Economy

ہندوستان میں جامع ترقی کے لیے دیہی قرض کو مضبوط کرنا

Posted On:

16 JUL 2026 11:09AM

ہندوستان کا دیہی قرض کا نظام دیہی ترقی اور زرعی ترقی کا ایک اہم ستون ہے ۔ یہ زراعت ، متعلقہ سرگرمیوں ، دیہی کاروباری اداروں اور گھریلو کھپت کی ضروریات کو پورا کرتا ہے ۔ وقت گزرنے کے ساتھ یہ نظام غیر رسمی قرضے سے متنوع ادارہ جاتی فریم ورک میں تبدیل ہوا ہے ۔ نابارڈ ، تجارتی بینک ، علاقائی دیہی بینک ، کوآپریٹو بینک اور چھوٹے مالیاتی بینک جیسے ادارے دیہی قرض کی فراہمی کو چلاتے ہیں ۔ حالیہ سروے دیہی معاشی حالات کو بہتر بنانے اور رسمی قرض تک رسائی کو بڑھانے کی نشاندہی کرتے ہیں ۔ پالیسی اقدامات نے سستےاور بروقت قرض کی دستیابی کو مضبوط کیا ہے ۔ کلیدی اقدامات میں ترجیحی شعبے کے قرض ، زمینی سطح کے قرض کے اہداف اور ترمیم شدہ سود کی رعایت کی اسکیم شامل ہیں ۔ سرکاری پالیسیوں اور پروگراموں نے ادارہ جاتی اصلاحات ، ڈیجیٹل پلیٹ فارم اور مالی شمولیت ، باضابطہ مالیات تک رسائی کو بہتر بنانے اور دیہی معاش اور اقتصادی ترقی کو مضبوط بنانے کے ذریعہ دیہی قرض کو وسعت دی ہے ۔

ہندوستان کا دیہی قرض کا منظر نامہ

گذشتہ برسوں کے دوران ہندوستان کے دیہی قرض کے ماحولیاتی نظام میں نمایاں توسیع ہوئی ہے ۔ یہ زراعت ، متعلقہ شعبوں ، دیہی کاروباری اداروں اور گھرانوں کے لیے بروقت اور سستی مالی اعانت فراہم کرتا ہے ۔ جس سے جامع دیہی ترقی میں مدد ملتی ہے ۔ یہ پیداوار اور کھپت دونوں کے لیے قلیل مدتی ، وسط مدتی اور طویل مدتی قرض کی ضروریات کو پورا کرتا ہے ۔ آمدنی پیدا کرنے ، اثاثوں کی تخلیق اور گھریلو لچک کی حمایت کرکے دیہی قرض دیہی ترقی کا ایک اہم محرک بن گیا ہے ۔ یہ غیر ادارہ جاتی ذرائع کے ساتھ شیڈولڈ کمرشل بینکوں ، علاقائی دیہی بینکوں ، کوآپریٹو بینکوں اور نیشنل بینک فار ایگریکلچر اینڈ رورل ڈیولپمنٹ (نابارڈ) سمیت ادارہ جاتی ذرائع کے نیٹ ورک کے ذریعے فراہم کیا جاتا ہے ۔

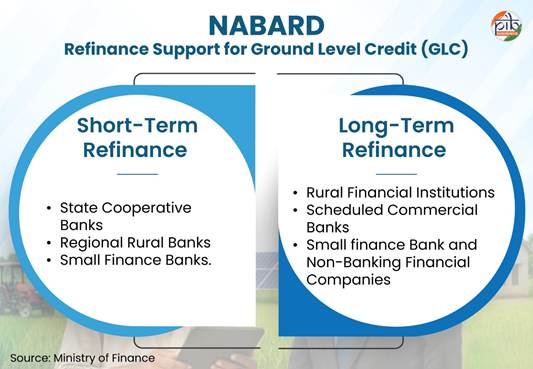

اس ماحولیاتی نظام کے مرکز میں نابارڈ ہے ، جو زراعت اور دیہی ترقی کے لیے سب سے بڑا ترقیاتی مالی ادارہ ہے ۔ یہ ری فائنانس سپورٹ ، دیہی بنیادی ڈھانچے کی مالی اعانت ، ادارہ جاتی ترقی اور کوآپریٹو بینکوں اور علاقائی دیہی بینکوں کی نگرانی کے ذریعہ دیہی قرض کے ڈھانچے کو مضبوط کرتا ہے ۔ باضابطہ دیہی مالیات کی بڑھتی ہوئی رسائی کی عکاسی نابارڈ کے دیہی اقتصادی صورتحال اور عوامی رجحانات کا سروے (مئی 2026) میں ہوتی ہے ۔ تقریباً 77.2 فیصد دیہی گھرانوں نے کھپت کی زیادہ سطح کی اطلاع دی ، جو بڑھتی ہوئی قوت خرید اور مسلسل مانگ کی عکاسی کرتی ہے ۔ رسمی قرض تک رسائی میں بھی نمایاں اضافہ ہوا ہے ۔ تقریباً 51فیصد گھرانے خصوصی طور پر رسمی ذرائع پر انحصار کرتے ہیں اور 27فیصدسے زیادہ ادارہ جاتی اور غیر ادارہ جاتی دونوں چینلز تک رسائی حاصل کرتے ہیں ۔

اس مضبوط ادارہ جاتی نظام سے فائدہ اٹھاتے ہوئے ہندوستان کا دیہی کریڈٹ نظام روایتی بینکنگ سے ٹیکنالوجی کے قابل اور جامع ماحولیاتی نظام میں تبدیل ہوا ہے ۔ پالیسی اصلاحات ، ڈیجیٹل اختراعات اور مالیاتی شمولیت کے اقدامات سے ادارہ جاتی مالیات تک رسائی میں بہتری آئی ہے ، قرض کی فراہمی کی کارکردگی میں اضافہ ہوا ہے اور غیر رسمی قرضوں پر انحصار کم ہوا ہے ۔ یہ کوششیں مل کر زرعی ترقی کو مضبوط کر رہی ہیں ، دیہی معاش کو بہتر بنا رہی ہیں اور ایک زیادہ لچکدار دیہی معیشت کی تعمیر کر رہی ہیں ۔

دیہی قرض نظام کا ارتقا

ہندوستان کا دیہی قرض نظام ایک زیادہ رسمی اور متنوع ادارہ جاتی فریم ورک میں تبدیل ہو گیا ہے ۔ آزادی کے بعد کے دور میں ، حکومت اور ریزرو بینک آف انڈیا (آر بی آئی)نے ادارہ جاتی قرض کو مستحکم کرنے کے لیے اہم اقدامات کیے ۔ یہ دیہی بینکنگ کو وسعت دینے اور زرعی مالی اعانت کی حمایت کرنے کی ابتدائی کوششوں میں سے تھے ۔

سال1955: نیشنل ایگریکلچرل کریڈٹ (لانگ ٹرم آپریشنز)فنڈ بنایا گیا اور اسٹیٹ بینک آف انڈیا قائم کیا گیا ۔ ان اقدامات نے دیہی بینکنگ کو وسعت دینے اور زرعی مالیات کو مضبوط بنانے کی سمت میں ایک بڑا قدم اٹھایا ۔

سال1969: 14بڑے تجارتی بینکوں کو قومی بنایا گیا ۔ اس نے ترجیحی شعبوں ، خاص طور پر چھوٹے کسانوں کی طرف بینکنگ پالیسیوں کو نئی سمت دی ۔ جس سے دیہی علاقوں میں ادارہ جاتی قرض کے بہاؤ میں اضافہ ہوا ۔

سال1982: دیہی قرض فن تعمیر کو مضبوط کرتے ہوئے نابارڈ کا قیام عمل میں آیا ۔ اس نے 12 جولائی 2026 کو اپنا 45 واں یوم تاسیس منایا ۔ اس نے زراعت اور دیہی ترقی کے لیے مالی اعانت ، ترقیاتی اور نگرانی کے افعال کو مربوط کیا ۔ نابارڈ مالیاتی شمولیت کو بھی فروغ دیتا ہے ۔ ضلعی قرض کے منصوبے تیار کرتا ہے اور سرکاری اقدامات کی حمایت کرتا ہے جس کا مقصد باضابطہ مالیات تک رسائی کو بڑھانا ہے ۔

سال1992:سیلف ہیلپ گروپ (ایس ایچ جی)-بینک لنکج پروگرام متعارف کرایا گیا۔ جس نے دیہی گھرانوں کے لیے باضابطہ قرض تک رسائی کو بڑھایا ۔

سال1998:کسان کریڈٹ کارڈ (کے سی سی)اسکیم نے کسانوں کے لیے بروقت اور سستی قرض کی دستیابی کو بہتر بنایا ۔

سال2014:پردھان منتری جن دھن یوجنا (پی ایم جے ڈی وائی) کا آغاز یونیورسل بینکنگ رسائی ، کریڈٹ ، انشورنس اور براہ راست بینیفٹ ٹرانسفر کے ذریعے مالی شمولیت کو بڑھانے کے لیے کیا گیا تھا ۔ یہ جے اے ایم (جن دھن-آدھار-موبائل)تثلیث کا ایک اہم ستون ہے ۔ اس نے ڈیجیٹل طور پر فعال ، شفاف اور ہدف شدہ خدمات کی فراہمی کے ذریعہ فلاحی فوائد کی فراہمی کو تبدیل کر دیا ہے ۔

سال2015:غیر کارپوریٹ ، غیر زرعی چھوٹے اور مائیکرو کاروباری اداروں کو ضمانت سے پاک ادارہ جاتی قرض فراہم کرنے کے لیے مدرا اسکیم (پی ایم ایم وائی) کا آغاز کیا گیا ۔ اس سے دیہی صنعت کاری اور خود روزگار کو فروغ ملتا ہے ۔

سال2022کے بعد: جن سمرتھ پورٹل ، ای-کے سی سی اور دیگر جیسے ڈیجیٹل اقدامات نے ٹیکنالوجی کے قابل ، قابل رسائی اور جامع مالیاتی خدمات کے ذریعے دیہی قرض کی فراہمی کو تبدیل کر دیا ہے ۔

دیہی قرضوں کا ادارہ جاتی نظام

ایک مضبوط ادارہ جاتی نیٹ ورک ہندوستان کے دیہی کریڈٹ نظام کو مضبوط کرتا ہے ۔ یہ رسمی مالیات تک رسائی کو بڑھانے اور جامع دیہی ترقی کو فروغ دینے میں اہم کردار ادا کرتا ہے ۔

شیڈولڈ کمرشل بینک (ایس سی بی)

ایس سی بی نے باضابطہ بینکنگ خدمات تک رسائی کو بڑھا کر مالیاتی شمولیت کو نمایاں طور پر مضبوط کیا ہے ۔ وہ برانچوں ، کاروباری نامہ نگاروں ، ڈیجیٹل پلیٹ فارموں اور پی ایم جے ڈی وائی اور براہ راست فوائد کی منتقلی (ڈی بی ٹی) جیسے حکومتی اقدامات کے ذریعے بینکنگ خدمات فراہم کرتے ہیں ۔ ایس سی بی میں سرکاری شعبے کے بینک ، نجی شعبے کے بینک ، غیر ملکی بینک ، پیمنٹ بینک ، علاقائی دیہی بینک اور چھوٹے مالیاتی بینک شامل ہیں ۔

ایس سی بی نے باضابطہ بینکنگ خدمات تک رسائی کو بڑھا کر مالیاتی شمولیت کو نمایاں طور پر مضبوط کیا ہے ۔ وہ برانچوں ، کاروباری نامہ نگاروں ، ڈیجیٹل پلیٹ فارموں اور پی ایم جے ڈی وائی اور براہ راست فوائد کی منتقلی (ڈی بی ٹی)جیسے حکومتی اقدامات کے ذریعے بینکنگ خدمات فراہم کرتے ہیں ۔ ایس سی بی میں سرکاری شعبے کے بینک ، نجی شعبے کے بینک ، غیر ملکی بینک ، پیمنٹ بینک ، علاقائی دیہی بینک اور چھوٹے مالیاتی بینک شامل ہیں ۔

ایس سی بی ایک بینک ہے جو آر بی آئی ایکٹ 1934 کے دوسرے شیڈول میں شامل ہے ۔ یہ بینک آر بی آئی سے بینک ریٹ پر قرض کے اہل ہیں اور کلیئرنگ ہاؤس کے ممبر ہیں ۔

اس وقت ملک بھر میں تقریباً120 ایس سی بی بینکنگ خدمات فراہم کر رہے ہیں ۔

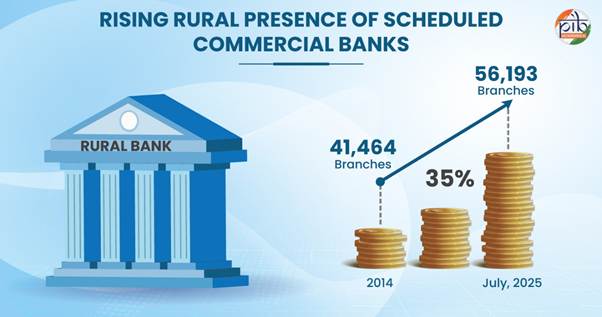

دیہی علاقوں میں 2014 میں ایس سی بی کی 41,464 شاخیں تھیں ۔ یہ جولائی 2025 تک 35فیصد سے زیادہ بڑھ کر 56,193 دیہی شاخوں تک پہنچ گئی ۔ جو دیہی قرض کی فراہمی میں اہم کردار ادا کر رہی ہے ۔

علاقائی دیہی بینک (آر آر بی)

دیہی علاقوں میں ادارہ جاتی قرض کو مضبوط بنانے کے مقصد سے آر آر بی ایکٹ 1976 کے تحت آر آر بی قائم کیے گئے تھے ۔ وہ خاص طور پر چھوٹے اور معمولی کسانوں ، زرعی مزدوروں ، کاریگروں اور چھوٹے کاروباریوں پر توجہ مرکوز کرتے ہیں ۔ آغاز سے ہی ، آر آر بی نے دیہی ترقی اور مالی شمولیت کو فروغ دینے میں اہم کردار ادا کیا ہے ۔ فی الحال ، 28 آر آر بی ریاستوں اور مرکز کے زیر انتظام علاقوں میں کام کرتے ہیں ، جن کی 700 اضلاع میں 22,000 سے زیادہ شاخوں کا نیٹ ورک ہے ۔

کوآپریٹو بینک

کوآپریٹو بینکنگ نظام ہندوستان کے مالیاتی نظام کا ایک لازمی حصہ ہے ، جس میں الگ شہری اور دیہی حصے ہیں ۔ جبکہ شہری کوآپریٹو بینک ایک درجے کے نظام کے طور پر کام کرتے ہیں ، دیہی کوآپریٹو کریڈٹ ادارے کثیر درجے کے ڈھانچے کی پیروی کرتے ہیں ۔ ان کے ڈھانچے کی بنیاد پر ، کوآپریٹو بینکوں کی مختلف اقسام ہیں ، جن میں شامل ہیں:

- ریاستی کوآپریٹو بینک (ایس ٹی سی بی)

- ڈسٹرکٹ سینٹرل کوآپریٹو بینک (ڈی سی سی بی)

- پرائمری ایگریکلچرل کریڈٹ سوسائٹیاں (پی اے سی ایس)

- اسٹیٹ کوآپریٹو ایگریکلچر اینڈ رورل ڈیولپمنٹ بینک (ایس سی اے آر ڈی بی)

- پرائمری کوآپریٹو ایگریکلچر اینڈ رورل ڈیولپمنٹ بینک (پی سی اے آر ڈی بی)

ان اداروں نے دور دراز کے علاقوں میں غریبوں میں بینکنگ کی عادات کو فروغ دے کر ادارہ جاتی قرض کو بڑھانے میں اہم کردار ادا کیا ہے ۔ آر بی آئی اور نابارڈ کے مطابق کوآپریٹو نیٹ ورک میں 1,458 شہری کوآپریٹو بینک ، 34 ایس ٹی سی بی اور 352 ڈی سی سی بی شامل ہیں ۔

چھوٹے مالیاتی بینک(ایس ایف بی)

ایس ایف بی کو مرکزی بجٹ 15-2014 کے بعد متعارف کرایا گیا تھا ۔ آر بی آئی کے ذریعہ لائسنس یافتہ ، ایس ایف بی کا مقصد قابل رسائی اور محفوظ بچت کی سہولیات فراہم کرکے مالی شمولیت کو فروغ دینا ہے ۔ وہ خاص طور پر آبادی کے غیر محفوظ اور غیر محفوظ طبقات پر توجہ مرکوز کرتے ہیں ۔ ایس ایف بی چھوٹے کاروباروں ، چھوٹے اور معمولی کسانوں ، مائیکرو صنعتوں اور غیر منظم شعبے کے دیگر اداروں کو قرض فراہم کرتے ہیں ۔ یہ خدمات ٹیکنالوجی سے چلنے والی ، کم لاگت والی کارروائیوں کے ذریعے فراہم کی جاتی ہیں ۔ اس وقت ملک میں 11 چھوٹے مالیاتی بینک کام کر رہے ہیں ۔

یہ ادارے اجتماعی طور پر ہندوستان کے دیہی قرض نظام کا بنیادی حصہ ہیں ، جو باضابطہ مالیات تک وسیع رسائی اور جامع ترقی کی حمایت کرتے ہیں ۔

دیہی قرض کے لیے پالیسی فریم ورک

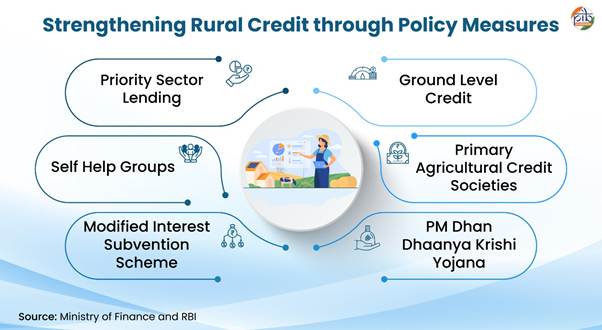

دیہی قرض کے لیے پالیسی فریم ورک میں دیہی ترقیاتی اقدامات کے لیے بلاتعطل قرض کے بہاؤ کو یقینی بنانے کے لیے مختلف اقدامات شامل ہیں ۔

ترجیحی شعبوں کو قرضہ فراہمی (پی ایس ایل)

ترجیحی سیکٹر لینڈنگ (پی ایس ایل) آر بی آئی کی طرف سے مقرر کردہ ایک لازمی فریم ورک ہے ۔ اس کے لیے بینکوں سے مطالبہ کیا جاتا ہے کہ وہ اپنے کل قرضوں کا ایک مخصوص فیصد معیشت کے اہم یا کم خدمات والے شعبوں کو مختص کریں جو باضابطہ قرض تک رسائی کے لیے جدوجہد کرتے ہیں ۔ اس کا مقصد قرض کی مساوی تقسیم کو یقینی بنانا ہے ۔

یہ رہنما خطوط کمرشل بینکوں پر لاگو ہوتے ہیں ۔جن میں آر آر بی ، ایس ایف بی ، لوکل ایریا بینک ، اور پرائمری (شہری) کوآپریٹو بینک (تنخواہ کمانے والوں کے بینکوں کو چھوڑ کر) شامل ہیں ۔ ان بینکوں کو زراعت کے لیے قرض مختص کرنے کا حکم دیا گیا ہے ۔ ان کے ایڈجسٹڈ نیٹ بینک کریڈٹ یا آف بیلنس شیٹ ایکسپوزرز کے مساوی کریڈٹ کا کم از کم 18فیصد جو بھی زیادہ ہو ۔ اس مقصد کے لیے مختص کیا جانا چاہیے ۔

ایڈجسٹڈ نیٹ بینک کریڈٹ = نیٹ بینک کریڈٹ + ایچ ٹی ایم زمرے میں رکھے گئے غیر ایس ایل آر بانڈز میں بینکوں کی سرمایہ کاری

اس کے اندر ، غیر کارپوریٹ کسانوں کے لیے 14فیصد اور چھوٹے اور معمولی کسانوں کے لیے 10فیصدکا ذیلی ہدف مقرر کیا گیا ہے۔ پی ایس ایل کی کمی سے پیدا ہونے والے مختلف فنڈز کے ذریعے اہل دیہی مالیاتی اداروں (آر ایف آئی) کو رعایتی ری فنانس فراہم کیا جاتا ہے ۔ ان میں قلیل مدتی کوآپریٹو رورل کریڈٹ فنڈ (ایس ٹی سی آر سی ایف) قلیل مدتی آر آر بی کریڈٹ ری فنانس فنڈ (ایس ٹی آر آر بی ایف) اور طویل مدتی رورل کریڈٹ فنڈ (ایل ٹی آر سی ایف) شامل ہیں ۔

گراؤنڈ لیول کریڈٹ (جی ایل سی)

حکومت زراعت اور اس سے منسلک شعبوں کے لیے سالانہ جی ایل سی کے اہداف طے کرتی ہے۔ جنہیں بینکوں کو ہر مالی سال میں حاصل کرنا چاہیے ۔ یہ اہداف خطے کے لحاظ سے ایجنسی کے لحاظ سے اور قرض کے زمرے کے لحاظ سے مقرر کیے گئے ہیں۔ بشمول فصل اور مدتی قرضے ۔2021-22 سے کریڈٹ سپورٹ کو بڑھانے کے لیے ڈیری ، ماہی گیری اور مویشی پروری جیسی متعلقہ سرگرمیوں کے لیے مخصوص اہداف متعارف کرائے گئے ہیں ۔

مالی سال 2015-مالی سال 24 کے دوران زرعی قرض کی تقسیم میں سالانہ 13فیصد سے زیادہ کا اضافہ ہوا ۔ جو اس شعبے کو بڑھتی ہوئی مالی مدد کی عکاسی کرتا ہے ۔ مالی سال 26-2025 کے لیے جی ایل سی کا ہدف 32.50 لاکھ کروڑ روپے تھا ۔ جس میں مویشی پروری ، ڈیری اور ماہی گیری کے کسانوں کے لیے 5.0 لاکھ کروڑ روپے کا ذیلی ہدف تھا ۔ یہ مالی سال 15-2014 میں 8 لاکھ کروڑ روپے کے مقابلے میں چار گنا سے زیادہ اضافہ ہے ، جو موثر ہدف شدہ کریڈٹ پالیسیوں کی عکاسی کرتا ہے ۔

زراعت میں جی ایل سی کو بڑھانے کے لیے نابارڈ بینکوں کو زراعت اور متعلقہ شعبوں کو قلیل مدتی اور طویل مدتی قرضے دینے کے لیے اپنے وسائل کی تکمیل کے لیے ری فنانس سپورٹ فراہم کرتا ہے ۔

سیلف ہیلپ گروپ (ایس ایچ جی)

سیلف ہیلپ گروپ-بینک لنکج پروگرام (ایس ایچ جی-بی ایل پی) کا آغاز نابارڈ نے کیا تھا ۔ اسے دیہی سیلف ہیلپ گروپوں (ایس ایچ جی) کو باضابطہ بینکنگ نظام سے جوڑنے کے لیے شروع کیا گیا تھا ، جس سے سستی ادارہ جاتی قرض اور دیگر مالیاتی خدمات تک رسائی ممکن ہو سکے ۔ یہ پروگرام باضابطہ مالیاتی شعبے کو دیہی غریب گھرانوں کے ساتھ مربوط کرنے کے لیے ایک موثر ماڈل کے طور پر ابھرا ہے ۔ اس سے خاص طور پر ان خواتین کو فائدہ ہوا ہے جو روایتی طور پر کریڈٹ ہسٹری کی عدم موجودگی کی وجہ سے باضابطہ کریڈٹ تک رسائی سے محروم تھیں ۔

اس ماحولیاتی نظام کو مزید مضبوط کرنے کے لیے، قومی دیہی روزی روٹی مشن (این آر ایل ایم) کا آغاز 2010 میں سورن جینتی گرام سوروزگار یوجنا(ایس جی ایس وائی) پر نظر ثانی کرتے ہوئے کیا گیا تھا۔ این آر ایل ایم کو بعد میں29 مارچ 2016 کو ڈی اے وائی-این آر ایل ایم(دین دیال انتیودیا یوجنا- نیشنل رورل لائیولی ہوڈس مشن)کا نام دیا گیا۔ اس پروگرام نے بڑے پیمانے پر خواتین کی زیرقیادت ایس ایچ جیز کو فروغ دینے اور ترقی دے کر نئی رفتار حاصل کی۔

کیا آپ جانتے تھے ؟

جولائی 2025 تک 10.05 کروڑ دیہی خواتین کو 90.90 لاکھ سے زیادہ ایس ایچ جی میں شامل کیا گیا ہے ۔ یہ ملک بھر میں بڑی تعداد میں اضلاع اور بلاکوں کا احاطہ کرتا ہے ۔

ڈی اے وائی-این آر ایل ایم غربت کے خاتمے کا ایک پروگرام ہے ۔ یہ دیہی غریب گھرانوں کو ایس ایچ جی میں منظم کرتا ہے اور ان کی آمدنی بڑھانے اور ان کے معیار زندگی کو بہتر بنانے میں مدد کرتا ہے ۔ یہ پروگرام پورے ملک میں نافذ کیا جا رہا ہے (دہلی اور چندی گڑھ کو چھوڑ کر)10 جولائی 2026 تک 19.83 لاکھ سے زیادہ ایس ایچ جی کام کر رہے ہیں اور ان کے قیام کے بعد سے 13.28 لاکھ کروڑ روپے کے قرض کی تقسیم ریکارڈ کی گئی ہے ۔

اس مشن نے بینک سکھی کی تعیناتی کے ذریعے بینک کریڈٹ تک رسائی کو بھی بہتر بنایا ہے ۔ وہ ایس ایچ جی اراکین کو بینک کھاتے کھولنے ، قرض کی درخواستیں تیار کرنے اور جمع کرنے اور بروقت ادائیگی کو یقینی بنانے میں مدد کرتے ہیں ۔ اس سے کریڈٹ لنکج کو مضبوط کرنے اور این پی اے کو کم کرنے میں مدد ملی ہے ۔ تقریباً50,548 بینک سکھیوں کو تعینات کیا گیا ہے۔ جو 14-2013 سے (فروری 2026 تک)12.18 لاکھ کروڑ روپے سے زیادہ کے بینک کریڈٹ تک رسائی حاصل کرنے میں ایس ایچ جی کی مدد کر رہے ہیں ۔

پرائمری ایگریکلچرل کریڈٹ سوسائٹیاں (پی اے سی ایس)

پرائمری ایگریکلچرل کریڈٹ سوسائٹیز(پی اے سی ایس) قلیل مدتی تعاونی قرضہ جاتی نظام کی نچلی سطح کی بنیادی ادارہ جاتی اکائیاں ہیں۔ یہ دیہی قرض لینے والوں سے براہِ راست رابطہ رکھتی ہیں، انہیں قرض فراہم کرتی ہیں اور قرض کی واپسی کے عمل کو بھی سہل بناتی ہیں۔ اس کے علاوہ، پی اے سی ایس زرعی لوازمات کی تقسیم اور زرعی پیداوار کی خرید و فروخت و بازاریابی کی ذمہ داریاں بھی انجام دیتی ہیں۔

وہ کوآپریٹو کریڈٹ سسٹم کی بنیاد بناتے ہیں ۔ وہ قرض لینے والوں اور اعلی مالیاتی اداروں بشمول ایس سی بی اور آر بی آئی/نابارڈ کے درمیان حتمی کڑی کے طور پر بھی کام کرتے ہیں ۔

- 2023 میں حکومت نے 2 لاکھ نئی کثیر مقصدی پی اے سی ایس ، ڈیری ، ماہی گیری کوآپریٹو سوسائٹیاں قائم کرنے کے منصوبے کو منظوری دی ۔ یہ 5 سالوں میں تمام پنچایتوں میں قائم کیے جائیں گے ۔

- اب تک 32,836 نئی سوسائٹیاں رجسٹر کی گئی ہیں اور 20 جنوری 2026 تک 15,793 ڈیری اور ماہی گیری کوآپریٹیو کو مضبوط کیا گیا ہے ۔

- ڈیجیٹلائزیشن کے ذریعے پی اے سی ایس کو جدید بنانے کی کوششیں بھی جاری ہیں ۔ 79, 630 منظور شدہ پی اے سی ایس میں سے 61,842 پی اے سی ایس 10 مارچ 2026 تک کامیابی کے ساتھ کامن ای آر پی پر مبنی قومی سافٹ ویئر میں منتقل ہو چکے ہیں ۔

ترمیم شدہ سود سبوینشن اسکیم (ایم آئی ایس ایس)

ایم آئی ایس ایس ایک مرکزی شعبے کی اسکیم ہے جو کے سی سی کے ذریعے کسانوں کو سستی شرح سود پر قلیل مدتی قرض کی دستیابی کو یقینی بناتی ہے ۔ اس اسکیم کے تحت ، کسانوں کو 7فیصد کی رعایتی سود پر قلیل مدتی قرض ملتا ہے۔ جس میں قرض دینے والے اداروں کو 1.5فیصد رعایت فراہم کی جاتی ہے ۔ فوری طور پر قرضوں کی ادائیگی کرنے والے کسان 3فیصدتک کی اضافی ترغیب کے اہل ہیں ، جس سے شرح سود کو 4فیصدتک کم کیا جاسکتا ہے ۔

مرکزی بجٹ 26-2025 میں ایم آئی ایس ایس کو مضبوط بنانے کے لیے کئی اقدامات متعارف کرائے گئے ہیں ۔

- کے سی سی کے ذریعے حاصل کردہ قرضوں کے لیے ایم آئی ایس ایس کے تحت قرض کی حد 3 لاکھ روپے سے بڑھا کر 5 لاکھ روپے کر دی گئی ہے ۔

- ماہی گیری اور متعلقہ سرگرمیوں کے لیے قرض کی حد 2 لاکھ روپے سے بڑھا کر 5 لاکھ روپے کر دی گئی ۔

- جنوری 2025 سے ، ضمانت سے پاک قلیل مدتی زرعی قرضوں کی حد فی قرض لینے والے 1.6 لاکھ روپے سے بڑھ کر 2 لاکھ روپے ہو گئی ۔

اس اقدام کا مقصد بڑھتی ہوئی ان پٹ لاگت اور افراط زر کے درمیان کسانوں کے لیے مالی رسائی کو بڑھانا ہے ۔ یہ انہیں ضمانت کے بغیر آپریشنل اور ترقیاتی ضروریات کو پورا کرنے کے قابل بناتا ہے ۔

پی ایم دھن دھانیا کرشی یوجنا (پی ایم-ڈی ڈی کے وائی)

وزیر اعظم دھن دھانیہ کرشی یوجنا(پی ایم-ڈی ڈی کے وائی) جسے جولائی2025 میں منظوری دی گئی۔ ملک کے زرعی لحاظ سے پسماندہ 100 اضلاع میں ترقی کی رفتار تیز کرنے کے مقصد سے شروع کی گئی ہے۔ اس اسکیم کے تحت 11 وزارتوں کی36 مرکزی اسکیموں کو باہمی اشتراک اور ہم آہنگی کے ساتھ مؤثر انداز میں نافذ کیا جا رہا ہے۔اس اسکیم کا ایک اہم مقصد کسانوں کو قلیل مدتی اور طویل مدتی زرعی قرضوں تک بہتر رسائی فراہم کرنا ہے۔ اس کے ساتھ ساتھ، یہ زرعی پیداوار میں اضافہ، فصلوں کے تنوع کو فروغ، پائیدار زرعی طریقوں کی حوصلہ افزائی اور آبپاشی کے بنیادی ڈھانچے کو مضبوط بنا کر پانی کی قابلِ اعتماد دستیابی کو یقینی بنانے پر بھی توجہ مرکوز کرتی ہے۔مزید برآں اسکیم کے تحت پنچایت اور بلاک کی سطح پر فصل کی کٹائی کے بعد ذخیرہ کرنے کی گنجائش میں اضافہ بھی کیا جائے گا۔ اسکیم کی مؤثر منصوبہ بندی، عمل درآمد اور نگرانی کے لیے ضلع، ریاست اور قومی سطح پر کمیٹیاں تشکیل دی جا رہی ہیں۔آغاز سے مئی 2026 تک کی مجموعی پیداوار کی بنیاد پر سب سے زیادہ کارکردگی کا مظاہرہ کرنے والے اضلاع یہ ہیں:

- بانکا ، بہار

- مہوبہ ، اتر پردیش

- چرایڈیو ، آسام

- کشن گنج ، بہار

- ٹیکم گڑھ ، مدھیہ پردیش

دیہی مالیاتی شمولیت کو مضبوط بنانا

مالی شمولیت ہندوستان کے دیہی کریڈٹ ماحولیاتی نظام کو مضبوط کرنے کا ایک اہم ستون ہے ۔ حکومت نے دیہی قرض اور مالی شمولیت کو مضبوط بنانے کے لیے کثیر جہتی نقطہ نظر اپنایا ہے ۔

کسان کریڈٹ کارڈ

کے سی سی اسکیم کو بینکنگ نظام سے مناسب اور بروقت کریڈٹ سپورٹ فراہم کرنے کے لیے ایک جدید کریڈٹ میکانزم کے طور پر متعارف کرایا گیا تھا ۔ یہ اے ٹی ایم سے چلنے والا ڈیبٹ کارڈ اور ون ٹائم دستاویزات جیسی خصوصیات پیش کرتا ہے ۔ یہ منظور شدہ حد کے اندر متعدد واپسی کے لیے لاگت میں اضافے اور لچک کے لیے ان بلٹ پروویژن بھی فراہم کرتا ہے ۔

کے سی سی کے تحت کسانوں کو زرعی ضروریات کی وسیع رینج کے لیے قرضے فراہم کیے جاتے ہیں ، جن میں شامل ہیں:

- قلیل مدتی فصل کی کاشت

- فصل کے بعد کی کارروائیاں

- مارکیٹنگ سے متعلق اخراجات

- گھریلو استعمال کی ضروریات

- فارم کی دیکھ بھال کے لیے کام کرنے والا سرمایہ

- متعلقہ اور غیر زرعی سرگرمیوں کے لیے سرمایہ کاری کا قرض

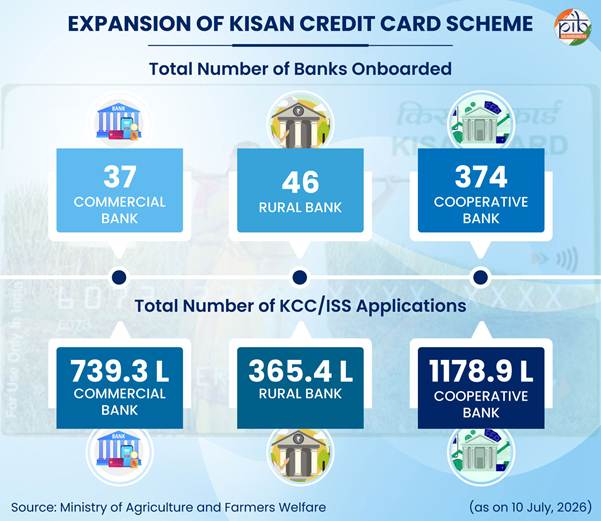

تاریخ8 جولائی 2026 تک کل کے سی سی درخواستیں تجارتی بینکوں کے تحت 739 لاکھ اور آر آر بی کے تحت 365 لاکھ سے زیادہ ہیں ۔ کوآپریٹو بینکوں میں سب سے زیادہ 1178 لاکھ سے زیادہ درخواستیں موصول ہوئی ہیں ۔

اسکیم کی کوریج میں انفرادی اور مشترکہ قرض لینے والوں کو شامل کرنے کے لیے توسیع کی گئی جو مالک کاشتکار ، کرایہ دار کسان ، زبانی کرایہ دار اور حصہ دار کاشتکار ہیں ۔ اس میں کسانوں کے سیلف ہیلپ گروپس (ایس ایچ جیز) اور جوائنٹ لائبلٹی گروپس (جے ایل جیز) کا بھی احاطہ کیا گیا ہے ۔ اس اسکیم کو 2019 میں ڈیری ، ماہی گیری اور مویشی پروری جیسے متعلقہ شعبوں تک بڑھایا گیا ۔

نابارڈ نے آر آر بی اور آر سی بی کے لیے ای-کے سی سی پورٹل بھی متعارف کرایا ہے ۔ جس سے قرض کی درخواست کے عمل کو آخر سے آخر تک ڈیجیٹل کیا جا سکتا ہے ۔ اس پلیٹ فارم کے ذریعے کسان بینک برانچوں میں جانے کی ضرورت کے بغیر درخواستیں جمع کرا سکتے ہیں ۔ مزید برآں ای-کے سی سی سہولت کسانوں کو قریبی کامن سروس سینٹرز (سی ایس سی)کے ذریعہ فصلوں کے قرضوں کے لیے درخواست دینے کی اجازت دیتی ہے ۔ یہ تیزی سے پروسیسنگ کی سہولت فراہم کرتا ہے ، تقریباً 2 دن کے مختصر وقت کے اندر قرض کی منظوری کو قابل بناتا ہے ۔

حکومت ، آر بی آئی ، نابارڈ اور بینک کسانوں میں کے سی سی کے فوائد کے بارے میں بیداری کو فروغ دینے کے لیے مالیاتی خواندگی کے پروگرام چلاتے ہیں ۔ یہ مالیاتی خواندگی کے مراکز (سی ایف ایل)اور مالیاتی خواندگی کیمپوں (ایف ایل سی)کے ذریعے فراہم کیے جاتے ہیں ۔ اس کے علاوہ آر بی آئی ملک بھر میں عوام کے درمیان مالیاتی تعلیم کو پھیلانے کے لیے سالانہ مالیاتی خواندگی ہفتہ (ایف ایل ڈبلیو) کا انعقاد کرتا ہے ۔

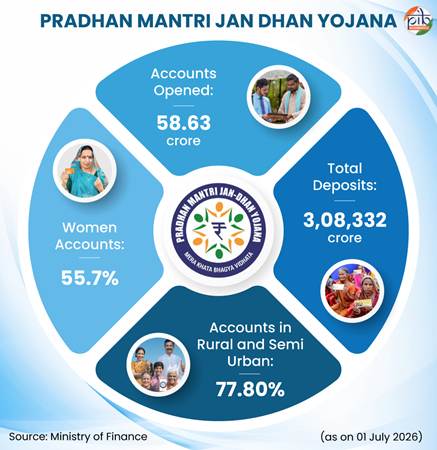

پردھان منتری جن دھن یوجنا (پی ایم جے ڈی وائی)

پی ایم جے ڈی وائی پسماندہ برادریوں کی ترقی میں کلیدی کردار ادا کرتی ہے ۔ یہ فی گھر کم از کم ایک بنیادی کھاتے کے ذریعے عالمگیر بینکنگ تک رسائی فراہم کرتا ہے ۔ اس کے علاوہ یہ کریڈٹ ، بیمہ اور پنشن تک رسائی فراہم کرتا ہے ۔ یہ اسکیم دیہی اور شہری دونوں علاقوں کا احاطہ کرتی ہے اور اکاؤنٹ ہولڈرز کو روپے ڈیبٹ کارڈ پیش کرتی ہے ۔ یہ سرکاری فوائد کو براہ راست بینک کھاتوں میں منتقل کرنے کے قابل بنا کر ڈی بی ٹی کی توسیع کی حمایت کرتا ہے ۔ مزید برآں یہ کے سی سی جیسے آلات کو روپے پلیٹ فارم سے جوڑتا ہے ۔ جن دھن-آدھار-موبائل (جے اے ایم) تثلیث کے حصے کے طور پر یہ سبسڈی اور فلاحی فوائد کی فراہمی کے لیے ایک مضبوط طریقہ کار فراہم کرتا ہے ۔

تاریخ24 جون 2026 تک 58.63 کروڑ سے زیادہ جن دھن کھاتے کھولے گئے ہیں ۔ جن میں3 لاکھ کروڑ روپے سے زیادہ جمع کئے گئے ہیں ۔ ان میں سے 32.68 کروڑ کھاتے (55.7 فیصد)خواتین کے ہیں اور 45.62 کروڑ کھاتے (77.8 فیصد)دیہی اور نیم شہری علاقوں میں ہیں ۔

جن سمرتھ پورٹل

جون 2022 میں شروع کیا گیا جن سمرتھ پورٹل کے سی سی سمیت حکومت کے زیر اہتمام قرض اور سبسڈی اسکیموں کو جوڑنے کے لیے ایک ون اسٹاپ ڈیجیٹل پلیٹ فارم ہے ۔ پورٹل کا مقصد سرکاری اسکیموں کی رسائی کو بڑھانا اور کریڈٹ کی فراہمی کو ہموار کرنا ہے ۔ یہ مستفیدین ، مالیاتی اداروں اور سرکاری اداروں کو آسان رسائی فراہم کرتا ہے ۔ یہ پورٹل سادہ ڈیجیٹل عمل کے ذریعے مستفیدین کو مناسب اسکیموں کی طرف رہنمائی کرکے جامع ترقی کو بھی فروغ دیتا ہے ۔ یہ تمام منسلک اسکیموں کی اینڈ ٹو اینڈ کوریج کو یقینی بناتا ہے ۔

جن دھن درشک ایپ

جن دھن درشک ایپ شہریوں کو ملک بھر میں بینک برانچوں ، اے ٹی ایم ، بینک متروں اور کامن سروس سینٹرز (سی ایس سی) سمیت بینکنگ سروس پوائنٹس کا پتہ لگانے کے قابل بناتا ہے ۔ اس سے حکومت کو دیہاتوں میں بینکنگ رسائی کی نگرانی کرنے میں بھی مدد ملتی ہے ۔

- 6 مارچ 2025 تک ، 99.92 فیصد دیہاتوں میں 5 کلومیٹر کے دائرے میں بینکنگ آؤٹ لیٹ تھا ۔

- مزید برآں دادرا اور نگر حویلی کے دیہاتوں نے مکمل کوریج حاصل کر لی ہے ۔

آگے کی جامع ترقی

وقت گزرنے کے ساتھ ہندوستان کا دیہی کریڈٹ نظام ایک غیر رسمی ڈھانچے سے متنوع ، ادارہ جاتی اور پالیسی پر مبنی فریم ورک میں تبدیل ہو گیا ہے ۔ اداروں اور ہدف شدہ پالیسیوں کی مدد سے اس نظام نے دیہی خوشحالی کو زراعت اور اس سے وابستہ شعبوں میں بروقت اور سستی کریڈٹ تک مضبوط کیا ہے ۔

بڑھتی ہوئی ڈیجیٹلائزیشن ، بہتر ادارہ جاتی رسائی اور مالی شمولیت کے ساتھ ، دیہی کریڈٹ ماحولیاتی نظام زیادہ قابل رسائی اور موثر ہوتا جا رہا ہے ۔ اس سے ملک میں جامع دیہی ترقی اور طویل مدتی اقتصادی ترقی میں مدد مل رہی ہے ۔

حوالہ جات :

وزارت خزانہ

https://www.pmjdy.gov.in/account

https://www.nabard.org/auth/writereaddata/tender/pub_1703261242421830.pdf?csrt=8538899789072578698

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2049231®=48&lang=2

https://financialservices.gov.in/beta/en/nabard-act

https://financialservices.gov.in/index.php/nabard

https://financialservices.gov.in/banking

https://www.nabard.org/contentsearch.aspx?AID=225&Key=shg+bank+linkage+programme

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246855®=3&lang=1

https://financialservices.gov.in/beta/en/banking-faq

https://financialservices.gov.in/beta/en/banking-overview#:~:text=The%20structure%20of%20the%20banking,the%20needs%20of%20the%20borrowers

https://financialservices.gov.in/beta/en/page/regional-rural-banks

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246856®=3&lang=1

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2241257®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2098033®=3&lang=2

https://financialservices.gov.in/beta/en/agriculture-credit

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2241257®=3&lang=2

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246857®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2247026®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240720®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2069170®=48&lang=2

https://www.pib.gov.in/PressReleaseDetail.aspx?PRID=2246855®=3&lang=2

آر بی آئی

https://www.rbi.org.in/upload/publications/pdfs/60618.pdf

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0HBS2025290820256728B882492F427DA0262A1392E16E95.PDF

https://www.rbi.org.in/upload/Publications/PDFs/58848.pdf

https://www.rbi.org.in/Scripts/BS_ViewMasDirections.aspx?id=12799

https://www.rbi.org.in/scripts/bs_viewcontent.aspx?Id=3657

https://www.rbi.org.in/commonman/English/Scripts/Notification.aspx?Id=2311

https://www.rbi.org.in/commonman/Upload/English/Notification/PDFs/NOTI1406072017.PDF

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=794#:~:text=(iv)%20The%20targets%20and%20sub,may%20use%20current%20exposure%20method.

امداد باہمی کی وزارت

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2157875®=3&lang=2

http://cooperation.gov.in/en/about-primary-agriculture-cooperative-credit-societies-pacs

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2245119®=48&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146717®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2222743®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238404®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2145219®=48&lang=2

زراعت اور کسانوں کی بہبود کی وزارت

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2131989®=3&lang=2

https://fasalrin.gov.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696®=48&lang=2

ماہی گیری ، مویشی پروری اور ڈیری کی وزارت

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

دیہی ترقی کی وزارت

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146872®=3&lang=2

https://banklinkage.lokos.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2224571®=3&lang=1

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2237490&utm

https://www.myscheme.gov.in/schemes/day-nrlm

وزیر اعظم کا دفتر

https://www.pmindia.gov.in/en/major_initiatives/pradhan-mantri-jan-dhan-yojana/

نابارڈ

https://www.nabard.org/auth/writereaddata/WhatsNew/pub_1805261242421311.pdf?csrt=5126807064223528344

سنسد

https://sansad.in/getFile/loksabhaquestions/annex/186/AU2461_E8kYRN.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU3857_Sk64qF.pdf?source=pqals

نیتی آیوگ

https://pmddky.niti.gov.in/aboutTheScheme

https://pmddky.niti.gov.in/dashboard

عالمی بینک

https://documents1.worldbank.org/curated/en/127451468315304370/pdf/327300PAPER0P01Finance1ESW01PUBLIC1.pdf

https://documents1.worldbank.org/curated/en/486171590655967465/pdf/SHG-Bank-Linkage-A-Success-Story.pdf

پی آئی بی ہیڈ کوارٹرس

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154909&ModuleId=3®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2181702®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238004®=48&lang=2

دیگر

https://www.smspup.in/ajaturjkerkejk16778j/2112202325543mba%20april%202023-65-83.pdf

https://www.ijarse.com/images/fullpdf/1491815847_P550-555.pdf

https://icrier.org/pdf/22dec/ramanathan_issuespaper.pdf

https://epwrf.in/includefiles/c10652.htm?utm

https://ies.gov.in/arthapedia/concept/priority-sector-lending-psl

https://www.rfilc.org/library/rural-finance-today-advances-and-challenges/

پی ڈی ایف دیکھنے کے لیے یہاں کلک کریں

**********

) ش ح – م ح - ش ہ ب )

U.No. 60

(Explainer ID: 159239)

आगंतुक पटल : 3

Provide suggestions / comments