Economy

ভাৰতত অন্তৰ্ভুক্তিমূলক বিকাশৰ বাবে গ্ৰাম্য ঋণ ব্যৱস্থাৰ শক্তিশালীকৰণ

Posted On:

16 JUL 2026 11:09AM

ভাৰতৰ গ্ৰাম্য ঋণ ব্যৱস্থা গ্ৰাম্য উন্নয়ন আৰু কৃষি বিকাশৰ এক মুখ্য স্তম্ভ। ই কৃষি, সংশ্লিষ্ট খণ্ডসমূহ, গ্ৰাম্য উদ্যোগ আৰু ঘৰুৱা ব্যৱহাৰৰ প্ৰয়োজনীয়তাক সমৰ্থন কৰে। সময়ৰ সৈতে এই ব্যৱস্থাই অনানুষ্ঠানিক ঋণদানৰ পৰা এক বৈচিত্ৰ্যপূৰ্ণ প্ৰতিষ্ঠানভিত্তিক কাঠামোলৈ বিকশিত হৈছে। নাবাৰ্ড, বাণিজ্যিক বেংক, আঞ্চলিক গ্ৰাম্য বেংক, সমবায় বেংক আৰু ক্ষুদ্ৰ বিত্ত বেংকে গ্ৰাম্য ঋণ প্ৰদান ব্যৱস্থাক আগুৱাই লৈ গৈছে। শেহতীয়া সমীক্ষাসমূহে গ্ৰাম্য অৰ্থনৈতিক পৰিস্থিতিৰ উন্নতি আৰু আনুষ্ঠানিক ঋণৰ সুবিধা লাভৰ পৰিসৰ বৃদ্ধি পোৱাৰ ইংগিত দিয়ে। নীতিগত ব্যৱস্থাসমূহে সুলভ আৰু সময়মতে ঋণৰ উপলব্ধতা শক্তিশালী কৰিছে। মুখ্য পদক্ষেপসমূহৰ ভিতৰত অগ্ৰাধিকাৰ খণ্ডৰ ঋণ (Priority Sector Lending), ভূমিস্তৰীয় ঋণ লক্ষ্য, আৰু সংশোধিত সুত ৰেহাই আঁচনি অন্তৰ্ভুক্ত। চৰকাৰৰ নীতি আৰু কাৰ্যসূচীসমূহে প্ৰতিষ্ঠানগত সংস্কাৰ, ডিজিটেল প্লেটফৰ্ম আৰু বিত্তীয় অন্তৰ্ভুক্তিৰ জৰিয়তে গ্ৰাম্য ঋণৰ বিস্তাৰ ঘটাইছে, যাৰ ফলত আনুষ্ঠানিক বিত্তীয় সেৱালৈ প্ৰৱেশাধিকাৰ বৃদ্ধি পাইছে আৰু গ্ৰাম্য জীৱিকা তথা অৰ্থনৈতিক বিকাশ অধিক শক্তিশালী হৈছে।

ভাৰতৰ গ্ৰাম্য ঋণৰ পৰিৱেশ

ভাৰতৰ গ্ৰাম্য ঋণ পৰিৱেশতন্ত্ৰে বছৰ বছৰ ধৰি উল্লেখযোগ্যভাৱে বিস্তাৰ লাভ কৰিছে। ই কৃষি, সংশ্লিষ্ট খণ্ড, গ্ৰাম্য উদ্যোগ আৰু গৃহস্থালীৰ বাবে সময়মতে আৰু সুলভ বিত্তীয় সহায় আগবঢ়াই অন্তৰ্ভুক্তিমূলক গ্ৰাম্য উন্নয়নক সমৰ্থন কৰে। এই ব্যৱস্থাই উৎপাদন আৰু ভোগ—উভয় উদ্দেশ্যৰ বাবে হ্ৰস্বম্যাদী, মধ্যম্যাদী আৰু দীৰ্ঘম্যাদী ঋণৰ প্ৰয়োজনীয়তা পূৰণ কৰে। আয় সৃষ্টিৰ সুযোগ, সম্পদ সৃজন আৰু গৃহস্থালীৰ স্থিতিস্থাপকতাক সমৰ্থন কৰি গ্ৰাম্য ঋণ গ্ৰাম্য উন্নয়নৰ এক মুখ্য চালিকাশক্তি হৈ পৰিছে। এই ঋণ নিৰ্ধাৰিত বাণিজ্যিক বেংক, আঞ্চলিক গ্ৰাম্য বেংক, সমবায় বেংক আৰু ৰাষ্ট্ৰীয় কৃষি আৰু গ্ৰাম্য উন্নয়ন বেংক (NABARD)-কে ধৰি প্ৰতিষ্ঠানগত উৎসসমূহৰ লগতে অ-প্ৰতিষ্ঠানগত উৎসসমূহৰ জৰিয়তে প্ৰদান কৰা হয়।

এই পৰিৱেশতন্ত্ৰৰ কেন্দ্ৰবিন্দুত আছে ৰাষ্ট্ৰীয় কৃষি আৰু গ্ৰাম্য উন্নয়ন বেংক (NABARD), যি কৃষি আৰু গ্ৰাম্য উন্নয়নৰ শীৰ্ষ উন্নয়নমূলক বিত্তীয় প্ৰতিষ্ঠান। ই পুনঃবিত্তীয় সহায়, গ্ৰাম্য আন্তঃগাঁথনি বিত্তায়ন, প্ৰতিষ্ঠানগত বিকাশ আৰু সমবায় বেংক তথা আঞ্চলিক গ্ৰাম্য বেংকৰ তদাৰকিৰ জৰিয়তে গ্ৰাম্য ঋণ কাঠামোক শক্তিশালী কৰে। আনুষ্ঠানিক গ্ৰাম্য বিত্তীয় ব্যৱস্থাৰ ক্ৰমবৰ্ধমান বিস্তাৰ নাবাৰ্ডৰ ‘Rural Economic Conditions and Sentiments Survey’ মে’ ২০২৬-ত প্ৰতিফলিত হৈছে। প্ৰায় ৭৭.২% গ্ৰাম্য গৃহস্থলীয়ে ভোগৰ মাত্ৰা বৃদ্ধি পোৱাৰ কথা জানিবলৈ দিয়ে, যিয়ে ক্ৰয়ক্ষমতা বৃদ্ধি আৰু স্থায়ী চাহিদাৰ প্ৰতিফলন ঘটায়। আনুষ্ঠানিক ঋণৰ সুবিধাও উল্লেখযোগ্যভাৱে বিস্তাৰ লাভ কৰিছে। প্ৰায় ৫১% গৃহস্থলী কেৱল আনুষ্ঠানিক উৎসৰ ওপৰত নিৰ্ভৰশীল, আৰু ২৭%-ৰো অধিক গৃহস্থলীয়ে প্ৰতিষ্ঠানগত আৰু অ-প্ৰতিষ্ঠানগত—উভয় ধৰণৰ ঋণ উৎস ব্যৱহাৰ কৰিছে।

এই শক্তিশালী প্ৰতিষ্ঠানগত ভেটিৰ ওপৰত ভিত্তি কৰি, ভাৰতৰ গ্ৰাম্য ঋণ ব্যৱস্থাই পৰম্পৰাগত বেংকিংৰ পৰা প্ৰযুক্তি-সক্ষম আৰু অন্তৰ্ভুক্তিমূলক পৰিৱেশতন্ত্ৰলৈ ৰূপান্তৰ লাভ কৰিছে। নীতিগত সংস্কাৰ, ডিজিটেল উদ্ভাৱন আৰু বিত্তীয় অন্তৰ্ভুক্তিমূলক ব্যৱস্থাসমূহে প্ৰতিষ্ঠানগত বিত্তীয় সুবিধালৈ প্ৰৱেশাধিকাৰ উন্নত কৰিছে, ঋণ বিতৰণৰ কাৰ্যক্ষমতা বৃদ্ধি কৰিছে আৰু অনানুষ্ঠানিক ঋণৰ ওপৰত নিৰ্ভৰশীলতা হ্ৰাস কৰিছে। একেলগে, এই পদক্ষেপসমূহে কৃষি বিকাশ শক্তিশালী কৰা, গ্ৰাম্য জীৱিকা উন্নত কৰা আৰু অধিক স্থিতিস্থাপক গ্ৰাম্য অৰ্থনীতি গঢ়ি তোলাত সহায় কৰি আছে।

গ্ৰাম্য ঋণ ব্যৱস্থাৰ বিৱৰ্তন

ভাৰতৰ গ্ৰাম্য ঋণ ব্যৱস্থা এক অধিক আনুষ্ঠানিক আৰু বৈচিত্ৰ্যপূৰ্ণ প্ৰতিষ্ঠানগত কাঠামোলৈ ৰূপান্তৰিত হৈছে। স্বাধীনতাৰ পিছৰ সময়ছোৱাত চৰকাৰ আৰু ভাৰতীয় ৰিজাৰ্ভ বেংকে প্ৰতিষ্ঠানগত ঋণ ব্যৱস্থা শক্তিশালী কৰাৰ বাবে কেইবাটাও গুৰুত্বপূৰ্ণ পদক্ষেপ গ্ৰহণ কৰিছিল। এইবোৰেই গ্ৰাম্য বেংকিং বিস্তাৰ আৰু কৃষি বিত্তায়নক সমৰ্থন কৰাৰ প্ৰাৰম্ভিক প্ৰচেষ্টাসমূহৰ অন্যতম।

১৯৫৫: ৰাষ্ট্ৰীয় কৃষি ঋণ (দীৰ্ঘম্যাদী পৰিচালনা) পুঁজি গঠন কৰা হয় আৰু ভাৰতীয় ষ্টেট বেংক স্থাপন কৰা হয়। এই পদক্ষেপসমূহে গ্ৰাম্য বেংকিং বিস্তাৰ আৰু কৃষি বিত্তায়ন শক্তিশালী কৰাৰ ক্ষেত্ৰত এক গুৰুত্বপূৰ্ণ মাইলৰ খুঁটি স্থাপন কৰিছিল।

১৯৬৯: ১৪টা মুখ্য বাণিজ্যিক বেংকৰ ৰাষ্ট্ৰীয়কৰণ কৰা হয়। ইয়াৰ ফলত বেংকিং নীতি অগ্ৰাধিকাৰ খণ্ডসমূহ, বিশেষকৈ ক্ষুদ্ৰ কৃষকৰ দিশলৈ পুনৰ অভিমুখীকৰণ কৰা হয়, যাৰ ফলত গ্ৰাম্য অঞ্চলসমূহলৈ প্ৰতিষ্ঠানগত ঋণৰ প্ৰবাহ বৃদ্ধি পায়।

১৯৮২: নাবাৰ্ড স্থাপন কৰা হয়, যিয়ে গ্ৰাম্য ঋণ কাঠামোক অধিক শক্তিশালী কৰে। ২০২৬ চনৰ ১২ জুলাইত প্ৰতিষ্ঠানটোৱে নিজৰ ৪৫ সংখ্যক প্ৰতিষ্ঠা দিৱস উদযাপন কৰে। নাবাৰ্ডে কৃষি আৰু গ্ৰাম্য উন্নয়নৰ বাবে বিত্তায়ন, উন্নয়নমূলক আৰু তদাৰকি কাৰ্যসমূহ একত্ৰিত কৰে। ইয়াৰ উপৰিও, নাবাৰ্ডে বিত্তীয় অন্তৰ্ভুক্তিক উৎসাহিত কৰে, জিলা ঋণ পৰিকল্পনা প্ৰস্তুত কৰে আৰু আনুষ্ঠানিক বিত্তীয় সুবিধাৰ বিস্তাৰ ঘটোৱাৰ লক্ষ্যৰে চৰকাৰী পদক্ষেপসমূহক সমৰ্থন আগবঢ়ায়।

১৯৯২: আত্মসহায়ক গোট (Self-Help Group – SHG)–বেংক সংযোগ কাৰ্যসূচী আৰম্ভ কৰা হয়, যিয়ে গ্ৰাম্য গৃহস্থলীৰ বাবে আনুষ্ঠানিক ঋণ লাভৰ সুযোগ সম্প্ৰসাৰিত কৰে।

১৯৯৮: কিষাণ ক্ৰেডিট কাৰ্ড (Kisan Credit Card – KCC) আঁচনি আৰম্ভ কৰা হয়, যিয়ে কৃষকসকলৰ বাবে সময়মতে আৰু সুলভ ঋণৰ উপলব্ধতা উন্নত কৰে।

২০১৪: প্ৰধানমন্ত্ৰী জন ধন যোজনা (Pradhan Mantri Jan Dhan Yojana – PMJDY) আৰম্ভ কৰা হয়, যাতে সাৰ্বজনীন বেংকিং সুবিধাৰ জৰিয়তে বিত্তীয় অন্তৰ্ভুক্তি সম্প্ৰসাৰিত হয় আৰু ঋণ, বীমা আৰু প্ৰত্যক্ষ লাভ হস্তান্তৰ (Direct Benefit Transfer – DBT)-ক সমৰ্থন কৰে। ই JAM Trinity-ৰ এক মুখ্য স্তম্ভ। ইয়াৰ ফলত ডিজিটেলভাৱে সক্ষম, স্বচ্ছ আৰু লক্ষ্যভিত্তিক সেৱা প্ৰদান ব্যৱস্থাৰ জৰিয়তে কল্যাণমূলক সুবিধা প্ৰদানৰ ক্ষেত্ৰত এক বৈপ্লৱিক পৰিৱৰ্তন আহিছে।

২০১৫: প্ৰধানমন্ত্ৰী মুদ্ৰা আঁচনি (Pradhan Mantri Mudra Yojana – PMMY) আৰম্ভ কৰা হয়, যাতে অসংগঠিত, অ-কৰ্পৰেট, অকৃষি ক্ষুদ্ৰ আৰু অণু উদ্যোগসমূহলৈ জামিনবিহীন প্ৰতিষ্ঠানগত ঋণ প্ৰদান কৰা যায়। ইয়াৰ জৰিয়তে গ্ৰাম্য উদ্যোগশীলতা আৰু স্ব-নিয়োজনক উৎসাহিত কৰা হয়।

২০২২ৰ পৰা: জন সমৰ্থ পৰ্টেল (Jan Samarth Portal), ই-কে.চি.চি. (e-KCC) আদি ডিজিটেল পদক্ষেপসমূহে প্ৰযুক্তি-সক্ষম, সহজলভ্য আৰু অন্তৰ্ভুক্তিমূলক বিত্তীয় সেৱাৰ জৰিয়তে গ্ৰাম্য ঋণ প্ৰদান ব্যৱস্থাক ৰূপান্তৰিত কৰিছে।

গ্ৰাম্য ঋণৰ প্ৰতিষ্ঠানগত আন্তঃগাথনি

এটা শক্তিশালী প্ৰতিষ্ঠানগত নেটৱৰ্কে ভাৰতৰ গ্ৰাম্য ঋণ ব্যৱস্থাৰ ভেটি গঢ়ি তুলিছে। ই আনুষ্ঠানিক বিত্তীয় সেৱালৈ প্ৰৱেশাধিকাৰ বিস্তাৰ আৰু অন্তৰ্ভুক্তিমূলক গ্ৰাম্য উন্নয়নক উৎসাহিত কৰাত গুৰুত্বপূৰ্ণ ভূমিকা পালন কৰে।

নিৰ্ধাৰিত বাণিজ্যিক বেংক (Scheduled Commercial Banks – SCBs)

নিৰ্ধাৰিত বাণিজ্যিক বেংকসমূহে আনুষ্ঠানিক বেংকিং সেৱালৈ প্ৰৱেশাধিকাৰ বিস্তাৰ কৰি বিত্তীয় অন্তৰ্ভুক্তিক উল্লেখযোগ্যভাৱে শক্তিশালী কৰিছে। এই বেংকসমূহে শাখা, ব্যৱসায়িক প্ৰতিনিধি (Business Correspondents), ডিজিটেল প্লেটফৰ্ম আৰু PMJDY আৰু DBT-ৰ দৰে চৰকাৰী পদক্ষেপৰ জৰিয়তে বেংকিং সেৱা আগবঢ়ায়। SCB-সমূহৰ ভিতৰত ৰাজহুৱা খণ্ডৰ বেংক, ব্যক্তিগত খণ্ডৰ বেংক, বিদেশী বেংক, পেমেণ্ট বেংক, আঞ্চলিক গ্ৰাম্য বেংক আৰু ক্ষুদ্ৰ বিত্ত বেংক অন্তৰ্ভুক্ত।

|

SCB হৈছে ভাৰতীয় ৰিজাৰ্ভ বেংক আইন, ১৯৩৪-ৰ দ্বিতীয় অনুসূচী (Second Schedule)-ত অন্তৰ্ভুক্ত বেংক। এই বেংকসমূহ RBI-ৰ পৰা বেংক হাৰত ঋণ লাভৰ যোগ্য আৰু ক্লিয়াৰিং হাউছৰ সদস্য।

|

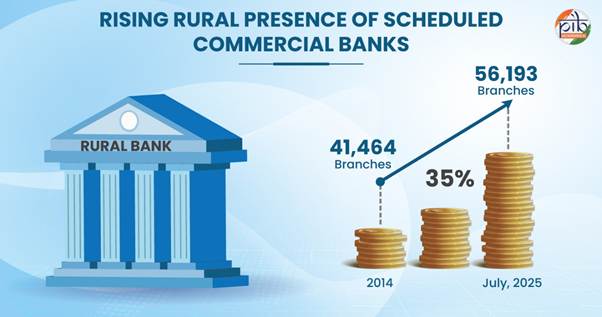

বৰ্তমান দেশজুৰি প্ৰায় ১২০টা নিৰ্ধাৰিত বাণিজ্যিক বেংকে (SCBs) বেংকিং সেৱা আগবঢ়াই আছে।

গ্ৰাম্য অঞ্চলত ২০১৪ চনত ৪১,৪৬৪টা SCB শাখা আছিল। জুলাই ২০২৫লৈ এই সংখ্যা ৩৫%তকৈ অধিক বৃদ্ধি পাই ৫৬,১৯৩টা গ্ৰাম্য শাখালৈ উন্নীত হৈছে, যিয়ে গ্ৰাম্য ঋণ প্ৰদান ব্যৱস্থাত গুৰুত্বপূৰ্ণ ভূমিকা পালন কৰি আহিছে।

আঞ্চলিক গ্ৰাম্য বেংক (Regional Rural Banks – RRBs)

RRB আইন, ১৯৭৬-ৰ অধীনত আঞ্চলিক গ্ৰাম্য বেংকসমূহ স্থাপন কৰা হৈছিল, যাতে গ্ৰাম্য অঞ্চলত প্ৰতিষ্ঠানগত ঋণ ব্যৱস্থা শক্তিশালী হয়। এই বেংকসমূহে বিশেষকৈ ক্ষুদ্ৰ আৰু প্ৰান্তীয় কৃষক, কৃষি শ্ৰমিক, কাৰিকৰ আৰু ক্ষুদ্ৰ উদ্যোগীসকলৰ ওপৰত গুৰুত্ব আৰোপ কৰে। প্ৰতিষ্ঠালগ্নৰ পৰা RRB-সমূহে গ্ৰাম্য উন্নয়ন আৰু বিত্তীয় অন্তৰ্ভুক্তি বৃদ্ধিত গুৰুত্বপূৰ্ণ ভূমিকা পালন কৰি আহিছে। বৰ্তমান ২৮টা RRB-এ ৰাজ্য আৰু কেন্দ্ৰীয় শাসিত অঞ্চলসমূহত কাৰ্যনিৰ্বাহ কৰি আছে, যাৰ ৭০০খন জিলাত ২২,০০০তকৈ অধিক শাখা আছে।

সমবায় বেংক (Co-operative Banks)

সমবায় বেংকিং ব্যৱস্থা ভাৰতৰ বিত্তীয় ব্যৱস্থাৰ এক অবিচ্ছেদ্য অংশ, য'ত নগৰীয়া আৰু গ্ৰাম্য—দুটা পৃথক অংশ আছে। নগৰীয়া সমবায় বেংকসমূহ এক-স্তৰীয় ব্যৱস্থাত পৰিচালিত হয়, আনহাতে গ্ৰাম্য সমবায় ঋণ প্ৰতিষ্ঠানসমূহ বহু-স্তৰীয় কাঠামো অনুসৰণ কৰে। গাঁথনি অনুসৰি সমবায় বেংকৰ বিভিন্ন প্ৰকাৰ আছে, যেনে—

- ৰাজ্যিক সমবায় বেংক (State Co-operative Banks – StCBs),

- জিলা কেন্দ্ৰীয় সমবায় বেংক (District Central Co-operative Banks – DCCBs),

- প্ৰাথমিক কৃষি ঋণ সমিতি (Primary Agricultural Credit Societies – PACSs),

- ৰাজ্যিক সমবায় কৃষি আৰু গ্ৰাম্য উন্নয়ন বেংক (State Co-operative Agriculture and Rural Development Banks – SCARDBs),

- প্ৰাথমিক সমবায় কৃষি আৰু গ্ৰাম্য উন্নয়ন বেংক (Primary Co-operative Agriculture and Rural Development Banks – PCARDBs)।

এই প্ৰতিষ্ঠানসমূহে দুৰ্গম অঞ্চলৰ দৰিদ্ৰ লোকসকলৰ মাজত বেংকিং অভ্যাস গঢ়ি তুলি প্ৰতিষ্ঠানগত ঋণৰ বিস্তাৰত গুৰুত্বপূৰ্ণ ভূমিকা পালন কৰিছে। RBI আৰু NABARD-ৰ তথ্য অনুসৰি, সমবায় নেটৱৰ্কত ১,৪৫৮টা নগৰীয়া সমবায় বেংক, ৩৪টা StCB আৰু ৩৫২টা DCCB অন্তৰ্ভুক্ত আছে।

ক্ষুদ্ৰ বিত্ত বেংক (Small Finance Banks – SFBs)

২০১৪–১৫ বৰ্ষৰ কেন্দ্ৰীয় বাজেট অনুসৰি ক্ষুদ্ৰ বিত্ত বেংক (SFB) প্ৰৱৰ্তন কৰা হৈছিল। RBI-ৰ দ্বাৰা অনুজ্ঞাপত্ৰপ্ৰাপ্ত এই বেংকসমূহে সহজলভ্য আৰু নিৰাপদ সঞ্চয় সুবিধা প্ৰদান কৰি বিত্তীয় অন্তৰ্ভুক্তিক উৎসাহিত কৰে। বিশেষকৈ সেৱাৰ আওতাৰ বাহিৰত থকা আৰু অপৰ্যাপ্ত সেৱা লাভ কৰা জনসাধাৰণৰ ওপৰত এই বেংকসমূহে গুৰুত্ব আৰোপ কৰে। SFB-সমূহে ক্ষুদ্ৰ ব্যৱসায়, ক্ষুদ্ৰ আৰু প্ৰান্তীয় কৃষক, অণু উদ্যোগ আৰু অসংগঠিত খণ্ডৰ অন্যান্য সত্তাসমূহলৈ ঋণ প্ৰদান কৰে। এই সেৱাসমূহ প্ৰযুক্তি-চালিত, কম ব্যয়বহুল পৰিচালনাৰ জৰিয়তে আগবঢ়োৱা হয়। বৰ্তমান দেশত ১১টা ক্ষুদ্ৰ বিত্ত বেংক কাৰ্যকৰী হৈ আছে।

এই সকলো প্ৰতিষ্ঠানে একেলগে ভাৰতৰ গ্ৰাম্য ঋণ ব্যৱস্থাৰ মূল আধাৰ গঠন কৰে, যিয়ে আনুষ্ঠানিক বিত্তীয় সেৱালৈ বিস্তৃত প্ৰৱেশাধিকাৰ নিশ্চিত কৰাৰ লগতে অন্তৰ্ভুক্তিমূলক উন্নয়নক সমৰ্থন কৰে।

গ্ৰাম্য ঋণৰ নীতিগত কাঠামো

গ্ৰাম্য ঋণৰ নীতিগত কাঠামোত গ্ৰাম্য উন্নয়নমূলক পদক্ষেপসমূহৰ বাবে অবিৰত ঋণ প্ৰবাহ নিশ্চিত কৰাৰ উদ্দেশ্যে বিভিন্ন ব্যৱস্থা অন্তৰ্ভুক্ত কৰা হৈছে।

অগ্ৰাধিকাৰ খণ্ডৰ ঋণ (Priority Sector Lending – PSL)

অগ্ৰাধিকাৰ খণ্ড ঋণদান (PSL) হৈছে ভাৰতীয় ৰিজাৰ্ভ বেংকে (RBI) নিৰ্ধাৰণ কৰা এক বাধ্যতামূলক কাঠামো। ইয়াৰ অধীনত বেংকসমূহে তেওঁলোকৰ মুঠ ঋণৰ এক নিৰ্দিষ্ট অংশ অৰ্থনীতিৰ গুৰুত্বপূৰ্ণ অথবা সুবিধাবঞ্চিত সেইসমূহ খণ্ডলৈ আগবঢ়াব লাগে, যিবোৰে আনুষ্ঠানিক ঋণ লাভ কৰাত অসুবিধাৰ সন্মুখীন হয়। ইয়াৰ লক্ষ্য হৈছে ঋণৰ ন্যায্য বিতৰণ নিশ্চিত কৰা।

এই নিৰ্দেশনাসমূহ বাণিজ্যিক বেংকসমূহৰ ক্ষেত্ৰত প্ৰযোজ্য, যাৰ ভিতৰত আঞ্চলিক গ্ৰাম্য বেংক, ক্ষুদ্ৰ বিত্ত বেংক, স্থানীয় এলেকা বেংক আৰু প্ৰাথমিক (নগৰীয়া) সমবায় বেংক (দৰমহা আদায়কাৰী বেংকৰ বাহিৰে) অন্তৰ্ভুক্ত। এই বেংকসমূহে কৃষিখণ্ডলৈ ঋণ প্ৰদানৰ বাবে বাধ্যতামূলকভাৱে ঋণ আবণ্টন কৰিব লাগিব। তেওঁলোকৰ এডজাষ্টেড নেট বেংক ক্ৰেডিট (Adjusted Net Bank Credit – ANBC) অথবা অফ-বেলেন্স শ্বীট এক্সপ'জাৰৰ ক্ৰেডিট ইকুইভেলেন্ট (Credit Equivalent of Off-Balance Sheet Exposures – CEOBE)—যিটো অধিক, তাৰ কমেও ১৮% কৃষিৰ বাবে সংৰক্ষিত কৰিব লাগিব।

|

এডজাষ্টেড নেট বেংক ক্ৰেডিট (ANBC) = নেট বেংক ঋণ + বেংকসমূহে HTM শ্ৰেণীত ধৰি ৰখা ন’ন-এছ.এল.আৰ. (Non-SLR) বণ্ডত কৰা বিনিয়োগ

|

ইয়াৰ ভিতৰত ১৪% অ-কৰ্পৰেট কৃষকৰ বাবে আৰু ১০% ক্ষুদ্ৰ আৰু প্ৰান্তীয় কৃষকৰ বাবে উপ-লক্ষ্য নিৰ্ধাৰণ কৰা হৈছে। PSL-ৰ লক্ষ্য পূৰণত অভাৱৰ বাবে সৃষ্টি হোৱা পুঁজিৰ জৰিয়তে যোগ্য গ্ৰাম্য বিত্তীয় প্ৰতিষ্ঠান (Rural Financial Institutions – RFIs)-সমূহক ৰেহাইমূলক পুনঃবিত্তীয় সহায় আগবঢ়োৱা হয়। এই পুঁজিসমূহৰ ভিতৰত আছে—

হ্ৰস্বম্যাদী সমবায় গ্ৰাম্য ঋণ পুঁজি (Short-Term Cooperative Rural Credit Fund – STCRCF)

হ্ৰস্বম্যাদী আঞ্চলিক গ্ৰাম্য বেংক ঋণ পুনঃবিত্তীয় পুঁজি (Short-Term RRB Credit Refinance Fund – STRRBF)

দীৰ্ঘম্যাদী গ্ৰাম্য ঋণ পুঁজি (Long-Term Rural Credit Fund – LTRCF)

ভূমিস্তৰীয় ঋণ (Ground Level Credit – GLC)

চৰকাৰে কৃষি আৰু সংশ্লিষ্ট খণ্ডসমূহৰ বাবে প্ৰতিবছৰে ভূমিস্তৰীয় ঋণৰ লক্ষ্য নিৰ্ধাৰণ কৰে, যি বেংকসমূহে প্ৰতিটো বিত্তীয় বৰ্ষত পূৰণ কৰিব লাগিব। এই লক্ষ্যসমূহ অঞ্চলভিত্তিক, সংস্থাভিত্তিক আৰু ঋণৰ ধৰণ অনুসৰি নিৰ্ধাৰণ কৰা হয়, যাৰ ভিতৰত শস্য ঋণ আৰু ম্যাদী ঋণ অন্তৰ্ভুক্ত। ২০২১–২২ বিত্তীয় বৰ্ষৰ পৰা দুগ্ধ, মীন পালন আৰু পশুপালনৰ দৰে সংশ্লিষ্ট খণ্ডসমূহৰ বাবেও পৃথক লক্ষ্য নিৰ্ধাৰণ কৰা হৈছে, যাতে এই খণ্ডসমূহলৈ অধিক ঋণ সমৰ্থন নিশ্চিত হয়।

বিত্তীয় বৰ্ষ ১৫– বিত্তীয় বৰ্ষ ২৪ৰ সময়ছোৱাত কৃষি ঋণ বিতৰণ বছৰি ১৩%তকৈ অধিক হাৰত বৃদ্ধি পাইছে, যিয়ে এই খণ্ডলৈ ক্ৰমবৰ্ধমান বিত্তীয় সমৰ্থনৰ প্ৰতিফলন ঘটায়। বিত্তীয় বৰ্ষ ২০২৫-২৬ ৰ বাবে GLC লক্ষ্য ৩২.৫০ লাখ কোটি টকা নিৰ্ধাৰণ কৰা হৈছিল, যাৰ ভিতৰত ৫.০ লাখ কোটি টকা পশুপালন, দুগ্ধ আৰু মীন পালন খণ্ডৰ কৃষকসকলৰ বাবে উপ-লক্ষ্য হিচাপে নিৰ্ধাৰিত। ই বিত্তীয় বৰ্ষ ১৪–১৫ৰ ৮ লাখ কোটি টকা লক্ষ্যৰ তুলনাত চাৰিগুণতকৈ অধিক বৃদ্ধি, যিয়ে লক্ষ্যভিত্তিক ঋণ নীতিৰ সফলতা প্ৰতিফলিত কৰে।

কৃষিখণ্ডত GLC বৃদ্ধি কৰাৰ উদ্দেশ্যে নাবাৰ্ডে বেংকসমূহক পুনঃবিত্তীয় সহায় আগবঢ়ায়, যাতে কৃষি আৰু সংশ্লিষ্ট খণ্ডলৈ হ্ৰস্বম্যাদী আৰু দীৰ্ঘম্যাদী ঋণ প্ৰদানৰ বাবে তেওঁলোকৰ সম্পদ শক্তিশালী হয়।

আত্মসহায়ক গোট (Self Help Group – SHG)

আত্মসহায়ক গোট–বেংক সংযোগ কাৰ্যসূচী (SHG–Bank Linkage Programme – SHG-BLP) নাবাৰ্ডে আৰম্ভ কৰিছিল। এই কাৰ্যসূচীৰ লক্ষ্য আছিল গ্ৰাম্য আত্মসহায়ক গোট (SHGs)-সমূহক আনুষ্ঠানিক বেংকিং ব্যৱস্থাৰ সৈতে সংযোগ স্থাপন কৰি সুলভ প্ৰতিষ্ঠানগত ঋণ আৰু অন্যান্য বিত্তীয় সেৱাৰ সুবিধা প্ৰদান কৰা। এই কাৰ্যসূচী গ্ৰাম্য দৰিদ্ৰ গৃহস্থলীসমূহক আনুষ্ঠানিক বিত্তীয় খণ্ডৰ সৈতে সংযুক্ত কৰাৰ এক ফলপ্ৰসূ আৰ্হি হিচাপে আত্মপ্ৰকাশ কৰিছে। বিশেষকৈ, যিসকল মহিলাৰ পূৰ্বতে ঋণ ইতিহাস নথকাৰ বাবে আনুষ্ঠানিক ঋণ লাভৰ সুবিধা নাছিল, তেওঁলোক এই কাৰ্যসূচীৰ দ্বাৰা বিশেষভাৱে উপকৃত হৈছে। এই পৰিৱেশতন্ত্ৰক অধিক শক্তিশালী কৰিবলৈ, ২০১০ চনত পূৰ্বৰ স্বৰ্ণজয়ন্তী গ্ৰাম স্ব-ৰোজগাৰ যোজনা (Swarnajayanti Gram Swarozgar Yojana – SGSY)-ক পুনৰ্গঠন কৰি ৰাষ্ট্ৰীয় গ্ৰাম্য জীৱিকা অভিযান (National Rural Livelihoods Mission – NRLM) আৰম্ভ কৰা হৈছিল। পিছত, ২৯ মাৰ্চ ২০১৬-ৰ পৰা NRLM-ৰ নাম দীনদয়াল অন্ত্যোদয় যোজনা – ৰাষ্ট্ৰীয় গ্ৰাম্য জীৱিকা অভিযান (Deendayal Antyodaya Yojana – National Rural Livelihoods Mission – DAY-NRLM) হিচাপে পুনৰ নামকৰণ কৰা হয়। এই পুনৰ নামকৰণৰ ফলত বৃহৎ পৰিসৰত মহিলাৰ নেতৃত্বত গঠিত আত্মসহায়ক গোট (SHGs)-সমূহৰ গঠন আৰু লালন-পালনৰ জৰিয়তে SHG–বেংক সংযোগ কাৰ্যসূচী (SHG-BLP)-এ নতুন গতি লাভ কৰে।

|

আপুনি জানেনে?

জুলাই ২০২৫লৈকে ১০.০৫ কোটি গ্ৰাম্য মহিলাক ৯০.৯০ লাখতকৈ অধিক আত্মসহায়ক গোট (SHGs)-ত সংগঠিত কৰা হৈছে। এই কাৰ্যসূচীয়ে দেশজুৰি বিপুল সংখ্যক জিলা আৰু উন্নয়ন খণ্ড সামৰি লৈছে।

|

DAY-NRLM হৈছে এক দৰিদ্ৰতা দূৰীকৰণ কাৰ্যসূচী। ইয়াৰ অধীনত গ্ৰাম্য দৰিদ্ৰ গৃহস্থলীসমূহক আত্মসহায়ক গোট (SHGs)-ত সংগঠিত কৰি তেওঁলোকৰ আয় বৃদ্ধি আৰু জীৱনৰ মানদণ্ড উন্নত কৰাৰ বাবে সহায় আগবঢ়োৱা হয়। এই কাৰ্যসূচী দিল্লী আৰু চণ্ডীগড়ৰ বাহিৰে সমগ্ৰ দেশত ৰূপায়ণ কৰা হৈছে। ১০ জুলাই ২০২৬ পৰ্যন্ত ১৯.৮৩ লাখতকৈ অধিক আত্মসহায়ক গোট সক্ৰিয় হৈ আছে আৰু আৰম্ভণিৰ পৰা মুঠ ₹১৩.২৮ লাখ কোটি ঋণ বিতৰণ কৰা হৈছে।

এই অভিযানে বেংক সখী (Bank Sakhi)-সকলক নিয়োগ কৰাৰ জৰিয়তেও বেংক ঋণ লাভৰ সুবিধা উন্নত কৰিছে। তেওঁলোকে আত্মসহায়ক গোট সদস্যসকলক বেংক একাউণ্ট খোলাত, ঋণৰ আবেদন প্ৰস্তুত আৰু দাখিল কৰাত, লগতে সময়মতে ঋণ পৰিশোধ নিশ্চিত কৰাত সহায় কৰে। ইয়াৰ ফলত ঋণ সংযোগ অধিক শক্তিশালী হৈছে আৰু অ-কাৰ্যকৰী সম্পদ (Non-Performing Assets – NPAs) হ্ৰাস পাইছে। ফেব্ৰুৱাৰী ২০২৬ পৰ্যন্ত ৫০,৫৪৮জন বেংক সখী নিয়োগ কৰা হৈছে, যিসকলে ২০১৩–১৪ চনৰ পৰা SHG-সমূহক ১২.১৮ লাখ কোটি টকাতকৈ অধিক বেংক ঋণ লাভ কৰাত সহায় কৰিছে।

প্ৰাথমিক কৃষি ঋণ সমিতি (Primary Agricultural Credit Societies – PACS)

PACS হৈছে হ্ৰস্বম্যাদী সমবায় ঋণ কাঠামোৰ তৃণমূল পৰ্যায়ৰ প্ৰতিষ্ঠান। এইসমূহে পোনপটীয়াকৈ গ্ৰাম্য ঋণগ্ৰহীতাসকলৰ সৈতে সংযোগ স্থাপন কৰি ঋণ প্ৰদান আৰু ঋণ পৰিশোধৰ সুবিধা আগবঢ়ায়। PACS-সমূহে কৃষি উপকৰণ আৰু কৃষিজ উৎপাদনৰ বিতৰণ আৰু বিপণনৰ কামো সম্পাদন কৰে।

এইসমূহ সমবায় ঋণ ব্যৱস্থাৰ মূল ভেটি। লগতে, PACS-সমূহে ঋণগ্ৰহীতা আৰু উচ্চ পৰ্যায়ৰ বিত্তীয় প্ৰতিষ্ঠান, যেনে নিৰ্ধাৰিত বাণিজ্যিক বেংক (SCBs) আৰু RBI/NABARD-ৰ মাজত অন্তিম সংযোগসূত্ৰ হিচাপেও কাম কৰে।

২০২৩ চনত, চৰকাৰে ২ লাখ নতুন বহুমুখী PACS, দুগ্ধ আৰু মীন পালন সমবায় সমিতি স্থাপনৰ এক পৰিকল্পনা অনুমোদন কৰে। এইসমূহ ৫ বছৰৰ ভিতৰত দেশৰ সকলো পঞ্চায়তত স্থাপন কৰা হ'ব।

এতিয়ালৈকে—

- ৩২,৮৩৬টা নতুন সমিতি পঞ্জীয়ন কৰা হৈছে।

- ১৫,৭৯৩টা দুগ্ধ আৰু মীন পালন সমবায় সমিতি শক্তিশালী কৰা হৈছে (২০ জানুৱাৰী ২০২৬ পৰ্যন্ত)।

- PACS-সমূহৰ আধুনিকীকৰণৰ বাবে ডিজিটেলকৰণৰ কামো চলি আছে। অনুমোদিত ৭৯,৬৩০টা PACS-ৰ ভিতৰত ১০ মাৰ্চ ২০২৬ পৰ্যন্ত ৬১,৮৪২টা PACS-এ Common ERP-based National Software-লৈ সফলভাৱে স্থানান্তৰ সম্পন্ন কৰিছে।

সংশোধিত সুত ৰেহাই আঁচনি (Modified Interest Subvention Scheme – MISS)

MISS হৈছে এক কেন্দ্ৰীয় খণ্ডৰ আঁচনি, যাৰ উদ্দেশ্য হৈছে কিষাণ ক্ৰেডিট কাৰ্ড (KCC)-ৰ জৰিয়তে কৃষকসকলক সুলভ সুতৰ হাৰত হ্ৰস্বম্যাদী ঋণ উপলব্ধ কৰোৱা। এই আঁচনিৰ অধীনত কৃষকসকলে ৭% ৰেহাইপ্ৰাপ্ত সুতৰ হাৰত হ্ৰস্বম্যাদী ঋণ লাভ কৰে আৰু ঋণদানকাৰী প্ৰতিষ্ঠানসমূহক ১.৫% সুত ৰেহাই (Subvention) প্ৰদান কৰা হয়। সময়মতে ঋণ পৰিশোধ কৰা কৃষকসকলে অতিৰিক্ত ৩% পৰ্যন্ত প্ৰেৰণামূলক ৰেহাই লাভ কৰে, ফলত তেওঁলোকৰ বাবে কাৰ্যকৰী সুতৰ হাৰ ৪%লৈ হ্ৰাস পায়।

২০২৫–২৬ বৰ্ষৰ কেন্দ্ৰীয় বাজেটত MISS অধিক শক্তিশালী কৰাৰ বাবে কেইবাটাও ব্যৱস্থা ঘোষণা কৰা হয়—

- KCC-ৰ জৰিয়তে লাভ কৰা ঋণৰ ক্ষেত্ৰত MISS-ৰ ঋণসীমা ৩ লাখৰ পৰা ৫ লাখ টকালৈ বৃদ্ধি কৰা হৈছে।

- মীন পালন আৰু সংশ্লিষ্ট কাৰ্যকলাপৰ বাবে ঋণসীমা ₹২ লাখৰ পৰা ₹৫ লাখলৈ বৃদ্ধি কৰা হৈছে।

- জানুৱাৰী ২০২৫-ৰ পৰা জামিনমুক্ত হ্ৰস্বম্যাদী কৃষি ঋণৰ সীমা প্ৰতিজন ঋণগ্ৰহীতাৰ বাবে ১.৬ লাখৰ পৰা ২ লাখ টকালৈ বৃদ্ধি কৰা হৈছে।

এই ব্যৱস্থাৰ উদ্দেশ্য হৈছে উৎপাদন ব্যয় আৰু মুদ্ৰাস্ফীতি বৃদ্ধি পোৱাৰ পৰিপ্ৰেক্ষিতত কৃষকসকলৰ বিত্তীয় সুবিধা অধিক শক্তিশালী কৰা। ইয়াৰ ফলত তেওঁলোকে কোনো জামিন নিদিয়াকৈ নিজৰ কৃষি কাৰ্যকলাপ আৰু উন্নয়নমূলক প্ৰয়োজনীয়তা পূৰণ কৰিব পাৰিব।

প্ৰধানমন্ত্ৰী ধন-ধন্য কৃষি যোজনা (PM Dhan Dhanya Krishi Yojana – PM-DDKY)

PM-DDKY, জুলাই ২০২৫ত অনুমোদিত, দেশৰ ১০০খন নিম্ন-কাৰ্যক্ষম কৃষি জিলাত বিকাশৰ গতি ত্বৰান্বিত কৰাৰ লক্ষ্যৰে প্ৰস্তুত কৰা হৈছে। এই আঁচনিয়ে ১১টা মন্ত্ৰালয়ৰ ৩৬টা কেন্দ্ৰীয় আঁচনিৰ সংপৃক্তি -ভিত্তিক সমন্বয় পদ্ধতি গ্ৰহণ কৰিছে। এই আঁচনিৰ এটা মুখ্য উদ্দেশ্য হৈছে কৃষকসকলৰ বাবে হ্ৰস্বম্যাদী আৰু দীৰ্ঘম্যাদী কৃষি ঋণ লাভৰ সুবিধা বৃদ্ধি কৰা। লগতে, এই আঁচনিয়ে কৃষি উৎপাদনশীলতা উন্নত কৰা আৰু শস্য বৈচিত্ৰ্যকৰণক উৎসাহিত কৰাৰ ওপৰত গুৰুত্ব আৰোপ কৰে। ই বহনক্ষম কৃষি পদ্ধতি উৎসাহিত কৰাৰ লগতে নিৰ্ভৰযোগ্য পানীৰ সুবিধাৰ বাবে জলসিঞ্চন আন্তঃগাঁথনি শক্তিশালী কৰে। ইয়াৰ উপৰিও, পঞ্চায়ত আৰু খণ্ড পৰ্যায়ত শস্য চপোৱাৰ পিছৰ সংৰক্ষণ ক্ষমতা বৃদ্ধি কৰাৰ লক্ষ্যও এই আঁচনিয়ে গ্ৰহণ কৰিছে। আঁচনিখনৰ ফলপ্ৰসূ পৰিকল্পনা, ৰূপায়ণ আৰু নিৰীক্ষণৰ বাবে জিলা, ৰাজ্য আৰু ৰাষ্ট্ৰীয় পৰ্যায়ত সমিতি গঠন কৰা হৈছে।

আৰম্ভণিৰ পৰা মে' ২০২৬ পৰ্যন্তৰ সামগ্ৰিক ফলাফলৰ ভিত্তিত শ্ৰেষ্ঠ প্ৰদৰ্শন কৰা জিলাসমূহ হৈছে—

- বাংকা, বিহাৰ

- মহোবা, উত্তৰ প্ৰদেশ

- চৰাইদেউ, অসম

- কিষাণগঞ্জ, বিহাৰ

- টিকমগড়, মধ্য প্ৰদেশ

গ্ৰাম্য বিত্তীয় অন্তৰ্ভুক্তিক শক্তিশালীকৰণ

ভাৰতৰ গ্ৰাম্য ঋণ পৰিৱেশতন্ত্ৰ শক্তিশালী কৰাৰ ক্ষেত্ৰত বিত্তীয় অন্তৰ্ভুক্তি এক মুখ্য স্তম্ভ। চৰকাৰে গ্ৰাম্য ঋণ আৰু বিত্তীয় অন্তৰ্ভুক্তি শক্তিশালী কৰাৰ উদ্দেশ্যে বহু-মুখী কৌশল গ্ৰহণ কৰিছে।

কিষাণ ক্ৰেডিট কাৰ্ড (Kisan Credit Card – KCC)

KCC আঁচনি কৃষকসকলক বেংকিং ব্যৱস্থাৰ জৰিয়তে পৰ্যাপ্ত আৰু সময়মতে ঋণ সহায় আগবঢ়োৱাৰ উদ্দেশ্যে এক উদ্ভাৱনীমূলক ঋণ ব্যৱস্থা হিচাপে আৰম্ভ কৰা হৈছিল। এই আঁচনিত ATM-সক্ষম ডেবিট কাৰ্ড, এবাৰেই নথিপত্ৰ দাখিল, ব্যয় বৃদ্ধিৰ অন্তৰ্নিৰ্মিত সুবিধা আৰু অনুমোদিত সীমাৰ ভিতৰত একাধিকবাৰ ধন উত্তোলনৰ নমনীয়তা আদি বৈশিষ্ট্য অন্তৰ্ভুক্ত।

KCC-ৰ অধীনত কৃষকসকলক তলত দিয়া বিভিন্ন কৃষি প্ৰয়োজনীয়তাৰ বাবে ঋণ প্ৰদান কৰা হয়—

- হ্ৰস্বম্যাদী শস্য খেতি

- শস্য চপোৱাৰ পিছৰ কাৰ্যকলাপ

- বিপণন-সম্পৰ্কীয় ব্যয়

- গৃহস্থালীৰ ভোগৰ প্ৰয়োজন

- খেতি ৰক্ষণাবেক্ষণৰ বাবে কাৰ্যকৰী মূলধন

- সংশ্লিষ্ট খণ্ড আৰু অকৃষি কাৰ্যকলাপৰ বাবে বিনিয়োগমূলক ঋণ

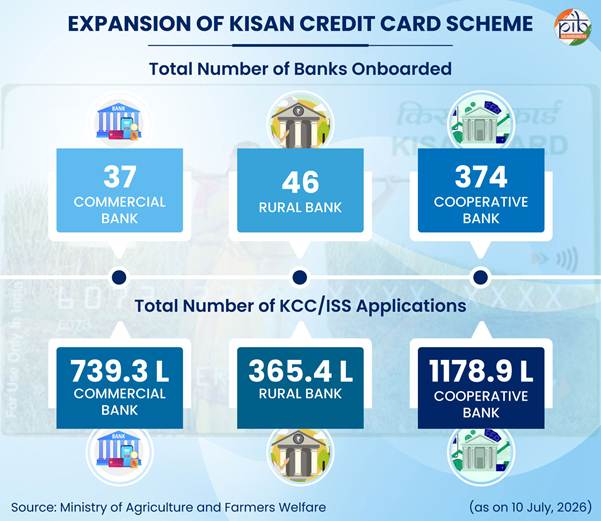

৮ জুলাই ২০২৬ পৰ্যন্ত, বাণিজ্যিক বেংকসমূহৰ অধীনত প্ৰায় ৭৩৯ লাখ KCC আবেদন দাখিল হৈছে আৰু আঞ্চলিক গ্ৰাম্য বেংক (RRBs)-ৰ অধীনত ৩৬৫ লাখতকৈ অধিক আবেদন দাখিল হৈছে। সমবায় বেংকসমূহৰ অধীনত সৰ্বাধিক ১,১৭৮ লাখতকৈ অধিক আবেদন নথিভুক্ত হৈছে।

এই আঁচনিৰ আওতা সম্প্ৰসাৰিত কৰি ব্যক্তিগত আৰু যৌথ ঋণগ্ৰহীতা, ভূমিৰ মালিক কৃষক, ভাড়াতীয়া কৃষক, মৌখিক লীজধাৰী, অংশীদাৰী খেতিয়ক, লগতে কৃষকৰ আত্মসহায়ক গোট আৰু যৌথ দায়বদ্ধতা গোট (Joint Liability Groups – JLGs)-কো অন্তৰ্ভুক্ত কৰা হৈছে। ২০১৯ চনত, এই আঁচনি দুগ্ধ, মীন পালন আৰু পশুপালনৰ দৰে সংশ্লিষ্ট খণ্ডসমূহলৈও সম্প্ৰসাৰিত কৰা হয়।

নাবাৰ্ডে আঞ্চলিক গ্ৰাম্য বেংক আৰু গ্ৰাম্য সমবায় বেংকৰ বাবে e-KCC Portal আৰম্ভ কৰিছে, যাৰ জৰিয়তে ঋণ আবেদন প্ৰক্ৰিয়াৰ সম্পূৰ্ণ ডিজিটেলকৰণ নিশ্চিত কৰা হৈছে। এই প্লেটফৰ্মৰ জৰিয়তে কৃষকসকলে বেংক শাখালৈ নোযোৱাকৈ আবেদন দাখিল কৰিব পাৰে। ইয়াৰ উপৰিও, e-KCC-ৰ সুবিধাই কৃষকসকলক ওচৰৰ সাধাৰণ সেৱা কেন্দ্ৰ (Common Service Centres – CSCs)-ৰ জৰিয়তেও শস্য ঋণৰ বাবে আবেদন কৰাৰ সুযোগ দিয়ে। ইয়াৰ ফলত আবেদনসমূহ দ্ৰুতগতিত প্ৰক্ৰিয়াকৰণ হয় আৰু প্ৰায় ২ দিনৰ ভিতৰত ঋণ অনুমোদন সম্ভৱ হয়।

নাবাৰ্ড, চৰকাৰ, ভাৰতীয় ৰিজাৰ্ভ বেংক (RBI) আৰু বেংকসমূহে কৃষকসকলৰ মাজত কিষাণ ক্ৰেডিট কাৰ্ড (KCC)-ৰ সুবিধাসমূহৰ বিষয়ে সজাগতা বৃদ্ধি কৰাৰ উদ্দেশ্যে বিত্তীয় সাক্ষৰতা কাৰ্যসূচী আয়োজন কৰে। এই কাৰ্যসূচীসমূহ বিত্তীয় সাক্ষৰতা কেন্দ্ৰ (Centres for Financial Literacy – CFLs) আৰু বিত্তীয় সাক্ষৰতা শিবিৰ (Financial Literacy Camps – FLCs)-ৰ জৰিয়তে ৰূপায়ণ কৰা হয়। ইয়াৰ উপৰিও, RBI-য়ে প্ৰতি বছৰে বিত্তীয় সাক্ষৰতা সপ্তাহ (Financial Literacy Week – FLW) উদযাপন কৰি দেশজুৰি জনসাধাৰণৰ মাজত বিত্তীয় শিক্ষা প্ৰচাৰ কৰে।

প্ৰধানমন্ত্ৰী জন ধন যোজনা (Pradhan Mantri Jan Dhan Yojana – PMJDY)

PMJDY-এ প্ৰান্তীয় আৰু বঞ্চিত জনগোষ্ঠীৰ উন্নয়নত গুৰুত্বপূৰ্ণ ভূমিকা পালন কৰে। ই প্ৰতিটো পৰিয়ালক কমেও এটা মৌলিক বেংক একাউণ্টৰ জৰিয়তে সাৰ্বজনীন বেংকিং সুবিধা প্ৰদান কৰে। ইয়াৰ লগতে ঋণ, বীমা আৰু পেঞ্চনৰ সুবিধাও উপলব্ধ কৰে। এই আঁচনিয়ে গ্ৰাম্য আৰু নগৰীয়া—উভয় অঞ্চল সামৰি লয় আৰু একাউণ্টধাৰীক RuPay ডেবিট কাৰ্ড প্ৰদান কৰে। ই প্ৰত্যক্ষ লাভ হস্তান্তৰ (Direct Benefit Transfer – DBT)-ৰ বিস্তাৰক সমৰ্থন কৰি চৰকাৰী সুবিধাসমূহ পোনপটীয়াকৈ বেংক একাউণ্টত স্থানান্তৰ কৰাত সহায় কৰে। তদুপৰি, KCC-ৰ দৰে ব্যৱস্থাক RuPay প্লেটফৰ্মৰ সৈতে সংযুক্ত কৰে। জন ধন–আধাৰ–মোবাইল (JAM) ত্ৰিত্ব-ৰ এক গুৰুত্বপূৰ্ণ অংশ হিচাপে ই ৰাজসাহায্য আৰু কল্যাণমূলক সুবিধাসমূহ দক্ষতাৰে বিতৰণ কৰাৰ বাবে এক শক্তিশালী ব্যৱস্থা গঢ়ি তুলিছে।

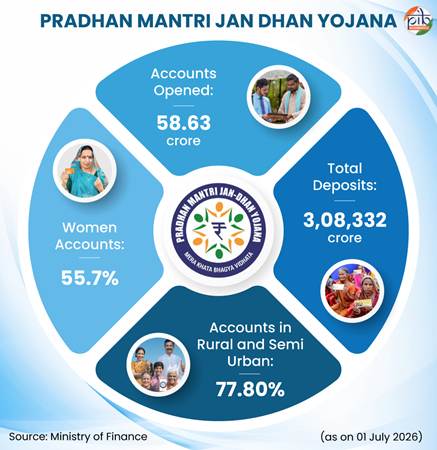

২৪ জুন ২০২৬ পৰ্যন্ত ৫৮.৬৩ কোটিতকৈ অধিক জন ধন একাউণ্ট খোলা হৈছে, য'ত ₹৩ লাখ কোটিতকৈ অধিক জমা ধন আছে। ইয়াৰ ভিতৰত ৩২.৬৮ কোটি একাউণ্ট (৫৫.৭%) মহিলাৰ নামত আৰু ৪৫.৬২ কোটি একাউণ্ট (৭৭.৮%) গ্ৰাম্য আৰু অৰ্ধ-নগৰীয়া অঞ্চলত আছে।

জন সমৰ্থ পৰ্টেল (Jan Samarth Portal)

জুন ২০২২ত আৰম্ভ কৰা জন সমৰ্থ পৰ্টেল হৈছে চৰকাৰ পৃষ্ঠপোষকতাপ্ৰাপ্ত ঋণ আৰু ৰাজসাহায্য আঁচনিসমূহ—যাৰ ভিতৰত KCC-ও অন্তৰ্ভুক্ত—একে ঠাইত সংযোগ কৰা একক ডিজিটেল প্লেটফৰ্ম। এই পৰ্টেলৰ লক্ষ্য হৈছে চৰকাৰী আঁচনিসমূহৰ পৰিসৰ বৃদ্ধি কৰা আৰু ঋণ প্ৰদান ব্যৱস্থাক অধিক সৰল আৰু ফলপ্ৰসূ কৰি তোলা। ই হিতাধিকাৰী, বিত্তীয় প্ৰতিষ্ঠান আৰু চৰকাৰী সংস্থাসমূহক সহজে সেৱা লাভৰ সুবিধা প্ৰদান কৰে। ইয়াৰ উপৰিও, সৰল ডিজিটেল প্ৰক্ৰিয়াৰ জৰিয়তে উপযুক্ত আঁচনি চিনাক্ত কৰাত সহায় কৰি অন্তৰ্ভুক্তিমূলক বিকাশক উৎসাহিত কৰে। পৰ্টেলটোৱে সংযুক্ত সকলো আঁচনিৰ অন্তিমৰ পৰা অন্তিম পৰ্যায়লৈ (End-to-End) সেৱা নিশ্চিত কৰে।

জন ধন দৰ্শক এপ (Jan Dhan Darshak App)

জন ধন দৰ্শক এপ-এ নাগৰিকসকলক দেশজুৰি উপলব্ধ বেংকিং সেৱা কেন্দ্ৰসমূহ—যেনে বেংক শাখা, ATM, বেংক মিত্ৰ (Bank Mitra) আৰু সাধাৰণ সেৱা কেন্দ্ৰ অৱস্থান নিৰ্ণয় কৰাত সহায় কৰে। লগতে, এই এপে চৰকাৰক গাঁওসমূহত বেংকিং সুবিধাৰ উপলব্ধতা নিৰীক্ষণ কৰাতো সহায় কৰে।

- ৬ মাৰ্চ ২০২৫ পৰ্যন্ত—৯৯.৯২% গাঁৱত ৫ কিলোমিটাৰ ব্যাসাৰ্ধৰ ভিতৰত কমেও এটা বেংকিং সেৱা কেন্দ্ৰ উপলব্ধ আছিল।

- ইয়াৰ উপৰিও, দাদৰ আৰু নগৰ হাভেলিৰ সকলো গাঁৱে সম্পূৰ্ণ বেংকিং কভাৰেজ অৰ্জন কৰিছে।

অন্তৰ্ভুক্তিমূলক বিকাশৰ দিশে

সময়ৰ লগে লগে ভাৰতৰ গ্ৰাম্য ঋণ ব্যৱস্থাই এক অনানুষ্ঠানিক গাঁথনিৰ পৰা বৈচিত্ৰ্যপূৰ্ণ, প্ৰতিষ্ঠান-চালিত আৰু নীতি-ভিত্তিক কাঠামোলৈ সফলভাৱে ৰূপান্তৰ লাভ কৰিছে। শক্তিশালী প্ৰতিষ্ঠান আৰু লক্ষ্যভিত্তিক নীতিৰ সমৰ্থনত এই ব্যৱস্থাই কৃষি আৰু সংশ্লিষ্ট খণ্ডসমূহলৈ সময়মতে আৰু সুলভ ঋণ নিশ্চিত কৰি গ্ৰাম্য সমৃদ্ধিৰ ভেটি অধিক সুদৃঢ় কৰিছে।

বৃদ্ধি পোৱা ডিজিটেলকৰণ, অধিক শক্তিশালী প্ৰতিষ্ঠানগত বিস্তাৰ আৰু বিত্তীয় অন্তৰ্ভুক্তিৰ ফলত ভাৰতৰ গ্ৰাম্য ঋণ পৰিৱেশতন্ত্ৰ অধিক সহজলভ্য, দক্ষ আৰু ফলপ্ৰসূ হৈ পৰিছে। ইয়াৰ ফলত দেশত অন্তৰ্ভুক্তিমূলক গ্ৰাম্য উন্নয়ন আৰু দীৰ্ঘম্যাদী অৰ্থনৈতিক বিকাশ অধিক শক্তিশালী হৈছে।

তথ্যসূত্ৰসমূহ

বিত্ত মন্ত্ৰালয়

https://www.pmjdy.gov.in/account

https://www.nabard.org/auth/writereaddata/tender/pub_1703261242421830.pdf?csrt=8538899789072578698

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2049231®=48&lang=2

https://financialservices.gov.in/beta/en/nabard-act

https://financialservices.gov.in/index.php/nabard

https://financialservices.gov.in/banking

https://www.nabard.org/contentsearch.aspx?AID=225&Key=shg+bank+linkage+programme

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246855®=3&lang=1

https://financialservices.gov.in/beta/en/banking-faq

https://financialservices.gov.in/beta/en/banking-overview#:~:text=The%20structure%20of%20the%20banking,the%20needs%20of%20the%20borrowers

https://financialservices.gov.in/beta/en/page/regional-rural-banks

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246856®=3&lang=1

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2241257®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2098033®=3&lang=2

https://financialservices.gov.in/beta/en/agriculture-credit

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2241257®=3&lang=2

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246857®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2247026®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240720®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2069170®=48&lang=2

https://www.pib.gov.in/PressReleaseDetail.aspx?PRID=2246855®=3&lang=2

ভাৰতীয় ৰিজাৰ্ভ বেংক

https://www.rbi.org.in/upload/publications/pdfs/60618.pdf ৰ দ্বাৰা প্ৰকাশিত

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0HBS2025290820256728B882492F427DA0262A1392E16E95.PDF

https://www.rbi.org.in/upload/Publications/PDFs/58848.pdf ৰ দ্বাৰা প্ৰকাশিত

https://www.rbi.org.in/Scripts/BS_ViewMasDirections.aspx?id=১২৭৯৯

https://www.rbi.org.in/scripts/bs_viewcontent.aspx?Id=3657 ৰ দ্বাৰা প্ৰকাশিত

https://www.rbi.org.in/commonman/English/Scripts/Notification.aspx?Id=2311 ৰ দ্বাৰা প্ৰকাশিত

https://www.rbi.org.in/commonman/Upload/ইংৰাজী/অধিসূচনা/PDFs/NOTI1406072017.PDF

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=794#:~:text=(iv)%20%20লক্ষ্য%20আৰু%20 উপ,20বৰ্তমান%20এক্সপোজাৰ%20পদ্ধতি%20ব্যৱহাৰ কৰিব পাৰে।

সমবায় মন্ত্ৰালয়

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2157875®=3&lang=2

http://cooperation.gov.in/en/about-primary-agriculture-cooperative-credit-societies-pacs

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2245119®=48&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146717®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2222743®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238404®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2145219®=48&lang=2

কৃষি আৰু কৃষক কল্যাণ মন্ত্ৰালয়

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2131989®=3&lang=2

https://fasalrin.gov.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696®=48&lang=2

মীন, পশুপালন আৰু দুগ্ধ মন্ত্ৰালয়

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

গ্ৰামোন্নয়ন মন্ত্ৰালয়

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146872®=3&lang=2

https://banklinkage.lokos.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2224571®=3&lang=1

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2237490&utm

https://www.myscheme.gov.in/schemes/day-nrlm

প্ৰধানমন্ত্ৰীৰ কাৰ্যালয়

https://www.pmindia.gov.in/en/major_initiatives/pradhan-mantri-jan-dhan-yojana/

নাবাৰ্ড

https://www.nabard.org/auth/writereaddata/WhatsNew/pub_1805261242421311.pdf?csrt=5126807064223528344

সংসাদ

https://sansad.in/getFile/loksabhaquestions/annex/186/AU2461_E8kYRN.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU3857_Sk64qF.pdf?source=pqals

নিটি আয়োগ

https://pmddky.niti.gov.in/aboutTheScheme

https://pmddky.niti.gov.in/dashboard

বিশ্ব বেংক

https://documents1.worldbank.org/curated/en/127451468315304370/pdf/327300PAPER0P01Finance1ESW01PUBLIC1.pdf

https://documents1.worldbank.org/curated/en/486171590655967465/pdf/SHG-Bank-Linkage-A-Success-Story.pdf

পি.আই.বি.ৰ মুখ্য কাৰ্যালয়

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154909&ModuleId=3®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2181702®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238004®=48&lang=2

অন্যান্য

https://www.smspup.in/ajaturjkerkejk16778j/2112202325543mba%20april%202023-65-83.pdf

https://www.ijarse.com/images/fullpdf/1491815847_P550-555.pdf

https://icrier.org/pdf/22dec/ramanathan_issuespaper.pdf

https://epwrf.in/includefiles/c10652.htm?utm

https://ies.gov.in/arthapedia/concept/priority-sector-lending-psl

https://www.rfilc.org/library/rural-finance-today-advances-and-challenges/

pdf চাবলৈ ইয়াত ক্লিক কৰক

***

পিআইবি গৱেষণা

(Explainer ID: 159233)

आगंतुक पटल : 16

Provide suggestions / comments