Economy

భారతదేశ దివాలా పరిష్కార వ్యవస్థ

ఆర్థిక సంక్షోభం నుంచి వ్యవస్థీకృత పరిష్కారం వైపు

Posted On:

28 MAY 2026 11:37AM

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 (ఐబీసీ) ద్వారా భారతదేశ దివాలా పరిష్కార వ్యవస్థ ఒక పెద్ద మార్పును సాధించింది. ఇది ఆర్థిక సంక్షోభాల పరిష్కారం కోసం రుణదాతల నేతృత్వంలో నడిచే, కాలపరిమితితో కూడిన ఒక సమగ్ర విధానాన్ని తీసుకువచ్చింది. గత కొన్నేళ్లుగా ఈ చట్టం బకాయిల రికవరీ విధానాలను బలోపేతం చేస్తూ, పరిష్కార ఫలితాలను మెరుగుపరిచింది. దీనివల్ల 2026 మార్చి నాటికి ఆమోదించిన పరిష్కార ప్రణాళికల ద్వారా రుణదాతలు దాదాపు రూ.4.32 లక్షల కోట్లను తిరిగి పొందగలిగారు. ఈ అనుభవాల ఆధారంగా, ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ(సవరణ) చట్టం-2026 పలు సంస్కరణలను ప్రవేశపెట్టింది. ఇవి కాలయాపనను తగ్గించడానికి, రుణదాతల పర్యవేక్షణను బలోపేతం చేయడానికి, ప్రక్రియలో స్పష్టతను పెంచడానికి తోడ్పడతాయి. ఈ సవరణ దివాలా పరిష్కార, పరిశీలన ప్రక్రియను మరింత సమర్థవంతంగా, ముందే అంచనా వేయదగినదిగా, పరిష్కార ధోరణి కలిగినదిగా మార్చడానికి ప్రయత్నిస్తుంది.

భారతదేశంలో దివాలా పరిష్కార వ్యవస్థ మరింత ముందుకు

స్వాతంత్య్రం వచ్చిన తర్వాత, భారతీయ కంపెనీలు సాధారణ వ్యాపార కార్యకలాపాలకు మద్దతు ఇచ్చే వ్యవస్థీకృత చట్టపరమైన చట్రంలో పనిచేశాయి. ఆర్థిక ఇబ్బందులు తలెత్తినప్పుడు, అవి పరిష్కారం కోసం బహుళ చట్టపరమైన మార్గాలపై ఆధారపడ్డాయి. వీటిలో కంపెనీల చట్టం, అప్పుల రికవరీ ప్రక్రియలు, సురక్షిత రుణదాతల వ్యవస్థలు ఉన్నాయి. ప్రతి విధానం వేర్వేరు వేదికలను, విభిన్న పద్ధతులను అనుసరించేది. దీనివల్ల సమన్వయం చేసుకోవడం సంక్లిష్టంగా మారడమే కాకుండా ఎక్కువ సమయం తీసుకునేది.

ఈ సవాళ్లను అధిగమించడానికి, ప్రభుత్వం ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 తీసుకువచ్చింది. ఇది అమలులో ఉన్న చట్టాలన్నింటినీ ఒకే వ్యవస్థ కిందికి చేర్చింది. ఈ చట్టం రుణదాతల భాగస్వామ్యాన్ని బలోపేతం చేస్తూ, వాటాదారులందరి ప్రయోజనాలను సమపాళ్లలో కాపాడుతూ ఆస్తుల విలువను గరిష్టం చేయడంపై దృష్టి పెట్టింది.

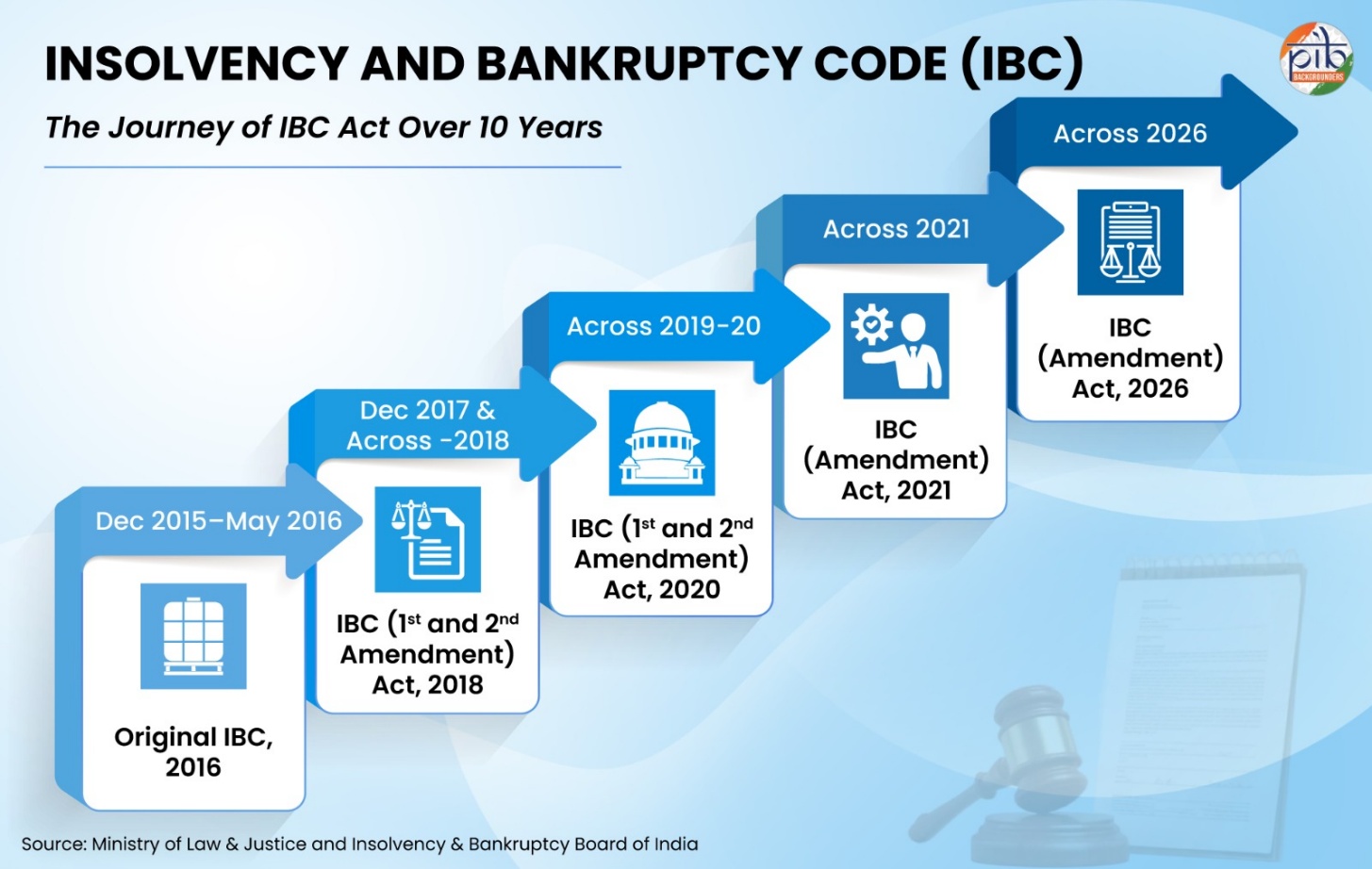

వ్యవస్థ పురోగమిస్తున్న కొద్దీ, క్షేత్రస్థాయి అనుభవాలు ఈ వ్యవస్థలో కొన్ని మెరుగుదలు తీసుకురావాల్సిన అవసరాన్ని ఏర్పరిచాయి. ఇందుకోసం సమర్థతను, ఫలితాలను పెంచడానికి మార్పులు చేసారు. ఈ నిరంతర సంస్కరణల ప్రక్రియే ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్(సవరణ) చట్టం-2026 రూపకల్పనకు దారితీసింది. ఇది చట్టాల క్రమబద్ధీకరణలో తదుపరి దశను సూచిస్తుంది.

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016: భారతదేశ ప్రధాన దివాలా చట్టం

ఐబీసీ పూర్వపు వ్యవస్థ - సంస్కరణల అవసరం

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 రాకముందు భారతదేశంలో దివాలా పరిష్కారం ఒకదానిపై ఒకటి ఆధారపడిన బహుళ చట్టపరమైన చట్రాల ద్వారా నడిచేది. ఆర్థిక సంక్షోభాన్ని ఎదుర్కొంటున్న కంపెనీలను కంపెనీల చట్టం, అనారోగ్య పారిశ్రామిక కంపెనీల చట్టం(సికా), అప్పుల రికవరీ విధానాలు, సర్ఫేసి వంటి సురక్షిత రుణదాతల వ్యవస్థల కింద విడివిడిగా పరిష్కరించేవారు. ఈ ప్రక్రియలు వేర్వేరు సంస్థలు, వేదికల ద్వారా సాగడం వల్ల తరచూ విచ్ఛిన్నకర విచారణలు, అధికార పరిధి సమస్యలు తలెత్తేవి.

దీని పర్యవసానంగా, పరిష్కార ప్రక్రియలు చాలా కాలం సాగుతూ అనిశ్చితికి దారితీసేవి. సంక్షోభంలో ఉన్న ఆస్తుల విలువ రోజురోజుకూ పడిపోతున్నా, కేసులు ఏళ్ల తరబడి పెండింగ్లోనే ఉండిపోయేవి. కాలయాపన వల్ల రుణదాతలు తమ బకాయిలను వసూలు చేసుకునే సామర్థ్యం బలహీనపడేది. అలాగే నడుస్తున్న వ్యాపారాలను పునరుద్ధరించే అవకాశాలు తగ్గిపోయేవి. ఒక సమగ్రమైన, కాలపరిమితితో కూడిన విధానం లేకపోవడం వల్ల మొత్తం క్రెడిట్ క్రమశిక్షణ, పెట్టుబడిదారుల నమ్మకం దెబ్బతిన్నాయి.

ఈ నిర్మాణపరమైన సవాళ్లను గుర్తించిన ప్రభుత్వం, ఒక సమగ్ర సంస్కరణగా ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016ను ప్రవేశపెట్టింది.

సమగ్రమైన, కాలపరిమితితో కూడిన దివాలా వ్యవస్థ

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 కంపెనీలు, భాగస్వామ్య సంస్థలు, వ్యక్తుల దివాలా సమస్యలను పరిష్కరించడానికి ఏకైక సమగ్ర వ్యవస్థను ఏర్పాటు చేసింది. ఇది బహుళ దివాలా చట్టాలను ఒకే నిర్మాణంలోకి చేర్చి, మరింత సమన్వయంతో కూడిన, ముందే అంచనా వేయగల పరిష్కార ప్రక్రియను సృష్టించింది.

అప్పులపాలైన వారి నియంత్రణలో ఉండే పాత పద్ధతి నుంచి రుణదాతల నేతృత్వంలో నడిచే పరిష్కార వ్యవస్థ వైపు మారడం ఈ చట్టం తెచ్చిన ప్రధాన మార్పు. కేవలం బకాయిల వసూలు ప్రక్రియలకే పరిమితం కాకుండా ఆస్తుల విలువను గరిష్టం చేయడం, లాభసాటి వ్యాపారాల కొనసాగింపు, వాటాదారులందరికీ సమన్యాయం అందించడంపై దృష్టి మళ్లింది. దీర్ఘకాలిక ఆలస్యం వల్ల సంస్థ విలువ పడిపోకముందే, ఆర్థిక సంక్షోభాన్ని ప్రారంభ దశలోనే పరిష్కరించేలా చూడాలని ఈ చట్టం లక్ష్యంగా పెట్టుకుంది.

కార్పొరేట్ దివాలా పరిష్కార ప్రక్రియ(సీఐఆర్పీ) ఈ వ్యవస్థకు కేంద్ర బిందువుగా నిలుస్తుంది. ఇది కార్పొరేట్ దివాలాను పరిష్కరించడానికి ఒక వ్యవస్థీకృత మార్గాన్ని అందిస్తుంది. ఆర్థిక రుణదాతలతో కూడిన రుణదాతల కమిటీ(సీఓసీ) పరిష్కార ప్రణాళికలను అంచనా వేస్తుంది. సంక్షోభంలో ఉన్న సంస్థ భవిష్యత్తుకు సంబంధించిన ముఖ్యమైన వాణిజ్య నిర్ణయాలను ఈ కమిటీయే తీసుకుంటుంది.

పరిష్కారం కోసం ఈ చట్టం ఒక కాలపరిమితిని కూడా నిర్దేశించింది. సీఐఆర్పీ ప్రక్రియను 180 రోజుల్లోగా పూర్తి చేయాల్సి ఉంటుంది. ప్రత్యేక పరిస్థితుల్లో దీనిని 330 రోజుల వరకు పొడిగించవచ్చు. ఈ కాలపరిమితి విధానం అంతులేని ఆలస్యాన్ని నివారించడానికి, దెబ్బతిన్న వ్యాపారాల ఆర్థిక విలువను కాపాడటానికి ఉద్దేశించింది. నిర్దేశిత వ్యవధిలోగా పరిష్కారం లభించకపోతే, ఆ సంస్థ చట్ట నిబంధనల ప్రకారం లిక్విడేషన్(ఆస్తుల అమ్మకం) దశకు చేరుకుంటుంది.

ఐబీసీ పరిధిలోని సంస్థాగత నిర్మాణం

ఐబీసీ వ్యవస్థ విజయవంతం కావడం అనేది ఈ చట్టం కింద ఏర్పాటైన ఒక నియంత్రిత సంస్థాగత వ్యవస్థపై ఆధారపడి ఉంటుంది. ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్ట్సీ బోర్డ్ ఆఫ్ ఇండియా (ఐబీబీఐ) నియంత్రణ సంస్థగా వ్యవహరిస్తూ దివాలా ప్రక్రియలను, దివాలా నిపుణులను(ఐపీలు), ఈ వ్యవస్థతో ముడిపడిన సంస్థలను పర్యవేక్షిస్తుంది. దివాలా పర్యావరణ వ్యవస్థ పనితీరును శాసించే నిబంధనలను, ప్రమాణాలను కూడా ఇది రూపొందిస్తుంది.

దివాలా నిపుణులు(ఐపీలు) అంటే ఎవరు?

సంక్షోభంలో ఉన్న సంస్థల వ్యవహారాలను ఐపీలు నిర్వహిస్తారు. వీరు ఆస్తులను రక్షిస్తారు. రుణదాతల సమావేశాలను ఏర్పాటు చేస్తారు. వారు చట్టానికి, వర్తించే నిబంధనలకు లోబడి పరిష్కార ప్రక్రియను పర్యవేక్షిస్తారు.

దీంతో పాటు కార్పొరేట్ దివాలా వ్యవహారాలను నేషనల్ కంపెనీ లా ట్రిబ్యునల్(ఎన్సీఎల్టీ) విచారిస్తుంది. ఇది ఈ వ్యవస్థలో న్యాయ నిర్ణాయక అధికార సంస్థగా పనిచేస్తుంది. దీని నిర్ణయాలపై వచ్చే అప్పీళ్లను నేషనల్ కంపెనీ లా అప్పీలేట్ ట్రిబ్యునల్(ఎన్సీఎల్ఏటీ) విచారిస్తుంది. ఈ సంస్థలన్నీ కలిసి భారతదేశంలో దివాలా పరిష్కారం కోసం ఒక వ్యవస్థీకృత, పర్యవేక్షిత, చట్టబద్ధమైన యంత్రాంగాన్ని సృష్టిస్తాయి.

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్ సాధించిన విజయం

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 అమలులోకి వచ్చినప్పటి నుంచి భారతదేశ దివాలా, రుణ పర్యావరణ వ్యవస్థను గణనీయంగా బలోపేతం చేసింది. ఈ చట్టం రికవరీ యంత్రాంగాలను మెరుగుపరిచింది. రుణదాతల క్రమశిక్షణను పెంచింది. సంక్షోభంలో ఉన్న సంస్థల కోసం ఒక స్పష్టమైన పరిష్కార ప్రక్రియను సృష్టించింది.

2026 మార్చి నాటికి ఈ చట్టం కింద 8,987 సీఐఆర్పీలు నమోదయ్యాయి. ఆమోదించిన పరిష్కార ప్రణాళికల ద్వారా 1,419 కార్పొరేట్ రుణగ్రస్తుల సమస్యలు పరిష్కారమయ్యాయి. మరికొన్ని కేసులు సెక్షన్ 12ఏ కింద రాజీలు, అప్పీళ్లు, సమీక్షలు, ఉపసంహరణల ద్వారా ముగిశాయి.

మార్చి 2026 నాటికి ఐబీసీ పరిధిలోని ఆమోదిత పరిష్కార ప్రణాళికల ద్వారా రుణదాతలు సుమారు రూ.4.32 లక్షల కోట్లను వసూలు చేసుకోగలిగారు. ఈ రికవరీలు లిక్విడేషన్ విలువ కంటే 116.85 శాతానికి పైగా, సరసమైన విలువ (ఫెయిర్ వాల్యూ) కంటే 94.56 శాతానికి పైగా ఉన్నాయి.

ఈ చట్టం బ్యాంకింగ్ రంగంలో కూడా రికవరీ ఫలితాలను మెరుగుపరిచింది. 2025 డిసెంబర్ 29న విడుదల చేసిన ఆర్బీఐ 'భారతదేశంలో బ్యాంకింగ్ పోకడలు, పురోగతి నివేదిక 2024-25' ప్రకారం, వివిధ మార్గాల ద్వారా వాణిజ్య బ్యాంకులు వసూలు చేసిన మొత్తం రూ.1,04,099 కోట్లలో, ఒక్క ఐబీసీ ద్వారానే అత్యధికంగా రూ.54,528 కోట్లు రికవరీ అయ్యాయి. ఇది మొత్తం రికవరీలలో 52.4 శాతానికి సమానం. ఇది సర్ఫేసి, అప్పుల రికవరీ ట్రిబ్యునళ్లు, లోక్ అదాలత్ల ద్వారా జరిగిన రికవరీల కంటే చాలా ఎక్కువ.

ఐఐఎం అహ్మదాబాద్ అధ్యయనం ప్రకారం, ఐబీసీ ప్రక్రియ ద్వారా పరిష్కారం పొందిన సంస్థలలో తదుపరి రికవరీ బలంగా ఉంది. రుణదాతలు ఆమోదించిన క్లెయిములలో 32 శాతాన్ని, లిక్విడేషన్ విలువలో 168 శాతాన్ని తిరిగి పొందారు. పరిష్కారం సాధించిన సంస్థల అమ్మకాలు 76 శాతం పెరిగాయి, మూడవ సంవత్సరం నాటికి అవి నిర్వహణ లాభాల (బ్రేక్-ఈవెన్) దశకు చేరుకున్నాయి. ఉద్యోగుల ఖర్చులు 50 శాతం పెరిగాయి, అంటే ఉపాధి అవకాశాలు పెరిగాయని అర్థం. ఈ కంపెనీల మొత్తం ఆస్తులు 50 శాతం పెరిగాయి, మూలధన వ్యయం 130 శాతం పెరిగింది, లాభదాయకత పరిశ్రమ ప్రమాణాలకు అనుగుణంగా మారింది. స్టాక్ మార్కెట్లో నమోదైన సంస్థల మార్కెట్ విలువ రూ. 2 లక్షల కోట్ల నుండి రూ. 6 లక్షల కోట్లకు, అంటే మూడు రెట్లు పెరిగింది, ద్రవ్య లభ్యత (లిక్విడిటీ) 80 శాతం మెరుగైంది. అదనంగా, ఐఐఎం బెంగళూరు అధ్యయనం ప్రకారం అప్పుల నిధుల వ్యయం 3 శాతం తగ్గింది, స్వతంత్ర దర్శకుల (ఇండిపెండెంట్ డైరెక్టర్స్) సంఖ్య పెరగడం ద్వారా సుపరిపాలన మెరుగైంది. ఈ విధంగా, ఐబీసీ ప్రక్రియ ద్వారా పరిష్కారం పొందుతున్న సంస్థలు అమ్మకాలు, లాభాలు, ఆస్తుల వృద్ధి, మార్కెట్ విలువ, ద్రవ్య లభ్యత వంటి వివిధ రంగాలలో గణనీయమైన పురోగతిని చూపించాయని ఈ అధ్యయనాలు నిరూపిస్తున్నాయి.

క్రెడిట్ క్రమశిక్షణపై ఐబీసీ చూపిన ప్రభావాన్ని ఐఐఎం బెంగళూరు నిర్వహించిన సమగ్ర అధ్యయనం ధ్రువీకరించింది. ఈ అధ్యయనం కార్పొరేట్ రుణ ఖాతాలు, సీఐఆర్పీ, సంస్థల ఆర్థిక డేటా, ఎన్పీఏ డేటాను విశ్లేషించింది. ఐబీసీ వల్ల అప్పు తీసుకున్నవారు నిర్దేశిత రుణ చెల్లింపుల పట్టికను కచ్చితంగా పాటిస్తున్నారని ఈ అధ్యయనం కనుగొంది. సమీక్షా కాలంలో, బకాయి పడిన (ఓవర్డ్యూ) రుణ ఖాతాల సంఖ్య, వాటిలోని సొమ్ము మొత్తం గణనీయంగా తగ్గాయని స్పష్టమైంది. అదేవిధంగా, రుణ ఖాతాలు 'బకాయి' వర్గం నుంచి 'సాధారణ' వర్గానికి మారే వార్షిక నిష్పత్తి పెరిగింది, ఇది కార్పొరేట్ల రుణ సంస్కృతిలో వచ్చిన మెరుగుదలను తెలియజేస్తుంది. ఒక రుణ ఖాతా 'బకాయి' వర్గం నుండి 'సాధారణ' వర్గానికి మారడానికి పట్టే సగటు రోజుల సంఖ్య కూడా 248-344 రోజుల నుంచి 30-87 రోజులకు తగ్గింది. అప్పులు ఉన్నవారు, అప్పులు ఇచ్చినవారు ఇద్దరూ కూడా బకాయిలను వీలైనంత త్వరగా పరిష్కరించుకోవడానికి ప్రయత్నిస్తున్నారని ఇది చూపిస్తుంది.

ఇదే సమయంలో నిర్వహణ పరమైన సవాళ్లు ఇంకా కొనసాగుతూనే ఉన్నాయి. కొన్ని కేసులలో సగటు పరిష్కార కాలపరిమితి చట్టబద్ధమైన 330 రోజుల పరిమితిని దాటిపోయింది. న్యాయపరమైన నిర్ణయాలలో ఆలస్యం, సుదీర్ఘ కోర్టు వ్యాజ్యాలు కొన్ని విచారణలలో ఆస్తుల విలువ పెంపుపై ప్రభావం చూపాయి.

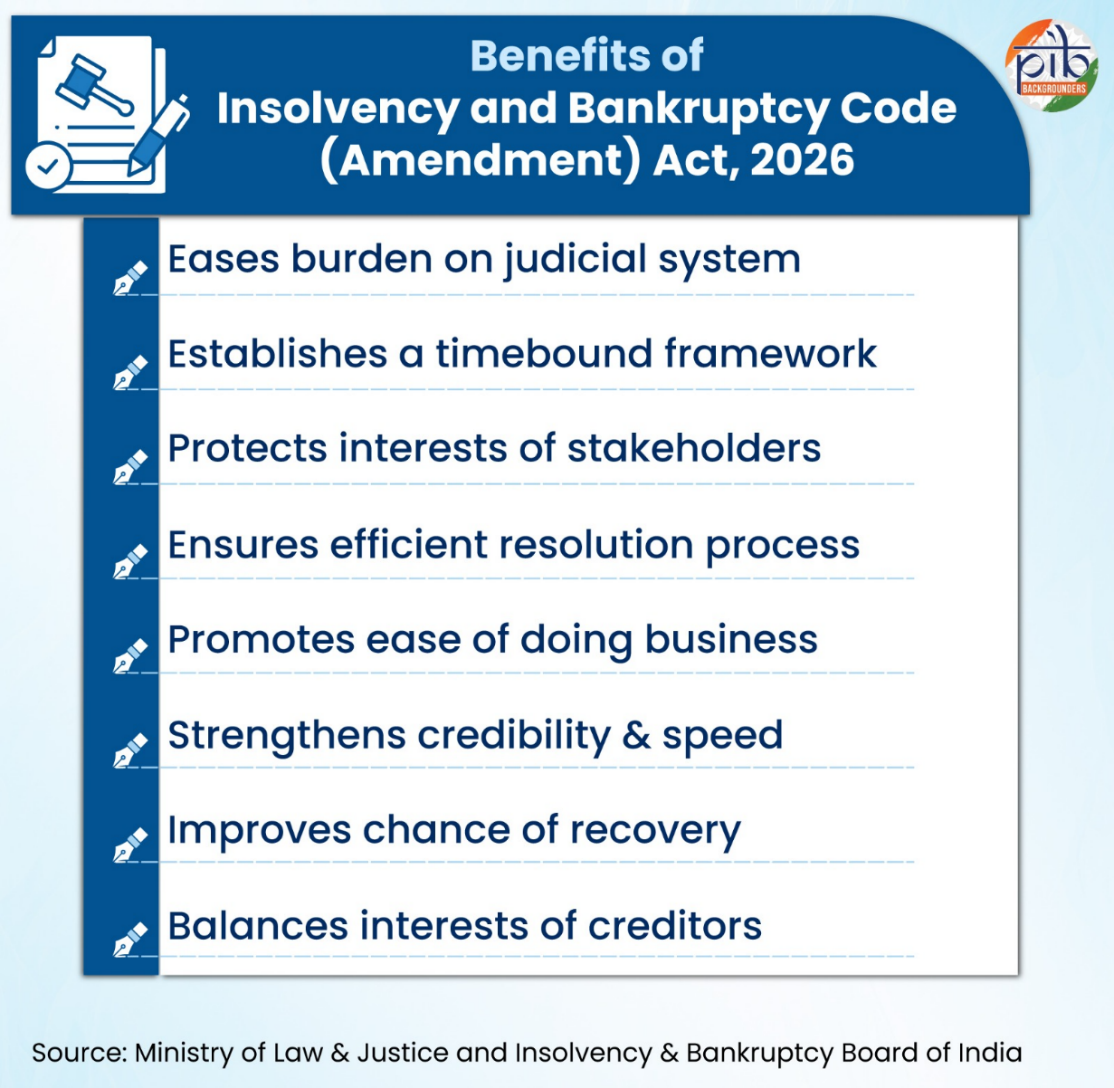

ఈ సవాళ్లు ఉన్నప్పటికీ, దివాలా చట్టం అనేది భారతదేశ ఆర్థిక, కార్పొరేట్ పరిష్కార వ్యవస్థలో ఒక పెద్ద నిర్మాణపరమైన సంస్కరణ. దీని తర్వాత వచ్చిన సవరణలు, ప్రత్యేకించి ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్(సవరణ) చట్టం-2026 కాలపరిమితులను, సంస్థాగత సమర్థతను, రికవరీ ఫలితాలను మరింత మెరుగుపరచడానికి ప్రయత్నిస్తున్నాయి.

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్ శాసనపరమైన ప్రగతి

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్(సవరణ) చట్టం-2026కు దారితీసిన సంస్కరణలు, అనేక శాసనసభ సవరణల ద్వారా దివాలా వ్యవస్థ సాధించిన పరిణామంపై ఆధారపడి ఉన్నాయి.

2026కు ముందు ప్రవేశపెట్టిన ముఖ్యమైన సవరణలు:

- 2018 సవరణ: దరఖాస్తుల ఉపసంహరణ నిబంధనలు, ఓటింగ్ పరిమితులలో మార్పులతో సహా పరిష్కార చట్రంలో కీలకమైన మార్పులను తీసుకువచ్చింది. ఇది రుణదాతల భాగస్వామ్యాన్ని మరింత బలోపేతం చేసింది. ప్రధాన చట్టంలోని సెక్షన్ 29ఏ కింద అర్హత ప్రమాణాలను సవరించింది.

- 2019 సవరణ: ప్రక్రియను పూర్తి చేయడానికి 330 రోజుల మొత్తం కాలపరిమితిని ప్రవేశపెట్టడం ద్వారా దివాలా పరిష్కార చట్రాన్ని మెరుగుపరిచింది.

- 2020 సవరణ: పరిష్కారం తర్వాత కార్పొరేట్ రుణగ్రస్తులకు రక్షణ కల్పించడంతో సహా కీలకమైన రక్షణలను ప్రవేశపెట్టింది. కోవిడ్-19 నేపథ్యంలో నిర్దేశిత డిఫాల్ట్ల కోసం దివాలా విచారణలను నిలిపివేసింది.

- 2021 సవరణ: ఎంఎస్ఎంఈల కోసం ముందే సిద్ధం చేసిన (ప్రీ-ప్యాకేజ్డ్) దివాలా పరిష్కార ప్రక్రియను ప్రవేశపెట్టింది, రుణదాతల పర్యవేక్షణలో అప్పు ఉన్నవారి ఆధీనంలోనే వేగంగా పరిష్కారం అయ్యేలా ఇది తోడ్పడింది. దివాలా విచారణలలో సమర్థతను, కాలపరిమితులను మెరుగుపరిచే నిబంధనలను కూడా ఇది చేర్చింది.

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్(సవరణ) చట్టం-2026కు అర్థం

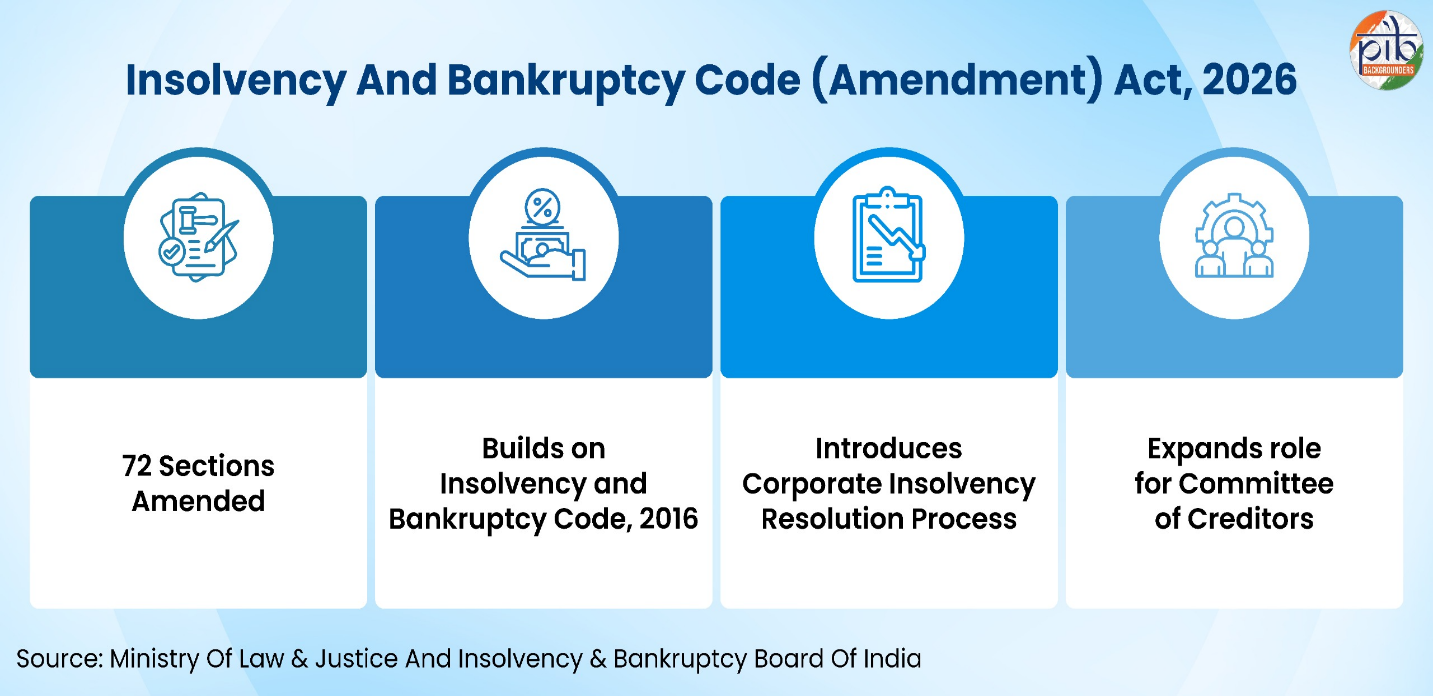

2026 సవరణ చట్టం దాదాపు దశాబ్ద కాలపు అమలు అనుభవాల ఆధారంగా ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016ను మరింత బలోపేతం చేసింది. ఇది దివాలా పరిష్కార, లిక్విడేషన్ విచారణల సమయంలో ఎదురయ్యే ప్రక్రియ ఆలస్యాలను, చట్టపరమైన అస్పష్టతల వల్ల వచ్చే కోర్టు వ్యాజ్యాలను, నిర్వహణ సవాళ్లను పరిష్కరించడానికి ప్రయత్నిస్తుంది.

ఈ చట్టం దివాలా ప్రక్రియలోని వివిధ దశలలో సంస్కరణలను ప్రవేశపెడుతుంది. ఇది కేసుల నమోదు, ఆమోదం కోసం కాలపరిమితులను కచ్చితం చేస్తుంది. లిక్విడేషన్ సమయంలో సీఓసీల పాత్రను విస్తరిస్తుంది. అలాగే సురక్షిత ప్రయోజనాలు, నివారించదగిన లావాదేవీలు, పరిష్కార ప్రణాళికలకు సంబంధించిన నిబంధనలపై స్పష్టత ఇస్తుంది.

ఈ సవరణ ఆమోదించిన పరిష్కార ప్రణాళికల అమలు కోసం రక్షణలను ప్రవేశపెడుతుంది. నిర్దేశిత కేసులలో లైసెన్సులు, అనుమతులు, నియంత్రణ సంస్థల ఆమోదాల కొనసాగింపు ఇందులో భాగం. ఇది మోసపూరిత, తప్పుడు వ్యాపార లావాదేవీలకు సంబంధించిన నిబంధనలను కూడా బలోపేతం చేస్తుంది.

నిర్దేశిత వర్గాల కార్పొరేట్ రుణగ్రస్తుల కోసం రుణదాతల చొరవతో ప్రారంభమయ్యే దివాలా పరిష్కార ప్రక్రియను తీసుకురావడం ఈ సవరణలోని ఒక ముఖ్య లక్షణం. ఈ చట్టం లిక్విడేషన్, సంస్థ రద్దు విచారణల కోసం మరింత క్రమబద్ధమైన కాలపరిమితులను కూడా ప్రవేశపెడుతుంది.

మొత్తంగా ఈ సవరణ ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 ప్రధాన నిర్మాణాన్ని కాపాడుతూనే, దివాలా వ్యవస్థను మరింత కాలపరిమితితో కూడినదిగా, ముందే అంచనా వేయగలదిగా, పరిష్కార ధోరణి కలిగినదిగా మార్చడానికి ప్రయత్నిస్తుంది.

2026 సవరణ చట్టంలోని ప్రధాన మార్పులు

కొత్త వ్యవస్థను ప్రవేశపెట్టడానికి బదులుగా 2026 సవరణ చట్టం 2016 నాటి ప్రధాన చట్టంలో కాలక్రమేణా కనిపించిన లోపాలను పరిష్కరిస్తుంది. ప్రధాన మార్పులు ఇక్కడ ఉన్నాయి:

చట్టాన్ని మరింత స్పష్టంగా, కచ్చితంగా మార్చడం

పూర్వం: ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 కింద కొన్ని పదాలు, భావనలకు నిర్వచనాలు లేవు లేదా అవి వేర్వేరు వ్యాఖ్యానాలకు తావిచ్చాయి. దీనివల్ల దివాలా విచారణల సమయంలో తరచూ కోర్టు వ్యాజ్యాలు, ప్రక్రియ ఆలస్యాలు జరిగేవి.

ఇప్పుడు: ఈ సవరణ "సర్వీస్ ప్రొవైడర్", "అవాయిడెన్స్ ట్రాన్సాక్షన్" (నివారించదగిన లావాదేవీ), "మోసపూరిత లేదా తప్పుడు వ్యాపారం" వంటి పదాలకు నిర్దిష్ట నిర్వచనాలను అందిస్తుంది. ఐబీబీఐ వద్ద నమోదైన దివాలా నిపుణులు, దివాలా వృత్తిపరమైన ఏజెన్సీలు, సమాచార వినియోగ సేవలు, ఇతర నోటిఫైడ్ వ్యక్తులను చేర్చుతూ "సర్వీస్ ప్రొవైడర్"ను నిర్వచించారు.

ఈ చట్టం "సెక్యూరిటీ ఇంట్రెస్ట్" (సురక్షిత ప్రయోజనం) అర్థాన్ని కూడా స్పష్టం చేస్తుంది. పక్షాల మధ్య ఒప్పందం లేదా అమరిక ద్వారా ఏర్పడిన చోట మాత్రమే సెక్యూరిటీ ఇంట్రెస్ట్ ఉంటుందని ఇది పేర్కొంటుంది. కేవలం చట్టం అమలు ద్వారా సృష్టించిన సెక్యూరిటీ ఇంట్రెస్ట్లను ఈ నిర్వచనం నుండి మినహాయించారు.

ఈ సవరణ "అవాయిడెన్స్ ట్రాన్సాక్షన్స్"ను కూడా నిర్వచిస్తుంది. రుణదాతలకు అన్యాయంగా ప్రాధాన్యత ఇవ్వడం, ఆస్తులను తక్కువ విలువకు బదిలీ చేయడం, రుణదాతలను మోసగించడం లేదా అన్యాయమైన రుణ ఏర్పాట్లను సృష్టించడం వంటి లావాదేవీలు ఇందులో ఉన్నాయి. ప్రధాన చట్టంలోని సెక్షన్ 66 కింద "మోసపూరిత లేదా తప్పుడు వ్యాపారం" కూడా విడిగా నిర్వచించారు.

దివాలా ప్రక్రియలోకి వేగంగా ప్రవేశించేలా చూడటం

పూర్వం: దివాలా దరఖాస్తులను స్వీకరించడానికి కాలపరిమితులు ఉన్నప్పటికీ, ఆలస్యాలు తరచూ జరిగేవి, వాటికి కారణాలు కూడా తెలిసేవి కావు. ఇది చట్టం నిర్దేశించిన కాలపరిమితి స్వభావాన్ని బలహీనపరిచింది.

ఇప్పుడు: న్యాయ నిర్ణకారక అధికార సంస్థ 14 రోజుల్లోగా దరఖాస్తులపై నిర్ణయం తీసుకోవాలి. ఒకవేళ ఈ కాలపరిమితిని పాటించకపోతే, అందుకుగల కారణాలను అధికారికంగా నమోదు చేయాలి. ఇది వ్యవస్థలో జవాబుదారీతనాన్ని తీసుకువస్తుంది.

కేసుల ఉపసంహరణలో క్రమశిక్షణ తీసుకురావడం

పూర్వం: ప్రక్రియ అధునాతన దశలకు చేరుకున్నప్పుడు కూడా కేసులను ఉపసంహరించుకునే వీలుండేది. కొన్ని సందర్భాల్లో, చాలా సమయం గడిచిన తర్వాత ఇది జరగడం వల్ల అప్పటికే పెట్టిన శ్రమ వృథా అయ్యేది.

ఇప్పుడు: ఉపసంహరణపై ఇప్పుడు ఆంక్షలు విధించారు. సీఓసీ ఏర్పాటు కాకముందు ఇది జరగకూడదు. పరిష్కార ప్రణాళికలను ఆహ్వానించిన తర్వాత కూడా దీనిని నిషేధించారు. ఇది కీలక దశలలో అంతరాయాలను నివారిస్తుంది. ఈ మార్పు స్థిరత్వాన్ని తెస్తుంది, ప్రక్రియ అంతటా వాటాదారుల ప్రయోజనాలను కాపాడుతుంది.

మొరటోరియం రక్షణను బలోపేతం చేయడం

పూర్వం: గ్యారంటీలు ఉన్న కేసులలో మొరటోరియం పనిచేసే విధానంలో కొన్ని లోపాలు ఉండేవు. రుణదాతలు కొన్నిసార్లు పరోక్ష మార్గాల ద్వారా సమాంతర చర్యలను ప్రారంభించే అవకాశం ఉండేది.

ఇప్పుడు: మొరటోరియం ఇటువంటి పరిస్థితులకు కూడా వర్తిస్తుందని ఈ సవరణ స్పష్టం చేస్తుంది. దివాలా ప్రక్రియను దాటవేయడానికి గ్యారంటీలను ఉపయోగించకుండా ఇది చూస్తుంది. పరిష్కారంలో ఉన్న కంపెనీకి సమాంతర రికవరీ విచారణలు లేని సురక్షితమైన వాతావరణం లభిస్తుంది.

ప్రక్రియ సమర్థత, సమాచార లభ్యతను మెరుగుపరచడం

పూర్వం: పరిష్కార నిపుణుల నియామకంలో ఆలస్యం, కీలక వాటాదారుల నుండి సహకారం లేకపోవడం తరచూ ప్రక్రియను నెమ్మదింపజేసేవి. చాలా కేసులలో, కీలక సమాచారం సులభంగా అందుబాటులో ఉండేది కాదు.

ఇప్పుడు: ఈ సవరణ పరిష్కార నిపుణుల నియామక ప్రక్రియను సరళీకృతం చేస్తుంది, ప్రారంభ ఆలస్యాలను తగ్గిస్తుంది. ఇది సహకరించే బాధ్యతను విస్తరిస్తూ, ప్రక్రియ అంతటా ఉద్యోగులు, ప్రమోటర్లు, ఇతర అనుబంధ వ్యక్తులు సహాయం చేయాలని కోరుతుంది. వేగవంతమైన నియామకాలు, మెరుగైన సమాచార లభ్యతతో, పరిష్కార ప్రక్రియ మరింత సమర్థవంతంగా మారుతుంది, స్వచ్ఛంద సహకారంపై ఆధారపడటం తగ్గుతుంది.

అన్ని దశలలో రుణదాతల పాత్రను పెంచడం

పూర్వం: పరిష్కార సమయంలో సీఓసీలు కేంద్ర పాత్ర పోషించాయి, కానీ లిక్విడేషన్ దశ ప్రారంభమైన తర్వాత వాటి ప్రభావం గణనీయంగా తగ్గిపోయేది. ఇది వివిధ దశల మధ్య నిర్ణయాలు తీసుకోవడంలో అంతరానికి దారితీసింది.

ఇప్పుడు: ఈ సవరణ రుణదాతల పాత్రను లిక్విడేషన్ దశకు కూడా విస్తరిస్తుంది. లిక్విడేషన్ నిర్వహణను పర్యవేక్షించడానికి, అవసరమైతే లిక్విడేటర్ను మార్చడానికి కూడా వారికి అధికారం లభించింది. దివాలా ప్రక్రియ జీవిత కాలం అంతటా రుణదాతలు నియంత్రణలో ఉంటారు. ఈ నిరంతరాయత పర్యవేక్షణను మెరుగుపరుస్తుంది, నిర్ణయాలు రికవరీ లక్ష్యాలకు అనుగుణంగా ఉండేలా చూస్తుంది.

గత లావాదేవీలకు జవాబుదారీతనాన్ని నిర్ధారించడం

పూర్వం: ఆస్తుల అన్యాయమైన బదిలీలు, కొందరు రుణదాతలకు ప్రాధాన్యత ఇవ్వడం లేదా మోసపూరిత ప్రవర్తనతో కూడిన లావాదేవీలను ప్రధాన దివాలా ప్రక్రియ నుండి విడిగా పరిశీలించేవారు. పరిష్కారం లేదా లిక్విడేషన్ తర్వాత ఇటువంటి విచారణల కొనసాగింపుపై అనిశ్చితి ఉండేది.

ఇప్పుడు: పరిష్కార ప్రక్రియ లేదా లిక్విడేషన్ ప్రక్రియ పూర్తయిన తర్వాత కూడా అవాయిడెన్స్ లావాదేవీలు, మోసపూరిత లేదా తప్పుడు వ్యాపారాలకు సంబంధించిన విచారణలు కొనసాగవచ్చని ఈ సవరణ స్పష్టం చేస్తుంది.

ఇటువంటి లావాదేవీలను పరిష్కార నిపుణుడు లేదా లిక్విడేటర్ నివేదించకపోతే, రుణదాతలు, సభ్యులు లేదా భాగస్వాములు న్యాయ నిర్ణకారక అధికార సంస్థను ఆశ్రయించడానికి కూడా ఈ చట్టం అనుమతిస్తుంది.

పరిష్కారం కోసం ఆస్తి బేస్ను విస్తరించడం

పూర్వం: పరిష్కార ప్రక్రియ ఎక్కువగా కార్పొరేట్ రుణగ్రస్తుల ఆస్తులపైనే దృష్టి పెట్టింది. ఇటువంటి ఆస్తులు సరిపోని కేసులలో ఇది రికవరీని పరిమితం చేసింది.

ఇప్పుడు: రుణదాతల ఆమోదం, కొన్ని షరతులకు లోబడి గ్యారంటీల ఆస్తులను కూడా పరిష్కార ప్రక్రియలో చేర్చడానికి ఈ సవరణ అనుమతిస్తుంది. ఆస్తుల పరిధిని విస్తరించడం ద్వారా, ముఖ్యంగా గ్యారంటీలతో కూడిన సంక్లిష్ట ఆర్థిక నిర్మాణాలలో రికవరీ అవకాశాలు మెరుగవుతాయి.

రుణదాతలందరికీ సమాన న్యాయం అందించడం

పూర్వం: పరిష్కార ప్రణాళికలు తమకు న్యాయం చేయలేదని భిన్నాభిప్రాయాలు ఉన్న రుణదాతలు తరచూ భావించేవారు, ఇది వివాదాలకు, కోర్టు వ్యాజ్యాలకు దారితీసేది.

ఇప్పుడు: సెక్షన్ 53 కింద ప్రాధాన్యత క్రమం ప్రకారం పరిష్కార ప్రణాళిక ఆదాయాన్ని పంపిణీ చేస్తే, భిన్నాభిప్రాయాలు ఉన్న రుణదాతలకు లిక్విడేషన్ విలువ లేదా పరిష్కార ప్రణాళిక కింద వచ్చే మొత్తంలో ఏది తక్కువైతే అది కచ్చితంగా అందుతుందని చట్టం ఇప్పుడు స్పష్టంగా పేర్కొంటుంది. ఇది మరింత నిష్పాక్షికతను తెస్తుంది, ఘర్షణలను తగ్గిస్తుంది, పరిష్కార ప్రణాళికలు అన్ని పక్షాలకు ఆమోదయోగ్యంగా మారేలా చేస్తుంది.

పరిష్కార ప్రణాళికలను మరింత ఆచరణాత్మకంగా, అమలు చేయదగినవిగా మార్చడం

పూర్వం: ఆమోదం పొందిన తర్వాత కూడా, పరిష్కార ప్రణాళికలు లైసెన్సులు, నియంత్రణ సంస్థల ఆమోదాలు, పాత బాధ్యతలకు సంబంధించిన సవాళ్లు, సమస్యలను ఎదుర్కొన్నాయి, ఇవి అనిశ్చితిని సృష్టించాయి.

ఇప్పుడు: ఈ సవరణ ప్రణాళికల దశల వారీ ఆమోదానికి అనుమతిస్తుంది, లైసెన్సులు, నియంత్రణ అనుమతులను రక్షిస్తుంది, పాత క్లెయిములను ఎలా పరిగణించాలో స్పష్టం చేస్తుంది. పరిష్కార ప్రణాళికలు నిజమైన పరిస్థితులలో మరింత ఆచరణాత్మకంగా మారతాయి, వ్యాపారాల విజయవంతమైన పునరుద్ధరణ అవకాశాలను పెంచుతాయి.

లిక్విడేషన్కు ముందు ఫ్లెక్సిబిలిటీ కల్పించడం

పూర్వం: ప్రక్రియ లిక్విడేషన్ వైపు వెళ్లిన తర్వాత, కొత్త అవకాశాలు వచ్చినప్పటికీ, పరిష్కారాన్ని పునఃసమీక్షించడానికి పరిమిత అవకాశం ఉండేది.

ఇప్పుడు: లిక్విడేషన్ ఖరారు కావడానికి ముందు, నిర్దేశిత కాలపరిమితిలోగా పరిష్కార ప్రక్రియను ఒకసారి పునరుద్ధరించడానికి ఈ సవరణ అనుమతిస్తుంది. లాభసాటి వ్యాపారాలకు పునరుద్ధరణ కోసం అదనపు అవకాశం లభిస్తుంది, ఇది అకాల లిక్విడేషన్ను నివారిస్తుంది.

లిక్విడేషన్ను మరింత వ్యవస్థీకృతంగా, కాలపరిమితితో కూడినదిగా మార్చడం

పూర్వం: లిక్విడేషన్ విచారణలలో తరచూ స్పష్టమైన కాలపరిమితులు, స్థిరమైన పర్యవేక్షణ లేకపోవడం వల్ల ముగింపు ప్రక్రియలు సుదీర్ఘంగా సాగేవి.

ఇప్పుడు: ఈ సవరణ లిక్విడేషన్ సమయంలో వ్యవస్థీకృత కాలపరిమితులను, స్పష్టమైన పాత్రలను, మెరుగైన పర్యవేక్షణను ప్రవేశపెడుతుంది. పరిష్కారం విఫలమైనప్పుడు కూడా, నిష్క్రమణ ప్రక్రియ వేగంగా, మరింత క్రమబద్ధంగా మారుతుంది.

కొత్త రుణదాతల నేతృత్వంలోని దివాలా ప్రక్రియను ప్రవేశపెట్టడం

పూర్వం: అన్ని దివాలా ప్రక్రియలకు న్యాయ నిర్ణకారక అధికార సంస్థ అధికారిక ఆమోదం అవసరమయ్యేది, ఇది ప్రారంభ దశలో ఆలస్యానికి కారణమయ్యేది.

ఇప్పుడు: నిర్దేశిత ఆమోద పరిమితులు, ప్రక్రియ రక్షణలకు లోబడి రుణదాతలు నేరుగా దివాలా ప్రక్రియను ప్రారంభించడానికి ఒక కొత్త యంత్రాంగం అనుమతిస్తుంది. ఈ ప్రక్రియ కూడా కాలపరిమితితో కూడుకున్నది. ఇది వశ్యతను తీసుకువస్తుంది, అధికారిక ఆమోద దశలపై ఆధారపడటాన్ని తగ్గిస్తుంది, వ్యవస్థను మరింత వేగంగా స్పందించేలా చేస్తుంది.

మరింత బలమైన దివాలా వ్యవస్థ వైపు

గత దశాబ్ద కాలంగా ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్-2016 భారతదేశ దివాలా పరిష్కార చట్రాన్ని పునర్నిర్మించింది. ఇది ఆర్థిక సంక్షోభం పట్ల మరింత వ్యవస్థీకృత, రుణదాతల నేతృత్వంలోని విధానాన్ని ప్రవేశపెట్టింది. ఈ చట్టం క్షేత్రస్థాయి అనుభవాలు, న్యాయపరమైన వ్యాఖ్యానాలు, శాసనసభ సంస్కరణల ద్వారా కూడా పరిణామం చెందింది.

ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్టసీ కోడ్(సవరణ) చట్టం-2026 ఈ పరిణామంలో తదుపరి దశను సూచిస్తుంది. ఈ సవరణ ప్రక్రియలో కచ్చితత్వాన్ని పెంచడానికి, కాలపరిమితులను బలోపేతం చేయడానికి ప్రయత్నిస్తుంది. ఇది దివాలా పరిష్కార, లిక్విడేషన్ విచారణల సమర్థతను పెంచడం కూడా లక్ష్యంగా పెట్టుకుంది. ఈ సంస్కరణలన్నీ కలిసి భారతదేశంలో మరింత సమర్థవంతమైన, ముందే అంచనా వేయగల దివాలా వ్యవస్థకు మద్దతు ఇస్తాయి.

https://ibbi.gov.in/?indexpagetemp=home

https://ibbi.gov.in/uploads/resources/2ce0f4a4a146d49fb96f4939aa4fbe25.pdf

https://ibbi.gov.in/BLRCReportVol1_04112015.pdf

https://ibbi.gov.in/uploads/whatsnew/9f9dc60d2f3d49b5ab5aed5dfad2ba1a.pdf

https://ibbi.gov.in/legal-framework/act

https://ibbi.gov.in/uploads/publication/63ca2664fde1e59fb2c438e93a0d50f6.pdf

https://ibbi.gov.in/uploads/publication/e42fddce80e99d28b683a7e21c81110e.pdf

https://ibbi.gov.in/uploads/whatsnew/7373b47de45dd16da8313f1863709fcb.pdf

https://ibbi.gov.in/uploads/resources/57420f272e1515f0c9c137f1a6423d78.pdf

MINISTRY OF FINANCE

https://www.pib.gov.in/newsite/printrelease.aspx?relid=145286®=3&lang=2#:~:text=Parliament%20passes%20the%20Insolvency%20and,are%20almost%20a%20century%20old.

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=1696288®=3&lang=2

https://www.pib.gov.in/newsite/PrintRelease.aspx?relid=110730®=3&lang=2#:~:text=Bankruptcy%20Reforms%20Committee,Ministry%20of%20Finance%2C%20Room%20no.

MINISTRY OF LAW & JUSTICE

https://www.indiacode.nic.in/bitstream/123456789/2154/5/A2016-31.pdf

https://ibbi.gov.in/uploads/legalframwork/2026-04-07-115842-i5nsk-7ed69ef2a4d23a8b0d472cc0fcd55e79.pdf

https://ibbi.gov.in/webadmin/pdf/whatsnew/2018/Aug/The%20Insolvency%20and%20Bankruptcy%20Code%20%28Second%20Amendment%29%20Act%2C%202018_2018-08-18%2018%3A42%3A09.pdf

https://ibbi.gov.in/uploads/legalframwork/d36301a7973451881e00492419012542.pdf

https://ibbi.gov.in/uploads/legalframwork/0150ec26cf05f06e66bd82b2ec4f6296.pdf

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

MINISTRY OF CORPORATE AFFAIRS

https://ibbi.gov.in/uploads/whatsnew/press_release_of_IBC_Code-1.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2117411®=3&lang=2

https://ibbi.gov.in/uploads/resources/d75daa3a490fc1bc316632cd993fca06.pdf?utm

LOK SABHA

https://sansad.in/getFile/BillsTexts/LSBillTexts/Asintroduced/INSOLVENCY%20as%20intro812202584142PM.pdf?source=legislation

https://sansad.in/getFile/app/lsscommittee/Select%20Committee%20on%20The%20Insolvency%20And%20Bankruptcy%20Code%20(Amendment)%20Bill,%202025/pr_files/ENG%20Press%20Release%20-%20Report%20on%20examination%20of%20the%20IBC%20Amendment%20Bill%202025.pdf?source=app#:~:text=Shri%20Baijayant%20Panda%2C%20Chairperson%20of,its%20report%20to%20the%20Parliament.

https://sansad.in/ls/legislation/bills

https://sansad.in/getFile/loksabhaquestions/annex/187/AU3813_3TnFbA.pdf?source=pqals

THE INSTITUTE OF COMPANY SECRETARIES OF INDIA

https://www.icsi.edu/media/webmodules/ILP_Study_with_TP.pdf#:~:text=ii%20Page%203%20iii%20Insolvency%20occurs%20when,is%20not%20exactly%20the%20same%20as%20insolvency.

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

OTHERS

https://www.newsonair.gov.in/parliament-passes-insolvency-and-bankruptcy-code-bill-2026/

https://www.mygov.in/group-issue/interim-recommendations-bankruptcy-law-reforms-committee-blrc/?page=0%2C10#:~:text=A%20Committee%20was%20formed%20under,%E2%80%A2

https://www.ey.com/en_in/insights/strategy-transactions/nine-years-of-ibc-transforming-india-s-insolvency-landscape

Click To See PDF

***

(Explainer ID: 158721)

आगंतुक पटल : 15

Provide suggestions / comments

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Telugu_Vw

,

English

,

Urdu

,

हिन्दी

,

Nepali

,

Bengali

,

Assamese

,

Gujarati

,

Odia

,

Tamil

,

Kannada

,

Malayalam