Economy

भारतको दिवालियापन संरचना

वित्तीय सङ्कटदेखि संरचित समाधानसम्म

Posted On:

28 MAY 2026 11:37AM

|

दिवालियापन एवं शोधन क्षमता संहिता (आइबीसी), 2016 को माध्यमद्वारा भारतको दिवालियापन संरचनामा व्यापक परिवर्तन आएको छ। यसले वित्तीय सङ्कटको समाधानका लागि एकिकृत, ऋणदाता आधारित समयबद्ध तन्त्र शुरु गरेको छ। कालान्तरमा संहिताले असुली तन्त्रलाई सुदृढ बनाउनका साथै समाधान परिणाममा सुधार ल्याउँदै मार्च 2026 सम्म अनुमोदित समाधान योजनाको माध्यमद्वारा ऋणदाताहरूले करिब ₹4.32 लाख करोड असुल गर्नसकेका छन्। यसै अनुभवको आधारमा, विलम्ब घटाउन, ऋणतादाको चौकसी सुदृढ बनाउन र प्रक्रियागत स्पष्टतामा सुधार ल्याउन दिविलायापन एवं शोधन अक्षमता (संशोधन) ऐन, 2026 ले कैयौं सुधार ल्याउनेछ। दिवालियापन समाधान तथा परिसमापन प्रक्रियालाई अरू बढी कुशल, पूर्वानुमेय र समाधानमुखी बनाउन यो संशोधन परिलक्षित छ।

|

|

भारतमा दिवालियापन समाधानलाई अघि बढाउँदै

|

स्वाधीनतापछि, भारतीय कम्पनीहरू सामान्य कारोबारी गतिविधिलाई सहयोग गर्ने संरचित कानुनी संरचनाभित्र परिचालित थियो। वित्तीय सङ्कट आइपर्दा, उनीहरू समाधानका लागि विविध कानुनी तन्त्रमाथि निर्भर हुन्थे। यसमा कम्पनी कानुन, ऋण असुली प्रक्रिया तथा संरक्षित ऋणदाता संरचना सामेल थियो। प्रत्येक तन्त्रले अलग मञ्च अनि प्रक्रिया अपनाउँथ्यो। यसो हुँदा समन्वयन जटिल साथै समय लिने प्रकारको हुन्थ्यो।

यी चुनौतीहरूलाई सम्बोधित गर्न, सरकारद्वारा दिवालियापन एवं शोधन अक्षमता संहिता, 2016 शुरु गरियो। यसले विद्यमान कानुनहरूलाई सिङ्गो प्रणालीमा सञ्चित गऱ्यो। संहिताले ऋणदाताको सहभागितालाई सुदृढ बनाउनका साथै सबै हितधारकको हितबीच सुन्तुलन कायम गर्दै सम्पत्तिको मूल्य अधिकतम बनाउन लक्षित थियो।

प्रणालीको विकास हुँदै जाँदा, कार्यान्वयन अनुभवले सुधारका क्षेत्रहरू प्रकाश पाऱ्यो। कुशलता अनि परिणाम बढाउन परिष्करण शुरु गऱ्यो। यस निरन्तर सुधार प्रक्रियाको फलस्वरूप दिवालियापन एवं ऋण शोधम अक्षमता (संशोधन) ऐन, 2026 अधिनियमित गरियो, जसले सञ्चयनको अर्को चरणबोध गराउनेछ।

|

दिवालियापन एवं शोधन अक्षमता संहिता 2016 : भारतको प्रमुख दिवालियापन कानुन

|

आइबीसी पूर्वको संरचना तथा सुधारको आवश्यकता

दिवालियापन एवं शोधन अक्षमता संहिता, 2016 अधिनियमित गर्नअघि, भारतमा दिवालियापन समाधान विविध अतिव्यापी कानुनी संरचनाद्वारा परिचालित थियो। वित्तीय सङ्कटको सामना गरिरहेका कम्पनीहरूलाई विविध कानुन जस्तै कम्पनी ऐन, बिमार औद्योगिक कम्पनी ऐन (एसआइसीए), ऋण असुली तन्त्र तथा संरक्षित ऋणदाता संरचना लगायत सरफेयसीको माध्यमद्वारा सम्बोधित गरिन्थ्यो। यी प्रक्रियाहरू अलग-अलग संर्थान अनि मञ्चको माध्यमद्वारा सञ्चालित हुने हुँदा प्रायः खण्डित प्रक्रिया अनि अतिव्यापी क्षेत्राधिकारको समस्या आइपर्ने गर्थ्यो।

फलस्वरूप, समाधान प्रक्रिया निरन्तर अनिश्चित अनि लामो समय लाग्ने हुन्थ्यो। मामिलाहरू कैयौं वर्षसम्म थाँतीमा रहनका साथै सङ्कटमा परेको सम्पत्तिको मूल्य निरन्तर क्षय हुँदै जान्थ्यो। विलम्बले ऋणदाताको बक्यौती असुल गर्ने क्षमता कमजोर बनाउनका साथै सम्भाव्य कारोबार पुनरूद्धार गर्ने सम्भावना पनि घटाउने गर्थ्यो। सञ्चित अनि समयबद्ध तन्त्रको कमीले समग्र ऋण अनुशासन अनि निवेशकको आत्मविश्वासलाई पनि प्रभावित गर्थ्यो।

यी संरचनागत चुनौताहरूलाई स्वीकार गर्दै, सरकारद्वारा विस्तृत सुधार स्वरूप दिवालियापन एवं शोधन अक्षमता संहिता, 2016 शुरु गरियो।

एकिकृत एवं समयबद्ध दिवालियापन संरचना

दिवालियापन एवं शोधन अक्षमता संहिता, 2016 ले विविध कम्पनी, साझेदारी प्रतिष्ठान अनि व्यक्तिबीच दिवालियापन समाधानको एकिकृत संरचना स्थापित गरेको थियो। यसले विविध दिवालियापन कानुनलाई सिङ्गो संरचनामा सञ्चित गर्दै अरू बढी समन्वित एवं पूर्वानुमेय समाधान प्रक्रिया सिर्जना गरेको थियो।

संहिताद्वारा शुरु गरिएको प्रमुख उद्देश्य ऋणकर्ता नियन्त्रित प्रणालीबाट ऋणदाता आधारित समाधान संरचनातर्फको पारगमन रहेको थियो। असुली प्रक्रियामाथि मात्र जोड नदिएर यसले मूल्य अधिकतमकरण, सम्भाव्य कारोबारहरू जारी राख्ने र हितधारकहरूलाई सन्तुलित व्यवहार पेश गरेको थियो। वित्तीय सङ्कटद्वारा उद्यमको मूल्य क्षय हुनजाने विलम्बअघि नै शुरुवाती चरणमै सम्बोधित गर्ने सुनिश्चित गर्नुमाथि संहिताले जोड दिन्छ।

संरचनाको केन्द्रमा करपोरेट दिवालियापन समाधान प्रक्रिया (सीआइआरपी) सामेल छ, जसले करपोरेट दिवालियापन समाधान गर्न संरचित तन्त्र प्रदान गर्दछ। वित्तीय ऋणदाताहरू सामेल ऋणतादाताहरूको समितिले (सीओसी) समाधान योजनाको मूल्याङ्कन गर्दछ। यसपछि, सङ्कटमा परेको प्रतिष्ठानको भविष्यबारे महत्त्वपूर्ण वाणिज्यिक निर्णय लिँदछ।

संहिताले समाधानका लागि समयबद्ध संरचना पनि शुरु गरेको छ। सीआइआरपी 180 दिनभित्र पूरा गर्ने हिसाबले तयार गरिएको छ, जसलाई विशेष परिस्थितिमा 330 दिनसम्म विस्तार गर्नसकिन्छ। समयबद्धता आधारित दृष्टिकोण, अनिश्चित विलम्बको रोकथाम गर्नका साथै सङ्कटमा परेको कारोबारको आर्थिक मूल्य संरक्षित गर्न पनि लक्षित छ। यदि निर्धारित संरचनाभित्र समाधान हासिल नगरिए, प्रतिष्ठान संहिताको प्रावधान अनुरूप परिसमापनको निम्ति अघि बढ्न सक्दछ।

आइबीसी अन्तर्गत संस्थागत संरचना

आइबीसीको प्रभावशीलता संहिता अन्तर्गत स्थापित विनियमित संस्थागत परितन्त्रमाथि निहित छ। भारतीय दिवालियापन एवं शोधन अक्षमता बोर्डले (आइबीबीआइ) नियामक प्राधिकरणको रूपमा काम गर्दै दिवालियापन प्रक्रियाको निगरानी, दिवालियापन पेशेवर (आइपी) तथा संरचना अन्तर्गत सम्बन्धित संस्थानको रूपमा देखरेख गर्दछ। यसले दिवालियापन परितन्त्रको कार्यप्रणाली शासित गर्ने अधिनियम अनि मानक पनि तर्जुमा गर्दछ।

|

दिवालियापन पेशेवरहरू (आइपी) को हुन् ?

आइपी प्रशासकहरूले सङ्कटमा परेका प्रतिष्ठानहरूको मामिला शासित गर्नका साथै सम्पत्तिको सुरक्षा गरी ऋणकर्ताहरूको बैठक सुगम बनाउँदछन्। उनीहरूले संहिताको अनुपालन गर्दै लागू हुने विनियमन अनुरूप समाधान प्रक्रियाको निगरानी गर्दछन्।

|

यसका साथै, करपोरेट दिवालियापनका मामिलाहरूको अधिनिर्णय राष्ट्रिय कम्पनी कानुन अधिकरणले (एनसीएलटी) गर्दछ, जसले संरचना अन्तर्गत अधिनिर्णय प्राधिकरणको काम गर्दछ। यसका निर्णय विरुद्ध अपीलको सुनुवाई राष्ट्रिय कम्पनी कानुन अधिकरणले (एनसीएलएटी) गर्दछ। मिलेर यी संस्थानहरूले भारतमा दिवालियापन समाधानका लागि संरचित, पर्यवेक्षित तथा कानुनी रूपमा लागू हुने तन्त्र सिर्जना गर्दछन्।

|

दिवालियापन एवं शोधन अक्षमता संहिताको सफलता

|

अधिनियमित गरिएपछि, दिवालियापन एवं शोधन अक्षमता संहिता, 2016 ले भारतको दिवालियापन तथा ऋण परितन्त्रलाई उल्लेखनीय रूपमा सुदृढ बनाएको छ। संरचनाले असुली तन्त्रमा सुधार ल्याउनका साथै ऋणदाताको अनुशासन सुदृढ बनाउनका अतिरिक्त, सङ्कटमा परेका प्रतिष्ठानहरूका लागि अरू बढी संरचित समाधान प्रक्रिया सिर्जना गरेको छ।

मार्च 2026 सम्म, संहिता अन्तर्गत 8,987 सीआइआरपीद्वारा स्वीकार गरिएको थियो। अनुमोदित समाधान योजनाको माध्यमद्वारा 1,419 करपोरेट ऋणकर्ता समाधान गरिएको थियो। यसबाहेक कैयौं मामिला फर्छ्योट, अपील, समीक्षा अनि अनुभाग 12 ए अन्तर्गत निकासीद्वारा समापन गरिएको थियो।

मार्च 2026 सम्म ऋणदाताहरूले आइबीसी अन्तर्गत अनुमोदित योजनाको माध्यमद्वारा करिब ₹4.32 करोड असुल गरेका थिए। असुली 116.85 परिसमापन मूल्य तथा समान मूल्यको 94.56% भन्दा बढी रहेको थियो।

संरचनाले ब्याङ्किङ क्षेत्रका लागि असुली परिणाममा पनि सुधार ल्याएको छ। आरबीआइको वर्ष 2024-25 का लागि भारतीय ब्याङ्किङको प्रवृत्ति एवं प्रवृत्ति प्रतिवेदनले (29 दिसम्बर 2025 मा जारी) विविध माध्यमद्वारा एससीबीले असुल गरेको कूल ₹1,04,099 करोडमध्ये, आइबीसीले मात्र ₹54,528 करोड योगदान दिएको र यो कूल असुलीको 52.4% रहेको प्रकाश पारेको छ। यो सरफेयसी, ऋण असुली अधिकरण तथा लोक अदालतहरूबाट असुलीभन्दा बढी थियो।

आइआइएम अहमदाबादको एउटा अध्ययनमा आइबीसी अन्तर्गत समाधान गरिएका प्रतिष्ठानहरूमा समाधानपछिको असुली व्यापक रहेको उजागर गरिएको छ। ऋणदाताहरूले स्वीकृत दाबीको 32% र परिसमापन मूल्यको 168% असुल गरे। समाधान गरिएका प्रतिष्ठानहरूले बिक्रीमा 76% को वृद्धि दर्ता गर्दै तीन वर्षभित्र परिचालनमा लाभ-अलाभको स्थिति पुगेको र कर्मचारीको खर्चमा 50% को वृद्धि दर्ता गरेका थिए, जसले उच्च रोजगार दर्शाउँछ। समाधान गरिएका कम्पनीहरूको कूल सम्पत्ति 50% बढ्नका साथै पूँजीगत व्यय 130% वृद्धि हुनका अतिरिक्त लाभप्रदता उद्योगको मानक अनुरूप रहेको थियो। सूचीबद्ध प्रतिष्ठानहरूको बजार मूल्य तीन गुणा बढ्दै ₹ 2 लाखबाट ₹6 लाख करोड पुगेको थियो भने तरलतामा 83% सुधार आएको थियो। यसबाहेक, आइआइएम बङ्गलुरूको अध्ययनमा ऋण लागतमा 3% गिरावट तथा बढ्दो स्वतन्त्र निर्देशकहरूको माध्यमद्वारा शासनमा सुधार आएको देखाइएको छ। यस अर्थमा, यी अध्ययनहरूले आइबीसी प्रक्रियाको माध्यमद्वारा समाधान चाहने प्रतिष्ठानहरूले बिक्री, लाभप्रदता, सम्पत्तिमा वृद्धि, बजार मूल्याङ्कन अनि तरलतासहित कारोबारको विभिन्न आयाममा सुधार देखाएका छन्।

यसका साथै, ऋण अनुशासनमा आइबीसीको प्रभावलाई पनि आइआइएम बङ्गलुरूको विस्तृत अध्ययनले पुष्टि गरेको छ। अध्ययनले करपोरेट ऋण खाता, सीआइआरपी, प्रतिष्ठान स्तरको वित्तीय डाटा अनि एनपीए डाटाको स्तरमा डाटाको विश्लेषण गरेको छ। अध्ययनमा, आइबीसीले ऋणकर्ताहरूलाई निर्धारित ऋण पुनर्भुक्तानी तालिका पालन गर्न प्रेरित गरेको उजागर गरेको छ। समीक्षा अवधिमा, “बक्यौती” मानिएका ऋण खाताको दुवै रुपियाँको सन्दर्भमा रकम लगायत खाताको सङ्ख्यामा उल्लेखनीय गिरावट आएको उल्लेख अध्ययनमा गरिएको छ। यसै गरी, “बक्यौती” श्रणीबाट “सामान्य श्रेणी”मा ऋण खाताको पारगमनको वार्षिक अनुपात पनि बढ्दै करपोरेटहरूको ऋण संस्कारमा सुधार आएको परिप्रेक्ष्यलाई समर्थन गर्दछ। ऋण खाता “बक्यौती”बाट “सामान्य” श्रेणीमा पारगमन हुने औसत दिनको सङ्ख्या पनि 248-344 दिनबाट घटेर 30-87 पुगेको थियो। यसले दुवै ऋणकर्ता अनि ऋणदाताहरूले चूकलाई सक्दो चाँडै समाधान गर्न खोजिरहेको देखाउँछ।

यसै गरी, परिचालन चुनौतीहरू कायम नै छ। कैयौं मामिलामा समाधानको समय सीमाले 330 दिनको वैधानिक सीमा पार गरेको थियो। अधिनिर्णयमा विलम्बका साथै विलम्बित मुद्दा-मामिलाले केही प्रक्रियामा मूल्य अधिकतमकरणलाई प्रभावित पारेको थियो।

यी चुनौतीहरू भए तापनि, दिवालियापन एवं शोधन अक्षमता संहिता भारतीय वित्तीय एवं करपोरेट समाधान संरचनामा प्रमुख संरचनागत सुधार हो। दिवालियापन एवं ऋण शोधम अक्षमता संहिता (संशोधन) ऐन, 2026 सहित पछिका संशोधनहरूले समय सीमा, संस्थागत कुशलता अनि असुली परिणाममा थप सुधार ल्याउने लक्ष्य राख्दछ।

|

दिवालियापन एवं शोधन अक्षमता संहिताको विधायी प्रगति

|

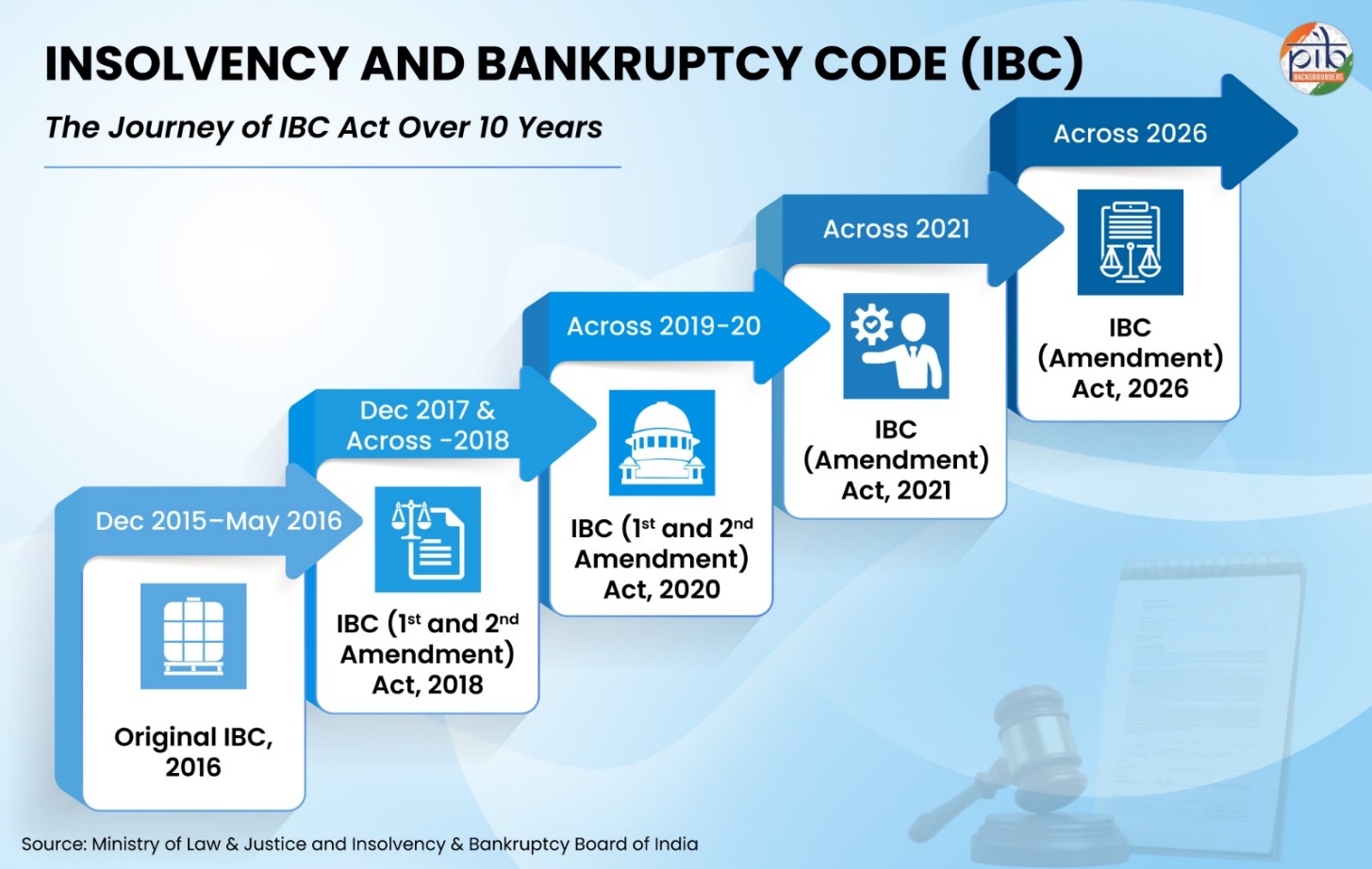

दिवालियापन एवं शोधन अक्षमता संहिता (संशोधन) ऐन, 2026 तर्फको सुधार, शृङ्खलागत विधायी संशोधनको माध्यमद्वारा दिवालियापन संरचनाको विकासमाथि निर्मित छ।

2026 अघि पेश प्रमुख संशोधनहरू सामेल :

- 2018 संशोधन : आवेदनको निकासी तथा मतदान सीमामा परिवर्तनको प्रावधानसहित समाधान संरचनामा महत्त्वपूर्ण परिष्कार प्रस्तुत। यसले ऋणदाताको सहभागिता सुदृढ बनाउनका साथै प्रमुख ऐनको अनुभाग 29ए अन्तर्गत पात्रता मापदण्ड परिवर्तित गरेको थियो।

- 2019 संशोधन : प्रक्रिया पूरा गर्न समग्र समय सीमा 330 बनाउँदै दिवालियापन समाधान संरचनामा सुधार ल्याएको थियो।

- 2020 संशोधन : समाधानपछि करपोरेट ऋणकर्ताका लागि प्रतिरक्षासहित प्रमुख सुरक्षा पेश। यसले कोभिड-19 को जवाफमा विशेष चूकका लागि दिवालियापन प्रक्रिया निलम्बित गरेको थियो।

- 2021 संशोधन : एमएसएमईहरूका लागि प्री-प्याकेज्ड दिवालियापन समाधान शुरु गर्दै, ऋणदाताको निगरानी अनि पर्यवेक्षणमा द्रूत देनदारको कब्जामा समाधान सुगम बनाएको थियो। यसमा दिवालियापन प्रक्रियामा कुशलता अनि समय सीमाको प्रावधान पनि सामेल थियो।

|

दिवालियापन एवं शोधन अक्षमता संहिता (संशोधन) ऐन, 2026 बारे बुझाई

|

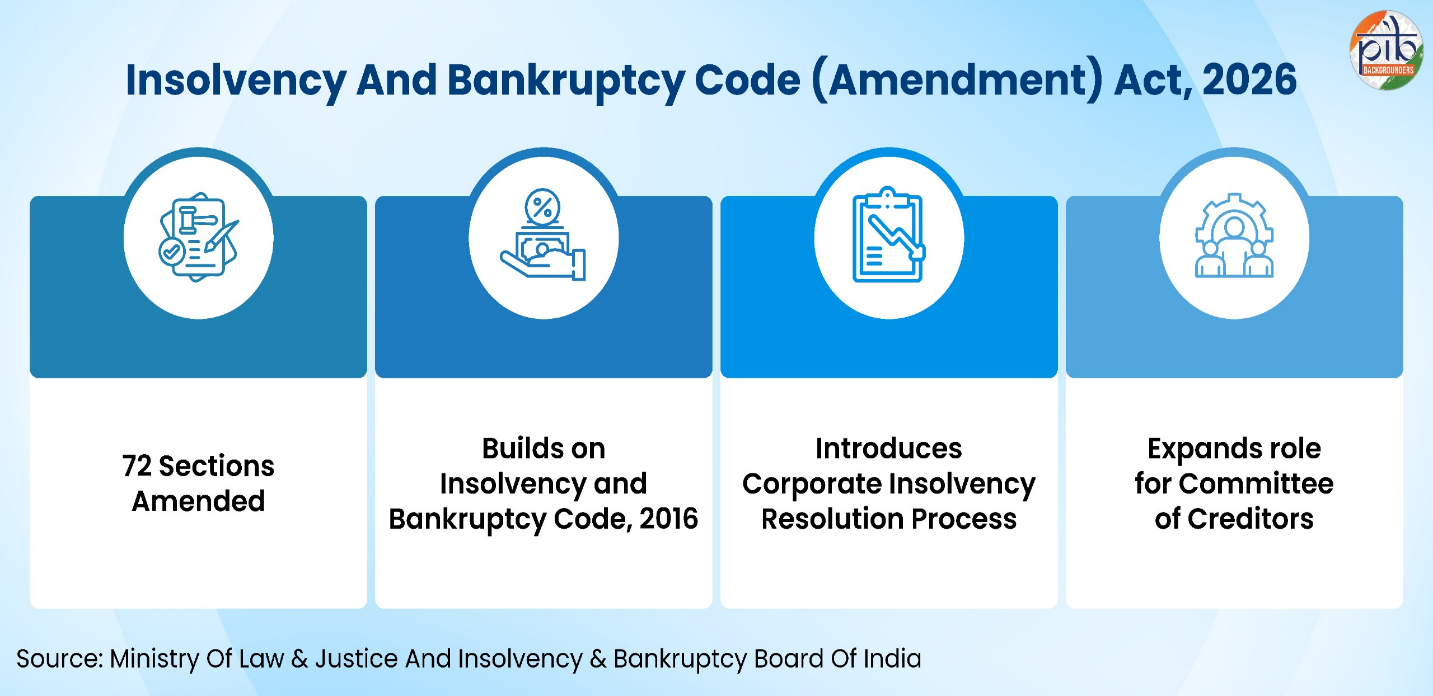

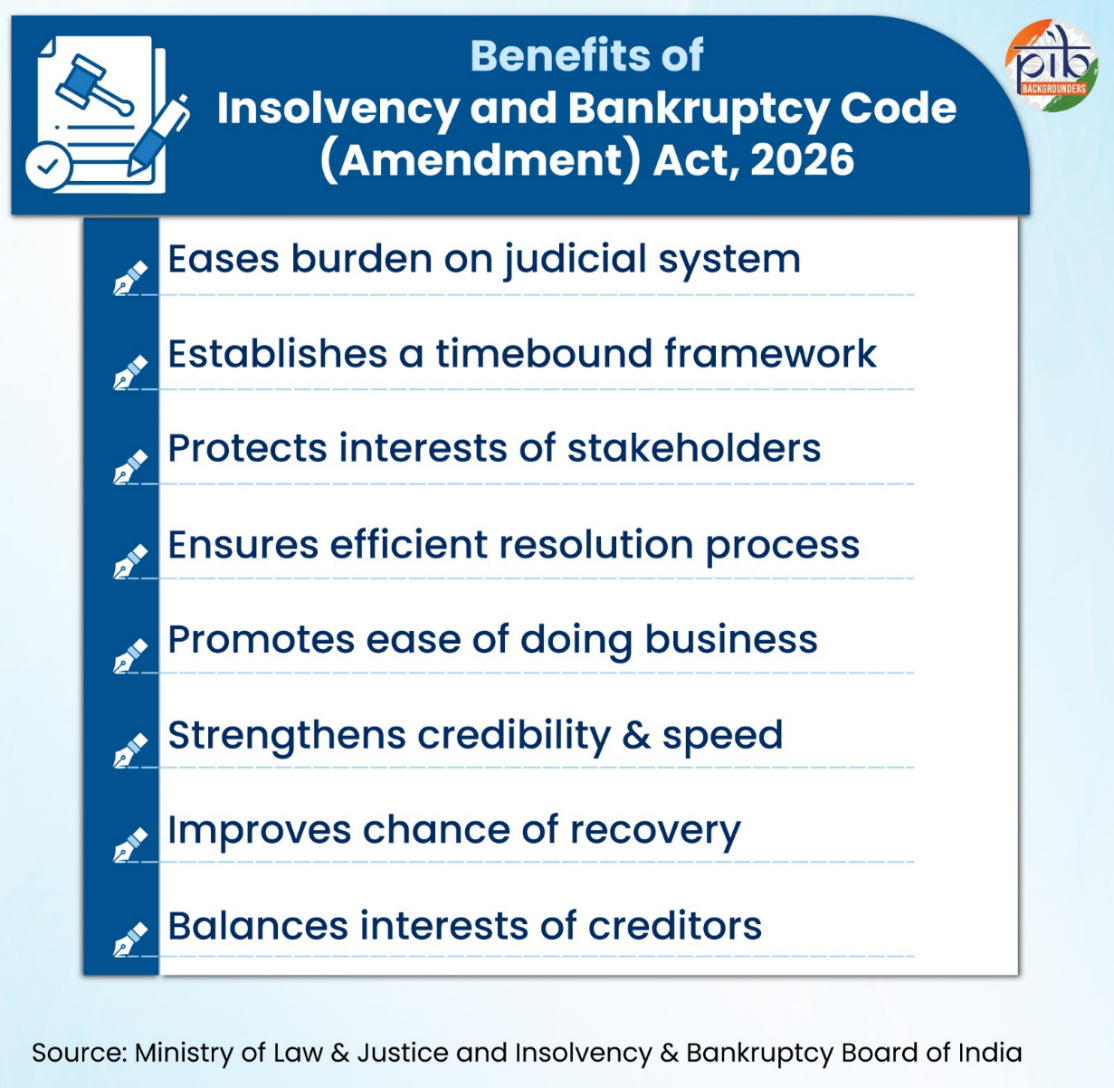

करिब एक दसकको कार्यान्वयन अनुभवपछि, 2026 को संशोधन ऐन, दिवालियापन एवं शोधन अक्षमता संहिता, 2016 माथि निर्मित छ। यसले प्रक्रियागत विलम्ब, कानुनी अस्पष्टताबाट सिर्जित मुद्दा-मामिला तथा दिवालियापन समाधान एवं परिसमापन प्रक्रियामा परिचालन सम्ब्नधी चुनौतीहरूलाई सम्बोधित गर्ने लक्ष्य राख्दछ।

ऐनले दिवालियापन प्रक्रियाको विविध चरणमा सुधार प्रस्तुत गर्दछ। यसले मामिलाहरू स्वीकार अनि अनुमोदनको समय सीमा सुदृढ बनाउँदछ। यसले परिसमापनको समय सीओसीको भूमिका विस्तार गर्दछ। यसले सुरक्षा हित, परिहार लेनदेन तथा समाधान योजनासित सम्बन्धित प्रावधान पनि स्पष्ट पार्दछ।

संशोधनले अनुमोदित समाधान योजनाको कार्यान्वयनका लागि सुरक्षा प्रदान गर्दछ। यसमा लाइसेन्स, स्वीकृति तथा विशेष मामिलामा नियामक अनुमोदनको निरन्तरता सामेल छ। यसले धोखाधडी अनि गलत कारोबारसित सम्बन्धित प्रावधान पनि सुदृढ बनाउँदछ।

संशोधनको प्रमुख विशेषता हो, विशेष श्रेणीका करपोरेट ऋणकर्ताका लागि ऋणदाताको पहलमा दिवालियापन समाधान प्रक्रियाको शुरुवात रहेको छ। यस ऐनले परिसमापन तथा विघटन प्रक्रियाका लागि अरू बढी संरचित समय सीमा प्रदान गर्दछ।

समग्रमा, संशोधन दिवालियापन एवं शोधन अक्षमता संहिता, 2016 को मूल संरचनालाई कायम गर्दै दिवालियापन संरचनालाई अरू बढी समयबद्ध, पूर्वानुमेय अनि समाधानमुखी बनाउन लक्षित छ।

नयाँ संरचना पेश गर्नुको साटो, 2026 को संशोधन ऐनले 2016 को प्रमुख ऐनमा कालान्तरमा दृश्यमान हुँदै गएका अन्तराललाई सम्बोधित गर्दछ। प्रमुख परिवर्तनहरू यस प्रकार छन् :

कानुनलाई स्पष्ट अनि अरू बढी सटीक बनाउनु

पहिले : दिवालियापन एवं शोधन अक्षमता संहिता 2016 अन्तर्गत केही सन्दर्भ अनि अवधारणा अपरिभाषित वा व्याख्यानका लागि खुल्ला रहेको थियो। यसको फलस्वरूप दिवालियापन प्रक्रियामा मुद्दा-मामिला अनि प्रक्रियागत विलम्ब हुने गरेको थियो।

अहिले : संशोधनले “सेवा प्रदाता”, “परिहार लेनदेन” अनि “धोखाधडीपूर्ण वा गलत कारोबार” जस्ता सन्दर्भका लागि विशेष परिभाषा प्रदान गर्दछ। “सेवा प्रदाता”लाई दिवालियापन पेशेवर, दिवालियापन पेशेवर अभिकरण, सूचना उपादेय तथा आइबीबीआइसँग पञ्जिकृत अन्य अधिसूचित व्यक्तिहरू सामेल गर्ने हिसाबले परिभाषित गरिएको छ।

कानुनले “सुरक्षा हित”को अर्थ पनि स्पष्ट पारेको छ। यसले सम्झौता वा पक्षबीच व्यवस्थाको माध्यमद्वारा सिर्जना भए मात्र सुरक्षा हित अस्तित्त्वमा रहने उल्लेख गर्दछ। परिभाषामा केवल कानुनको परिचालनबाट सिर्जित सुरक्षा हितलाई सामेल गरिएको छैन।

संशोधनले “परिहार लेनदेन”लाई पनि परिभाषित गरेको छ। यसमा ऋणदाताहरू असमान रूपमा रोजिने, सम्पत्ति मूल्यभन्दा कममा अन्तरित गरिने, ऋणदाताहरू ठगिने वा अनुचित ऋण व्यवस्था सिर्जना हुने लेनदेनहरू पनि सामेल छन्। “धोखाधडीपूर्ण वा गलत कारोबार”लाई प्रमुख ऐनको अनुभाग 66 अन्तर्गत अलग रूपमा परिभाषित गरिएको छ।

दिवालियापन प्रक्रियामा द्रूत प्रवेश सुनिश्चित गर्नु

पहिले : दिवालियापन आवेदन स्वीकार गर्नका लागि समय सीमा अस्तित्त्वमा रहेको भए तापनि, विलम्ब बारम्बार हुनका साथै अस्पष्ट हुने गर्थ्यो। यसले संहिताको समयबद्धता प्रकृतिलाई कमजोर बनाएको थियो।

अहिले : अधिनिर्णय गर्ने प्राधिकरणले 14 दिनभित्र आवेदनमाथि निर्णय दिनुपर्नेछ। यदि यो समय सीमा पालन नगरिए, कारण औपचारिक रूपमा दर्ता गर्नुपर्नेछ। यसले प्रणालीमा जवाफदेयता निर्धारित गर्नेछ।

मामिला फिर्ता लिने विषयमा अनुशासन ल्याउनु

पहिले : पहिले मामिलालाई प्रक्रियाको उन्नत चरणमा भए तापनि फिर्ता लिनसकिन्थ्यो। केही मामिलामा, यो धेरै समय बितिसक्दा पनि भएको हुँदा पहिले नै लगानी गरिएको प्रयास खेर जाने गर्थ्यो।

अहिले : फिर्ता लिन सीमित गरिएको छ। यो सीओसी गठनअघि हुनसक्दैन। यो समाधान योजना आमन्त्रित गरिएपछि पनि बन्देज छ। यसले महत्त्वपूर्ण चरणमा विघटनको रोकथाम गर्दछ। यस परिवर्तनले स्थिरता ल्याउनका साथै सम्पूर्ण प्रक्रियामा हितधारकको हितरक्षा गर्दछ।

अधिस्थगन सुरक्षाको सुदृढिकरण

पहिले : पहिले, विशेष गरी प्रत्याभूति सामेल मामिलामा अधिस्थगन परिचालन हुने प्रक्रियामा अन्तराल थियो। ऋणदाताहरूले अप्रत्यक्ष मार्गको माध्यमद्वारा कहिले-काहिँ समानान्तर कार्वाही शुरु गर्नसक्थे।

अहिले : संशोधनले अधिस्थगन त्यस्ता स्थितिमा पनि लागू हुने स्पष्ट पार्दछ। यसले दिवालियापन प्रक्रियालाई अदेखा गर्न प्रत्याभूतिहरू उपयोग गर्न नसकिने सुनिश्चित गर्दछ। समाधान खोजिरहेका कम्पनीलाई समानान्तर असुली प्रक्रियाबाट मुक्त अरू बढी सुरक्षित वातावरण प्रदान गरिन्छ।

प्रक्रिया कुशलता अनि सूचनासम्म सुगम्यतामा सुधार

पहिले : समाधान पेशेवरको नियुक्तिमा विलम्ब वा प्रमुख हितधारकद्वारा सहयोगको कमीले प्रायः नै प्रक्रियालाई सुस्त बनाउने गर्थ्यो। कैयौं मामिलामा, महत्त्वपूर्ण सूचना उपलब्ध हुँदैन थियो।

अहिले : संशोधनले समाधान पेशेवरहरूको नियुक्तिलाई सरल बनाउँदै विलम्ब घटाउनेछ। यसले सहयोगको बाध्यता विस्तार गर्दै कर्मचारी, संरक्षक तथा अन्य सम्बन्धित व्यक्तिलाई प्रक्रियाभरी सहयोग गर्न आवश्यक ठहऱ्याउँछ। तेज नियुक्तिका साथै सूचनासम्मको सुगम्यतामा सुधारका साथ, समाधान प्रक्रिया अरू बढी प्रतिस्पर्धी साथै स्वैच्छिक सहयोगमाथि कम निर्भर बन्दछ।

सबै चरणमा ऋणदाताको भूमिकालाई अघि बढाउनु

पहिले : सीओसीले समाधानमा केन्द्रिय भूमिका खेल्ने गरे तापनि, परिसमापन चरण शुरु भएपछि प्रभाव उल्लेखनीय रूपमा घट्थ्यो। यसो हुँदा सबै चरणमा निर्णय लिने प्रक्रिया विच्छेद हुने गर्थ्यो।

अहिले : संशोधनले ऋणदाताको भूमिकालाई परिसमापन चरणसम्म विस्तार गर्दछ। उनीहरूलाई परिसमापनको पर्यवेक्षण गर्नका साथै आवश्यक परे परिसमापक परिवर्तन गर्नसम्म अधिकृत गरिएको छ। दिवालियापन प्रक्रियाको सम्पूर्ण जीवनचक्रमा ऋणदाता नियन्त्रक रहनेछ। यस निरन्तरताले चौकसीमा सुधार ल्याउनका साथै निर्णयहरू असुलीका उद्देश्य अनुरूप रहने सुनिश्चित गर्दछ।

विगतका लेनदेनको जवाफदेयता सुनिश्चित गर्नु

पहिले : सम्पत्तिको अनुचित अन्तरण, केही ऋणदाताप्रति अधिमान्य व्यवहार वा धोखाधडी सामेल लेनेदनलाई मूल दिवालियापन प्रक्रियाबाट अलग रूपमा जाँच गरिन्थ्यो। यसले समाधान वा परिसमापनपछि त्यस्ता प्रक्रियाको निरन्तरताप्रति अनिश्चितता सिर्जना गर्थ्यो।

अहिले : संशोधनले परिहार लेनदेन वा धोखाधडीपूर्ण वा गलत कारोबारसित सम्बन्धित प्रक्रिया दिवालियापन समाधान वा परिसमापन प्रक्रिया पूरा भएपछि पनि जारी रहने स्पष्ट पार्दछ।

कानुनले ऋणदाता, सदस्य वा साझेदारलाई यदि त्यस्ता लेनदेन समाधान पेशेवर वा परिसमापकद्वारा सूचित नगरिए अधिनिर्णय प्राधिकरणलाई गुहार लगाउनसक्ने अनुमति प्रदान गर्दछ।

समाधानका लागि सम्पत्तिको आधार विस्तार

पहिले : समाधान प्रक्रिया मुख्य रूपमा करपोरेट ऋणकर्ताको सम्पत्तिमाथि केन्द्रित रहने गर्थ्यो। यसले त्यस्ता सम्पत्ति अपर्याप्त भएको स्थितिमा असुली सीमित बनाउँथ्यो।

अहिले : संशोधनले प्रत्याभूतिदाताकोसम्पत्तिलाई पनि समाधानको प्रक्रियामा सामेल गर्ने अनुमति प्रदान गर्दछ, जुन तर ऋणदाताको अनुमोदन तथा केही शर्तको अधीनमा रहनेछ। सम्पत्तिको आधार विस्तार गर्दा असुलीको सम्भावनामा सुधार आउँदछ, विशेष गरी प्रत्याभूति सामेल जटिल वित्तीय संरचनामा।

सबै ऋणदातालाई समान व्यवहार सुनिश्चित गर्नु

पहिले : असहमत ऋणदाताले प्रायः समाधान योजनाले उनीहरूलाई समान व्यवहार नगर्ने मान्थे, जसले गर्दा विवाद अनि मुद्दा-मामिला हुने गर्थ्यो।

अहिले : कानुनले अब स्पष्ट रूपमा असहमत ऋणदाताले, यदि त्यस्ता योजनाको प्राप्ति अनुभाग 53 अन्तर्गत प्राथमिकता क्रम अनुरूप वितरण गरिए, परिसमापन मूल्यको कम्तिमा पनि तल्लो स्तर वा समाधान योजना अन्तर्गत प्राप्य रकम प्राप्त हुने प्रदान गर्दछ। यसले बढी निष्पक्षता ल्याउनका साथै विवाद घटाउँदै समाधान योजना सबै पक्षलाई बढी स्वीकार्य बनाउँदछ।

समाधान योजनालाई अरू बढी व्यावहारिक अनि प्रवर्तनीय बनाउनु

पहिले : अनुमोदनपछि पनि समाधान योजनाले लाइसेन्स, नियामक अनुमोदन तथा विगतका देनदारीसित सम्बन्धित चुनौती अनि मामिलाको सामना गर्नुपर्ने हुँदा अनिश्चितता सिर्जना हुन्थ्यो।

अहिले : संशोधनले योजनाको चरणबद्ध अनुमोदनको अनुमति प्रदान गर्नका साथै लाइसेन्स अनि नियामक अनुमतिको सुरक्षा गर्नका अतिरिक्त पूर्वका दाबीहरूलाई कसरी व्यवहार गर्ने भन्ने स्पष्ट पार्दछ। समाधान योजना वास्तविक स्थितिमा अरू बढी व्यावहारिक बन्दै कारोबारको सफल पुनरूद्धारको सम्भावना बढाउँदछ।

परिसमापनअघि लचिलोपन प्रदान गर्नु

पहिले : प्रक्रिया एकपटक परिसमापनतर्फ अघि बढे, नयाँ सम्भावनाहरू उत्पन्न भए तापनि समाधानमाथि पुनर्विचार गर्ने सम्भावना सीमित थियो।

अहिले : संशोधनले परिसमापनलाई अन्तिम रूप दिनअघि परिभाषित समय सीमाभित्र समाधान प्रक्रियालाई एकपटक पुनरूद्धार गर्ने अनुमति प्रदान गर्दछ। सम्भव कारोबारले पुनरूद्धारको थप अवसर पाउँदै असामयिक परिसमापनको निवारण गर्दछ।

परिसमापनलाई बढी संरचित अनि समयबद्ध बनाउनु

पहिले : परिसमापन प्रक्रियामा स्पष्ट समय सीमा अनि निरन्तर चौकसीको कमी हुने हुँदा समापन प्रक्रिया लम्बिने गर्थ्यो।

अहिले : संशोधनले परिसमापनका समय संरचित समय सीमा, स्पष्ट भूमिका तथा उन्नत पर्यवेक्षण प्रदान गर्दछ। समाधान विफल बने पनि निकास प्रक्रिया द्रूत अनि क्रमबद्ध बन्ने गर्दछ।

नयाँ ऋणदाताको नेतृत्त्वमा दिवालियापन प्रक्रियाको शुरुवात

पहिले : सबै दिवालियापन प्रक्रियामा अधिनिर्णय प्राधिकरणको औपचारिक स्वीकार्यता आवश्यक पर्थ्यो, जसले शुरुवाती चरणमै विलम्ब गराउन सक्थ्यो।

अहिले : नयाँ तन्त्रले ऋणदातालाई दिवालियापन सीधै शुरु गर्न अनुमति प्रदान ग्रदछ, जुन तर परिभाषित अनुमोदन सीमा तथा प्रक्रियागत सुरक्षाको अधीनमा रहनेछ। प्रक्रिया समयबद्ध छ। यसले लचिलोपन ल्याउनका साथै औपचारिक स्वीकार्यता चरणमाथि निर्भरता घटाउनका साथै प्रणालीलाई बढी उत्तरदायी बनाउँदछ।

विगत दसकमा, दिवालियापन एवं शोधम अक्षमता संहिता, 2016 ले भारतको दिवालियापन समाधान संरचनालाई आकार दिएको छ। यसले वित्तीय सङ्कटतर्फ बढी संरचित अनि ऋणदाता आधारित दृष्टिकोण शुरुवात गरेको छ। संरचना कार्यान्वयन अनुभव, न्यायिक व्याख्या अनि विधायी सुधारको माध्यमद्वारा विकास भएको छ।

दिवालियापन एवं शोधन अक्षमता संहिता (संशोधन) ऐन, 2026 ले यस विकासक्रमको अर्को चरणलाई प्रतिनिधित्त्व गर्दछ। संशोधन प्रक्रियागत निश्चिततामा सुधार ल्याउँदै समयबद्धता सुदृढ बनाउन लक्षित छ। यो दिवालियापन समाधान अनि परिसमापन प्रक्रियाको प्रभावशीलता बढाउन पनि लक्षित छ। मिलेर, यी सुधारले अरू बढी कुशल अनि भारतमा पूर्वानुमेय दिवालियापन संरचनालाई सहयोग गर्नेछ।

सन्दर्भहरू

भारतीय दिवालियापन एवं शोधन अक्षमता बोर्ड

https://ibbi.gov.in/?indexpagetemp=home

https://ibbi.gov.in/uploads/resources/2ce0f4a4a146d49fb96f4939aa4fbe25.pdf

https://ibbi.gov.in/BLRCReportVol1_04112015.pdf

https://ibbi.gov.in/uploads/whatsnew/9f9dc60d2f3d49b5ab5aed5dfad2ba1a.pdf

https://ibbi.gov.in/legal-framework/act

https://ibbi.gov.in/uploads/publication/63ca2664fde1e59fb2c438e93a0d50f6.pdf

https://ibbi.gov.in/uploads/publication/e42fddce80e99d28b683a7e21c81110e.pdf

https://ibbi.gov.in/uploads/whatsnew/7373b47de45dd16da8313f1863709fcb.pdf

https://ibbi.gov.in/uploads/resources/57420f272e1515f0c9c137f1a6423d78.pdf

वित्त मन्त्रालय

https://www.pib.gov.in/newsite/printrelease.aspx?relid=145286®=3&lang=2#:~:text=Parliament%20passes%20the%20Insolvency%20and,are%20almost%20a%20century%20old.

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=1696288®=3&lang=2

https://www.pib.gov.in/newsite/PrintRelease.aspx?relid=110730®=3&lang=2#:~:text=Bankruptcy%20Reforms%20Committee,Ministry%20of%20Finance%2C%20Room%20no.

विधि एवं न्याय मन्त्रालय

https://www.indiacode.nic.in/bitstream/123456789/2154/5/A2016-31.pdf

https://ibbi.gov.in/uploads/legalframwork/2026-04-07-115842-i5nsk-7ed69ef2a4d23a8b0d472cc0fcd55e79.pdf

https://ibbi.gov.in/webadmin/pdf/whatsnew/2018/Aug/The%20Insolvency%20and%20Bankruptcy%20Code%20%28Second%20Amendment%29%20Act%2C%202018_2018-08-18%2018%3A42%3A09.pdf

https://ibbi.gov.in/uploads/legalframwork/d36301a7973451881e00492419012542.pdf

https://ibbi.gov.in/uploads/legalframwork/0150ec26cf05f06e66bd82b2ec4f6296.pdf

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

करपोरेट मामिला मन्त्रालय

https://ibbi.gov.in/uploads/whatsnew/press_release_of_IBC_Code-1.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2117411®=3&lang=2

https://ibbi.gov.in/uploads/resources/d75daa3a490fc1bc316632cd993fca06.pdf?utm

लोकसभा

https://sansad.in/getFile/BillsTexts/LSBillTexts/Asintroduced/INSOLVENCY%20as%20intro812202584142PM.pdf?source=legislation

https://sansad.in/getFile/app/lsscommittee/Select%20Committee%20on%20The%20Insolvency%20And%20Bankruptcy%20Code%20(Amendment)%20Bill,%202025/pr_files/ENG%20Press%20Release%20-%20Report%20on%20examination%20of%20the%20IBC%20Amendment%20Bill%202025.pdf?source=app#:~:text=Shri%20Baijayant%20Panda%2C%20Chairperson%20of,its%20report%20to%20the%20Parliament.

https://sansad.in/ls/legislation/bills

https://sansad.in/getFile/loksabhaquestions/annex/187/AU3813_3TnFbA.pdf?source=pqals

भारतीय कम्पनी सचिव संस्थान

https://www.icsi.edu/media/webmodules/ILP_Study_with_TP.pdf#:~:text=ii%20Page%203%20iii%20Insolvency%20occurs%20when,is%20not%20exactly%20the%20same%20as%20insolvency.

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

अन्य

https://www.newsonair.gov.in/parliament-passes-insolvency-and-bankruptcy-code-bill-2026/

https://www.mygov.in/group-issue/interim-recommendations-bankruptcy-law-reforms-committee-blrc/?page=0%2C10#:~:text=A%20Committee%20was%20formed%20under,%E2%80%A2

https://www.ey.com/en_in/insights/strategy-transactions/nine-years-of-ibc-transforming-india-s-insolvency-landscape

पीडीएफ हेर्न यहाँ क्लिक गर्नुहोस्

********

पीआइबी अनुसन्धान

(Explainer ID: 158714)

आगंतुक पटल : 5

Provide suggestions / comments