Economy

ہندوستان میں دیوالیہ پن اور دیوالیہ پن کوڈ کا فریم ورک

مالیاتی بحران سے منظم حل تک

Posted On:

28 MAY 2026 11:37AM

دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 (آئی بی سی) کے ذریعے ہندوستان میں دیوالیہ پن کے فریم ورک میں ایک بڑی تبدیلی آئی ہے۔ اس نے مالی پریشانی کے حل، قرض دہندگان کی وصولی، اور وقت کی پابندی پر مبنی ایک متحد طریقۂ کار متعارف کرایا۔ برسوں کے دوران، ضابطے نے بحالی کے طریقۂ کار کو مضبوط کیا ہے اور حل کے نتائج کو بہتر بنایا ہے۔ قرض دہندگان نے مارچ 2026 تک منظور شدہ ریزولیوشن پلانز کے ذریعے تقریباً 4.32 لاکھ کروڑ روپے کی وصولی کی ہے۔ اس تجربے کی بنیاد پر، دیوالیہ پن اور دیوالیہ پن کوڈ (ترمیمی) ایکٹ، 2026 میں کئی اصلاحات متعارف کرائی گئی ہیں، جن کا مقصد تاخیر کو کم کرنا، قرض دہندگان کی نگرانی کو مضبوط بنانا، اور طریقۂ کار میں وضاحت پیدا کرنا ہے۔ یہ ترامیم دیوالیہ پن کے حل اور لیکویڈیشن کے عمل کو زیادہ مؤثر، پیش گوئی کے قابل، اور حل پر مبنی بنانے کی کوشش کرتی ہیں۔

ہندوستان میں دیوالیہ پن کے حل کو آگے بڑھانا

آزادی کے بعد، ہندوستانی کمپنیاں ایک منظم قانونی فریم ورک کے تحت کام کرتی تھیں، جو عام کاروباری سرگرمیوں کی حمایت کرتا تھا۔ جب مالی بحران پیدا ہوتا تھا تو حل کے لیے متعدد قانونی طریقۂ کار پر انحصار کیا جاتا تھا۔ ان میں کمپنی قانون، قرض کی وصولی کے طریقۂ کار، اور محفوظ قرض دہندگان کے ڈھانچے شامل تھے۔ ہر طریقۂ کار الگ الگ فورمز اور عمل کے تحت کام کرتا تھا، جس کے باعث باہمی ہم آہنگی اکثر پیچیدہ اور وقت طلب ہو جاتی تھی۔

ان چیلنجوں سے نمٹنے کے لیے حکومت نے دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 (آئی بی سی) نافذ کیا۔ اس نے موجودہ قوانین کو ایک مربوط نظام میں یکجا کر دیا۔ ضابطے نے قرض دہندگان کی شرکت کو بھی مضبوط بنایا اور اس کا مقصد تمام اسٹیک ہولڈرز کے مفادات میں توازن قائم رکھتے ہوئے اثاثوں کی قدر کو زیادہ سے زیادہ کرنا ہے۔

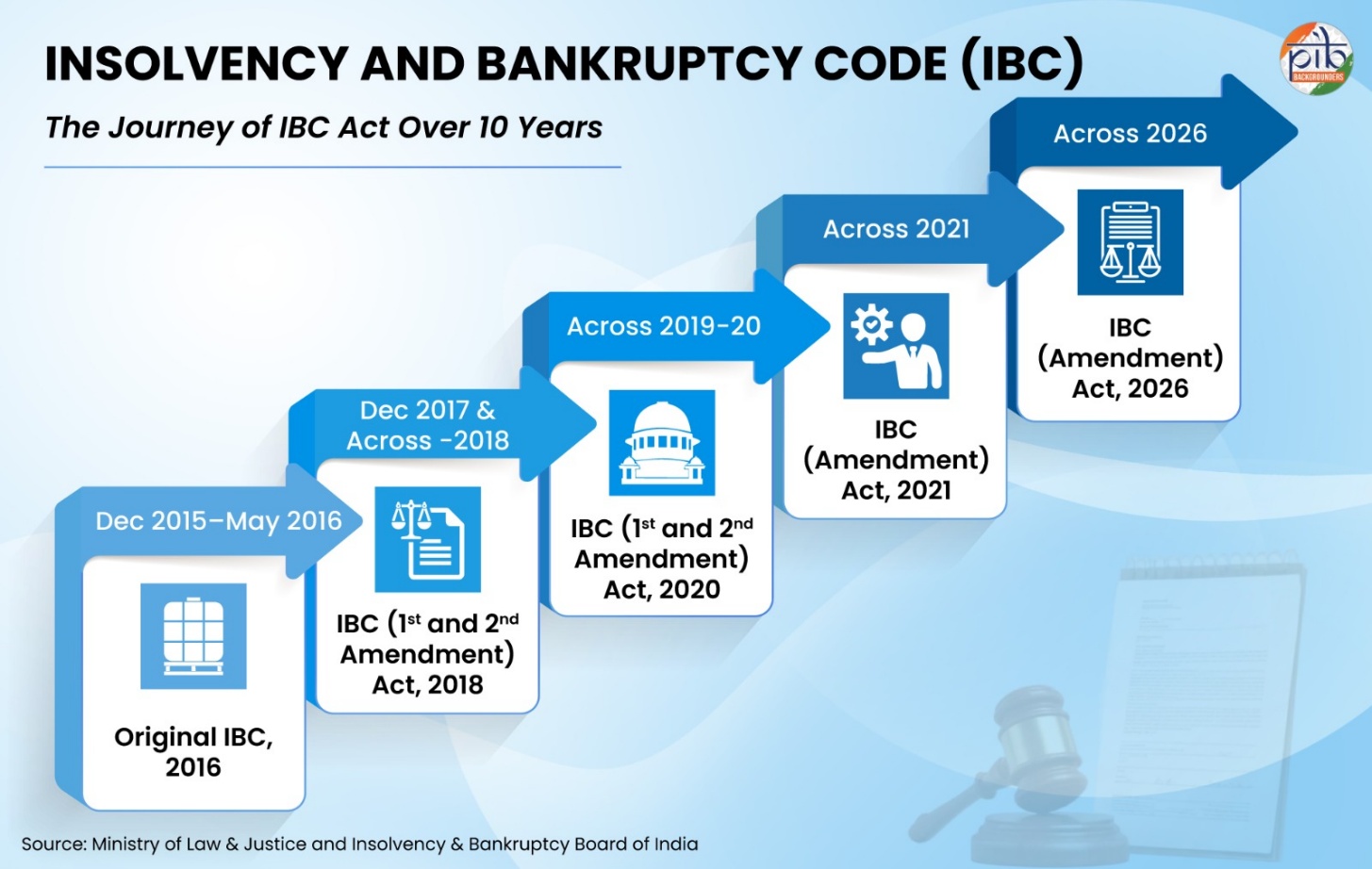

جیسے جیسے نظام ترقی کرتا گیا، نفاذ کے تجربات نے ان شعبوں کی نشاندہی کی جہاں مزید بہتری کی ضرورت تھی۔ کارکردگی اور نتائج کو بہتر بنانے کے لیے وقتاً فوقتاً ترامیم اور اصلاحات کی گئیں۔ اس مسلسل اصلاحی عمل کے نتیجے میں دیوالیہ پن اور دیوالیہ پن کوڈ (ترمیمی) ایکٹ، 2026 نافذ ہوا، جو نظام کو مضبوط بنانے کے اگلے مرحلے کی علامت ہے۔

دیوالیہ پن اور دیوالیہ پن کوڈ، 2016: ہندوستان کا کلیدی دیوالیہ قانون

آئی بی سی سے پہلے کا ڈھانچہ اور اصلاحات کی ضرورت

دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 کے نفاذ سے پہلے، ہندوستان میں دیوالیہ پن کے حل کا نظام متعدد ایک دوسرے سے متداخل قانونی فریم ورک کے تحت چلتا تھا۔ مالی پریشانی کا سامنا کرنے والی کمپنیوں سے مختلف قوانین کے تحت نمٹا جاتا تھا، جیسے کمپنیز ایکٹ، سک انڈسٹریل کمپنیز ایکٹ (ایس آئی سی اے)، قرض کی وصولی کے طریقۂ کار، اور محفوظ قرض دہندگان کے فریم ورک، بشمول سارفیسی (ایس اے آر ایف اے ای ایس آئی )۔ یہ عمل مختلف اداروں اور فورمز کے ذریعے انجام پاتے تھے، جس کے باعث کارروائیاں بکھر جاتی تھیں اور دائرۂ اختیار میں باہمی تداخل پیدا ہوتا تھا۔

نتیجتاً، حل کے عمل اکثر طویل اور غیر یقینی ہو جاتے تھے۔ مقدمات برسوں تک زیر التوا رہتے تھے، جبکہ پریشان حال اثاثوں کی قدر میں مسلسل کمی آتی رہتی تھی۔ تاخیر نے قرض دہندگان کی واجبات کی وصولی کی صلاحیت کو کمزور کر دیا اور قابلِ عمل کاروبار کی بحالی کے امکانات کو بھی محدود کر دیا۔ متحد اور بروقت طریقۂ کار کی عدم موجودگی نے مجموعی کریڈٹ نظم و ضبط اور سرمایہ کاروں کے اعتماد کو بھی متاثر کیا۔

ان ساختی چیلنجوں کو مدنظر رکھتے ہوئے، حکومت نے دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 کو ایک جامع اصلاحات کے طور پر نافذ کیا۔

متحد اور وقت کے پابند دیوالیہ فریم ورک

دیوالیہ پن اور دیوالیہ پن کوڈ، 2016، کمپنیوں، شراکت دار فرموں اور افراد کے لیے دیوالیہ پن کے حل کا ایک فریم ورک قائم کرتا ہے۔ اس نے دیوالیہ پن سے متعلق مختلف قوانین کو ایک ہی ڈھانچے میں یکجا کر دیا، جس سے ریزولیوشن کے عمل کو زیادہ مربوط اور پیش گوئی کے قابل بنایا جا سکا۔

ضابطے کا ایک اہم مقصد قرض دار کے کنٹرول والے نظام سے قرض دہندگان کے زیرِ قیادت ریزولیوشن فریم ورک کی طرف منتقلی تھا۔ اس کی توجہ صرف ریکوری کی کارروائی کے بجائے اثاثوں کی قدر کو زیادہ سے زیادہ کرنے، قابلِ عمل کاروبار کے تسلسل اور تمام اسٹیک ہولڈرز کے مفادات میں توازن قائم کرنے پر مرکوز کر دی گئی۔ کوڈ کا مقصد یہ یقینی بنانا ہے کہ مالی پریشانی کو ابتدائی مرحلے میں ہی حل کیا جائے تاکہ طویل تاخیر کے باعث ادارے کی قدر میں کمی نہ ہو۔

اس فریم ورک کے مرکز میں کارپوریٹ انسولوینسی ریزولیوشن پروسیس (سی آئی آر پی) ہے، جو کارپوریٹ دیوالیہ پن کے حل کے لیے ایک منظم طریقۂ کار فراہم کرتا ہے۔ قرض دہندگان کی ایک کمیٹی (سی او سی)، جو مالیاتی قرض دہندگان پر مشتمل ہوتی ہے، حل کے منصوبوں کا جائزہ لیتی ہے اور پریشان حال ادارے کے مستقبل سے متعلق اہم تجارتی فیصلے کرتی ہے۔

ضابطے نے حل کے لیے ایک مقررہ مدت پر مبنی فریم ورک بھی متعارف کرایا ہے۔ کارپوریٹ انسولوینسی ریزولیوشن پروسیس (سی آئی آر پی) کو 180 دنوں کے اندر مکمل کرنے کے لیے تیار کیا گیا تھا، جسے مخصوص حالات میں زیادہ سے زیادہ 330 دنوں تک بڑھایا جا سکتا ہے۔ اس مدت پر مبنی نقطۂ نظر کا مقصد غیر معینہ تاخیر کو روکنا اور پریشان حال کاروباروں کی معاشی قدر کو محفوظ رکھنا تھا۔ اگر مقررہ مدت کے اندر کوئی حل حاصل نہ ہو سکے، تو متعلقہ ادارہ ضابطے کی دفعات کے مطابق لیکویڈیشن کے عمل میں داخل ہو جاتا ہے۔

آئی بی سی کے تحت ادارہ جاتی فریم ورک

آئی بی سی فریم ورک کی مؤثریت ضابطے کے تحت قائم کردہ ایک منظم ادارہ جاتی ماحولیاتی نظام پر مبنی ہے۔ دیوالیہ پن اور دیوالیہ پن بورڈ آف انڈیا (آئی بی بی آئی) اس فریم ورک کے تحت دیوالیہ پن کے عمل، دیوالیہ پن کے پیشہ ور افراد (آئی پیز) اور متعلقہ اداروں کی نگرانی کے لیے ذمہ دار ریگولیٹری اتھارٹی کے طور پر کام کرتا ہے۔ یہ دیوالیہ پن کے ماحولیاتی نظام کےعمل ( آپریشن) کو منظم کرنے والے ضوابط اور معیارات بھی وضع کرتا ہے۔

انسولوینسی پروفیشنلز (آئی پیز) کون ہیں؟

انسولوینسی پروفیشنلز (آئی پیز) پریشان حال اداروں کے معاملات کا انتظام کرتے ہیں، ان کے اثاثوں کے تحفظ کو یقینی بناتے ہیں، اور قرض دہندگان کی میٹنگیں منعقد کرتے ہیں۔ وہ ضابطے اور قابلِ اطلاق ضوابط کے مطابق دیوالیہ پن کے حل کے عمل کی نگرانی اور انتظام کرتے ہیں۔

مزید برآں، کارپوریٹ دیوالیہ پن کے مقدمات کا فیصلہ نیشنل کمپنی لا ٹربیونل (این سی ایل ٹی) کرتا ہے، جو اس فریم ورک کے تحت فیصلہ کن اتھارٹی کے طور پر کام کرتا ہے۔ اس کے فیصلوں کے خلاف اپیلوں کی سماعت نیشنل کمپنی لا اپیلیٹ ٹریبونل (این سی ایل اے ٹی) کرتا ہے۔ اجتماعی طور پر، یہ ادارے ہندوستان میں دیوالیہ پن کے حل کے لیے ایک منظم، زیرِ نگرانی اور قانونی طور پر قابلِ نفاذ طریقۂ کار تشکیل دیتے ہیں۔

دیوالیہ پن اور دیوالیہ پن کوڈ کی کامیابی

دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 کے نفاذ کے بعد سے ہندوستان کا دیوالیہ پن اور کریڈٹ نظام نمایاں طور پر مضبوط ہوا ہے۔ اس فریم ورک نے وصولی کے طریقۂ کار کو بہتر بنایا، قرض دہندگان کے نظم و ضبط کو مضبوط کیا، اور پریشان حال اداروں کے لیے زیادہ منظم حل کا عمل قائم کیا۔

مارچ 2026 تک، کوڈ کے تحت 8,987 کارپوریٹ انسولوینسی ریزولیوشن پروسیسز (سی آئی آر پیز) کو قبول کیا گیا تھا۔ ان میں سے 1,419 کارپوریٹ قرض دہندگان کو منظور شدہ ریزولیوشن پلانز کے ذریعے حل کیا گیا۔ سیکشن 12 اے کے تحت سمجھوتوں، اپیلوں، نظرثانی کی درخواستوں اور رقم کی واپسی کے ذریعے کئی دیگر معاملات بھی حل کیے گئے۔

مارچ 2026 تک، قرض دہندگان نے آئی بی سی کے تحت منظور شدہ ریزولیوشن پلانز کے ذریعے تقریباً 4.32 لاکھ کروڑ روپے کی وصولی کی۔ یہ وصولی لیکویڈیشن ویلیو کے 116.85 فیصد اور منصفانہ قدر کے 94.56 فیصد سے زیادہ رہی۔

اس فریم ورک نے بینکاری شعبے میں وصولی کے نتائج کو بھی بہتر بنایا۔ ریزرو بینک آف انڈیا (آر بی آئی) کی “ہندوستان میں بینکاری کے رجحانات اور پیش رفت 2024-25” رپورٹ، جو 29 دسمبر 2025 کو جاری کی گئی، کے مطابق شیڈیولڈ کمرشل بینکوں (ایس سی بیز) نے مختلف ذرائع کے ذریعے مجموعی طور پر 1,04,099 کروڑ روپے وصول کیے، جن میں سے نمایاں 54,528 کروڑ روپے صرف آئی بی سی کے تحت اکاؤنٹس سے وصول ہوئے۔ یہ وصولی سارفیسی، ڈیبٹ ریکوری ٹربیونلز (ڈی آر ٹیز) اور لوک عدالتوں کے ذریعے ہونے والی وصولیوں سے زیادہ تھی۔

آئی آئی ایم احمد آباد کے ایک مطالعے سے معلوم ہوا کہ جن کمپنیوں نے آئی بی سی کے تحت ریزولیوشن حاصل کیا، ان میں ریزولیوشن کے بعد نمایاں بہتری دیکھی گئی۔ قرض دہندگان نے اپنے تسلیم شدہ دعوؤں کا 32 فیصد اور لیکویڈیشن ویلیو کا 168 فیصد تک وصول کیا۔ حل شدہ کمپنیوں کی فروخت میں 76 فیصد اضافہ ہوا، اور تیسرے سال تک آپریٹنگ آمدنی بریک ایون سطح تک پہنچ گئی۔ ملازمین پر اخراجات میں 50 فیصد اضافہ ریکارڈ کیا گیا، جو روزگار میں اضافے کی نشاندہی کرتا ہے۔ حل شدہ کمپنیوں کے کل اثاثوں میں 50 فیصد اضافہ ہوا، سرمائے کے اخراجات میں 130 فیصد اضافہ ہوا، اور منافع صنعتی معیار تک پہنچ گیا۔ فہرست شدہ کمپنیوں کی مارکیٹ ویلیو 2 لاکھ کروڑ روپے سے بڑھ کر 6 لاکھ کروڑ روپے ہو گئی، جبکہ لیکویڈیٹی میں 80 فیصد بہتری آئی۔

مزید برآں، آئی آئی ایم بنگلور کے ایک مطالعے سے معلوم ہوا کہ قرض کی لاگت میں 3 فیصد کمی آئی اور آزاد ڈائریکٹروں کی تعداد میں اضافے سے کارپوریٹ گورننس میں بہتری ہوئی۔ ان مطالعات سے ظاہر ہوتا ہے کہ جن کمپنیوں نے آئی بی سی کے عمل کے ذریعے ریزولیوشن حاصل کیا، ان کے کاروبار کے مختلف پہلوؤں، جیسے فروخت، منافع، اثاثوں میں اضافہ، مارکیٹ ویلیو اور لیکویڈیٹی میں نمایاں بہتری آئی۔

مزید برآں، کریڈٹ نظم و ضبط پر آئی بی سی کے اثرات کی تصدیق آئی آئی ایم بنگلور کے ایک تفصیلی مطالعے سے بھی ہوتی ہے۔ اس مطالعے میں کارپوریٹ قرض کھاتوں، سی آئی آر پی، فرم سطح کے مالیاتی اعداد و شمار، اور این پی اے ڈیٹا کا تجزیہ کیا گیا۔ مطالعے سے معلوم ہوا کہ آئی بی سی نے قرض لینے والوں کے کریڈٹ نظم و نسق میں نمایاں بہتری پیدا کی ہے۔ اس نے قرض دہندگان کو قرض کی ادائیگی کے مقررہ شیڈول کی پابندی کی ترغیب دی۔ زیرِ جائزہ مدت کے دوران، مطالعے میں “اوورڈیو” سمجھے جانے والے قرض کھاتوں میں، رقم اور تعداد دونوں اعتبار سے، نمایاں کمی دیکھی گئی۔ اسی طرح، سالانہ بنیاد پر کئی قرض کھاتے “اوورڈیو” زمرے سے “نارمل” زمرے میں منتقل ہوئے، جو کارپوریٹ کریڈٹ کلچر میں بہتری کی عکاسی کرتا ہے۔ یہاں تک کہ “نارمل” زمرے میں منتقل ہونے سے پہلے قرض کھاتوں کے “اوورڈیو” زمرے میں رہنے کی اوسط مدت 248-344 دنوں سے کم ہو کر 30-87 دن رہ گئی۔ اس سے ظاہر ہوتا ہے کہ قرض لینے والے اور قرض دہندگان دونوں بقایا واجبات کو جلد از جلد حل کرنے کی کوشش کر رہے ہیں۔

اس کے باوجود، آپریشنل چیلنجز برقرار ہیں۔ بہت سے معاملات میں ریزولیوشن کا اوسط وقت 330 دنوں کی قانونی حد سے تجاوز کر گیا ہے۔ فیصلہ سازی میں تاخیر اور طویل قانونی چارہ جوئی نے بعض معاملات میں قدر کو زیادہ سے زیادہ کرنے کے عمل کو متاثر کیا ہے۔

ان چیلنجوں کے باوجود، دیوالیہ پن اور دیوالیہ پن کوڈ ہندوستان کے مالیاتی اور کارپوریٹ ریزولیوشن فریم ورک میں ایک بڑی ساختی اصلاحات کی حیثیت رکھتا ہے۔ بعد کی ترامیم، بشمول دیوالیہ پن اور دیوالیہ پن کوڈ (ترمیمی) ایکٹ، 2026، کا مقصد ٹائم لائنز، ادارہ جاتی کارکردگی اور وصولی کے نتائج کو مزید بہتر بنانا ہے۔

دیوالیہ پن اور دیوالیہ پن کوڈ کی قانون سازی سے متعلق پیش رفت

دیوالیہ پن اور دیوالیہ پن کوڈ (ترمیمی) ایکٹ، 2026 تک پہنچنے والی یہ اصلاحات، قانون سازی میں کی گئی متعدد ترامیم کے ذریعے دیوالیہ پن کے فریم ورک کے بتدریج ارتقا پر مبنی ہیں۔

2026 سے پہلے متعارف کرائی گئی اہم ترامیم میں شامل ہیں:

- 2018 کی ترمیم: اس ترمیم کے ذریعے ریزولیوشن فریم ورک میں اہم اصلاحات متعارف کرائی گئیں، جن میں درخواستیں واپس لینے اور ووٹنگ کی حد میں تبدیلی سے متعلق دفعات شامل تھیں۔ مزید برآں، اس نے قرض دہندگان کی شرکت کو مضبوط کیا اور اصل ایکٹ کے سیکشن 29 اے کے تحت اہلیت کے معیار میں ترمیم کی۔

- 2019 کی ترمیم: اس ترمیم کے ذریعے دیوالیہ پن کے حل کے عمل کو مزید مؤثر بنانے کے لیے 330 دنوں کی مجموعی مدت مقرر کی گئی۔

- 2020 کی ترمیم: اس ترمیم میں اہم تحفظات شامل کیے گئے، جن میں ریزولیوشن کے بعد کارپوریٹ قرض دہندگان کو استثنا فراہم کرنا شامل تھا۔ مزید برآں، کووِڈ-19 وبا کے پیشِ نظر مخصوص نادہندگیوں کے لیے دیوالیہ پن کی کارروائی کو عارضی طور پر معطل کر دیا گیا تھا۔

- 2021 کی ترمیم: اس ترمیم کے ذریعے ایم ایس ایم ایز کے لیے پری پیکجڈ دیوالیہ پن ریزولیوشن پروسیس متعارف کرایا گیا، جس سے قرض دہندگان کی بہتر نگرانی کے ساتھ قرض دار کے قبضے میں رہتے ہوئے تیز تر حل ممکن ہو سکا۔ مزید برآں، دیوالیہ پن کی کارروائی کی مؤثریت اور مقررہ مدت کو بہتر بنانے کے لیے بھی انتظامات کیے گئے۔

دیوالیہ پن اور دیوالیہ پن کوڈ (ترمیمی) ایکٹ، 2026 کو سمجھنا

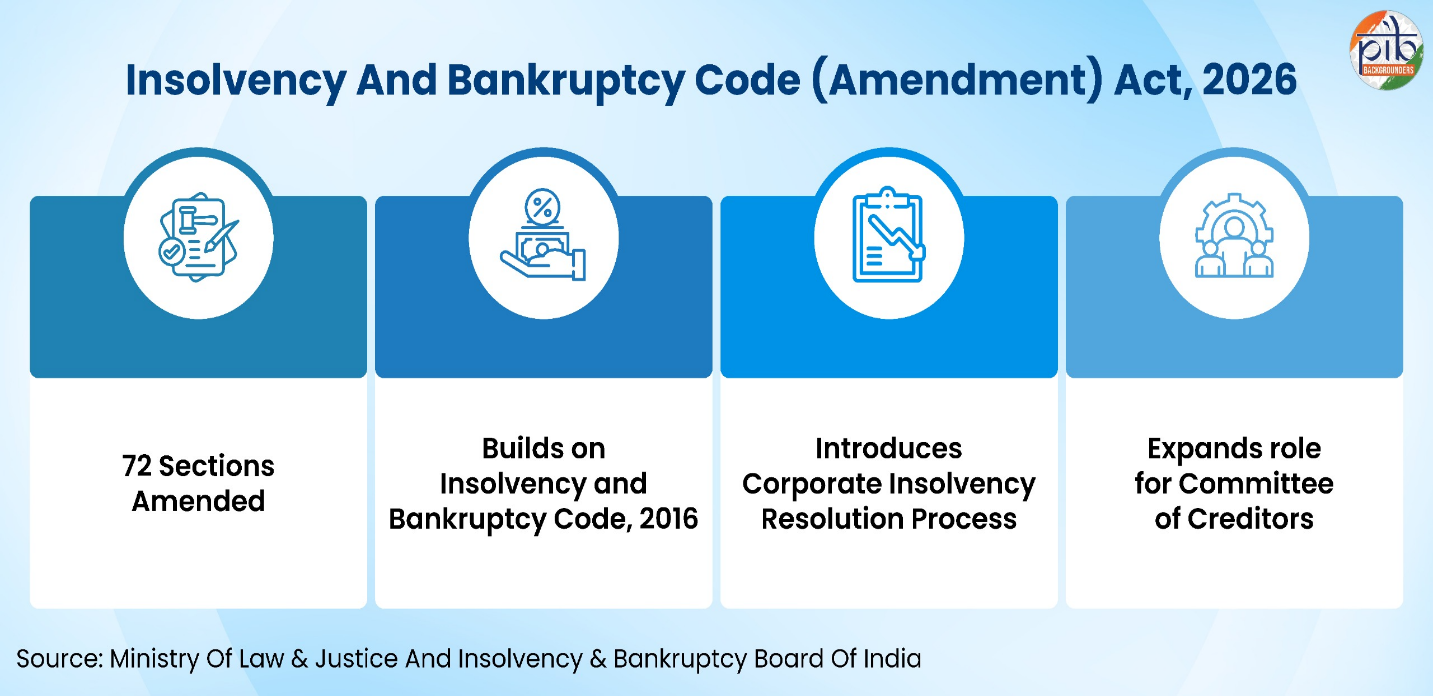

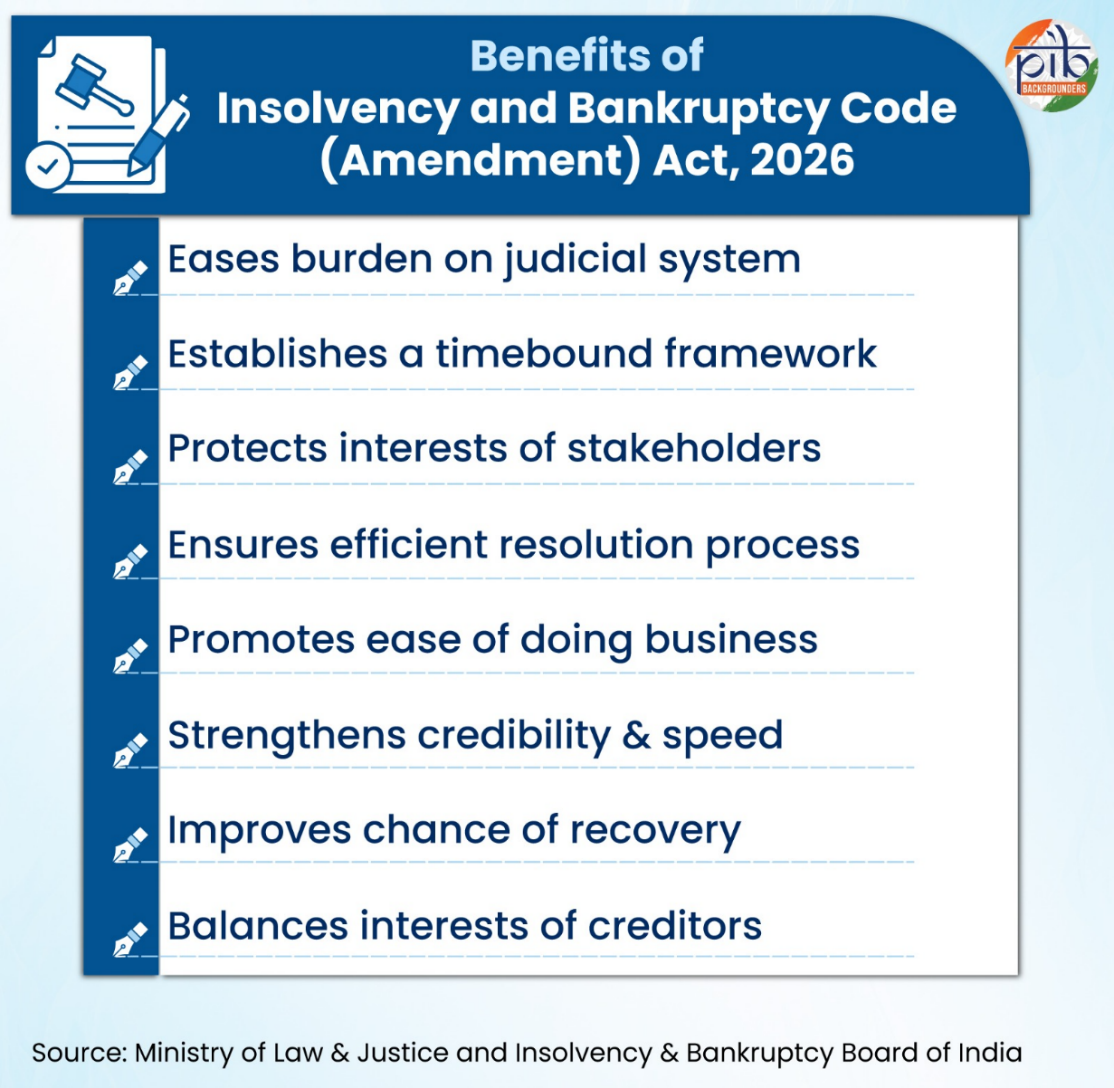

2026 کی ترمیم دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 کے تقریباً ایک دہائی پر محیط نفاذ کے تجربے پر مبنی ہے۔ اس کا مقصد طریقۂ کار میں تاخیر، قانونی ابہام سے پیدا ہونے والی قانونی چارہ جوئی، اور دیوالیہ پن کے حل اور لیکویڈیشن کی کارروائی کے دوران پیش آنے والے عملی چیلنجوں سے نمٹنا ہے۔

یہ ترمیمی قانون دیوالیہ پن کے عمل کے مختلف مراحل میں اصلاحات متعارف کراتا ہے۔ یہ مقدمات کے اندراج اور منظوری کے لیے مقررہ مدت کو مزید مضبوط بناتا ہے۔ یہ دیوالیہ پن کے دوران قرض دہندگان کی کمیٹی کے کردار کو بھی وسعت دیتا ہے۔ اس کے علاوہ، یہ سکیورٹی مفادات، لین دین کی تنسیخ، اور ریزولیوشن پلانز سے متعلق دفعات کو مزید واضح کرتا ہے۔

ترمیمی قانون منظور شدہ ریزولیوشن پلانز پر عمل درآمد کے لیے حفاظتی اقدامات بھی متعارف کراتا ہے۔ ان میں مخصوص حالات میں لائسنسوں، اجازت ناموں اور ریگولیٹری منظوریوں کے تسلسل کو یقینی بنانا شامل ہے۔ مزید برآں، یہ دھوکہ دہی اور غیر منصفانہ تجارتی طریقوں سے متعلق دفعات کو بھی مضبوط بناتا ہے۔

اس ترمیم کی ایک اہم خصوصیت یہ ہے کہ یہ کارپوریٹ قرض دہندگان کی مخصوص اقسام کے لیے قرض دہندگان کے زیرِ قیادت دیوالیہ پن کے حل کا طریقۂ کار فراہم کرتی ہے۔ یہ ایکٹ لیکویڈیشن اور تحلیل کی کارروائی کے لیے مزید منظم مدتیں بھی متعارف کراتا ہے۔

مجموعی طور پر، یہ ترمیم دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 کے بنیادی ڈھانچے کو برقرار رکھتے ہوئے، دیوالیہ پن کے فریم ورک کو مزید بروقت، پیش گوئی کے قابل اور حل پر مرکوز بنانے کی کوشش کرتی ہے۔

2026 کے ترمیمی ایکٹ میں اہم تبدیلیاں

نیا فریم ورک متعارف کرانے کے بجائے، 2026 کا ترمیمی ایکٹ اُن کوتاہیوں کو دور کرنے کی کوشش کرتا ہے جو اصل 2016 کے ایکٹ میں وقت کے ساتھ نمایاں ہو چکی تھیں۔ اہم تبدیلیوں میں درج ذیل شامل ہیں:

قانون کو مزید واضح اور یقینی بنانا

پہلے: دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 کے تحت بعض اصطلاحات اور تصورات یا تو واضح تعریفوں سے محروم تھے یا تشریح کے لیے کھلے ہوئے تھے۔ اس کے نتیجے میں دیوالیہ پن کی کارروائی کے دوران قانونی چارہ جوئی اور طریقۂ کار میں تاخیر پیدا ہوئی۔

اب: ترمیمی ایکٹ “سروس فراہم کنندہ”، “لین دین میں تاخیر”، اور “دھوکہ دہی یا غیر منصفانہ تجارتی طریقوں” جیسی اصطلاحات کی مخصوص تعریفیں فراہم کرتا ہے۔ “سروس فراہم کنندہ” میں دیوالیہ پن کے پیشہ ور افراد، دیوالیہ پن کی پیشہ ورانہ ایجنسیاں، معلوماتی افادیتیں، اور آئی بی بی آئی کے ساتھ رجسٹرڈ دیگر مطلع شدہ افراد شامل ہیں۔

ایکٹ “سکیورٹی مفاد” کے مفہوم کو بھی واضح کرتا ہے۔ اس کے مطابق، سکیورٹی مفاد صرف اسی صورت میں موجود تصور کیا جائے گا جب وہ فریقین کے درمیان کسی معاہدے یا انتظام کے ذریعے پیدا ہوا ہو۔ وہ سکیورٹی مفادات جو صرف قانون کے نفاذ کے نتیجے میں پیدا ہوں، اس تعریف سے خارج ہوں گے۔

ترمیمی ایکٹ میں “قابلِ اعتراض لین دین” کی بھی تعریف کی گئی ہے۔ ان میں وہ لین دین شامل ہیں جو قرض دہندگان کو غیر مناسب ترجیح دیتے ہیں، اثاثے کم قیمت پر منتقل کرتے ہیں، قرض دہندگان کو دھوکہ دیتے ہیں، یا غیر منصفانہ قرضی انتظامات قائم کرتے ہیں۔ اصل ایکٹ کے سیکشن 66 کے تحت “فریب یا غیر منصفانہ تجارتی طریقوں” کی بھی الگ تعریف فراہم کی گئی ہے۔

دیوالیہ پن کے عمل میں تیز تر داخلے کو یقینی بنانا

پہلے: اگرچہ دیوالیہ پن کی درخواستوں کو قبول کرنے کے لیے وقت کی حد مقرر تھی، لیکن تاخیر عام تھی اور اکثر اس کی وجوہات کی وضاحت نہیں کی جاتی تھی۔ اس سے ضابطے کی بروقت نوعیت متاثر ہوتی تھی۔

اب: فیصلہ کن اتھارٹی کو 14 دنوں کے اندر درخواستوں پر فیصلہ کرنا ہوگا۔ اگر اس مدت کی پابندی نہ کی جائے تو اس کی وجوہات کو باضابطہ طور پر ریکارڈ کرنا ضروری ہوگا۔ یہ نظام کے اندر جواب دہی کو یقینی بناتا ہے۔

واپسی کے عمل میں نظم و ضبط پیدا کرنا

پہلے: مقدمات کو عمل کے اعلیٰ مراحل میں بھی واپس لیا جا سکتا تھا۔ بعض معاملات میں یہ کافی وقت گزرنے کے بعد ہوا، جس کے نتیجے میں پہلے سے صرف کیے گئے وقت اور وسائل کا ضیاع ہوا۔

اب: مقدمات واپس لینے پر پابندیاں عائد کر دی گئی ہیں۔ قرض دہندگان کی کمیٹی کے قیام کے بعد مقدمات واپس نہیں لیے جا سکیں گے۔ مزید برآں، ریزولیوشن پلانز طلب کیے جانے کے بعد انخلا کی اجازت نہیں دی جائے گی۔ اس سے اہم مراحل پر عمل میں رکاوٹوں کو روکا جا سکے گا۔ یہ تبدیلی عمل میں استحکام پیدا کرتی ہے اور تمام اسٹیک ہولڈرز کے مفادات کے تحفظ کو یقینی بناتی ہے۔

موریٹوریم (رعایتی مدت )کے تحفظ کو مضبوط بنانا

پہلے: رعایتی مدت کے نفاذ میں بعض خامیاں موجود تھیں، خاص طور پر اُن معاملات میں جن میں ضمانتیں شامل تھیں۔ بعض صورتوں میں، قرض دہندگان بالواسطہ ذرائع سے متوازی کارروائیاں شروع کر سکتے تھے۔

اب: ترمیمی ایکٹ واضح کرتا ہے کہ رعایتی مدت ایسے معاملات پر بھی لاگو ہوگی۔ اس سے یہ یقینی بنایا گیا ہے کہ ضمانتوں کو دیوالیہ پن کے عمل کو متاثر کرنے کے لیے استعمال نہیں کیا جا سکے گا۔ ریزولیوشن کے عمل سے گزرنے والی کمپنی متوازی وصولی کی کارروائیوں سے محفوظ زیادہ مستحکم ماحول سے فائدہ اٹھائے گی۔

طریقۂ کار کی مؤثریت اور معلومات تک رسائی کو بہتر بنانا

پہلے: ریزولیوشن پروفیشنلز کی تقرری میں تاخیر اور اہم اسٹیک ہولڈرز کی جانب سے تعاون کی کمی اکثر عمل کو سست کر دیتی تھی۔ بہت سے معاملات میں ضروری معلومات آسانی سے دستیاب نہیں ہوتیں تھیں۔

اب: ترمیمی ایکٹ ریزولیوشن پروفیشنلز کی تقرری کے عمل کو آسان بناتا ہے، جس سے ابتدائی تاخیر کم ہوگی۔ یہ تعاون کی ذمہ داری کو بھی وسعت دیتا ہے اور حکم دیتا ہے کہ ملازمین، پروموٹرز اور دیگر متعلقہ افراد پورے عمل کے دوران تعاون فراہم کریں۔ تیز تر تقرریوں اور معلومات کی بہتر دستیابی کے ساتھ، حل کا عمل زیادہ مؤثر اور رضاکارانہ تعاون پر کم انحصار کرنے والا بن جائے گا۔

ماضی کے لین دین کے لیےجوابدہی کو یقینی بنانا

پہلے: اثاثوں کی غلط منتقلی، بعض قرض دہندگان کے ساتھ ترجیحی سلوک، یا دھوکہ دہی پر مبنی لین دین کی تحقیقات اکثر مرکزی دیوالیہ پن کے عمل سے الگ کی جاتی تھیں۔ اس سے ریزولیوشن یا لیکویڈیشن کے بعد بھی ایسی کارروائیوں کے جاری رہنے کے بارے میں غیر یقینی صورتحال پیدا ہوتی تھی۔

اب: ترمیم شدہ قانون واضح کرتا ہے کہ لین دین کی تنسیخ اور دھوکہ دہی یا غیر منصفانہ تجارتی طریقوں سے متعلق کارروائیاں دیوالیہ پن کے حل یا لیکویڈیشن کے عمل کی تکمیل کے بعد بھی جاری رہ سکتی ہیں۔

قانون یہ بھی فراہم کرتا ہے کہ اگر ریزولیوشن پروفیشنل یا لیکویڈیٹر کی جانب سے ایسے لین دین کی اطلاع نہ دی جائے، تو قرض دہندگان، اراکین یا شراکت دار فیصلہ کن اتھارٹی کے سامنے درخواست دائر کر سکتے ہیں۔

حل کے لیے اثاثوں کی بنیاد کو وسعت دینا

پہلے: ریزولیوشن کا عمل بنیادی طور پر کارپوریٹ قرض دہندہ کے اثاثوں تک محدود تھا۔ ایسے معاملات میں جہاں یہ اثاثے ناکافی ہوتے، وصولی کے امکانات بھی محدود رہتے تھے۔

اب: ترمیم شدہ قانون قرض دہندگان کی منظوری اور بعض شرائط کے تحت، ریزولیوشن کے عمل میں ضامنوں کے اثاثوں کو شامل کرنے کی اجازت دیتا ہے۔ اثاثوں کے دائرۂ کار کو وسیع کرنے سے وصولی کی صلاحیت میں اضافہ ہوتا ہے، خاص طور پر پیچیدہ مالیاتی ڈھانچوں میں جہاں ضمانتیں شامل ہوں۔

تمام قرض دہندگان کے ساتھ منصفانہ سلوک کو یقینی بنانا

پہلے: اختلاف کرنے والے قرض دہندگان اکثر محسوس کرتے تھے کہ ریزولیوشن پلانز میں ان کے ساتھ منصفانہ سلوک نہیں کیا گیا، جس کے نتیجے میں تنازعات اور قانونی چارہ جوئی پیدا ہوتی تھی۔

اب: قانون اب واضح طور پر یہ فراہم کرتا ہے کہ اختلاف کرنے والے قرض دہندگان کو کم از کم لیکویڈیشن ویلیو یا ریزولیوشن پلان کے تحت حاصل ہونے والی رقم ملے گی — بشرطیکہ اس منصوبے کی آمدنی سیکشن 53 کے تحت مقرر ترجیحی ترتیب کے مطابق تقسیم کی گئی ہو — جو بھی کم ہو۔ یہ زیادہ انصاف کو یقینی بناتا ہے اور تنازعات کو کم کرتا ہے، جس سے ریزولیوشن پلانز تمام فریقوں کے لیے زیادہ قابلِ قبول بن جاتے ہیں۔

ریزولیوشن پلانز کو مزید عملی اور قابلِ عمل بنانا

پہلے: منظوری کے بعد بھی، ریزولیوشن پلانز کو لائسنسوں، ریگولیٹری منظوریوں اور سابقہ ذمہ داریوں سے متعلق چیلنجز کا سامنا رہتا تھا، جس سے غیر یقینی صورتحال پیدا ہوتی تھی۔

اب: ترمیم شدہ قانون منصوبوں کی مرحلہ وار منظوری کی اجازت دیتا ہے، لائسنسوں اور ریگولیٹری منظوریوں کے تحفظ کو یقینی بناتا ہے، اور سابقہ دعوؤں کے تصفیے کے حوالے سے وضاحت فراہم کرتا ہے۔ اس سے ریزولیوشن پلانز حقیقی حالات میں زیادہ عملی اور قابلِ عمل بن جاتے ہیں، اور کامیاب کاروباری بحالی کے امکانات بڑھ جاتے ہیں۔

لیکویڈیشن سے پہلے لچک فراہم کرنا

پہلے: ایک بار جب عمل لیکویڈیشن کی طرف بڑھ جاتا تھا، تو بعد میں نئے امکانات سامنے آنے کے باوجود ریزولیوشن پر دوبارہ غور کی بہت کم گنجائش رہتی تھی۔

اب: ترمیم شدہ قانون لیکویڈیشن کو حتمی شکل دینے سے پہلے، مقررہ مدت کے اندر، ریزولیوشن کے عمل کو ایک بار دوبارہ شروع کرنے کی اجازت دیتا ہے۔ اس سے قابلِ عمل کاروباروں کو بحالی کا ایک اضافی موقع ملتا ہے اور قبل از وقت لیکویڈیشن کو روکا جا سکتا ہے۔

لیکویڈیشن کے عمل کو زیادہ منظم اور بروقت بنانا

پہلے: لیکویڈیشن کی کارروائیوں میں اکثر واضح ٹائم لائنز اور مسلسل نگرانی کا فقدان ہوتا تھا، جس کے باعث عمل طویل ہو جاتا تھا۔

اب: ترمیم شدہ قانون لیکویڈیشن کے دوران منظم ٹائم لائنز، زیادہ واضح کردار، اور بہتر نگرانی فراہم کرتا ہے۔ اس سے اخراج کا عمل زیادہ تیز اور ہموار ہو جاتا ہے، چاہے ریزولیوشن کا عمل ناکام ہی کیوں نہ ہو جائے۔

قرض دہندگان کی قیادت میں نئے دیوالیہ پن کے عمل کا تعارف

پہلے: تمام دیوالیہ پن کی کارروائیوں کے لیے فیصلہ کن اتھارٹی کی رسمی منظوری درکار ہوتی تھی، جس کے باعث ابتدائی مراحل میں تاخیر ہو سکتی تھی۔

اب: ایک نئے نظام کے تحت، قرض دہندگان کو منظوری کی مقررہ حدود اور طریقۂ کار کے تحفظات کے تابع رہتے ہوئے براہِ راست دیوالیہ پن کی کارروائی شروع کرنے کی اجازت دی گئی ہے۔ یہ عمل بھی بروقت ہوگا۔ اس سے نظام میں لچک پیدا ہوتی ہے اور رسمی منظوری کے مراحل پر انحصار کم ہوتا ہے، جس سے نظام زیادہ تیز اور مؤثر بن جاتا ہے۔

ایک مضبوط دیوالیہ پن کے فریم ورک کی جانب

گزشتہ دہائی کے دوران، دیوالیہ پن اور دیوالیہ پن کوڈ، 2016 نے ہندوستان کے دیوالیہ پن کے حل کے فریم ورک کی نئی تشکیل کی ہے۔ اس نے مالی پریشانی کے حل کے لیے ایک زیادہ منظم اور قرض دہندگان پر مبنی طریقۂ کار متعارف کرایا۔ یہ فریم ورک عمل درآمد کے تجربے، عدالتی تشریحات اور قانون سازی کی اصلاحات کے ذریعے مسلسل ترقی بھی کرتا رہا ہے۔

دیوالیہ پن اور دیوالیہ پن کوڈ (ترمیمی) ایکٹ، 2026 اس ارتقا کے اگلے مرحلے کی نمائندگی کرتا ہے۔ یہ ترمیم طریقۂ کار میں یقین دہانی کو بہتر بنانے اور مقررہ مدت کو مزید سخت بنانے کی کوشش کرتی ہے۔ اس کا مقصد دیوالیہ پن کے حل اور لیکویڈیشن کی کارروائی کی مؤثریت کو بھی بڑھانا ہے۔ مجموعی طور پر، یہ اصلاحات ہندوستان میں ایک زیادہ مؤثر، قابلِ پیش گوئی اور مضبوط دیوالیہ پن کے فریم ورک کے قیام میں معاون ثابت ہوتی ہیں۔

حوالہ جات

انسولوینسی اینڈ بینکروپسی بورڈ آف انڈیا

https://ibbi.gov.in/?indexpagetemp=home

https://ibbi.gov.in/uploads/resources/2ce0f4a4a146d49fb96f4939aa4fbe25.pdf

https://ibbi.gov.in/BLRCReportVol1_04112015.pdf

https://ibbi.gov.in/uploads/whatsnew/9f9dc60d2f3d49b5ab5aed5dfad2ba1a.pdf

https://ibbi.gov.in/legal-framework/act

https://ibbi.gov.in/uploads/publication/63ca2664fde1e59fb2c438e93a0d50f6.pdf

https://ibbi.gov.in/uploads/publication/e42fddce80e99d28b683a7e21c81110e.pdf

https://ibbi.gov.in/uploads/whatsnew/7373b47de45dd16da8313f1863709fcb.pdf

https://ibbi.gov.in/uploads/resources/57420f272e1515f0c9c137f1a6423d78.pdf

وزارتِ خزانہ

https://www.pib.gov.in/newsite/printrelease.aspx?relid=145286®=3&lang=2#:~:text=Parliament%20passes%20the%20Insolvency%20and,are%20almost%20a%20century%20old.

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=1696288®=3&lang=2

https://www.pib.gov.in/newsite/PrintRelease.aspx?relid=110730®=3&lang=2#:~:text=Bankruptcy%20Reforms%20Committee,Ministry%20of%20Finance%2C%20Room%20no.

وزارتِ قانون و انصاف

https://www.indiacode.nic.in/bitstream/123456789/2154/5/A2016-31.pdf

https://ibbi.gov.in/uploads/legalframwork/2026-04-07-115842-i5nsk-7ed69ef2a4d23a8b0d472cc0fcd55e79.pdf

https://ibbi.gov.in/webadmin/pdf/whatsnew/2018/Aug/The%20Insolvency%20and%20Bankruptcy%20Code%20%28Second%20Amendment%29%20Act%2C%202018_2018-08-18%2018%3A42%3A09.pdf

https://ibbi.gov.in/uploads/legalframwork/d36301a7973451881e00492419012542.pdf

https://ibbi.gov.in/uploads/legalframwork/0150ec26cf05f06e66bd82b2ec4f6296.pdf

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

کارپوریٹ امور کی وزارت

https://ibbi.gov.in/uploads/whatsnew/press_release_of_IBC_Code-1.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2117411®=3&lang=2

https://ibbi.gov.in/uploads/resources/d75daa3a490fc1bc316632cd993fca06.pdf?utm

لوک سبھا

https://sansad.in/getFile/BillsTexts/LSBillTexts/Asintroduced/INSOLVENCY%20as%20intro812202584142PM.pdf?source=legislation

https://sansad.in/getFile/app/lsscommittee/Select%20Committee%20on%20The%20Insolvency%20And%20Bankruptcy%20Code%20(Amendment)%20Bill,%202025/pr_files/ENG%20Press%20Release%20-%20Report%20on%20examination%20of%20the%20IBC%20Amendment%20Bill%202025.pdf?source=app#:~:text=Shri%20Baijayant%20Panda%2C%20Chairperson%20of,its%20report%20to%20the%20Parliament.

https://sansad.in/ls/legislation/bills

https://sansad.in/getFile/loksabhaquestions/annex/187/AU3813_3TnFbA.pdf?source=pqals

انسٹی ٹیوٹ آف کمپنی سیکرٹریز آف انڈیا

https://www.icsi.edu/media/webmodules/ILP_Study_with_TP.pdf#:~:text=ii%20Page%203%20iii%20Insolvency%20occurs%20when,is%20not%20exactly%20the%20same%20as%20insolvency.

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

دیگر

https://www.newsonair.gov.in/parliament-passes-insolvency-and-bankruptcy-code-bill-2026/

https://www.mygov.in/group-issue/interim-recommendations-bankruptcy-law-reforms-committee-blrc/?page=0%2C10#:~:text=A%20Committee%20was%20formed%20under,%E2%80%A2

https://www.ey.com/en_in/insights/strategy-transactions/nine-years-of-ibc-transforming-india-s-insolvency-landscape

پی ڈی ایف دیکھنے کے لیے کلک کریں۔

***

UR-7645

(ش ح۔اس ک )

(Explainer ID: 158711)

आगंतुक पटल : 5

Provide suggestions / comments