Economy

ഇന്ത്യയുടെ പാപ്പരത്ത ചട്ടക്കൂട്

സാമ്പത്തിക പ്രതിസന്ധിയിൽ നിന്ന് ഘടനാപരമായ പരിഹാരത്തിലേക്ക്

Posted On:

28 MAY 2026 11:37AM

2016-ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡിലൂടെ (IBC) ഇന്ത്യയുടെ പാപ്പരത്ത പരിഹാര ചട്ടക്കൂട് വലിയൊരു പരിവർത്തനത്തിന് വിധേയമായിട്ടുണ്ട്. സാമ്പത്തിക പ്രതിസന്ധികൾ പരിഹരിക്കുന്നതിനായി, വായ്പ നൽകിയവർക്ക് മുൻഗണന നൽകുന്നതും, ഏകീകൃതവും, സമയബന്ധിതവുമായ ഒരു സംവിധാനം ഇത് അവതരിപ്പിച്ചു. വർഷങ്ങളായി, ഈ നിയമം വായ്പ തിരിച്ചുപിടിക്കൽ സംവിധാനങ്ങളെ ശക്തമാക്കുകയും പരിഹാര ഫലങ്ങൾ മെച്ചപ്പെടുത്തുകയും ചെയ്തിട്ടുണ്ട്. ഇതുവഴി, അംഗീകരിക്കപ്പെട്ട പരിഹാര പദ്ധതികളിലൂടെ 2026 മാർച്ച് വരെ വായ്പ നൽകിയവർ ഏകദേശം 4.32 ലക്ഷം കോടി രൂപ വീണ്ടെടുത്തു.

ഈ അനുഭവസമ്പത്തിനെ അടിസ്ഥാനമാക്കി, കാലതാമസം കുറയ്ക്കുന്നതിനും, വായ്പ നൽകിയവരുടെ മേൽനോട്ടം ശക്തമാക്കുന്നതിനും, നടപടിക്രമങ്ങളിലെ വ്യക്തത മെച്ചപ്പെടുത്തുന്നതിനുമായി 'ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (ഭേദഗതി) ആക്ട്, 2026' നിരവധി പരിഷ്കാരങ്ങൾ അവതരിപ്പിക്കുന്നു. പാപ്പരത്ത പരിഹാര, ലിക്വിഡേഷൻ പ്രക്രിയകളെ കൂടുതൽ കാര്യക്ഷമവും, പ്രവചനാത്മകവും പരിഹാരോന്മുഖവുമാക്കാനാണ് ഈ ഭേദഗതി ലക്ഷ്യമിടുന്നത്.

ഇന്ത്യയിലെ പാപ്പരത്ത പരിഹാരത്തിന്റെ പുരോഗതി

സ്വാതന്ത്ര്യാനന്തരം, ഇന്ത്യൻ കമ്പനികൾ സാധാരണ ബിസിനസ്സ് പ്രവർത്തനങ്ങളെ പിന്തുണയ്ക്കുന്ന ഘടനാപരമായ നിയമ ചട്ടക്കൂടുകൾക്കുള്ളിലാണ് പ്രവർത്തിച്ചിരുന്നത്. സാമ്പത്തിക സമ്മർദ്ദം ഉയർന്നുവന്നപ്പോൾ, പരിഹാരത്തിനായി അവർ ഒന്നിലധികം നിയമ സംവിധാനങ്ങളെ ആശ്രയിച്ചു. ഇതിൽ കമ്പനി നിയമം, കടം വീണ്ടെടുക്കൽ പ്രക്രിയകൾ, വായ്പാദാതാവിനുള്ള സുരക്ഷിതമായ ചട്ടക്കൂടുകൾ എന്നിവ ഉൾപ്പെടുന്നു. ഓരോ സംവിധാനവും വ്യത്യസ്ത ഫോറങ്ങളും നടപടിക്രമങ്ങളുമാണ് പിന്തുടർന്നിരുന്നത്. ഇത് പലപ്പോഴും ഏകോപനം സങ്കീർണ്ണവും സമയമെടുക്കുന്നതുമാക്കി മാറ്റി.

ഈ വെല്ലുവിളികളെ നേരിടാൻ, ഗവൺമെന്റ് ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (പാപ്പരത്ത നിയമസംഹിത), 2016 അവതരിപ്പിച്ചു. ഇത് നിലവിലുണ്ടായിരുന്ന നിയമങ്ങളെ ഒരൊറ്റ സംവിധാനത്തിന് കീഴിലേക്ക് ഏകീകരിച്ചു. ഈ ചട്ടങ്ങൾ വായ്പ നൽകിയവരുടെ പങ്കാളിത്തം ശക്തിപ്പെടുത്തുകയും, എല്ലാ പങ്കാളികളുടെയും താല്പര്യങ്ങൾ സംരക്ഷിച്ചുകൊണ്ട് തന്നെ ആസ്തികളുടെ മൂല്യം പരമാവധിയാക്കാൻ ലക്ഷ്യമിടുകയും ചെയ്തു.

ഈ സംവിധാനം വികസിച്ചുവന്നതോടെ, അത് നടപ്പിലാക്കിയതിലൂടെയുണ്ടായ അനുഭവങ്ങൾ മെച്ചപ്പെടുത്തേണ്ട ചില മേഖലകളിലേക്ക് ഇത് വിരൽചൂണ്ടി. കാര്യക്ഷമതയും ഫലങ്ങളും വർദ്ധിപ്പിക്കുന്നതിനായി പരിഷ്കരണങ്ങൾ കൊണ്ടുവന്നു. തുടർച്ചയായ ഈ പരിഷ്കരണ പ്രക്രിയ, ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (ഭേദഗതി) ആക്ട്, 2026-ന്റെ രൂപീകരണത്തിലേക്ക് നയിക്കുകയും, ഏകീകരണത്തിന്റെ അടുത്ത ഘട്ടത്തിന് തുടക്കം കുറിക്കുകയും ചെയ്തു.

2016 ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ്: ഇന്ത്യയുടെ സുപ്രധാന പാപ്പരത്ത നിയമം

ഐ.ബി.സി.ക്ക് മുൻപുള്ള ചട്ടക്കൂടും പരിഷ്കരണത്തിന്റെ ആവശ്യകതയും

2016 ലെ ഇൻസോൾവൻസി & ബാങ്ക്റപ്റ്റ്സി കോഡ് പ്രാബല്യത്തിൽ വരുന്നതിന് മുമ്പ്, ഇന്ത്യയിൽ പാപ്പരത്ത പരിഹാരം പരസ്പരം കലർന്നു കിടക്കുന്ന ഒന്നിലധികം നിയമ ചട്ടക്കൂടുകളിലൂടെയാണ് പ്രവർത്തിച്ചിരുന്നത്. സാമ്പത്തിക ബുദ്ധിമുട്ട് നേരിടുന്ന കമ്പനികളെ കമ്പനി ആക്റ്റ്, സിക്ക് ഇൻഡസ്ട്രിയൽ കമ്പനീസ് ആക്റ്റ് (SICA), കടം തിരിച്ചുപിടിക്കൽ സംവിധാനങ്ങൾ, സർഫാസി ഉൾപ്പെടെയുള്ള സുരക്ഷിത വായ്പദാതാ ചട്ടക്കൂടുകൾ എന്നിങ്ങനെ വ്യത്യസ്ത നിയമങ്ങൾക്ക് കീഴിലാണ് കൈകാര്യം ചെയ്തത്. ഈ പ്രക്രിയകൾ വ്യത്യസ്ത സ്ഥാപനങ്ങളിലൂടെയും ഫോറങ്ങളിലൂടെയുമാണ് പ്രവർത്തിച്ചിരുന്നത്, ഇത് പലപ്പോഴും നടപടിക്രമങ്ങൾ ഭിന്നിച്ചുപോകുന്നതിനും അധികാരപരിധികൾ പരസ്പരം ഒത്തുപോകുന്നതിനും കാരണമായി.

തൽഫലമായി, പരിഹാര പ്രക്രിയകൾ പലപ്പോഴും നീണ്ടുപോകുന്നതിനും അനിശ്ചിതത്വത്തിലാകുന്നതിനും കാരണമായി. പ്രതിസന്ധിയിലായ ആസ്തികളുടെ മൂല്യം തുടർച്ചയായി ഇടിഞ്ഞുകൊണ്ടിരുന്നപ്പോഴും, കേസുകൾ വർഷങ്ങളോളം തീർപ്പാകാതെ കിടന്നു. ഇത്തരം കാലതാമസങ്ങൾ കടം നൽകിയവർക്ക് കുടിശ്ശിക തിരിച്ചുപിടിക്കാനുള്ള ശേഷിയെ ദുർബലപ്പെടുത്തുകയും, നിലനിർത്താൻ സാധിക്കുന്ന ബിസിനസ്സുകളെ പുനരുജ്ജീവിപ്പിക്കാനുള്ള സാധ്യത കുറയ്ക്കുകയും ചെയ്തു. ഏകീകൃതവും സമയബന്ധിതവുമായ ഒരു സംവിധാനത്തിന്റെ അഭാവം പൊതുവായ വായ്പാ അച്ചടക്കത്തെയും നിക്ഷേപകരുടെ ആത്മവിശ്വാസത്തെയും ബാധിച്ചു.

ഈ ഘടനാപരമായ വെല്ലുവിളികൾ തിരിച്ചറിഞ്ഞുകൊണ്ട്, ഗവൺമെന്റ് ഒരു സമഗ്ര പരിഷ്കരണമെന്ന നിലയിൽ 2016-ൽ ഇൻസോൾവൻസി & ബാങ്ക്റപ്റ്റ്സി കോഡ് അവതരിപ്പിച്ചു.

ഏകീകൃതവും സമയബന്ധിതവുമായ പാപ്പരത്ത ചട്ടക്കൂട്

കമ്പനികൾ, പങ്കാളിത്ത സ്ഥാപനങ്ങൾ, വ്യക്തികൾ എന്നിവയിലുടനീളം പാപ്പരത്തം പരിഹരിക്കുന്നതിനായി 2016 ലെ ഇൻസോൾവൻസി & ബാങ്ക്റപ്റ്റ്സി കോഡ് ഒരു ഏകീകൃത ചട്ടക്കൂട് സ്ഥാപിച്ചു. ഇത് ഒന്നിലധികം പാപ്പരത്ത നിയമങ്ങളെ ഒരൊറ്റ ഘടനയിലേക്ക് ഏകീകരിച്ചു, കൂടുതൽ ഏകോപിതവും പ്രവചനാതീതവുമായ പരിഹാര പ്രക്രിയ സൃഷ്ടിച്ചു.

ഈ കോഡ് അവതരിപ്പിച്ച ഒരു പ്രധാന ലക്ഷ്യം, കടക്കാരന്റെ നിയന്ത്രണത്തിലുള്ള ഒരു സംവിധാനത്തിൽ നിന്നും കടം നൽകിയവർ (ക്രെഡിറ്റർ) നയിക്കുന്ന ഒരു പരിഹാര ചട്ടക്കൂടിലേക്കുള്ള മാറ്റമായിരുന്നു. ഇതിലെ ഊന്നൽ വെറും കടം തിരിച്ചുപിടിക്കൽ നടപടികൾക്കപ്പുറം, ആസ്തികളുടെ മൂല്യം പരമാവധിയാക്കുക, നിലനിർത്താൻ സാധിക്കുന്ന ബിസിനസ്സുകളുടെ തുടർച്ച ഉറപ്പാക്കുക, പങ്കാളികളോട് സന്തുലിതമായ സമീപനം സ്വീകരിക്കുക എന്നിവയിലേക്ക് മാറി. നീണ്ടുനിൽക്കുന്ന കാലതാമസങ്ങൾ സംരംഭത്തിന്റെ മൂല്യത്തെ തകർക്കുന്നതിന് മുൻപ് തന്നെ, സാമ്പത്തിക പ്രതിസന്ധികൾ പ്രാരംഭ ഘട്ടത്തിൽ തന്നെ പരിഹരിക്കപ്പെടുന്നു എന്ന് ഉറപ്പാക്കാൻ ഈ കോഡ് ശ്രമിച്ചു.

ഈ ചട്ടക്കൂടിന്റെ കേന്ദ്രബിന്ദു കോർപ്പറേറ്റ് പാപ്പരത്ത പരിഹാര പ്രക്രിയ (CIRP) ആണ്, ഇത് കോർപ്പറേറ്റ് പാപ്പരത്തം പരിഹരിക്കുന്നതിനായി ഒരു വ്യവസ്ഥാപിത സംവിധാനം നൽകുന്നു. സാമ്പത്തിക വായ്പ നൽകിയവർ (ഫിനാൻഷ്യൽ ക്രെഡിറ്റേഴ്സ്) ഉൾപ്പെടുന്ന കമ്മിറ്റി ഓഫ് ക്രെഡിറ്റേഴ്സ് (CoC) പരിഹാര പദ്ധതികൾ വിലയിരുത്തുന്നു. തുടർന്ന് അവർ പ്രതിസന്ധിയിലായ സ്ഥാപനത്തിന്റെ ഭാവിയെ സംബന്ധിച്ച പ്രധാനപ്പെട്ട വാണിജ്യ തീരുമാനങ്ങൾ കൈക്കൊള്ളുന്നു.

ഈ കോഡ് പരിഹാര പ്രക്രിയയ്ക്കായി സമയബന്ധിതമായ ഒരു ഘടനയും അവതരിപ്പിച്ചു. സി.ഐ.ആർ.പി. (CIRP) 180 ദിവസത്തിനുള്ളിൽ പൂർത്തിയാക്കാൻ രൂപകൽപ്പന ചെയ്തതായിരുന്നു, ഇത് നിർദ്ദിഷ്ട സാഹചര്യങ്ങളിൽ 330 ദിവസം വരെ നീട്ടാവുന്നതുമാണ്. അനിശ്ചിതകാല കാലതാമസങ്ങൾ തടയുന്നതിനും പ്രതിസന്ധിയിലായ ബിസിനസ്സുകളുടെ സാമ്പത്തിക മൂല്യം സംരക്ഷിക്കുന്നതിനും ഈ സമയബന്ധിത സമീപനം ലക്ഷ്യമിടുന്നു. നിശ്ചിത ചട്ടക്കൂടിനുള്ളിൽ പരിഹാരം കാണാൻ സാധിച്ചില്ലെങ്കിൽ, ഈ കോഡിലെ വ്യവസ്ഥകൾക്ക് അനുസൃതമായി സ്ഥാപനം ലിക്വിഡേഷനിലേക്ക് നീങ്ങുന്നു.

ഐബിസിക്ക് കീഴിലുള്ള സ്ഥാപന ഘടന

ഐ.ബി.സി. ചട്ടക്കൂടിന്റെ ഫലപ്രാപ്തി നിലകൊള്ളുന്നത് ഈ കോഡിന് കീഴിൽ സ്ഥാപിച്ചിട്ടുള്ള നിയന്ത്രിതമായ ഒരു സ്ഥാപനപരമായ ആവാസവ്യവസ്ഥയിലാണ്. പാപ്പരത്ത പ്രക്രിയകൾ, പാപ്പരത്ത പ്രൊഫഷണലുകൾ (ഐപികൾ), ചട്ടക്കൂടിന് കീഴിലുള്ള അനുബന്ധ സ്ഥാപനങ്ങൾ എന്നിവയുടെ മേൽനോട്ടം വഹിക്കുന്നതിനുള്ള ഉത്തരവാദിത്തമുള്ള റെഗുലേറ്ററി അതോറിറ്റിയായി ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി ബോർഡ് ഓഫ് ഇന്ത്യ (ഐബിബിഐ) പ്രവർത്തിക്കുന്നു. കൂടാതെ, പാപ്പരത്ത ആവാസവ്യവസ്ഥയുടെ പ്രവർത്തനത്തെ നിയന്ത്രിക്കുന്ന ചട്ടങ്ങളും മാനദണ്ഡങ്ങളും രൂപീകരിക്കുന്നതും ഈ ബോർഡാണ്.

ഇൻസോൾവൻസി പ്രൊഫഷണലുകൾ (ഐപി) ആരാണ്?

ഐ.പി.കൾ (IPs) പ്രതിസന്ധിയിലായ സ്ഥാപനങ്ങളുടെ കാര്യങ്ങൾ നിയന്ത്രിക്കുകയും, ആസ്തികൾ സംരക്ഷിക്കുകയും, കടം നൽകിയവരുടെ യോഗങ്ങൾ സുഗമമാക്കുകയും ചെയ്യുന്നു. ഈ കോഡിനും ബാധകമായ ചട്ടങ്ങൾക്കും അനുസൃതമായി അവർ പരിഹാര പ്രക്രിയയുടെ മേൽനോട്ടം വഹിക്കുന്നു.

കൂടാതെ, കോർപ്പറേറ്റ് പാപ്പരത്ത വിഷയങ്ങൾ നാഷണൽ കമ്പനി ലോ ട്രൈബ്യൂണൽ (എൻസിഎൽടി) തീർപ്പാക്കുന്നു, ഇത് ചട്ടക്കൂടിന് കീഴിൽ വിധിനിർണ്ണയ അതോറിറ്റിയായി പ്രവർത്തിക്കുന്നു. അതിന്റെ തീരുമാനങ്ങൾക്കെതിരായ അപ്പീലുകൾ നാഷണൽ കമ്പനി ലോ അപ്പലേറ്റ് ട്രൈബ്യൂണൽ (എൻസിഎൽഎടി) കേൾക്കുന്നു. ഈ സ്ഥാപനങ്ങൾ ഒരുമിച്ച്, ഇന്ത്യയിൽ പാപ്പരത്ത പരിഹാരത്തിനായി ഘടനാപരവും മേൽനോട്ടത്തിലുള്ളതും നിയമപരമായി നടപ്പിലാക്കാവുന്നതുമായ ഒരു സംവിധാനം സൃഷ്ടിക്കുന്നു.

ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡിന്റെ വിജയം

2016-ൽ നിലവിൽ വന്നതു മുതൽ, ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് ഇന്ത്യയിലെ പാപ്പരത്ത, വായ്പാ ആവാസവ്യവസ്ഥയെ ഗണ്യമായി ശക്തിപ്പെടുത്തിയിട്ടുണ്ട്. ഈ ചട്ടക്കൂട് കടം തിരിച്ചുപിടിക്കൽ സംവിധാനങ്ങൾ മെച്ചപ്പെടുത്തുകയും, വായ്പ നൽകിയവരുടെ അച്ചടക്കം ശക്തിപ്പെടുത്തുകയും, പ്രതിസന്ധിയിലായ സ്ഥാപനങ്ങൾക്കായി കൂടുതൽ ഘടനാപരമായ ഒരു പരിഹാര പ്രക്രിയ സൃഷ്ടിക്കുകയും ചെയ്തു.

2026 മാർച്ച് വരെ, ഈ കോഡിന് കീഴിൽ 8,987 സി.ഐ.ആർ.പി.കൾ (CIRPs) പ്രവേശിപ്പിക്കപ്പെട്ടിട്ടുണ്ട്. അംഗീകരിക്കപ്പെട്ട പരിഹാര പദ്ധതികളിലൂടെ 1,419 കോർപ്പറേറ്റ് കടക്കാരെ പരിഹാരത്തിലേക്ക് നയിച്ചു. അതേസമയം മറ്റ് നിരവധി കേസുകൾ ഒത്തുതീർപ്പുകൾ, അപ്പീലുകൾ, പുനരവലോകനങ്ങൾ, സെക്ഷൻ 12A പ്രകാരമുള്ള പിൻവലിക്കലുകൾ എന്നിവയിലൂടെ അവസാനിപ്പിച്ചു.

2026 മാർച്ച് വരെയുള്ള കണക്കനുസരിച്ച്, ഐ.ബി.സി.ക്ക് കീഴിൽ അംഗീകരിക്കപ്പെട്ട പരിഹാര പദ്ധതികളിലൂടെ കടം നൽകിയവർ ഏകദേശം 4.32 ലക്ഷം കോടി രൂപ വീണ്ടെടുത്തു. ഈ തിരിച്ചുപിടിക്കലുകൾ ലിക്വിഡേഷൻ മൂല്യത്തിന്റെ 116.85 ശതമാനത്തിലും, ഫെയർ വാല്യൂവിന്റെ 94.56 ശതമാനത്തിലും കൂടുതലായിരുന്നു.

ഈ ചട്ടക്കൂട് ബാങ്കിംഗ് മേഖലയിലെ വായ്പ തിരിച്ചുപിടിക്കൽ ഫലങ്ങളെയും ഗണ്യമായി മെച്ചപ്പെടുത്തി. 2025 ഡിസംബർ 29-ന് പുറത്തുവിട്ട, ആർ.ബി.ഐ.യുടെ '2024-25 ലെ ഇന്ത്യയിലെ ബാങ്കിംഗിന്റെ പ്രവണതകളും പുരോഗതിയും സംബന്ധിച്ച റിപ്പോർട്ട്' (Report on Trends and Progress of Banking in India) വ്യക്തമാക്കുന്നത്, ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ (SCBs) വിവിധ മാർഗ്ഗങ്ങളിലൂടെ തിരിച്ചുപിടിച്ച ആകെ 1,04,099 കോടി രൂപയിൽ, 54,528 കോടി രൂപയെന്ന വലിയൊരു തുക ഐ.ബി.സി. (IBC) വഴി മാത്രം ലഭിച്ചതാണെന്നാണ്. ഇത് ആകെ തിരിച്ചുപിടിക്കലിന്റെ 52.4 ശതമാനമാണ്. സർഫാസി (SARFAESI), ഡെബ്റ്റ് റിക്കവറി ട്രിബ്യൂണലുകൾ (DRTs), ലോക് അദാലത്തുകൾ എന്നിവയിലൂടെയുള്ള തിരിച്ചുപിടിക്കലുകളേക്കാൾ ഉയർന്നതായിരുന്നു ഇത്.

ഐഐഎം അഹമ്മദാബാദിൽ നടത്തിയ ഒരു പഠനം വ്യക്തമാക്കുന്നത്, ഐബിസിക്ക് കീഴിലുള്ള പരിഹാര സ്ഥാപനങ്ങളിൽ ശക്തമായ പോസ്റ്റ്-റെസൊല്യൂഷൻ വീണ്ടെടുക്കൽ നടന്നുവെന്നാണ്. കടം നൽകിയവർ അംഗീകരിക്കപ്പെട്ട ക്ലെയിമുകളുടെ 32 ശതമാനവും ലിക്വിഡേഷൻ മൂല്യത്തിന്റെ 168 ശതമാനവും വീണ്ടെടുത്തു. പരിഹാരം കാണപ്പെട്ട സ്ഥാപനങ്ങളുടെ വിൽപ്പനയിൽ 76 ശതമാനം വളർച്ച രേഖപ്പെടുത്തുകയും, മൂന്നാം വർഷത്തോടെ അവ പ്രവർത്തനപരമായ ബ്രേക്ക്-ഈവൻ (ലാഭവുമില്ല നഷ്ടവുമില്ലാത്ത അവസ്ഥ) കൈവരിക്കുകയും ചെയ്തു. കൂടാതെ ജീവനക്കാരുടെ ചെലവുകളിൽ 50 ശതമാനം വർദ്ധനവുണ്ടായി, ഇത് ഉയർന്ന തൊഴിലവസരങ്ങളെയാണ് സൂചിപ്പിക്കുന്നത്. പരിഹാരം കാണപ്പെട്ട കമ്പനികളുടെ ആകെ ആസ്തി 50 ശതമാനം വർദ്ധിക്കുകയും, മൂലധനച്ചെലവ് 130 ശതമാനം ഉയരുകയും, ലാഭക്ഷമത വ്യവസായ മാനദണ്ഡങ്ങൾക്ക് അനുസൃതമാവുകയും ചെയ്തു. ലിസ്റ്റ് ചെയ്യപ്പെട്ട കമ്പനികളുടെ വിപണി മൂല്യം (മാർക്കറ്റ് വാല്യൂവേഷൻ) 2 ലക്ഷം കോടി രൂപയിൽ നിന്ന് മൂന്നിരട്ടിയായി 6 ലക്ഷം കോടി രൂപയായി ഉയർന്നപ്പോൾ, ലിക്വിഡിറ്റി 80 ശതമാനം മെച്ചപ്പെട്ടു. ഇതിനുപുറമേ, ഐ.ഐ.എം. ബാംഗ്ലൂർ നടത്തിയ പഠനം കാണിക്കുന്നത് കടബാധ്യതയുടെ ചെലവിൽ (കോസ്റ്റ് ഓഫ് ഡെബ്റ്റ്) 3 ശതമാനം കുറവുണ്ടായതായും സ്വതന്ത്ര ഡയറക്ടർമാരുടെ എണ്ണം വർദ്ധിച്ചതിലൂടെ ഭരണം മെച്ചപ്പെട്ടതായും ആണ്. അങ്ങനെ, ഐ.ബി.സി. പ്രക്രിയയിലൂടെ പരിഹാരം നേരിടുന്ന സ്ഥാപനങ്ങൾ അവരുടെ ബിസിനസ്സിന്റെ വിവിധ മേഖലകളിൽ—വിൽപ്പന, ലാഭക്ഷമത, ആസ്തി വളർച്ച, വിപണി മൂല്യം, ലിക്വിഡിറ്റി എന്നിവ ഉൾപ്പെടെ—ഗണ്യമായ പുരോഗതി പ്രകടിപ്പിച്ചതായി ഈ പഠനങ്ങൾ തെളിയിക്കുന്നു.

കൂടാതെ, വായ്പാ അച്ചടക്കത്തിൽ ഐ.ബി.സി. ചെലുത്തിയ സ്വാധീനം ഐ.ഐ.എം. ബാംഗ്ലൂർ നടത്തിയ സമഗ്രമായ ഒരു പഠനത്തിലൂടെയും സ്ഥിരീകരിക്കപ്പെട്ടിട്ടുണ്ട്. കോർപ്പറേറ്റ് വായ്പാ അക്കൗണ്ടുകൾ, സി.ഐ.ആർ.പി., സ്ഥാപനതലത്തിലുള്ള സാമ്പത്തിക വിവരങ്ങൾ, എൻ.പി.എ. വിവരങ്ങൾ എന്നിവ ഈ പഠനം വിശകലനം ചെയ്തിട്ടുണ്ട്. വായ്പയെടുത്തവർ നിശ്ചിത വായ്പാ തിരിച്ചടവ് ഷെഡ്യൂളുകൾ കൃത്യമായി പാലിക്കാൻ ഐ.ബി.സി. പ്രേരിപ്പിച്ചതായി ഈ പഠനം കണ്ടെത്തുന്നു. അവലോകന കാലയളവിൽ, രൂപയുടെ മൂല്യത്തിലും അക്കൗണ്ടുകളുടെ എണ്ണത്തിലും 'ഓവർഡ്യൂ' (കുടിശ്ശികയുള്ളത്) ആയി കണക്കാക്കപ്പെട്ടിരുന്ന വായ്പാ അക്കൗണ്ടുകളിൽ ഗണ്യമായ കുറവുണ്ടായതായി പഠനം ചൂണ്ടിക്കാണിക്കുന്നു.

അതുപോലെ, വായ്പാ അക്കൗണ്ടുകൾ 'ഓവർഡ്യൂ' വിഭാഗത്തിൽ നിന്നും 'നോർമൽ' (സാധാരണ) വിഭാഗത്തിലേക്ക് മാറുന്നതിന്റെ വാർഷിക അനുപാതം വർദ്ധിച്ചിട്ടുണ്ട്, ഇത് കോർപ്പറേറ്റുകളുടെ വായ്പാ സംസ്കാരത്തിൽ പുരോഗതിയുണ്ടായെന്ന വീക്ഷണത്തെ പിന്തുണയ്ക്കുന്നു. ഒരു വായ്പാ അക്കൗണ്ട് 'ഓവർഡ്യൂ' വിഭാഗത്തിൽ നിന്നും 'നോർമൽ' വിഭാഗത്തിലേക്ക് മാറുന്നതിന് മുൻപായി അതിൽ തുടരുന്ന ശരാശരി ദിവസങ്ങളുടെ എണ്ണം പോലും 248-344 ദിവസങ്ങളിൽ നിന്ന് 30-87 ദിവസങ്ങളായി കുറഞ്ഞിട്ടുണ്ട്. വായ്പയെടുത്തവരും വായ്പ നൽകിയവരും കുടിശ്ശികകൾ എത്രയും വേഗം പരിഹരിക്കാൻ ശ്രമിക്കുന്നുണ്ടെന്നാണ് ഇത് കാണിക്കുന്നത്.

അതേസമയം തന്നെ, പ്രവർത്തനപരമായ വെല്ലുവിളികൾ തുടർന്നും നിലനിന്നിരുന്നു. പല കേസുകളിലും ശരാശരി പരിഹാര സമയപരിധി നിയമപരമായ പരിധിയായ 330 ദിവസത്തേക്കാൾ കൂടുതലായി. തീർപ്പുകൽപ്പിക്കുന്നതിലുണ്ടായ കാലതാമസവും നീണ്ടുനിന്ന വ്യവഹാരങ്ങളും ചില നടപടികളിൽ ആസ്തികളുടെ മൂല്യം പരമാവധിയാക്കുന്നതിനെ ബാധിച്ചു.

ഈ വെല്ലുവിളികൾ ഉണ്ടായപ്പോഴും, ഇന്ത്യയുടെ സാമ്പത്തിക, കോർപ്പറേറ്റ് പരിഹാര ചട്ടക്കൂടിലെ ഒരു പ്രധാന ഘടനാപരമായ പരിഷ്കരണമാണ് ഇൻസോൾവൻസി ബാങ്ക്റപ്റ്റ്സി കോഡ്. ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (ഭേദഗതി) ആക്ട്, 2026 ഉൾപ്പെടെയുള്ള തുടർന്നുള്ള ഭേദഗതികൾ സമയപരിധി, സ്ഥാപനപരമായ കാര്യക്ഷമത, വായ്പ തിരിച്ചുപിടിക്കൽ ഫലങ്ങൾ എന്നിവ ഇനിയും മെച്ചപ്പെടുത്താൻ ലക്ഷ്യമിടുന്നു.

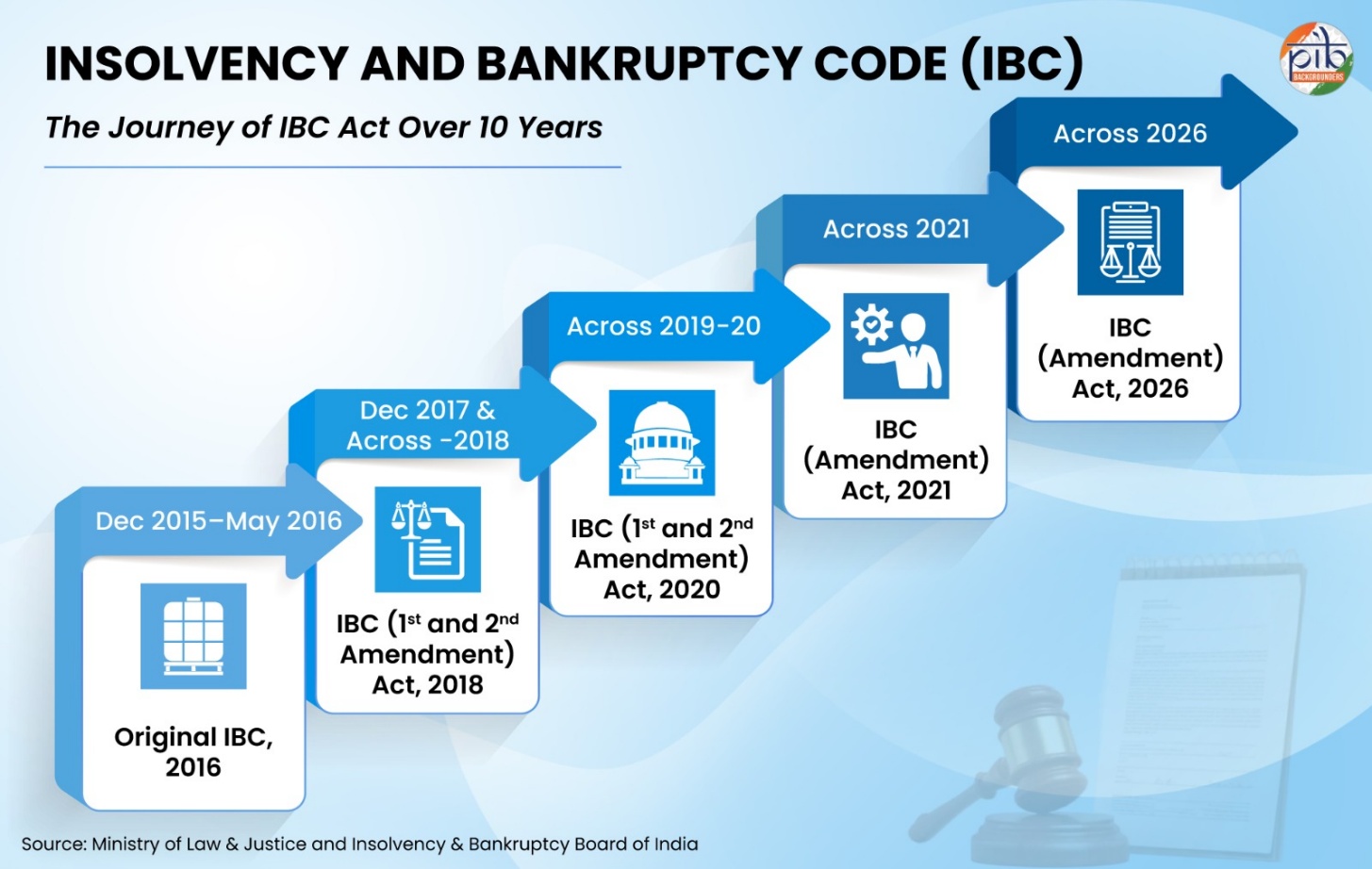

പാപ്പരത്ത കോഡിന്റെ നിയമനിർമ്മാണ പുരോഗതി

2026 ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (ഭേദഗതി) നിയമത്തിലേക്ക് നയിക്കുന്ന പരിഷ്കരണം നിരവധി നിയമനിർമ്മാണ ഭേദഗതികളിലൂടെ പാപ്പരത്ത ചട്ടക്കൂടിന്റെ പരിണാമത്തെ അടിസ്ഥാനമാക്കിയുള്ളതാണ്.

2026-ന് മുൻപ് അവതരിപ്പിക്കപ്പെട്ട പ്രധാന ഭേദഗതികളിൽ ഇവ ഉൾപ്പെടുന്നു:

- 2018 ഭേദഗതി: അപേക്ഷകൾ പിൻവലിക്കുന്നതിനുള്ള വ്യവസ്ഥകളും വോട്ടിംഗ് പരിധിയിലെ മാറ്റങ്ങളും ഉൾപ്പെടെ പരിഹാര ചട്ടക്കൂടിൽ കാര്യമായ പരിഷ്കാരങ്ങൾ അവതരിപ്പിച്ചു. ഇത് കടം നൽകിയവരുടെ പങ്കാളിത്തം കൂടുതൽ ശക്തിപ്പെടുത്തുകയും, പ്രധാന നിയമത്തിലെ സെക്ഷൻ 29A പ്രകാരമുള്ള യോഗ്യതാ മാനദണ്ഡങ്ങളിൽ മാറ്റം വരുത്തുകയും ചെയ്തു.

- 2019 ഭേദഗതി: പ്രക്രിയ പൂർത്തിയാക്കുന്നതിന് ആകെ 330 ദിവസത്തെ സമയപരിധി നിശ്ചയിച്ചുകൊണ്ട് പാപ്പരത്ത പരിഹാര ചട്ടക്കൂട് മെച്ചപ്പെടുത്തി.

- 2020 ഭേദഗതി: പരിഹാര പ്രക്രിയയ്ക്ക് ശേഷം കോർപ്പറേറ്റ് കടക്കാർക്ക് (കോർപ്പറേറ്റ് ഡെബ്റ്റേഴ്സ്) നിയമപരമായ പരിരക്ഷ നൽകുന്നത് ഉൾപ്പെടെയുള്ള പ്രധാന സുരക്ഷാ മുൻകരുതലുകൾ അവതരിപ്പിച്ചു. കൂടാതെ, കോവിഡ്-19 പശ്ചാത്തലത്തിൽ നിർദ്ദിഷ്ട വീഴ്ചകൾക്കുള്ള പാപ്പരത്ത നടപടികൾ താൽക്കാലികമായി നിർത്തിവെക്കുകയും ചെയ്തു.

- 2021 ഭേദഗതി: സൂക്ഷ്മ-ചെറുകിട-ഇടത്തരം സംരംഭങ്ങൾക്കായി (MSMEs) 'പ്രീ-പാക്കേജ്ഡ് പാപ്പരത്ത പരിഹാര പ്രക്രിയ' അവതരിപ്പിച്ചു. ഇത് കടം നൽകിയവരുടെ മേൽനോട്ടത്തിലും നിരീക്ഷണത്തിലും, കടക്കാരന്റെ കൈവശം തന്നെ നിയന്ത്രണം നിലനിർത്തിക്കൊണ്ടുള്ള വേഗതയേറിയ പരിഹാരം സാധ്യമാക്കി. പാപ്പരത്ത നടപടികളിലെ കാര്യക്ഷമതയും സമയപരിധിയും മെച്ചപ്പെടുത്തുന്നതിനുള്ള വ്യവസ്ഥകളും ഇതിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

2026 ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (ഭേദഗതി) നിയമത്തെക്കുറിച്ച് മനസ്സിലാക്കൽ

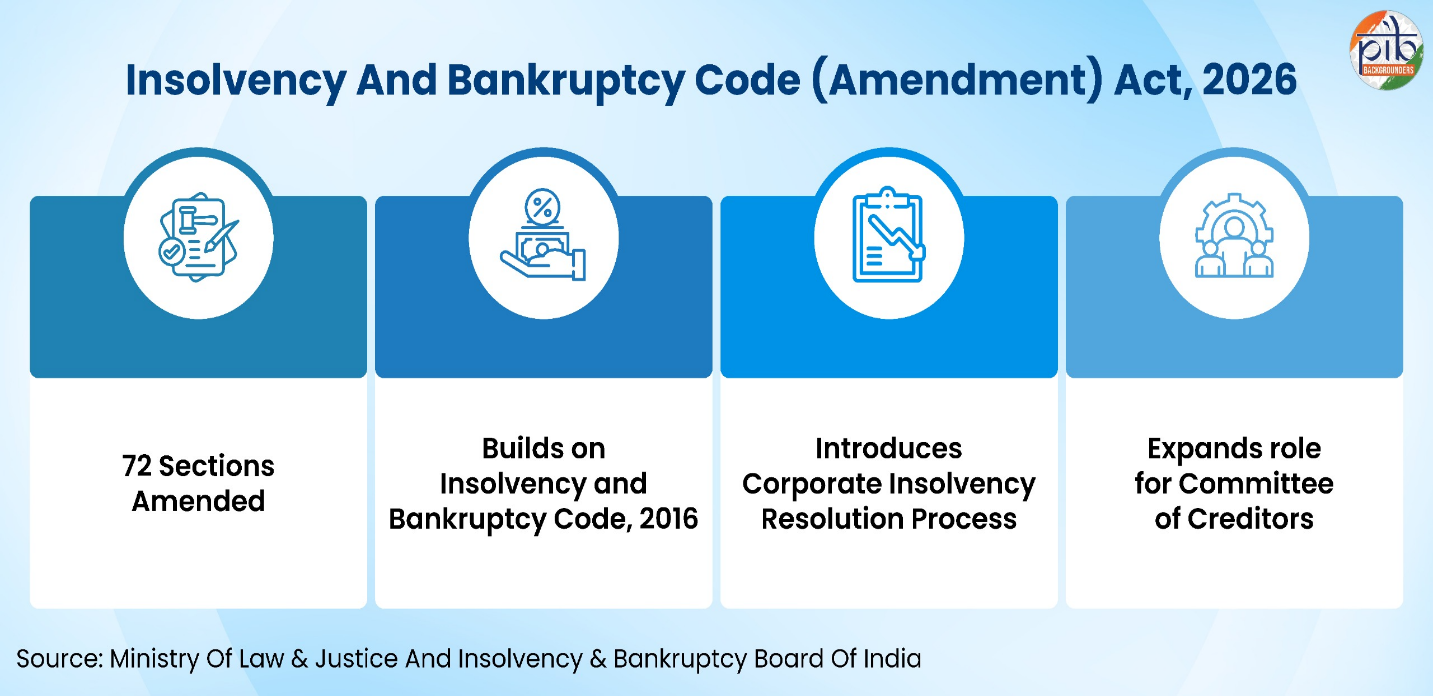

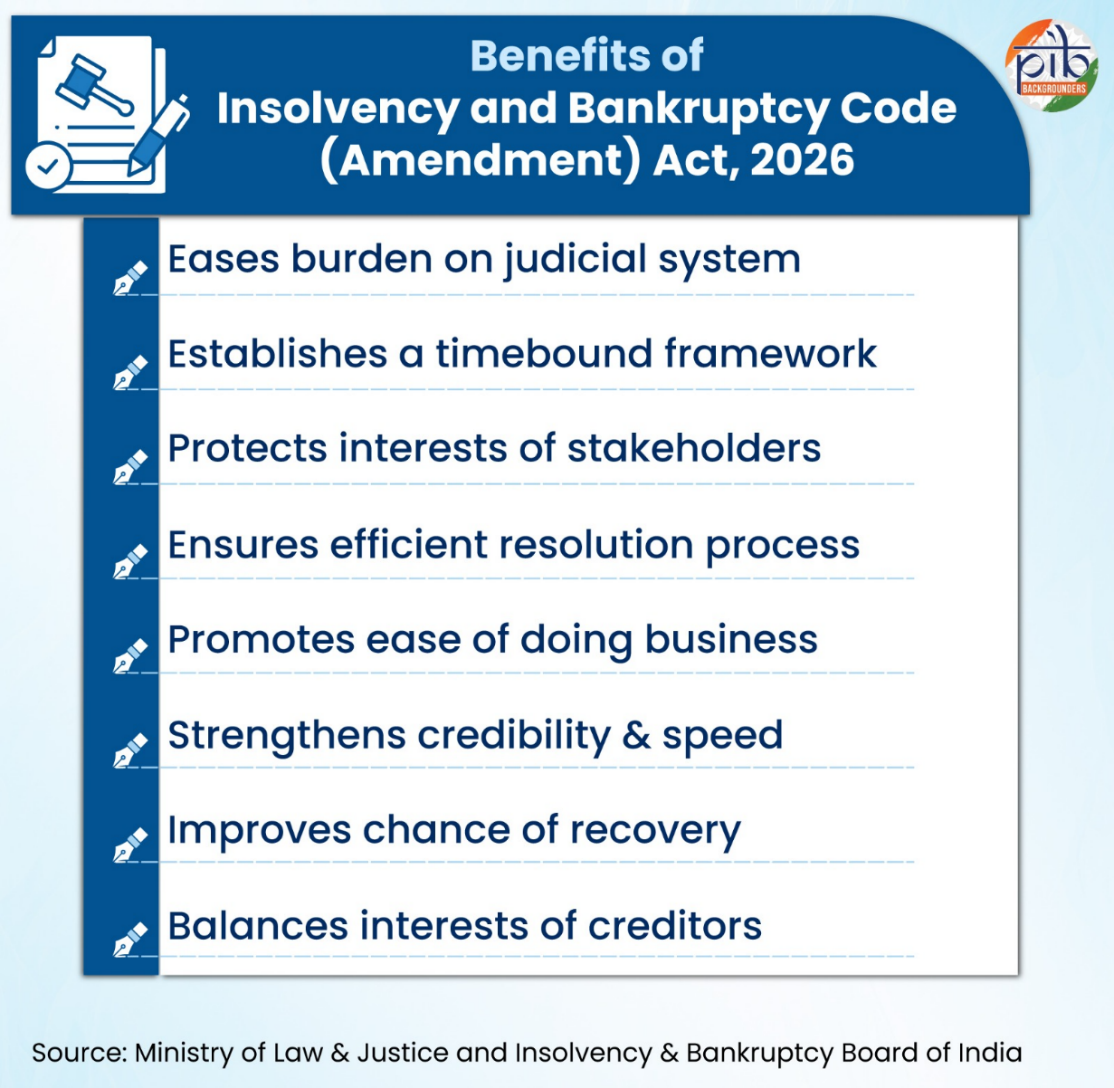

ഏകദേശം ഒരു പതിറ്റാണ്ടുകാലത്തെ നടപ്പാക്കൽ അനുഭവത്തിന് ശേഷം, 2016-ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡിനെ കൂടുതൽ മെച്ചപ്പെടുത്തിക്കൊണ്ടാണ് 2026-ലെ ഭേദഗതി നിയമം കൊണ്ടുവന്നിട്ടുള്ളത്. പാപ്പരത്ത പരിഹാരം, ലിക്വിഡേഷൻ നടപടികളിലെ കാലതാമസങ്ങൾ, നിയമപരമായ അവ്യക്തത മൂലമുണ്ടാകുന്ന വ്യവഹാരങ്ങൾ, പ്രവർത്തനപരമായ വെല്ലുവിളികൾ എന്നിവ പരിഹരിക്കാനാണ് ഇത് ലക്ഷ്യമിടുന്നത്.

ഈ നിയമം പാപ്പരത്ത പ്രക്രിയയുടെ വിവിധ ഘട്ടങ്ങളിലുടനീളം പരിഷ്കാരങ്ങൾ അവതരിപ്പിക്കുന്നു. ഇത് കേസുകൾ സ്വീകരിക്കുന്നതിനും അംഗീകരിക്കുന്നതിനുമുള്ള സമയപരിധി ശക്തമാക്കുന്നു. ലിക്വിഡേഷൻ ഘട്ടത്തിൽ കമ്മിറ്റി ഓഫ് ക്രെഡിറ്റേഴ്സിന്റെ (CoCs) പങ്ക് ഇത് വിപുലീകരിക്കുന്നു. കൂടാതെ ഈടുകൾ, ഒഴിവാക്കേണ്ട ഇടപാടുകൾ, പരിഹാര പദ്ധതികൾ എന്നിവയുമായി ബന്ധപ്പെട്ട വ്യവസ്ഥകളിൽ വ്യക്തത വരുത്തുകയും ചെയ്യുന്നു.

അംഗീകൃത പരിഹാര പദ്ധതികൾ നടപ്പിലാക്കുന്നതിനുള്ള സുരക്ഷാ മാർഗങ്ങൾ ഭേദഗതി അവതരിപ്പിക്കുന്നു. നിർദ്ദിഷ്ട കേസുകളിൽ ലൈസൻസുകൾ, പെർമിറ്റുകൾ, നിയന്ത്രണപരമായ അംഗീകാരങ്ങൾ എന്നിവയുടെ തുടർച്ച ഉറപ്പാക്കുന്നത് ഇതിൽ ഉൾപ്പെടുന്നു. കൂടാതെ, വഞ്ചനാപരവും തെറ്റായതുമായ വ്യാപാര ഇടപാടുകളുമായി ബന്ധപ്പെട്ട വ്യവസ്ഥകളെ ഇത് കൂടുതൽ ശക്തമാക്കുകയും ചെയ്യുന്നു.

നിർദ്ദിഷ്ട വിഭാഗങ്ങളിൽപ്പെട്ട കോർപ്പറേറ്റ് കടക്കാർക്കെതിരെ വായ്പ നൽകിയവർക്ക് തന്നെ പാപ്പരത്ത പരിഹാര പ്രക്രിയ ആരംഭിക്കാനുള്ള അനുമതി നൽകുന്നു എന്നതാണ് ഈ ഭേദഗതിയുടെ ഒരു പ്രധാന സവിശേഷത. കൂടാതെ, ലയനത്തിനും, പിരിച്ചുവിടൽ നടപടിക്രമങ്ങൾക്കും കൂടുതൽ ഘടനാപരമായ സമയപരിധിയും ഈ നിയമം അവതരിപ്പിക്കുന്നു.

മൊത്തത്തിൽ, ഈ ഭേദഗതി 2016-ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡിന്റെ കാതലായ ഘടന നിലനിർത്തിക്കൊണ്ടുതന്നെ, പാപ്പരത്ത ചട്ടക്കൂടിനെ കൂടുതൽ സമയബന്ധിതവും, പ്രവചനാതീതവും, പരിഹാരാധിഷ്ഠിതവുമാക്കാൻ ഭേദഗതി ശ്രമിക്കുന്നു.

2026-ലെ ഭേദഗതി നിയമത്തിലെ പ്രധാന മാറ്റങ്ങൾ

പുതിയൊരു ചട്ടക്കൂട് അവതരിപ്പിക്കുന്നതിന് പകരം 2016-ലെ പ്രധാന നിയമത്തിൽ കാലാകാലങ്ങളിൽ പ്രകടമായ വിടവുകൾ നികത്തുകയാണ് 2026-ലെ ഭേദഗതി നിയമം ചെയ്യുന്നത്. പ്രധാന മാറ്റങ്ങള് താഴെ:

നിയമം കൂടുതൽ വ്യക്തവും കൃത്യവുമാക്കൽ

- മുന്പ്: 2016-ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡിന് കീഴിലെ ചില പദങ്ങളും ആശയങ്ങളും നിർവചിക്കപ്പെടാത്തവയോ വ്യത്യസ്ത വ്യാഖ്യാനങ്ങൾക്ക് സാധ്യത നല്കുന്നതോ ആയിരുന്നു. ഇത് പലപ്പോഴും കടബാധ്യതാനിവാരണ നടപടികൾക്കിടെ വ്യവഹാരങ്ങൾക്കും കാലതാമസത്തിനും കാരണമായിരുന്നു.

- ഇപ്പോൾ: "സേവന ദാതാവ്” (service provider) , “ഒഴിവാക്കപ്പെടെണ്ട ഇടപാടുകൾ” (avoidance transaction), "വഞ്ചനാപരമോ തെറ്റായതോ ആയ വ്യാപാരം" (fraudulent or wrongful trading) തുടങ്ങിയ പദങ്ങൾക്ക് ഭേദഗതി കൃത്യമായ നിർവചനങ്ങൾ നൽകുന്നു. പാപ്പരത്ത നടപടികളുമായി ബന്ധപ്പെട്ട ഉദ്യോഗസ്ഥര്, പ്രൊഫഷണൽ ഏജൻസികൾ, കേന്ദ്രീകൃത വിവരശേഖരണ കേന്ദ്രങ്ങൾ, ദേശീയ പാപ്പരത്ത നിയന്ത്രണ ബോർഡില് രജിസ്റ്റർ ചെയ്ത വിജ്ഞാപനം ചെയ്യപ്പെട്ട വ്യക്തികൾ എന്നിവർ "സേവന ദാതാവ്" എന്ന നിർവചനത്തിൽ ഉൾപ്പെടുന്നതായി വ്യക്തമാക്കിയിട്ടുണ്ട്.

-

“ഈട് അവകാശം” സംബന്ധിച്ചും നിയമം വ്യക്തത നല്കുന്നു. കക്ഷികൾ തമ്മിലെ കരാറിലൂടെയോ ക്രമീകരണത്തിലൂടെയോ ഉണ്ടാകുന്ന സാഹചര്യങ്ങളിൽ മാത്രമേ ഈട് അവകാശം നിലനിൽക്കൂ എന്നും നിയമം വ്യക്തമാക്കുന്നു. കേവലം നിയമ നടപടികളിലൂടെ മാത്രം സൃഷ്ടിക്കപ്പെടുന്ന ഈട് അവകാശം ഈ നിർവചനത്തിൽ നിന്ന് ഒഴിവാക്കിയിട്ടുണ്ട്.

"ഒഴിവാക്കപ്പെടേണ്ട ഇടപാടുകള്" സംബന്ധിച്ചും ഭേദഗതി നിർവചനം നല്കുന്നു. കടം നൽകിയവർക്ക് അനായാസം മുൻഗണന നൽകുന്ന ഇടപാടുകളും ആസ്തികൾ യഥാർത്ഥ മൂല്യത്തെക്കാള് കുറഞ്ഞ വിലയ്ക്ക് കൈമാറുന്ന ഇടപാടുകളും കടം നൽകിയവരെ വഞ്ചിക്കുന്നതോ അന്യായ വായ്പാ ക്രമീകരണങ്ങൾ ഉണ്ടാക്കുന്നതോ ആയ ഇടപാടുകളും ഇതിൽ ഉൾപ്പെടുന്നു. പ്രധാന നിയമത്തിലെ സെക്ഷൻ 66-ന് കീഴിൽ "വഞ്ചനാപരമോ തെറ്റായതോ ആയ വ്യാപാരം" എന്നതും പ്രത്യേകം നിർവചിച്ചിട്ടുണ്ട്.

പാപ്പരത്ത നടപടികളിലേക്ക് അതിവേഗ പ്രവേശം ഉറപ്പാക്കൽ

- മുന്പ്: പാപ്പരത്ത അപേക്ഷകൾ സ്വീകരിക്കാന് സമയപരിധി ഉണ്ടായിരുന്നെങ്കിലും വൈകൽ പതിവായിരുന്നു. പലപ്പോഴും ഇതിന് വ്യക്തമായ വിശദീകരണങ്ങളും ഉണ്ടായിരുന്നില്ല. ഇത് നിയമത്തിന്റെ നിശ്ചിത സമയബന്ധിത സ്വഭാവത്തെ ദുർബലപ്പെടുത്തി.

- ഇപ്പോൾ: നടപടികളില് തീർപ്പുകൽപ്പിക്കുന്ന അധികാരസമിതി 14 ദിവസത്തിനകം അപേക്ഷകളിൽ തീർപ്പ് കൽപ്പിക്കണം. ഈ സമയപരിധി പാലിക്കാൻ കഴിഞ്ഞില്ലെങ്കിൽ അതിന്റെ കാരണങ്ങൾ ഔദ്യോഗികമായി രേഖപ്പെടുത്തണം. ഇത് വ്യവസ്ഥയെ കൂടുതൽ ഉത്തരവാദിത്തപൂര്ണമാക്കുന്നു.

-

കേസുകൾ പിൻവലിക്കുന്നതിൽ അച്ചടക്കം കൊണ്ടുവരൽ

- മുന്പ്: നടപടിക്രമങ്ങള് പുരോഗതി പ്രാപിച്ച ഘട്ടങ്ങളിൽ പോലും കേസുകൾ പിൻവലിക്കാൻ സാധിക്കുമായിരുന്നു. ചില സന്ദർഭങ്ങളിൽ ഇത് പ്രക്രിയയുമായി ബന്ധപ്പെട്ട് ഇതിനകം വിനിയോഗിച്ച ഗണ്യമായ സമയവും ശ്രമവും പാഴാകുന്നതിന് കാരണമായി.

- ഇപ്പോൾ: കേസുകൾ പിൻവലിക്കുന്നതിന് നിയന്ത്രണങ്ങൾ ഏർപ്പെടുത്തിയിട്ടുണ്ട്. ക്രെഡിറ്റേഴ്സ് കമ്മിറ്റി രൂപീകരിക്കുന്നതിന് മുൻപും, പരിഹാര പദ്ധതികൾ ക്ഷണിച്ചതിന് ശേഷവും കേസുകൾ പിൻവലിക്കാൻ സാധിക്കില്ല. നിർണായക ഘട്ടങ്ങളിലെ തടസ്സങ്ങൾ ഒഴിവാക്കാൻ ഇത് സഹായിക്കുന്നു. പ്രക്രിയയിലുടനീളം സ്ഥിരത കൊണ്ടുവരുന്ന ഈ മാറ്റം ബന്ധപ്പെട്ട കക്ഷികളുടെ താല്പര്യങ്ങൾ സംരക്ഷിക്കുന്നു.

-

മൊറട്ടോറിയം പരിരക്ഷ ശക്തമാക്കൽ

- മുന്പ്: മൊറട്ടോറിയം നടപ്പാക്കുന്ന രീതിയിൽ പ്രത്യേകിച്ച് ജാമ്യവ്യവസ്ഥകൾ ഉൾപ്പെട്ട കേസുകളിൽ ചില വിടവുകൾ ഉണ്ടായിരുന്നു. കടം നൽകിയവർക്ക് ചിലപ്പോൾ പരോക്ഷമായ മാർഗങ്ങളിലൂടെ സമാന്തര നടപടികൾ ആരംഭിക്കാൻ കഴിയുമായിരുന്നു.

- ഇപ്പോൾ: ഇത്തരം സാഹചര്യങ്ങൾക്കും മൊറട്ടോറിയം ബാധകമാണെന്ന് ഭേദഗതി വ്യക്തമാക്കുന്നു. പാപ്പരത്ത നടപടിക്രമങ്ങളെ മറികടക്കാൻ ജാമ്യവ്യവസ്ഥകള് ഉപാധിയാക്കി മാറ്റില്ലെന്ന് ഇത് ഉറപ്പാക്കുന്നു. പരിഹാര നടപടികളിലൂടെ കടന്നുപോകുന്ന കമ്പനികള്ക്ക് സമാന്തരമായി കടം തിരിച്ചുപിടിക്കുന്ന നടപടികളിൽ നിന്ന് മുക്തവും കൂടുതൽ സുരക്ഷിതവുമായ അന്തരീക്ഷം ഇതിലൂടെ ലഭിക്കുന്നു.

നടപടിക്രമങ്ങളുടെ കാര്യക്ഷമതയും വിവരലഭ്യതയും മെച്ചപ്പെടുത്തൽ

- മുന്പ്: കടബാധ്യത പരിഹാരനടപടികളുമായി ബന്ധപ്പെട്ട പ്രൊഫഷണലുകളെ നിയമിക്കുന്നതിലെ കാലതാമസവും പ്രധാന പങ്കാളികളുടെ സഹകരണക്കുറവും പലപ്പോഴും പ്രക്രിയയുടെ വേഗം കുറച്ചു. പല കേസുകളിലും ആവശ്യമായ നിർണായക വിവരങ്ങൾ എളുപ്പത്തിൽ ലഭ്യമായിരുന്നില്ല.

- ഇപ്പോൾ: പരിഹാരനടപടികളുമായി ബന്ധപ്പെട്ട പ്രൊഫഷണലുകളുടെ നിയമന നടപടികൾ ലളിതമാക്കുന്ന ഭേദഗതി പ്രാഥമിക കാലതാമസം കുറയ്ക്കുന്നു. സഹകരണ ബാധ്യത കൂടുതൽ വ്യാപിപ്പിച്ച് ജീവനക്കാർ, പ്രൊമോട്ടർമാർ, മറ്റ് അനുബന്ധ വ്യക്തികൾ എന്നിവർ പ്രക്രിയയിലുടനീളം സഹായം നൽകണമെന്ന് ഭേദഗതിയില് നിർബന്ധമാക്കിയിട്ടുണ്ട്. അതിവേഗ നിയമനങ്ങളും മെച്ചപ്പെട്ട വിവരലഭ്യതയും വഴി പരിഹാരപ്രക്രിയ കൂടുതൽ കാര്യക്ഷമമാവുകയും വ്യക്തികള് സ്വമേധയാ സഹകരിക്കുന്നതിനെ മാത്രം ആശ്രയിക്കുന്നത് കുറയുകയും ചെയ്യുന്നു.

എല്ലാ ഘട്ടങ്ങളിലും കടം നൽകിയവരുടെ പങ്ക് വർധിപ്പിക്കൽ

- മുന്പ്: പരിഹാര നടപടികളുമായി ബന്ധപ്പെട്ട ഘട്ടത്തിൽ ക്രെഡിറ്റേഴ്സ് കമ്മിറ്റിക്ക് കേന്ദ്ര സ്ഥാനമുണ്ടായിരുന്നെങ്കിലും സ്ഥാപനം നിർത്തലാക്കുന്ന ഘട്ടം ആരംഭിക്കുന്നതോടെ അവരുടെ സ്വാധീനം ഗണ്യമായി കുറയുമായിരുന്നു. ഇത് വിവിധ ഘട്ടങ്ങളില് തീരുമാനങ്ങൾ എടുക്കുന്നതിൽ പൊരുത്തക്കേടിന് കാരണമായി.

- ഇപ്പോൾ: കടം നൽകിയവരുടെ പങ്ക് സ്ഥാപനം നിർത്തലാക്കുന്ന ഘട്ടത്തിലേക്കും ഈ ഭേദഗതി വ്യാപിപ്പിക്കുന്നു. സ്ഥാപനം നിർത്തലാക്കുന്ന നടപടികൾക്ക് മേൽനോട്ടം വഹിക്കാനും ആവശ്യമെങ്കിൽ ആസ്തി വിനിയോഗ ഉദ്യോഗസ്ഥനെ മാറ്റാനും നിയമിക്കാനും അവർക്ക് അധികാരം നൽകിയിട്ടുണ്ട്. പാപ്പരത്ത പ്രക്രിയയുടെ മുഴുവൻ ഘട്ടങ്ങളിലും കടം നൽകിയവർക്ക് തന്നെയായിരിക്കും നിയന്ത്രണം. ഈ തുടർച്ച മേൽനോട്ടം മെച്ചപ്പെടുത്തുകയും കടം തിരിച്ചുപിടിക്കുകയെന്ന ലക്ഷ്യത്തിനനുസൃതമായി തന്നെ തീരുമാനങ്ങൾ മുന്നോട്ട് പോകുന്നുവെന്ന് ഉറപ്പാക്കുകയും ചെയ്യുന്നു.

കഴിഞ്ഞകാല ഇടപാടുകളിലെ ഉത്തരവാദിത്തം ഉറപ്പാക്കൽ

- മുന്പ്: ആസ്തികളുടെ അന്യായ കൈമാറ്റം, ചില കടക്കാർക്ക് മാത്രം മുൻഗണന, വഞ്ചനാപരമായ പ്രവർത്തനങ്ങൾ എന്നിവയുമായി ബന്ധപ്പെട്ട ഇടപാടുകൾ പലപ്പോഴും പ്രധാന പാപ്പരത്ത നടപടികളിൽ നിന്ന് വ്യത്യസ്തമായാണ് പരിശോധിച്ചിരുന്നത്. പരിഹാര നടപടികളോ ആസ്തി വിനിയോഗമോ പൂർത്തിയായ ശേഷവും ഇത്തരം നടപടികൾ തുടരുന്നതിനെക്കുറിച്ച് അനിശ്ചിതത്വം നിലനിന്നിരുന്നു.

- ഇപ്പോൾ: ഒഴിവാക്കേണ്ട ഇടപാടുകൾ, വഞ്ചനാപരമോ തെറ്റായതോ ആയ വ്യാപാരം എന്നിവയുമായി ബന്ധപ്പെട്ട നടപടികൾ പാപ്പരത്ത പരിഹാര പ്രക്രിയയോ സ്ഥാപനം നിര്ത്തലാക്കുന്നതുമായി ബന്ധപ്പെട്ട പ്രക്രിയയോ പൂർത്തിയായ ശേഷവും തുടരാമെന്ന് ഭേദഗതി വ്യക്തമാക്കുന്നു. ഇത്തരം ഇടപാടുകൾ പരിഹാരനടപടികളുമായി ബന്ധപ്പെട്ട പ്രൊഫഷണലോ ആസ്തി വിനിയോഗ ഉദ്യോഗസ്ഥനോ റിപ്പോർട്ട് ചെയ്യാത്തപക്ഷം കടം നൽകിയവർക്കോ അംഗങ്ങൾക്കോ പങ്കാളികൾക്കോ നടപടിക്രമം തീര്പ്പാക്കുന്ന അധികൃതരെ സമീപിക്കാനും നിയമം അനുവദിക്കുന്നു.

പരിഹാരത്തിനായുള്ള ആസ്തികളുടെ പരിധി വിപുലീകരണം

- മുന്പ്: പരിഹാര പ്രക്രിയ പ്രധാനമായും കോർപ്പറേറ്റ് കടക്കാരന്റെ ആസ്തികളിൽ മാത്രമാണ് ശ്രദ്ധ കേന്ദ്രീകരിച്ചിരുന്നത്. അത്തരം ആസ്തികൾ മതിയാകാതെ വരുന്ന സാഹചര്യങ്ങളിൽ ഇത് കടം തിരിച്ചുപിടിക്കുന്നതിനെ പരിമിതപ്പെടുത്തിയിരുന്നു.

- ഇപ്പോൾ: കടം നൽകിയവരുടെ അംഗീകാരത്തിനും ചില നിബന്ധനകൾക്കും വിധേയമായി ഈട് നിന്നവരുടെ ആസ്തികളും പരിഹാര പ്രക്രിയയിൽ ഉൾപ്പെടുത്താൻ ഭേദഗതി അനുവദിക്കുന്നു. ആസ്തികളുടെ ഈ ശേഖരം വിപുലീകരിക്കുന്നതിലൂടെ പ്രത്യേകിച്ച് ജാമ്യവ്യവസ്ഥകള് ഉൾപ്പെട്ട സങ്കീർണ സാമ്പത്തിക ഘടനകളിൽ കടം തിരിച്ചുപിടിക്കാന് സാധ്യതകൾ വർധിക്കുന്നു.

കടം നൽകിയ എല്ലാവർക്കും ന്യായമായ പരിഗണന ഉറപ്പാക്കുന്നു

- മുന്പ്: പരിഹാര പദ്ധതികള് നീതിപൂർവമല്ല പരിഗണിക്കുന്നതെന്ന് വിയോജിപ്പ് പ്രകടിപ്പിക്കുന്ന കടക്കാർക്ക് പലപ്പോഴും തോന്നിയിരുന്നു. ഇത് തർക്കങ്ങൾക്കും വ്യവഹാരങ്ങൾക്കും വഴിവെച്ചു.

ഇപ്പോൾ: സെക്ഷൻ 53-ന് കീഴിലെ മുൻഗണനാക്രമമനുസരിച്ച് പരിഹാര പദ്ധതികളിലെ തുക വിതരണം ചെയ്യുകയാണെങ്കിൽ വിയോജിപ്പ് പ്രകടിപ്പിക്കുന്ന കടക്കാർക്ക് ആസ്തി വിറ്റഴിക്കൽ മൂല്യവും പരിഹാര പദ്ധതി പ്രകാരം ലഭിക്കേണ്ട തുകയും തമ്മില് താരതമ്യം ചെയ്ത് ഇതിൽ കുറഞ്ഞ തുക ലഭിക്കുമെന്ന് നിയമം വ്യക്തമായി വ്യവസ്ഥ

- ചെയ്യുന്നു. കൂടുതൽ നീതിപൂർവമായ അന്തരീക്ഷം കൊണ്ടുവരുന്ന ഈ നടപടി തർക്കങ്ങൾ കുറയ്ക്കുകയും പരിഹാര പദ്ധതികള് എല്ലാ കക്ഷികൾക്കും കൂടുതൽ സ്വീകാര്യമാക്കുകയും ചെയ്യുന്നു.

പരിഹാര പദ്ധതികള് കൂടുതൽ പ്രായോഗികവും നിര്വ്വഹണപരവുമാക്കല്

- മുന്പ്: അംഗീകാരം ലഭിച്ച ശേഷവും ലൈസൻസുകൾ, നിയന്ത്രണ അനുമതികൾ, മുൻകാല ബാധ്യതകൾ എന്നിവയുമായി ബന്ധപ്പെട്ട വെല്ലുവിളികളും പ്രശ്നങ്ങളും പരിഹാര പദ്ധതികളില് നേരിട്ടിരുന്നു. ഇത് വലിയൊരു അനിശ്ചിതത്വം സൃഷ്ടിച്ചു.

- ഇപ്പോൾ: പരിഹാര പദ്ധതികള്ക്ക് ഘട്ടങ്ങളായ അംഗീകാരം ഈ ഭേദഗതി അനുവദിക്കുന്നു. കൂടാതെ ലൈസൻസുകൾക്കും നിയന്ത്രണ അനുമതികൾക്കും സംരക്ഷണം നൽകുന്ന ഭേദഗതി മുൻകാല ക്ലെയിമുകൾ എങ്ങനെ കൈകാര്യം ചെയ്യണമെന്ന് വ്യക്തമാക്കുകയും ചെയ്യുന്നു. ഇത് പരിഹാര പദ്ധതികളെ പ്രായോഗിക തലത്തിൽ കൂടുതൽ ഫലപ്രദമാക്കുകയും കടക്കെണിയിലായ കമ്പനികളുടെ പുനരുജ്ജീവനത്തിന് സാധ്യത വർധിപ്പിക്കുകയും ചെയ്യുന്നു.

സ്ഥാപനം നിര്ത്തലാക്കുന്നതിന് മുൻപ് ഇളവുകൾ നൽകൽ

- മുന്പ്: സ്ഥാപനം നിര്ത്തലാക്കുന്ന ഘട്ടത്തിലേക്ക് നീങ്ങിക്കഴിഞ്ഞാൽ പുതിയ സാധ്യതകൾ ഉയർന്നുവന്നാൽ പോലും പരിഹാര പദ്ധതികളെക്കുറിച്ച് വീണ്ടും ആലോചിക്കാൻ പരിമിതമായ അവസരം മാത്രമാണ് ഉണ്ടായിരുന്നത്.

- ഇപ്പോൾ: സ്ഥാപനം നിര്ത്തലാക്കുന്നത് സംബന്ധിച്ച നടപടികള് അന്തിമമാകുന്നതിന് മുൻപ് നിശ്ചിത സമയപരിധിയ്ക്കകം പരിഹാര പദ്ധതികള് ഒറ്റത്തവണയായി പുനഃസ്ഥാപിക്കാൻ ഭേദഗതി അനുവദിക്കുന്നു. ഇതിലൂടെ നിലനിൽക്കാൻ സാധ്യതയുള്ള സംരംഭങ്ങള്ക്ക് പുനരുജ്ജീവനത്തിന് അധിക അവസരം ലഭിക്കുകയും അകാലത്തില് സ്ഥാപനം നിര്ത്തലാക്കുന്ന സാഹചര്യം ഒഴിവാക്കപ്പെടുകയും ചെയ്യുന്നു.

സ്ഥാപനം നിര്ത്തലാക്കുന്നത് കൂടുതൽ ഘടനാപരവും സമയബന്ധിതവുമാക്കൽ

- മുന്പ്: സ്ഥാപനം നിര്ത്തലാക്കുന്ന നടപടികൾക്ക് പലപ്പോഴും വ്യക്തമായ സമയപരിധിയോ കൃത്യമായ മേൽനോട്ടമോ ഉണ്ടായിരുന്നില്ല. ഇത് സ്ഥാപനങ്ങൾ അടച്ചുപൂട്ടുന്ന പ്രക്രിയ നീണ്ടുപോകാൻ കാരണമായി.

- ഇപ്പോൾ: സ്ഥാപനം നിര്ത്തലാക്കുന്ന ഘട്ടത്തിൽ കൃത്യമായ സമയപരിധികളും വ്യക്തമായ ചുമതലകളും മെച്ചപ്പെട്ട മേൽനോട്ടവും ഭേദഗതി കൊണ്ടുവരുന്നു. പരിഹാര നടപടികള് പരാജയപ്പെട്ടാല് സ്ഥാപനം നിർത്തലാക്കുന്ന പ്രക്രിയ വേഗതമേറിയതും കൂടുതൽ വ്യവസ്ഥാപിതവുമാകാന് ഇത് സഹായിക്കുന്നു.

കടം നൽകിയവരുടെ നേതൃത്വത്തില് പുതിയ പാപ്പരത്ത പ്രക്രിയ അവതരിപ്പിക്കൽ

- മുന്പ്: എല്ലാ പാപ്പരത്ത നടപടികൾക്കും തീര്പ്പാക്കല് അധികൃതരുടെ ഔദ്യോഗിക അംഗീകാരം ആവശ്യമായിരുന്നു. ഇത് പ്രാരംഭ ഘട്ടത്തിൽ കാലതാമസത്തിന് കാരണമായിരുന്നു.

- ഇപ്പോൾ: നിശ്ചിത അംഗീകാര പരിധികൾക്കും നടപടിക്രമങ്ങളിലെ സുരക്ഷാ മാനദണ്ഡങ്ങൾക്കും വിധേയമായി കടം നൽകിയവര്ക്ക് നേരിട്ട് പാപ്പരത്ത നടപടികൾ ആരംഭിക്കാവുന്ന പുതിയ സംവിധാനം നിലവിൽ വന്നിട്ടുണ്ട്. ഈ പ്രക്രിയ സമയബന്ധിതവുമാണ്. ഇത് പാപ്പരത്ത നടപടികളുമായി ബന്ധപ്പെട്ട സംവിധാനത്തിലേക്ക് കൂടുതൽ ഇളവുകൾ കൊണ്ടുവരികയും ഔദ്യോഗിക അംഗീകാര ഘട്ടങ്ങളെ ആശ്രയിക്കുന്നത് കുറയ്ക്കുകയും ചെയ്യുന്നു. ഇത് കാലതാമസം ഒഴിവാക്കി സംവിധാനത്തെ കൂടുതൽ കാര്യക്ഷമമാക്കുന്നു.

ശക്തമായ പാപ്പരത്ത ചട്ടക്കൂടിലേക്ക്

കഴിഞ്ഞ പതിറ്റാണ്ടിനിടെ 2016-ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് ഇന്ത്യയുടെ പാപ്പരത്ത പരിഹാര ചട്ടക്കൂടിന് പുതുരൂപം നൽകിയിട്ടുണ്ട്. സാമ്പത്തിക പ്രതിസന്ധികളെ നേരിടുന്നതിന് കൂടുതൽ ഘടനാപരവും കടം നൽകിയവര് നയിക്കുന്നതുമായ സമീപനം ഇത് അവതരിപ്പിച്ചു. പ്രായോഗിക നിര്വഹണ അനുഭവങ്ങൾ, കോടതി വ്യാഖ്യാനങ്ങൾ, നിയമനിർമാണ പരിഷ്കാരങ്ങൾ എന്നിവയിലൂടെ ഈ ചട്ടക്കൂട് കൂടുതൽ വിപുലീകരിക്കപ്പെട്ടു.

2026-ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (ഭേദഗതി) നിയമം ഈ വികാസത്തിന്റെ അടുത്ത ഘട്ടത്തെ പ്രതിഫലിപ്പിക്കുന്നു. നടപടിക്രമങ്ങളിലെ നിശ്ചയദാർഢ്യം മെച്ചപ്പെടുത്താനും സമയപരിധികൾ ശക്തമാക്കാനും ഭേദഗതി ലക്ഷ്യമിടുന്നു. കൂടാതെ, പാപ്പരത്ത പരിഹാര പദ്ധതികള്, സ്ഥാപനം നിര്ത്തലാക്കുന്നതുമായി ബന്ധപ്പെട്ട നടപടികൾ എന്നിവയുടെ ഫലപ്രാപ്തി വർധിപ്പിക്കാനും ഇത് ഉദ്ദേശിക്കുന്നു. ഈ പരിഷ്കാരങ്ങൾ ഒരുമിച്ച് ഇന്ത്യയിൽ കൂടുതൽ കാര്യക്ഷമവും സുനിശ്ചിതവുമായ പാപ്പരത്ത ചട്ടക്കൂടിന് പിന്തുണ നൽകുന്നു.

അവലംബം

INSOLVENCY & BANKRUPTCY BOARD OF INDIA

https://ibbi.gov.in/?indexpagetemp=home

https://ibbi.gov.in/uploads/resources/2ce0f4a4a146d49fb96f4939aa4fbe25.pdf

https://ibbi.gov.in/BLRCReportVol1_04112015.pdf

https://ibbi.gov.in/uploads/whatsnew/9f9dc60d2f3d49b5ab5aed5dfad2ba1a.pdf

https://ibbi.gov.in/legal-framework/act

https://ibbi.gov.in/uploads/publication/63ca2664fde1e59fb2c438e93a0d50f6.pdf

https://ibbi.gov.in/uploads/publication/e42fddce80e99d28b683a7e21c81110e.pdf

https://ibbi.gov.in/uploads/whatsnew/7373b47de45dd16da8313f1863709fcb.pdf

https://ibbi.gov.in/uploads/resources/57420f272e1515f0c9c137f1a6423d78.pdf

MINISTRY OF FINANCE

https://www.pib.gov.in/newsite/printrelease.aspx?relid=145286®=3&lang=2#:~:text=Parliament%20passes%20the%20Insolvency%20and,are%20almost%20a%20century%20old.

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=1696288®=3&lang=2

https://www.pib.gov.in/newsite/PrintRelease.aspx?relid=110730®=3&lang=2#:~:text=Bankruptcy%20Reforms%20Committee,Ministry%20of%20Finance%2C%20Room%20no.

MINISTRY OF LAW & JUSTICE

https://www.indiacode.nic.in/bitstream/123456789/2154/5/A2016-31.pdf

https://ibbi.gov.in/uploads/legalframwork/2026-04-07-115842-i5nsk-7ed69ef2a4d23a8b0d472cc0fcd55e79.pdf

https://ibbi.gov.in/webadmin/pdf/whatsnew/2018/Aug/The%20Insolvency%20and%20Bankruptcy%20Code%20%28Second%20Amendment%29%20Act%2C%202018_2018-08-18%2018%3A42%3A09.pdf

https://ibbi.gov.in/uploads/legalframwork/d36301a7973451881e00492419012542.pdf

https://ibbi.gov.in/uploads/legalframwork/0150ec26cf05f06e66bd82b2ec4f6296.pdf

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

MINISTRY OF CORPORATE AFFAIRS

https://ibbi.gov.in/uploads/whatsnew/press_release_of_IBC_Code-1.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2117411®=3&lang=2

https://ibbi.gov.in/uploads/resources/d75daa3a490fc1bc316632cd993fca06.pdf?utm

LOK SABHA

https://sansad.in/getFile/BillsTexts/LSBillTexts/Asintroduced/INSOLVENCY%20as%20intro812202584142PM.pdf?source=legislation

https://sansad.in/getFile/app/lsscommittee/Select%20Committee%20on%20The%20Insolvency%20And%20Bankruptcy%20Code%20(Amendment)%20Bill,%202025/pr_files/ENG%20Press%20Release%20-%20Report%20on%20examination%20of%20the%20IBC%20Amendment%20Bill%202025.pdf?source=app#:~:text=Shri%20Baijayant%20Panda%2C%20Chairperson%20of,its%20report%20to%20the%20Parliament.

https://sansad.in/ls/legislation/bills

https://sansad.in/getFile/loksabhaquestions/annex/187/AU3813_3TnFbA.pdf?source=pqals

THE INSTITUTE OF COMPANY SECRETARIES OF INDIA

https://www.icsi.edu/media/webmodules/ILP_Study_with_TP.pdf#:~:text=ii%20Page%203%20iii%20Insolvency%20occurs%20when,is%20not%20exactly%20the%20same%20as%20insolvency.

https://www.icsi.edu/ccgrt/research/bare-acts/corporate-laws/

OTHERS

https://www.newsonair.gov.in/parliament-passes-insolvency-and-bankruptcy-code-bill-2026/

https://www.mygov.in/group-issue/interim-recommendations-bankruptcy-law-reforms-committee-blrc/?page=0%2C10#:~:text=A%20Committee%20was%20formed%20under,%E2%80%A2

https://www.ey.com/en_in/insights/strategy-transactions/nine-years-of-ibc-transforming-india-s-insolvency-landscape

Click To See PDF

***

(Explainer ID: 158709)

आगंतुक पटल : 16

Provide suggestions / comments