Economy

ভাৰতত এ.আই.-চালিত বিত্তীয় সমাৱেশ

Posted On:

13 MAY 2026 11:07AM

|

মূল বৈশিষ্ট্যসমূহ

|

- ডিজিটেল ৰাজহুৱা আন্তঃগাঁথনি আৰু কৃত্ৰিম বুদ্ধিমত্তাই বৃদ্ধিযোগ্য আৰু সুৰক্ষিত এ.আই.-নেতৃত্বাধীন বিত্তীয় সেৱাক মেৰুদণ্ড প্ৰদান কৰে।

- ইউ.এল.আই.য়ে একাধিক তথ্যৰ উৎসলৈ ডিজিটেল প্ৰৱেশ সক্ষম কৰে আৰু ইউ.পি.আই.য়ে মোবাইল প্লেটফৰ্মৰ জৰিয়তে যিকোনো দুটা বেংক একাউণ্টৰ মাজত তৎক্ষণাত ধন স্থানান্তৰৰ অনুমতি প্ৰদান কৰে।

- বেংকিং শব্দভাণ্ডাৰ, নিয়ন্ত্ৰণমূলক নিৰ্দেশনা আৰু উদ্যোগ-নিৰ্দিষ্ট প্ৰয়োগসমূহ একত্ৰিত কৰা “বেংকিং ভাষিনী” মডেল বিকশিত কৰা হ’ব।

- নিয়ন্ত্ৰণমূলক ছেণ্ডবক্সৰ বাবে কাঠামো সক্ষম কৰাটোৱে দায়িত্বশীল উদ্ভাৱনক লাভান্বিত কৰে, দক্ষতা বৃদ্ধি কৰে আৰু ফিনটেক খণ্ডত গ্ৰাহকসকলক উপকৃত কৰে।

- এ.আই.-চালিত সমাধানসমূহে গতানুগতিক ক্ৰেডিট স্ক’ৰিং মডেলৰ বাহিৰলৈ যায় আৰু এম.এছ.এম.ই.সমূহৰ অনানুষ্ঠানিক ঋণৰ ওপৰত নিৰ্ভৰশীলতা হ্ৰাস কৰে।

|

ডিজিটেল-ফাৰ্ষ্ট অৰ্থনীতিত বিত্তীয় অন্তৰ্ভুক্তিৰ পুনৰ কল্পনা কৰা-

শক্তিশালী ডিজিটেল ৰাজহুৱা আন্তঃগাঁথনি (ডি.পি.আই.) আৰু কৃত্ৰিম বুদ্ধিমত্তা (এ.আই.)ৰ অভিসৰণৰ দ্বাৰা ভাৰতৰ বিত্তীয় অন্তৰ্ভুক্তিৰ যাত্ৰাত এক আৰ্হি পৰিৱৰ্তন ঘটিছে হৈছে| মৌলিক বেংকিং প্ৰৱেশ সম্প্ৰসাৰণৰ প্ৰচেষ্টা হিচাপে আৰম্ভ হোৱা কথাটোৱে প্ৰযুক্তি-নেতৃত্বশীল পৰিৱেশ তন্ত্ৰলৈ বিকশিত হৈছে যিয়ে বুদ্ধিমত্তাসম্পন্ন, অন্তৰ্ভুক্ত আৰু বাস্তৱ সময়ৰ বিত্তীয় সেৱাসমূহ পৰিসৰত প্ৰদান কৰাত মনোনিৱেশ কৰিছে। বিশাল ডিজিটেল ফুটপ্ৰিণ্ট, উন্নত বিশ্লেষণ আৰু সন্মতি-ভিত্তিক ডাটা-শ্বেয়াৰিং কাঠামোৰ সহায় লৈ এ.আই.য়ে বিত্তীয় সেৱাসমূহ কেনেকৈ ডিজাইন আৰু প্ৰদান কৰা হয় তাক ৰূপান্তৰিত কৰিছে| লগতে ই দক্ষতা বৃদ্ধি কৰিছে, আউটৰিচ সম্প্ৰসাৰণ কৰিছে, আৰু অধিক ব্যক্তিগতকৃত বিত্তীয় সমাধান সক্ষম কৰিছে।

এই ৰূপান্তৰণ বিশেষকৈ এম.এছ.এম.ই., অনানুষ্ঠানিক কৰ্মীসকল, গ্ৰামীণ জনসংখ্যা আৰু মহিলাসকলৰ কেন্দ্রীভূত উদ্যোগসহ বঞ্চিত আৰু 'ধন লোৱা নতুন' ক্ষেত্ৰসমূহৰ বাবে প্ৰভাৱশালী। তথ্যৰ অসমতা হ্ৰাস কৰি আৰু পৰম্পৰাগত ঋণ মূল্যায়ন আৰ্হিৰ বাহিৰলৈ গৈ এ.আই.য়ে আনুষ্ঠানিক বিত্তৰ প্ৰৱেশ মুকলি কৰিছে, বিপদ ব্যৱস্থাপনা শক্তিশালী কৰিছে আৰু বিত্তীয় স্থিতিস্থাপকতা উন্নত কৰিছে। ভাৰতে ডিজিটেলভাৱে সৱল অৰ্থনীতিৰ দিশত আগবাঢ়ি যোৱাৰ লগে লগে এ.আই.য়ে কেৱল বিত্তীয় অন্তৰ্ভুক্তিক ত্বৰান্বিত কৰাই নহয়, বৰঞ্চ বিত্তীয় পৰিৱেশ তন্ত্ৰক অধিক সঁহাৰি জনাই, সুৰক্ষিত আৰু ভৱিষ্যতৰ বাবে সাজু হোৱা পৰিৱেশত পুনৰ গঢ় দিছে।

ডিজিটেল সমাধানৰ দ্বাৰা বিত্তীয় প্ৰৱেশৰ ৰূপান্তৰ

বিত্তীয় অন্তৰ্ভুক্তি হৈছে বিত্তীয় সেৱাৰ সুবিধা নিশ্চিত কৰাৰ প্ৰক্ৰিয়া য'ত মূলতঃ দুৰ্বল শ্ৰেণী আৰু কম আয়ৰ গোটৰ বাবে সময়মতে, পৰ্যাপ্ত আৰু সুলভ ঋণৰ ব্যৱস্থা কৰা হয়। ভাৰতত এইটো এটা নীতিগত লক্ষ্যৰ পৰা ডিজিটেল-ফাৰ্ষ্ট বাস্তৱলৈ বিকশিত হৈছে। যোৱা দশকত আন্তঃকাৰ্যকৰী ডিজিটেল প্লেটফৰ্মৰ এটা গোটে বিত্তীয় প্ৰৱেশক নীতিগত লক্ষ্যৰ পৰা এটা পৰিমাণযোগ্য, প্ৰযুক্তি-চালিত বাস্তৱতালৈ ৰূপান্তৰ কৰিছে।

এই ৰূপান্তৰ পৰিচয় প্ৰমাণীকৰণ, নিৰৱচ্ছিন্ন পেমেণ্ট আৰু প্ৰত্যক্ষ সুবিধা প্ৰদান সামৰ্থবান কৰা মূল প্ৰণালীসমূহত নিৰ্ভৰশীল। আৰ্থিক সেৱাসমূহ সকলো ভৌগোলিক অঞ্চলত সহজলভ্য, সুলভ আৰু দক্ষভাৱে উপলব্ধ হয় সেয়া এই প্ৰণালীবোৰে নিশ্চিত কৰে। ইহঁতে একেলগে এটা সংহত পৰিৱেশ তন্ত্ৰৰ মেৰুদণ্ড গঠন কৰে যিয়ে শেষ মাইলৰ সংযোগ আৰু ভৱিষ্যতৰ উদ্ভাৱনক সমৰ্থন কৰে।

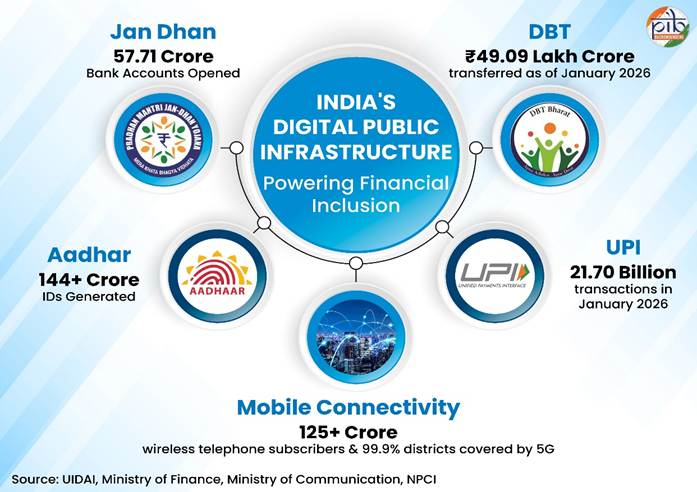

জে.এ.এম. ট্ৰিনিটি (জন ধন-আধাৰ-মোবাইল)

জে.এ.এম. হৈছে সাৰ্বজনীন বেংক একাউণ্ট, বায়’মেট্ৰিক পৰিচয় আৰু মোবাইল সংযোগৰ এক মূল অভিসৰণ। ইয়াৰ উদ্দেশ্য হৈছে প্ৰতিজন নাগৰিকক এক অনন্য আৰ্থিক পৰিচয় আৰু ৰাষ্ট্ৰৰ সৈতে প্ৰত্যক্ষ সংযোগ প্ৰদান কৰা যাতে ভৌগোলিক দূৰত্ব আৰ্থিক প্ৰৱেশৰ ক্ষেত্ৰত আৰু বাধা নহয়।

- ২০২৬ চনৰ মাৰ্চ মাহলৈকে সুৰক্ষিত প্ৰমাণীকৰণৰ বাবে ১৪৪ কোটিৰো অধিক আধাৰ নম্বৰ সৃষ্টি কৰা হৈছে।

- জন ধনৰ একাউণ্ট ২০১৫ চনত ১৪.৭২ কোটিৰ পৰা ৫৮.১৬ কোটিলৈ (২০২৬ চনৰ ২৯ এপ্ৰিললৈকে) বৃদ্ধি পাইছে য’ত সঞ্চিত জমা ধনৰ পৰিমাণ মুঠ ৩.০২ লাখ কোটি টকা (২০২৬ চনৰ ২৯ এপ্ৰিললৈকে), যিয়ে বেংকহীনসকলক আনুষ্ঠানিক অৰ্থনীতিলৈ আনিছে।

- ম’বাইল সংযোগে ১২৫.৮৭ কোটিৰ ৱায়াৰলেছ টেলিফোন গ্ৰাহক আৰু ৫জি ম’বাইল সেৱাৰ সৈতে ৯৯.৯ শতাংশ জিলাত ৮৫ শতাংশ জনসংখ্যা সামৰি এই ত্ৰিভুজটো সম্পূৰ্ণ কৰিলে।

ইউনিফাইড পেমেন্টছ ইন্টাৰফেচ (ইউ.পি.আই.)

ইউ.পি.আই. হ’ল এটা বাস্তৱিক সময়ৰ পেমেন্ট প্ৰণালী যিয়ে মোবাইল প্লেটফৰ্মৰ জৰিয়তে যিকোনো দুটা বেংক একাউণ্টৰ মাজত তৎক্ষণাত ধন স্থানান্তৰ কৰিবলৈ সক্ষম কৰে। ইয়াৰ লক্ষ্য হৈছে ক্ষুদ্ৰ ব্যৱসায়ী আৰু ব্যক্তিগত ব্যৱহাৰকাৰী উভয়ৰে বাবে কম খৰচী, আন্তঃকাৰ্যক্ষম আৰু সুৰক্ষিত অভিজ্ঞতা প্ৰদান কৰি ডিজিটেল পেমেণ্টক গণতান্ত্ৰিক কৰা।

- ২০২৬ চনৰ মাৰ্চ মাহত ইউনিফাইড পেমেণ্ট ইন্টাৰফেচত প্ৰায় ২৯.৫৩ লাখ কোটি টকাৰ ২,২৬৪.১১ কোটি ইউ.পি.আই. লেনদেন কৰা হৈছিল।

- এই প্লেটফৰ্মত ৬৯১টা বেংক থকাৰ বাবে ই ভাৰতৰ মুঠ খুচুৰা পেমেণ্টৰ পৰিমাণৰ প্ৰায় ৮১% ভাগ লয়, যিটো ব্যক্তিৰ পৰা ব্যক্তিলৈ আৰু ব্যক্তিৰ পৰা ব্যৱসায়ীলৈ দুয়োটাৰে বাবে প্ৰাথমিক ডিজিটেল ৰে’ল হৈ পৰে।

প্ৰত্যক্ষ সুবিধা স্থানান্তৰ (ডি.বি.টি.)

ডি.বি.টি. ব্যৱস্থাৰ অধীনত চৰকাৰী ৰাজসাহাৰ্য আৰু কল্যাণমূলক সুবিধাসমূহ পোনপটীয়াকৈ হিতাধিকাৰীৰ বেংক একাউণ্টলৈ স্থানান্তৰ কৰা হয়। ইয়াৰ প্ৰধান লক্ষ্য হৈছে মধ্যস্থতাকাৰীক আঁতৰাই স্বচ্ছতা আৰু দক্ষতা বৃদ্ধি কৰা, যাৰ ফলত সমাজ কল্যাণ প্ৰদানৰ ক্ষেত্ৰত কোনো আৰু পলম হোৱা নাই।

- এই ব্যৱস্থাই ২০২৬ চনৰ জানুৱাৰী মাহলৈকে সঞ্চিত ৪৯.০৯ লাখ কোটি টকা পোনপটীয়াকৈ নাগৰিকলৈ হস্তান্তৰ কৰিছে।

- নকল আৰু ভুৱা হিতাধিকাৰীক নিৰ্মূল কৰি ই চৰকাৰ্ৰ ৪.৩১ লাখ কোটি টকাতকৈ অধিক ৰাহি কৰিছে৷

এই ডিজিটেল ব্যৱস্থাসমূহে একেলগে এক শক্তিশালী, আন্তঃকাৰ্যকৰী আৰু তথ্যসমৃদ্ধ বিত্তীয় পৰিৱেশ তন্ত্ৰৰ সৃষ্টি কৰিছে। এনে শক্তিশালী ডিজিটেল ভেটিয়ে কেৱল অন্তৰ্ভুক্ত বিত্তীয় অংশগ্ৰহণ সক্ষম কৰাই নহয় , বিত্তীয় সেৱাত এ.আই. চালিত উদ্ভাৱনৰ বাবে প্ৰয়োজনীয় তথ্য আৰু আন্তঃগাঁথনিও সৃষ্টি কৰে।

বিত্তত এ.আই. সামৰ্থবান কৰা: নীতিক আগুৱাই নিয়া আৰু পৰিৱেশ তন্ত্ৰ সমৰ্থন

ডিজিটেল সমাধানৰ দ্বাৰা সমৰ্থিত বিত্তীয় সেৱাসমূহত এ.আই.ৰ সংহতি নিয়ন্ত্ৰণমূলক উদ্ভাৱন, প্ৰতিষ্ঠানিক পদক্ষেপ আৰু বিত্তীয় সাক্ষৰতা কাৰ্যসূচীৰ দ্বাৰা সমৰ্থিত। এই প্ৰচেষ্টাসমূহ বিপদ ব্যৱস্থাপনা আৰু গ্ৰাহক সুৰক্ষা শক্তিশালী কৰাৰ লগতে প্ৰযুক্তিয়ে যাতে সৰ্বাংগীন হৈ থাকে সেয়া নিশ্চিত কৰা হৈছে। ভাৰতৰ নীতি-নিৰ্ভৰশীল এ.আই.-বিত্তীয় পৰিৱেশ তন্ত্ৰ সৃষ্টিৰ বাবে নীতি-চালিত পদ্ধতিৰ মূল অংশক প্ৰতিনিধিত্ব কৰা অসংখ্য পদক্ষেপ গ্ৰহণ কৰা হৈছে:

ভাষিনী

- ২০২৬ চনৰ ফেব্ৰুৱাৰী মাহত ডিজিটেল ইণ্ডিয়া ভাষিনী বিভাগ (ডি.আই.বি.ডি.) আৰু ভাৰতীয় ৰিজাৰ্ভ বেংক(আৰ.বি.আই.)য়ে বেংকিং আৰু বিত্তীয় সেৱাৰ বহুভাষিক প্ৰৱেশ বৃদ্ধিৰ বাবে ভাষিনীৰ এ.আই. মডেলসমূহ একত্ৰিত কৰাৰ ক্ষেত্ৰত সহযোগিতা কৰাৰ বাবে বুজাবুজি চুক্তি স্বাক্ষৰ কৰে।

- এই পদক্ষেপৰ লক্ষ্য হৈছে সমগ্ৰ ভাৰতৰ বৈচিত্ৰময় ভাষিক পৰিৱেশত বিত্তীয় অন্তৰ্ভুক্তিক প্ৰসাৰিত কৰি সকলো ২২টা অনুসূচিত ভাৰতীয় ভাষাতে বেংকিং সেৱাৰ বহুভাষিক প্ৰৱেশ প্ৰদান কৰি। ইয়াৰ ফলত সাক্ষৰতা আৰু ভাষাৰ বাধাসমূহ দূৰ কৰা হৈছে।

- ‘ভাষাদান’এ সমগ্ৰ ভাৰতৰ মানুহৰ পৰা ভাষণ, পাঠ্য, আৰু অনুবাদ সংগ্ৰহ কৰে আৰু সেইবোৰক এআই ব্যৱস্থা প্ৰশিক্ষণৰ বাবে ব্যৱহাৰ কৰে।

- এই বুজাবুজি চুক্তিত আৰ.বি.আই.ৰ পৰিৱেশ তন্ত্ৰৰ ভিতৰত ভাষিনী মডেল প্ৰৱৰ্তনৰ ব্যৱস্থা কৰা হৈছে। জটিল বিত্তীয় পৰিভাষা আৰু নিয়ন্ত্ৰণমূলক ভাষাৰ বাবে উচ্চ প্ৰসংগভিত্তিক সঠিকতা নিশ্চিত কৰিবলৈ মডেলটোৱে ভাষাদান পদক্ষেপৰ জৰিয়তে ভাষিক তথ্যসমূহ ব্যৱহাৰ কৰে।

- বেংকিং শব্দভাণ্ডাৰ, নিয়ন্ত্ৰণমূলক নিৰ্দেশনা, আৰু উদ্যোগ-নিৰ্দিষ্ট প্ৰয়োগসমূহ একত্ৰিত কৰিব পৰাকৈ ডি.আই.বি.ডি. আৰ.বি.আই.য়ে যৌথভাৱে বেংকিং উদ্যোগৰ বাবে এটা ডমেইন-নিৰ্দিষ্ট ভাষা মডেল প্ৰস্তুত কৰিব যাৰ নাম হ’ব “বেংকিং ভাষিনী”।

- যোগাযোগ আৰু সেৱা প্ৰদানৰ বাবে এ.আই.-চালিত সমাধান প্ৰদান কৰি ই নিশ্চিত কৰে যে সকলো নাগৰিকে, ভাষা নিৰ্বিশেষে অত্যাৱশ্যকীয় সেৱা আৰু তথ্য ফলপ্ৰসূভাৱে লাভ কৰিব পাৰে।

আৰ.বি.আই. ৰেগুলেটৰী ছেণ্ডবক্স

- ভাৰতীয় ৰিজাৰ্ভ বেংক (আৰ.বি.আই.)য়ে দায়িত্বশীল উদ্ভাৱনক লাভান্বিত কৰিবলৈ তথা দক্ষতা বৃদ্ধি কৰিবলৈ আৰু ফিনটেক খণ্ডত গ্ৰাহকক উপকৃত কৰিবলৈ নিয়ন্ত্ৰণকাৰী ছেণ্ডবক্স (আৰ.এছ.)ৰ বাবে সক্ষমকৰণ কাঠামো প্ৰৱৰ্তন কৰে।

- ফিনটেক ৱৰ্কিং গ্ৰুপৰ পৰামৰ্শৰ ভিত্তিত ই ব্যাপক ৰূপত মোতায়েনৰ পূৰ্বে নিয়ন্ত্ৰণমূলক তত্বাৱধানত নতুন পণ্য/সেৱাসমূহ পৰীক্ষা কৰাৰ বাবে এটা নিয়ন্ত্ৰিত পৰিৱেশ প্ৰদান কৰে।

- আৰ.এছ.ৰ উদ্দেশ্য হৈছে বিত্তীয় সেৱাত দায়িত্বশীল উদ্ভাৱনক লালন-পালন কৰা, দক্ষতা বৃদ্ধি কৰা আৰু গ্ৰাহকৰ বাবে সুবিধা অনা।

- ই ফিনটেক ষ্টাৰ্টআপ আৰু বেংকসমূহক এপ্লিকেচন প্ৰগ্ৰেম ইন্টাৰফেচ (এ.পি.আই.) সেৱাসমূহ, ডিজিটেল কে.ৱাই.চি. আৰু চাইবাৰ সুৰক্ষা সামগ্ৰীৰ দৰে সমাধান পৰীক্ষা কৰিবলৈ সক্ষম কৰে।

- এই গঠনে নিয়ন্ত্ৰকসকলক নতুন প্ৰযুক্তিৰ সুবিধা আৰু বিপদৰ মূল্যায়ন কৰাৰ লগতে বিত্তীয় স্থিতিশীলতা আৰু গ্ৰাহকৰ সুৰক্ষা নিশ্চিত কৰাৰ অনুমতি দিয়ে।

MuleHunter.AI

- ডিচেম্বৰ ২০২৪ চনত ৰিজাৰ্ভ বেংক ইনোভেচন হাব (আৰ.বি.আই.এইচ.)ৰ দ্বাৰা আৰম্ভ কৰা MuleHunter.AI হৈছে চাইবাৰ অপৰাধত ব্যৱহৃত "mule" বেংক একাউণ্ট চিনাক্ত আৰু প্ৰশমন কৰিবলৈ ডিজাইন কৰা এটা উন্নত এ.আই.-চালিত উপকৰণ।

- পৰম্পৰাগত নিয়ম-ভিত্তিক ব্যৱস্থাৰ দৰে নহয়, ই বাস্তৱ সময়ত লেনদেনৰ ধৰণ বিশ্লেষণ কৰিবলৈ এ.আই./এম.এল.-চালিত সঁজুলি ব্যৱহাৰ কৰে, ধন সৰবৰাহ বা অবৈধ জুৱাৰ ইংগিত দিয়া বিজুতি ধৰা পেলায়।

- বৃহৎ ৰাজহুৱা খণ্ডৰ বেংকসমূহৰ সৈতে সফল পাইলট পৰীক্ষাই উৎসাহজনক ফলাফল দেখুৱাইছে, যাৰ ফলত আৰ.বি.আই.য়ে ৰাষ্ট্ৰীয় বিত্তীয় সুৰক্ষা শক্তিশালী কৰাৰ বাবে সমগ্ৰ বেংকিং পৰিৱেশ তন্ত্ৰত ব্যাপক ৰূপত গ্ৰহণক উৎসাহিত কৰিছে।

ডিজিটেল শ্ৰমসেতু

- ভাৰতৰ ৪৯ কোটি অনানুষ্ঠানিক শ্ৰমিকৰ বাবে প্ৰযুক্তিক সুলভ, সুলভ আৰু প্ৰভাৱশালী কৰি তোলা এ.আই.-চালিত পৰিৱেশ তন্ত্ৰ সৃষ্টিৰ বাবে ২০২৫ চনৰ অক্টোবৰ মাহত ঘোষণা কৰা মিছন ডিজিটেল শ্ৰমসেতু হৈছে এক প্ৰস্তাৱিত ৰাষ্ট্ৰীয় পদক্ষেপ ।

- এই মিছনে আৰ্থিক নিৰাপত্তাহীনতা, সীমিত বজাৰ প্ৰৱেশ আৰু আনুষ্ঠানিক দক্ষতাৰ অভাৱৰ দৰে গাঁথনিগত বাধাসমূহ আঁতৰাবলৈ এ.আই., ব্লকচেইন আৰু ইমাৰ্চিভ লাৰ্নিঙৰ ব্যৱহাৰ কৰে।

- ই ডিজিটেল প্লেটফৰ্মৰ সৈতে শ্ৰমিকসকলক তেওঁলোকৰ দক্ষতা বৃদ্ধি আৰু উৎপাদনশীলতা বৃদ্ধি কৰিবলৈ শক্তিশালী কৰে আৰু তেওঁলোকক মূলসুঁতিৰ অৰ্থনীতিৰ সৈতে মৰ্যাদাৰ সৈতে একত্ৰিত হোৱাটো নিশ্চিত কৰে, যাৰ ফলত আৰ্থিক অন্তৰ্ভুক্তি নিশ্চিত কৰা হয়।

- সামাজিক সুৰক্ষা আৰু বাস্তৱ সময়ৰ দক্ষতা পৰীক্ষণৰ বাবে সঁজুলি প্ৰদান কৰি এই অভিযানৰ লক্ষ্য হৈছে অনানুষ্ঠানিক কৰ্মশক্তিক বিকাশ ভাৰত ২০৪৭ দৃষ্টিভংগীৰ বাবে এক প্ৰাথমিক চালকলৈ ৰূপান্তৰিত কৰা।

এই নীতিগত পদক্ষেপসমূহে একেলগে নিশ্চিত কৰে যে এ.আই. গ্ৰহণ কৰাটো সুৰক্ষিত, সৰ্বাংগীন আৰু স্বচ্ছ হৈ থাকে, যিটো ডিজিটেলভাৱে সৱল সমাজৰ ভাৰতৰ দীৰ্ঘম্যাদী দৃষ্টিভংগীৰ সৈতে মিল খায়।

এ.আই.-ভিত্তিক ঋণ স্ক’ৰিং: আনুষ্ঠানিক ঋণৰ প্ৰৱেশ সম্প্ৰসাৰণ

ডিজিটেল প্ৰগতি আৰু এ.আই.য়ে ঋণ মূল্যায়ন শক্তিশালী কৰি আৰু ঋণৰ সুবিধা সম্প্ৰসাৰণ কৰি ভাৰতৰ ঋণ পৰিৱেশ তন্ত্ৰক এক নতুন ৰূপ দিছে । পৰম্পৰাগতভাৱে, বিশেষকৈ এম.এছ.এম.ই., অনানুষ্ঠানিক শ্ৰমিক আৰু প্ৰথমবাৰৰ বাবে ঋণ লোৱাসকলৰ বাবে পৰীক্ষাযোগ্য বিত্তীয় ইতিহাসৰ অভাৱৰ বাবে আনুষ্ঠানিক ঋণৰ সুবিধা সীমিত আছিল। এ.আই.-চালিত সমাধানসমূহে গতানুগতিক ক্ৰেডিট স্ক'ৰিং মডেলৰ বহিৰ্ভূত আৰু ক্ৰেডিটযোগ্যতা মূল্যায়ন কৰিবলৈ ডিজিটেল পেমেণ্ট লেনদেন, জি.এছ.টি. ফাইলিং, বেংক ষ্টেটমেণ্ট আৰু ইউটিলিটি পেমেণ্টৰ দৰে বিকল্প তথ্যৰ লাভ উঠায়। ডিজিটেল ফুটপ্ৰিণ্টসমূহক গতিশীল ৰিস্ক প্ৰফাইললৈ ৰূপান্তৰ কৰি এ.আই.এ দ্ৰুত, অধিক সঠিক আৰু খৰচ-দক্ষ বিত্তীয় সিদ্ধান্তসমূহ সক্ষম কৰে। তদুপৰি, এ.আই.-চালিত ঋণ মডেলসমূহে অৰ্থনৈতিক মূল্যৰ আনুমানিক ১৩০-১৭০ বিলিয়ন মাৰ্কিন ডলাৰৰ ঋণৰ ব্যৱধান মুকলি কৰাৰ সম্ভাৱনা আছে যাৰ ফলত এম.এছ.এম.ই.সমূহৰ অনানুষ্ঠানিক ঋণৰ ওপৰত নিৰ্ভৰশীলতা হ্ৰাস পায়।

বিকল্প ঋণ স্ক'ৰিং (এ.আই.-লেড লেণ্ডিং)

CIBIL স্ক'ৰ নথকা লাখ লাখ ভাৰতীয়ৰ বাবে এ.আই.য়ে ক্ৰেডিটৰ নতুন অভিভাৱক হিচাপে কাম কৰে। ইউনিফাইড লেণ্ডিং ইন্টাৰফেচ (ইউ.এল.আই.)ৰ সহায় লৈ , এ.আই. মডেলসমূহে বিপদ মূল্যায়ন কৰিবলৈ "ডিজিটেল ফুটপ্ৰিণ্ট" বিশ্লেষণ কৰে। ইউ.এল.আই. হৈছে প্ৰতিজন ভাৰতীয়ৰ বাবে নিৰৱিচ্ছিন্ন ঋণ উপলব্ধ কৰাৰ বাবে আৰু ডিজিটেল সবলীকৰণ, বিত্তীয় অন্তৰ্ভুক্তি আৰু শেষ মাইলৰ সেৱা প্ৰদানৰ চৰকাৰৰ বহল দৃষ্টিভংগীক আগুৱাই নিয়াৰ বাবে এক প্ৰযুক্তিভিত্তিক পদক্ষেপ। ই ঋণ প্ৰদানৰ স্থানত ডিজিটেল ৰাজহুৱা আন্তঃগাঁথনি (ডি.পি.আই.) হিচাপে কাম কৰে। লগতে দক্ষ আৰু অন্তৰ্ভুক্ত ঋণ মূল্যায়ন সমৰ্থন কৰিবলৈ এটা প্ৰামাণিক এ.পি.আই.-ভিত্তিক কাঠামোৰ জৰিয়তে বিত্তীয় প্ৰতিষ্ঠান আৰু তথ্য প্ৰদানকাৰীসকলক একত্ৰিত কৰে।

- ইউ.এল.আই.য়ে ঋণ প্ৰক্ৰিয়াকৰণ সমৰ্থন কৰিবলৈ প্ৰমাণীকৰণ সেৱা, ভূমি ৰেকৰ্ড, উপগ্ৰহ সেৱা, আৰু অন্যান্য বিত্তীয় আৰু অবিত্তীয় ডাটাছেটসমূহ অন্তৰ্ভুক্ত কৰি একাধিক তথ্য উৎসলৈ ডিজিটেল প্ৰৱেশ সক্ষম কৰে।

- ২০২৫ চনৰ ১২ ডিচেম্বৰলৈকে ৬৪জন ঋণদাতাক (৪১টা বেংক আৰু ২৩টা এন.বি.এফ.চি.) এই প্লেটফৰ্মত অন্তৰ্ভুক্ত কৰা হৈছে। এই ঋণদাতাসকলে ১২টা ভিন্ন ঋণ ক্ষেত্ৰৰ ১৩৬টাতকৈও অধিক ডাটা সেৱা ব্যৱহাৰ কৰি আছে।

- ইউ.এল.আই.ক আঞ্চলিক গ্ৰাম্য বেংক (আৰ.আৰ.বি.) আৰু জিলা কেন্দ্ৰীয় সমবায় বেংক (ডি.চি.চি.বি.)ৰ গ্ৰাহকক অন্তৰ্ভুক্ত কৰিবলৈ সম্প্ৰসাৰিত কৰা হৈছে , যাৰ ফলত গ্ৰাম্য আৰু অৰ্ধনগৰীয় অঞ্চলত ঋণৰ সুবিধা বৃদ্ধি কৰা হৈছে।

একাউণ্ট এগ্ৰিগেটৰ (এ.এ.) গাথনি

এই উন্নতিৰ পৰিপূৰক হৈছে একাউণ্ট এগ্ৰিগেটৰ (এ.এ.) গাথনি , যিটো ভাৰতীয় ৰিজাৰ্ভ বেংকে বিত্তীয় তথ্য বিনিময় ব্যৱস্থা হিচাপে প্ৰৱৰ্তন কৰিছে। একাউণ্ট এগ্ৰিগেটৰ ব্যৱস্থাই প্ৰতিষ্ঠানসমূহৰ মাজত সন্মতিভিত্তিক, সুৰক্ষিত বিত্তীয় তথ্যৰ অংশীদাৰিত্ব সক্ষম কৰে, যাৰ ফলত নথিপত্ৰৰ প্ৰয়োজনীয়তা আৰু ঋণ অনুমোদনৰ বাবে টাৰ্ণআউট সময় যথেষ্ট হ্ৰাস পায়।

একাউণ্ট এগ্ৰিগেটৰ ব্যৱস্থাই ব্যৱহাৰকাৰীসকলক একাধিক উৎসৰ পৰা তেওঁলোকৰ বিত্তীয় তথ্য (যেনে- বেংক একাউণ্ট, বিনিয়োগ, ঋণ আদি) একত্ৰিত কৰিবলৈ আৰু ঋণ আবেদন বা বিত্তীয় পৰিকল্পনাৰ দৰে সেৱাৰ বাবে সেৱা প্ৰদানকাৰী (যেনে-ঋণদাতা, সম্পদ পৰিচালক)ৰ সৈতে তথ্য ভাগ-বতৰাৰ অনুমতি দিয়ে। এ.এ. পৰিৱেশ তন্ত্ৰৰ সৈতে পঞ্জীয়ন ব্যৱহাৰকাৰীৰ বাবে সম্পূৰ্ণৰূপে স্বেচ্ছামূলক। বৰ্তমান আৰ.বি.আই.য়ে একাউণ্ট এগ্ৰিগেটৰ হিচাপে কাম কৰিবলৈ ১৭টা কোম্পানীক পঞ্জীয়নৰ প্ৰমাণ পত্ৰ প্ৰদান কৰিছে।

ই বেংকিং, ছিকিউৰিটিজ, বীমা, আৰু পেঞ্চন খণ্ডৰ সম্প্ৰসাৰিত বজাৰ গ্ৰহণৰ প্ৰতি লক্ষ্য ৰাখিছে। ২০২৫ চনৰ ৩১ ডিচেম্বৰ তাৰিখলৈকে ২.৬ বিলিয়নতকৈ অধিক একাউণ্টে তথ্য ভাগ-বতৰা কৰিবলৈ সক্ষম হোৱাৰ লগে লগে মুঠ ২৫২.৯ মিলিয়ন ব্যৱহাৰকাৰীয়ে তেওঁলোকৰ একাউণ্টসমূহ এ.এ. ফ্ৰেমৱৰ্কত লিংক কৰিছে। উল্লেখযোগ্য যে এ.এ. পৰিৱেশ ব্যৱস্থাই ডিজিটেল ঋণ আন্তঃগাঁথনি শক্তিশালী কৰিছে আৰু এ আই ভিত্তিক ঋণ আৰ্হিৰ ফলপ্ৰসূতা বৃদ্ধি কৰিছে।

সামৰণি

ভাৰতৰ বিত্তীয় অন্তৰ্ভুক্তিৰ যাত্ৰাই প্ৰৱেশ সম্প্ৰসাৰণৰ পৰা বুদ্ধিমত্তাসম্পন্ন, এ.আই.-চালিত বিত্তীয় সবলীকৰণৰ পৰিসৰত সক্ষম কৰালৈ পৰিৱৰ্তন হৈছে। উন্নত বিশ্লেষণ, বিকল্প তথ্য আৰু শক্তিশালী ডি.পি.আই.ৰ সহায় লৈ, গুৰুত্ব গভীৰ ঋণৰ অনুপ্ৰৱেশ, বৰ্ধিত বিপদ ব্যৱস্থাপনা আৰু শক্তিশালী গ্ৰাহক সুৰক্ষাৰ দিশত স্থানান্তৰিত হৈছে। একাউণ্ট এগ্ৰিগেটৰৰ দৰে ব্যৱস্থাৰ দ্বাৰা সমৰ্থিত নিয়ন্ত্ৰক, বিত্তীয় প্ৰতিষ্ঠান আৰু ফিনটেকৰ মাজত সহযোগিতামূলক প্ৰচেষ্টাৰ সৈতে জড়িত বিকশিত পৰিৱেশ ব্যৱস্থাই অধিক স্বচ্ছ, দক্ষ আৰু অন্তৰ্ভুক্ত বিত্তীয় ব্যৱস্থাক লাভান্বিত কৰিছে।

ভাৰতে বিকশিত ভাৰত ২০৪৭ৰ দৃষ্টিভংগীৰ দিশত আগবাঢ়ি যোৱাৰ লগে লগে এ.আই.-নেতৃত্বাধীন বিত্তীয় অন্তৰ্ভুক্তিয়ে বহনক্ষম অৰ্থনৈতিক বিকাশৰ ক্ষেত্ৰত গুৰুত্বপূৰ্ণ ভূমিকা গ্ৰহণ কৰিবলৈ সাজু হৈছে, যিয়ে দেশখনক এক স্থিতিস্থাপক, ভৱিষ্যতৰ বাবে সাজু বিত্তীয় স্থাপত্য গঢ়ি তোলাৰ ক্ষেত্ৰত বিশ্বৰ আগশাৰীৰ দেশ হিচাপে স্থান দিছে।

তথ্যসূত্ৰসমূহ

বিত্ত মন্ত্ৰালয়

https://financialservices.gov.in/beta/en/একাউণ্ট-এগ্ৰিগেটৰ-ফ্ৰেমৱৰ্ক

https://www.pmjdy.gov.in/ঘৰত

https://www.pib.gov.in/প্ৰেছবিবৃতি পৃষ্ঠা.aspx?PRID=2139039®=3&lang=2

https://cga.nic.in/Page/প্ৰত্যক্ষ-হিতাধিকাৰী-হস্তান্তৰ-DBT.aspx

ইলেক্ট্ৰনিক্স আৰু তথ্য-প্ৰযুক্তি মন্ত্ৰালয়

https://www.psa.gov.in/CMS/web/sites/default/files/publication/WEF_Transforming_Small_Businesses_2025.pdf?utm_source

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2232343®=3&lang=2

https://bhashini.gov.in/about-bhashini

https://bhashini.gov.in/

ভাৰতীয় ৰাষ্ট্ৰীয় পেমেণ্ট নিগম

https://www.npci.org.in/

ভাৰতীয় ৰিজাৰ্ভ বেংক

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/FREEAIR130820250A24FF2D4578453F824C72ED9F5D5851.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP291220258C89B9E5F3F240AEB82AC25A1707A8C6.PDF

https://www.fidcindia.org.in/wp-content/uploads/2019/06/RBI-ENABLING-FRAMEWORK-FOR-REGULATORY-SANDBOX-28-02-24.pdf

https://fintech.rbi.org.in/FS_Publications?id=1262#C2

https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=59245

https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdfhttps://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf

NITI আয়োগ

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2176362®=3&lang=2#:~:text=To%20address%20this%2C%20NITI%20Aayog%20has%20called,increase%20productivity%2C%20and%20ensure%20dignity%20in%20work

ইণ্ডিয়া এ.আই.

https://indiaai.gov.in/article/rbi-s-ai-initiative-mulehunter-ai-ai-solution-to-tackle-digital-fraud-in-india

আন্তঃৰাষ্ট্ৰীয় সংস্থাসমূহ

https://documents1.worldbank.org/curated/en/099031325132018527/pdf/P179614-3e01b947-cbae-41e4-85dd-2905b6187932.pdf

https://www.undp.org/digital/digital-public-infrastructure

পি.আই.বি. আৰ্কাইভ

https://www.pib.gov.in/প্ৰেছবিবৃতি পৃষ্ঠা.aspx?PRID=2235812®=3&lang=1

PDF ত চাওক

(Explainer ID: 158655)

आगंतुक पटल : 101

Provide suggestions / comments