Economy

ഇന്ത്യയില് AI- അധിഷ്ഠിത സാമ്പത്തിക ഉള്പ്പെടുത്തല്

Posted On:

13 MAY 2026 11:07AM

പ്രധാന വസ്തുതകള്

•വിപുലവും സുരക്ഷിതവുമായ AI- അധിഷ്ഠിത സാമ്പത്തിക സേവനങ്ങളുടെ നട്ടെല്ല് ആയി ഡിജിറ്റല് പൊതു അടിസ്ഥാന സൗകര്യവും നിര്മ്മിത ബുദ്ധിയും വര്ത്തിക്കുന്നു.

•ഒന്നിലധികം ഡാറ്റ സ്രോതസ്സുകളിലേക്ക് ULI ഡിജിറ്റല് പ്രവേശന ക്ഷമത പ്രാപ്തമാക്കുന്നു. കൂടാതെ UPI ഒരു മൊബൈല് പ്ലാറ്റ്ഫോം വഴി രണ്ട് ബാങ്ക് അക്കൗണ്ടുകള് തമ്മില് തല്ക്ഷണ പണം കൈമാറ്റം അനുവദിക്കുന്നു.

• ബാങ്കിംഗ് പദാവലി, നിയന്ത്രണ മാര്ഗ്ഗനിര്ദ്ദേശങ്ങള്, വ്യവസായ-നിര്ദ്ദിഷ്ട ആപ്ലിക്കേഷനുകള് എന്നിവ സമന്വയിപ്പിക്കുന്ന 'ബാങ്കിംഗ് ഭാഷിണി' മാതൃക വികസിപ്പിക്കും.

• നിയന്ത്രണ പരിശോധനകള്ക്കായുള്ള ചട്ടക്കൂട് പ്രാപ്തമാക്കുന്നത്, ഉത്തരവാദിത്വമുള്ള നൂതനാശയങ്ങളെ പ്രോത്സാഹിപ്പിക്കുകയും കാര്യക്ഷമത വര്ദ്ധിപ്പിക്കുകയും ഫിന്ടെക് മേഖലയിലെ ഉപഭോക്താക്കള്ക്ക് പ്രയോജനം നല്കുകയും ചെയ്യുന്നു.

•AI- അധിഷ്ഠിത പരിഹാരങ്ങള് പരമ്പരാഗത ക്രെഡിറ്റ് സ്കോറിംഗ് മാതൃകകള്ക്ക് ഉപരിയായി വര്ത്തിക്കുകയും MSME-കളുടെ അനൗപചാരിക വായ്പ മേഖലാ ആശ്രിതത്വം കുറയ്ക്കുകയും ചെയ്യുന്നു.

ഡിജിറ്റല്-ഫസ്റ്റ് സമ്പദ് വ്യവസ്ഥയില്, സാമ്പത്തിക ഉള്പ്പെടുത്തലിനെ പുനര്വിചിന്തനം ചെയ്യുന്നു:

ശക്തമായ ഡിജിറ്റല് പൊതു അടിസ്ഥാന സൗകര്യവും (DPI) നിര്മ്മിത ബുദ്ധി (AI) യും സംയോജിപ്പിച്ചുകൊണ്ട് ഇന്ത്യയുടെ സാമ്പത്തിക ഉള്പ്പെടുത്തല് യാത്ര ഒരു മാതൃകാപരമായ മാറ്റത്തിന് വിധേയമായിക്കൊണ്ടിരിക്കുകയാണ്. അടിസ്ഥാന ബാങ്കിംഗ് സൗകര്യങ്ങളുടെ ലഭ്യത വിപുലീകരിക്കാനുള്ള ശ്രമമായി ആരംഭിച്ചത്, ഇന്ന് ഏവരെയും ഉള്ക്കൊള്ളുന്നതും തത്സമയവും ബുദ്ധിപൂര്വവുമായ സാമ്പത്തിക സേവനങ്ങള് ബൃഹത്തായ തോതില് നല്കുന്നതില് ശ്രദ്ധ കേന്ദ്രീകരിച്ചുള്ള സാങ്കേതികവിദ്യ- അധിഷ്ഠിത ആവാസവ്യവസ്ഥയായി പരിണമിച്ചു. വിശാലമായ ഡിജിറ്റല് ഇടപാടുകള് , വിപുലമായ അനലിറ്റിക്സ്, അനുമതി അടിസ്ഥാനമാക്കിയുള്ള ഡാറ്റ പങ്കിടല് ചട്ടക്കൂടുകള് എന്നിവ ഉപയോഗിച്ച്, സാമ്പത്തിക സേവനങ്ങള് രൂപകല്പ്പന ചെയ്യുന്നതും വിതരണം ചെയ്യുന്നതുമായ സംവിധാനങ്ങളെ AI പരിവര്ത്തനം ചെയ്യുന്നു. കാര്യക്ഷമതയും അവബോധവും വര്ദ്ധിപ്പിക്കുക, വ്യക്തിഗതമാക്കിയ കൂടുതല് സാമ്പത്തിക പരിഹാരങ്ങള് പ്രാപ്തമാക്കുക എന്നിവയും ഇത് സാധ്യമാക്കുന്നു

എംഎസ്എംഇകള്, അനൗപചാരിക തൊഴിലാളികള്, ഗ്രാമീണ ജനങ്ങള് , സ്ത്രീകള് നയിക്കുന്ന സംരംഭങ്ങള് എന്നിവയുള്പ്പെടെ പിന്നാക്കം നില്ക്കുന്നതും 'വായ്പ സംവിധാനത്തിലേക്ക് പുതുതായി വരുന്നതുമായ' വിഭാഗങ്ങളില് പ്രത്യേകിച്ചും, ഈ പരിവര്ത്തനം സ്വാധീനം സൃഷ്ടിക്കുന്നു. വിവര വിടവ് കുറയ്ക്കുകയും വായ്പ വിലയിരുത്തലിന്റെ പരമ്പരാഗത രീതികള്ക്കപ്പുറത്തേക്ക് നീങ്ങുകയും ചെയ്യുന്നതിലൂടെ, AI ഔപചാരിക ധനകാര്യ മേഖലയിലേക്കുള്ള പ്രവേശനം സാധ്യമാക്കുകയും വായ്പ അപകട സാധ്യത പരിപാലനം ശക്തിപ്പെടുത്തുകയും സാമ്പത്തിക പ്രതിരോധശേഷി മെച്ചപ്പെടുത്തുകയും ചെയ്യുന്നു. ഡിജിറ്റലായി ശാക്തീകരിക്കപ്പെട്ട ഒരു സമ്പദ്വ്യവസ്ഥയിലേക്ക് ഇന്ത്യ മുന്നേറുമ്പോള്, സാമ്പത്തിക ഉള്പ്പെടുത്തലിനെ AI ത്വരിതപ്പെടുത്തുക മാത്രമല്ല, കൂടുതല് പ്രതികരണശേഷിയുള്ളതും സുരക്ഷിതവും ഭാവി സജ്ജവുമായ ഒന്നായി പുനര്നിര്മ്മിക്കുകയും ചെയ്യുന്നു.

സാമ്പത്തിക ലഭ്യതയെ പരിവര്ത്തനം ചെയ്യുന്ന ഡിജിറ്റല് പരിഹാരങ്ങള്:

സാമ്പത്തിക സേവനങ്ങളിലേക്കുള്ള പ്രവേശനം ഉറപ്പാക്കുന്ന പ്രക്രിയയാണ് സാമ്പത്തിക ഉള്പ്പെടുത്തല്. പ്രാഥമികമായി ദുര്ബല വിഭാഗങ്ങള്, കുറഞ്ഞ വരുമാനമുള്ളവര് തുടങ്ങിയ വിഭാഗങ്ങള്ക്ക് സമയബന്ധിതവും മതിയായതും താങ്ങാനാവുന്നതുമായ നിരക്കില് വായ്പ ലഭ്യമാക്കുന്നത് ഇതില് ഉള്പ്പെടുന്നു. ഇന്ത്യയില്, ഇത് ഒരു നയ ലക്ഷ്യത്തില് നിന്ന് ഡിജിറ്റല്-ഫസ്റ്റ് എന്ന യാഥാര്ത്ഥ്യത്തിലേക്ക് പരിണമിച്ചു കഴിഞ്ഞു. കഴിഞ്ഞ ദശകത്തില്, പരസ്പരം പ്രവര്ത്തനക്ഷമമായ ഒരു കൂട്ടം ഡിജിറ്റല് പ്ലാറ്റ്ഫോമുകള്, ഒരു നയ ലക്ഷ്യത്തില് നിന്ന് സാമ്പത്തിക ഉള്പ്പെടുത്തലിനെ വിപുലീകരിക്കാവുന്നതും സാങ്കേതികവിദ്യാധിഷ്ഠിതവുമായ യാഥാര്ത്ഥ്യമാക്കി മാറ്റി.

ഐഡന്റിറ്റി പരിശോധന, തടസ്സമില്ലാത്ത പേയ്മെന്റുകള്, നേരിട്ടുള്ള ആനുകൂല്യ വിതരണം എന്നിവ പ്രാപ്തമാക്കുന്ന അടിസ്ഥാന സംവിധാനങ്ങളെ ആസ്പദമാക്കിയാണ് ഈ പരിവര്ത്തനം. എല്ലാ പ്രദേശങ്ങളിലും, സാമ്പത്തിക സേവനങ്ങള് പ്രവേശനക്ഷമവും താങ്ങാനാവുന്ന നിരക്കിലും കാര്യക്ഷമവുമായി ലഭ്യമാണെന്ന് ഈ സംവിധാനങ്ങള് ഉറപ്പാക്കുന്നു. ഒന്നിച്ച്, ഏവരെയും, ഭാവിയിലെ നൂതനാശയങ്ങളെയും പിന്തുണയ്ക്കുന്ന ഒരു സംയോജിത ആവാസവ്യവസ്ഥയുടെ നട്ടെല്ലാണ് അവ.

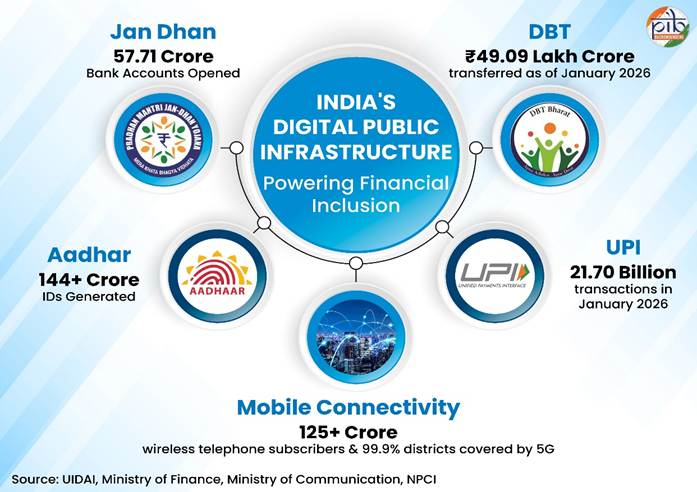

JAM ത്രിത്വം (ജന് ധന്-ആധാര്-മൊബൈല്)

യൂണിവേഴ്സല് ബാങ്ക് അക്കൗണ്ടുകള്, ബയോമെട്രിക് തിരിച്ചറിയല് , മൊബൈല് കണക്റ്റിവിറ്റി എന്നിവയുടെ അടിസ്ഥാന സംയോജനമാണ് JAM. ഭൂമിശാസ്ത്ര ദുര്ഘടന, സാമ്പത്തിക ലഭ്യതയ്ക്ക് ഇനി ഒരു തടസ്സമല്ലെന്ന് ഉറപ്പാക്കിക്കൊണ്ട്, ഓരോ പൗരനും ഒരു സവിശേഷ സാമ്പത്തിക ഐഡന്റിറ്റി നല്കി സംസ്ഥാനവുമായി നേരിട്ടുള്ള ബന്ധം ഉറപ്പാക്കുക എന്നതാണ് ഇതിന്റെ ലക്ഷ്യം.

•2026 മാര്ച്ച് വരെ, സുരക്ഷിതമായ പ്രാമാണീകരണത്തിനായി 144 കോടിയിലധികം ആധാര് നമ്പറുകള് സൃഷ്ടിച്ചു.

• 2015-ല് 14.72 കോടിയായിരുന്ന ജന് ധന് അക്കൗണ്ടുകളുടെ എണ്ണം (2026 ഏപ്രില് 29 വരെ) 58.16 കോടിയായി വളര്ന്നു. ആകെ നിക്ഷേപം 3.02 ലക്ഷം കോടി രൂപ (2026 ഏപ്രില് 29 വരെ) ആയി. ഇത് ബാങ്കിംഗ് സൗകര്യമില്ലാത്തവരെ ഔപചാരിക സമ്പദ്വ്യവസ്ഥയിലേക്ക് കൊണ്ടുവന്നു.

• മൊബൈല് കണക്റ്റിവിറ്റി ത്രികോണ ഘടന പൂര്ത്തിയാക്കുന്നു, 125.87 കോടി വയര്ലെസ് ടെലിഫോണ് വരിക്കാരും 5G മൊബൈല് സേവനങ്ങളുമായി 99.9% ജില്ലകളെയും ജനസംഖ്യയുടെ 85% പേരെയും ഇത് ഉള്ക്കൊള്ളുന്നു.

ഏകീകൃത പേയ്മെന്റ് ഇന്റര്ഫേസ് (UPI)

മൊബൈല് പ്ലാറ്റ്ഫോം വഴി രണ്ട് ബാങ്ക് അക്കൗണ്ടുകള് തമ്മില് തല്ക്ഷണ പണമിടപാടുകള് നടത്താന് അനുവദിക്കുന്ന ഒരു തത്സമയ പേയ്മെന്റ് സംവിധാനമാണ് UPI. ചെറുകിട വ്യാപാരികള്ക്കും വ്യക്തിഗത ഉപയോക്താക്കള്ക്കും കുറഞ്ഞ ചെലവില്, പരസ്പരം പ്രവര്ത്തനക്ഷമവും സുരക്ഷിതവുമായ അനുഭവം വാഗ്ദാനം ചെയ്തുകൊണ്ട് ഡിജിറ്റല് പേയ്മെന്റുകളെ ജനാധിപത്യവല്ക്കരിക്കുക എന്നതാണ് ഇതിന്റെ ലക്ഷ്യം.

2026 മാര്ച്ചില്, ഏകീകൃത പേയ്മെന്റ് ഇന്റര്ഫേസില് (UPI) ഏകദേശം 29.53 ലക്ഷം കോടി രൂപ മൂല്യമുള്ള 2,264.11 കോടി UPI ഇടപാടുകള് നടന്നു.

•691 ബാങ്കുകള് പ്ലാറ്റ്ഫോമില് സജീവമായി പ്രവര്ത്തിക്കുന്നതിനാല്, ഇന്ത്യയിലെ മൊത്തം റീട്ടെയില് പേയ്മെന്റ് ഇടപാടുകളുടെ ഏകദേശം 81% ഇത് വഹിക്കുന്നു, ഇത് ഒരാളില് നിന്ന് മറ്റൊരാളിലേക്കും ഒരു വ്യക്തിയില് നിന്ന് വ്യാപാരിയിലേക്കുമുള്ള പേയ്മെന്റുകള്ക്കുള്ള പ്രാഥമിക ഡിജിറ്റല് കവാടമായി മാറുന്നു.

നേരിട്ടുള്ള ആനുകൂല്യ കൈമാറ്റം (DBT)

DBT സംവിധാനത്തിന് കീഴില്, ഗവണ്മെന്റ് സബ്സിഡികള്, ക്ഷേമ ആനുകൂല്യങ്ങള് എന്നിവ നേരിട്ട് ഗുണഭോക്താക്കളുടെ ബാങ്ക് അക്കൗണ്ടുകളിലേക്ക് മാറ്റുന്നു. ഇടനിലക്കാരെ ഇല്ലാതാക്കിക്കൊണ്ട് സുതാര്യതയും കാര്യക്ഷമതയും വര്ദ്ധിപ്പിക്കുക എന്നതാണ് ഇതിന്റെ പ്രാഥമിക ലക്ഷ്യം, അതുവഴി സാമൂഹിക ക്ഷേമ വിതരണത്തിലെ ചോര്ച്ചകളും കാലതാമസവും ഒഴിവാക്കുക എന്നതും പ്രാഥമികമായി ലക്ഷ്യമിടുന്നു

2026 ജനുവരി വരെ ഈ സംവിധാനം 49.09 ലക്ഷം കോടി രൂപ നേരിട്ട് പൗരന്മാര്ക്ക് കൈമാറി.

•ഇരട്ട , വ്യാജ ഗുണഭോക്താക്കളെ ഇല്ലാതാക്കുന്നതിലൂടെ, ഗവണ്മെന്റിന് 4.31 ലക്ഷം കോടി രൂപയിലധികം ലാഭിക്കാന് കഴിഞ്ഞു.

ഒന്നിച്ച്, ഈ ഡിജിറ്റല് സംവിധാനങ്ങള് കരുത്തുറ്റതും പരസ്പര പ്രവര്ത്തനക്ഷമവും ഡാറ്റാ സമ്പന്നവുമായ ഒരു സാമ്പത്തിക ആവാസവ്യവസ്ഥ സൃഷ്ടിച്ചു. അത്തരം ശക്തമായ ഡിജിറ്റല് അടിത്തറ എല്ലാവരെയും ഉള്ക്കൊള്ളുന്ന സാമ്പത്തിക പങ്കാളിത്തം പ്രാപ്തമാക്കുക മാത്രമല്ല, സാമ്പത്തിക സേവനങ്ങളില് AI അധിഷ്ഠിതമായ നൂതനാശയങ്ങള്ക്ക് ആവശ്യമായ ഡാറ്റയും അടിസ്ഥാന സൗകര്യങ്ങളും സൃഷ്ടിക്കുകയും ചെയ്യുന്നു.

സാമ്പത്തിക മേഖലയില് AI യുടെ ഉള്പ്പെടുത്തല്: നയപരമായ മുന്നേറ്റവും പശ്ചാത്തല പിന്തുണയും

ഡിജിറ്റല് പരിഹാരങ്ങളുടെ പിന്തുണയോടെ സാമ്പത്തിക സേവനങ്ങളില് AI സംയോജിപ്പിച്ചിരിക്കുന്നു. ഇത് നിയന്ത്രണ മേഖലയില് നൂതനാശയങ്ങള് , സ്ഥാപന സംരംഭങ്ങള്, സാമ്പത്തിക സാക്ഷരതാ പരിപാടികള് എന്നിവയെ പിന്തുണയ്ക്കുന്നു. സാങ്കേതികവിദ്യ എല്ലാവരെയും ഉള്ക്കൊള്ളുന്നുണ്ടെന്ന് ഉറപ്പാക്കിക്കൊണ്ട് വായ്പ അപകടസാധ്യത പരിപാലനവും ഉപഭോക്തൃ സംരക്ഷണവും ശക്തിപ്പെടുത്തുന്നതിനാണ് ഈ ശ്രമങ്ങള് രൂപകല്പ്പന ചെയ്തിരിക്കുന്നത്. സുരക്ഷിതവും സമഗ്രവുമായ ഒരു AI-സാമ്പത്തിക ആവാസവ്യവസ്ഥ സൃഷ്ടിക്കുന്നതിനുള്ള ഇന്ത്യയുടെ നയാധിഷ്ഠിത സമീപനത്തില് കാതലായ നിരവധി സംരംഭങ്ങള് സ്വീകരിച്ചിട്ടുണ്ട്:

ഭാഷിണി

•2026 ഫെബ്രുവരിയില്, ഡിജിറ്റല് ഇന്ത്യ ഭാഷിണി ഡിവിഷനും (DIBD) RBI-യും ബാങ്കിംഗ്, സാമ്പത്തിക സേവനങ്ങളിലേക്കുള്ള ബഹുഭാഷാ പ്രവേശനം വര്ദ്ധിപ്പിക്കുന്നതിന് ഭാഷിണിയില് ബഹുഭാഷാ AI സൗകര്യങ്ങള് സംയോജിപ്പിക്കുന്നതിനായി ഒരു ധാരണാപത്രത്തില് ഒപ്പുവച്ചു.

• ഷെഡ്യൂള് ചെയ്ത 22 ഇന്ത്യന് ഭാഷകളിലുമായി ബാങ്കിംഗ് സേവനങ്ങള് നല്കുന്നതിലൂടെയും, സാക്ഷരതയും ഭാഷാ തടസ്സങ്ങളും നീക്കം ചെയ്യുന്നതിലൂടെയും ഇന്ത്യയുടെ വൈവിധ്യമാര്ന്ന ഭാഷാ ഭൂപ്രകൃതിയിലുടനീളം സാമ്പത്തിക ഉള്പ്പെടുത്തല് പ്രോത്സാഹിപ്പിക്കുക എന്നതാണ് ഈ സംരംഭത്തിന്റെ ലക്ഷ്യം.

ഭാഷാദാന് ഇന്ത്യയിലുടനീളമുള്ള വ്യക്തികളില് നിന്ന് സംഭാഷണം, വാചകങ്ങള് , വിവര്ത്തനങ്ങള് എന്നിവ ശേഖരിച്ച് AI സംവിധാനങ്ങളെ പരിശീലിപ്പിക്കാന് ഉപയോഗിക്കുന്നു.

•ആര്ബിഐയുടെ സംവിധാനങ്ങളില് ഭാഷാ മാതൃകകളുടെ വിന്യാസം ഈ ധാരണാപത്രം വ്യവസ്ഥ ചെയ്യുന്നു. സങ്കീര്ണ്ണമായ സാമ്പത്തിക പദാവലികള്ക്കും നിയമ ഭാഷയ്ക്കും സന്ദര്ഭോചിത കൃത്യത ഉറപ്പാക്കാന് ഭാഷാ സംരംഭത്തിലൂടെ ഡാറ്റാസെറ്റുകള് ഈ മാതൃക ഉപയോഗിക്കുന്നു.

ബാങ്കിംഗ് പദാവലി, മാര്ഗ്ഗനിര്ദ്ദേശ ചട്ടങ്ങള്, വ്യവസായ-നിര്ദ്ദിഷ്ട ആപ്ലിക്കേഷനുകള് എന്നിവ സംയോജിപ്പിക്കുന്നതിന് ഡിഐബിഡിയും ആര്ബിഐയും സംയുക്തമായി ബാങ്കിംഗ് വ്യവസായ മേഖലയ്ക്കായി 'ബാങ്കിംഗ് ഭാഷാ' എന്ന പേരില് ഒരു ഡൊമെയ്ന്-നിര്ദ്ദിഷ്ട ഭാഷാ മാതൃക വികസിപ്പിക്കും.

ആശയവിനിമയത്തിനും സേവന വിതരണത്തിനുമായി AI- അധിഷ്ഠിത പരിഹാരങ്ങള് നല്കുന്നതിലൂടെ, ഭാഷ പരിഗണിക്കാതെ എല്ലാ പൗരന്മാര്ക്കും അവശ്യ സേവനങ്ങളും വിവരങ്ങളും ഫലപ്രദമായി ലഭ്യമാക്കാന് കഴിയുമെന്ന് ഇത് ഉറപ്പാക്കുന്നു.

ആര്ബിഐ റെഗുലേറ്ററി സാന്ഡ്ബോക്സ്

റിസര്വ് ബാങ്ക് ഓഫ് ഇന്ത്യ (ആര്ബിഐ) ഉത്തരവാദിത്വപൂര്ണ്ണമായ നൂതനാശയങ്ങള് പ്രോത്സാഹിപ്പിക്കുന്നതിനും കാര്യക്ഷമത വര്ദ്ധിപ്പിക്കുന്നതിനും ഫിന്ടെക് മേഖലയിലെ ഉപഭോക്താക്കള്ക്ക് പ്രയോജനം നല്കുന്നതിനുമായി റെഗുലേറ്ററി സാന്ഡ്ബോക്സിനുള്ള (ആര്എസ്) ചട്ടക്കൂട് അവതരിപ്പിച്ചു.

വിപുലമായി വിന്യസിക്കുന്നതിന് മുന്പ്,ഫിന്ടെക് വര്ക്കിംഗ് ഗ്രൂപ്പ് ശുപാര്ശകളെ അടിസ്ഥാനമാക്കി, നിയന്ത്രണ മേല്നോട്ടത്തില് പുതിയ ഉല്പ്പന്നങ്ങള്/സേവനങ്ങള് പരീക്ഷിക്കുന്നതിനുള്ള ഒരു നിയന്ത്രിത അന്തരീക്ഷം ഇത് വാഗ്ദാനം ചെയ്യുന്നു.

ധനകാര്യ സേവനങ്ങളില് ഉത്തരവാദിത്വമുള്ള നൂതനാശയങ്ങള് പ്രോത്സാഹിപ്പിക്കുക, കാര്യക്ഷമത വര്ദ്ധിപ്പിക്കുക, ഉപഭോക്താക്കള്ക്ക് പ്രയോജനകരമാവുക എന്നിവയാണ് ആര്എസിന്റെ ലക്ഷ്യം.

ആപ്ലിക്കേഷന് പ്രോഗ്രാം ഇന്റര്ഫേസ് (എപിഐ) സേവനങ്ങള്, ഡിജിറ്റല് കെവൈസി, സൈബര് സുരക്ഷാ ഉല്പ്പന്നങ്ങള് എന്നിവ പോലുള്ള സംവിധാനങ്ങള് പരീക്ഷിക്കാന് ഫിന്ടെക് സ്റ്റാര്ട്ടപ്പുകളെയും ബാങ്കുകളെയും ഇത് സഹായിക്കുന്നു .

സാമ്പത്തിക സ്ഥിരതയും ഉപഭോക്തൃ സംരക്ഷണവും ഉറപ്പാക്കുന്നതിനൊപ്പം പുതിയ സാങ്കേതികവിദ്യകളുടെ പ്രയോജനങ്ങളും അപകടസാധ്യതകളും വിലയിരുത്താന് റെഗുലേറ്റര്മാരെ ഈ ചട്ടക്കൂട് അനുവദിക്കുന്നു.

മ്യൂള്ഹണ്ടര്.എഐ

റിസര്വ് ബാങ്ക് ഇന്നൊവേഷന് ഹബ് (ആര്ബിഐഎച്ച്) 2024 ഡിസംബറില് ആരംഭിച്ച മ്യൂള്ഹണ്ടര്.എഐ, സൈബര് കുറ്റകൃത്യങ്ങളില് ഉപയോഗിക്കുന്ന 'മ്യൂള്' ബാങ്ക് അക്കൗണ്ടുകള് തിരിച്ചറിയുന്നതിനും ഇല്ലാതാക്കുന്നതിനും ആയി രൂപകല്പ്പന ചെയ്ത ഒരു നൂതന AI- അധിഷ്ഠിത സംവിധാനമാണ് .

പരമ്പരാഗത നിയമ-അധിഷ്ഠിത സംവിധാനങ്ങളില് നിന്ന് വ്യത്യസ്തമായി, നിയമവിരുദ്ധ പണമിടപാട് അല്ലെങ്കില് വാതുവെപ്പ് ഇടപാടുകള് തത്സമയം കണ്ടെത്തുന്നതിന് AI/ML- അധിഷ്ഠിത ടൂള് ഇത് ഉപയോഗിക്കുന്നു.

•വലിയ പൊതുമേഖലാ ബാങ്കുകളുമായുള്ള പൈലറ്റ് പരീക്ഷണങ്ങള് വിജയകരമായത് പ്രോത്സാഹജനകമായി. ദേശീയ സാമ്പത്തിക സുരക്ഷ ശക്തിപ്പെടുത്തുന്നതിന് ബാങ്കിംഗ് ആവാസവ്യവസ്ഥയിലുടനീളം ഈ രീതി സ്വീകരിക്കുന്നതിലേക്ക് ആര്ബിഐയെ ഇത് പ്രോത്സാഹിപ്പിച്ചു .

പണം വെളുപ്പിക്കുന്നതിനും സൈബര് കുറ്റകൃത്യങ്ങള് നടത്തുന്നതിനും പതിവായി ഉപയോഗിക്കുന്ന മ്യൂള് അക്കൗണ്ടുകള്, സാമ്പത്തിക കുറ്റകൃത്യം കണ്ടെത്തലിന്റെ പഴയ രീതികളിലൂടെ നിരന്തരം കണ്ടെത്തല് സാധ്യമല്ലാതാവുന്നു.

ഡിജിറ്റല് ശ്രമസേതു

•2025 ഒക്ടോബറില് പ്രഖ്യാപിച്ച മിഷന് ഡിജിറ്റല് ശ്രമസേതു, ഇന്ത്യയിലെ 490 ദശലക്ഷം അനൗപചാരിക തൊഴിലാളികള്ക്ക് സാങ്കേതികവിദ്യ അധിഷ്ഠിതവും താങ്ങാനാവുന്ന നിരക്കിലും ഫലപ്രദവുമായ ഒരു AI-അധിഷ്ഠിത ആവാസവ്യവസ്ഥ സൃഷ്ടിക്കുന്നതിനുള്ള നിര്ദ്ദിഷ്ട ദേശീയ സംരംഭമാണ്.

•സാമ്പത്തിക അരക്ഷിതാവസ്ഥ, പരിമിതമായ വിപണി പ്രവേശനക്ഷമത, ഔപചാരിക വൈദഗ്ധ്യത്തിന്റെ അഭാവം തുടങ്ങിയ ഘടനാപരമായ തടസ്സങ്ങള് മറികടക്കാന് AI, ബ്ലോക്ക്ചെയിന്, ഇമ്മേഴ്സീവ് ലേണിംഗ് എന്നിവ ഈ ദൗത്യത്തിലൂടെ ഉപയോഗപ്പെടുത്തുന്നു.

ഡിജിറ്റല് പ്ലാറ്റ്ഫോമുകളിലൂടെ തൊഴിലാളികളുടെ കഴിവുകളും ഉല്പ്പാദനക്ഷമതയും വര്ദ്ധിപ്പിക്കാന് ഇത് ലക്ഷ്യമിടുന്നു. മുഖ്യധാരാ സമ്പദ്വ്യവസ്ഥയില് അവര് അന്തസ്സോടെ സംയോജിപ്പിക്കപ്പെടുന്നുവെന്ന് ഉറപ്പാക്കുന്നു, അങ്ങനെ സാമ്പത്തിക ഉള്പ്പെടുത്തല് ഉറപ്പാക്കുന്നു.

സാമൂഹിക സംരക്ഷണത്തിനും തത്സമയ നൈപുണ്യ പരിശോധനയ്ക്കുമുള്ള സംവിധാനം നല്കുന്നതിലൂടെ, വിക്സിത ഭാരതം 2047 ദര്ശനത്തിന്റെ പ്രാഥമിക ചാലകശക്തിയായി അനൗപചാരിക തൊഴിലാളികളെ മാറ്റുക എന്നതാണ് മിഷന് ലക്ഷ്യമിടുന്നത്.

ഡിജിറ്റലായി ശാക്തീകരിക്കപ്പെട്ട ഒരു സമൂഹത്തെക്കുറിച്ചുള്ള ഇന്ത്യയുടെ ദീര്ഘകാല ദര്ശനവുമായി പൊരുത്തപ്പെടുന്ന ഈ AI സ്വീകരിക്കുന്നത് ,ഈ നയ സംരംഭങ്ങള് സുരക്ഷിതവും ഉള്ക്കൊള്ളുന്നതും സുതാര്യവുമാണെന്ന് ഉറപ്പാക്കുന്നു.

AI-അധിഷ്ഠിത ക്രെഡിറ്റ് സ്കോറിംഗ്: ഔപചാരിക വായ്പ സംവിധാനങ്ങളിലേക്കുള്ള പ്രവേശനക്ഷമത വികസിപ്പിക്കുന്നു

വായ്പ വിലയിരുത്തല് ശക്തിപ്പെടുത്തുന്നതിലൂടെയും വായ്പകളിലേക്കുള്ള പ്രവേശന ക്ഷമത വിപുലീകരിക്കുന്നതിലൂടെയും ഡിജിറ്റല് സംവിധാനങ്ങളും AI-യും ഇന്ത്യയുടെ വായ്പ ആവാസവ്യവസ്ഥയെ പുനര്നിര്മ്മിക്കുന്നു.

പരിശോധിച്ചുറപ്പിച്ച സാമ്പത്തിക ചരിത്രങ്ങളുടെ അഭാവം മൂലം ഔപചാരിക വായ്പകളിലേക്കുള്ള പ്രവേശനക്ഷമത പരിമിതപ്പെടുത്തിയിരുന്നു. പ്രത്യേകിച്ച് MSME-കള്, അനൗപചാരിക തൊഴിലാളികള്, ആദ്യമായി വായ്പയെടുക്കുന്നവര് എന്നിവര്ക്ക് ഇത് ലഭ്യമായിരുന്നില്ല. AI-അധിഷ്ഠിത പരിഹാരങ്ങള് പഴയ വായ്പ സ്കോറിംഗ് മോഡലുകള്ക്ക് ഉപരിയായി വായ്പ യോഗ്യത വിലയിരുത്തുന്നതിന് ഡിജിറ്റല് പേയ്മെന്റ് ഇടപാടുകള്, GST ഫയലിംഗുകള്, ബാങ്ക് സ്റ്റേറ്റ്മെന്റുകള്, യൂട്ടിലിറ്റി പേയ്മെന്റുകള് എന്നിവ പോലുള്ള ഇതര ഡാറ്റ ഉപയോഗിക്കുന്നു. ഡിജിറ്റല് രേഖകളെ, വായ്പയുമായി ബന്ധപ്പെട്ട റിസ്ക് പ്രൊഫൈലുകളാക്കി മാറ്റുന്നതിലൂടെ, AI വേഗതയേറിയതും കൂടുതല് കൃത്യവും ചെലവ് കുറഞ്ഞതുമായ തീരുമാനങ്ങള് പ്രാപ്തമാക്കുന്നു. മാത്രമല്ല, AI-അധിഷ്ഠിത വായ്പ മാതൃകകള്ക്ക് 130-170 ബില്യണ് യുഎസ് ഡോളറിന്റെ സാമ്പത്തിക മൂല്യം കണക്കാക്കുന്ന വായ്പ വിടവ് പരിഹരിക്കാനുള്ള കഴിവുണ്ട്. ഇത് MSME-കള് അനൗപചാരിക വായ്പയെ ആശ്രയിക്കുന്നത് കുറയ്ക്കുന്നു.

ബദല് വായ്പ സ്കോറിംഗ് (AI- അധിഷ്ഠിത വായ്പ നല്കല് )

CIBIL സ്കോര് ഇല്ലാത്ത ദശലക്ഷക്കണക്കിന് ഇന്ത്യക്കാര്ക്ക്, വായ്പാമേഖലയിലേക്കുള്ള പുതിയ കാവല്ഭടനായി AI പ്രവര്ത്തിക്കുന്നു. ഏകീകൃത ലെന്ഡിംഗ് ഇന്റര്ഫേസ് (ULI) പ്രയോജനപ്പെടുത്തുന്നതിലൂടെ, AI മാതൃകകള്, വായ്പ നല്കുന്നതുമായി ബന്ധപ്പെട്ട അപകടസാധ്യത വിലയിരുത്തുന്നതിന് 'ഡിജിറ്റല് ഇടപാടുകള് ' വിശകലനം ചെയ്യുന്നു. എല്ലാ ഇന്ത്യക്കാര്ക്കും തടസ്സമില്ലാത്ത വായ്പ ലഭ്യമാക്കുന്നതിനും ഡിജിറ്റല് ശാക്തീകരണം, സാമ്പത്തിക ഉള്പ്പെടുത്തല്, എല്ലായിടങ്ങളിലും സേവന വിതരണം എന്നിവയെക്കുറിച്ചുള്ള ഗവണ്മെന്റിന്റെ വിശാലമായ കാഴ്ചപ്പാട് മുന്നോട്ട് കൊണ്ടുപോകുന്നതിനുമുള്ള സാങ്കേതികവിദ്യാധിഷ്ഠിത സംരംഭമാണ് ULI. കാര്യക്ഷമവും സമഗ്രവുമായ വായ്പ വിലയിരുത്തലിനെ പിന്തുണയ്ക്കുന്നതിനായി ഒരു ഏകീകൃത , API-അധിഷ്ഠിത ചട്ടക്കൂടിലൂടെ ധനകാര്യ സ്ഥാപനങ്ങളെയും ഡാറ്റ ദാതാക്കളെയും സംയോജിപ്പിക്കുന്നു. അത് വഴി വായ്പാ മേഖലയില് ഇത് ഒരു ഡിജിറ്റല് പൊതു അടിസ്ഥാന സൗകര്യമായി (DPI) പ്രവര്ത്തിക്കുന്നു.

സുരക്ഷിതവും കാര്യക്ഷമവുമായ സേവന വിതരണം സാധ്യമാക്കുന്ന ഡിജിറ്റല് ഐഡന്റിറ്റി, പേയ്മെന്റ് പ്ലാറ്റ്ഫോമുകള്, ഡാറ്റാ കൈമാറ്റ ചട്ടക്കൂടുകള് എന്നിവ പോലുള്ള പരസ്പര പ്രവര്ത്തനക്ഷമമായ ഡിജിറ്റല് സംവിധാനങ്ങളെയാണ് ഡിജിറ്റല് പൊതു അടിസ്ഥാന സൗകര്യം (ഡിപിഐ)എന്നത് സൂചിപ്പിക്കുന്നത്.

വ്യത്യസ്ത സോഫ്റ്റ്വെയര് ആപ്ലിക്കേഷനുകള്ക്ക് പരസ്പരം ആശയവിനിമയം നടത്താനും ഡാറ്റ കൈമാറ്റം ചെയ്യാനും അനുവദിക്കുന്ന നിയമങ്ങളുടെയും പ്രോട്ടോക്കോളുകളുടെയും ഒരു സംഘമാണ് ആപ്ലിക്കേഷന് പ്രോഗ്രാമിംഗ് ഇന്റര്ഫേസ് (എപിഐ).

ക്രെഡിറ്റ് ഇന്ഫര്മേഷന് ബ്യൂറോ (ഇന്ത്യ) ലിമിറ്റഡ് (സിഐബിഐഎല്) നല്കുന്ന സിബില് സ്കോര്, മുന്കാല തിരിച്ചടവ് രീതിയെയും വായ്പ രേഖകളെയും അടിസ്ഥാനമാക്കി ഒരു ഉപയോക്താവിന്റെ ക്രെഡിറ്റ് പ്രൊഫൈലിന്റെയും വായ്പാ യോഗ്യതയുടെയും സംഗ്രഹം നല്കുന്ന ഒരു മൂന്നക്ക സംഖ്യയാണ്.

•വായ്പ നടപടികളെ പിന്തുണയ്ക്കുന്നതിനായി പ്രാമാണീകരണ സേവനങ്ങള്, ഭൂമി രേഖകള്, ഉപഗ്രഹ സേവനം, മറ്റ് സാമ്പത്തിക, സാമ്പത്തികേതര ഡാറ്റാസെറ്റുകള് എന്നിവയുള്പ്പെടെ നിരവധി ഡാറ്റാ ഉറവിടങ്ങളിലേക്ക് ഡിജിറ്റല് പ്രവേശന ക്ഷമത പ്രാപ്തമാക്കാന് യുഎല്ഐ സഹായിക്കുന്നു.

•2025 ഡിസംബര് 12 വരെ, 64 വായ്പാദാതാക്കളെ (41 ബാങ്കുകളും 23 എന്ബിഎഫ്സികളും) പ്ലാറ്റ്ഫോമില് ഉള്പ്പെടുത്തിയിട്ടുണ്ട്. ഈ വായ്പാദാതാക്കള് 12 വ്യത്യസ്ത വായ്പാ രീതികളിലായി 136-ലധികം ഡാറ്റ സേവനങ്ങള് ഉപയോഗിക്കുന്നു.

• പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകളുടെയും (ആര്ആര്ബി) ജില്ലാ കേന്ദ്ര സഹകരണ ബാങ്കുകളുടെയും (ഡിസിസിബി) ഉപഭോക്താക്കളെ ഉള്പ്പെടുത്തി യുഎല്ഐ വിപുലീകരിക്കുന്നു. ഇത് ഗ്രാമീണ, അര്ദ്ധ നഗര പ്രദേശങ്ങളിലെ വായ്പ ലഭ്യത മെച്ചപ്പെടുത്തുന്നു.

അക്കൗണ്ട് അഗ്രഗേറ്റര് (എഎ) ചട്ടക്കൂട്

റിസര്വ് ബാങ്ക് ഓഫ് ഇന്ത്യ ഒരു സാമ്പത്തിക ഡാറ്റ പങ്കിടല് സംവിധാനമായി അവതരിപ്പിച്ച അക്കൗണ്ട് അഗ്രഗേറ്റര് (എഎ) ചട്ടക്കൂട് ഈ പുരോഗതികള്ക്ക് പൂരകമായി വര്ത്തിക്കുന്നു . സ്ഥാപനങ്ങളിലുടനീളം സാമ്പത്തിക ഡാറ്റയുടെ- അനുമതി അടിസ്ഥാനമാക്കിയുള്ളതും സുരക്ഷിതവുമായ പങ്കിടല് എഎ സംവിധാനത്തിന് വഴിയൊരുക്കുന്നു.

ഇത് രേഖകളുടെ ആവശ്യകതകളും വായ്പ അംഗീകാരങ്ങള്ക്കുള്ള ടേണ്അറൗണ്ട് സമയവും ഗണ്യമായി കുറയ്ക്കുന്നു.

ഒരു ഉപഭോക്താവിന്റെ സാമ്പത്തിക വിവരങ്ങള് വീണ്ടെടുക്കുന്നതിനും ഏകീകരിക്കുന്നതിനും സഹായിക്കുന്ന എന്ബിഎഫ്സികളാണ് അക്കൗണ്ട് അഗ്രഗേറ്ററുകള് (എഎകള്). ഒരു വ്യക്തിയുടെ നിര്ദ്ദേശത്തിന്റെയും അനുമതിയുടെയും അടിസ്ഥാനത്തില് അവര് ഒരു ധനകാര്യ സ്ഥാപനത്തില് നിന്ന് മറ്റൊന്നിലേക്ക് ഡാറ്റ കൈമാറുന്നു.

ഒന്നിലധികം സ്രോതസ്സുകളില് നിന്ന് അവരുടെ സാമ്പത്തിക വിവരങ്ങള് (ബാങ്ക് അക്കൗണ്ടുകള്, നിക്ഷേപങ്ങള്, വായ്പകള് മുതലായവ) സമാഹരിക്കാനും വായ്പാ അപേക്ഷകള് അല്ലെങ്കില് സാമ്പത്തിക ആസൂത്രണം പോലുള്ള സേവനങ്ങള്ക്കായി സേവന ദാതാക്കളുമായി (ഉദാ. കടം കൊടുക്കുന്നവര്, സമ്പത്ത് കൈകാര്യം ചെയ്യുന്നവര് ) ഈ വിവരങ്ങള് പങ്കിടാനും എഎ ചട്ടക്കൂട് ഉപയോക്താക്കളെ അനുവദിക്കുന്നു. എഎ രജിസ്ട്രേഷന് ഉപയോക്താക്കള്ക്ക് പൂര്ണ്ണമായും സ്വമേധയാ തീരുമാനമെടുത്ത് ചെയ്യാവുന്നതാണ്. നിലവില്, അക്കൗണ്ട് അഗ്രഗേറ്റര്മാരായി പ്രവര്ത്തിക്കുന്നതിനായി പതിനേഴ് കമ്പനികള്ക്ക് രജിസ്ട്രേഷന് സര്ട്ടിഫിക്കറ്റുകള് ആര്ബിഐ നല്കിയിട്ടുണ്ട്.

ബാങ്കിംഗ്, സെക്യൂരിറ്റീസ്, ഇന്ഷുറന്സ്, പെന്ഷന് മേഖലകളിലുടനീളമുള്ള വികസിച്ചുകൊണ്ടിരിക്കുന്ന വിപണി സ്വീകാര്യതയെ ഇത് സഹായിക്കുന്നു. ഡാറ്റ പങ്കിടാന് 2.6 ശതകോടിയില് അധികം അക്കൗണ്ടുകള് പ്രാപ്തമാക്കിയപ്പോള് , മൊത്തം 252.9 ദശലക്ഷം ഉപയോക്താക്കള് അവരുടെ അക്കൗണ്ടുകള് എഎ ചട്ടക്കൂടില് ബന്ധിപ്പിച്ചിട്ടുണ്ട് (2025 ഡിസംബര് 31 വരെ). ശ്രദ്ധേയമായി, എഐ ആവാസവ്യവസ്ഥ ഡിജിറ്റല് വായ്പ അടിസ്ഥാന സൗകര്യങ്ങള് ശക്തിപ്പെടുത്തുകയും എഐ-അധിഷ്ഠിത വായ്പ മാതൃകകളുടെ ഫലപ്രാപ്തി വര്ദ്ധിപ്പിക്കുകയും ചെയ്യുന്നു.

ഉപസംഹാരം

ഇന്ത്യയുടെ സാമ്പത്തിക ഉള്പ്പെടുത്തല് യാത്ര കേവലം പ്രവേശനക്ഷമത വികസിപ്പിക്കുന്നതില് നിന്ന് ബുദ്ധിപരവും എഐ-അധിഷ്ഠിതവുമായ സാമ്പത്തിക ശാക്തീകരണം എന്നതിലേക്ക് വിപുലപ്പെടുകയാണ്. നൂതന അനലിറ്റിക്സ്, ബദല് ഡാറ്റ, ശക്തമായ ഡിപിഐ എന്നിവ പ്രയോജനപ്പെടുത്തുന്നതിലൂടെ, ആഴത്തിലുള്ള വായ്പ ലഭ്യത, മെച്ചപ്പെടുത്തിയ വായ്പ അപകട സാധ്യത വിലയിരുത്തല്, ശക്തമായ ഉപഭോക്തൃ സംരക്ഷണം എന്നിവയിലേക്ക് ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു. അക്കൗണ്ട് അഗ്രഗേറ്റര് പോലുള്ള ചട്ടക്കൂടുകളുടെ പിന്തുണയോടെ, റെഗുലേറ്റര്മാര്, ധനകാര്യ സ്ഥാപനങ്ങള്, ഫിന്ടെക്കുകള് എന്നിവ തമ്മിലുള്ള സഹകരണത്തിലൂടെ, ഈ ആവാസവ്യവസ്ഥ കൂടുതല് സുതാര്യവും കാര്യക്ഷമവും ഉള്ക്കൊള്ളുന്നതുമായ ഒരു സാമ്പത്തിക സംവിധാനത്തെ പ്രോത്സാഹിപ്പിക്കുന്നു .

ഇന്ത്യ, വികസിത ഭാരതം 2047 എന്ന ദര്ശനത്തിലേക്ക് മുന്നേറുമ്പോള്, സുസ്ഥിര സാമ്പത്തിക വളര്ച്ച കൈവരിക്കുന്നതില് AI-നേതൃത്വത്തിലുള്ള സാമ്പത്തിക ഉള്പ്പെടുത്തല് നിര്ണായക പങ്ക് വഹിക്കും. കൂടാതെ പ്രതിരോധശേഷിയുള്ളതും ഭാവിസജ്ജവുമായ സാമ്പത്തിക ഘടന കെട്ടിപ്പടുക്കുന്നതിനുള്ള ആഗോള നേതൃനിരയില് ഇന്ത്യയുടെ സ്ഥാനം ഉറപ്പിക്കും.

റഫറന്സുകള്

Ministry of Finance

https://financialservices.gov.in/beta/en/account-aggregator-framework

https://www.pmjdy.gov.in/home

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2139039®=3&lang=2

https://cga.nic.in/Page/Direct-Beneficiary-Transfer-DBT.aspx

Ministry of Electronics & IT

https://www.psa.gov.in/CMS/web/sites/default/files/publication/WEF_Transforming_Small_Businesses_2025.pdf?utm_source

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2232343®=3&lang=2

https://bhashini.gov.in/about-bhashini

https://bhashini.gov.in/

National Payments Corporation of India

https://www.npci.org.in/

Reserve Bank Of India

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/FREEAIR130820250A24FF2D4578453F824C72ED9F5D5851.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP291220258C89B9E5F3F240AEB82AC25A1707A8C6.PDF

https://www.fidcindia.org.in/wp-content/uploads/2019/06/RBI-ENABLING-FRAMEWORK-FOR-REGULATORY-SANDBOX-28-02-24.pdf

https://fintech.rbi.org.in/FS_Publications?id=1262#C2

https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=59245

https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdfhttps://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf

NITI Aayog

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2176362®=3&lang=2#:~:text=To%20address%20this%2C%20NITI%20Aayog%20has%20called,increase%20productivity%2C%20and%20ensure%20dignity%20in%20work

India AI

https://indiaai.gov.in/article/rbi-s-ai-initiative-mulehunter-ai-ai-solution-to-tackle-digital-fraud-in-india

International Organisations

https://documents1.worldbank.org/curated/en/099031325132018527/pdf/P179614-3e01b947-cbae-41e4-85dd-2905b6187932.pdf

https://www.undp.org/digital/digital-public-infrastructure

PIB Archives

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2235812®=3&lang=1

See In PDF

***

(Explainer ID: 158617)

आगंतुक पटल : 100

Provide suggestions / comments