Economy

भारतात कृत्रिम बुद्धिमत्ताधारीत वित्तीय समावेशकता

Posted On:

13 MAY 2026 11:07AM

नवी दिल्ली, 13 मे 2026

|

ठळक मुद्दे

|

- डिजिटल सार्वजनिक पायाभूत सुविधा आणि कृत्रिम बुद्धिमत्ता ,व्यापक आणि सुरक्षित एआय धारीत वित्तीय सेवेला भक्कम आधार पुरवितात.

- युएलआय विविध डाटा स्त्रोतांपर्यंत डिजिटल पोहोच शक्य करते तर युपीआय हे मोबाईल मंचाद्वारे कोणत्याही दोन बँक खात्यात तत्काळ पैसे हस्तांतरित करण्याची सुविधा पुरविते.

- बँकिंग शब्दावली,नियामक मार्गदर्शक तत्वे आणि उद्योग विशिष्ट अनुप्रयोग यांना एकीकृत करत ‘बँकिंग भाषिणी’ मॉडेल विकसित केले जाणार आहे.

- नियामक सॅन्डबॉक्ससाठी सक्षम ढाचा उत्तरदायी नवोन्मेशाला चालना देतो, कार्यक्षमता वाढवितो आणि फिनटेक क्षेत्रात ग्राहकांना लाभ पुरवितो.

- एआय आधारित उपाय हे पारंपारिक क्रेडीट स्कोअरिंग मॉडेल पलीकडे जातात आणि एमएसएमईद्वारे अनौपचारिक कर्जावरचे अवलंबित्व कमी करतात.

|

डिजिटल –प्राधान्य अर्थव्यवस्थेत वित्तीय समावेशनाची पुनर्कल्पना

भक्कम सार्वजनिक पायाभूत सुविधा (डीपीआय) आणि कृत्रिम बुद्धिमत्ता (एआय) यांचा मेळ घालत भारताचा वित्तीय समावेशनाचा प्रवास आमुलाग्र बदलातून जात आहे. मुलभूत बँकिंग पोहोच विस्तारण्याचा प्रयत्न म्हणून व्यापक स्तरावर प्रतिभा,समावेशकता आणि वास्तव वित्तीय सेवांवर लक्ष केंद्रित करणारी तंत्रज्ञान प्रणीत परिसंस्था विकसित झाली आहे. विस्तृत डिजिटल पाऊलखुणा,प्रगत विश्लेषण आणि स्वीकृती आधारित चौकट सामायिक करणे यांचा प्रभावी उपयोग करत क्षमता वृद्धी,व्यापकता विस्तार आणि अधिक वैयक्तिक वित्तीय उपाय शक्य करत कृत्रिम बुद्धिमत्ता, वित्तीय सेवा डिझाईन आणि प्रदान करण्याच्या पद्धतीत बदल घडवत आहे.

एमएसएमई,असंघटीत कामगार, ग्रामीण जनता आणि महिला प्रणीत उद्योगक्षेत्र यांसह वंचित आणि कर्ज प्रक्रियेशी नवपरिचित क्षेत्रे यांसाठी हे परिवर्तन प्रामुख्याने प्रभावी आहे. माहितीचा असमतोल कमी करत, पारंपारिक पत मुल्यांकन मॉडेलच्या पलीकडे जात, कृत्रिम बुद्धिमत्ता औपचारिक वित्त पोहोच सुलभ करत आहे, जोखीम व्यवस्थापन बळकट करत आहे आणि वित्तीय लवचिकता उंचावत आहे. डिजिटल सक्षम अर्थव्यवस्थेकडे भारताची वाटचाल सुरु असताना कृत्रिम बुद्धिमत्ता वित्तीय समावेशकतेला गती तर देत आहेच त्याचबरोबर अधिक प्रतिसादक्षम, सुरक्षित आणि भविष्यवेधी अशा वित्तीय परीसंस्थेमध्ये रुपांतरीत होण्यासाठी नव्याने आकार देत आहे.

वित्तीय पोहोच परिवर्तन घडवणारे डिजिटल उपाय

वित्तीय समावेशकता म्हणजे प्रामुख्याने दुर्बल घटक आणि अल्प उत्पन्न गट यांसारख्या वंचित गटांना वेळेवर, पुरेसा आणि परवडण्याजोगा कर्ज पुरवठा सुनिश्चित करण्याची प्रक्रिया आहे. भारतात, ही केवळ धोरण उद्दिष्ट राहिली नसून डिजिटल प्राधान्य वास्तवात परिवर्तित झाली आहे.मागील दशकात, परस्पर सुसंगत डिजिटल मंचाच्या मालिकेने, वित्तीय पोहोच धोरणात्मक उद्दिष्टातून व्यापक आणि तंत्रज्ञानधारित वास्तवात रुपांतरीत केली आहे.

ओळख पडताळणी, विनाअडथळा पेमेंट आणि थेट लाभ वितरण शक्य करणारी पायाभूत प्रणाली या परिवर्तनाचा आधार आहे. वित्तीय सेवा या भौगोलिक सीमांच्या पलीकडे जात त्या सुलभसाध्य, परवडणाऱ्या आणि प्रभावी आहेत याची खातरजमा या यंत्रणा करतात. एकत्रितपणे या यंत्रणा, शेवटच्या टोकापर्यंत कनेक्टीव्हिटी आणि भविष्यवेधी नवोन्मेश यांना बळ देणाऱ्या एकात्मिक परिसंस्थेचा कणा आहेत.

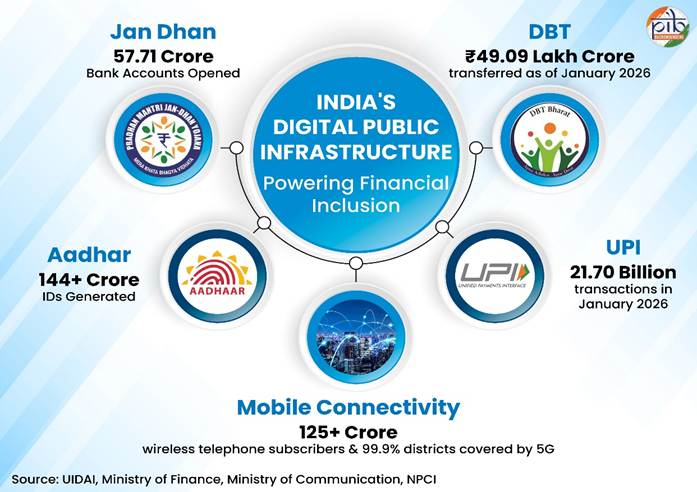

JAM त्रिसूत्री (जनधन- आधार-मोबाईल )

JAM अर्थात जेएएम म्हणजे सार्वत्रिक बँक खाती,बायोमेट्रिक ओळख आणि मोबाईल कनेक्टीव्हिटी यांचा पायाभूत मेळ आहे.भौगोलिक स्थान हे आता अडथळा ठरणार नाही याची खातरजमा करत प्रत्येक नागरिकाला विशिष्ट वित्तीय ओळख पुरविणे आणि राज्याशी थेट जोडणे हा याचा उद्देश आहे.

- मार्च 2026 पर्यंत सुरक्षित प्रमाणीकरणासाठी 144 कोटी आधार क्रमांक सृजित करण्यात आले.

- 2015 मधल्या 14.72 कोटी जनधन खात्यांवरून ही संख्या वाढून 58.16 कोटी झाली (29 एप्रिल 2026 पर्यंत )तर एकूण जमा रक्कम 3.02 लाख कोटी झाली, (29 एप्रिल 2026 पर्यंत ) बँकिंग क्षेत्रापर्यंत न पोहोचलेले लोक याद्वारे औपचारिक अर्थव्यवस्थेत येऊ लागले.

- मोबाईल कनेक्टीव्हिटीने 125.87 कोटी वायरलेस ग्राहक आणि 5 जी मोबाईल सेवांसह 99.9% जिल्हे तसेच 85 % लोकसंख्येसह हा त्रिकोण पूर्ण केला.

युनिफाईड पेमेंट इंटरफेस (युपीआय)

युपीआय ही वास्तव वेळेत मोबाईल मंचाद्वारे कोणत्याही दोन बँक खात्यादरम्यान तात्काळ पैसे हस्तांतरित करण्याची सुविधा पुरविते. छोटे व्यापारी आणि वैयक्तिक वापरकर्ते या दोघानाही कमी खर्चाची,आंतरसंचालित आणि सुरक्षित अनुभव देऊ करत डिजिटल पेमेंटचे लोकशाहीकरण करण्याचा याचा उद्देश आहे.

- मार्च 2026 मध्ये युनिफाईड पेमेंट इंटरफेस (युपीआय ) वर सुमारे 29.53 लाख कोटी रुपयांचे 2,264.11 कोटी युपीआय व्यवहार झाले.

- मंचावर 691 बँका असून भारतातील एकूण किरकोळ पेमेंटपैकी सुमारे 81% चा यात समावेश आहे. व्यक्ती ते व्यक्ती आणि व्यक्ती ते व्यापारी पेमेंट या दोघांसाठीही हे प्रमुख डिजिटल माध्यम बनले आहे.

थेट लाभ हस्तांतरण (डीबीटी )

डीबीटी प्रणालीअंतर्गत सरकारी अनुदान आणि कल्याणकारी लाभ थेट लाभार्थ्यांच्या बँक खात्यात हस्तांतरित केले जातात. मध्यस्थ वगळून पारदर्शकता आणि कार्यक्षमता वृद्धिंगत करणे हे याचे प्राथमिक उद्दिष्ट असून यातून गळती रोखून सामाजिक कल्याण सेवा प्रदान करण्यातला विलंब टाळता येईल.

- या प्रणालीद्वारे जानेवारी 2026 पर्यंत नागरिकांच्या खात्यात एकूण 49.09 लाख कोटी रुपये थेट जमा करण्यात आलेले आहेत.

- दुबार आणि बनावट लाभार्थ्यांची नावे वगळली गेल्यामुळे, सरकारचे 4.31 लाख कोटींपेक्षा अधिक रुपये वाचले आहेत.

या डिजिटल व्यवस्थांनी एकत्रितपणे एक मजबूत, परस्पर संलग्न कार्यान्वयन असलेली आणि डेटा समृद्ध वित्तीय व्यवस्था उभी केली आहे. अशा भक्कम डिजिटल पायामुळे, एकात्मिक वित्तीय समावेशन तर शक्य होतेच; शिवाय त्यातून, डेटा आणि पायाभूत व्यवस्थेसाठी कृत्रिम बुद्धिमत्ता प्रणित नवीन प्रयोग ही वित्तीय सेवांमध्ये वापरले जाऊ शकतात.

वित्तक्षेत्रात एआय चा वापर : धोरणाला चालना आणि व्यवस्थेला पाठबळ

वित्तीय सेवांमध्ये कृत्रिम बुद्धिमत्तेचा वापर आणि त्याला डिजिटल सुविधांचे दिलेले पाठबळ याला नियामक नव कल्पना, संस्थात्मक उपक्रम आणि वित्तीय साक्षरता अभियान यातून चालना मिळाली आहे. या प्रयत्नाचा उद्देश, जोखीम व्यवस्थापन अधिक भक्कम करणे आणि तंत्रज्ञान सर्वसमावेशक ठेवूनही ग्राहकांचे संरक्षण केले जाऊ शकेल, हे साध्य करणे हा आहे. यासाठी अनेक उपक्रम हाती घेण्यात आले असून, एक सुरक्षित आणि सर्वसमावेशक अशी ए आय आधारित वित्तीय व्यवस्था उभारण्याच्या भारताच्या मूळ धोरण प्रणित दृष्टिकोनाचे प्रतिनिधित्व करणारे आहे :

भाषिणी:

- फेब्रुवारी 2026 रोजी, डिजिटल इंडिया भाषिणी विभाग (डी आय बी डी) आणि भारतीय रिझर्व बँक यांच्यात भाषिणी भाषेच्या एआय मॉडेल्सना एकत्रित करून बँकिंग आणि वित्तीय सेवांमध्ये बहुभाषिक संवाद वाढवण्याचा प्रयत्न करण्यात आला.

- या उपक्रमाचा उद्देश, देशभरात विविध भाषांच्या प्रदेशात, त्या त्या भाषांमध्ये बहुभाषिक बँकिंग सेवा देणे असा असून भारतातील सर्व 22 सूचीबद्ध भारतीय भाषांमध्ये ही सेवा उपलब्ध करून देत, आर्थिक निरक्षरता आणि भाषिक अडचणी देखील सोडवण्यात आल्या आहेत.

|

भाषा दान : हे देशभरातील लोकांची भाषणे, लेख, आणि भाषांतरे संग्रहित करून, त्यांचा वापर एआय प्रणालीला प्रशिक्षण देण्यासाठी केला जातो.

|

- आरबीआयच्या व्यवस्थेत भाषिणी मॉडेल्सचा उपयोग करण्यासाठी या सामंजस्य कराराचा उपयोग होतो. हे मॉडेल, भाषादान उपक्रमाच्या डेटातून भाषिक माहिती संकलित करतात, ज्याद्वारे, अत्यंत क्लिष्ट वित्तीय शब्दावली आणि नामावलीसाठी तसेच नियमनाच्या भाषेत संदर्भ योग्य येतील आणि अचूकता येईल, हे सुनिश्चित केले जाते.

- डीआयबीडी आणि आरबीआय एकत्रितरित्या एक डोमेन- विशिष्ट भाषिक मॉडेल, बँकिंग उद्योगासाठी विकसित करणार आहे, ज्याचे नाव “बँकिंग भाषिणी” असे असेल, यात, बँकिंग शब्दावली, नियमित दिल्या जाणाऱ्या मार्गदर्शक सूचना आणि उद्योग-विशिष्ट आवेदने असतील.

- संवाद आणि सेवा पोहोचवण्यासाठी, एआय- आधारित उपाययोजना देऊन, सर्व नागरिक, मग ते कोणत्याही भाषेत बोलणारे असोत, त्यांना बँकिंग विषयक सर्व अत्यावश्यक सेवा आणि माहिती योग्यप्रकारे दिली जाईल, हे सुनिश्चित केले जाते.

आरबीआयचा नियामक सँडबॉक्स

- भारतीय रिजर्व बँकेने नियामक सॅंडबॉक्स (RS), साठी सुयोग्य अशी प्रणाली असून, त्याद्वारे जबाबदार नवोन्मेषाला चालना देणे, कार्यक्षमता वाढवणे आणि फीनटेक क्षेत्रातील ग्राहकांना या सेवांचा फायदा देणे शक्य होत आहे.

- फिनटेक कार्यगटाच्या शिफारशींवर आधारित, व्यापक स्तरावर अंमलबजावणी करण्यापूर्वी नियामकांच्या देखरेखीखाली नवीन उत्पादने आणि सेवांची चाचणी घेण्यासाठी नियंत्रित वातावरण उपलब्ध करून दिले जाते.

- रेग्युलेटरी म्हणजेच नियामक सँडबॉक्स (RS) चे उद्दिष्ट वित्तीय सेवांमध्ये जबाबदार नवोन्मेषाला प्रोत्साहन देणे, कार्यक्षमता वाढवणे आणि ग्राहकांना लाभ मिळवून देणे हे आहे.

- यामुळे फिनटेक स्टार्टअप्स आणि बँकांना अॅप्लिकेशन प्रोग्रामिंग इंटरफेस (APIs) सेवा, डिजिटल केआयसी आणि सायबर सुरक्षा उत्पादने यांसारख्या उपाययोजनांची चाचणी घेता येते.

- ही प्रणाली वापरुन वित्तीय स्थैर्य आणि ग्राहक संरक्षण सुनिश्चित करत नव्या तंत्रज्ञानाचे फायदे आणि जोखमींचे मूल्यांकन करणे नियामकांना शक्य होते.

मूलहंटर.एआय

- रिझर्व बैंक नवोन्मेष हब, ने डिसेंबर 2024 मध्ये मूलहंटर.एआय हे अत्याधुनिक एआय-प्रणित टूल वापरात आणले. याची संरचना, सायबर गुन्ह्यांसाठी वापरली जाणारी ‘मूल’(mule) म्हणजेच बनावट बँक खाती ओळखून ती नष्ट करण्यासाठी योग्य ती कारवाई करणे या उद्देशाने करण्यात आली आहे.

- पारंपरिक नियम-आधारित प्रणालीचा वापर करण्यापेक्षा, एआय/एमएल -आधारित टूल वापरुन, त्याच वास्तविक वेळी, बनावट व्यवहरांचे पॅटर्न्स ओळखून, त्याचे विश्लेषण करुन, मनी लॉन्डरिंग किंवा बेकायदेशीर सट्टेबाजी असे संशयास्पद गैरव्यवहार शोधते.

- मोठ्या सार्वजनिक क्षेत्रातील बँकांमध्ये करण्यात आलेल्या या टूलच्या यशस्वी प्रायोगिक चाचण्यांमध्ये उत्साहवर्धक परिणाम दिसून आले आहेत. त्यानंतर राष्ट्रीय आर्थिक सुरक्षेला अधिक बळकटी देण्यासाठी आरबीआय ने संपूर्ण बँकिंग व्यवस्थेमध्ये या प्रणालीचा व्यापक अवलंब करण्यास प्रोत्साहन दिले आहे.

|

बहुतांश वेळा काळा पैसा पांढरा करण्यासाठी, किंवा सायबर गुन्हेगारीसाठी वापरले जाणारी ही मूल म्हणजेच बनावट खाती, ओळखणे त्यावर उपाययोजना करणे, पारंपरि तपास व्यवस्थेसाठी अवघड ठरत होते.

|

डिजिटल श्रमसेतू

- ऑक्टोबर 2025 मध्ये जाहीर करण्यात आलेला ‘मिशन डिजिटल श्रमसेतू’ हा भारतातील 490 दशलक्ष असंघटित कामगारांसाठी तंत्रज्ञान सुलभ, परवडणारे आणि प्रभावी बनविण्यासाठी एआय-आधारित व्यवस्था निर्माण करण्यासाठी प्रस्तावित राष्ट्रीय उपक्रम आहे.

- हे अभियान एआय, ब्लॉकचेन आणि इमर्सिव्ह लर्निंग यांच्या साहाय्याने आर्थिक असुरक्षितता, मर्यादित बाजारपेठ उपलब्धता आणि औपचारिक कौशल्य प्रशिक्षणाचा अभाव यांसारख्या संरचनात्मक अडचणी दूर करण्यावर भर देत आहे.

- कामगारांना अधिक कुशल बनवण्यासाठी आणि त्यांची उत्पादकता वाढवण्यासाठी हे अभियान एक डिजिटल प्लॅटफॉर्म उपलब्ध करून देते, ज्यामुळे त्यांना मुख्य प्रवाहातील अर्थव्यवस्थेत सन्मानपूर्वक समावेश होऊन आर्थिक समावेशनही सुनिश्चित होते.

- कामगारांच्या सामाजिक सुरक्षेसाठीची साधने आणि वास्तविक वेळेत कौशल्य पडताळणी करून देत, असंघटित श्रम शक्तीला ‘विकसित भारत 2047’ या दृष्टीकोनासाठी प्रेरक शक्तीमध्ये रूपांतरित करण्याचे या अभियानाचे उद्दिष्ट आहे.

या सर्व धोरणात्मक उपक्रमांमुळे एआय चा वापर सुरक्षित, सर्वसमावेशक आणि पारदर्शक राहील, तसेच डिजिटलदृष्ट्या सशक्त समाजाच्या उभारणीसाठीच्या दीर्घकालीन दृष्टीकोनाशी एआय चा वापर सुसंगत राहील.

एआय-आधारित क्रेडिट स्कोअरिंग: औपचारिक कर्जप्राप्तीचे सुलभीकरण

पत मूल्यांकन मजबूत करून आणि कर्जपुरवठ्याची उपलब्धता वाढवून, डिजिटल प्रगती आणि कृत्रिम बुद्धिमत्ता भारताच्या पत परिसंस्थेला नव्याने आकार देत आहेत. अगदी अलिकडच्या काळापर्यंत, पडताळण्यायोग्य आर्थिक पूर्वेतिहासाच्या अभावामुळे विशेषतः एमएसएमई, अनौपचारिक क्षेत्रातील कामगार आणि प्रथमच कर्ज घेणाऱ्यांसाठी औपचारिक कर्जाची उपलब्धता मर्यादित होती. अशा परिस्थितीत एआय-सक्षम उपाययोजना पारंपरिक क्रेडिट स्कोअरिंग मॉडेल्सच्या पलीकडे जाऊन पत-पात्रतेचे मूल्यांकन करण्यासाठी डिजिटल पेमेंट व्यवहार, जीएसटी फाइलिंग, बँक स्टेटमेंट आणि युटिलिटी पेमेंट्स अशा पर्यायी डेटाचा वापर करतात. कृत्रिम बुद्धिमत्ता डिजिटल व्यवहारांचे रूपांतर डायनॅमिक रिस्क प्रोफाइलमध्ये करते, आणि, अधिक जलद, अधिक अचूक आणि किफायतशीर निर्णय घेण्यास बळ देते. त्याचबरोबर कृत्रिम बुद्धिमत्ता-प्रणित क्रेडिट मॉडेल्समध्ये सुमारे 130-170 अब्ज डॉलर्सच्या आर्थिक मूल्याची कर्ज तफावत भरून काढण्याची क्षमता आहे, ज्यामुळे एमएसएमईंचे अनौपचारिक कर्जावरील अवलंबित्व कमी होईल.

पर्यायी क्रेडिट स्कोअरिंग (कृत्रिम बुद्धिमत्ता प्रणित कर्जपुरवठा)

सिबिल स्कोअर नसलेल्या लाखो भारतीयांसाठी, कृत्रिम बुद्धिमत्ता कर्जाचे नवीन द्वारपाल म्हणून काम करते. युनिफाइड लेंडिंग इंटरफेस’चा (यूएलआय) वापर करून जोखमीचे मूल्यांकन करण्यासाठी एआय मॉडेल्स 'डिजिटल फूटप्रिंट्स'चे विश्लेषण करतात. यूएलआय हा प्रत्येक भारतीयाला विनाअडथळा कर्ज उपलब्ध करून देणारा, आणि सरकारच्या डिजिटल सक्षमीकरण, वित्तीय समावेशन आणि तळागाळापर्यंत सेवा पोहोचवण्याच्या व्यापक दृष्टिकोनाला पुढे नेणारा तंत्रज्ञानाधारित उपक्रम आहे. हा उपक्रम कर्ज देण्याच्या क्षेत्रात एक डिजिटल सार्वजनिक पायाभूत सुविधा म्हणून कार्य करतो, जो कार्यक्षम आणि सर्वसमावेशक कर्ज मूल्यांकनाला आधार देण्यासाठी एका प्रमाणित, एपीआय-आधारित आराखड्याच्या माध्यमातून वित्तीय संस्था आणि डेटा प्रदात्यांना एकत्रित करतो.

|

सुरक्षित आणि कार्यक्षम सेवा वितरण सुलभ करणारी, डिजिटल ओळख, पेमेंट प्लॅटफॉर्म आणि डेटा एक्सचेंज फ्रेमवर्कसारखी आंतरकार्यक्षम डिजिटल प्रणाली म्हणजे डिजिटल सार्वजनिक पायाभूत सुविधा होय.

विविध सॉफ्टवेअर ॲप्लिकेशन्सना एकमेकांशी संवाद साधण्यास आणि डेटाची देवाणघेवाण करण्यास अनुमती देणारा ॲप्लिकेशन प्रोग्रामिंग इंटरफेस हा नियम आणि प्रोटोकॉलचा संच असतो.

क्रेडिट इन्फॉर्मेशन ब्युरो (इंडिया) लिमिटेड (CIBIL) तर्फे जारी केला जाणारा सिबिल स्कोअर म्हणजे वापरकर्त्याचे क्रेडिट प्रोफाइल आणि कर्ज-पात्रतेचा तीन-अंकी संख्यात्मक सारांश आहे, जो यापूर्वीच्या परतफेडीचे वर्तन आणि पत नोंदींवर आधारित असतो.

|

- यूएलआय हे कर्ज प्रक्रियेस हातभार लावण्यासाठी प्रमाणीकरण सेवा, भूमी अभिलेख, उपग्रह सेवा आणि इतर आर्थिक तसेच आर्थिकेतर डेटासेटसह विविध डेटा स्रोतांमध्ये डिजिटल प्रवेश सुलभ करते.

- 12 डिसेंबर 2025 पर्यंत 64 कर्जदाते (41 बँका आणि 23 एनबीएफसी) या मंचावर समाविष्ट झाले आहेत. हे कर्जदाते 12 वेगवेगळ्या कर्ज प्रवाहांमध्ये 136 पेक्षा जास्त डेटा सेवांचा वापर करत आहेत.

- प्रादेशिक ग्रामीण बँका आणि जिल्हा मध्यवर्ती सहकारी बँका यांच्या ग्राहकांचा समावेश करण्यासाठी ULI चा विस्तार केला जात आहे, ज्यामुळे ग्रामीण आणि निमशहरी भागांमध्ये पतपुरवठ्याची उपलब्धता वाढेल.

अकाउंट ॲग्रीगेटर फ्रेमवर्क

या उपक्रमांना सहाय्य व्हावे, या उद्देशाने भारतीय रिझर्व्ह बँकेने आर्थिक डेटा शेअरिंग प्रणाली म्हणून अकाउंट ॲग्रीगेटर फ्रेमवर्क सादर केले आहे. या प्रणालीमुळे संस्थांना परस्परांशी संमतीवर आधारित, आर्थिक डेटाची देवाणघेवाण सुरक्षित पद्धतीने करणे शक्य होते, ज्यामुळे कर्ज मंजुरीसाठी आवश्यक कागदपत्रांची गरज आणि लागणारा वेळ लक्षणीयरीत्या कमी होतो.

|

अकाउंट ॲग्रीगेटर्स ह्या बिगर बँकिंग वित्तीय कंपन्या आहेत, ज्या ग्राहकांच्या आर्थिक माहितीची पुनर्प्राप्ती आणि एकत्रीकरण सुलभ करतात. त्या संबंधित व्यक्तीच्या सूचना आणि संमतीनुसार एका वित्तीय संस्थेकडून दुसऱ्या संस्थेकडे डेटा हस्तांतरित करतात.

|

अकाउंट ॲग्रीगेटर्स अर्थात एए आराखडा वापरकर्त्यांना त्यांची आर्थिक माहिती (उदा. बँक खाती, गुंतवणूक, कर्ज इत्यादी) अनेक स्त्रोतांकडून एकत्रित करण्याची, आणि ती, कर्जाचे अर्ज किंवा आर्थिक नियोजनासारख्या सेवांसाठी सेवा प्रदात्यांसोबत (उदा. कर्जदाते, संपत्ती व्यवस्थापक) शेअर करण्याची परवानगी देते. या यंत्रणेमध्ये नोंदणी करणे वापरकर्त्यांसाठी पूर्णपणे ऐच्छिक आहे. सध्या, रिझर्व्ह बँकेने सतरा कंपन्यांना अकाउंट ॲग्रीगेटर म्हणून काम करण्यासाठी नोंदणी प्रमाणपत्रे दिली आहेत.

हा आराखडा बँकिंग, सिक्युरिटीज, विमा आणि पेन्शन क्षेत्रांमध्ये वाढत्या बाजारपेठेतील स्वीकृतीची पूर्तता करतो. 31 डिसेंबर 2025 पर्यंतच्या आकडेवारीनुसार 2.6 अब्जापेक्षा जास्त खाती डेटा शेअर करण्यासाठी सक्षम असून, एकूण 252.9 दशलक्ष वापरकर्त्यांनी त्यांची खाती या आराखड्यात समाविष्ट केली आहेत. विशेष म्हणजे ही परिसंस्था कर्जविषयक डिजिटल पायाभूत सुविधा मजबूत करत आहे आणि एआय-आधारित क्रेडिट मॉडेल्सची परिणामकारकता वाढवत आहे.

निष्कर्ष

भारताचा वित्तीय समावेशनाचा प्रवास आता निव्वळ उपलब्धता वाढवण्यापासून, मोठ्या प्रमाणावर बुद्धिमान, कृत्रिम बुद्धिमत्ता-प्रणित वित्तीय सक्षमीकरणाच्या दिशेने आगेकूच करतो आहे. प्रगत विश्लेषण, पर्यायी डेटा आणि मजबूत डीपीआय यांचा उपयोग करून, सखोल पतपुरवठा, सुधारित जोखीम व्यवस्थापन आणि अधिक मजबूत ग्राहक संरक्षणावर लक्ष केंद्रित केले जात आहे. नियामक, वित्तीय संस्था आणि फिनटेक कंपन्या यांच्यातील सहयोगी प्रयत्नांवर आधारित, आणि 'अकाउंट एग्रीगेटर' सारख्या आराखड्याद्वारे समर्थित असलेली, विकसित होत असलेली ही परिसंस्था, जास्त पारदर्शक, कार्यक्षम आणि सर्वसमावेशक वित्तीय प्रणालीला चालना देत आहे.

'विकसित भारत 2047’ या संकल्प पूर्ततेच्या दिशेने भारत वाटचाल करत असताना, शाश्वत आर्थिक विकासाला चालना देण्यासाठी एआय-प्रणित वित्तीय समावेशन महत्त्वपूर्ण भूमिका बजावणार आहे, ज्यामुळे देशाला दूरदर्शी आणि भविष्यासाठी सज्ज वित्तीय पायाभूत सुविधा निर्माण करण्यात जागतिक स्तरावर अग्रणी स्थान मिळेल.

References

Ministry of Finance

https://financialservices.gov.in/beta/en/account-aggregator-framework

https://www.pmjdy.gov.in/home

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2139039®=3&lang=2

https://cga.nic.in/Page/Direct-Beneficiary-Transfer-DBT.aspx

Ministry of Electronics & IT

https://www.psa.gov.in/CMS/web/sites/default/files/publication/WEF_Transforming_Small_Businesses_2025.pdf?utm_source

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2232343®=3&lang=2

https://bhashini.gov.in/about-bhashini

https://bhashini.gov.in/

National Payments Corporation of India

https://www.npci.org.in/

Reserve Bank Of India

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/FREEAIR130820250A24FF2D4578453F824C72ED9F5D5851.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP291220258C89B9E5F3F240AEB82AC25A1707A8C6.PDF

https://www.fidcindia.org.in/wp-content/uploads/2019/06/RBI-ENABLING-FRAMEWORK-FOR-REGULATORY-SANDBOX-28-02-24.pdf

https://fintech.rbi.org.in/FS_Publications?id=1262#C2

https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=59245

https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdfhttps://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf

NITI Aayog

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2176362®=3&lang=2#:~:text=To%20address%20this%2C%20NITI%20Aayog%20has%20called,increase%20productivity%2C%20and%20ensure%20dignity%20in%20work

India AI

https://indiaai.gov.in/article/rbi-s-ai-initiative-mulehunter-ai-ai-solution-to-tackle-digital-fraud-in-india

International Organisations

https://documents1.worldbank.org/curated/en/099031325132018527/pdf/P179614-3e01b947-cbae-41e4-85dd-2905b6187932.pdf

https://www.undp.org/digital/digital-public-infrastructure

PIB Archives

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2235812®=3&lang=1

पीडीएफ येथे पाहता येईल.

नेहा कुलकर्णी / निलीमा चितळे / राधिका अघोर / माधुरी पांगे /प्रिती मालंडकर

(Explainer ID: 158612)

आगंतुक पटल : 110

Provide suggestions / comments