Economy

భారత్లో ఏఐ ఆధారిత ఆర్థిక సమ్మిళితం

Posted On:

13 MAY 2026 11:07AM

కీలకాంశాలు

- డిజిటల్ పబ్లిక్ ఇన్ఫ్రాస్ట్రక్చర్, కృత్రిమ మేధ కలిసి సురక్షితమైన, విస్తృతమైన ఆర్థిక సేవలకు వెన్నెముకగా నిలుస్తున్నాయి.

- యూఎల్ఐ ద్వారా వివిధ రకాల సమాచార వనరులను డిజిటల్ పద్ధతిలో పొందవచ్చు. యూపీఐ ద్వారా మొబైల్ ఫోన్ ఉపయోగించి ఏ రెండు బ్యాంకు ఖాతాల మధ్యనైనా తక్షణమే నగదు బదిలీ చేయవచ్చు.

- బ్యాంకింగ్ పదకోశం, నియంత్రణ మార్గదర్శకాలు, పరిశ్రమ సంబంధిత అప్లికేషన్లను అనుసంధానిస్తూ “బ్యాంకింగ్ భాషిణి నమూనాను రూపొందించనున్నారు.

- ఫిన్టెక్ రంగంలో బాధ్యతాయుతమైన ఆవిష్కరణలను ప్రోత్సహించడానికి, సామర్థ్యాన్ని పెంచడానికి, వినియోగదారులకు ప్రయోజనం చేకూర్చడానికి ‘రెగ్యులేటరీ శాండ్బాక్స్’ కోసం ఒక కార్యాచరణను సిద్ధం చేశారు.

- కృత్రిమ మేధ ఆధారిత పరిష్కారాలు పాత క్రెడిట్ స్కోరింగ్ పద్ధతులకు స్వస్తి పలికి, సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమలు అనధికారిక రుణాలపై ఆధారపడకుండా చేస్తున్నాయి.

డిజిటల్ ప్రాధాన్యత కలిగిన ఆర్థిక వ్యవస్థలో ఆర్థిక సమ్మిళితంపై కొత్త అంచనాలు

బలమైన డిజిటల్ పబ్లిక్ ఇన్ఫ్రాస్ట్రక్చర్(డీపీఐ), కృత్రిమ మేధ(ఏఐ) కలయిక వల్ల భారతదేశ ఆర్థిక సమ్మిళిత ప్రయాణం ఒక కీలక మలుపు తిరిగింది. ప్రాథమిక బ్యాంకింగ్ సేవలను అందించే స్థాయి నుంచి నేడు సాంకేతికత ఆధారంగా మేధోపరమైన, సమ్మిళిత, తక్షణ ఆర్థిక సేవలను భారీ స్థాయిలో అందించే వ్యవస్థగా ఇది రూపాంతరం చెందింది. అపారమైన డిజిటల్ సమాచారం, ఆధునిక విశ్లేషణలు, సమ్మతి ఆధారిత డేటా షేరింగ్ విధానాలను వాడుకుంటూ ఆర్థిక సేవల రూపకల్పన, పంపిణీ తీరును ఏఐ మారుస్తోంది. ఇది సామర్థ్యాన్ని పెంచడమే కాకుండా, సేవలను విస్తరిస్తూ వ్యక్తుల అవసరాలకు అనుగుణంగా ఆర్థిక పరిష్కారాలను అందిస్తోంది.

ప్రధానంగా సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమలు, అసంఘటిత కార్మికులు, గ్రామీణ ప్రజలు, మహిళా పారిశ్రామికవేత్తలు వంటి రుణ సదుపాయం తక్కువగా ఉన్న వర్గాలపై ఈ మార్పు సానుకూల ప్రభావం చూపుతోంది. సమాచార లోపాలను తొలగించి, పాత రుణ మదింపు పద్ధతులను పక్కన పెట్టి, ఏఐ ద్వారా అధికారిక ఆర్థిక సాయం అందేలా చేస్తోంది. ఇది రిస్క్ మేనేజ్మెంట్ను బలోపేతం చేయడమే కాకుండా ఆర్థిక దృఢత్వాన్ని మెరుగుపరుస్తోంది. భారతదేశం డిజిటల్ సాధికారత కలిగిన ఆర్థిక వ్యవస్థగా ఎదుగుతున్న క్రమంలో ఏఐ ఆర్థిక సమ్మిళితాన్ని వేగవంతం చేయడమే కాకుండా ఆర్థిక వ్యవస్థను మరింత సురక్షితమైనదిగా, భవిష్యత్తు సవాళ్లను ఎదుర్కొనేలా తీర్చిదిద్దుతోంది.

ఆర్థిక సేవలను మారుస్తున్న డిజిటల్ పరిష్కారాలు

బలహీన వర్గాలు, తక్కువ ఆదాయ సమూహాల వంటి వెనుకబడిన వర్గాలకు సకాలంలో, తగినంత, సరసమైన ధరకు ఆర్థిక సేవలు, రుణ సదుపాయం కల్పించడమే ఆర్థిక సమ్మిళితం ప్రధాన ఉద్దేశం. భారతదేశంలో ఇది కేవలం ఒక విధానపరమైన లక్ష్యంగా మిగిలిపోకుండా, డిజిటల్ ప్రాధాన్య వాస్తవంగా మారింది. గత దశాబ్ద కాలంలో, పరస్పరం అనుసంధానమైన డిజిటల్ వేదికలు ఆర్థిక సేవలను సాంకేతికత ఆధారిత వాస్తవ రూపంలోకి తీసుకువచ్చాయి.

గుర్తింపు ధ్రువీకరణ, సులభమైన చెల్లింపులు, లబ్ధిదారులకు నేరుగా ప్రయోజనాలు అందించడం వంటి పునాది వ్యవస్థలు ఈ మార్పుకు ప్రధాన కారణం. ఇవి అన్ని ప్రాంతాల వారికి ఆర్థిక సేవలు అందుబాటులో ఉండేలా చూస్తున్నాయి. ఇవన్నీ కలిసి ఒక సమగ్ర వ్యవస్థగా ఏర్పడి, చివరి మైలు వరకు సేవలను చేరవేస్తూ భవిష్యత్తు ఆవిష్కరణలకు తోడ్పడుతున్నాయి.

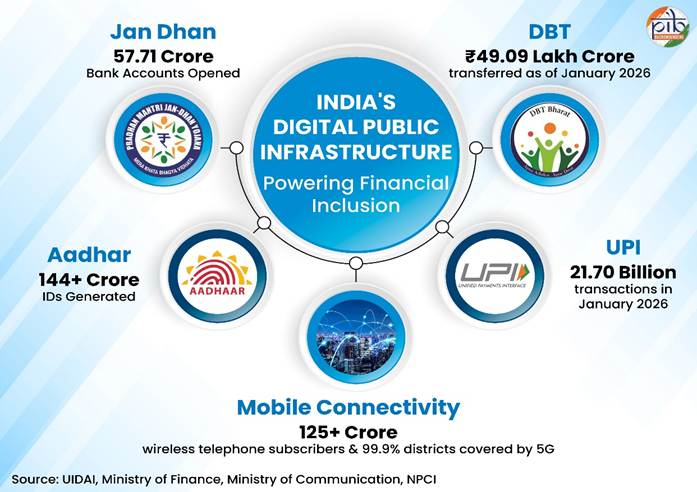

జామ్ త్రయం(జన్ధన్-ఆధార్-మొబైల్)

సార్వత్రిక బ్యాంక్ ఖాతాలు, బయోమెట్రిక్ గుర్తింపు, మొబైల్ అనుసంధానాల కలయికే ఈ జామ్. ప్రతి పౌరుడికి ఒక ప్రత్యేక ఆర్థిక గుర్తింపును, ప్రభుత్వంతో నేరుగా సంబంధాన్ని కల్పించడం దీని ముఖ్య ఉద్దేశం. దీనివల్ల భౌగోళిక ప్రాంతాలతో సంబంధం లేకుండా ఆర్థిక సేవలు పొందే వీలు కలుగుతుంది.

- మార్చి 2026 నాటికి సురక్షిత ధ్రువీకరణ కోసం 144 కోట్లకు పైగా ఆధార్ సంఖ్యలు జారీ అయ్యాయి.

- జన్ధన్ ఖాతాల సంఖ్య 2015లో 14.72 కోట్లు ఉండగా, 29 ఏప్రిల్ 2026 నాటికి 58.16 కోట్లకు పెరిగింది. వీటిలో మొత్తం డిపాజిట్లు రూ.3.02 లక్షల కోట్లకు చేరాయి.

- మొబైల్ కనెక్టివిటీ విషయానికి వస్తే, దేశంలో 125.87 కోట్ల వైర్లెస్ టెలిఫోన్ వినియోగదారులు ఉన్నారు. 5జీ సేవలు 99.9% జిల్లాల్లో విస్తరించి, 85% జనాభాకు అందుబాటులో ఉన్నాయి.

యూనిఫైడ్ పేమెంట్స్ ఇంటర్ఫేస్(యూపీఐ)

యూపీఐ అనేది ఒక తక్షణ చెల్లింపు వ్యవస్థ. ఇది మొబైల్ వేదిక ద్వారా ఏ రెండు బ్యాంక్ ఖాతాల మధ్యనైనా వెంటనే నగదు బదిలీ చేయడానికి అనుమతిస్తుంది. చిన్న వ్యాపారులు, సాధారణ వినియోగదారులకు తక్కువ ఖర్చుతో కూడిన, సురక్షితమైన చెల్లింపు అనుభవాన్ని అందించడం దీని లక్ష్యం.

- 2026 మార్చిలో దాదాపు రూ.29.53 లక్షల కోట్ల విలువైన 2,264.11 కోట్ల యూపీఐ లావాదేవీలు జరిగాయి.

- ఈ వేదికలో 691 బ్యాంకులు పనిచేస్తున్నాయి. భారతదేశంలోని మొత్తం రిటైల్ చెల్లింపుల్లో దాదాపు 81% వాటా దీనిదే. వ్యక్తుల మధ్య, వ్యాపారులకు చేసే చెల్లింపులకు ఇది ప్రధాన డిజిటల్ మార్గంగా మారింది.

నేరుగా నగదు బదిలీ(డీబీటీ)

డీబీటీ విధానంలో ప్రభుత్వ రాయితీలు, సంక్షేమ ఫలాలు నేరుగా లబ్ధిదారుల బ్యాంక్ ఖాతాల్లో జమ అవుతాయి. మధ్యవర్తులను తొలగించడం ద్వారా పారదర్శకతను పెంచడం, జాప్యం లేకుండా సంక్షేమ పథకాలను చేరవేయడం దీని ప్రధాన లక్ష్యం.

- 2026 జనవరి నాటికి ఈ వ్యవస్థ ద్వారా పౌరులకు నేరుగా రూ.49.09 లక్షల కోట్లు బదిలీ అయ్యాయి.

- నకిలీ లబ్ధిదారులను తొలగించడం ద్వారా ప్రభుత్వానికి రూ.4.31 lakh కోట్లకు పైగా ఆదా అయింది.

ఈ డిజిటల్ వ్యవస్థలు కలిసి ఒక బలమైన, సమాచారంతో కూడిన ఆర్థిక వ్యవస్థను సృష్టించాయి. ఇటువంటి పునాది ఆర్థిక సమ్మిళితాన్ని పెంచడమే కాకుండా, ఆర్థిక సేవలలో ఏఐ ఆధారిత ఆవిష్కరణలకు అవసరమైన మౌలిక సదుపాయాలను అందిస్తుంది.

ఆర్థిక రంగంలో ఏఐ: ప్రభుత్వ విధానాల ప్రోత్సాహం

డిజిటల్ పరిష్కారాల అండతో ఆర్థిక సేవలలో ఏఐ అనుసంధానానికి నియంత్రణ సంస్థల ఆవిష్కరణలు, సంస్థాగత చర్యలు, ఆర్థిక అక్షరాస్యత కార్యక్రమాలు తోడ్పడుతున్నాయి. రిస్క్ మేనేజ్మెంట్ను బలోపేతం చేస్తూనే వినియోగదారుల రక్షణను పెంచడానికి ఈ ప్రయత్నాలు జరుగుతున్నాయి. సురక్షితమైన, సమ్మిళిత ఏఐ-ఆర్థిక వ్యవస్థను రూపొందించడానికి చేపట్టిన ముఖ్యమైన చర్యలు ఇవి:

భాషిణి

- 2026 ఫిబ్రవరిలో డిజిటల్ ఇండియా భాషిణి విభాగం(డీఐబీడీ), ఆర్బీఐ(ఆర్బీఐ) మధ్య ఒక ఒప్పందం కుదిరింది. బ్యాంకింగ్, ఆర్థిక సేవల్లో బహుభాషా సౌకర్యాన్ని మెరుగుపరచడానికి భాషిణి ఏఐ మోడళ్లను వాడటం దీని ఉద్దేశం.

- భారతదేశంలోని అన్ని 22 అధికారిక భాషలలో బ్యాంకింగ్ సేవలను అందించడం ద్వారా అక్షరాస్యత, భాషా అడ్డంకులను తొలగించాలని ఈ చొరవ లక్ష్యంగా పెట్టుకుంది.

భాషాదాన్ ద్వారా దేశవ్యాప్తంగా ప్రజల నుంచి మాటలు, పాఠాలు, అనువాదాలను సేకరించి ఏఐ వ్యవస్థలకు శిక్షణ ఇస్తారు.

- ఆర్బీఐ వ్యవస్థలో భాషిణి నమూనాలను మోహరిస్తారు. సంక్లిష్టమైన ఆర్థిక పదజాలం, నియంత్రణ భాషను కచ్చితంగా అర్థం చేసుకోవడానికి భాషాదాన్ డేటాను ఉపయోగిస్తారు.

- బ్యాంకింగ్ పరిశ్రమ కోసం "బ్యాంకింగ్ భాషిణి" అనే ప్రత్యేక లాంగ్వేజ్ మోడల్ను సంయుక్తంగా అభివృద్ధి చేస్తారు. ఇందులో బ్యాంకింగ్ పదకోశం, నియంత్రణ మార్గదర్శకాలు ఉంటాయి.

- ఏఐ ఆధారిత పరిష్కారాల ద్వారా భాషతో సంబంధం లేకుండా పౌరులందరికీ అవసరమైన సేవలు, సమాచారం అందుతాయి.

ఆర్బీఐ రెగ్యులేటరీ శాండ్బాక్స్

- ఫిన్టెక్ రంగంలో బాధ్యతాయుతమైన ఆవిష్కరణలను ప్రోత్సహించడానికి భారతీయ రిజర్వ్ బ్యాంక్(ఆర్బీఐ) 'ఎనేబ్లింగ్ ఫ్రేమ్వర్క్ ఫర్ రెగ్యులేటరీ శాండ్బాక్స్(ఆర్ఎస్)'ను ప్రవేశపెట్టింది.

- కొత్త ఉత్పత్తులు లేదా సేవలను మార్కెట్లోకి తెచ్చే ముందు, నియంత్రణ సంస్థల పర్యవేక్షణలో వాటిని పరీక్షించడానికి ఇది ఒక వేదికను కల్పిస్తుంది.

- ఆర్థిక సేవలలో సామర్థ్యాన్ని పెంచడం, వినియోగదారులకు మేలు చేకూర్చడం దీని ఉద్దేశం.

- ఫిన్టెక్ అంకుర సంస్థలు, బ్యాంకులు తమ ఏపీఐ సేవలు, డిజిటల్ కేవైసీ, సైబర్ సెక్యూరిటీ ఉత్పత్తులను ఇక్కడ పరీక్షించవచ్చు.

- ఆర్థిక స్థిరత్వం, వినియోగదారుల రక్షణను దృష్టిలో ఉంచుకుని కొత్త సాంకేతికతల్లోని లాభనష్టాలను అంచనా వేయడానికి ఇది నియంత్రణ సంస్థలకు ఉపయోగపడుతుంది.

మ్యూల్హంటర్.ఏఐ

- 2024 డిసెంబర్లో రిజర్వ్ బ్యాంక్ ఇన్నోవేషన్ హబ్(ఆర్బీఐహెచ్) ద్వారా ప్రారంభించిన మ్యూల్హంటర్.ఏఐ.. సైబర్ నేరాలలో వాడే "మ్యూల్" బ్యాంక్ ఖాతాలను గుర్తించే ఒక అధునాతన ఏఐ సాధనం.

- ఇది లావాదేవీల సరళిని ఎప్పటికప్పుడు విశ్లేషిస్తూ, మనీలాండరింగ్ లేదా అక్రమ బెట్టింగ్కు సంబంధించిన అనుమానాస్పద చర్యలను గుర్తిస్తుంది.

- ప్రభుత్వ రంగ బ్యాంకుల్లో జరిపిన ప్రయోగాత్మక పరీక్షలు మంచి ఫలితాలను ఇచ్చాయి. జాతీయ ఆర్థిక భద్రతను బలోపేతం చేయడానికి దీనిని విస్తృతంగా వాడాలని ఆర్బీఐ సూచిస్తోంది.

మనీలాండరింగ్, సైబర్ నేరాలకు ఉపయోగపడే మ్యూల్ ఖాతాలను గుర్తించడం పాత పద్ధతుల్లో చాలా కష్టంగా ఉండేది.

డిజిటల్ శ్రమసేతు

- 2025 అక్టోబర్లో ప్రకటించిన మిషన్ డిజిటల్ శ్రమసేతు.. భారతదేశంలోని 49 కోట్ల మంది అసంఘటిత కార్మికులకు సాంకేతికతను అందుబాటులోకి తెచ్చే లక్ష్యంతో ప్రారంభమైంది.

- ఈ మిషన్ ఏఐ, బ్లాక్చెయిన్, ఇమ్మర్సివ్ లెర్నింగ్ వంటి సాంకేతికతలను వాడుకుంటూ ఆర్థిక అభద్రత, మార్కెట్ సదుపాయం లేకపోవడం వంటి సమస్యలను పరిష్కరిస్తుంది.

- కార్మికులకు వారి నైపుణ్యాలను పెంచుకోవడానికి, ఉత్పాదకతను పెంచడానికి డిజిటల్ వేదికలను అందిస్తుంది. దీనివల్ల వారు గౌరవప్రదంగా ప్రధాన ఆర్థిక స్రవంతిలో చేరతారు.

- సామాజిక రక్షణ, నైపుణ్య ధ్రువీకరణ సాధనాలను అందించడం ద్వారా 'వికసిత్ భారత్ 2047' లక్ష్య సాధనలో అసంఘటిత కార్మికులను కీలక భాగస్వాములుగా మార్చడం దీని ఉద్దేశం.

ఈ విధానపరమైన చర్యలు ఏఐ వాడకం సురక్షితంగా, పారదర్శకంగా, సమ్మిళితంగా ఉండేలా చూడటంతో పాటు డిజిటల్ సాధికార సమాజం దిశగా భారతదేశ దీర్ఘకాల సంకల్పం దిశగా తీసుకెళ్తున్నాయి.

ఏఐ ఆధారిత క్రెడిట్ స్కోరింగ్: రుణ సదుపాయం విస్తృతి

డిజిటల్ పురోగతి, ఏఐ కలిసి భారతదేశ రుణ వ్యవస్థను మారుస్తున్నాయి. గతంలో సరైన ఆర్థిక చరిత్ర లేని ఎంఎస్ఎంఈలు, అసంఘటిత కార్మికులకు రుణాలు అందడం కష్టంగా ఉండేది. ఇప్పుడు ఏఐ ఆధారిత పరిష్కారాలు పాత స్కోరింగ్ మోడళ్లను దాటి, డిజిటల్ చెల్లింపులు, జీఎస్టీ ఫైలింగ్స్, బ్యాంక్ స్టేట్మెంట్స్, యుటిలిటీ చెల్లింపుల వంటి ప్రత్యామ్నాయ డేటాను వాడుతున్నాయి. దీనివల్ల రుణ మదింపు నిర్ణయాలు వేగంగా, కచ్చితంగా, తక్కువ ఖర్చుతో జరుగుతున్నాయి. ఏఐ ఆధారిత క్రెడిట్ మోడల్స్ ద్వారా సుమారు 130-170 బిలియన్ డాలర్ల రుణ అంతరాన్ని భర్తీ చేసే అవకాశం ఉంది. తద్వారా ఎంఎస్ఎంఈలు అనధికారిక రుణాలపై ఆధారపడటం తగ్గుతుంది.

ప్రత్యామ్నాయ క్రెడిట్ స్కోరింగ్(ఏఐ ఆధారిత రుణాలు)

సిబిల్ స్కోరు లేని లక్షలాది మంది భారతీయులకు ఏఐ ఒక కొత్త దారిని చూపిస్తోంది. యూనిఫైడ్ లెండింగ్ ఇంటర్ఫేస్(యూఎల్ఐ)ను వాడుకుంటూ ఏఐ నమూనాలు వ్యక్తుల "డిజిటల్ పాదముద్రలను" విశ్లేషించి రుణ అర్హతను అంచనా వేస్తున్నాయి. ప్రతి భారతీయుడికి సులభంగా రుణాలు అందించాలనే ప్రభుత్వ లక్ష్యానికి యూఎల్ఐ తోడ్పడుతోంది. ఇది ఒక ప్రామాణికమైన, ఏపీఐ ఆధారిత ఫ్రేమ్వర్క్ ద్వారా ఆర్థిక సంస్థలను, డేటా ప్రొవైడర్లను అనుసంధానిస్తుంది.

డిజిటల్ పబ్లిక్ ఇన్ఫ్రాస్ట్రక్చర్(డీపీఐ): గుర్తింపు, చెల్లింపులు, డేటా మార్పిడి వంటి సేవలను సురక్షితంగా అందించే డిజిటల్ వ్యవస్థలు.

అప్లికేషన్ ప్రోగ్రామింగ్ ఇంటర్ఫేస్(ఏపీఐ): వివిధ సాఫ్ట్వేర్ అప్లికేషన్లు ఒకదానితో ఒకటి సమాచారాన్ని పంచుకోవడానికి అనుమతించే నియమాలు.

సిబిల్ స్కోరు: గత చెల్లింపుల ఆధారంగా ఒక వ్యక్తి రుణ అర్హతను తెలిపే మూడు అంకెల సంఖ్య. దీనిని క్రెడిట్ ఇన్ఫర్మేషన్ బ్యూరో(ఇండియా) లిమిటెడ్(సిబిల్) ఇస్తుంది.

- యూఎల్ఐ ద్వారా భూరికార్డులు, శాటిలైట్ సేవలు, ఇతర ఆర్థిక, ఆర్థికేతర సమాచారాన్ని రుణ ప్రక్రియ కోసం డిజిటల్ పద్ధతిలో పొందవచ్చు.

- 2025 డిసెంబర్ 12 నాటికి 64 రుణ సంస్థలు(41 బ్యాంకులు, 23 ఎన్బీఎఫ్సీలు) ఈ వేదికలో చేరాయి. వీరు 136 కంటే ఎక్కువ డేటా సేవలను వాడుతున్నారు.

- గ్రామీణ, పాక్షిక పట్టణ ప్రాంతాల్లో రుణ సదుపాయాన్ని పెంచడానికి యూఎల్ఐని ప్రాంతీయ గ్రామీణ బ్యాంకులు (ఆర్ఆర్బీలు), జిల్లా కేంద్ర సహకార బ్యాంకులకు(డీసీసీబీలు) కూడా విస్తరిస్తున్నారు.

అకౌంట్ అగ్రిగేటర్(ఏఏ) విధానం

ఈ పురోగతికి తోడుగా భారతీయ రిజర్వ్ బ్యాంక్ 'అకౌంట్ అగ్రిగేటర్(ఏఏ)' విధానాన్ని ప్రవేశపెట్టింది. ఇది వినియోగదారుల సమ్మతితో ఆర్థిక సమాచారాన్ని సురక్షితంగా పంచుకోవడానికి వీలు కల్పిస్తుంది. దీనివల్ల పత్రాల సమర్పణ భారం తగ్గి, రుణాల మంజూరు సమయం గణనీయంగా తగ్గుతుంది.

అకౌంట్ అగ్రిగేటర్లు(ఏఏ) అనేవి ఎన్బీఎఫ్సీలు. ఇవి వినియోగదారుడి ఆదేశం, సమ్మతి మేరకు ఒక ఆర్థిక సంస్థ నుంచి మరొక దానికి సమాచారాన్ని బదిలీ చేస్తాయి.

బ్యాంకింగ్, సెక్యూరిటీస్, ఇన్సూరెన్స్, పెన్షన్ రంగాలలో ఈ విధానం విస్తరిస్తోంది. 2025 డిసెంబర్ 31 నాటికి సుమారు 25.29 కోట్ల మంది వినియోగదారులు తమ ఖాతాలను ఏఏ విధానంతో అనుసంధానించారు. ఈ వ్యవస్థ డిజిటల్ రుణ మౌలిక సదుపాయాలను బలోపేతం చేస్తూ, ఏఐ ఆధారిత క్రెడిట్ మోడళ్ల ప్రభావాన్ని పెంచుతోంది.

ముగింపు

భారతదేశ ఆర్థిక సమ్మిళిత ప్రయాణం కేవలం సేవలను విస్తరించడం నుంచి ఏఐ ఆధారిత ఆర్థిక సాధికారత వైపు మళ్లుతోంది. అధునాతన విశ్లేషణలు, ప్రత్యామ్నాయ డేటా, బలమైన డీపీఐ ద్వారా రుణాల వ్యాప్తిని పెంచడం, రిస్క్ మేనేజ్మెంట్ను మెరుగుపరచడంపై దృష్టి సారిస్తున్నారు. నియంత్రణ సంస్థలు, ఆర్థిక సంస్థలు, ఫిన్టెక్ల సమష్టి కృషితో రూపొందుతున్న ఈ వ్యవస్థ మరింత పారదర్శకమైన, సమర్థవంతమైన ఆర్థిక విధానానికి నాంది పలుకుతోంది.

'వికసిత్ భారత్ 2047' దిశగా అడుగులు వేస్తున్న వేళ, స్థిరమైన ఆర్థిక వృద్ధిని సాధించడంలో ఏఐ ఆధారిత ఆర్థిక సమ్మిళితం కీలక పాత్ర పోషించనుంది. ఇది భవిష్యత్తు సవాళ్లను ఎదుర్కొనే ఆర్థిక నిర్మాణంలో భారతదేశాన్ని ప్రపంచ అగ్రగామిగా నిలబెట్టనుంది.

References

Ministry of Finance

https://financialservices.gov.in/beta/en/account-aggregator-framework

https://www.pmjdy.gov.in/home

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2139039®=3&lang=2

https://cga.nic.in/Page/Direct-Beneficiary-Transfer-DBT.aspx

Ministry of Electronics & IT

https://www.psa.gov.in/CMS/web/sites/default/files/publication/WEF_Transforming_Small_Businesses_2025.pdf?utm_source

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2232343®=3&lang=2

https://bhashini.gov.in/about-bhashini

https://bhashini.gov.in/

National Payments Corporation of India

https://www.npci.org.in/

Reserve Bank Of India

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/FREEAIR130820250A24FF2D4578453F824C72ED9F5D5851.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP291220258C89B9E5F3F240AEB82AC25A1707A8C6.PDF

https://www.fidcindia.org.in/wp-content/uploads/2019/06/RBI-ENABLING-FRAMEWORK-FOR-REGULATORY-SANDBOX-28-02-24.pdf

https://fintech.rbi.org.in/FS_Publications?id=1262#C2

https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=59245

https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdfhttps://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf

NITI Aayog

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2176362®=3&lang=2#:~:text=To%20address%20this%2C%20NITI%20Aayog%20has%20called,increase%20productivity%2C%20and%20ensure%20dignity%20in%20work

India AI

https://indiaai.gov.in/article/rbi-s-ai-initiative-mulehunter-ai-ai-solution-to-tackle-digital-fraud-in-india

International Organisations

https://documents1.worldbank.org/curated/en/099031325132018527/pdf/P179614-3e01b947-cbae-41e4-85dd-2905b6187932.pdf

https://www.undp.org/digital/digital-public-infrastructure

PIB Archives

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2235812®=3&lang=1

***

(Explainer ID: 158610)

आगंतुक पटल : 145

Provide suggestions / comments