Social Welfare

ಭಾರತದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ: ವ್ಯಾಪ್ತಿಯ ವಿಸ್ತರಣೆ ಮತ್ತು ಸುಸ್ಥಿರತೆಯ ಖಾತರಿ

Posted On:

07 MAY 2026 5:23PM

|

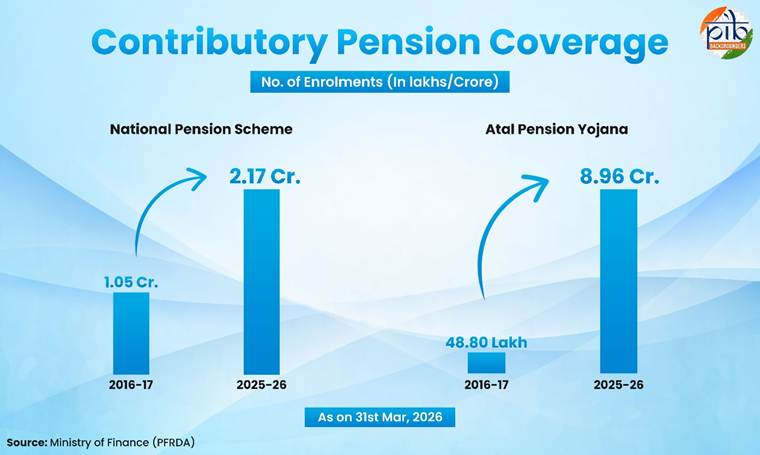

ಭಾರತವು 'ನಿಗದಿತ-ಪ್ರಯೋಜನ' ಪಿಂಚಣಿ ಯೋಜನೆಗಳಿಂದ ವೈವಿಧ್ಯಮಯ ವಂತಿಗೆ ಆಧಾರಿತ ಚೌಕಟ್ಟಿಗೆ ಬದಲಾಗಿದೆ. ಈ ಬದಲಾವಣೆಯು ಹೆಚ್ಚಿನ ಆರ್ಥಿಕ ಸುಸ್ಥಿರತೆ, ಹಂಚಿಕೆಯ ಜವಾಬ್ದಾರಿ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ನಿವೃತ್ತಿ ಭದ್ರತೆಯನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ. 31.3.2026 ರ ಹೊತ್ತಿಗೆ, ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ (ಎನ್ಪಿಎಸ್) 2.17 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಚಂದಾದಾರರನ್ನು ಹೊಂದಿದೆ ಮತ್ತು ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆ (ಎಪಿವೈ) 8.96 ಕೋಟಿ ದಾಖಲಾತಿಗಳನ್ನು ತಲುಪಿದೆ. ಈ ಯೋಜನೆಗಳು ಜನರ ಜೀವನಕ್ಕೆ ಭದ್ರತೆ ನೀಡುವ ಜೊತೆಗೆ ಬೃಹತ್ ಆಸ್ತಿ ಸೃಜನೆಯ ಮೂಲಕ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಗೆ ಬೆಂಬಲ ನೀಡುತ್ತಿವೆ. ದೇಶದ ನಿವೃತ್ತಿ ವ್ಯವಸ್ಥೆಯು ನಿರಂತರವಾಗಿ ವಿಸ್ತರಿಸುತ್ತಿದ್ದು, 31.3.2026 ರ ವೇಳೆಗೆ ಎನ್ಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ ನಿರ್ವಹಣೆಯಲ್ಲಿರುವ ಆಸ್ತಿ ₹15.95 ಲಕ್ಷ ಕೋಟಿಗೆ ತಲುಪಿದೆ ಮತ್ತು ಎಪಿವೈ ಅಡಿಯ ಆಸ್ತಿಯು ₹51.4 ಸಾವಿರ ಕೋಟಿಯಷ್ಟಿದೆ. ಭಾರತವು ಪ್ರಗತಿ ಹೊಂದುತ್ತಿರುವಂತೆ, ಅದರ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯು ಡಿಜಿಟಲ್ ಸುಧಾರಣೆಗಳು ಮತ್ತು ಬಲಿಷ್ಠ ಆಡಳಿತದ ಮೂಲಕ ವಿಕಸನಗೊಳ್ಳುತ್ತಿದೆ.

|

ಸಂತೋಷದಾಯಕ ಹಳೆಗಾಲದ ಭದ್ರತೆಗಾಗಿ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಗಳ ರೂಪಾಂತರ

ಹೆಚ್ಚುತ್ತಿರುವ ಆಯುರ್ನಿರೀಕ್ಷೆ ಮತ್ತು ವೈವಿಧ್ಯಮಯ ಉದ್ಯೋಗ ಮಾದರಿಗಳ ಹಿನ್ನೆಲೆಯಲ್ಲಿ, ನಿವೃತ್ತಿ ಭದ್ರತೆಯನ್ನು ಬಲಪಡಿಸುವುದು ಸಾರ್ವಜನಿಕ ನೀತಿಯ ಪ್ರಮುಖ ಆದ್ಯತೆಯಾಗಿದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಭಾರತದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯು ಕಾಲಾನಂತರದಲ್ಲಿ ಸತತ ನೀತಿ ನಿರ್ಧಾರಗಳು ಮತ್ತು ಸಾಂಸ್ಥಿಕ ಸುಧಾರಣೆಗಳ ಮೂಲಕ ಗಮನಾರ್ಹವಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ಸರ್ಕಾರಿ ನೌಕರರಿಗಾಗಿ ಹೆಚ್ಚಾಗಿ ಅಸ್ತಿತ್ವದಲ್ಲಿದ್ದ 'ನಿಗದಿತ-ಪ್ರಯೋಜನ' ವ್ಯವಸ್ಥೆಯು ಈಗ ವಿಶಾಲವಾದ ಚೌಕಟ್ಟಾಗಿ ವಿಸ್ತರಿಸಿದೆ. ಇದು ಈಗ ಅಂಶದಾನ ಆಧಾರಿತ ಯೋಜನೆಗಳು ಮತ್ತು ಹಿರಿಯ ನಾಗರಿಕರಿಗಾಗಿ ಉದ್ದೇಶಿತ ಸಾಮಾಜಿಕ ಬೆಂಬಲವನ್ನು ಒಳಗೊಂಡಿದೆ. ಸಾಮಾಜಿಕ ಭದ್ರತೆಯ ವ್ಯಾಪ್ತಿಯನ್ನು ವಿಸ್ತರಿಸುವುದು ಮತ್ತು ಡಿಜಿಟಲ್ ವೇದಿಕೆಗಳ ಮೂಲಕ ಸೇವಾ ವಿತರಣೆಯನ್ನು ಸುಧಾರಿಸುವ ಬಗ್ಗೆ ಈಗ ಹೆಚ್ಚಿನ ಗಮನ ಹರಿಸಲಾಗುತ್ತಿದೆ. ವೃದ್ಧಾಪ್ಯದ ಆದಾಯ ಭದ್ರತೆಯನ್ನು ಬೆಂಬಲಿಸಲು ಆಡಳಿತಾತ್ಮಕ ದಕ್ಷತೆಯೂ ಸುಧಾರಿಸಿದೆ.

|

ಪಿಂಚಣಿ ಎಂದರೆ ಏನು?

ಪಿಂಚಣಿಯು ಜನರು ತಮ್ಮ ದುಡಿಯಲಾಗದ ವಯಸ್ಸಿನಲ್ಲಿ (ನಿವೃತ್ತಿ ಕಾಲದಲ್ಲಿ) ಪಡೆಯುವ ಸ್ಥಿರವಾದ ಮಾಸಿಕ ಆದಾಯವಾಗಿದೆ. ಕುಸಿಯುತ್ತಿರುವ ಆದಾಯ, ವಿಭಕ್ತ ಕುಟುಂಬಗಳ ಸಂಖ್ಯೆ ಹೆಚ್ಚಳ, ಸಂಪಾದಿಸುವ ಸದಸ್ಯರ ವಲಸೆ, ಏರುತ್ತಿರುವ ಜೀವನ ವೆಚ್ಚಗಳು ಮತ್ತು ಸುದೀರ್ಘ ಜೀವಿತಾವಧಿಯು ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನು ದುರ್ಬಲಗೊಳಿಸುತ್ತವೆ. ಇಂತಹ ಸಂದರ್ಭದಲ್ಲಿ, ಪಿಂಚಣಿಯು ಗೌರವಯುತ ಮತ್ತು ಸ್ವತಂತ್ರ ಜೀವನವನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ.

|

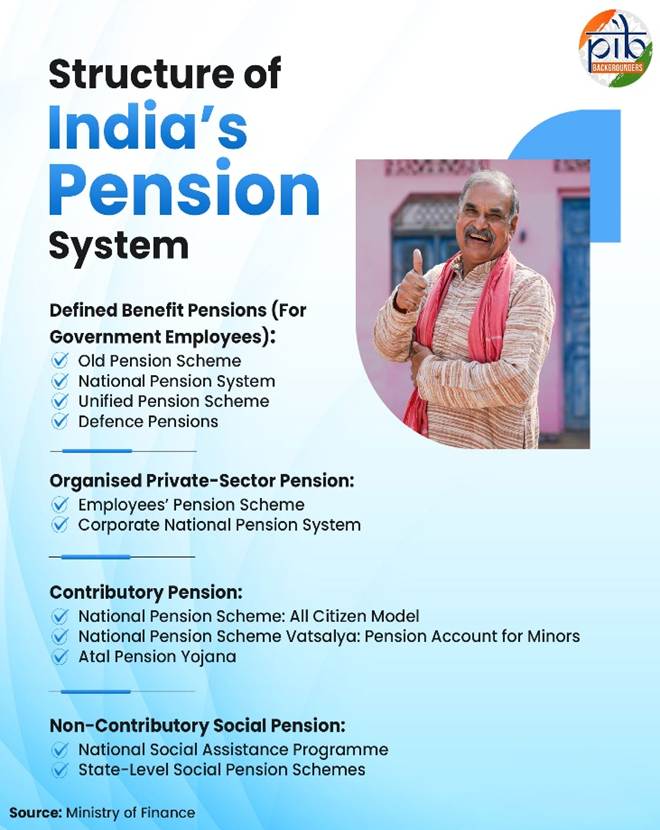

ಭಾರತದ ಪಿಂಚಣಿ ರಚನೆ

ಭಾರತದ ಪಿಂಚಣಿ ರಚನೆಯು ಜನಸಂಖ್ಯೆಯ ವಿವಿಧ ವರ್ಗದವರಿಗೆ ಆದಾಯದ ಭದ್ರತೆಯನ್ನು ಒದಗಿಸಲು ವಿನ್ಯಾಸಗೊಳಿಸಲಾದ ವೈವಿಧ್ಯಮಯ ಯೋಜನೆಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಇದು ವಿಭಿನ್ನ ನಿಧಿ ವ್ಯವಸ್ಥೆಗಳು, ಅರ್ಹತಾ ಮಾನದಂಡಗಳು ಮತ್ತು ಪ್ರಯೋಜನಗಳ ಸಂರಚನೆಯ ಅಡಿಯಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ವಿವಿಧ ಘಟಕಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

-

ನಿಗದಿತ ಪ್ರಯೋಜನದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಗಳು: ಅರ್ಹ ಸರ್ಕಾರಿ ನೌಕರರಿಗಾಗಿ ಇರುವ ಈ ವ್ಯವಸ್ಥೆಯು ನಿವೃತ್ತಿಯ ನಂತರ ಸ್ಥಿರವಾದ ಆದಾಯದ ಭರವಸೆ ನೀಡುತ್ತದೆ.

-

ಅಂಶದಾನ ಆಧಾರಿತ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಗಳು: ಇಲ್ಲಿ ವ್ಯಕ್ತಿಗಳು ಅಥವಾ ಉದ್ಯೋಗದಾತರು (ಅಥವಾ ಇಬ್ಬರೂ) ನಿವೃತ್ತಿ ಉಳಿತಾಯಕ್ಕಾಗಿ ವಂತಿಗೆಯನ್ನು ನೀಡುತ್ತಾರೆ.

-

ಸಂಘಟಿತ ಖಾಸಗಿ ವಲಯದ ಕಾರ್ಮಿಕರಿಗಾಗಿ ಶಾಸನಬದ್ಧ ವೇತನ-ಸಂಯೋಜಿತ ಯೋಜನೆಗಳು: ಇವು ಉದ್ಯೋಗದಾತ ಮತ್ತು ಉದ್ಯೋಗಿ ಇಬ್ಬರ ಕಡ್ಡಾಯ ವಂತಿಗೆಯನ್ನು ಒಳಗೊಂಡಿರುವ ನಿಯಮಬದ್ಧ ಯೋಜನೆಗಳಾಗಿವೆ.

-

ತೆರಿಗೆ ಅನುದಾನಿತ ಸಾಮಾಜಿಕ ನೆರವಿನ ಪಿಂಚಣಿಗಳು: ಇವು ಸೀಮಿತ ಅಥವಾ ಯಾವುದೇ ಔಪಚಾರಿಕ ಆದಾಯದ ಮೂಲಗಳಿಲ್ಲದ ಹಿರಿಯ ನಾಗರಿಕರು, ವಿಧವೆಯರು ಮತ್ತು ದುರ್ಬಲ ವ್ಯಕ್ತಿಗಳಿಗೆ ಬೆಂಬಲ ನೀಡುತ್ತವೆ.

ಅರ್ಹ ಸರ್ಕಾರಿ ನೌಕರರಿಗೆ ನಿಗದಿತ ಪ್ರಯೋಜನದ ಪಿಂಚಣಿಗಳು

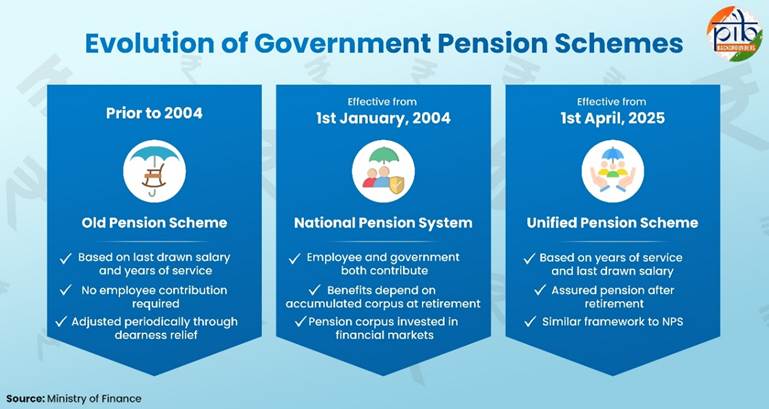

ಸರ್ಕಾರಿ ನೌಕರರ ಪಿಂಚಣಿಗಳು ಬಜೆಟ್ ಅನುದಾನಿತ ಹಳೆಯ ಪಿಂಚಣಿ ಯೋಜನೆ ಇಂದ ಅಂಶದಾನ ಆಧಾರಿತ ಮತ್ತು ಪರಿಷ್ಕೃತ ವ್ಯವಸ್ಥೆಗಳಾಗಿ ವಿಕಸನಗೊಂಡಿವೆ. ಇವುಗಳಲ್ಲಿ ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ (ಎನ್ಪಿಎಸ್) ಮತ್ತು ಇತ್ತೀಚೆಗೆ ಪರಿಚಯಿಸಲಾದ ಏಕೀಕೃತ ಪಿಂಚಣಿ ಯೋಜನೆ (ಯುಪಿಎಸ್) ಸೇರಿವೆ. ಆದಾಗ್ಯೂ, ರಕ್ಷಣಾ ಪಡೆಗಳ ಪಿಂಚಣಿಗಳು ಪ್ರತ್ಯೇಕ ನಿಬಂಧನೆಗಳ ಅಡಿಯಲ್ಲಿ ಮುಂದುವರಿಯುತ್ತವೆ.

ಸಿಸಿಎಸ್ ನಿಂದ ಯುಪಿಎಸ್ ವರೆಗೆ: ಸರ್ಕಾರಿ ಪಿಂಚಣಿ ಯೋಜನೆಗಳ ವಿಕಸನ

ಜನವರಿ 1, 2004 ಕ್ಕಿಂತ ಮೊದಲು, ಕೇಂದ್ರ ಸರ್ಕಾರಿ ನೌಕರರು 'ನಿಗದಿತ-ಪ್ರಯೋಜನ' ಮತ್ತು ತುಟ್ಟಿಭತ್ಯೆ ಆಧಾರಿತ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಇದ್ದರು. ಇದನ್ನು ಕೇಂದ್ರ ನಾಗರಿಕ ಸೇವೆಗಳ (ಪಿಂಚಣಿ) ನಿಯಮಗಳು, 1972 ರ ಅಡಿಯಲ್ಲಿ ನಿರ್ವಹಿಸಲಾಗುತ್ತಿತ್ತು, ಇದನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಹಳೆಯ ಪಿಂಚಣಿ ಯೋಜನೆ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಈ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ, ಸರ್ಕಾರಿ ನೌಕರರು ನಿವೃತ್ತಿಯ ನಂತರ ಸರ್ಕಾರದ ಅನುದಾನದೊಂದಿಗೆ ಖಾತರಿಯ ಪಿಂಚಣಿ ಪಡೆಯಲು ಅರ್ಹರಾಗಿದ್ದರು. ಈ ಪಿಂಚಣಿಯನ್ನು ನೌಕರನ ಕೊನೆಯದಾಗಿ ಪಡೆದ ಸಂಬಳ ಮತ್ತು ಅರ್ಹತಾ ಸೇವೆಯ ಅವಧಿಯ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತಿತ್ತು. ರಾಜ್ಯ ಸರ್ಕಾರಿ ನೌಕರರು ಅವರವರ ರಾಜ್ಯ ಪಿಂಚಣಿ ನಿಯಮಗಳ ವ್ಯಾಪ್ತಿಯಲ್ಲಿದ್ದರು, ಅವುಗಳನ್ನು ಕೂಡ ಈ ಮೇಲಿನ ನಿಯಮಗಳ ಮಾದರಿಯಲ್ಲಿಯೇ ರೂಪಿಸಲಾಗಿತ್ತು.

|

ನಿಮಗೆ ತಿಳಿದಿದೆಯೇ?

ಸಂಗ್ರಹಿತ ಪಿಂಚಣಿ ನಿಧಿ ಎಂದರೆ ಪಿಂಚಣಿ ಹೂಡಿಕೆಗಳ ಒಟ್ಟು ಹಣದ ಮೌಲ್ಯವಾಗಿದೆ. ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ (ಎನ್ಪಿಎಸ್) ಅಡಿಯಲ್ಲಿ ಚಂದಾದಾರರ ಪಿಂಚಣಿ ಖಾತೆಯಲ್ಲಿ ಈ ಹಣವು ಕಾಲಕ್ರಮೇಣ ಸಂಗ್ರಹವಾಗುತ್ತದೆ.

|

ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ (ಎನ್ಪಿಎಸ್)

ಇದು ಒಂದು 'ನಿಗದಿತ-ವಂತಿಗೆ' ಚೌಕಟ್ಟಾಗಿದ್ದು, ಇದರಲ್ಲಿ ಉದ್ಯೋಗಿಗಳು ಮತ್ತು ಸರ್ಕಾರ ಇಬ್ಬರೂ ವಂತಿಗೆಯನ್ನು ನೀಡುತ್ತಾರೆ. ಎನ್ಪಿಎಸ್ ಅನ್ನು ಪಿಂಚಣಿ ನಿಧಿ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರ (ಪಿಎಫ್ಆರ್ಡಿಎ) ನಿಯಂತ್ರಿಸುತ್ತದೆ ಮತ್ತು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುತ್ತದೆ. ಇಲ್ಲಿ ನಿವೃತ್ತಿಯ ನಂತರದ ಪ್ರಯೋಜನಗಳು ಖಾತರಿಯ ಮೊತ್ತಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ, ಸಂಗ್ರಹವಾದ ಒಟ್ಟು ನಿಧಿ ಮತ್ತು ಅದರ ಮೇಲೆ ಪಡೆಯುವ ವರ್ಷಾಶನವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಈ ಯೋಜನೆಯು ವ್ಯವಸ್ಥಿತ ಮತ್ತು ವರ್ಗಾವಣೆ ಮಾಡಬಹುದಾದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯ ಮೂಲಕ ದೀರ್ಘಾವಧಿಯ ನಿವೃತ್ತಿ ಉಳಿತಾಯವನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ. ಅಲ್ಲದೆ, ಇದು ಅಂಶದಾನ ಆಧಾರಿತ ಪಿಂಚಣಿ ಚೌಕಟ್ಟಿಗೆ ಬದಲಾಗುವ ಮೂಲಕ ಆರ್ಥಿಕ ಸುಸ್ಥಿರತೆಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ. ನಂತರದ ದಿನಗಳಲ್ಲಿ ಹೆಚ್ಚಿನ ರಾಜ್ಯ ಸರ್ಕಾರಗಳು ಹೊಸ ನೇಮಕಾತಿಗಳಿಗಾಗಿ ಎನ್ಪಿಎಸ್ ಅನ್ನು ಅಳವಡಿಸಿಕೊಂಡವು, ಆದರೂ ಕೆಲವು ರಾಜ್ಯಗಳು ನಿಗದಿತ-ಪ್ರಯೋಜನ ವ್ಯವಸ್ಥೆಯನ್ನೇ ಮುಂದುವರಿಸಿವೆ.

ಜನವರಿ 1, 2004 ರಿಂದ, ಕೇಂದ್ರ ಸರ್ಕಾರವು ಹೊಸದಾಗಿ ಸೇರ್ಪಡೆಗೊಂಡವರಿಗಾಗಿ ಹಳೆಯ ಪಿಂಚಣಿ ಯೋಜನೆಯನ್ನು ಸ್ಥಗಿತಗೊಳಿಸಿತು ಮತ್ತು ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯನ್ನು (ಎನ್ಪಿಎಸ್) ಪರಿಚಯಿಸಿತು.

ಇತ್ತೀಚೆಗೆ, ಏಪ್ರಿಲ್ 1, 2025 ರಿಂದ ಏಕೀಕೃತ ಪಿಂಚಣಿ ಯೋಜನೆ (ಯುಪಿಎಸ್) ಜಾರಿಗೆ ಬಂದಿದೆ. ಇದು ಎನ್ಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ ಬರುವ ಮತ್ತು ಈ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿಕೊಳ್ಳುವ ಅರ್ಹ ಕೇಂದ್ರ ಸರ್ಕಾರಿ ನೌಕರರಿಗೆ ಲಭ್ಯವಿರುವ ಒಂದು ಆಯ್ಕೆಯಾಗಿದೆ. ಈ ಯೋಜನೆಯು ಅಂಶದಾನದ ರಚನೆಯನ್ನು ಹೊಂದಿದ್ದು, ಉದ್ಯೋಗಿಗಳು ಮತ್ತು ಕೇಂದ್ರ ಸರ್ಕಾರ ಇಬ್ಬರೂ ವಂತಿಗೆಯನ್ನು ನೀಡುತ್ತಾರೆ. ಯುಪಿಎಸ್ ಯೋಜನೆಯು ಖಾತರಿಯ ಮತ್ತು ಹಣದುಬ್ಬರಕ್ಕೆ ಅನುಗುಣವಾದ ನಿವೃತ್ತಿ ಆದಾಯವನ್ನು ಒದಗಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ. ಇದು ದೀರ್ಘಾಯುಷ್ಯ ಮತ್ತು ಆದಾಯದ ಮುನ್ಸೂಚನೆಗೆ ಸಂಬಂಧಿಸಿದ ಕಳವಳಗಳನ್ನು ಪರಿಹರಿಸುತ್ತದೆ. ಇದು ಪಿಎಫ್ಆರ್ಡಿಎ ಇಂದ ನಿಯಂತ್ರಿಸಲ್ಪಡುತ್ತದೆ ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಷರತ್ತುಗಳಿಗೆ ಒಳಪಟ್ಟು ಹಾಲಿ ಸೇವೆ ಸಲ್ಲಿಸುತ್ತಿರುವ ಹಾಗೂ ನಿವೃತ್ತ ನೌಕರರಿಬ್ಬರಿಗೂ ಅನ್ವಯಿಸುತ್ತದೆ. ಯುಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಲು, ಉದ್ಯೋಗಿಯು ಕನಿಷ್ಠ 10 ವರ್ಷಗಳ ಅರ್ಹತಾ ಸೇವೆಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಿರಬೇಕು. ನಿವೃತ್ತಿಯ ನಂತರ ಉದ್ಯೋಗಿ ಮರಣ ಹೊಂದಿದರೆ, ಅವರ ಕಾನೂನುಬದ್ಧ ಸಂಗಾತಿಯು ಯುಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ ಕುಟುಂಬ ಪಿಂಚಣಿಗೆ ಅರ್ಹರಾಗಿರುತ್ತಾರೆ.

ಎನ್ಪಿಎಸ್ ಮತ್ತು ಯುಪಿಎಸ್ ಎರಡೂ ಪಿಂಚಣಿ ಒದಗಿಸುವ ಉದ್ದೇಶವನ್ನು ಹೊಂದಿದ್ದರೂ, ಅವುಗಳ ನಡುವೆ ರಚನಾತ್ಮಕ ವ್ಯತ್ಯಾಸಗಳಿವೆ. ಉದಾಹರಣೆಗೆ, ಯುಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ ಸರ್ಕಾರವು (ಮೂಲ ವೇತನ + ತುಟ್ಟಿಭತ್ಯೆಯ) 10% ರೊಂದಿಗೆ ಹೆಚ್ಚುವರಿಯಾಗಿ 8.5% ಅನ್ನು ಒಂದು ಸಮೂಹ ನಿಧಿಗೆನೀಡುತ್ತದೆ. ಆದರೆ ಎನ್ಪಿಎಸ್ ನಲ್ಲಿ, ಸರ್ಕಾರವು ನೇರವಾಗಿ 14% ವಂತಿಗೆಯನ್ನು ವೈಯಕ್ತಿಕ ಎನ್ಪಿಎಸ್ ಖಾತೆಗೆ ನೀಡುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಯುಪಿಎಸ್ ಷರತ್ತುಬದ್ಧವಾಗಿ ಖಾತರಿಯ ಪಿಂಚಣಿಯನ್ನು ನೀಡುತ್ತದೆ, ಆದರೆ ಎನ್ಪಿಎಸ್ ಯಾವುದೇ ಖಾತರಿಯನ್ನು ನೀಡುವುದಿಲ್ಲ ಮತ್ತು ಅದು ಮಾರುಕಟ್ಟೆಯ ಆದಾಯವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

ಯುಪಿಎಸ್ ಯೋಜನೆಯು 10 ವರ್ಷಗಳ ಸೇವೆ ಸಲ್ಲಿಸಿದ ಅರ್ಹ ನೌಕರರಿಗೆ ಪ್ರತಿ ತಿಂಗಳು ಕನಿಷ್ಠ ₹10,000 ಪಿಂಚಣಿಯನ್ನು ಖಾತರಿಪಡಿಸುತ್ತದೆ, ಇದು ಎನ್ಪಿಎಸ್ ನಲ್ಲಿ ಲಭ್ಯವಿಲ್ಲ. ಕೆಲಸದಲ್ಲಿರುವ ನೌಕರರಿಗೆ ನೀಡುವ ತುಟ್ಟಿಭತ್ಯೆಯಂತೆ, ಯುಪಿಎಸ್ ನಲ್ಲಿ ನಿವೃತ್ತರಿಗಾಗಿ ತುಟ್ಟಿಭತ್ಯೆ ಪರಿಹಾರ ನೀಡಲಾಗುತ್ತದೆ, ಆದರೆ ಎನ್ಪಿಎಸ್ ನಲ್ಲಿ ಇದು ಇರುವುದಿಲ್ಲ. ನಿವೃತ್ತಿಯ ನಂತರದ ಸಾವಿನ ಸಂದರ್ಭದಲ್ಲಿ, ಕಾನೂನುಬದ್ಧ ಸಂಗಾತಿಯು ನಿವೃತ್ತಿ ಪಿಂಚಣಿಯ 60% ರಷ್ಟನ್ನು ಕುಟುಂಬ ಪಿಂಚಣಿಯಾಗಿ ಪಡೆಯಲು ಅರ್ಹರಾಗಿರುತ್ತಾರೆ. ಆದರೆ ಎನ್ಪಿಎಸ್ ನಲ್ಲಿ ಪ್ರಯೋಜನಗಳು ಮಾರುಕಟ್ಟೆಯ ಲಾಭ ಮತ್ತು ಆಯ್ದುಕೊಂಡ ವರ್ಷಾಶನವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತವೆ.

ಜೊತೆಗೆ, ಯುಪಿಎಸ್ ನಿವೃತ್ತಿಯ ಸಮಯದಲ್ಲಿ ಒಂದು ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ನೀಡುತ್ತದೆ. ಇದನ್ನು ಪ್ರತಿ ಆರು ತಿಂಗಳ ಅರ್ಹತಾ ಸೇವೆಗೆ ಮಾಸಿಕ ವೇತನದ (ಮೂಲ ವೇತನ + ಡಿಎ) 10% ರಂತೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಇದು ಪಿಂಚಣಿ ಪ್ರಯೋಜನಗಳ ಜೊತೆಗೆ ನೀಡಲಾಗುವ ಹೆಚ್ಚುವರಿ ಮೊತ್ತವಾಗಿದೆ.

ಯುಪಿಎಸ್ ನ ಪ್ರಮುಖ ಲಕ್ಷಣಗಳು: (ಅ) ನಿವೃತ್ತಿಯ ನಂತರ ಉದ್ಯೋಗಿಗೆ ಮತ್ತು ತದನಂತರ ಕಾನೂನುಬದ್ಧ ಸಂಗಾತಿಗೆ ಕನಿಷ್ಠ ಖಾತರಿಯ ಪಿಂಚಣಿಯ ವ್ಯವಸ್ಥೆ. (ಆ) ಉದ್ಯೋಗಿಯ ಸೇವೆಯ ಅವಧಿ ಮತ್ತು ಕೊನೆಯದಾಗಿ ಪಡೆದ ಸಂಬಳಕ್ಕೆ ಅನುಗುಣವಾಗಿ ನಿಗದಿಯಾಗುವ ಪಿಂಚಣಿ ಮೊತ್ತ.

ಈ ನಿಬಂಧನೆಗಳು ನಿವೃತ್ತಿಯ ನಂತರ ಹೆಚ್ಚಿನ ಆದಾಯದ ನಿಶ್ಚಿತತೆ ಮತ್ತು ಸ್ಥಿರತೆಯನ್ನು ಒದಗಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿವೆ. ಒಟ್ಟಾರೆಯಾಗಿ, ಈ ವ್ಯವಸ್ಥೆಯು ಒಪಿಎಸ್ ನಿಂದ ಎನ್ಪಿಎಸ್ ಗೆ ಹಂತ-ಹಂತದ ಬದಲಾವಣೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ, ಮತ್ತು ಯುಪಿಎಸ್ ಈ ಚೌಕಟ್ಟಿನೊಳಗೆ ಒಂದು ಐಚ್ಛಿಕ ಪರ್ಯಾಯವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ರಕ್ಷಣಾ ಪಿಂಚಣಿಗಳು: ಪ್ರತ್ಯೇಕ ನಿಗದಿತ-ಪ್ರಯೋಜನ ರಚನೆ

ರಕ್ಷಣಾ ಸಚಿವಾಲಯದಿಂದ ಪ್ರತ್ಯೇಕವಾಗಿ ನಿರ್ವಹಿಸಲ್ಪಡುವ ರಕ್ಷಣಾ ಪಿಂಚಣಿಗಳಿಗೆ ಸರ್ಕಾರದ ಬಜೆಟ್ ಹಂಚಿಕೆಗಳ ಮೂಲಕ ಹಣಕಾಸು ಒದಗಿಸಲಾಗುತ್ತದೆ. ಸಶಸ್ತ್ರ ಪಡೆಗಳ ಸಿಬ್ಬಂದಿಯ ವಿಶಿಷ್ಟ ಸೇವಾ ಪರಿಸ್ಥಿತಿಗಳು ಮತ್ತು ವೃತ್ತಿಜೀವನದ ರಚನೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ಈ ವ್ಯವಸ್ಥೆಯು 'ಅಂಶದಾನ ರಹಿತ' ಸ್ವರೂಪದ್ದಾಗಿದೆ. ಇದು ಒಂದು ಶ್ರೇಣಿ ಒಂದು ಪಿಂಚಣಿ ಮತ್ತು ವಿಕಲಚೇತನ ಪಿಂಚಣಿ ಸೌಲಭ್ಯಗಳಂತಹ ವಿಶಿಷ್ಟ ಲಕ್ಷಣಗಳನ್ನು ಹೊಂದಿದೆ. ಒಆರ್ಒಪಿ (2015) ಯೋಜನೆಯು ಒಂದೇ ಶ್ರೇಣಿ ಮತ್ತು ಸಮಾನ ಸೇವಾ ಅವಧಿಯೊಂದಿಗೆ ನಿವೃತ್ತರಾದ ರಕ್ಷಣಾ ಸಿಬ್ಬಂದಿಗೆ ಸಮಾನ ಪಿಂಚಣಿಯನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ. ಇದು ಅವರು ನಿವೃತ್ತರಾದ ದಿನಾಂಕವನ್ನು ಲೆಕ್ಕಿಸದೆ ಅನ್ವಯಿಸುತ್ತದೆ.

ಸಂಘಟಿತ ಖಾಸಗಿ ವಲಯದ ಪಿಂಚಣಿ ಚೌಕಟ್ಟು

ಸಂಘಟಿತ ಖಾಸಗಿ ವಲಯದ ಉದ್ಯೋಗಿಗಳ ಪಿಂಚಣಿ ವ್ಯಾಪ್ತಿಯು ಬಜೆಟ್ ಅನುದಾನಿತ ಹಕ್ಕುಗಳಿಗಿಂತ ಹೆಚ್ಚಾಗಿ ಶಾಸನಬದ್ಧ ಮತ್ತು ವೇತನ-ಸಂಯೋಜಿತ ವ್ಯವಸ್ಥೆಗಳ ಮೇಲೆ ನಿರ್ಮಿತವಾಗಿದೆ. ಇದು ಪ್ರಮುಖವಾಗಿ ಎರಡು ಕಾರ್ಯವಿಧಾನಗಳ ಮೂಲಕ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ: ಅವುಗಳೆಂದರೆ ಇಪಿಎಸ್ ಮತ್ತು ಎನ್ಪಿಎಸ್ ನ ಕಾರ್ಪೊರೇಟ್ ಮಾದರಿ.

ನೌಕರರ ಪಿಂಚಣಿ ಯೋಜನೆ (ಇಪಿಎಸ್)

ಇಪಿಎಸ್ ಅನ್ನು 'ನೌಕರರ ಭವಿಷ್ಯ ನಿಧಿ ಮತ್ತು ಇತರ ನಿಬಂಧನೆಗಳ ಕಾಯ್ದೆ'ಯ ಅಡಿಯಲ್ಲಿ ನೌಕರರ ಭವಿಷ್ಯ ನಿಧಿ ಸಂಸ್ಥೆ (ಇಪಿಎಫ್ಒ) ನಿರ್ವಹಿಸುತ್ತದೆ. ಇದು ಸಂಘಟಿತ ಖಾಸಗಿ ವಲಯದ ಕಾರ್ಮಿಕರ ಪಿಂಚಣಿ ವ್ಯಾಪ್ತಿಯ ಶಾಸನಬದ್ಧ ಅಡಿಪಾಯವಾಗಿದೆ. 1995 ರಲ್ಲಿ ಪರಿಚಯಿಸಲಾದ ಈ ಯೋಜನೆಯು ಇಪಿಎಫ್ ಕಾನೂನಿನ ಅಡಿಯಲ್ಲಿ ಬರುವ ಸಂಸ್ಥೆಗಳ ಉದ್ಯೋಗಿಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ ಮತ್ತು ವಂತಿಗೆಗಳ ಮೂಲಕ ಹಣಕಾಸು ಪಡೆಯುತ್ತದೆ. ಉದ್ಯೋಗದಾತರ ಇಪಿಎಫ್ ವಂತಿಗೆಯ ಒಂದು ಭಾಗವನ್ನು ಇಪಿಎಸ್ ಗೆ ಹಂಚಲಾಗುತ್ತದೆ ಮತ್ತು ಪಿಂಚಣಿ ಪ್ರಯೋಜನಗಳನ್ನು ಪಿಂಚಣಿ ಪಡೆಯಬಹುದಾದ ವೇತನ ಹಾಗೂ ಸೇವಾ ವರ್ಷಗಳ ಆಧಾರದ ಮೇಲೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಮಾರುಕಟ್ಟೆ-ಸಂಯೋಜಿತ ವ್ಯವಸ್ಥೆಗಳಿಗಿಂತ ಭಿನ್ನವಾಗಿ, ಇಪಿಎಸ್ ಸಮೂಹ ವಂತಿಗೆಗಳ ಮೂಲಕ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಇದು ಅರ್ಹ ಸದಸ್ಯರಿಗೆ ವಯೋನಿವೃತ್ತಿ, ವಿಕಲಚೇತನ ಮತ್ತು ಕುಟುಂಬ ಪಿಂಚಣಿ ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಕಾರ್ಪೊರೇಟ್ ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ (ಎನ್ಪಿಎಸ್)

ಇಪಿಎಸ್ ಜೊತೆಗೆ, ಖಾಸಗಿ ಉದ್ಯೋಗದಾತರು ಎನ್ಪಿಎಸ್ ನ ಕಾರ್ಪೊರೇಟ್ ಮಾದರಿಯನ್ನು ನೀಡಬಹುದು. ಇದರ ಅಡಿಯಲ್ಲಿ ಉದ್ಯೋಗದಾತ ಮತ್ತು ಉದ್ಯೋಗಿ ಇಬ್ಬರೂ ವೈಯಕ್ತಿಕ ಪಿಂಚಣಿ ಖಾತೆಗಳಿಗೆ ವಂತಿಗೆ ನೀಡುತ್ತಾರೆ. ಇದನ್ನು ಪಿಎಫ್ಆರ್ಡಿಎ ನಿಯಂತ್ರಿಸುತ್ತದೆ. ಕಾರ್ಪೊರೇಟ್ ಎನ್ಪಿಎಸ್ ಒಂದು 'ನಿಗದಿತ-ವಂತಿಗೆ' ವ್ಯವಸ್ಥೆಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ, ಇಲ್ಲಿ ನಿವೃತ್ತಿ ಪ್ರಯೋಜನಗಳು ಸ್ಥಿರ ಸೂತ್ರಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ ಸಂಗ್ರಹವಾದ ಒಟ್ಟು ನಿಧಿಯನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಅರ್ಹ ಸಂಸ್ಥೆಗಳಿಗೆ ಇಪಿಎಸ್ ಶಾಸನಬದ್ಧ ಅಡಿಪಾಯವಾಗಿ ಉಳಿದಿದ್ದರೂ, ಕಾರ್ಪೊರೇಟ್ ಎನ್ಪಿಎಸ್ ಪೂರಕ ಅಥವಾ ಪರ್ಯಾಯ ನಿವೃತ್ತಿ ಉಳಿತಾಯ ಆಯ್ಕೆಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಇದು ಹೆಚ್ಚಿನ ವರ್ಗಾವಣೆ ಸೌಲಭ್ಯ ಮತ್ತು ಹೂಡಿಕೆಯ ಆಯ್ಕೆಗಳನ್ನು ನೀಡುತ್ತದೆ.

ಎಲ್ಲಾ ನಾಗರಿಕರ ಅಂಶದಾನ ಆಧಾರಿತ ಪಿಂಚಣಿ ಕಾರ್ಯವಿಧಾನಗಳು

ಔಪಚಾರಿಕ ಉದ್ಯೋಗದ ಆಚೆಗೂ ನಿವೃತ್ತಿ ಉಳಿತಾಯವನ್ನು ವಿಸ್ತರಿಸಲು, ಸ್ವಯಂಪ್ರೇರಿತ ಅಂಶದಾನದ ಆಯ್ಕೆಗಳು ಲಭ್ಯವಿವೆ. ಇವು ಶಾಸನಬದ್ಧ ವೇತನ ವ್ಯಾಪ್ತಿಯಿಂದ ಹೊರಗಿರುವ ವ್ಯಕ್ತಿಗಳಿಗಾಗಿ ಎನ್ಪಿಎಸ್ ಮತ್ತು ಎಪಿವೈ (ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆ) ಅನ್ನು ಒಳಗೊಂಡಿವೆ.

ಎನ್ಪಿಎಸ್: ಎಲ್ಲಾ ನಾಗರಿಕರ ಮಾದರಿ

ಎನ್ಪಿಎಸ್: ಎಲ್ಲಾ ನಾಗರಿಕರ ಮಾದರಿ

ಎನ್ಪಿಎಸ್ ಎಲ್ಲಾ ನಾಗರಿಕರ ಮಾದರಿಯು ಔಪಚಾರಿಕ ಉದ್ಯೋಗದ ಆಚೆಗೂ ಪಿಂಚಣಿ ಸೌಲಭ್ಯವನ್ನು ವಿಸ್ತರಿಸುತ್ತದೆ. ಇದು ನಿಗದಿತ ವಯೋಮಿತಿಯೊಳಗೆ ಸ್ವಯಂಪ್ರೇರಿತ ದಾಖಲಾತಿ, ನಮ್ಯತೆಯುಳ್ಳ ವಂತಿಗೆಗಳು ಮತ್ತು ಹೂಡಿಕೆಯ ಆಯ್ಕೆಗಳನ್ನು ಆರಿಸಿಕೊಳ್ಳಲು ಅವಕಾಶ ನೀಡುತ್ತದೆ. ಇದು ಎರಡು ಹಂತದ ಖಾತೆ ರಚನೆಯ ಮೂಲಕ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ:

-

ಟಿಯರ್ I: ಇದು ಪ್ರಾಥಮಿಕ ನಿವೃತ್ತಿ ಖಾತೆಯಾಗಿದ್ದು, ಹಣ ಹಿಂಪಡೆಯಲು ಕೆಲವು ನಿರ್ಬಂಧಗಳನ್ನು ಹೊಂದಿರುತ್ತದೆ.

-

ಟಿಯರ್ II: ಇದು ಸ್ವಯಂಪ್ರೇರಿತ ಉಳಿತಾಯ ಖಾತೆಯಾಗಿದ್ದು, ಸುಲಭವಾಗಿ ಹಣ ಹಿಂಪಡೆಯುವ ಸೌಲಭ್ಯವನ್ನು ನೀಡುತ್ತದೆ.

ಚಂದಾದಾರರು ನಿಗದಿಪಡಿಸಿದ ಕನಿಷ್ಠ ಮೊತ್ತಕ್ಕೆ ಒಳಪಟ್ಟು ತಮ್ಮ ಅನುಕೂಲಕ್ಕೆ ತಕ್ಕಂತೆ ವಂತಿಗೆ ನೀಡಬಹುದು. ಅವರು ಸರ್ಕಾರಿ ಭದ್ರತೆಗಳು, ಕಾರ್ಪೊರೇಟ್ ಬಾಂಡ್ಗಳು ಮತ್ತು ಇಕ್ವಿಟಿ ಸೇರಿದಂತೆ ವಿವಿಧ ಆಸ್ತಿ ವರ್ಗಗಳಲ್ಲಿ ಹೂಡಿಕೆಯ ಆಯ್ಕೆಗಳನ್ನು ಆರಿಸಿಕೊಳ್ಳಬಹುದು. ಯಾವುದೇ ಭಾರತೀಯ ನಾಗರಿಕರು (ನಿವಾಸಿ/ನಿವಾಸಿ ಅಲ್ಲದ/ಸಾಗರೋತ್ತರ ನಾಗರಿಕರು) ಇದಕ್ಕೆ ಚಂದಾದಾರರಾಗಬಹುದು. ಎನ್ಪಿಎಸ್ ಒಂದು ವೈಯಕ್ತಿಕ ಪಿಂಚಣಿ ಖಾತೆಯಾಗಿದ್ದು, ಇದನ್ನು ಮೂರನೇ ವ್ಯಕ್ತಿಯ ಪರವಾಗಿ ತೆರೆಯಲು ಸಾಧ್ಯವಿಲ್ಲ. ಅರ್ಜಿದಾರರು ಭಾರತೀಯ ಒಪ್ಪಂದ ಕಾಯ್ದೆಯ ಪ್ರಕಾರ ಒಪ್ಪಂದವನ್ನು ಮಾಡಿಕೊಳ್ಳಲು ಕಾನೂನುಬದ್ಧವಾಗಿ ಸಮರ್ಥರಾಗಿರಬೇಕು.

ಎನ್ಪಿಎಸ್ ವಾತ್ಸಲ್ಯ: ಅಪ್ರಾಪ್ತರಿಗಾಗಿ ಪಿಂಚಣಿ ಖಾತೆ

ಎನ್ಪಿಎಸ್ ವಾತ್ಸಲ್ಯ (2024) ವಿಶೇಷವಾಗಿ ಅಪ್ರಾಪ್ತರಿಗಾಗಿ ವಿನ್ಯಾಸಗೊಳಿಸಲಾದ ಅಂಶದಾನ ಆಧಾರಿತ ಪಿಂಚಣಿ ಯೋಜನೆಯಾಗಿದೆ. ಈ ಯೋಜನೆಯಡಿ, ಪೋಷಕರು ಅಥವಾ ಕಾನೂನುಬದ್ಧ ಪಾಲಕರು ಅಪ್ರಾಪ್ತ ವಯಸ್ಕರ ಪರವಾಗಿ ಪಿಂಚಣಿ ಖಾತೆಯನ್ನು ತೆರೆಯಬಹುದು ಮತ್ತು ನಿರ್ವಹಿಸಬಹುದು. ಅಪ್ರಾಪ್ತ ವಯಸ್ಕರೇ ಈ ಖಾತೆಯ ಏಕೈಕ ಫಲಾನುಭವಿ ಮತ್ತು ಚಂದಾದಾರರಾಗಿರುತ್ತಾರೆ. ಅಪ್ರಾಪ್ತ ವಯಸ್ಕರು ವಯಸ್ಕರಾಗುವವರೆಗೆ (18 ವರ್ಷ) ವಂತಿಗೆಗಳನ್ನು ನೀಡಲಾಗುತ್ತದೆ. ತದನಂತರ, ಖಾತೆಯನ್ನು ಸಾಮಾನ್ಯ ಎನ್ಪಿಎಸ್ ಖಾತೆಯಾಗಿ ಸುಲಭವಾಗಿ ಪರಿವರ್ತಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಚಂದಾದಾರರೇ ಅದನ್ನು ನಿರ್ವಹಿಸುತ್ತಾರೆ. ಈ ಯೋಜನೆಯು ಹೂಡಿಕೆಯು ದೀರ್ಘಕಾಲದವರೆಗೆ ಸಂಗ್ರಹವಾಗಲು ಅನುವು ಮಾಡಿಕೊಡುವ ಮೂಲಕ ಆರಂಭಿಕ ನಿವೃತ್ತಿ ಉಳಿತಾಯ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ಆರ್ಥಿಕ ಯೋಜನೆಯನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ.

ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆ (ಎಪಿವೈ)

ಎಪಿವೈ (2015) ಅಸಂಘಟಿತ ವಲಯದ ಕಾರ್ಮಿಕರಲ್ಲಿ ಪಿಂಚಣಿ ವ್ಯಾಪ್ತಿಯನ್ನು ವಿಸ್ತರಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ. ಶಾಸನಬದ್ಧ ಸಾಮಾಜಿಕ ಭದ್ರತಾ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಬರದ ಕಾರ್ಮಿಕರನ್ನು ಇದು ಒಳಗೊಳ್ಳುತ್ತದೆ. ಇದು ಕಡಿಮೆ ಆದಾಯದ ಚಂದಾದಾರರಿಗಾಗಿ ಇರುವ ಅಂಶದಾನ ಆಧಾರಿತ ಯೋಜನೆಯಾಗಿದ್ದು, ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಅಂಚೆ ಕಚೇರಿಗಳ ಮೂಲಕ ದಾಖಲಾತಿಗೆ ಅವಕಾಶ ಕಲ್ಪಿಸಲಾಗಿದೆ. ಚಂದಾದಾರರು ₹1,000 ರಿಂದ ₹5,000 ವರೆಗೆ ಸ್ಥಿರ ಮಾಸಿಕ ಪಿಂಚಣಿಯನ್ನು ಆರಿಸಿಕೊಳ್ಳಬಹುದು. ಈ ಪಿಂಚಣಿಯು 60 ವರ್ಷ ವಯಸ್ಸಿನಿಂದ ಪಾವತಿಸಲ್ಪಡುತ್ತದೆ. ಅಗತ್ಯವಿರುವ ವಂತಿಗೆಯನ್ನು ಆಯ್ದ ಪಿಂಚಣಿ ಮಟ್ಟ ಮತ್ತು ಚಂದಾದಾರರು ಯೋಜನೆಗೆ ಸೇರಿದ ವಯಸ್ಸಿನ ಆಧಾರದ ಮೇಲೆ ಮೊದಲೇ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ಅಂಶದಾನ ರಹಿತ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿ ಚೌಕಟ್ಟು

ಅಂಶದಾನ ರಹಿತ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿಗಳು, ನಿವೃತ್ತಿ ಉಳಿತಾಯವನ್ನು ಹೊಂದಿಲ್ಲದ ಮತ್ತು ಅನೌಪಚಾರಿಕ ಉದ್ಯೋಗದಲ್ಲಿರುವ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ತೆರಿಗೆ ಅನುದಾನಿತ ವರ್ಗಾವಣೆಗಳ ಮೂಲಕ ಮೂಲ ಆದಾಯದ ಬೆಂಬಲವನ್ನು ನೀಡುತ್ತವೆ. ಉದ್ಯೋಗ-ಸಂಯೋಜಿತ ಪಿಂಚಣಿಗಳಿಗಿಂತ ಭಿನ್ನವಾಗಿ, ಇವು ಬಡತನವನ್ನು ತಡೆಗಟ್ಟುವತ್ತ ಗಮನ ಹರಿಸುತ್ತವೆ ಮತ್ತು ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯೊಳಗೆ ಪ್ರಮುಖ ಸಾಮಾಜಿಕ ನೆರವಿನ ಪದರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ.

ರಾಷ್ಟ್ರೀಯ ಸಾಮಾಜಿಕ ನೆರವು ಕಾರ್ಯಕ್ರಮ (ಎನ್ಎಸ್ಎಪಿ )

ಕೇಂದ್ರ ಮಟ್ಟದಲ್ಲಿ, ಅರ್ಹ ಫಲಾನುಭವಿಗಳಿಗೆ ಸಾಮಾಜಿಕ ನೆರವು ನೀಡಲು ಗ್ರಾಮೀಣ ಮತ್ತು ನಗರ ಪ್ರದೇಶಗಳಲ್ಲಿ ಎನ್ಎಸ್ಎಪಿ ಅನ್ನು ಜಾರಿಗೊಳಿಸಲಾಗಿದೆ. ಎನ್ಎಸ್ಎಪಿ ಆರ್ಥಿಕವಾಗಿ ದುರ್ಬಲವಾಗಿರುವ ವ್ಯಕ್ತಿಗಳಿಗೆ ಹಣಕಾಸಿನ ನೆರವು ನೀಡುತ್ತದೆ. ಕೇಂದ್ರ ಸರ್ಕಾರ ನೀಡುವ ಸಹಾಯಧನಕ್ಕೆ ಕನಿಷ್ಠ ಅಷ್ಟೇ ಪ್ರಮಾಣದ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚುವರಿಯಾಗಿ ನೀಡಲು ರಾಜ್ಯಗಳು/ಕೇಂದ್ರಾಡಳಿತ ಪ್ರದೇಶಗಳನ್ನು ಪ್ರೋತ್ಸಾಹಿಸಲಾಗುತ್ತದೆ. ಇದು ಫಲಾನುಭವಿಗಳಿಗೆ ಉತ್ತಮ ಮಟ್ಟದ ನೆರವು ದೊರೆಯುವುದನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ.

|

ನಿಮಗೆ ತಿಳಿದಿದೆಯೇ?

ಆಗಸ್ಟ್ 2025ರ ಮಾಹಿತಿಯಂತೆ, ರಾಷ್ಟ್ರೀಯ ಸಾಮಾಜಿಕ ನೆರವು ಕಾರ್ಯಕ್ರಮ ಅಡಿಯಲ್ಲಿ ರಾಜ್ಯಗಳು ಮತ್ತು ಕೇಂದ್ರಾಡಳಿತ ಪ್ರದೇಶಗಳು ಪ್ರತಿ ಫಲಾನುಭವಿಗೆ ತಿಂಗಳಿಗೆ ₹50 ರಿಂದ ₹3,800 ರವರೆಗೆ ಹೆಚ್ಚುವರಿ ಮೊತ್ತವನ್ನು ಸೇರಿಸಿವೆ. ಇದರ ಫಲವಾಗಿ, ಹೆಚ್ಚಿನ ರಾಜ್ಯಗಳು ಮತ್ತು ಕೇಂದ್ರಾಡಳಿತ ಪ್ರದೇಶಗಳಲ್ಲಿ ಸರಾಸರಿ ಮಾಸಿಕ ಪಿಂಚಣಿಯು ಸುಮಾರು ₹1,000 ತಲುಪಿದೆ.

|

ರಾಜ್ಯ ಮಟ್ಟದ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿ ಯೋಜನೆಗಳು

ಎನ್ಎಸ್ಎಪಿ ಅಡಿಯಲ್ಲಿ ಕೇಂದ್ರದ ನೆರವಿನ ಜೊತೆಗೆ, ರಾಜ್ಯ ಸರ್ಕಾರಗಳು ಕೂಡ ಸ್ವತಂತ್ರ ಅಥವಾ ಪೂರಕ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿ ಯೋಜನೆಗಳನ್ನು ಜಾರಿಗೆ ತರುತ್ತವೆ. ಈ ಯೋಜನೆಗಳು ರಾಜ್ಯಗಳು ತಮ್ಮ ಆರ್ಥಿಕ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ನೀತಿ ಆದ್ಯತೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಪಿಂಚಣಿ ಪ್ರಯೋಜನಗಳನ್ನು ಹೆಚ್ಚಿಸಲು ಅವಕಾಶ ನೀಡುತ್ತವೆ. ಅಲ್ಲದೆ, ರಾಜ್ಯಗಳು ಹಿರಿಯ ನಾಗರಿಕರು, ವಿಧವೆಯರು ಮತ್ತು ವಿಕಲಚೇತನರು ಸೇರಿದಂತೆ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ದುರ್ಬಲ ಫಲಾನುಭವಿಗಳಿಗೆ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿ ವ್ಯಾಪ್ತಿಯನ್ನು ವಿಸ್ತರಿಸಲು ಇವು ಸಹಕಾರಿಯಾಗಿವೆ.

ರಾಜ್ಯ ಅನುದಾನಿತ ಪಿಂಚಣಿಗಳಿಗೆ ಕೆಲವು ಉದಾಹರಣೆಗಳು:

-

ಒಡಿಶಾದಲ್ಲಿ ಮಧು ಬಾಬು ಪಿಂಚಣಿ ಯೋಜನೆ,

-

ತೆಲಂಗಾಣದಲ್ಲಿ ಆಸರಾ ಪಿಂಚಣಿ ಯೋಜನೆ, ಮತ್ತು

-

ಬಿಹಾರದಲ್ಲಿ ಮುಖ್ಯಮಂತ್ರಿ ವೃದ್ಧಜನ್ ಪಿಂಚಣಿ ಯೋಜನೆ.

ಭಾರತದಲ್ಲಿ ವಿಶಾಲವಾದ ಪಿಂಚಣಿ ವ್ಯಾಪ್ತಿ

ಕಳೆದ ದಶಕದಲ್ಲಿ ಭಾರತದಲ್ಲಿ ಪಿಂಚಣಿ ವ್ಯಾಪ್ತಿಯು ವಿಸ್ತಾರಗೊಂಡಿದ್ದು, ಪ್ರಮುಖ ಸರ್ಕಾರಿ ಬೆಂಬಲಿತ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ದಾಖಲಾತಿಗಳು ಹೆಚ್ಚುತ್ತಿವೆ. ನಿಯಂತ್ರಕ ಸುಧಾರಣೆಗಳು ಮತ್ತು ಡಿಜಿಟಲ್ ವ್ಯವಸ್ಥೆಗಳ ಬಲವರ್ಧನೆಯು ಈ ಬೆಳವಣಿಗೆಗೆ ಬೆಂಬಲ ನೀಡಿವೆ. ಉದ್ಯೋಗಿ ವರ್ಗವು ಬೆಳೆಯುತ್ತಾ ಮತ್ತು ವೈವಿಧ್ಯಮಯವಾಗುತ್ತಾ ಸಾಗುತ್ತಿರುವಂತೆ, ಔಪಚಾರಿಕ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಜನರು ಭಾಗವಹಿಸುವಂತೆ ಮಾಡುವುದು ಮುಖ್ಯವಾಗಿದೆ. ಇದು ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯನ್ನು ಮತ್ತಷ್ಟು ಬಲಪಡಿಸಲು ಒಂದು ಪ್ರಮುಖ ಹಾದಿಯಾಗಿದೆ.

ಎನ್ಪಿಎಸ್ ಮತ್ತು ಎಪಿವೈ ಯೋಜನೆಗಳು ಭಾರತದ ಪಿಂಚಣಿ ಕ್ಷೇತ್ರದಲ್ಲಿ ಬಲವಾದ ಮತ್ತು ನಿರಂತರ ಬೆಳವಣಿಗೆಯನ್ನು ಒಟ್ಟಾಗಿ ಪ್ರತಿಬಿಂಬಿಸುತ್ತವೆ. 31.3.2026 ರ ವೇಳೆಗೆ ಎನ್ಪಿಎಸ್ ದಾಖಲಾತಿಗಳು 2.17 ಕೋಟಿ ಚಂದಾದಾರರನ್ನು ಮೀರಿದೆ. ಇದೇ ಅವಧಿಯಲ್ಲಿ ಎಪಿವೈ ಕೂಡ ಗಮನಾರ್ಹವಾಗಿ ವಿಸ್ತರಿಸಿದ್ದು, 8.96 ಕೋಟಿ ದಾಖಲಾತಿಗಳನ್ನು ತಲುಪಿದೆ.

-

ಏಪ್ರಿಲ್ 2026 ರ ಹೊತ್ತಿಗೆ, ಇಪಿಎಸ್ (ನೌಕರರ ಪಿಂಚಣಿ ಯೋಜನೆ) ಕೂಡ ಸದೃಢ ಬೆಳವಣಿಗೆಯನ್ನು ಪ್ರದರ್ಶಿಸಿದೆ ಮತ್ತು ಅದರ ಅಂಶದಾನ ನೀಡುವ ಸದಸ್ಯರ ಸಂಖ್ಯೆಯು 7.98 ಕೋಟಿಗೆ ಏರಿಕೆಯಾಗಿದೆ. ಇದು ಔಪಚಾರಿಕ ವಲಯದ ಉದ್ಯೋಗಾವಕಾಶಗಳ ನಿರಂತರ ವಿಸ್ತರಣೆ ಮತ್ತು ನಿಯಮಗಳ ಪಾಲನೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

-

ಅಂಶದಾನ ಆಧಾರಿತ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಗಳ ಜೊತೆಗೆ, ಅಂಶದಾನ ರಹಿತ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿಗಳು ಆದಾಯದ ಬೆಂಬಲದ ಪ್ರಮುಖ ಪದರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿವೆ. ಏಪ್ರಿಲ್ 2026 ರ ಹೊತ್ತಿಗೆ, ಕೇಂದ್ರ ಸರ್ಕಾರದ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿ ಘಟಕವು 2.92 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಫಲಾನುಭವಿಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಇದೇ ಅವಧಿಯಲ್ಲಿ, ರಾಜ್ಯ ಸರ್ಕಾರಗಳು 1.41 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಫಲಾನುಭವಿಗಳನ್ನು ವ್ಯಾಪ್ತಿಗೆ ತಂದಿವೆ.

-

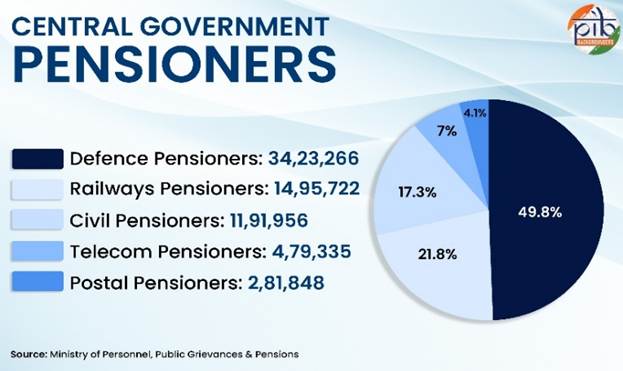

ಭಾರತದ ಪಿಂಚಣಿ ಕ್ಷೇತ್ರದ ಗಣನೀಯ ಭಾಗವು ಇಂದಿಗೂ ಕೇಂದ್ರ ಸರ್ಕಾರಿ ನೌಕರರಿಗೆ ನೀಡಲಾಗುವ ನಿಗದಿತ-ಪ್ರಯೋಜನ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಗಳಿಂದ ಕೂಡಿದೆ. ಇದರಲ್ಲಿ 34 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ರಕ್ಷಣಾ ಪಿಂಚಣಿದಾರರು ಮತ್ತು 14 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ರೈಲ್ವೆ ಪಿಂಚಣಿದಾರರು ಸೇರಿದ್ದಾರೆ.

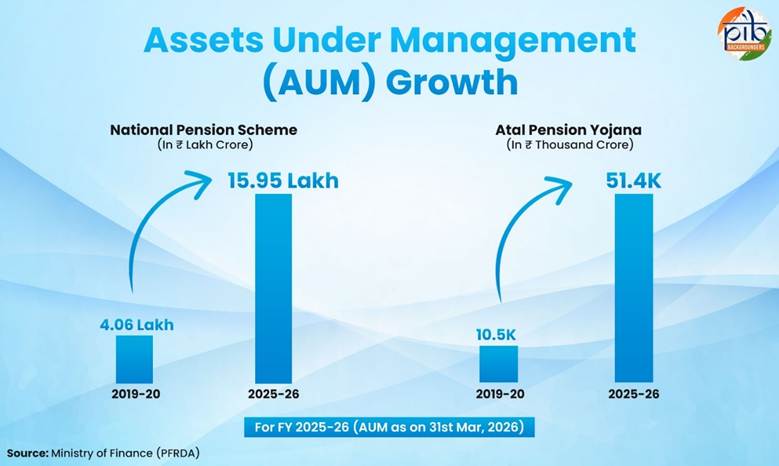

ಪಿಂಚಣಿ ವಲಯದ ಸಾಧನೆ ಮತ್ತು ನೀತಿ ಸುಧಾರಣೆಗಳು ಭಾರತದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯು ಆಸ್ತಿಯ ನಿರಂತರ ಬೆಳವಣಿಗೆ, ಸ್ಥಿರ ಹೂಡಿಕೆಯ ಫಲಿತಾಂಶಗಳು ಮತ್ತು ಸಾಂಸ್ಥಿಕ ಸಾಮರ್ಥ್ಯದ ಬಲವರ್ಧನೆಗೆ ಸಾಕ್ಷಿಯಾಗಿದೆ. 31.3.2026 ರ ಹೊತ್ತಿಗೆ, ಎನ್ಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ ನಿರ್ವಹಣೆಯಲ್ಲಿರುವ ಆಸ್ತಿ ಸುಮಾರು ₹15.95 ಲಕ್ಷ ಕೋಟಿಗೆ ವಿಸ್ತರಿಸಿದೆ. ಎಪಿವೈ ಅಡಿಯಲ್ಲಿರುವ ಆಸ್ತಿಯು ಸುಮಾರು ₹51.4 ಸಾವಿರ ಕೋಟಿಯಷ್ಟಿದ್ದು, ಇದು ನಿಧಿಯ ಸ್ಥಿರ ಸಂಗ್ರಹಣೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

|

ಎಯುಎಮ್ ಎಂದರೆ ಏನು?

ಎಯುಎಮ್( ನಿರ್ವಹಣೆಯಲ್ಲಿರುವ ಆಸ್ತಿ) ಎನ್ನುವುದು ಯಾವುದೇ ಒಂದು ನಿರ್ದಿಷ್ಟ ಸಮಯದಲ್ಲಿ ಹಣಕಾಸು ಸಂಸ್ಥೆಯು ತನ್ನ ಗ್ರಾಹಕರ ಪರವಾಗಿ ನಿರ್ವಹಿಸುವ ಆಸ್ತಿಗಳ ಒಟ್ಟು ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯದ ಅಳತೆಯಾಗಿದೆ. ಈ ಆಸ್ತಿಗಳು ಇಕ್ವಿಟಿಗಳು (ಷೇರುಗಳು), ಸ್ಥಿರ ಆದಾಯದ ಭದ್ರತೆಗಳು, ನಗದು ಮತ್ತು ನಗದು ಸಮಾನ ರೂಪದ ಹೂಡಿಕೆಗಳು, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು, ಸ್ಥಿರಾಸ್ತಿ ಮತ್ತು ಪರ್ಯಾಯ ಹೂಡಿಕೆಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ.

|

ಸಾಧನೆ ಮತ್ತು ಆಸ್ತಿ ಬೆಳವಣಿಗೆಯ ಸುಧಾರಣೆಗಳ ಜೊತೆಗೆ, ಭಾರತದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯು ನಿರಂತರ ನೀತಿ ಸುಧಾರಣೆಗಳಿಗೆ ಒಳಗಾಗಿದೆ. ಇವು ನಿಯಂತ್ರಕ ಮೇಲ್ವಿಚಾರಣೆಯನ್ನು ಬಲಪಡಿಸುವ, ವ್ಯಾಪ್ತಿಯನ್ನು ವಿಸ್ತರಿಸುವ ಮತ್ತು ಸಾಂಸ್ಥಿಕ ದಕ್ಷತೆಯನ್ನು ಸುಧಾರಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿವೆ.

ಪಿಎಫ್ಡಿಎ ಅಡಿಯಲ್ಲಿ, ಪಿಂಚಣಿ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಲಪಡಿಸಲು ಮತ್ತು ಅದರ ದಕ್ಷತೆ ಹಾಗೂ ಪಾರದರ್ಶಕತೆಯನ್ನು ಹೆಚ್ಚಿಸಲು ಹಲವಾರು ನಿಯಂತ್ರಕ ಕ್ರಮಗಳನ್ನು ಕೈಗೊಳ್ಳಲಾಗಿದೆ. ಈ ಕ್ರಮಗಳು ಇವುಗಳನ್ನು ಒಳಗೊಂಡಿವೆ:

-

ಹೂಡಿಕೆ ಮತ್ತು ಅನುಸರಣಾ ಮಾರ್ಗಸೂಚಿಗಳ ಪರಿಷ್ಕರಣೆ,

-

ಮೇಲ್ವಿಚಾರಣೆ ಮತ್ತು ಉಸ್ತುವಾರಿ ಕಾರ್ಯವಿಧಾನಗಳ ಬಲವರ್ಧನೆ ಮತ್ತು;

-

ಯುಪಿಎಸ್ನಂತಹ ಹೊಸ ಪಿಂಚಣಿ ಚೌಕಟ್ಟುಗಳ ಅನುಷ್ಠಾನ.

ಸಮತೋಲಿತ ಜೀವನ ಚಕ್ರ ನಿಧಿ (2024), ಎನ್ಪಿಎಸ್ನ 'ಆಟೋ ಚಾಯ್ಸ್' ಆಯ್ಕೆಯ ಅಡಿಯಲ್ಲಿದೆ. ಇದು ಚಂದಾದಾರರಿಗೆ 45 ವರ್ಷ ವಯಸ್ಸಿನವರೆಗೆ 50% ಇಕ್ವಿಟಿ ಹೂಡಿಕೆಯನ್ನು ಕಾಯ್ದುಕೊಳ್ಳಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ (ಹಿಂದೆ ಇದು 35 ವರ್ಷ ವಯಸ್ಸಿನವರೆಗೆ ಮಾತ್ರ ಇತ್ತು). ಇದು ಕೆಲಸದ ಆರಂಭಿಕ ವರ್ಷಗಳಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ ಮತ್ತು ಅದರ ನಂತರ ಕ್ರಮೇಣವಾಗಿ ಅಪಾಯದ ಪ್ರಮಾಣವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಸಂಘಟಿತ ಉದ್ಯೋಗದ ಆಚೆಗೂ ಪಿಂಚಣಿ ಭಾಗವಹಿಸುವಿಕೆಯನ್ನು ವಿಸ್ತರಿಸಲು, ಅಸಂಘಟಿತ ವಲಯದ ಕಾರ್ಮಿಕರಲ್ಲಿ ಪ್ರವೇಶ ಮತ್ತು ದಾಖಲಾತಿಯನ್ನು ಸುಧಾರಿಸಲು ಹಲವಾರು ಕ್ರಮಗಳನ್ನು ಕೈಗೊಳ್ಳಲಾಗಿದೆ. ಅವುಗಳೆಂದರೆ:

-

ಎಪಿವೈ ಅಡಿಯಲ್ಲಿ ಪ್ರಚಾರ ಮತ್ತು ದಾಖಲಾತಿಯನ್ನು ಬಲಪಡಿಸುವುದು,

-

ಬ್ಯಾಂಕಿಂಗ್ ಮತ್ತು ಅಂಚೆ ಕಚೇರಿ ಜಾಲಗಳ ಮೂಲಕ ಖಾತೆ ತೆರೆಯುವುದನ್ನು ಸರಳಗೊಳಿಸುವುದು ಮತ್ತು;

-

ಎನ್ಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ ಸ್ವಯಂಪ್ರೇರಿತ ಪಿಂಚಣಿ ಖಾತೆಗಳ ಪ್ರವೇಶವನ್ನು ವಿಸ್ತರಿಸಲು ಡಿಜಿಟಲ್ ಮೂಲಸೌಕರ್ಯವನ್ನು ಬಳಸಿಕೊಳ್ಳುವುದು.

ಪಿಂಚಣಿ ಸಂಬಂಧಿತ ನಿಬಂಧನೆಗಳನ್ನು ಹೊಸ ಕಾರ್ಮಿಕ ಸಂಹಿತೆಗಳ (2025) ಅಡಿಯಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆ. ಸಾಮಾಜಿಕ ಭದ್ರತಾ ಸಂಹಿತೆ, 2020 ಸಾಮಾಜಿಕ ಭದ್ರತಾ ವ್ಯಾಪ್ತಿಯನ್ನು ವಿಸ್ತರಿಸಲು ಪೂರಕ ನಿಬಂಧನೆಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಇದು ಗಿಗ್ ಮತ್ತು ಪ್ಲಾಟ್ಫಾರ್ಮ್ ಕಾರ್ಮಿಕರಿಗೆ ಪಿಂಚಣಿ-ಸಂಯೋಜಿತ ಪ್ರಯೋಜನಗಳನ್ನು ಒಳಗೊಂಡಿದೆ, ಇದು ಭವಿಷ್ಯದ ಕಾರ್ಯಾಚರಣೆಯ ವಿಸ್ತರಣೆಗೆ ಅವಕಾಶವನ್ನು ಕಲ್ಪಿಸುತ್ತದೆ.

ಸಮಗ್ರ ಮತ್ತು ಸುಸ್ಥಿರ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯತ್ತ

ಭಾರತದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯು ಬಹು-ಪದರಗಳ ಚೌಕಟ್ಟಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ಇದು ಅಂಶದಾನ ಆಧಾರಿತ ಸರ್ಕಾರಿ ಮತ್ತು ಖಾಸಗಿ ವಲಯದ ಯೋಜನೆಗಳು, ಸ್ವಯಂಪ್ರೇರಿತ ನಾಗರಿಕರ ಭಾಗವಹಿಸುವಿಕೆ ಮತ್ತು ಅಂಶದಾನ ರಹಿತ ಸಾಮಾಜಿಕ ಪಿಂಚಣಿಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ಜನಸಂಖ್ಯಾ ಬದಲಾವಣೆಯು ವೇಗಗೊಳ್ಳುತ್ತಿರುವಂತೆ, ದೀರ್ಘಾವಧಿಯ ಸ್ಥಿರತೆಗಾಗಿ ನಿವೃತ್ತಿ ಆದಾಯದ ಭದ್ರತೆಯು ಅತ್ಯಗತ್ಯವಾಗುತ್ತದೆ. ವಿಶಾಲವಾದ ವ್ಯಾಪ್ತಿ, ವಿವೇಕಯುತ ಆಸ್ತಿ ನಿರ್ವಹಣೆ ಮತ್ತು ದಕ್ಷ ಸೇವೆ ವಿತರಣೆಯು ಸಹ ಅನಿವಾರ್ಯವಾಗಿದೆ. ನಡೆಯುತ್ತಿರುವ ನೀತಿ ಮತ್ತು ಸಾಂಸ್ಥಿಕ ವಿಕಸನಗಳು ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಲಪಡಿಸುತ್ತಿವೆ. ಇದು ಮುಂಬರುವ ವರ್ಷಗಳಲ್ಲಿ ಒಳಗೊಳ್ಳುವ ಮತ್ತು ಸುಸ್ಥಿರವಾದ ವೃದ್ಧಾಪ್ಯದ ಆದಾಯ ಭದ್ರತೆಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ.

References

MINISTRY OF FINANCE

https://www.indiabudget.gov.in/economicsurvey/

https://npstrust.org.in/weekly-snapshot-nps-schemes

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/aum-and-subcriber-base

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/features-ups

https://npstrust.org.in/nps-state-governments

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2174235®=3&lang=2

PENSION FUND REGULATORY AND DEVELOPMENT AUTHORITY (PFRDA)

https://pfrda.org.in/en/web/pfrda/

https://www.pfrda.org.in/web/pfrda/about-us/history

https://pfrda.org.in/documents/33652/146225/Annual%2BReport%2B2024-25%2BEnglish.pdf

https://www.pfrda.org.in/web/pfrda/intermediaries/registered-intermediaries/central-record-keeping-agency

https://www.pfrda.org.in/documents/33652/145901/Pension%2BBulletin%2BJuly%2B2025.pdf

https://www.pfrda.org.in/web/pfrda/w/regulatory-framework/circulars/active-circulars/introduction-of-balanced-life-cycle-fund-under-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-all-citizen-models

https://www.pfrda.org.in/web/pfrda/schemes/atal-pension-yojana-apy

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-vatsalya

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-corporates

https://www.pfrda.org.in/en/web/pfrda/schemes/national-pension-system/about-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-central-government

MINISTRY OF STATISTICS AND PROGRAMME IMPLEMENTATION

https://www.mospi.gov.in/uploads/publications_reports/publications_reports1770719506668_061eb34b-ec61-4890-9e61-73cc717b4d0b_Quarterly_Bulletin_PLFS_OCT-DEC_2025.pdf

MINISTRY OF DEFENCE

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2204165®=3&lang=2

https://desw.gov.in/en/pensions

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2071572®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2221612®=3&lang=2

https://desw.gov.in/en/pension-regulations

MINISTRY OF LABOUR & EMPLOYMENT

https://www.epfindia.gov.in/site_docs/Annual_Report/Annual_Report_2023-24.pdf

https://mis.epfindia.gov.in/ChartDashboard/

https://www.epfindia.gov.in/site_docs/PDFs/Downloads_PDFs/EPS95.pdf

MINISTRY OF SOCIAL JUSTICE& EMPOWERMENT

https://india.unfpa.org/sites/default/files/pub-pdf/20230926_india_ageing_report_2023_web_version_.pdf

MINISTRY OF CHEMICALS & FERTILIZERS

https://jeevanpramaan.gov.in/v1.0/

MINISTRY OF RURAL DEVELOPMENT

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=nationalLevelInitial&val=temp&schemeCategory=ALL

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=getStateData&schemeCategory=S&main=notmain

https://nsap.dord.gov.in/circular.do?method=aboutus

MINISTRY OF PERSONNEL, PUBLIC GRIEVANCES AND PENSIONS

https://doppw.gov.in/en

https://pensionersportal.gov.in/FAQ-pension.aspx

https://cag.gov.in/uploads/media/CCS-Pension-Rules-1972-as-from-DoPT-website-20200717165308.pdf

https://pensionersportal.gov.in/dashboard/CGP/RPT_CGP.aspx

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1539258®=3&lang=2

CABINET

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2048607®=3&lang=2

PRESS INFORMATION BUREAU

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2187327®=3&lang=2

https://www.pib.gov.in/FactsheetDetails.aspx?Id=150473®=3&lang=2

OTHERS

https://pension.cg.gov.in/PensionRule_en.aspx

https://cpao.nic.in/pdf/NPS_ENGLISH_BOOK.pdf

https://pensionersportal.gov.in/pension/rules/ccspen1.htm

https://finance.maharashtra.gov.in/publication/%E0%A4%AE%E0%A4%B9%E0%A4%BE%E0%A4%B0%E0%A4%BE%E0%A4%B7%E0%A5%8D%E0%A4%9F%E0%A5%8D%E0%A4%B0-%E0%A4%A8%E0%A4%BE%E0%A4%97%E0%A4%B0%E0%A5%80-%E0%A4%B8%E0%A5%87%E0%A4%B5%E0%A4%BE-%E0%A4%A8%E0%A4%BF/

Click here to see pdf

*****

(Explainer ID: 158467)

आगंतुक पटल : 17

Provide suggestions / comments