Economy

प्रधानमंत्री मुद्रा योजनेची 11 वर्षे

वित्तीय समावेशन आणि सूक्ष्म-उद्योगांच्या वाढीला चालना

Posted On:

08 APR 2026 12:45PM

मुख्य मुद्दे

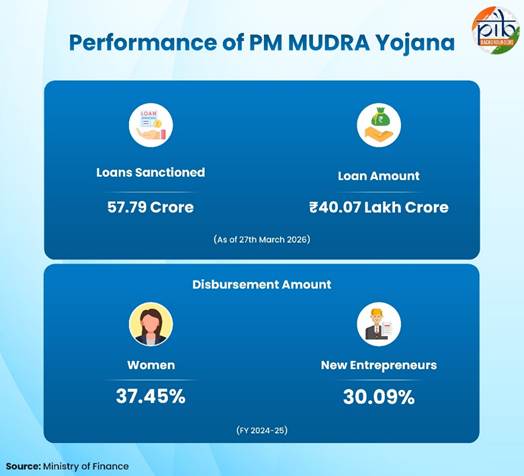

- सक्षमीकरण आणि आकांक्षापूर्तीचे एक शक्तिशाली साधन म्हणून प्रधानमंत्री मुद्रा योजना विकसित झाली आहे, या योजनेअंतर्गत ₹40.07 लाख कोटी इतक्या रकमेची 57 कोटीपेक्षा जास्त कर्जे वितरित करण्यात आली आहेत.

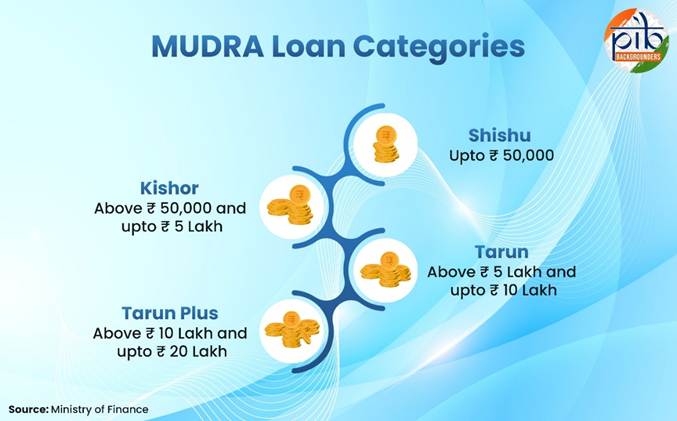

- 'शिशू', 'किशोर', 'तरुण' आणि 'तरुण प्लस' अशा चार स्वतंत्र कर्ज श्रेणींच्या माध्यमातून सुलभ पद्धतीने कर्ज उपलब्ध होईल, याची खातरजमा करण्यात आली आहे.

- उत्पादन, व्यापार, सेवा आणि शेतीशी संबंधित पूरक उपक्रम अशा क्षेत्रांसाठी, ₹20 लाखांपर्यंतची कर्जे कोणत्याही तारणशिवाय उपलब्ध करून दिली जातात.

- वित्तीय समावेशनाला बळकटी देत 2024-25 या आर्थिक वर्षात एकूण कर्ज खात्यांपैकी सुमारे 60% खाती महिलांच्या नावावर, तर सुमारे 21% खाती नव-उद्योजकांच्या नावावर नोंदवली गेली आहेत.

- मागच्या दशकभरात, अधिक तंत्रज्ञानाधारित, एकात्मिक आणि शाश्वत कर्ज वितरण प्रणालीच्या दिशेने प्रधानमंत्री मुद्रा योजनेची वाटचाल झाली आहे.

प्रधानमंत्री मुद्रा योजना: "निधी नसेल, त्यांना निधी पुरवणे"

भारतातील शहरे, नगरे आणि गावांमध्ये, लक्षावधी छोटे उद्योजक आपल्या लहान पण महत्त्वाच्या उपक्रमांच्या माध्यमातून स्थानिक अर्थव्यवस्थांना आधार देतात. यामध्ये परिसरातील दुकाने आणि दुरुस्ती सेवांपासून ते लघु-उत्पादन आणि वाहतूकसंबंधी उपक्रमांपर्यंतच्या विविध व्यवसायांचा समावेश होतो. हे सूक्ष्म व्यवसाय उपजीविकेचे साधन निर्माण करतात आणि त्याचबरोबर समुदाय स्तरावरील रोजगार आणि अत्यावश्यक सेवांनाही बळ देतात. मात्र बँकांकडून कर्ज मिळवण्याच्या मर्यादित संधींमुळे गेली अनेक वर्षे या व्यवसायांच्या वाढीवर बंधने आली होती. कर्ज घेताना वित्तीय संस्थांना हवे असलेले तारण आणि औपचारिक आर्थिक नोंदींच्या अभावी अनेक उद्योजक आपले मित्र, कुटुंबीय किंवा स्थानिक सावकारांकडून मिळणाऱ्या कर्जावर अवलंबून असत.

8 एप्रिल 2015 रोजी सुरू करण्यात आलेली 'प्रधानमंत्री मुद्रा योजना' ही उद्योजक आणि वित्तपुरवठा यांच्यातील तफावत भरून काढण्याच्या दिशेने उचललेले एक निर्णायक पाऊल ठरले. "निधी नसेल त्यांना निधी पुरवणे" या विचारातून सुरू करण्यात आलेली ही योजना, कर्जाची उपलब्धता सुलभ करते आणि ₹20 लाखांपर्यंतची तारण-मुक्त कर्जे उपलब्ध करून देते. उत्पादन, व्यापार, सेवा आणि शेतीशी संबंधित पूरक उपक्रमांमधील, बिगर-कॉर्पोरेट आणि शेती-व्यतिरिक्त इतर क्षेत्रांतील सूक्ष्म आणि लघु उद्योग हे या योजनेचे कर्जदार आहेत.

विशेष म्हणजे 27 मार्च 2026 पर्यंतच्या आकडेवारीनुसार या योजनेअंतर्गत 57 कोटीपेक्षा जास्त खात्यांमध्ये एकूण ₹40.07 लाख कोटींचे कर्ज वितरित करण्यात आले आहे. त्याशिवाय 12 कोटीपेक्षा जास्त खाती नवीन उद्योजकांची आहेत. या आकडेवारीवरून या उद्योजकांना औपचारिक वित्तीय व्यवस्थेच्या कक्षेत आणण्यात प्रधानमंत्री मुद्रा योजनेने बजावलेली महत्त्वाची भूमिका अधोरेखित होते.

मागच्या दशकभरातील वाटचालीच्या माध्यमातून 'प्रधानमंत्री मुद्रा योजना' ही सक्षमीकरण आणि आकांक्षापूर्तीचे एक शक्तिशाली साधन ठरली आहे. त्याचबरोबर या योजनेने तळागाळातील उद्योजकतेला बळ दिले आहे, वित्तीय समावेशकता आणखी व्यापक केली आहे आणि भारताच्या स्थानिक अर्थव्यवस्थांच्या शाश्वत विकासाला मोलाचा हातभार लावला आहे.

तळागाळापर्यंत पतपुरवठा: रचना

प्रधानमंत्री मुद्रा योजना ही मायक्रो युनिट्स डेव्हलपमेंट अँड रिफायनान्स एजन्सी लिमिटेड (मुद्रा), सदस्य कर्जदाते संस्था (MLIs) आणि लाभार्थी (कर्जदार) यांचा समावेश असलेल्या त्रिस्तरीय संस्थात्मक रचनेच्या माध्यमातून कार्यरत आहे. ही रचना मध्यस्थ-चालित मॉडेलद्वारे औपचारिक वित्तीय संस्थांकडून सूक्ष्म उद्योगांपर्यंत पतपुरवठ्याचा अखंड प्रवाह सुविहित राखते.

तुम्हाला ठाऊक आहे का?

2024-25 या आर्थिक वर्षात मुद्रा लिमिटेडने आतापर्यंतचा सर्वाधिक ₹827 कोटीपेक्षा जास्त नफा नोंदवला आहे आणि याद्वारे कंपनीने आपल्या मध्यस्थ भागीदारांना मदतीचा हात देत स्वयं-शाश्वततेच्या दिशेने आपला प्रवास अधिक यशस्वी केला आहे.

मायक्रो युनिट्स डेव्हलपमेंट अँड रिफायनान्स एजन्सी लिमिटेड (मुद्रा) ही एक सहाय्यक संस्था म्हणून काम करते. मुद्रा ही संस्था कर्जदात्या संस्थांच्या जाळ्याला पुनर्वित्त सहाय्य प्रदान करते, ज्यामुळे सूक्ष्म उद्योग क्षेत्राला संस्थात्मक पतपुरवठा प्राप्त होतो. प्रधानमंत्री मुद्रा योजनेअंतर्गत अनुसूचित व्यावसायिक बँका (SCBs), प्रादेशिक ग्रामीण बँका (RRBs), लघु वित्त बँका (SFBs), बिगर-बँकिंग वित्तीय कंपन्या (NBFCs) आणि सूक्ष्म वित्त संस्था (MFIs) अशा सूक्ष्म वित्त संस्थांमार्फत (MLIs) कर्जे दिली जातात. या संस्था कर्जदारांना थेट कर्ज देण्यास जबाबदार असतात, ज्यामुळे समाजाच्या तळागाळापर्यंत कर्जपुरवठा सुनिश्चित होतो.

प्रधानमंत्री मुद्रा योजनेतून कर्ज घेणाऱ्यांमध्ये उत्पादन, व्यापार, सेवा आणि संबंधित कृषी उपक्रमांतील सूक्ष्म उद्योगांचा समावेश आहे. हे घटक उत्पन्न निर्मितीशी संबंधित उपक्रमांना आधार देण्यासाठी, उद्योग चालू ठेवण्यासाठी आणि उद्योगांचा विस्तार करण्यासाठी तारण-मुक्त कर्जे प्राप्त करतात. एका संरचित चौकटीच्या माध्यमातून प्रधानमंत्री मुद्रा योजना सर्वसमावेशक वित्तपुरवठ्याची उपलब्धता सुनिश्चित करते आणि उद्योजकतेला प्रोत्साहन देते.

प्रधानमंत्री मुद्रा योजनेची व्याप्ती

उत्पन्न निर्मिती आणि रोजगार निर्मितीला चालना देणाऱ्या विविध प्रकारच्या उपक्रमांसाठी मुद्रा कर्जे दिली जातात. या योजनेअंतर्गत प्रामुख्याने खालील बाबींसाठी कर्जपुरवठा केला जातो:

- विक्रेते, व्यापारी, दुकानमालक आणि इतर सेवा क्षेत्रातील उपक्रमांसाठी (उदा. सामुदायिक, सामाजिक आणि वैयक्तिक सेवा, खाद्य उत्पादने, वस्त्रोद्योग इत्यादी) दिले जाणारे व्यावसायिक कर्ज.

- 'मुद्रा कार्ड्स'च्या माध्यमातून खेळत्या भांडवलासाठी दिले जाणारे कर्ज.

- सूक्ष्म उद्योगांसाठी आवश्यक यंत्रसामग्री, उपकरणे इत्यादींच्या खरेदीकरिता दिले जाणारे वित्तसहाय्य.

- केवळ व्यावसायिक वापरासाठीच्या वाहनांकरिता दिले जाणारे कर्ज. उदा. ऑटोरिक्षा, मालवाहतुकीची लहान वाहने, तीन-चाकी वाहने, ई-रिक्षा इत्यादी.

शेतीपूरक आणि शेतीव्यतिरिक्त उत्पन्न मिळवून देणाऱ्या उपक्रमांसाठी दिले जाणारे कर्ज. उदा. मत्स्यपालन, मधुमक्षिका पालन, कुक्कुटपालन, पशुपालन, कृषी उत्पादनांची प्रतवारी/वर्गीकरण/संकलन, कृषी-उद्योग, दुग्धव्यवसाय, मत्स्यव्यवसाय, कृषी-चिकित्सालये आणि कृषी-व्यवसाय केंद्रे, अन्न आणि कृषी-प्रक्रिया उद्योग इत्यादी.

प्रत्येक टप्प्यावर उद्योगांना उपयुक्त कर्जांच्या माध्यमातून आधार

व्यवसायाच्या गरजांवर आधारित पतपुरवठा सहजपणे उपलब्ध करून देता यावा, यासाठी प्रधानमंत्री मुद्रा योजनेअंतर्गत शिशु, किशोर, तरुण आणि तरुण प्लस अशा चार स्वतंत्र श्रेणींमध्ये कर्जांचे वर्गीकरण करण्यात आले आहे. उद्योगांच्या वाढीचे विविध टप्पे आणि त्यांच्या आर्थिक गरजा पूर्ण करण्याच्या उद्देशाने हे वर्गीकरण करण्यात आले आहे.

शिशु

'शिशु' श्रेणीमध्ये ₹50,000 पर्यंतच्या कर्जांचा समावेश होतो. अत्यंत लहान किंवा व्यवसायाच्या सुरुवातीच्या टप्प्यातील उपक्रमांसाठी ही श्रेणी निश्चित करण्यात आली आहे. जे नवीन उद्योग सुरू करत आहेत किंवा अगदी लहान प्रमाणावर व्यवसाय चालवत आहेत, अशा व्यक्तींना ही श्रेणी प्रामुख्याने आधार देते. यामध्ये लहान किरकोळ विक्री दुकाने, दुरुस्ती सेवा अशा उपक्रमांचा समावेश होतो. ज्यांनी आतापर्यंत कर्ज घेतल्याची कोणतीही नोंद नाही, किंवा ज्यांच्याकडे तारण ठेवण्यासाठी काहीही नाही, अशा उद्योजकांनाही 'शिशु' श्रेणीतील कर्ज सहज उपलब्ध होते. या तरतुदीमुळे अगदी वंचित घटकातील उद्योजकांनाही आपली एखादी कल्पना एका यशस्वी व्यवसायात रूपांतरित करणे शक्य होते.

किशोर

'किशोर' श्रेणीमध्ये ₹50,000 पेक्षा अधिक आणि ₹5 लाखांपर्यंतच्या कर्जांचा समावेश होतो. नवीन उद्योगांसाठी, तसेच ज्या उद्योगांचे कामकाज आधीपासून सुरू आहे आणि ज्यांना व्यवसाय स्थिर करण्यासाठी, खेळत्या भांडवलासाठी किंवा व्यवसायाच्या किरकोळ विस्तारासाठी अतिरिक्त निधीची आवश्यकता आहे, अशा दोन्ही प्रकारच्या उद्योगांसाठी ही श्रेणी तयार करण्यात आली आहे.

तरुण

तरुण श्रेणी अंतर्गत 5 लाख रुपयांहून अधिक आणि 10 लाख पर्यंत कर्ज दिले जाते. ही श्रेणी त्या विकसित होणाऱ्या उद्योगांना सहाय्य करते, ज्यांना आपल्या व्यवसायाचा विस्तार करायचा आहे, उपकरणांमध्ये गुंतवणूक करायची आहे किंवा उत्पादन क्षमता वाढवायची आहे.

तरुण प्लस

तरुण प्लस श्रेणी पीएमएमवायची (PMMY) सर्वात नवीन श्रेणी आहे , जी 2024 मध्ये सुरू झालीहोती. या अंतर्गत 10 लाख रुपयांहून अधिक ते 20 लाख रुपयांपर्यंतचे कर्ज दिले जाते , ज्यांनी तरुण श्रेणी अंतर्गत पूर्वीची कर्जे यशस्वीरित्या फेडली आहेत आणि स्थिर व्यावसायिक कामगिरी करून दाखवली आहे. ही तरतूद उद्योगाच्या पुढील विस्तारास आणि उच्च स्तरीय प्रगती करण्यास सक्षम बनवते.

पीएमएमवाय : सर्वसमावेशक वृद्धी आणि विकासासाठी एक उत्प्रेरक

पीएमएमवायने अलीकडच्या काळात लक्षणीय यश मिळवले आहे. त्याने केवळ आर्थिक समावेशकताच वाढवली नाही, तर उद्योजकतेलाही बळकटी दिली आहे, ज्यामुळे सर्वसमावेशक वृद्धी आणि विकासाला चालना मिळाली आहे. आर्थिक वर्ष 2024-25 मधील कामगिरीवरून हे दिसून येते की,पीएमएमवायचा भर प्रामुख्याने पतपुरवठा सहज उपलब्ध करून देणे , महिला-नेतृत्वाखालील उद्योगांना प्रोत्साहन देणे आणि सूक्ष्म व्यवसायांना औपचारिक अर्थव्यवस्थेत सामील करून घेणे जेणेकरुन दीर्घकालीन सामाजिक-आर्थिक प्रभाव सुनिश्चित होऊ शकेल.

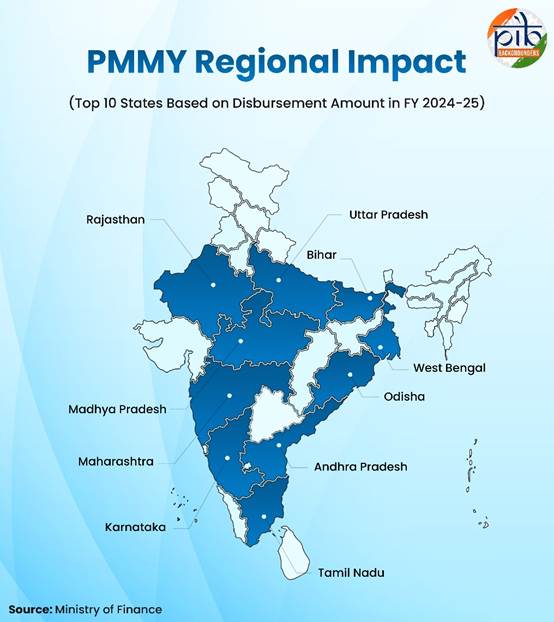

- सर्व राज्यांमध्ये, उत्तर प्रदेशने सर्वाधिक 58,111 कोटी रुपयांचे कर्ज वितरित केले, त्याखालोखाल बिहार 54,064 कोटी रुपयांसह दुसऱ्या क्रमांकावर आहे, तर महाराष्ट्र 50,762 कोटी रुपयांसह तिसऱ्या क्रमांकावर आहे.

- एकूण कर्ज खात्यांमध्ये महिला कर्जदारांचा वाटा 59.81 % होता तर वितरित रकमेमध्ये त्यांचा एकूण वाटा 37.45 % होता.

- एकूण कर्ज खात्यांमध्ये नवीन उद्योजकांचा वाटा 21 % होता आणि एकूण वितरित रकमेमध्ये त्यांचा वाटा 30.09 % होता.

- कर्ज खात्यांच्या बाबतीत अनुसूचित जाती (SC), अनुसूचित जमाती (ST) आणि इतर मागासवर्गीय (OBC) प्रवर्गांचा एकत्रित वाटा 45.52% आणि एकूण वितरित रकमेत 31.77% होता.

अशा प्रकारे , ही योजना संपूर्ण भारतात वित्तपुरवठ्याचे लोकशाहीकरण करून आणि सूक्ष्म-उद्योगांच्या वाढीला मदत करून महत्त्वपूर्ण भूमिका बजावत आहे.

पीएमएमवाय परिसंस्थेचे बळकटीकरण

पीएमएमवायची व्यापक व्याप्ती, इतर सरकारी योजना आणि डिजिटल पोर्टल्ससह एकत्रित केल्यामुळे, सूक्ष्म उद्योग आणि बचत गटांच्या आर्थिक समावेशनासह एक मजबूत पतपुरवठा परिसंस्था तयार होत आहे.

मुद्रा व्यवहारांच्या डिजिटायझेशनमुळे कार्यक्षमता, पारदर्शकता आणि कर्जदारांसाठी कर्ज मिळवणे सुलभ झाले आहे. विशेषतः, 'क्रेडिट गॅरंटी फंड फॉर मायक्रो युनिट्स' (CGFMU) सारख्या नॅशनल क्रेडिट गॅरंटी ट्रस्टी कंपनी (NCGTC) द्वारे प्रशासित योजनांच्या पाठिंब्याने पतपुरवठा व्यवस्था अधिक मजबूत झाली आहे. ही योजना पीएमएमवाय अंतर्गत दिलेल्या कर्जांसाठी हमी सुरक्षा प्रदान करते आणि कर्ज देणाऱ्या संस्थांसाठी पत जोखीम कमी करते, ज्यामुळे सूक्ष्म उद्योगांसाठी तारण-मुक्त कर्जाचा ओघ सुलभ होतो. याव्यतिरिक्त, पीएमएमवाय अंतर्गत कर्जासाठीची अर्ज प्रक्रिया सुलभ करण्यासाठी आणि कर्जांचे वेळेवर वितरण सुनिश्चित करण्यासाठी अनेक उपाययोजना करण्यात आल्या आहेत. उदाहरणार्थ, जनसमर्थ पोर्टल मुद्रा कर्जांसह अनेक योजनांचे एकीकरण सक्षम करते, डेटा प्रमाणित करण्यासाठी डिजिटल प्रवेश सुविधा प्रदान करते आणि सूक्ष्म उद्योगांना होणारा त्रास कमी करते.

जनसमर्थ हे एक राष्ट्रीय पोर्टल आहे, जे 14 पत-संबंधित सरकारी योजना, 7 कर्ज श्रेणी (व्यवसाय उपक्रमांसाठी पीएमएमवाय सह) आणि 200 हून अधिक कर्जदाते यांना एका मंचावर आणते.

छोटी कर्जे, मोठी स्वप्ने: पीएमएमवायमुळे बदलली आयुष्ये

पीएमएमवायचा परिणाम देशभरातील अशा कर्जदारांच्या प्रवासात दिसून येतो, ज्यांनी त्यांचे उद्योग उभे करण्यासाठी आणि त्यांचा विस्तार करण्यासाठी संस्थात्मक कर्जाचा उपयोग केला आहे.

बिहारमधील एका शेतकऱ्याची सून असलेल्या पूनम कुमारीसाठी व्यवसाय सुरू करणे हा काही सोपा मार्ग नव्हता. हा तिच्या पतीसोबत मिळून घेतलेला एक विचारपूर्वक निर्णय होता, जो गरज आणि दृढनिश्चयाच्या आधारावर घेण्यात आला होता. 2024 मध्ये, कमीत कमी कागदपत्रे सादर करून मिळालेल्या 8 लाखांच्या मुद्रा कर्जामुळे तिला बियाण्यांच्या व्यापाराचा व्यवसाय सुरू करण्याचे साधन मिळाले. अल्पावधीतच, तिची मासिक कमाई 60,000 रुपयांपर्यंत पोहोचली, ज्याने तिला केवळ आर्थिक स्वातंत्र्यच दिले नाही, तर तिच्या कुटुंबाचा विश्वास आणि आत्मविश्वासही मिळवून दिला. तिची कहाणी म्हणजे दृढनिश्चय, भागीदारी आणि स्वतःच्या पायावर उभे राहण्यातून मिळणाऱ्या आत्मसन्मानाचे प्रेरक उदाहरण आहे.

स्रोत: https://www.youtube.com/watch?v=otNb6xwsrSc

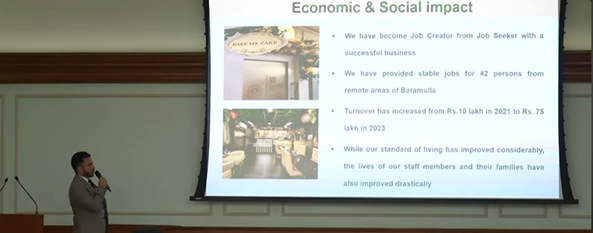

मुदस्सिर नक्शबंदी यांनी एकेकाळी नोकरी शोधणारे ते नोकरी देणारे बनण्यापर्यंतचा यशस्वी प्रवास केला आहे. काश्मीरमधील बारामुल्ला येथील 'बेक माय केक'चे मालक असलेल्या मुदस्सिर यांनी आपल्या मुद्रा कर्जाचा वापर करून एक भरभराटीचा बेकरी व्यवसाय उभा केला , जो जिल्ह्याच्या दुर्गम भागातील 42 लोकांना रोजगार देतो. एकेकाळी हजारोंमध्ये असलेली त्यांची कमाई आता लाखो आणि कोटींपर्यंत पोहोचली आहे. त्यांचा व्यवसाय भारतातील व्यवहार पद्धतीतील एका व्यापक बदलही दर्शवतो . त्यांच्या बेकरीतील दहापैकी नऊ व्यवहार यूपीआयद्वारे होतात, जे वाढत्या डिजिटल आर्थिक समावेशनाचे द्योतक आहे.

भोपाळच्या लवकुश मेहरा यांनी जेव्हा 2021 मध्ये 5 लाख रुपयांचे पहिले मुद्रा कर्ज घेतले, तेव्हा त्यांच्या मनात थोडा संकोच होता. काही वर्षांतच, त्यांचे हे पाऊल एका उल्लेखनीय प्रवासाची सुरुवात ठरले - त्यांचा औषधनिर्माण व्यवसाय 12 लाख रुपयांच्या उलाढालीवरून 50 लाख रुपयांपेक्षा अधिक वाढला. त्यांचे उत्पन्न दुपटीने अधिक वाढले आणि ते घरमालक बनले. त्यांची कहाणी हेच दर्शवते की पीएमएमवायचा उद्देश काय आहे - तरुण उद्योजकांना त्यांच्या स्वतःच्या अटींवर उपजीविका उभारण्यासाठी वित्तीय आधार प्रदान करणे .

स्रोत: https://www.youtube.com/watch?v=oPqmp6PuwGU

या यशोगाथा पीएमएमवायच्या परिवर्तनकारी क्षमता अधोरेखित करतात , ज्या सूक्ष्म-व्यवसायांना विकास-केंद्रित उद्योगांमध्ये रूपांतरित करण्यासाठी मदत करतात.

निष्कर्ष

पीएम मुद्रा योजना ही भारताच्या वित्तीय समावेशनाच्या प्रयत्नांमध्ये केंद्रस्थानी राहिली आहे, जिने लाखो सूक्ष्म-उद्योजकांना तारण-मुक्त कर्ज उपलब्ध करून दिले आहे. ही योजना डिजिटल एकीकरण आणि पूरक सरकारी उपक्रमांशी समन्वय साधल्यामुळे अधिक प्रभावी बनली आहे. आता ही योजना तिच्या पुढील टप्प्यात प्रवेश करत असताना, तिचे प्राधान्यक्रम स्पष्ट आहेत: कर्जाची गुणवत्ता सुधारणे, उद्योगांची शाश्वतता सुनिश्चित करणे आणि विकास-केंद्रित वित्तपुरवठ्याकडे वळणे, जेणेकरून आजचे सूक्ष्म-उद्योग हे उद्याचे सशक्त आणि विस्तारक्षम व्यवसाय बनतील

References

Ministry of Finance

https://www.mudra.org.in/Default/DownloadFile/Annual-Report-2024-25.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2119954®=3&lang=2

https://www.mudra.org.in/AboutUs/Genesis

https://www.mudra.org.in/

https://www.mudra.org.in/Offerings

https://www.jansamarth.in/business-loan-pradhan-mantri-mudra-yojana-scheme

https://www.myscheme.gov.in/schemes/pmmy

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2069170®=3&lang=2

https://www.mudra.org.in/FAQ

https://www.ncgtc.in/en/product-details/CGFMU/Credit-Guarantee-Fund-for-Micro-Units-(CGFMU)

https://www.ncgtc.in/en/Blogs/understanding-how-cgfmu-helps-avail-collateral-free-business-loans

Ministry of Micro, Small & Medium Enterprises

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240159®=3&lang=2

Prime Minister’s Office

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2119970®=3&lang=2

https://www.youtube.com/watch?v=otNb6xwsrSc

https://www.youtube.com/watch?v=oPqmp6PuwGU

https://www.youtube.com/watch?v=UkhViDHj9cc

Lok Sabha

https://sansad.in/getFile/loksabhaquestions/annex/187/AS336_mnJub0.pdf?source=pqals

Small Industries Development Bank of India

https://www.psbloansin59minutes.com/knowledge-hub/understanding-loan-categories-mudra-scheme

State Bank of India

https://sbi.bank.in/documents/13958/43951007/10%2BYears%2Bof%2BPMMY_SBI%2BReport.pdf/93f97f57-e655-dcfc-0733-cd638e82fe0e?t=1743585995479

https://sbi.bank.in/web/business/sme/sme-government-schemes/pmmy

https://sbi-bank-in.translate.goog/web/agri-rural/pradhan-mantri-mudra-yojna?_x_tr_sl=en&_x_tr_tl=hi&_x_tr_hl=hi&_x_tr_pto=sge

Click here to see pdf

.

***

अंबादास यादव/माधुरी पांगे/सुषमा काणे/परशुराम कोर

सोशल मिडियावर आम्हाला फॉलो करा:  @PIBMumbai

@PIBMumbai  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai  pibmumbai@gmail.com

pibmumbai@gmail.com

(Explainer ID: 158153)

आगंतुक पटल : 127

Provide suggestions / comments