Economy

ಪ್ರಧಾನ ಮಂತ್ರಿ ಮುದ್ರಾ ಯೋಜನೆಯ 11 ವರ್ಷಗಳು

ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆ ಮತ್ತು ಕಿರು-ಉದ್ಯಮಗಳ ಬೆಳವಣಿಗೆಗೆ ಚಾಲನೆ

Posted On:

08 APR 2026 12:45PM

|

ಪ್ರಮುಖ ಅಂಶಗಳು

-

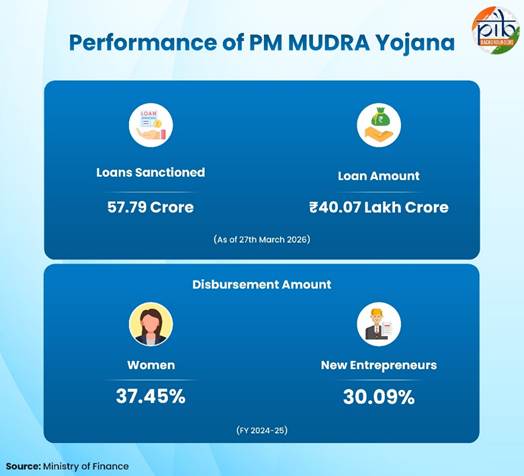

ಪಿಎಂಎಂವೈ (ಪ್ರಧಾನ ಮಂತ್ರಿ ಮುದ್ರಾ ಯೋಜನೆ) ಸಬಲೀಕರಣ ಮತ್ತು ಆಕಾಂಕ್ಷೆಯ ಪ್ರಬಲ ಸಾಧನವಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ಇದುವರೆಗೆ ₹40.07 ಲಕ್ಷ ಕೋಟಿ ಮೊತ್ತದ 57 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಸಾಲಗಳನ್ನು ನೀಡಲಾಗಿದೆ.

-

ನಾಲ್ಕು ವಿಭಿನ್ನ ಸಾಲದ ವರ್ಗಗಳೊಂದಿಗೆ ಸುಲಭ ಸಾಲ ಸೌಲಭ್ಯ: ಶಿಶು, ಕಿಶೋರ್, ತರುಣ್ ಮತ್ತು ತರುಣ್ ಪ್ಲಸ್.

-

ತಯಾರಿಕೆ, ವ್ಯಾಪಾರ, ಸೇವೆಗಳು ಮತ್ತು ಕೃಷಿ ಪೂರಕ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ₹20 ಲಕ್ಷದವರೆಗೆ ಭದ್ರತೆ ರಹಿತ ಸಾಲಗಳು ಲಭ್ಯ.

-

ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯ ಬಲವರ್ಧನೆ: 2024-25ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ಸುಮಾರು 60% ಸಾಲದ ಖಾತೆಗಳು ಮಹಿಳೆಯರಿಗೆ ಮತ್ತು ಸುಮಾರು 21% ಹೊಸ ಉದ್ಯಮಿಗಳಿಗೆ ಸೇರಿವೆ.

-

ಕಳೆದ ದಶಕದಲ್ಲಿ, ಪಿಎಂಎಂವೈ ಹೆಚ್ಚು ತಂತ್ರಜ್ಞಾನ ಚಾಲಿತ, ಸಂಯೋಜಿತ ಮತ್ತು ಸುಸ್ಥಿರ ಸಾಲ ನೀಡುವ ಚೌಕಟ್ಟಾಗಿ ಪ್ರಗತಿ ಸಾಧಿಸಿದೆ.

|

ಪ್ರಧಾನ ಮಂತ್ರಿ ಮುದ್ರಾ ಯೋಜನೆ: "ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯವಿಲ್ಲದವರಿಗೆ ಆಸರೆ"

ಭಾರತದ ನಗರಗಳು, ಪಟ್ಟಣಗಳು ಮತ್ತು ಹಳ್ಳಿಗಳಾದ್ಯಂತ, ಲಕ್ಷಾಂತರ ಸಣ್ಣ ಉದ್ಯಮಿಗಳು ನೆರೆಹೊರೆಯ ಅಂಗಡಿಗಳು ಮತ್ತು ದುರಸ್ತಿ ಸೇವೆಗಳಿಂದ ಹಿಡಿದು ಸಣ್ಣ ಪ್ರಮಾಣದ ಉತ್ಪಾದನೆ ಮತ್ತು ಸಾರಿಗೆ ಚಟುವಟಿಕೆಗಳವರೆಗೆ ಸಾಧಾರಣವಾದರೂ ಪ್ರಮುಖವಾದ ಉದ್ದಿಮೆಗಳ ಮೂಲಕ ಸ್ಥಳೀಯ ಆರ್ಥಿಕತೆಯನ್ನು ಉಳಿಸಿಕೊಳ್ಳುತ್ತಿದ್ದಾರೆ. ಈ ಕಿರು ಉದ್ಯಮಗಳು ಕೇವಲ ಜೀವನೋಪಾಯವನ್ನು ಸೃಷ್ಟಿಸುವುದು ಮಾತ್ರವಲ್ಲದೆ, ಸಮುದಾಯದ ಮಟ್ಟದಲ್ಲಿ ಉದ್ಯೋಗ ಮತ್ತು ಅಗತ್ಯ ಸೇವೆಗಳನ್ನು ಬೆಂಬಲಿಸುತ್ತವೆ. ಆದಾಗ್ಯೂ, ವರ್ಷಗಳ ಕಾಲ ಬ್ಯಾಂಕ್ ಸಾಲದ ಸೌಲಭ್ಯದ ಕೊರತೆಯಿಂದಾಗಿ ಇವುಗಳ ಬೆಳವಣಿಗೆಗೆ ಅಡ್ಡಿಯಾಗಿತ್ತು. ಇವುಗಳಲ್ಲಿ ಅನೇಕರು ಸ್ನೇಹಿತರು, ಕುಟುಂಬ ಅಥವಾ ಸ್ಥಳೀಯ ಲೇವಾದೇವಿದಾರರಿಂದ ಸಾಲ ಪಡೆಯುವುದನ್ನೇ ಅವಲಂಬಿಸಿದ್ದರು, ಏಕೆಂದರೆ ಸಂಸ್ಥೆಗಳು ಕೇಳುವ ಅಡಮಾನ ಮತ್ತು ಔಪಚಾರಿಕ ಹಣಕಾಸು ದಾಖಲೆಗಳು ಇವರ ಬಳಿ ಇರುತ್ತಿರಲಿಲ್ಲ.

8 ಏಪ್ರಿಲ್ 2015 ರಂದು ಪ್ರಧಾನ ಮಂತ್ರಿ ಮುದ್ರಾ ಯೋಜನೆ ಆರಂಭವಾದದ್ದು ಈ ಅಂತರವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ನಿಟ್ಟಿನಲ್ಲಿ ಒಂದು ನಿರ್ಣಾಯಕ ಹೆಜ್ಜೆಯಾಯಿತು. “ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯವಿಲ್ಲದವರಿಗೆ ಆಸರೆ” ಎಂಬ ದೂರದೃಷ್ಟಿಯೊಂದಿಗೆ, ಈ ಯೋಜನೆಯು ಸಾಲದ ಲಭ್ಯತೆಯನ್ನು ಸುಧಾರಿಸುತ್ತದೆ ಮತ್ತು ₹20 ಲಕ್ಷದವರೆಗೆ ಭದ್ರತೆ ರಹಿತ ಸಾಲಗಳನ್ನು ನೀಡುತ್ತದೆ. ಕಾರ್ಪೊರೇಟ್ ಅಲ್ಲದ, ಕೃಷಿಯೇತರ ಕಿರು ಮತ್ತು ಸಣ್ಣ ಉದ್ದಿಮೆಗಳು, ತಯಾರಿಕೆ, ವ್ಯಾಪಾರ, ಸೇವೆಗಳು ಮತ್ತು ಕೃಷಿ ಸಂಬಂಧಿತ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ತೊಡಗಿರುವವರು ಇದರ ಸಾಲಗಾರರಾಗಿದ್ದಾರೆ.

ಗಮನಾರ್ಹವಾಗಿ, 27 ಮಾರ್ಚ್ 2026 ರ ಹೊತ್ತಿಗೆ, ಈ ಯೋಜನೆಯಡಿ 57 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಖಾತೆಗಳ ಮೂಲಕ ₹40.07 ಲಕ್ಷ ಕೋಟಿ ಮೌಲ್ಯದ ಸಾಲಗಳನ್ನು ವಿತರಿಸಲಾಗಿದೆ. ಇದಲ್ಲದೆ, 12 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಖಾತೆಗಳು ಹೊಸ ಉದ್ಯಮಿಗಳಿಗೆ ಸೇರಿವೆ - ಇದು ಅವರನ್ನು ಔಪಚಾರಿಕ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಗೆ ತರುವಲ್ಲಿ ಪಿಎಂಎಂವೈ ವಹಿಸಿರುವ ಪಾತ್ರವನ್ನು ಎತ್ತಿ ತೋರಿಸುತ್ತದೆ.

ಕಳೆದ ದಶಕದಲ್ಲಿ, ಪಿಎಂಎಂವೈ ಸಬಲೀಕರಣ ಮತ್ತು ಆಕಾಂಕ್ಷೆಯ ಪ್ರಬಲ ಸಾಧನವಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ಈ ಮೂಲಕ, ಇದು ತಳಮಟ್ಟದ ಉದ್ಯಮಶೀಲತೆಯನ್ನು ಬಲಪಡಿಸಿದೆ, ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ಆಳಗೊಳಿಸಿದೆ ಮತ್ತು ಭಾರತದ ಸ್ಥಳೀಯ ಆರ್ಥಿಕತೆಗಳ ಸುಸ್ಥಿರ ಬೆಳವಣಿಗೆಗೆ ಬೆಂಬಲ ನೀಡಿದೆ.

ಕಡೆಯ ವ್ಯಕ್ತಿಗೂ ಸಾಲ ಸೌಲಭ್ಯ: ಇದರ ಕಾರ್ಯವೈಖರಿ

ಪಿಎಂಎಂವೈ ಮೂರು ಹಂತದ ಸಾಂಸ್ಥಿಕ ರಚನೆಯ ಮೂಲಕ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಇದು ಮೈಕ್ರೋ ಯೂನಿಟ್ಸ್ ಡೆವಲಪ್ಮೆಂಟ್ ಅಂಡ್ ರಿಫೈನಾನ್ಸ್ ಏಜೆನ್ಸಿ ಲಿಮಿಟೆಡ್, ಸದಸ್ಯ ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಫಲಾನುಭವಿಗಳನ್ನು (ಸಾಲಗಾರರನ್ನು) ಒಳಗೊಂಡಿದೆ. ಈ ಚೌಕಟ್ಟು ಮಧ್ಯವರ್ತಿ-ಚಾಲಿತ ಮಾದರಿಯ ಮೂಲಕ ಔಪಚಾರಿಕ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಂದ ಕಿರು ಉದ್ದಿಮೆಗಳಿಗೆ ಸಾಲದ ಸುಗಮ ಹರಿವನ್ನು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ.

|

ನಿಮಗೆ ತಿಳಿದಿದೆಯೇ?

2024-2025ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ, ಮುದ್ರಾ ಲಿಮಿಟೆಡ್ ₹827 ಕೋಟಿಗೂ ಅಧಿಕ ಲಾಭವನ್ನು ದಾಖಲಿಸಿದೆ. ಇದು ಸಂಸ್ಥೆಯ ಇತಿಹಾಸದಲ್ಲೇ ಅತ್ಯಧಿಕ ಲಾಭವಾಗಿದ್ದು, ತನ್ನ ಮಧ್ಯವರ್ತಿ ಪಾಲುದಾರರಿಗೆ ಬೆಂಬಲ ನೀಡುವುದನ್ನು ಮುಂದುವರಿಸುತ್ತಲೇ, ಸ್ವಾವಲಂಬನೆಯತ್ತ ತನ್ನ ಪಯಣವನ್ನು ಬಲಪಡಿಸಿಕೊಂಡಿದೆ.

|

ಮೈಕ್ರೋ ಯೂನಿಟ್ಸ್ ಡೆವಲಪ್ಮೆಂಟ್ ಅಂಡ್ ರಿಫೈನಾನ್ಸ್ ಏಜೆನ್ಸಿ, ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳ ಜಾಲಕ್ಕೆ ಮರುಹಣಕಾಸು ಬೆಂಬಲವನ್ನು ನೀಡುವ ಪೋಷಕ ಸಂಸ್ಥೆಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಇದು ಕಿರು ಉದ್ಯಮ ವಲಯಕ್ಕೆ ಸಾಂಸ್ಥಿಕ ಸಾಲದ ಹರಿವನ್ನು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ. ಪಿಎಂಎಂವೈ ಅಡಿಯಲ್ಲಿ ಸಾಲಗಳನ್ನು ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು, ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕುಗಳು, ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕುಗಳು, ಬ್ಯಾಂಕೇತರ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಕಿರು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಸೇರಿದಂತೆ ಸದಸ್ಯ ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳ ಮೂಲಕ ನೀಡಲಾಗುತ್ತದೆ. ಈ ಸಂಸ್ಥೆಗಳು ಸಾಲಗಾರರಿಗೆ ನೇರ ಸಾಲ ನೀಡುವ ಜವಾಬ್ದಾರಿಯನ್ನು ಹೊಂದಿದ್ದು, ಕಟ್ಟಕಡೆಯ ವ್ಯಕ್ತಿಗೂ ಸಾಲ ತಲುಪುವುದನ್ನು ಖಚಿತಪಡಿಸುತ್ತವೆ.

ಪಿಎಂಎಂವೈ ಅಡಿಯಲ್ಲಿ ಸಾಲಗಾರರು ತಯಾರಿಕೆ, ವ್ಯಾಪಾರ, ಸೇವೆಗಳು ಮತ್ತು ಕೃಷಿ ಪೂರಕ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ತೊಡಗಿರುವ ಕಿರು ಉದ್ಯಮಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತಾರೆ. ಅವರು ಆದಾಯ ಗಳಿಸುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ಬೆಂಬಲ ನೀಡಲು, ವ್ಯವಹಾರದ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಉಳಿಸಿಕೊಳ್ಳಲು ಮತ್ತು ತಮ್ಮ ಉದ್ಯಮಗಳನ್ನು ವಿಸ್ತರಿಸಲು ಭದ್ರತೆ ರಹಿತ ಸಾಲಗಳನ್ನು ಪಡೆಯುತ್ತಾರೆ. ಒಂದು ವ್ಯವಸ್ಥಿತ ಚೌಕಟ್ಟಿನ ಮೂಲಕ, ಪಿಎಂಎಂವೈ ಹಣಕಾಸಿನ ಸಮಗ್ರ ಲಭ್ಯತೆಯನ್ನು ಸುಗಮಗೊಳಿಸುತ್ತದೆ ಮತ್ತು ಉದ್ಯಮಶೀಲತೆಯನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ.

ಪಿಎಂಎಂವೈ ವ್ಯಾಪ್ತಿ

ಮುದ್ರಾ ಸಾಲಗಳನ್ನು ಆದಾಯ ಮತ್ತು ಉದ್ಯೋಗ ಸೃಷ್ಟಿಯನ್ನು ಉತ್ತೇಜಿಸುವ ವಿವಿಧ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ನೀಡಲಾಗುತ್ತದೆ. ಈ ಸಾಲಗಳನ್ನು ಮುಖ್ಯವಾಗಿ ಈ ಕೆಳಗಿನವುಗಳಿಗಾಗಿ ಒದಗಿಸಲಾಗುತ್ತದೆ:

-

ವ್ಯಾಪಾರ ಸಾಲಗಳು: ಬೀದಿ ಬದಿ ವ್ಯಾಪಾರಿಗಳು, ವರ್ತಕರು, ಅಂಗಡಿಕಾರರು ಮತ್ತು ಇತರ ಸೇವಾ ವಲಯದ ಚಟುವಟಿಕೆಗಳಾದ ಸಮುದಾಯ, ಸಾಮಾಜಿಕ ಮತ್ತು ವೈಯಕ್ತಿಕ ಸೇವೆಗಳು, ಆಹಾರ ಪದಾರ್ಥಗಳು, ಜವಳಿ ಇತ್ಯಾದಿಗಳಿಗೆ.

-

ಮುದ್ರಾ ಕಾರ್ಡ್ಗಳ ಮೂಲಕ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲಗಳು.

-

ಸೂಕ್ಷ್ಮ ಘಟಕಗಳಿಗೆ ಸಲಕರಣೆ ಹಣಕಾಸು: ಅಗತ್ಯ ಯಂತ್ರೋಪಕರಣಗಳು, ಉಪಕರಣಗಳು ಇತ್ಯಾದಿಗಳ ಖರೀದಿಗೆ.

-

ವಾಣಿಜ್ಯ ಬಳಕೆಯ ಸಾರಿಗೆ ವಾಹನ ಸಾಲಗಳು: ಕೇವಲ ವಾಣಿಜ್ಯ ಉದ್ದೇಶಕ್ಕಾಗಿ ಬಳಸುವ ಆಟೋ ರಿಕ್ಷಾಗಳು, ಸಣ್ಣ ಸರಕು ಸಾಗಣೆ ವಾಹನಗಳು, 3 ಚಕ್ರದ ವಾಹನಗಳು, ಇ-ರಿಕ್ಷಾಗಳು ಇತ್ಯಾದಿಗಳಿಗೆ.

-

ಕೃಷಿ-ಸಂಬಂಧಿತ ಕೃಷಿಯೇತರ ಆದಾಯದ ಚಟುವಟಿಕೆಗಳ ಸಾಲಗಳು: ಮೀನುಗಾರಿಕೆ, ಜೇನು ಸಾಕಾಣಿಕೆ, ಕೋಳಿ ಸಾಕಾಣಿಕೆ, ಪಶುಸಂಗೋಪನೆ, ಶ್ರೇಣೀಕರಣ, ವಿಂಗಡಣೆ, ಒಟ್ಟುಗೂಡಿಸುವಿಕೆ, ಕೃಷಿ-ಉದ್ಯಮಗಳು, ಡೈರಿ, ಕೃಷಿ-ಚಿಕಿತ್ಸಾಲಯಗಳು ಮತ್ತು ಕೃಷಿ-ವ್ಯಾಪಾರ ಕೇಂದ್ರಗಳು, ಆಹಾರ ಮತ್ತು ಕೃಷಿ ಸಂಸ್ಕರಣೆ ಇತ್ಯಾದಿಗಳಿಗೆ.

ವಿಭಿನ್ನ ಸಾಲಗಳ ಮೂಲಕ ಪ್ರತಿಯೊಂದು ಹಂತದಲ್ಲೂ ಉದ್ಯಮಗಳಿಗೆ ಬೆಂಬಲ

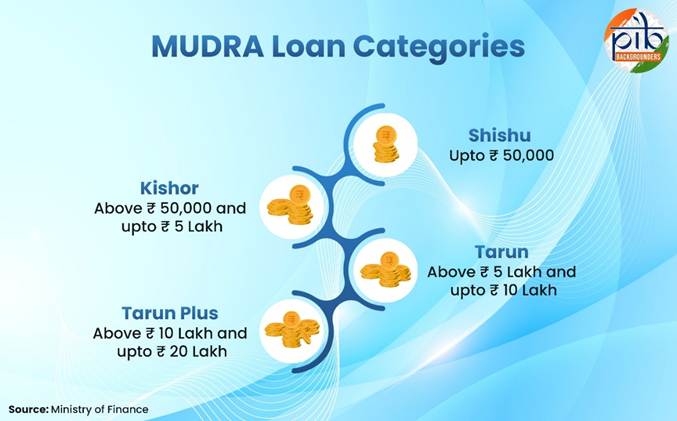

ವ್ಯಾಪಾರದ ಅವಶ್ಯಕತೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಸುಲಭವಾಗಿ ಸಾಲ ಸೌಲಭ್ಯವನ್ನು ಒದಗಿಸುವ ಉದ್ದೇಶದಿಂದ, ಪಿಎಂಎಂವೈ ಅಡಿಯಲ್ಲಿ ಸಾಲಗಳನ್ನು ಶಿಶು, ಕಿಶೋರ್, ತರುಣ್ ಮತ್ತು ತರುಣ್ ಪ್ಲಸ್ ಎಂಬ ನಾಲ್ಕು ವಿಭಿನ್ನ ವರ್ಗಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ. ಈ ವರ್ಗೀಕರಣವು ಉದ್ಯಮಗಳ ವಿವಿಧ ಬೆಳವಣಿಗೆಯ ಹಂತಗಳು ಮತ್ತು ಹಣಕಾಸಿನ ಅಗತ್ಯತೆಗಳನ್ನು ಪೂರೈಸುತ್ತದೆ.

ಶಿಶು 'ಶಿಶು' ವರ್ಗವು ₹50,000 ವರೆಗಿನ ಸಾಲಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ ಮತ್ತು ಇದು ಅತೀ ಸಣ್ಣ ಅಥವಾ ಆರಂಭಿಕ ಹಂತದ ವ್ಯವಹಾರ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ಉದ್ದೇಶಿಸಲಾಗಿದೆ. ಇದು ಸಾಮಾನ್ಯವಾಗಿ ಹೊಸ ಉದ್ಯಮಗಳನ್ನು ಪ್ರಾರಂಭಿಸುವ ಅಥವಾ ಕನಿಷ್ಠ ಪ್ರಮಾಣದಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿರುವ ವ್ಯಕ್ತಿಗಳಿಗೆ ಬೆಂಬಲ ನೀಡುತ್ತದೆ. ಇದರಲ್ಲಿ ಸಣ್ಣ ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರ ಮಳಿಗೆಗಳು, ದುರಸ್ತಿ ಸೇವೆಗಳು ಮುಂತಾದ ಚಟುವಟಿಕೆಗಳು ಸೇರಿವೆ. ಯಾವುದೇ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ ಅಥವಾ ಅಡಮಾನ ಇಲ್ಲದ ಉದ್ಯಮಿಗಳಿಗೂ ಶಿಶು ವರ್ಗದ ಸಾಲ ಲಭ್ಯವಿದೆ. ಈ ಸೌಲಭ್ಯವು ಅತ್ಯಂತ ಅಂಚಿನಲ್ಲಿರುವ ಉದ್ಯಮಿಗಳಿಗೂ ಸಹ ತಮ್ಮ ಆಲೋಚನೆಯನ್ನು ವಾಸ್ತವ ವ್ಯವಹಾರವಾಗಿ ಪರಿವರ್ತಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಕಿಶೋರ್ 'ಕಿಶೋರ್' ವರ್ಗವು ₹50,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಮತ್ತು ₹5 ಲಕ್ಷದ ವರೆಗಿನ ಸಾಲಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಈಗಾಗಲೇ ಕಾರ್ಯನಿರ್ವಹಿಸಲು ಪ್ರಾರಂಭಿಸಿರುವ ಮತ್ತು ಸ್ಥಿರತೆ, ದುಡಿಯುವ ಬಂಡವಾಳ ಅಥವಾ ವ್ಯವಹಾರ ಚಟುವಟಿಕೆಗಳ ಸಾಧಾರಣ ವಿಸ್ತರಣೆಗಾಗಿ ಹೆಚ್ಚುವರಿ ಹಣದ ಅಗತ್ಯವಿರುವ ಹೊಸ ಹಾಗೂ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಉದ್ಯಮಗಳಿಗಾಗಿ ಈ ವರ್ಗವನ್ನು ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ.

ತರುಣ್ :'ತರುಣ್' ವರ್ಗವು ₹5 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ಮತ್ತು ₹10 ಲಕ್ಷದ ವರೆಗಿನ ಸಾಲಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಇದು ತಮ್ಮ ಕಾರ್ಯಾಚರಣೆಯನ್ನು ವಿಸ್ತರಿಸಲು, ಸಲಕರಣೆಗಳ ಮೇಲೆ ಹೂಡಿಕೆ ಮಾಡಲು ಅಥವಾ ಉತ್ಪಾದನಾ ಸಾಮರ್ಥ್ಯವನ್ನು ಹೆಚ್ಚಿಸಲು ಬಯಸುವ ಬೆಳೆಯುತ್ತಿರುವ ಉದ್ಯಮಗಳಿಗೆ ಬೆಂಬಲ ನೀಡುತ್ತದೆ.

ತರುಣ್ ಪ್ಲಸ್ ಪಿಎಂಎಂವೈ ನ ಇತ್ತೀಚಿನ ವರ್ಗವಾದ 'ತರುಣ್ ಪ್ಲಸ್' ಅನ್ನು 2024 ರಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾಯಿತು. ಈ ವರ್ಗವು ತರುಣ್ ವರ್ಗದ ಅಡಿಯಲ್ಲಿ ಪಡೆದ ಹಿಂದಿನ ಸಾಲಗಳನ್ನು ಯಶಸ್ವಿಯಾಗಿ ಮರುಪಾವತಿಸಿದ ಮತ್ತು ವ್ಯವಹಾರದಲ್ಲಿ ಸ್ಥಿರವಾದ ಪ್ರಗತಿಯನ್ನು ತೋರಿಸಿದ ಸಾಲಗಾರರಿಗೆ ₹10 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ಮತ್ತು ₹20 ಲಕ್ಷದ ವರೆಗಿನ ಸಾಲವನ್ನು ನೀಡುತ್ತದೆ. ಈ ಸೌಲಭ್ಯವು ಉದ್ಯಮದ ಚಟುವಟಿಕೆಯನ್ನು ಉನ್ನತ ಮಟ್ಟಕ್ಕೆ ಕೊಂಡೊಯ್ಯಲು ಮತ್ತು ಮತ್ತಷ್ಟು ವಿಸ್ತರಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

ಪಿಎಂಎಂವೈ: ಒಳಗೊಳ್ಳುವ ಬೆಳವಣಿಗೆ ಮತ್ತು ಅಭಿವೃದ್ಧಿಗೆ ಒಂದು ಪ್ರೇರಕಶಕ್ತಿ

ಪಿಎಂಎಂವೈ ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಗಮನಾರ್ಹ ಯಶಸ್ಸನ್ನು ಸಾಧಿಸಿದೆ. ಇದು ಕೇವಲ ಹಣಕಾಸಿನ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ಆಳವಾಗಿಸುವುದು ಮಾತ್ರವಲ್ಲದೆ, ಉದ್ಯಮಶೀಲತೆಯನ್ನು ಬಲಪಡಿಸುವ ಮೂಲಕ ಒಳಗೊಳ್ಳುವ ಬೆಳವಣಿಗೆ ಮತ್ತು ಅಭಿವೃದ್ಧಿಗೆ ದಾರಿ ಮಾಡಿಕೊಟ್ಟಿದೆ. 2024-25ರ ಆರ್ಥಿಕ ವರ್ಷದ ಸಾಧನೆಯು, ಪಿಎಂಎಂವೈ ಯೋಜನೆಯ ಮುಖ್ಯ ಉದ್ದೇಶವು ಸಾಲದ ಸೌಲಭ್ಯ ಒದಗಿಸುವುದು, ಮಹಿಳಾ ನೇತೃತ್ವದ ಉದ್ಯಮಗಳನ್ನು ಉತ್ತೇಜಿಸುವುದು ಮತ್ತು ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳನ್ನು ಔಪಚಾರಿಕಗೊಳಿಸುವುದು (foಆಗಿದ್ದು, ಆ ಮೂಲಕ ಶಾಶ್ವತ ಸಾಮಾಜಿಕ-ಆರ್ಥಿಕ ಪರಿಣಾಮವನ್ನು ಬೀರುತ್ತಿದೆ ಎಂಬುದನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

-

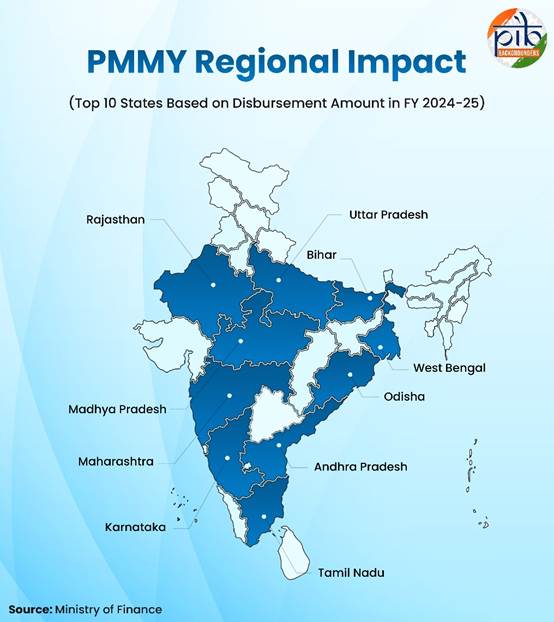

ಎಲ್ಲಾ ರಾಜ್ಯಗಳ ಪೈಕಿ, ಉತ್ತರ ಪ್ರದೇಶ ₹58,111 ಕೋಟಿಗಳೊಂದಿಗೆ ಅತಿ ಹೆಚ್ಚು ಸಾಲ ವಿತರಣೆಯನ್ನು ದಾಖಲಿಸಿದೆ, ನಂತರದ ಸ್ಥಾನದಲ್ಲಿ ಬಿಹಾರ ₹54,064 ಕೋಟಿಗಳೊಂದಿಗೆ ಇದ್ದರೆ, ಮಹಾರಾಷ್ಟ್ರ ₹50,762 ಕೋಟಿಗಳೊಂದಿಗೆ ಮೂರನೇ ಸ್ಥಾನದಲ್ಲಿದೆ.

-

ಒಟ್ಟು ಸಾಲದ ಖಾತೆಗಳ ಪೈಕಿ ಮಹಿಳಾ ಸಾಲಗಾರರು ಶೇಕಡಾ 59.81 ರಷ್ಟಿದ್ದು, ವಿತರಿಸಲಾದ ಒಟ್ಟು ಮೊತ್ತದಲ್ಲಿ ಶೇಕಡಾ 37.45 ರಷ್ಟು ಪಾಲನ್ನು ಹೊಂದಿದ್ದಾರೆ.

-

ಒಟ್ಟು ಸಾಲದ ಖಾತೆಗಳಲ್ಲಿ ಹೊಸ ಉದ್ಯಮಿಗಳು ಶೇಕಡಾ 21 ರಷ್ಟಿದ್ದಾರೆ ಮತ್ತು ಇವರು ವಿತರಿಸಲಾದ ಒಟ್ಟು ಮೊತ್ತದಲ್ಲಿ ಶೇಕಡಾ 30.09 ರಷ್ಟು ಪಾಲನ್ನು ಪಡೆದಿದ್ದಾರೆ.

-

ಸಾಲದ ಖಾತೆಗಳ ಸಂಖ್ಯೆಯಲ್ಲಿ ಎಸ್ಸಿ, ಎಸ್ಟಿ ಮತ್ತು ಒಬಿಸಿ ವರ್ಗಗಳ ಒಟ್ಟು ಪಾಲು ಶೇಕಡಾ 45.52 ರಷ್ಟಿದ್ದರೆ, ವಿತರಿಸಲಾದ ಒಟ್ಟು ಮೊತ್ತದಲ್ಲಿ ಇವರ ಪಾಲು ಶೇಕಡಾ 31.77 ರಷ್ಟಿದೆ.

ಹೀಗೆ ಮಾಡುವ ಮೂಲಕ, ಈ ಯೋಜನೆಯು ಹಣಕಾಸು ಸೌಲಭ್ಯವನ್ನು ಎಲ್ಲರಿಗೂ ಸಮಾನವಾಗಿ ದೊರಕಿಸುವಲ್ಲಿ ಮತ್ತು ಭಾರತದಾದ್ಯಂತ ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳ ಬೆಳವಣಿಗೆಯನ್ನು ಬೆಂಬಲಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುವುದನ್ನು ಮುಂದುವರೆಸಿದೆ.

ಮುದ್ರಾ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯ ಬಲವರ್ಧನೆ

ಇತರ ಸರ್ಕಾರಿ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳು ಮತ್ತು ಡಿಜಿಟಲ್ ಪೋರ್ಟಲ್ಗಳೊಂದಿಗೆ ಸಂಯೋಜಿತವಾಗಿರುವ ಪಿಎಂಎಂವೈ ನ ವ್ಯಾಪಕ ಶ್ರೇಣಿಯು, ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳು ಮತ್ತು ಸ್ವಸಹಾಯ ಗುಂಪುಗಳ (SHGs) ಹಣಕಾಸಿನ ಒಳಗೊಳ್ಳುವಿಕೆಯೊಂದಿಗೆ ಬಲವಾದ ಸಾಲ ವಿತರಣಾ ವ್ಯವಸ್ಥೆಯನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಮುದ್ರಾ ವಹಿವಾಟುಗಳ ನಗದು ರಹಿತ ಅಥವಾ ಡಿಜಿಟಲೀಕರಣವು ಸಾಲಗಾರರಿಗೆ ದಕ್ಷತೆ, ಪಾರದರ್ಶಕತೆ ಮತ್ತು ಸುಲಭವಾಗಿ ಸಾಲ ಪಡೆಯುವ ಸೌಲಭ್ಯವನ್ನು ಹೆಚ್ಚಿಸಿದೆ. ವಿಶೇಷವಾಗಿ, ನ್ಯಾಷನಲ್ ಕ್ರೆಡಿಟ್ ಗ್ಯಾರಂಟಿ ಟ್ರಸ್ಟಿ ಕಂಪನಿ ನಿರ್ವಹಿಸುವ 'ಸೂಕ್ಷ್ಮ ಘಟಕಗಳಿಗಾಗಿನ ಕ್ರೆಡಿಟ್ ಗ್ಯಾರಂಟಿ ಫಂಡ್' ನಂತಹ ಯೋಜನೆಗಳ ಬೆಂಬಲದೊಂದಿಗೆ ಸಾಲದ ವ್ಯವಸ್ಥೆಯು ಮತ್ತಷ್ಟು ಬಲಗೊಂಡಿದೆ. ಇದು ಪಿಎಂಎಂವೈ ಅಡಿಯಲ್ಲಿ ನೀಡಲಾಗುವ ಸಾಲಗಳಿಗೆ ಗ್ಯಾರಂಟಿ ಕವಚವನ್ನು ಒದಗಿಸುತ್ತದೆ ಮತ್ತು ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳ ಕ್ರೆಡಿಟ್ ಅಪಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ; ಆ ಮೂಲಕ ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳಿಗೆ ಅಡಮಾನ ರಹಿತ ಸಾಲದ ಹರಿವನ್ನು ಸುಗಮಗೊಳಿಸುತ್ತದೆ.

ಹೆಚ್ಚುವರಿಯಾಗಿ, ಪಿಎಂಎಂವೈ ಸಾಲದ ಅರ್ಜಿ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸರಳಗೊಳಿಸಲು ಮತ್ತು ಸಾಲಗಳ ಸಕಾಲಿಕ ವಿತರಣೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲಾಗಿದೆ. ಉದಾಹರಣೆಗೆ, ಜನ್ ಸಮರ್ಥ್ ಪೋರ್ಟಲ್ ಮುದ್ರಾ ಸಾಲಗಳು ಸೇರಿದಂತೆ ಹಲವಾರು ಸಂಯೋಜನೆಗಳನ್ನು ಸಕ್ರಿಯಗೊಳಿಸುತ್ತದೆ, ಇದು ದತ್ತಾಂಶದ ದೃಢೀಕರಣಕ್ಕೆ ಡಿಜಿಟಲ್ ಪ್ರವೇಶವನ್ನು ಒದಗಿಸುತ್ತದೆ ಮತ್ತು ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳ ತೊಂದರೆಗಳನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

|

ಜನ್ ಸಮರ್ಥ್ ಎಂಬುದು ಒಂದು ರಾಷ್ಟ್ರೀಯ ಪೋರ್ಟಲ್ ಆಗಿದ್ದು, ಇದು 14 ಕ್ರೆಡಿಟ್-ಲಿಂಕ್ಡ್ (ಸಾಲ ಆಧಾರಿತ) ಸರ್ಕಾರಿ ಯೋಜನೆಗಳು, 7 ಸಾಲದ ವರ್ಗಗಳು (ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ PMMY ಸೇರಿದಂತೆ) ಮತ್ತು 200ಕ್ಕೂ ಹೆಚ್ಚು ಸಾಲದಾತರನ್ನು (Lenders) ಒಳಗೊಂಡಿದೆ.

|

ಸಣ್ಣ ಸಾಲಗಳು, ದೊಡ್ಡ ಕನಸುಗಳು: PMMY ಮೂಲಕ ಬದಲಾದ ಬದುಕು

ದೇಶಾದ್ಯಂತ ಸಾಂಸ್ಥಿಕ ಸಾಲದ ಸೌಲಭ್ಯವನ್ನು ಬಳಸಿಕೊಂಡು ತಮ್ಮ ಉದ್ಯಮಗಳನ್ನು ಸ್ಥಾಪಿಸಿದ ಮತ್ತು ವಿಸ್ತರಿಸಿದ ಸಾಲಗಾರರ ಜೀವನದ ಹಾದಿಯಲ್ಲಿ PMMY ಯೋಜನೆಯ ಫಲಿತಾಂಶವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

|

ಬಿಹಾರದ ರೈತ ಕುಟುಂಬದ ಸೊಸೆಯಾದ ಪೂನಂ ಕುಮಾರಿ ಅವರಿಗೆ ವ್ಯಾಪಾರವನ್ನು ಪ್ರಾರಂಭಿಸುವುದು ಅಷ್ಟು ಸುಲಭದ ಹಾದಿಯಾಗಿರಲಿಲ್ಲ. ಅದು ಅಗತ್ಯತೆ ಮತ್ತು ಬಲವಾದ ನಿರ್ಧಾರದಿಂದಾಗಿ ತನ್ನ ಪತಿಯೊಂದಿಗೆ ಚರ್ಚಿಸಿ ತೆಗೆದುಕೊಂಡ ಯೋಜಿತ ತೀರ್ಮಾನವಾಗಿತ್ತು. 2024 ರಲ್ಲಿ, ಕನಿಷ್ಠ ದಾಖಲೆಗಳೊಂದಿಗೆ ಪಡೆದ ₹8 ಲಕ್ಷದ ಮುದ್ರಾ ಸಾಲವು ಆಕೆಗೆ ಬೀಜ ಮಾರಾಟದ ವ್ಯವಹಾರವನ್ನು ಪ್ರಾರಂಭಿಸಲು ನೆರವಾಯಿತು. ಅಲ್ಪಾವಧಿಯಲ್ಲೇ ಆಕೆಯ ಮಾಸಿಕ ಆದಾಯ ₹60,000 ತಲುಪಿತು. ಈ ಯಶಸ್ಸು ಆಕೆಗೆ ಕೇವಲ ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು ಮಾತ್ರವಲ್ಲದೆ, ತನ್ನ ಕುಟುಂಬದ ನಂಬಿಕೆ ಮತ್ತು ವಿಶ್ವಾಸವನ್ನೂ ತಂದುಕೊಟ್ಟಿದೆ. ಆಕೆಯ ಈ ಕಥೆಯು ಆತ್ಮಸ್ಥೈರ್ಯ, ಪಾಲುದಾರಿಕೆ ಮತ್ತು ಸ್ವಾವಲಂಬನೆಯಿಂದ ಬರುವ ಘನತೆಗೆ ಸಾಕ್ಷಿಯಾಗಿದೆ.

ಮೂಲ: https://www.youtube.com/watch?v=otNb6xwsrSc

|

|

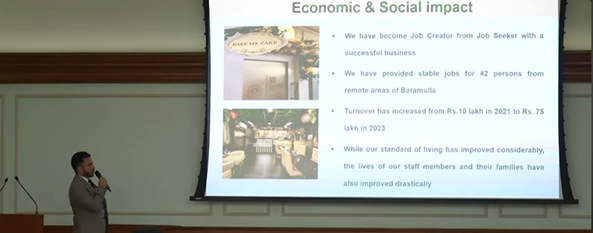

ಮುದಸ್ಸಿರ್ ನಕ್ಷಬಂದಿ ಒಮ್ಮೆ ಕೆಲಸ ಹುಡುಕುವವರಾಗಿದ್ದರು, ಆದರೆ ಇಂದು ಅವರು ಕೆಲಸ ನೀಡುವವರಾಗಿ ಯಶಸ್ಸು ಕಂಡಿದ್ದಾರೆ. ಕಾಶ್ಮೀರದ ಬಾರಾಮುಲ್ಲಾದಲ್ಲಿರುವ 'ಬೇಕ್ ಮೈ ಕೇಕ್' ಉದ್ಯಮದ ಮಾಲೀಕರಾದ ಮುದಸ್ಸಿರ್, ತಮ್ಮ ಅಭಿವೃದ್ಧಿ ಹೊಂದುತ್ತಿರುವ ಬೇಕರಿ ವ್ಯವಹಾರವನ್ನು ಕಟ್ಟಲು ಮುದ್ರಾ ಸಾಲವನ್ನು ಬಳಸಿಕೊಂಡಿದ್ದಾರೆ. ಇವರ ಈ ಉದ್ಯಮವು ಜಿಲ್ಲೆಯ ದೂರದ ಪ್ರದೇಶಗಳ ಸುಮಾರು 42 ಜನರಿಗೆ ಉದ್ಯೋಗ ನೀಡಿದೆ. ಒಂದೊಮ್ಮೆ ಸಾವಿರಗಳಲ್ಲಿರುತ್ತಿದ್ದ ಇವರ ಆದಾಯವು ಈಗ ಲಕ್ಷ ಹಾಗೂ ಕೋಟಿಗಳಿಗೆ ಏರಿದೆ. ಇವರ ವ್ಯವಹಾರವು ಭಾರತದ ವಹಿವಾಟು ವಿಧಾನದಲ್ಲಿ ಆಗಿರುವ ಬದಲಾವಣೆಯನ್ನೂ ಪ್ರತಿಫಲಿಸುತ್ತದೆ - ಇವರ ಬೇಕರಿಯಲ್ಲಿ ನಡೆಯುವ ಪ್ರತಿ ಹತ್ತು ಪಾವತಿಗಳಲ್ಲಿ ಒಂಬತ್ತು ಪಾವತಿಗಳು ಯುಪಿಐ ಮೂಲಕ ನಡೆಯುತ್ತಿವೆ, ಇದು ಡಿಜಿಟಲ್ ಹಣಕಾಸು ಒಳಗೊಳ್ಳುವಿಕೆಯ ವಿಸ್ತರಣೆಯ ಸಂಕೇತವಾಗಿದೆ.

ಮೂಲ: https://www.youtube.com/watch?v=UkhViDHj9cc

|

|

2021 ರಲ್ಲಿ ಭೋಪಾಲ್ನ ಲವಕುಶ್ ಮೆಹ್ರಾ ಅವರು ₹5 ಲಕ್ಷದ ಮೊದಲ ಮುದ್ರಾ ಸಾಲವನ್ನು ಪಡೆದಾಗ, ಅದು ಸ್ವಲ್ಪ ಹಿಂಜರಿಕೆಯೊಂದಿಗೇ ಇತ್ತು. ಆದರೆ ಕೆಲವೇ ವರ್ಷಗಳಲ್ಲಿ, ಆ ಒಂದು ಹೆಜ್ಜೆ ಅವರ ಬದುಕಿನ ಮಹತ್ವದ ಪಯಣದ ಆರಂಭವಾಯಿತು. ಅವರ ಔಷಧೀಯ ವ್ಯವಹಾರವು ₹12 ಲಕ್ಷದ ವಹಿವಾಟಿನಿಂದ ₹50 ಲಕ್ಷಕ್ಕೂ ಅಧಿಕ ಮೊತ್ತಕ್ಕೆ ಬೆಳೆಯಿತು. ಅವರ ಆದಾಯವು ಎರಡರಷ್ಟು ಹೆಚ್ಚಾಯಿತು ಮತ್ತು ಅವರು ಸ್ವಂತ ಮನೆಯನ್ನು ಖರೀದಿಸಿದರು. ಯುವ ಉದ್ಯಮಿಗಳಿಗೆ ತಮ್ಮದೇ ಆದ ರೀತಿಯಲ್ಲಿ ಜೀವನವನ್ನು ರೂಪಿಸಿಕೊಳ್ಳಲು ಬೇಕಾದ ಹಣಕಾಸಿನ ಬುನಾದಿಯನ್ನು ಒದಗಿಸುವ ಪಿಎಂಎಂವೈ ಯೋಜನೆಯ ಮೂಲ ಉದ್ದೇಶಕ್ಕೆ ಇವರ ಕಥೆಯು ಒಂದು ಸಾಕ್ಷಿಯಾಗಿದೆ.

ಮೂಲ: https://www.youtube.com/watch?v=oPqmp6PuwGU

|

ಈ ಯಶಸ್ಸಿನ ಕಥೆಗಳು, ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳನ್ನು ಬೆಳವಣಿಗೆಯತ್ತ ಸಾಗುವ ಉದ್ದಿಮೆಗಳಾಗಿ ಪರಿವರ್ತಿಸುವಲ್ಲಿ ಪಿಎಂಎಂವೈ ಹೊಂದಿರುವ ಬದಲಾವಣೆಯ ಸಾಮರ್ಥ್ಯವನ್ನು ಎತ್ತಿ ತೋರಿಸುತ್ತವೆ.

ಉಪಸಂಹಾರ

ಲಕ್ಷಾಂತರ ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಿಗಳಿಗೆ ಅಡಮಾನ ರಹಿತ ಸಾಲವನ್ನು ಒದಗಿಸುವ ಮೂಲಕ ಪ್ರಧಾನ ಮಂತ್ರಿ ಮುದ್ರಾ ಯೋಜನೆ ಭಾರತದ ಹಣಕಾಸು ಒಳಗೊಳ್ಳುವಿಕೆಯ ಪ್ರಯತ್ನಗಳಲ್ಲಿ ಕೇಂದ್ರಬಿಂದುವಾಗಿದೆ. ಡಿಜಿಟಲ್ ಏಕೀಕರಣ ಮತ್ತು ಇತರ ಪೂರಕ ಸರ್ಕಾರಿ ಉಪಕ್ರಮಗಳೊಂದಿಗೆ ಸಂಯೋಜನೆಗೊಳ್ಳುವ ಮೂಲಕ ಈ ಯೋಜನೆಯು ಈಗ ಮತ್ತಷ್ಟು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಬೆಳೆದಿದೆ. ಇದು ತನ್ನ ಮುಂದಿನ ಹಂತಕ್ಕೆ ಪ್ರವೇಶಿಸುತ್ತಿದ್ದಂತೆ, ಇದರ ಆದ್ಯತೆಗಳು ಸ್ಪಷ್ಟವಾಗಿವೆ: ಸಾಲದ ಗುಣಮಟ್ಟವನ್ನು ಸುಧಾರಿಸುವುದು, ಉದ್ಯಮಗಳ ಸುಸ್ಥಿರತೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಮತ್ತು ಬೆಳವಣಿಗೆಯ ಆಧಾರಿತ ಹಣಕಾಸು ಒದಗಿಸುವತ್ತ ಗಮನಹರಿಸುವುದು. ಇದರಿಂದ ಇಂದಿನ ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳು ನಾಳೆಯ ಚೇತೋಹಾರಿ ಮತ್ತು ವಿಸ್ತರಿಸಬಹುದಾದ ದೊಡ್ಡ ವ್ಯವಹಾರಗಳಾಗಿ ಹೊರಹೊಮ್ಮಲಿವೆ.

References

Ministry of Finance

https://www.mudra.org.in/Default/DownloadFile/Annual-Report-2024-25.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2119954®=3&lang=2

https://www.mudra.org.in/AboutUs/Genesis

https://www.mudra.org.in/

https://www.mudra.org.in/Offerings

https://www.jansamarth.in/business-loan-pradhan-mantri-mudra-yojana-scheme

https://www.myscheme.gov.in/schemes/pmmy

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2069170®=3&lang=2

https://www.mudra.org.in/FAQ

https://www.ncgtc.in/en/product-details/CGFMU/Credit-Guarantee-Fund-for-Micro-Units-(CGFMU)

https://www.ncgtc.in/en/Blogs/understanding-how-cgfmu-helps-avail-collateral-free-business-loans

Ministry of Micro, Small & Medium Enterprises

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240159®=3&lang=2

Prime Minister’s Office

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2119970®=3&lang=2

https://www.youtube.com/watch?v=otNb6xwsrSc

https://www.youtube.com/watch?v=oPqmp6PuwGU

https://www.youtube.com/watch?v=UkhViDHj9cc

Lok Sabha

https://sansad.in/getFile/loksabhaquestions/annex/187/AS336_mnJub0.pdf?source=pqals

Small Industries Development Bank of India

https://www.psbloansin59minutes.com/knowledge-hub/understanding-loan-categories-mudra-scheme

State Bank of India

https://sbi.bank.in/documents/13958/43951007/10%2BYears%2Bof%2BPMMY_SBI%2BReport.pdf/93f97f57-e655-dcfc-0733-cd638e82fe0e?t=1743585995479

https://sbi.bank.in/web/business/sme/sme-government-schemes/pmmy

https://sbi-bank-in.translate.goog/web/agri-rural/pradhan-mantri-mudra-yojna?_x_tr_sl=en&_x_tr_tl=hi&_x_tr_hl=hi&_x_tr_pto=sge

Click here to see pdf

*****

(Explainer ID: 158072)

आगंतुक पटल : 169

Provide suggestions / comments