Farmer's Welfare

किसान क्रेडीट कार्ड : कृषी क्षेत्रातील विकासाला चालना

शेतकऱ्यांसाठी भांडवल उपलब्धतेला बळकटी

Posted On:

11 MAR 2026 11:35AM

महत्त्वाचे मुद्दे

-

लहान, अल्पभूधारक, भाडेपट्टीने जमीन कसणारे शेतकरी तसेच स्वयंसहाय्यता बचत गट (एसएचजीज)गट/संयुक्त दायित्व गट (जेएलजीज) यांच्यासह सर्व शेतकऱ्यांना किसान क्रेडीट कार्ड (केसीसी)च्या माध्यमातून योग्य वेळी, परवडणारे आणि तारण-मुक्त कर्ज पुरवण्यात येते.

-

या कार्डद्वारे दिल्या जाणाऱ्या कर्जाची मर्यादा सुधारित व्याज अनुदान योजनेंतर्गत 5 लाख रुपयांपर्यंत वाढवण्यात आली असून तारणमुक्त कर्जाची मर्यादा देखील प्रती कर्जदार 2 लाख रुपये करण्यात आली आहे.

-

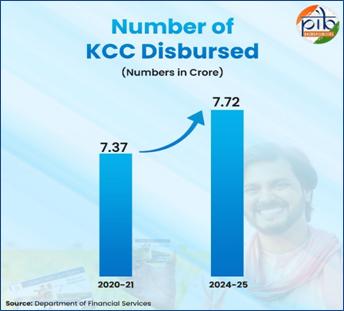

सध्या देशभरात 7.72 कोटींपेक्षा जास्त केसीसी सक्रीय आहेत आणि त्यांच्या माध्यमातून 10.2 लाख कोटी रुपयांची कर्जे वितरीत करण्यात आली आहेत.

-

केसीसी मंचावर 457 बँका सहभागी झाल्या आहेत आणि व्यावसयिक, क्षेत्रीय, ग्रामीण तसेच सहकारी बँकांकडे कर्जासाठी 1,998.7 लाखांहून अधिक अर्ज सादर झाले आहेत.

प्रस्तावना

कृषी आणि संबंधित कार्यांचे क्षेत्र ऐतिहासिकदृष्ट्या भारतीय अर्थव्यवस्थेचा कणा बनले असून हे क्षेत्र राष्ट्रीय उत्पन्न, रोजगार निर्मिती तसेच ग्रामीण उपजीविका यामध्ये लक्षणीय योगदान देत आहे.देशभरातील सुमारे 46.1 टक्के लोकसंख्या त्यांच्या उदरनिर्वाहासाठी कृषी आणि शेतीशी निगडीत कामांवर अवलंबून असल्यामुळे, शेतकऱ्यांसाठी आर्थिक सुरक्षितता तसेच संस्थात्मक कर्जाची सुधारित उपलब्धता यांची सुनिश्चिती करण्याला केंद्र सरकारने मध्यवर्ती धोरण प्राधान्य दिले आहे. या संदर्भात, किसान क्रेडीट कार्ड (केसीसी) सुविधेचा विस्तार सुधारणा करण्यावर विशेष भर देत, कृषी वित्तपुरवठाबळकट करण्यासाठी लक्ष्यित हस्तक्षेपांच्या एका संचाची सुरुवात करण्यात आली. सुधारित किसान क्रेडीट कार्ड (2020) योजना शेतकऱ्यांना अल्प-मुदतीतील पीक लागवड, कापणी-पश्चात कामे, विपणनाशी संबंधित खर्च, घरगुती वापरसंबंधी गरजा, शेताच्या देखभालीसाठी लागणारे खेळते भांडवल तसेच इतर संबंधित आणि बिगर-शेती कार्यांसाठी गुंतवणूक कर्ज यांसह विविध प्रकारच्या कृषीसंबंधित गरजांसाठी पुरेसे आणि लागेल तेव्हा कर्ज मिळण्याची सुनिश्चिती करते.

किसान क्रेडीट कार्डमधील परिवर्तन आणि त्याची वैशिष्ट्ये

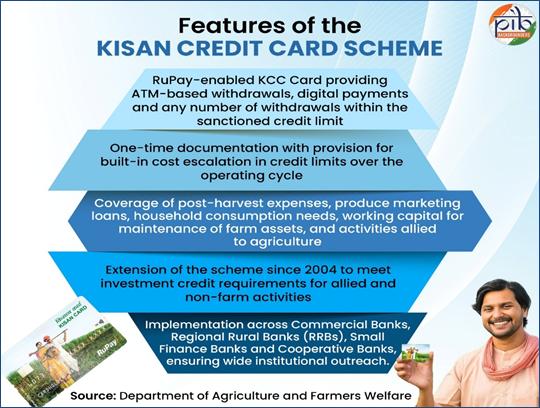

शेतकऱ्यांना पिके घेण्यासाठी सोप्या रीतीने आणि जलदगतीने अल्प मुदतीचे संस्थात्मक कर्ज उपलब्ध व्हावे या हेतूने तयार करण्यात आलेली किसान क्रेडीट कार्ड(केसीसी) योजना वर्ष 1998 मध्ये सुरु करण्यात आली. या योजनेद्वारे शेतीशी संबंधित कामांसाठी खेळते भांडवल तसेच गुंतवणूक कर्ज देण्यात येऊन त्यायोगे शेतकऱ्यांना शेतीतून मिळणारे उत्पन्न वाढवण्यासाठी व्यापक वित्तीय पाठबळ पुरवण्यात येते. केसीसी अंतर्गत दिली जाणारी कर्जे अधिक किफायतशीर व्हावीत म्हणून सरकारने वर्ष 2006-07 मध्ये केंद्रीय क्षेत्रातील योजना म्हणून सुधारित व्याज अनुदान योजना (एमआयएसएस)सुरु केली. ही योजना देखील शेतकऱ्यांना नैसर्गिक आपत्तींमधून सावरण्यासाठी मदत करते आणि वेळेवर कर्जाची परतफेड करण्याला चालना देऊन शेतकर्यांवरील एकंदर आर्थिक ताण हलका करते. कालांतराने, या योजनेचा विस्तार कृषी संबंधित इतर आणि बिगर कृषी कार्यांसाठी केला जावा या हेतूने एकात्मिक, एक-खिडकी कर्ज सहाय्य देणारी सुधारित केसीसी योजना (2020) लागू झाली.

या सुधारित केसीसी मधून रुपे-सक्षम कार्ड दिले जाते जे लवचिक पद्धतीने पैसे काढणे, डिजिटल पद्धतीने पैसे भरणे तसेच एक-वेळ दस्तावेजीकरण अशा सुविधांसह अधिक सोप्या आणि कार्यक्षम पद्धतीने कर्ज उपलब्ध करून देते. यातून पीक लागवड, कापणी-पश्चात गरजा, इतर कार्ये तसेच बिगर-कृषी कार्यांसाठी मदत मिळते आणि या योजनेची विस्तृत पोहोच सुनिश्चित करण्यासाठी ती व्यावसायिक, प्रादेशिक, ग्रामीण तसेच सहकारी बँकांच्या माध्यमातून लागू करण्यात येते.

किसान क्रेडीट कार्डचे पात्र लाभार्थी

संस्थात्मक कर्जाच्या सर्वसमावेशक आणि न्याय्य उपलब्धतेला चालना देण्याच्या उद्देशाने किसान क्रेडीट कार्ड (केसीसी) योजना विस्तृत प्रकारच्या शेतकरी श्रेणींसाठी लागू होते. या योजनेचा लाभ खालील प्रकारच्या लाभार्थ्यांना मिळतो:

-

जमिनीचे मालक व स्वतः शेती करणारे व्यक्तिगत शेतकरी आणि संयुक्त कर्जदार,

-

मौखिक भाडेकरारावर शेती करणारे तसेच भागीदारीत शेत कसणारे वैयक्तिक शेतकरी

-

याशिवाय या योजनेत स्वयंसहाय्य गट (Self Help Groups – SHGs) आणि संयुक्त दायित्व गट (Joint Liability Groups – JLGs) यांचाही समावेश आहे. यामध्ये भाडेकरू शेतकरी आणि वाटेकरी शेतकऱ्यांनी स्थापन केलेले गट देखील समाविष्ट आहेत.

केसीसी अर्जाद्वारे शेतकऱ्यांचा सहभाग

शेतकऱ्यांचा सहभाग सुरळीतपणे होण्यासाठी तसेच त्यांना संस्थात्मक कर्जाची उपलब्धता सुधारण्यासाठी किसान क्रेडीट कार्ड अंतर्गत अनेक सुलभ उपाययोजना लागू करण्यात आल्या आहेत.

-

बँकांकडील पंतप्रधान-किसान नोंदींवरून अर्जदाराचे मुलभूत तपशील आधीच भरलेला सुलभीकृत एक-पानी केसीसी अर्ज आता प्रचलित असून शेतकऱ्यांना जमिनीच्या नोंदींच्या प्रती तसेच घेतलेल्या पिकांची माहिती सादर करणे आवश्यक आहे.

-

राष्ट्रीय वर्तमानपत्रांतील जाहिरातींच्या माध्यमातून हा अर्ज विस्तृत प्रमाणात प्रसारित करण्यात आला असून सर्व शेड्युल्ड व्यावसायिक बँका (एससीबीज), केंद्रीय कृषी आणि शेतकरी कल्याण विभाग (agricoop.gov.in) तसेच पंतप्रधान किसान पोर्टल (pmkisan.gov.in) यांच्या संकेतस्थळांवर डाऊनलोड करण्यासाठी उपलब्ध करून देण्यात आला आहे.

-

हे अर्ज संपूर्ण भरून संबंधित बँकांच्या शाखांकडे डिजिटल स्वरुपात सादर करण्याच्या प्रक्रियेत मदत करण्याचा अधिकार सामान्य सेवा केंद्रांना (सीएससीज) देण्यात आला आहे.

|

किसान ऋण पोर्टल: केसीसी अंमलबजावणीचे डिजिटल परिवर्तन

किसान क्रेडीट कार्ड (केसीसी) योजनेची अंमलबजावणी तसेच देखरेख अधिक बळकट करण्यासाठी, केंद्र सरकारने सप्टेंबर 2023 मध्ये किसान ऋण पोर्टल (केआरपी) सुरु केले. एकात्मिक डिजिटल मंचाच्या स्वरूपातील या पोर्टलमध्ये खालील बाबी समाविष्ट आहेत:

-

शेतकऱ्यांची संपूर्ण माहिती

-

कर्ज वितरणविषयक माहिती

-

कर्ज अनुदानविषयक दावे आणि

-

योजनेच्या कामगिरीची मोजणी.

शेतकऱ्यांसाठी हे पोर्टल कमी दरातील संस्थात्मक कर्जाची उपलब्धता सोपी करते, दुग्धव्यवसाय, कुक्कुटपालन, मत्स्यपालन, मधुमक्षिका पालन यांसारख्या शेतीशी निगडीत इतर कार्यांसाठी देखील या सुविधेचा विस्तार करते तसेच बँका आणि सहकारी संस्थांसोबत सुरळीत डिजिटल एकत्रीकरण करून कर्जाची प्रक्रिया अधिक वेगाने होणे शक्य करते.

बँका आणि प्रमुख संस्थांसाठी, केआरपी कर्ज अनुदान (आयएस) तसेच त्वरित कर्जफेड अनुदान (पीआरआय) यांचे स्वयंचलित सादरीकरण आणि कार्यवाही दावे सुलभ करते, संपूर्ण डिजिटलीकरणाच्या माध्यमातून विलंब कमी करते आणि दाव्यांची पडताळणी तसेच दावे निकाली काढण्यात पारदर्शकता आणि जबाबदारी वाढवते. एकंदर, या पोर्टलने कृषी कर्ज प्रशासनातील परिचालनात्मक कार्यक्षमता, निरीक्षण आणि पारदर्शकता लक्षणीयरित्या सुधारली आहे.

|

शेतकऱ्यांसाठी एमआयएसएस आणि केसीसी अंतर्गत परवडण्याजोग्या कर्जाच्या उपलब्धतेत सुधारणा

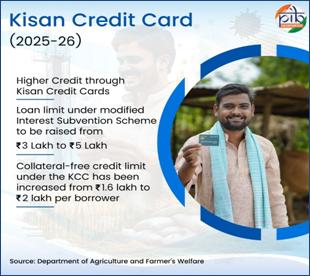

वर्ष 2025–26 मध्ये, केंद्र सरकारने किसान क्रेडीट कार्ड (केसीसी)द्वारे मिळणाऱ्या कर्जाच्या मर्यादेत वाढ केली, त्यात पुढील बाबींचा समावेश आहे:

-

तारणमुक्त कर्जाची मर्यादा प्रती कर्जदार 1.6 लाख रुपयांवरून वाढवून 2 लाख रुपये करण्यात आली असून ही वाढ 1 जानेवारी 2025 पासून लागू झाली आहे.

-

सध्या 3 लाख रुपयांपर्यंतची अल्प-मुदतीची कृषी कर्जे 7% व्याजाने देण्यात येत असून त्यामध्ये कर्जाची परतफेड वेळेवर होत असल्यास अतिरिक्त 3% चे अनुदान देण्यात येत असल्यामुळे कर्जाचा व्याजदर 4%पर्यंत कमी होतो.

केसीसी अंतर्गत कर्ज मर्यादा आणि कर्जविषयक तरतुदी

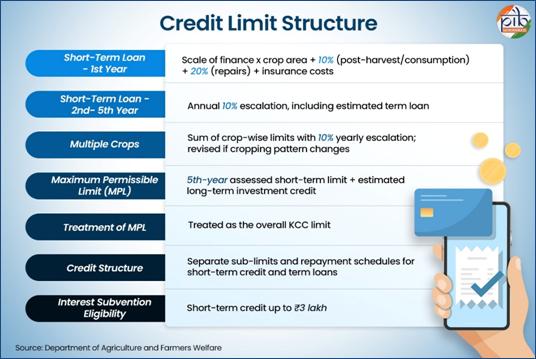

शेतकऱ्यांच्या जमिनीचा आकार, गुंतवणूक क्षमता आणि उपजीविकेच्या गरजा लक्षात घेऊन अल्पभू-धारक आणि बिगर-अल्पभू-धारक शेतकऱ्यांसाठी किसान क्रेडीट कार्ड (केसीसी) अंतर्गत मुदतीची कर्जे आणि संमिश्र कर्ज मर्यादा यांची वेगवेगळी रचना करण्यात आली आहे. बिगर-अल्पभू-धारक शेतकऱ्यांना दीर्घकालीन कृषी आणि इतर गुंतवणुकीसाठी मालमत्तेशी संलग्न मुदत कर्जे दिली जातात तर अल्पभू-धारक शेतकऱ्यांना एकाच संमिश्र किसान क्रेडीट कार्ड मर्यादेच्या आतील कमी मुदतीची उत्पादन कर्जे, वापरविषयक गरजा आणि किरकोळ गुंतवणूक गरजा यांना एकत्र करणारी लवचिक, गरजेवर आधारित कर्ज मर्यादा देण्यात येतात.

अल्पभूधारक शेतकऱ्यांव्यतिरिक्त इतर सर्व शेतकऱ्यांसाठीच्या तरतुदी

अल्पभूधारक शेतकऱ्यांसाठीच्या तरतुदी

जमीन धारणेचे आकारमान आणि पीक पद्धती यांसारख्या घटकांवर आधारित 10000 ते 50000 रुपयांपर्यंतची लवचिक मर्यादा मंजूर केली जाऊ शकते. संयुक्त किसान क्रेडिट कार्ड मर्यादा पाच वर्षांच्या कालावधीसाठी निश्चित केली जाते. पीक पद्धतीतील बदल किंवा अर्थपुरवठ्याचे प्रमाण वाढल्यामुळे जास्त कर्जाची आवश्यकता असल्यास, विहित मूल्यमापन निकषांनुसार या मर्यादेत सुधारणा केली जाऊ शकते. ही मर्यादा खालील बाबी पूर्ण करण्यासाठी तयार करण्यात आली आहे:

-

कापणीनंतरची आणि गोदामाशी संबंधित कर्जाची गरज,

-

शेतीचा दैनंदिन खर्च आणि उपभोग खर्च, आणि

-

शेती उपकरणांची खरेदी किंवा संलग्न व्यवसाय उभारणीसह अल्पमुदतीची गुंतवणूक; ज्याचे मूल्यमापन शाखा व्यवस्थापकाद्वारे केले जाईल आणि जे जमिनीच्या मूल्यांकनापासून स्वतंत्र असेल.

किसान क्रेडिट कार्डचे प्रमाण आणि व्याप्ती

देशभरात सध्या 7.72 कोटींहून अधिक किसान क्रेडिट कार्डे कार्यान्वित आहेत, ज्याची थकीत कर्ज रक्कम 10.2 लाख कोटी रुपये इतकी आहे. शेतकर्यांना संस्थात्मक कर्ज मिळवून देण्यासाठी किसान क्रेडिट कार्ड योजनेची व्यापक व्याप्ती दर्शवते आणि परवडणाऱ्या, वेळेवर मिळणाऱ्या वित्तपुरवठ्याद्वारे कृषी आणि संलग्न व्यवहारांना पाठबळ देण्यात या योजनेची महत्त्वपूर्ण भूमिका अधोरेखित करते.

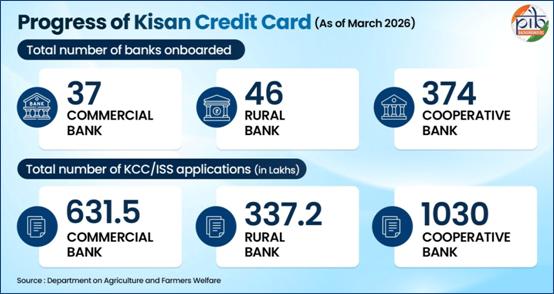

किसान क्रेडिट कार्ड प्लॅटफॉर्म अंतर्गत, एकूण 457 बँकांना समाविष्ट करण्यात आले आहे, ज्यामध्ये 37 व्यावसायिक बँका, 46 प्रादेशिक ग्रामीण बँका आणि 374 सहकारी बँकांचा समावेश आहे. देशभरातील शेतकऱ्यांना संस्थात्मक कर्ज मिळावे आणि त्याची भौगोलिक व्याप्ती वाढावी यासाठी ही एक वैविध्यपूर्ण वितरण संरचना असल्याचे यातून दिसून येते. या सर्व संस्थांमध्ये मिळून एकूण 1,998.7 लाख किसान क्रेडिट कार्ड अर्जांवर प्रक्रिया करण्यात आली आहे, ज्यापैकी 631.5 लाख अर्ज व्यावसायिक बँकांमार्फत, 337.2 लाख प्रादेशिक ग्रामीण बँकांमार्फत आणि 1,030 लाख अर्ज सहकारी बँकांमार्फत पूर्ण झाले आहेत. किसान क्रेडिट कार्डच्या अंमलबजावणीमध्ये संस्थांचा मोठा सहभाग दर्शवते आणि विशेषतः तळागाळातील स्तरावर कृषी कर्ज पोहोचवण्यासाठी सहकारी बँकांची मध्यवर्ती भूमिका अधोरेखित करते.

भारत सरकारने आर्थिक वर्ष 2018-19 मध्ये मच्छिमार आणि मत्स्यपालकांच्या खेळत्या भांडवलाची गरज पूर्ण करण्यासाठी किसान क्रेडिट कार्ड सुविधा त्यांच्यासाठीही लागू केली. यामुळे मत्स्यव्यवसाय आणि जलसंवर्धन उपक्रमांसाठी संस्थात्मक कर्ज वेळेवर उपलब्ध होण्यास मदत झाली. या काळात किसान क्रेडिट कार्ड वितरणाने उच्चांक गाठला, जे विविध कृषी उपक्रमांना पाठबळ देण्यासाठी या योजनेची विस्तारणारी व्याप्ती दर्शवते.

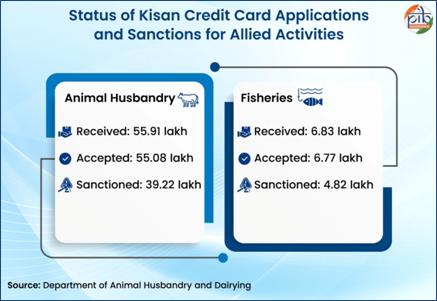

तथ्ये आणि आकडेवारीवरून असे दिसून येते की, संलग्न कृषी उपक्रमांमधील कर्जाच्या मागणीला संस्थात्मक स्तरावर जोरदार प्रतिसाद मिळाला आहे. पशुपालन क्षेत्रात, 55.9 लाख अर्जांपैकी 55.08 लाख अर्जांचा झालेला उच्च स्वीकार दर, या क्षेत्रासाठी असलेली व्यापक पात्रता, प्रभावी तपासणी यंत्रणा आणि सातत्यपूर्ण धोरणात्मक पाठबळ दर्शवतो. यापैकी 39.22 लाख अर्जांना मिळालेली मंजुरी मोठ्या प्रमाणात होणारा पतपुरवठा सूचित करते, ज्याचे रूपांतर प्रत्यक्ष आर्थिक मदतीत झाले आहे.

त्याचप्रमाणे, मत्स्यव्यवसाय क्षेत्रात 6.83 लाख अर्ज प्राप्त झाले, ज्यापैकी 6.77 लाख अर्ज स्वीकारले गेले. 4.82 लाख अर्जांना मिळालेली मंजुरी मागणीचे कर्ज उपलब्धतेमध्ये झालेले अर्थपूर्ण रूपांतर दर्शवते. एकंदरीत, हे परिणाम औपचारिक कर्ज प्रणालीमध्ये संलग्न क्षेत्रांचे वाढते एकत्रीकरण अधोरेखित करतात.

परवडणारे कर्ज आणि शेती उत्पादकतेला चालना

खेळत्या भांडवलाची उपलब्धता सुलभ करून, किसान क्रेडिट कार्ड योजना दर्जेदार कृषी निविष्ठांमध्ये वेळेवर गुंतवणूक करण्यास मदत करत आहे, ज्यामुळे शेतीची उत्पादकता वाढण्यास आणि शेतकऱ्यांचे उत्पन्न वाढण्यास मदत होत आहे.

-

परवडणारे संस्थात्मक कर्जः ही योजना आजही 4% या अत्यंत सवलतीच्या व्याजदराने संस्थात्मक कर्ज उपलब्ध करून देत आहे. यामुळे हे जागतिक स्तरावर कृषी कर्जाच्या सर्वात स्वस्त साधनांपैकी एक बनले आहे, ज्यामुळे अल्पभूधारक आणि अत्यल्प भूधारक शेतकऱ्यांना कर्ज मिळणे अधिक सुलभ झाले आहे.

-

लवचिक कर्ज सुविधा: किसान क्रेडिट कार्ड द्वारे 5 वर्षांपर्यंतची वैधता असलेल्या फिरत्या कर्ज सुविधा पुरवणे सुरू आहे, ज्यामुळे शेतकऱ्यांना त्यांच्या उत्पादनासाठी गरजेनुसार निधी काढण्याची मुभा मिळते.

-

जोखीम निवारण साहाय्य: नैसर्गिक आपत्तींमुळे उद्भवणाऱ्या जोखमी कमी करण्यासाठी, 1 वर्षापर्यंत व्याज आकारले जात नाही; गंभीर आपत्तींच्या प्रसंगी ही मुदत 5 वर्षांपर्यंत वाढवता येऊ शकते.

-

तारणमुक्त कर्ज: शेतकऱ्यांना कोणत्याही तारणाशिवाय 2 लाख रुपयांपर्यंत कर्ज घेण्यास सक्षम करणे, ज्यामुळे औपचारिक कर्ज प्रणालीमध्ये प्रवेशातील अडथळे लक्षणीयरीत्या कमी होतात.

-

अल्पभूधारक आणि अत्यल्प भूधारक शेतकऱ्यांचे सक्षमीकरण: कृषी कर्जाच्या एकूण खात्यांपैकी सुमारे 76 टक्के खाती या शेतकऱ्यांची असल्याने, ही योजना शेतकरी समुदायातील सर्वात गरजू घटकांना सक्षम करण्यात महत्त्वाची भूमिका बजावत आहे.

-

शेती उत्पादकतेत वाढ: शेतकऱ्यांना सुधारित बियाणे, खते आणि शेती उपकरणांमध्ये गुंतवणूक करण्यास सक्षम करणे, ज्यामुळे चांगले उत्पन्न, वाढलेले उत्पन्न आणि अधिक मजबूत कृषी लवचिकता निर्माण होते.

किसान क्रेडिट कार्ड ची सुलभता वाढवण्यासाठी सरकारी उपक्रम

किसान क्रेडिट कार्ड योजनेची सुलभता, व्याप्ती आणि प्रभावीपणा वाढवण्यासाठी सरकारने अनेक उपाययोजना केल्या आहेत.

-

जागरूकता वाढवण्यासाठी, केंद्र आणि राज्य सरकारांनी भारतीय रिझर्व्ह बँक, नाबार्ड (NABARD) आणि बँकिंग संस्थांच्या सहकार्याने व्यापक माहिती, शिक्षण आणि संवाद मोहिमा आणि शेतकरी पोहोच कार्यक्रम राबवले आहेत.

-

आत्मनिर्भर भारत अभियानांतर्गत, पशुपालन, दुग्धव्यवसाय आणि मत्स्यव्यवसायात गुंतलेल्या शेतकऱ्यांसह सर्व पात्र शेतकऱ्यांना या कक्षेत आणण्यासाठी जिल्हास्तरीय साप्ताहिक शिबिरांद्वारे देशभर ' केसीसी सॅच्युरेशन ड्राईव्ह' राबवली जात आहे.

-

याव्यतिरिक्त, रुपे किसान क्रेडिट कार्डमुळे अल्पमुदतीचे कृषी कर्ज मिळवणे सोपे झाले आहे आणि डिजिटल व्यवहारांना चालना मिळाली आहे. यामुळे रोख रकमेवरील आणि अनौपचारिक कर्ज स्रोतांवरील अवलंबित्व कमी झाले आहे, परिणामी शेतकऱ्यांना व्याज सवलतीचा लाभ घेणे शक्य झाले आहे.

एकत्रितपणे, या सरकारी उपक्रमांनी आर्थिक समावेशन मजबूत केले आहे आणि सुरक्षित, आंतर-परिचालनक्षम पेमेंट फ्रेमवर्क सक्षम करून संस्थात्मक कर्ज वितरणामध्ये सुधारणा केली आहे.

निष्कर्ष

शेतीवर आधारित उपजीविका टिकवून ठेवण्यासाठी आणि ग्रामीण अर्थव्यवस्था मजबूत करण्यासाठी परवडणाऱ्या आणि वेळेवर मिळणाऱ्या संस्थात्मक कर्जाची भूमिका अत्यंत महत्त्वाची आहे. किसान क्रेडिट कार्ड योजनेने एकाच लवचिक आराखड्यांतर्गत शेती, संलग्न उपक्रम आणि कापणीनंतरच्या गरजांना पाठबळ देणारी एक विश्वासार्ह कर्ज यंत्रणा तयार करून ही गरज पूर्ण केली आहे. या योजनेची प्रगत उत्क्रांती ही केवळ व्यवहार-आधारित कर्ज देण्याकडून एका व्यापक दृष्टिकोनाकडे झालेला बदल दर्शवते, जो कर्ज उपलब्धता ही शेतकऱ्यांच्या उत्पादन चक्राशी आणि उत्पन्नाच्या प्रवाहाशी सुसंगत ठेवतो.

नजीकच्या काळातील सुधारणा, ज्यामध्ये वाढीव कर्ज मर्यादा, संलग्न क्षेत्रांपर्यंत झालेला विस्तार आणि किसान ऋण पोर्टलद्वारे झालेले डिजिटल एकत्रीकरण यांचा समावेश आहे, यामुळे या योजनेची पोहोच, पारदर्शकता आणि प्रशासनात लक्षणीय सुधारणा झाली आहे. डेटा-आधारित देखरेख, कर्ज प्रक्रियेतील वेग आणि दावे निकाली काढण्यातील पारदर्शकता सुनिश्चित करून, या उपायांनी कृषी कर्ज वितरणाची कार्यक्षमता अधिक बळकट केली आहे. हवामान बदल आणि बाजारपेठेतील वाढत्या जोखमींच्या संदर्भात, किसान क्रेडिट कार्ड योजना ही आर्थिक लवचिकता वाढवण्यासाठी, कर्जाचे औपचारीकीकरण करण्यास प्रोत्साहन देण्यासाठी आणि शाश्वत कृषी विकासाला पाठबळ देण्यासाठी एक महत्त्वपूर्ण धोरणात्मक साधन म्हणून काम करते. सर्वसमावेशक ग्रामीण विकास आणि कृषी क्षेत्रातील दीर्घकालीन स्थिरता वाढवण्यासाठी या योजनेचे निरंतर बळकटीकरण करणे आवश्यक राहील.

Department of Agriculture and Farmers Welfare

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696

https://fasalrin.gov.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2132139

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=1958531&utm

https://www.pib.gov.in/FactsheetDetails.aspx?Id=148600

https://financialservices.gov.in/beta/sites/default/files/DFS-Data-Snapshot.pdf

Lok Sabha and Rajya Sabha Questions

https://sansad.in/getFile/loksabhaquestions/annex/185/AU4180_nfJzOf.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU2500_MY7k37.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1588_urrFbf.pdf?source=pqals

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

RBI

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2311&utm

https://rbidocs.rbi.org.in/rdocs/content/pdfs/10MCKCC040718_AN.pdf

Economic Survey

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap09.pdf

https://www.indiabudget.gov.in/doc/budget_speech.pdf

See in PDF

***

नेहा कुलकर्णी / शैलेश पाटील / संजना चिटणीस/परशुराम कोर

***

सोशल मिडियावर आम्हाला फॉलो करा: @PIBMumbai

@PIBMumbai  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai  pibmumbai@gmail.com

pibmumbai@gmail.com  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai

(Explainer ID: 157798)

आगंतुक पटल : 84

Provide suggestions / comments