Farmer's Welfare

किसान क्रेडिट कार्ड: खेती में विकास को बढ़ावा

किसानों की पूंजी तक पहुंच में वृद्धि

Posted On:

11 MAR 2026 11:35AM

प्रस्तावना

कृषि और उससे संबद्ध कार्यकलापों का सेक्टर पहले से ही भारतीय अर्थव्यवस्था की रीढ़ रहा है, जिसने राष्ट्रीय आय, रोज़गार सृजित करने और ग्रामीण आजीविका में बड़ा योगदान दिया है। लगभग 46.1 प्रतिशत आबादी अपनी आजीविका के लिए कृषि और उससे जुड़े कार्यकलापों पर निर्भर है, इसलिए किसानों के लिए वित्तीय सुरक्षा और संस्थागत ऋण तक बेहतर पहुंच सुनिश्चित करना सरकार की मुख्य नीतिगत प्राथमिकता बनी हुई है। इस संदर्भ में, कृषि वित्त को मज़बूत करने के लिए कई लक्षित कदम उठाए गए हैं, जिसमें किसान क्रेडिट कार्ड (केसीसी) को बढ़ाने और आधुनिक बनाने पर विशेष बल दिया गया है। संशोधित किसान क्रेडिट कार्ड (2020) स्कीम में यह सुनिश्चित किया जाएगा कि किसानों को खेती की कई आवश्यकताओं के लिए सही और समय पर ऋण प्राप्त हो, जिसमें अल्प अवधि की फसल की खेती, कटाई के बाद के काम, विपणन से जुड़े व्यय, घरेलू खपत की आवश्यकताएं, खेत के रखरखाव के लिए कार्यशील पूंजी और उससे जुड़ी और गैर-खेती कार्यकलापों के लिए इन्वेस्टमेंट क्रेडिट शामिल हैं।

किसान क्रेडिट कार्ड का विकास और इसकी विशेषताएं

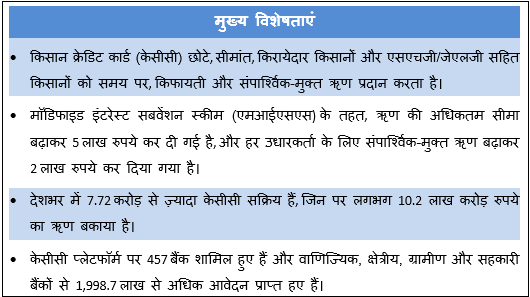

किसान क्रेडिट कार्ड (केसीसी) स्कीम 1998 में आरंभ की गई थी। इसे किसानों को फसल उगाने के लिए अल्प अवधि संस्थागत ऋण तक आसान और तेज़ पहुंच देने के लिए डिज़ाइन किया गया था। यह जुड़े हुए कार्यकलापों के लिए कार्यशील पूंजी और इन्वेस्टमेंट क्रेडिट देता है और कटाई के बाद और विपणन के खर्चों को कवर करता है, जिससे खेती की आय बढ़ाने के लिए पूरी वित्तीय मदद मिलती है। केसीसी के तहत ऋण की सुगम्यता को और बेहतर बनाने के लिए, सरकार ने 2006-07 में केंद्रीय सेक्टर स्कीम के तौर पर मॉडिफाइड इंटरेस्ट सबवेंशन स्कीम (एमआईएसएस) शुरू की। यह स्कीम यह सुनिश्चित करती है कि किसानों को किसान क्रेडिट कार्ड (केसीसी) के ज़रिए सस्ती दरों पर क्रेडिट मिले। यह स्कीम किसानों को प्राकृतिक आपदाओं से उबरने में भी मदद करती है और समय पर ऋण चुकाने को बढ़ावा देती है, जिससे कुल मिलाकर वित्तीय दबाव कम होता है। समय के साथ, इसे जुड़ी हुई और गैर कृषि कार्यकलापों को कवर करने के लिए बढ़ाया गया, जिसमें संशोधित केसीसी स्कीम (2020) समेकित, सिंगल-विंडो सहायता प्रदान करती है।

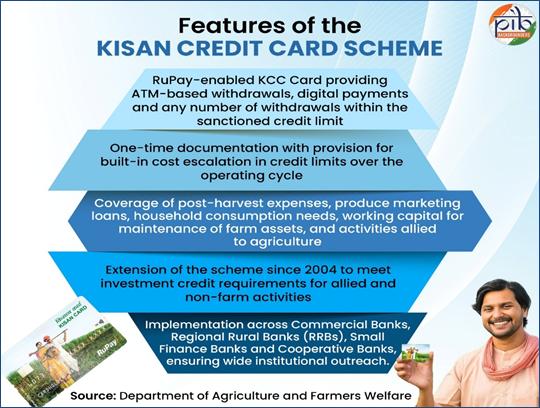

संशोधित केसीसी एक रूपे-सक्षम कार्ड प्रदान करता है जिसमें फ्लेक्सिबल विड्रॉल, डिजिटल पेमेंट और एक बार के दस्तावेजीकरण की सुविधा है, जिससे ऋण मिलना सरल और आसान हो जाता है। इसमें खेती, कटाई के बाद की आवश्यकताएं, संबद्ध और गैर कृषि कार्यकलाप शामिल हैं, और इसे वाणिज्यिक, क्षेत्रीय, ग्रामीण और सरकारी बैंकों के ज़रिए लागू किया जाता है ताकि अधिक से अधिक लोगों तक पहुंच सुनिश्चित हो सके।

किसान क्रेडिट कार्ड के पात्र लाभार्थी

किसान क्रेडिट कार्ड (केसीसी) योजना में संस्थागत ऋण तक समावेशी और न्यायसंगत पहुंच को बढ़ावा देने के लिए किसान श्रेणियों की एक विस्तृत श्रृंखला शामिल है। इनमें निम्नलिखित कवरेज शामिल हैः

- व्यक्तिगत किसान और संयुक्त उधारकर्ता जो मालिक-कृषक हैं,

- किरायेदार किसान, मौखिक पट्टेदार और बटाईदार।

- इसके अतिरिक्त, इस योजना में स्वयं सहायता समूह (एसएचजी) और संयुक्त देयता समूह (जेएलजी) भी शामिल हैं, जिनमें काश्तकार किसानों और बटाईदारों द्वारा गठित समूह सम्मिलित हैं।

इस प्रकार विविध कृषक समुदायों में व्यापक वित्तीय समावेशन सुनिश्चित किया जाता है।

केसीसी आवेदन के माध्यम से किसानों को शामिल करना

किसानों को शामिल करने की प्रक्रिया को सुव्यवस्थित करने और संस्थागत ऋण तक पहुंच में सुधार करने के लिए, किसान क्रेडिट कार्ड के तहत सुविधाजनक उपायों को लागू किया गया है।

- एक सरलीकृत एक पृष्ठ का केसीसी आवेदन पत्र प्रस्तुत किया गया है, जिसमें मूल आवेदक विवरण बैंकों के पीएम-किसान रिकॉर्ड से पहले से भरे हुए हैं और किसानों को भूमि रिकॉर्ड की प्रतियां और खेती की गई फसलों की जानकारी जमा करने की आवश्यकता है।

- फॉर्म को राष्ट्रीय समाचार पत्रों के विज्ञापनों के माध्यम से व्यापक रूप से प्रसारित किया गया है और सभी अनुसूचित वाणिज्यिक बैंकों (एससीबी), कृषि और किसान कल्याण विभाग (agricoop.gov.in) और पीएम-किसान पोर्टल (pmkisan.gov.in) की वेबसाइटों पर डाउनलोड के लिए उपलब्ध कराया गया है।

- सामान्य सेवा केंद्रों (सीएससी) को संबंधित बैंक शाखाओं को आवेदनों को पूरा करने और डिजिटल रूप से प्रसारित करने में सहायता करने के लिए अधिकृत किया गया है, जिससे पहुंच का विस्तार हो सके।

किसान ऋण पोर्टल: केसीसी कार्यान्वयन का डिजिटल परिवर्तन

किसान क्रेडिट कार्ड (केसीसी) योजना के कार्यान्वयन और निगरानी को सुदृढ़ करने के लिए, सरकार ने सितंबर 2023 में किसान ऋण पोर्टल (केआरपी) को एक एकीकृत डिजिटल प्लेटफ़ॉर्म के रूप में लॉन्च किया जो निम्नलिखित को एकीकृत करता है:

- किसान प्रोफाइल,

- ऋण वितरण डेटा,

- ब्याज सबवेंशन दावे और

- योजना निष्पादन मेट्रिक्स।

किसानों के लिए, पोर्टल कम लागत वाले संस्थागत ऋण तक पहुंच को सरल बनाता है, डेयरी, मुर्गी पालन, मत्स्य पालन और मधुमक्खी पालन जैसी संबद्ध गतिविधियों के कवरेज का विस्तार करता है और बैंकों और सहकारी संस्थानों के साथ सहज डिजिटल एकीकरण के माध्यम से तेजी से ऋण प्रसंस्करण को सक्षम बनाता है।

बैंकों और ऋण देने वाली एजेंसियों के लिए, केआरपी ब्याज सबवेंशन (आईएस) और शीघ्र पुनर्भुगतान प्रोत्साहन (पीआरआई) दावों के स्वचालित प्रस्तुतीकरण और प्रसंस्करण की सुविधा प्रदान करता है, व्यापक डिजिटलीकरण के माध्यम से देरी को कम करता है और दावा सत्यापन और निपटान में पारदर्शिता और जवाबदेही को बढ़ाता है। कुल मिलाकर, पोर्टल ने कृषि ऋण प्रशासन में परिचालन दक्षता, निगरानी और पारदर्शिता में अत्यधिक सुधार किया है।

एमआईएसएस और केसीसी के तहत किफायती ऋण तक किसानों की पहुंच बढ़ाना

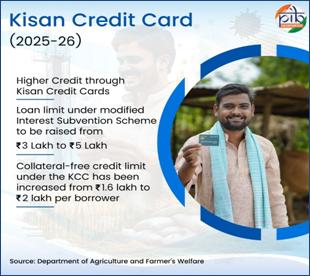

भारत सरकार ने 2025-26 में, किसान क्रेडिट कार्ड (केसीसी) ऋण देने की सीमा बढ़ा दी, जिसमें शामिल हैं:

- एमआईएस के तहत फसल ऋण की सीमा 3 लाख रुपये से बढ़ाकर 5 लाख रुपये कर दी गई है।

- मत्स्य पालन और संबद्ध गतिविधियों के लिए ऋण सीमा 2 लाख रुपये से बढ़ाकर 5 लाख रुपये कर दी गई है

- 1 जनवरी 2025 से प्रभावी, संपार्श्विक-मुक्त ऋण सीमा 1.6 लाख रुपये से बढ़कर 2 लाख रुपये प्रति उधारकर्ता हो गई है।

- 3 लाख रुपये तक के अल्पकालिक कृषि-ऋण 7 प्रतिशत ब्याज पर उपलब्ध हैं, समय पर पुनर्भुगतान के लिए अतिरिक्त 3 प्रतिशत छूट के साथ, प्रभावी दर को 4 प्रतिशत तक कम कर दिया गया है।

केसीसी के तहत ऋण सीमा और ऋण प्रावधान

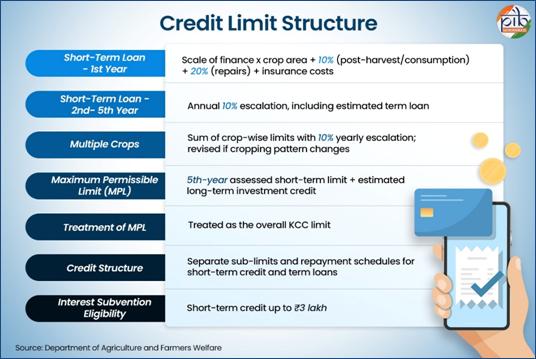

किसान क्रेडिट कार्ड (केसीसी) के तहत, सीमांत और गैर-सीमांत किसानों के लिए उनकी भूमि जोत के आकार, निवेश क्षमता और आजीविका आवश्यकताओं को ध्यान में रखते हुए सावधि ऋण और समग्र ऋण सीमा को अलग-अलग तरीके से संरचित किया जाता है। गैर-सीमांत किसानों को दीर्घकालिक कृषि और संबद्ध निवेशों के लिए परिसंपत्ति-लिंक्ड सावधि ऋण प्रदान किए जाते हैं, सीमांत किसानों को लचीली, आवश्यकता-आधारित ऋण सीमा प्रदान की जाती है जो एकल समग्र किसान क्रेडिट कार्ड सीमा के भीतर अल्पकालिक उत्पादन ऋण, उपभोग आवश्यकताओं और मामूली निवेश आवश्यकताओं को एकीकृत करती है।

सीमांत किसानों के अतिरिक्त सभी किसानों के लिए प्रावधान

सीमांत किसानों के लिए प्रावधान

भूमि जोत के आकार और फसल पैटर्न जैसे कारकों के आधार पर 10,000 रुपये से 50,000 रुपये की लचीली सीमा को मंजूरी दी जा सकती है। समग्र केसीसी सीमा पांच साल की अवधि के लिए तय की जानी है। ऐसे मामलों में जहां फसल पैटर्न या वित्त के परिमाण में परिवर्तन के कारण उच्च ऋण की आवश्यकता होती है, सीमा को निर्धारित अनुमान मानदंडों के अनुसार संशोधित किया जा सकता है। यह सीमा निम्नलिखित को कवर करने के लिए डिज़ाइन की गई है:

- फसल कटाई के बाद और वेयरहाउस से संबंधित ऋण आवश्यकताएं,

- नियमित खेत और उपभोग व्यय और

- अल्पकालिक निवेश, जिसमें कृषि उपकरण की खरीद या एक संबद्ध उद्यम की स्थापना शामिल है, जैसा कि शाखा प्रबंधक द्वारा मूल्यांकन किया गया है और भूमि मूल्यांकन से स्वतंत्र है।

केसीसी का परिमाण और वित्तीय पहुंच

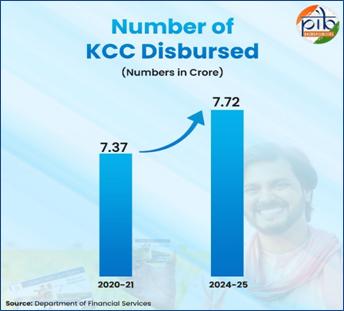

वर्तमान में देश भर में 7.72 करोड़ से अधिक किसान क्रेडिट कार्ड (केसीसी) चालू हैं, जिनपर 10.2 लाख करोड़ रुपये का बकाया ऋण है। यह किसानों के लिए संस्थागत ऋण तक पहुंच को सुविधाजनक बनाने में केसीसी योजना की व्यापक पहुंच को दर्शाता है और किफायती, समय पर वित्तपोषण के माध्यम से कृषि और संबद्ध कार्यकलापों की सहायता करने में इसकी महत्वपूर्ण भूमिका को रेखांकित करता है।

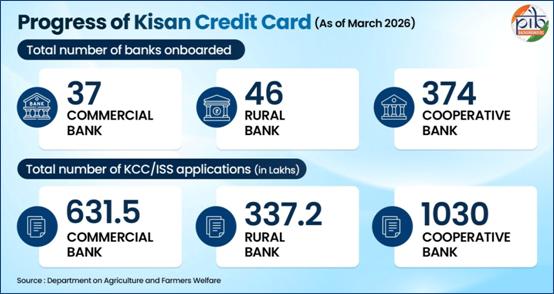

किसान क्रेडिट कार्ड (केसीसी) प्लेटफॉर्म के तहत, कुल 457 बैंकों को शामिल किया गया है, जिसमें 37 वाणिज्यिक बैंक, 46 क्षेत्रीय ग्रामीण बैंक और 374 सहकारी बैंक शामिल हैं। यह देश भर में किसानों के लिए व्यापक भौगोलिक कवरेज और संस्थागत ऋण तक समावेशी पहुंच सुनिश्चित करने के लिए एक विविध वितरण संरचना को इंगित करता है। इन संस्थानों में, कुल 1,998.7 लाख किसान क्रेडिट कार्ड आवेदनों पर कार्रवाई की गई है, जिनमें से 631.5 लाख वाणिज्यिक बैंकों के माध्यम से, 337.2 लाख क्षेत्रीय ग्रामीण बैंकों के माध्यम से और 1030.0 लाख सहकारी बैंकों के माध्यम से थे। यह केसीसी कार्यान्वयन में व्यापक संस्थागत भागीदारी को दर्शाता है और विशेष रूप से जमीनी स्तर पर कृषि ऋण देने में सहकारी बैंकों की केंद्रीय भूमिका को रेखांकित करता है।

2018-19 में, भारत सरकार ने मछुआरों और मछली किसानों को उनकी कार्यशील पूंजी आवश्यकताओं को पूरा करने के लिए किसान क्रेडिट कार्ड (केसीसी) सुविधा प्रदान की, जिससे मत्स्य पालन और जलीय कृषि गतिविधियों के लिए संस्थागत ऋण तक समय पर पहुंच संभव हो सके। केसीसी जारी करने की कुल संख्या अधिकतम स्तर पर है, जो विविध कृषि गतिविधियों का समर्थन करने के लिए योजना की बढ़ती पहुंच को दर्शाती है।

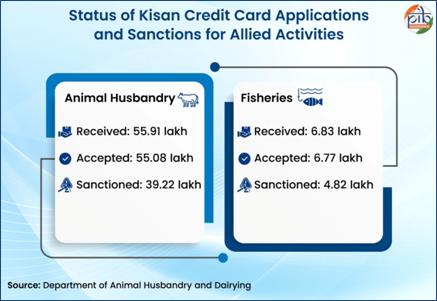

तथ्य और आंकड़े संबद्ध कृषि कार्यकलापों में ऋण मांग के लिए एक मजबूत संस्थागत प्रतिक्रिया का संकेत देते हैं। पशुपालन में, असाधारण रूप से उच्च स्वीकृति दर, 55.9 लाख आवेदनों में से 55.08 लाख, व्यापक पात्रता, प्रभावी स्क्रीनिंग तंत्र और क्षेत्र के लिए निरंतर नीति समर्थन को दर्शाती है। 39.22 लाख आवेदनों को मंजूरी देने से पर्याप्त ऋण प्रवाह का पता चलता है, जो वास्तविक वित्तीय सहायता में तब्दील हो जाता है।

इसी तरह, मत्स्य पालन में 6.83 लाख आवेदन प्राप्त हुए, जिनमें से 6.77 लाख स्वीकार किए गए। 4.82 लाख आवेदनों की मंजूरी मांग को ऋण पहुंच में सार्थक रूप से बदलने का संकेत देती है। कुल मिलाकर, ये परिणाम औपचारिक ऋण प्रणालियों में संबद्ध क्षेत्रों के बढ़ते एकीकरण को रेखांकित करते हैं।

किफायती ऋण और कृषि उत्पादकता को आगे बढ़ाना

कार्यशील पूंजी तक पहुंच को सरल बनाकर, किसान क्रेडिट कार्ड (केसीसी) योजना गुणवत्तापूर्ण कृषि आदानों में समय पर निवेश की सुविधा प्रदान कर रही है, जिससे कृषि उत्पादकता और उच्च आय में वृद्धि हुई है।

- किफायती संस्थागत ऋण: यह योजना 4 प्रतिशत की अत्यधिक रियायती ब्याज दर पर संस्थागत ऋण प्रदान करना जारी रखती है। यह इसे विश्व स्तर पर सबसे किफायती कृषि ऋण साधनों में से एक बनाता है, जो छोटे और सीमांत किसानों के लिए आसान पहुंच सुनिश्चित करता है।

- लचीली ऋण सुविधाएं: केसीसी 5 साल तक की वैधता के साथ परिक्रामी ऋण सुविधाएं प्रदान करना जारी रखता है, जिससे किसानों को अपने उत्पादन के लिए आवश्यकतानुसार धन निकालने की अनुमति मिलती है।

- जोखिम शमन सहायता: प्राकृतिक आपदाओं से उत्पन्न होने वाले जोखिमों को कम करने के लिए, 1 वर्ष तक ब्याज नहीं लिया जाता है, जिसे गंभीर आपदाओं के मामलों में 5 वर्ष तक बढ़ाया जा सकता है।

- संपार्श्विक-मुक्त ऋण: किसानों को बिना संपार्श्विक के 2 लाख रुपये तक का ऋण प्राप्त करने में सक्षम बनाना, औपचारिक ऋण के लिए प्रवेश बाधाओं को अत्यधिक कम करना।

- छोटे और सीमांत किसानों को सशक्त बनाना: इन किसानों के पास लगभग 76 प्रतिशत कृषि ऋण खातों के साथ, यह योजना कृषक समुदाय के सबसे निर्बल वर्गों को सशक्त बनाने में महत्वपूर्ण भूमिका निभाती है।

- कृषि उत्पादकता में वृद्धि: किसानों को उन्नत बीज, उर्वरक और कृषि उपकरणों में निवेश करने में सक्षम बनाना, जिससे बेहतर पैदावार, बढ़ी हुई आय और कृषि लचीलापन सुदृढ़ होता है।

केसीसी की पहुंच बढ़ाने के लिए सरकार की पहल

सरकार ने किसान क्रेडिट कार्ड (केसीसी) योजना की पहुंच, कवरेज और प्रभावशीलता को बढ़ाने के लिए कई उपाय किए हैं।

- जागरूकता में सुधार के लिए, केंद्र और राज्य सरकारों ने भारतीय रिजर्व बैंक, नाबार्ड और बैंकिंग संस्थानों के सहयोग से व्यापक सूचना, शिक्षा और संचार (आईईसी) अभियान और किसान लोकसंपर्क कार्यक्रम लागू किए हैं।

- आत्मनिर्भर भारत अभियान के तहत, जिला स्तरीय साप्ताहिक शिविरों के माध्यम से पशुपालन, डेयरी और मत्स्य पालन में लगे किसानों सहित सभी पात्र किसानों का कवरेज सुनिश्चित करने के लिए एक राष्ट्रव्यापी केसीसी परिपूर्णता अभियान चलाया जा रहा है।

- इसके अतिरिक्त, रुपे केसीसी ने अल्पकालिक कृषि ऋण तक सुविधाजनक पहुंच की सुविधा प्रदान की है और डिजिटल लेनदेन को बढ़ावा दिया है। इसने नकद और अनौपचारिक ऋण स्रोतों पर निर्भरता को भी कम किया है, जिससे किसानों को ब्याज अनुदान लाभ प्राप्त करने में सक्षम बनाया गया है।

सामूहिक रूप से, इन सरकारी पहलों ने वित्तीय समावेशन को सुदृढ़ किया है और एक सुरक्षित, अंतर-संचालित भुगतान ढांचे को सक्षम करके संस्थागत ऋण के वितरण में सुधार किया है।

निष्कर्ष

कृषि आजीविका को बनाए रखने और ग्रामीण अर्थव्यवस्थाओं को मजबूत करने के लिए किफायती और समय पर संस्थागत ऋण तक पहुंच अत्यंत आवश्यक है। किसान क्रेडिट कार्ड (केसीसी) योजना ने एक विश्वसनीय ऋण तंत्र बनाकर इस आवश्यकता को पूरा किया है जो एकल, लचीले ढांचे के भीतर खेती, संबद्ध गतिविधियों और फसल कटाई के बाद की आवश्यकताओं में सहायता करती है। योजना का प्रगतिशील विकास लेन-देन आधारित ऋण से एक अधिक समग्र दृष्टिकोण की ओर बदलाव को दर्शाता है जो किसानों के उत्पादन चक्र और आय प्रवाह के साथ ऋण उपलब्धता को संयोजित करता है।

बढ़ी हुई ऋण सीमा, संबद्ध क्षेत्रों के लिए विस्तारित कवरेज और किसान ऋण पोर्टल के माध्यम से डिजिटल एकीकरण सहित हाल के सुधारों ने पहुंच, पारदर्शिता और शासन में अत्यधिक सुधार किया है। डेटा-संचालित निगरानी को सक्षम करके, ऋण प्रसंस्करण में तेजी लाकर और पारदर्शी दावा निपटान सुनिश्चित करके, इन उपायों ने कृषि ऋण वितरण की परिचालन दक्षता को मजबूत किया है। बढ़ते जलवायु-संबंधी और बाजार जोखिमों के संदर्भ में, केसीसी योजना वित्तीय लचीलापन बढ़ाने, ऋण के औपचारिकीकरण को बढ़ावा देने और सतत कृषि विकास का समर्थन करने के लिए एक महत्वपूर्ण नीतिगत साधन के रूप में कार्य करती है, जिससे समावेशी ग्रामीण विकास और दीर्घकालिक क्षेत्रीय स्थिरता में योगदान मिलता है। समावेशी ग्रामीण विकास और दीर्घकालिक कृषि स्थिरता को आगे बढ़ाने के लिए इसका निरंतर सुदृढ़ीकरण आवश्यक बना रहेगा।

संदर्भ

कृषि एवं किसान कल्याण विभाग

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696

https://fasalrin.gov.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2132139

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=1958531&utm

https://www.pib.gov.in/FactsheetDetails.aspx?Id=148600

https://financialservices.gov.in/beta/sites/default/files/DFS-Data-Snapshot.pdf

लोक सभा व राज्य सभा प्रश्न

https://sansad.in/getFile/loksabhaquestions/annex/185/AU4180_nfJzOf.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU2500_MY7k37.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1588_urrFbf.pdf?source=pqals

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

रिजर्व बैंक ऑफ इंडिया

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2311&utm

https://rbidocs.rbi.org.in/rdocs/content/pdfs/10MCकेसीसी040718_AN.pdf

आर्थिक सर्वेक्षण

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap09.pdf

https://www.indiabudget.gov.in/doc/budget_speech.pdf

पीडीएफ में देखने के लिए यहां क्लिक करें

पीआईबी शोध

पीके/केसी/एसकेजे

(Explainer ID: 157780)

आगंतुक पटल : 145

Provide suggestions / comments