Economy

സാമ്പത്തിക സർവേ 2025-26

ഉയർന്ന വളർച്ചയുള്ളതും പ്രതിരോധശേഷിയുള്ളതുമായ സമ്പദ്വ്യവസ്ഥയിലേക്ക് ഇന്ത്യ മാറുന്നു

Posted On:

30 JAN 2026 3:13PM

|

പ്രധാന വസ്തുതകൾ

- ഇന്ത്യയുടെ വളർച്ച ശക്തമായി തന്നെ തുടരുന്നു; 2027 സാമ്പത്തിക വർഷത്തിലെ യഥാർത്ഥ ജിഡിപി വളർച്ച 6.8% മുതൽ 7.2% വരെയായിരിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

- 2025 ഏപ്രിൽ-ഡിസംബർ കാലയളവിലെ പണപ്പെരുപ്പം ശരാശരി 1.7% എന്ന ചരിത്രത്തിലെ ഏറ്റവും താഴ്ന്ന നിലയിലേക്ക് കുറഞ്ഞു.

- ഗ്രാമീണ മേഖലയിലെ ആവശ്യകതയെ കൃഷി സുസ്ഥിരപ്പെടുത്തിയും ഉൽപ്പാദന മേഖല വേഗത കൈവരിച്ചും സേവന മേഖല വിപുലീകരണത്തിന് നേതൃത്വം നൽകിയും എല്ലാ പ്രധാന മേഖലകളും വളർച്ചയ്ക്ക് സംഭാവന നൽകി.

- ഇന്ത്യയുടെ ആകെ കയറ്റുമതി 2025 സാമ്പത്തിക വർഷത്തിൽ 825.3 ബില്യൺ യുഎസ് ഡോളറായും 2026 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ പകുതിയിൽ 418.5 ബില്യൺ യുഎസ് ഡോളറായും റെക്കോഡ് കുറിച്ചു.

- മെച്ചപ്പെട്ട വരുമാന വളർച്ച, വർധിച്ച മൂലധനച്ചെലവ്, സോവറിൻ റേറ്റിംഗ് അപ്ഗ്രേഡുകളിൽ പ്രതിഫലിക്കുന്ന മെച്ചപ്പെട്ട വിശ്വാസ്യത എന്നിവയിലൂടെ ധനസ്ഥിതി ശക്തിപ്പെട്ടു.

- സാമ്പത്തിക സാഹചര്യങ്ങൾ അനുകൂലമായി മാറി; 2025 ഡിസംബറിലെ കണക്കനുസരിച്ച് റിപ്പോ നിരക്ക് 5.25% ആണ്.

|

ആമുഖം

സ്ഥിരതയുള്ള മാക്രോ ഇക്കണോമിക് അടിസ്ഥാനതത്വങ്ങൾ, സുസ്ഥിരമായ നയ പിന്തുണ, എല്ലാ മേഖലകളിലുമുള്ള മികച്ച പ്രകടനം എന്നിവയുടെ കരുത്തിൽ ശക്തമായ സാമ്പത്തിക കുതിപ്പോടെയാണ് ഇന്ത്യ 2026 സാമ്പത്തിക വർഷത്തിലേക്ക് കടക്കുന്നത്. വെല്ലുവിളി നിറഞ്ഞ ആഗോള സാഹചര്യങ്ങൾക്കിടയിലും ശക്തമായ വളർച്ച, ചരിത്രത്തിലെ ഏറ്റവും കുറഞ്ഞ പണപ്പെരുപ്പം, മെച്ചപ്പെടുന്ന തൊഴിൽ വിപണി സൂചകങ്ങൾ, ബാഹ്യവും സാമ്പത്തികവുമായ ബഫറുകളുടെ കരുത്ത് എന്നിവയോടെ ഇന്ത്യൻ സമ്പദ്വ്യവസ്ഥ പ്രതിരോധശേഷി നിലനിർത്തി. ഏകോപിതമായ സാമ്പത്തിക, ധന, ഘടനാപരമായ നയങ്ങൾ നിക്ഷേപം, ഉപഭോഗം, എല്ലാവരെയും ഉൾപ്പെടുത്തിയുള്ള വളർച്ച എന്നിവയെ പിന്തുണയ്ക്കുന്നതോടൊപ്പം മാക്രോ ഇക്കണോമിക് സ്ഥിരതയെ ശക്തിപ്പെടുത്തുകയും ചെയ്തു.

ഉയർന്നുവരുന്ന മാക്രോ ഇക്കണോമിക് അന്തരീക്ഷം പ്രതിഫലിപ്പിക്കുന്നത്, നേടിയ നേട്ടങ്ങൾ ഏകീകരിക്കുന്നതോടൊപ്പം സുസ്ഥിരവും സമഗ്രവുമായ വളർച്ചയ്ക്കുള്ള അടിത്തറ ശക്തിപ്പെടുത്തുന്ന ഒരു സമ്പദ്വ്യവസ്ഥയെയാണ്.

സാമ്പത്തിക സ്ഥിതി

വളർച്ചാ കാഴ്ചപ്പാട്: ജിഡിപിയും ഡിമാൻഡ് സാഹചര്യങ്ങളും

ശക്തമായ മാക്രോ ഇക്കണോമിക് അടിത്തറയുടെയും വിപുലമായ ഡിമാൻഡ് കുതിപ്പിന്റെയും പിൻബലത്തിൽ ഇന്ത്യയുടെ വളർച്ചാ സാധ്യതകൾ ശക്തമായി തുടരുന്നു. ആദ്യ അഡ്വാൻസ് എസ്റ്റിമേറ്റ് പ്രകാരം, 2026 സാമ്പത്തിക വർഷത്തിൽ യഥാർത്ഥ ജിഡിപി 7.4 ശതമാനവും മൊത്തം മൂല്യവർദ്ധന (GVA) 7.3 ശതമാനവും വളരുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

ശക്തമായ കാർഷിക പ്രകടനം ഗ്രാമീണ വരുമാനത്തെയും ഉപഭോഗത്തെയും ശക്തിപ്പെടുത്തി. അതേസമയം, നികുതി പരിഷ്കരണ നടപടികളുടെ പിന്തുണയോടെ നഗരങ്ങളിലെ ഡിമാൻഡിലുണ്ടായ പുരോഗതി ഉപഭോഗ അടിത്തറ വികസിക്കുന്നതിനെ സൂചിപ്പിക്കുന്നു. ഇന്ത്യയുടെ വളർച്ചാ സാധ്യത ഏകദേശം 7% ആയി കണക്കാക്കപ്പെടുന്നു; വെല്ലുവിളി നിറഞ്ഞ ആഗോള സാഹചര്യങ്ങൾക്കിടയിലും സുസ്ഥിരമായ ഇടക്കാല വളർച്ചാ ശേഷി പ്രതിഫലിപ്പിച്ചുകൊണ്ട് 2027 സാമ്പത്തിക വർഷത്തിലെ യഥാർത്ഥ ജിഡിപി വളർച്ച 6.8-7.2% പരിധിയിൽ പ്രതീക്ഷിക്കുന്നു.

|

പണപ്പെരുപ്പ പ്രവണതകളും വീക്ഷണവും

ഭക്ഷ്യ, ഇന്ധന വിലകളിലെ പൊതുവായ കുറവ് കാരണം, 2025 ഏപ്രിൽ-ഡിസംബർ കാലയളവിലെ മൊത്തത്തിലുള്ള ശരാശരി പണപ്പെരുപ്പം 1.7% രേഖപ്പെടുത്തി. ഉപഭോക്തൃ വില സൂചിക (CPI) ആരംഭിച്ചതിന് ശേഷമുള്ള ഏറ്റവും കുറഞ്ഞ നിരക്കാണിത്.

വളർന്നുവരുന്ന പ്രധാന വിപണികളിലും വികസ്വര സമ്പദ്വ്യവസ്ഥകളിലും (EMDE), 2024-നെ അപേക്ഷിച്ച് 2025-ൽ മൊത്തത്തിലുള്ള പണപ്പെരുപ്പത്തിൽ ഏറ്റവും വലിയ ഇടിവ് രേഖപ്പെടുത്തിയ രാജ്യങ്ങളിലൊന്നാണ് ഇന്ത്യ; ഇത് ഏകദേശം 1.8 ശതമാനം പോയിന്റാണ്.

മികച്ച ഖാരിഫ് വിളവെടുപ്പിന്റെയും റാബി വിതയ്ക്കലിന്റെയും പശ്ചാത്തലത്തിൽ, 2025 ഡിസംബറിൽ ആർബിഐ 2026 സാമ്പത്തിക വർഷത്തെ പണപ്പെരുപ്പ പ്രവചനം 2.6 ശതമാനത്തിൽ നിന്ന് 2.0 ശതമാനമായി കുറച്ചു. ഐഎംഎഫ് പണപ്പെരുപ്പം 2026 സാമ്പത്തിക വർഷത്തിൽ 2.8 ശതമാനമായും 2027 സാമ്പത്തിക വർഷത്തിൽ 4.0 ശതമാനമായും പ്രവചിക്കുന്നു. 2027 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ രണ്ട് പാദങ്ങളിലെ മൊത്തത്തിലുള്ള പണപ്പെരുപ്പത്തിനായുള്ള ആർബിഐയുടെ പ്രവചനം നിലവിൽ 3.9%, 4% എന്നിങ്ങനെയാണ്.

അനുകൂലമായ വിതരണ സാഹചര്യങ്ങളും ജിഎസ്ടി നിരക്ക് പരിഷ്കരണത്തിന്റെ ഗുണഫലങ്ങളും കാരണം പണപ്പെരുപ്പ സാഹചര്യം വരുംകാലങ്ങളിലും നിയന്ത്രണവിധേയമായിരിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

|

വളർച്ചയുടെ മേഖല തിരിച്ചുള്ള ചാലകശക്തികൾ

കൃഷി: ഗ്രാമീണ ആവശ്യകത സുസ്ഥിരമാക്കുന്നു

ഗ്രാമീണ മേഖലയിലെ ആവശ്യകതയെയും വരുമാന സുരക്ഷയെയും പിന്തുണയ്ക്കുന്നതിലൂടെ കൃഷിയും അനുബന്ധ പ്രവർത്തനങ്ങളും ഇന്ത്യയുടെ വളർച്ചാ ചക്രത്തിൽ സുസ്ഥിരമായ പങ്ക് വഹിക്കുന്നത് തുടരുന്നു. 2026 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ പകുതിയിലെ അനുകൂലമായ കാലവർഷത്തിന്റെ പിൻബലത്തിൽ ഈ മേഖല 3.1% വളർച്ച കൈവരിക്കുമെന്ന് കണക്കാക്കപ്പെടുന്നു. മെച്ചപ്പെട്ട വിളവെടുപ്പിനെ പ്രതിഫലിപ്പിച്ചുകൊണ്ട്, കാർഷിക മൂല്യവർദ്ധനവ് (GVA) 2026 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ പകുതിയിൽ 3.6% ആയി വർദ്ധിച്ചു; ഇത് മുൻവർഷത്തെ ഇതേ കാലയളവിലെ 2.7 ശതമാനത്തേക്കാൾ കൂടുതലാണ്.

അനുബന്ധ പ്രവർത്തനങ്ങൾ, പ്രത്യേകിച്ച് കന്നുകാലി വളർത്തലും മത്സ്യബന്ധനവും 5-6% എന്ന സ്ഥിര വളർച്ച പ്രകടിപ്പിച്ചു; ഇത് മേഖലയ്ക്ക് പ്രതിരോധശേഷിയും വൈവിധ്യവും നൽകുന്നു.

- വ്യവസായവും നിർമ്മാണവും: വേഗത കൈവരിക്കുന്നു

2026 സാമ്പത്തിക വർഷത്തിൽ വ്യവസായ മേഖല 6.2% വളർച്ച കൈവരിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു; ഇത് 2025-ലെ 5.9 ശതമാനത്തേക്കാൾ കൂടുതലാണ്. ഈ മേഖല 2026 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ പകുതിയിൽ 7.0% വളർച്ച രേഖപ്പെടുത്തി; ഇത് 2025 ആദ്യ പകുതിയിലെ 6.1 ശതമാനത്തേക്കാൾ കൂടുതലും കോവിഡിന് മുമ്പുള്ള 5.2% എന്ന പ്രവണതയേക്കാൾ ഉയർന്നതുമാണ്.

ഒരു പ്രധാന വളർച്ചാ എഞ്ചിനായി നിർമ്മാണ മേഖല മാറിയിരിക്കുന്നു; 2026 സാമ്പത്തിക വർഷത്തിന്റെ ഒന്നാം പാദത്തിൽ 7.72 ശതമാനമായും രണ്ടാം പാദത്തിൽ 9.13 ശതമാനമായും മൂല്യവർദ്ധന (GVA) വർദ്ധിച്ചത് മേഖലയിലെ ഘടനാപരമായ വീണ്ടെടുപ്പിനെ സൂചിപ്പിക്കുന്നു.

ഗവൺമെന്റ് നയിക്കുന്ന സംരംഭങ്ങൾ, പ്രത്യേകിച്ച് 14 മേഖലകളിലെ ഉൽപ്പാദന-ബന്ധിത പ്രോത്സാഹന (PLI) പദ്ധതികൾ വലിയ സ്വാധീനം ചെലുത്തി. 2025 സെപ്റ്റംബർ വരെ 2.0 ലക്ഷം കോടി രൂപയിലധികം നിക്ഷേപം ആകർഷിക്കാനും 18.7 ലക്ഷം കോടി രൂപയിലധികം അധിക ഉൽപ്പാദനം/വിൽപ്പന നടത്താനും 12.6 ലക്ഷത്തിലധികം തൊഴിലവസരങ്ങൾ സൃഷ്ടിക്കാനും ഇതിലൂടെ സാധിച്ചു.

ഇന്ത്യയുടെ നൂതനാശയ ആവാസവ്യവസ്ഥയും ശക്തിപ്പെട്ടു; ആഗോള നൂതനാശയ സൂചികയിൽ ഇന്ത്യയുടെ റാങ്ക് 2019-ലെ 66-ൽ നിന്ന് 2025-ൽ 38-ലേക്ക് മെച്ചപ്പെട്ടു. ഇത് ദീർഘകാല വളർച്ചയിൽ നിർമ്മാണാധിഷ്ഠിത നൂതനാശയങ്ങളുടെ പങ്ക് ഊട്ടിയുറപ്പിക്കുന്നു.

- സേവനങ്ങൾ: പ്രധാന വളർച്ചാ എഞ്ചിൻ

സേവന മേഖല 2026 സാമ്പത്തിക വർഷത്തിൽ 9.1% വളർച്ച കൈവരിച്ചതായി കണക്കാക്കപ്പെടുന്നു; ഇത് 2025-ലെ 7.2 ശതമാനത്തേക്കാൾ കൂടുതലാണ്. ജിഡിപിയിൽ സേവന മേഖലയുടെ പങ്ക് 2026 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ പകുതിയിൽ 53.6 ശതമാനമായി ഉയർന്നു. ആദ്യ മുൻകൂർ കണക്കുകൾ പ്രകാരം മൊത്തം മൂല്യവർദ്ധനയിൽ ഇതിന്റെ പങ്ക് 56.4% എന്ന ചരിത്രപരമായ നേട്ടത്തിൽ എത്തി. ഇത് ആധുനികവും വ്യാപാരക്ഷമവും ഡിജിറ്റലായി നൽകപ്പെടുന്നതുമായ സേവനങ്ങളുടെ പ്രാധാന്യത്തെ കാണിക്കുന്നു.

ഇന്ത്യ നിലവിൽ ലോകത്തിലെ ഏഴാമത്തെ വലിയ സേവന കയറ്റുമതി രാജ്യമാണ്; ആഗോള സേവന വ്യാപാരത്തിൽ ഇന്ത്യയുടെ പങ്ക് 2005-ലെ 2 ശതമാനത്തിൽ നിന്ന് 2024-ൽ 4.3 ശതമാനമായി ഇരട്ടിയിലധികമായി വർദ്ധിച്ചു. കൂടാതെ, നേരിട്ടുള്ള വിദേശ നിക്ഷേപം (FDI) ഏറ്റവും കൂടുതൽ സ്വീകരിക്കുന്ന മേഖലയായി ഇത് തുടരുന്നു. രണ്ടാം പകുതിയിലെ കണക്കുകൾ സൂചിപ്പിക്കുന്നത്, ആഭ്യന്തര ഡിമാൻഡിന്റെയും സ്ഥിരതയുള്ള കയറ്റുമതിയുടെയും പിന്തുണയോടെ സേവന മേഖലയിലെ കുതിപ്പ് തുടരുമെന്നാണ്.

തൊഴിലും തൊഴിൽ വിപണി പ്രവണതകളും

സാമ്പത്തിക വളർച്ചയ്ക്കൊപ്പം ഇന്ത്യയുടെ തൊഴിൽ വിപണിയും ശക്തമായ പ്രതിരോധശേഷി പ്രകടിപ്പിക്കുന്നത് തുടരുന്നു. 2026 സാമ്പത്തിക വർഷത്തിന്റെ രണ്ടാം പാദത്തിൽ (2025 ജൂലൈ മുതൽ സെപ്റ്റംബർ വരെ), മൊത്തം തൊഴിൽ പങ്കാളിത്തം 56.2 കോടി ആളുകളായിരുന്നു (15 വയസ്സും അതിനുമുകളിലും പ്രായമുള്ളവർ); ഇത് ഒന്നാം പാദത്തെ (2025 ഏപ്രിൽ മുതൽ ജൂൺ വരെ) അപേക്ഷിച്ച് ഏകദേശം 8.7 ലക്ഷം പുതിയ തൊഴിലവസരങ്ങൾ സൃഷ്ടിക്കപ്പെട്ടതിനെ പ്രതിഫലിപ്പിക്കുന്നു.

പിരിയോഡിക് ലേബർ ഫോഴ്സ് സർവേ (PLFS) പ്രകാരം, പ്രധാന തൊഴിൽ സൂചകങ്ങൾ മെച്ചപ്പെട്ട തൊഴിൽ സാഹചര്യങ്ങളെയാണ് സൂചിപ്പിക്കുന്നത്.

- 15 വയസ്സും അതിനുമുകളിലും പ്രായമുള്ളവരുടെ തൊഴിൽശക്തി പങ്കാളിത്ത നിരക്ക് (LFPR) 2025 ഡിസംബറിൽ 56.1 ശതമാനമായി വർദ്ധിച്ചു.

- സ്ത്രീകളുടെ തൊഴിൽശക്തി പങ്കാളിത്ത നിരക്ക് 35.3 ശതമാനമായി ഉയർന്നു, ഇത് സ്ത്രീകളുടെ വർദ്ധിച്ച പങ്കാളിത്തത്തെയും എല്ലാവരെയും ഉൾപ്പെടുത്തിയുള്ള വളർച്ചയെയും സൂചിപ്പിക്കുന്നു.

- തൊഴിലാളി-ജനസംഖ്യാ അനുപാതം (WPR) 53.4 ശതമാനമായി വർദ്ധിച്ചു, സ്ഥിരമായ തൊഴിൽ സ്വാംശീകരണത്തെ പ്രതിഫലിപ്പിക്കുന്നു.

- തൊഴിലില്ലായ്മ നിരക്ക് 2025 ഡിസംബറിൽ 4.8 ശതമാനമായി കുറഞ്ഞു, ഇത് അതിന്റെ താഴോട്ടുള്ള പ്രവണത തുടരുന്നു.

സംഘടിത നിർമ്മാണ മേഖലയുടെ കരുത്ത് 2024 സാമ്പത്തിക വർഷത്തിലെ വാർഷിക വ്യവസായ സർവേ (ASI) എടുത്തുകാണിക്കുന്നു; തൊഴിൽ നിരക്ക് മുൻവർഷത്തെ അപേക്ഷിച്ച് 6% വർദ്ധിച്ചു, ഇത് 2023 സാമ്പത്തിക വർഷത്തേക്കാൾ 10 ലക്ഷത്തിലധികം അധിക തൊഴിലവസരങ്ങൾ സൃഷ്ടിക്കുന്നതിന് കാരണമായി.

2026 ജനുവരിയിലെ കണക്കനുസരിച്ച്, ഇ-ശ്രാം പോർട്ടലിൽ 31 കോടിയിലധികം അസംഘടിത തൊഴിലാളികൾ രജിസ്റ്റർ ചെയ്തിട്ടുണ്ട്; ഇതിൽ രജിസ്റ്റർ ചെയ്തവരിൽ 54 ശതമാനത്തിലധികം വരുന്നത് സ്ത്രീകളാണ്, ഇത് ലിംഗാധിഷ്ഠിത ക്ഷേമ പദ്ധതികളുടെ വ്യാപനത്തെ ഗണ്യമായി ശക്തിപ്പെടുത്തുന്നു. നാഷണൽ കരിയർ സർവീസ് (NCS) പ്ലാറ്റ്ഫോം ഒരു പ്രധാന തൊഴിൽ വിപണി ഇടനിലക്കാരനായി ഉയർന്നുവന്നു; ഇതിൽ 5.9 കോടിയിലധികം തൊഴിലന്വേഷകരും 53 ലക്ഷം തൊഴിൽ ദാതാക്കളും രജിസ്റ്റർ ചെയ്തിട്ടുണ്ട്, കൂടാതെ വിവിധ മേഖലകളിലായി ഏകദേശം 8 കോടി ഒഴിവുകൾ ലഭ്യമാക്കിയിട്ടുണ്ട്. 2023 സാമ്പത്തിക വർഷത്തെ അപേക്ഷിച്ച് 2024 സാമ്പത്തിക വർഷത്തിൽ തൊഴിൽ ഒഴിവുകളിൽ 200 ശതമാനത്തിലധികം വർദ്ധന ഇത് രേഖപ്പെടുത്തി.

വ്യാപാര പ്രകടനം: കയറ്റുമതി വൈവിധ്യവൽക്കരണവും സേവന മേഖലയുടെ കരുത്തും

വ്യാപാര രംഗത്ത്, സേവന കയറ്റുമതിയിലെ ശക്തമായ വളർച്ചയും പെട്രോളിയം, രത്നങ്ങൾ, ആഭരണങ്ങൾ എന്നിവയൊഴികെയുള്ള കയറ്റുമതിയിലെ സുസ്ഥിരമായ കുതിപ്പും കാരണം ഇന്ത്യയുടെ മൊത്തം കയറ്റുമതി 2025 സാമ്പത്തിക വർഷത്തിൽ 825.3 ബില്യൺ യുഎസ് ഡോളറിലും 2026 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ പകുതിയിൽ 418.5 ബില്യൺ യുഎസ് ഡോളറിലും എത്തി.

വൈവിധ്യവൽക്കരണത്തിലൂടെയും സേവനാധിഷ്ഠിത വളർച്ചയിലൂടെയും ആഗോള വ്യാപാരത്തിലേക്കുള്ള ഇന്ത്യയുടെ ലയനം കൂടുതൽ ആഴത്തിലാകുന്നു. ആഗോള ചരക്ക് കയറ്റുമതിയിൽ ഇന്ത്യയുടെ പങ്ക് 2005-ലെ 1 ശതമാനത്തിൽ നിന്ന് 2024-ൽ 1.8 ശതമാനമായി വർദ്ധിച്ചു.

UNCTAD-ന്റെ 2025-ലെ ട്രേഡ് ആൻഡ് ഡവലപ്മെന്റ് റിപ്പോർട്ട് പ്രകാരം, വ്യാപാര പങ്കാളിത്ത വൈവിധ്യ സൂചികയിൽ ചൈനയ്ക്കും യുഎഇയ്ക്കും പിന്നിലായി ഗ്ലോബൽ സൗത്ത് രാജ്യങ്ങളിൽ ഇന്ത്യ മൂന്നാം സ്ഥാനത്താണ്. ഇന്ത്യയുടെ ഇൻഡക്സ് സ്കോർ ആയ 3.2 ഗ്ലോബൽ നോർത്തിലെ എല്ലാ രാജ്യങ്ങളെക്കാളും കൂടുതലാണ്; ഇത് താരിഫ് അനിശ്ചിതത്വങ്ങൾക്കും മറ്റ് പുതിയ വെല്ലുവിളികൾക്കും ഇടയിലും ഇന്ത്യയുടെ പ്രതിരോധശേഷി അടിവരയിടുന്നു.

സേവന കയറ്റുമതി ഒരു പ്രധാന വളർച്ചാ എഞ്ചിനായി മാറി; 2025 സാമ്പത്തിക വർഷത്തിൽ ഇത് 387.5 ബില്യൺ ഡോളർ എന്ന റെക്കോർഡ് നിലയിൽ എത്തി, 13.6% വളർച്ച രേഖപ്പെടുത്തി. ഐടി, സാമ്പത്തികം, വിജ്ഞാനാധിഷ്ഠിത മേഖലകൾ എന്നിവയിലുടനീളമുള്ള വർദ്ധിച്ചുവരുന്ന ആവശ്യകതയോടെ, സാങ്കേതിക വിദ്യ, ബിസിനസ്സ്, പ്രൊഫഷണൽ സേവനങ്ങൾ എന്നിവയുടെ ആഗോള കേന്ദ്രമെന്ന നിലയിൽ ഇന്ത്യയുടെ സ്ഥാനം ഈ പ്രകടനം ഉറപ്പിച്ചു.

ബാഹ്യ ബഫറുകൾ ശക്തമായി തുടർന്നു. വിദേശ നാണ്യ കരുതൽ ശേഖരം 2026 ജനുവരി 16-ലെ കണക്കനുസരിച്ച് 701.4 ബില്യൺ യുഎസ് ഡോളറായിരുന്നു; ഇത് ഏകദേശം 11 മാസത്തെ ഇറക്കുമതി പരിരക്ഷ നൽകുകയും ബാഹ്യ കടത്തിന്റെ 94 ശതമാനത്തിലധികം നികത്തുകയും ചെയ്തു. അതുവഴി ബാഹ്യ ആഘാതങ്ങളെ നേരിടാനുള്ള ഇന്ത്യയുടെ ശേഷി ശക്തിപ്പെടുത്തി.

2025 സാമ്പത്തിക വർഷത്തിൽ 135.4 ബില്യൺ ഡോളറിന്റെ വിദേശ വരുമാനം ഇന്ത്യയിലേക്ക് എത്തിയതോടെ ലോകത്തിലെ ഏറ്റവും കൂടുതൽ വിദേശ വരുമാനം സ്വീകരിക്കുന്ന രാജ്യമെന്ന പദവി ഇന്ത്യ നിലനിർത്തി. വികസിത രാജ്യങ്ങളിൽ നിന്നുള്ള പണമയയ്ക്കലിന്റെ പങ്ക് വർദ്ധിച്ചു എന്നത് ശ്രദ്ധേയമാണ്, ഇത് ആഗോള തൊഴിൽ വിപണിയിൽ വൈദഗ്ധ്യമുള്ള ഇന്ത്യൻ തൊഴിലാളികളുടെ വർദ്ധിച്ചുവരുന്ന സംഭാവനയെ പ്രതിഫലിപ്പിക്കുന്നു.

വ്യവസായ ഉൽപ്പാദനം: ഐഐപിയും (IIP) പ്രധാന മേഖലകളുടെ പ്രകടനവും

ഇൻഡക്സ് ഓഫ് ഇൻഡസ്ട്രിയൽ പ്രൊഡക്ഷൻ (IIP), ഇൻഡക്സ് ഓഫ് എയിറ്റ് കോർ ഇൻഡസ്ട്രീസ് (ICI) എന്നിവയിൽ പ്രതിഫലിച്ച സമഗ്രമായ പുരോഗതിയോടെ 2025 ഡിസംബറിൽ വ്യവസായ പ്രവർത്തനങ്ങൾ കൂടുതൽ വേഗത കൈവരിച്ചു.

എട്ട് പ്രധാന മേഖലകളായ കൽക്കരി, അസംസ്കൃത എണ്ണ, പ്രകൃതിവാതകം, റിഫൈനറി ഉൽപ്പന്നങ്ങൾ, വളം, ഉരുക്ക്, സിമന്റ്, വൈദ്യുതി എന്നിവയുടെ ഉൽപ്പാദനത്തിന്റെ വ്യക്തിഗതവും മൊത്തത്തിലുള്ളതുമായ പ്രകടനം എട്ട് പ്രധാന വ്യവസായങ്ങളുടെ സൂചിക (ICI) അളക്കുന്നു. ഇത് വ്യവസായ പ്രകടനത്തിന്റെ ഒരു പ്രധാന സൂചകമായി വർത്തിക്കുന്നു. കൂടാതെ ഐഐപിയുടെ (IIP) ആകെ ഭാരത്തിന്റെ 40.27% ഇതിന്റെ പങ്ക് ആണ്.

2025 നവംബറിലെ 7.2% ശക്തമായ വളർച്ചയ്ക്ക് ശേഷം, ഡിസംബറിൽ ഐഐപി 7.8% വർദ്ധിച്ചു; ഇത് രണ്ട് വർഷത്തിനിടയിലെ ഏറ്റവും ഉയർന്ന നിലയാണ്.മേഖല തിരിച്ച് നോക്കിയാൽ, നിർമ്മാണ മേഖല 8.1% വളർച്ചയോടെ പ്രധാന ചാലകശക്തിയായി തുടർന്നു; ഖനനവും വൈദ്യുതിയും യഥാക്രമം 6.8%, 6.3% വളർച്ച രേഖപ്പെടുത്തി.

നിർമ്മാണ മേഖലയിൽ, സാങ്കേതികവിദ്യയുമായും മൊബിലിറ്റിയുമായും ബന്ധപ്പെട്ട വിഭാഗങ്ങളിൽ മികച്ച പ്രകടനം കാണപ്പെട്ടു. പ്രധാന വളർച്ച രേഖപ്പെടുത്തിയവ:

- കമ്പ്യൂട്ടർ, ഇലക്ട്രോണിക്, ഒപ്റ്റിക്കൽ ഉൽപ്പന്നങ്ങൾ (34.9%)

- മോട്ടോർ വാഹനങ്ങൾ, ട്രെയിലറുകൾ, സെമി ട്രെയിലറുകൾ (33.5%)

- മറ്റ് ഗതാഗത ഉപകരണങ്ങൾ (25.1%)

കോർ സെക്ടറിൽ, സിമന്റ് ഉൽപ്പാദനം മുൻവർഷത്തെ അപേക്ഷിച്ച് 13.5% വർദ്ധിച്ചു, പിന്നാലെ ഉരുക്ക് 6.9% വളർച്ച നേടി; ഇത് നിർമ്മാണ-അടിസ്ഥാന സൗകര്യ മേഖലകളിൽ നിന്നുള്ള വർദ്ധിച്ച ആവശ്യകതയെ സൂചിപ്പിക്കുന്നു. വൈദ്യുതി (5.3%), വളം (4.1%), കൽക്കരി (3.6%) ഉൾപ്പെടെയുള്ള മറ്റ് പ്രധാന മേഖലകളും ക്രിയാത്മകമായ വളർച്ച രേഖപ്പെടുത്തി.

മൊത്തത്തിൽ, IIP, ICI എന്നിവയിലെ സമന്വയിപ്പിച്ച പുരോഗതി, അടിസ്ഥാന സൗകര്യ ചെലവുകൾ, പ്രതിരോധശേഷിയുള്ള ആഭ്യന്തര ആവശ്യം, പ്രധാന- നിർമ്മാണ മേഖലകളിലുടനീളം സ്ഥിരമായ വികാസം എന്നിവയാൽ വ്യാവസായിക അടിസ്ഥാനങ്ങളെ ശക്തിപ്പെടുത്തുന്നതിലേക്ക് വിരൽ ചൂണ്ടുന്നു.

ധനകാര്യ വികസനം

ശക്തമായ ധനകാര്യ വിശ്വാസ്യതയും റേറ്റിംഗ് വർദ്ധനയും

ഗവൺമെന്റിന്റെ വിവേകപൂർണ്ണമായ ധനകാര്യ മാനേജ്മെന്റ് വിശ്വാസ്യത വർദ്ധിപ്പിക്കുകയും ഇന്ത്യയുടെ മാക്രോ ഇക്കണോമിക്, ധനകാര്യ ചട്ടക്കൂടിലുള്ള ആത്മവിശ്വാസം ശക്തിപ്പെടുത്തുകയും ചെയ്തു; ഇതിന്റെ ഫലമായി 2025-ൽ മോർണിംഗ്സ്റ്റാർ ഡിബിആർഎസ്, എസ് ആൻഡ് പി ഗ്ലോബൽ റേറ്റിംഗ്സ്, റേറ്റിംഗ് ആൻഡ് ഇൻവെസ്റ്റ്മെന്റ് ഇൻഫർമേഷൻ (R&I) എന്നിവയിൽ നിന്ന് മൂന്ന് സോവറിൻ ക്രെഡിറ്റ് റേറ്റിംഗ് അപ്ഗ്രേഡുകൾ ഇന്ത്യയ്ക്ക് ലഭിച്ചു.

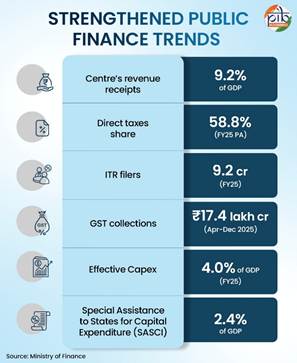

കേന്ദ്രത്തിന്റെ റവന്യൂ വരുമാനത്തിലെ പുരോഗതി

കേന്ദ്രത്തിന്റെ റവന്യൂ വരുമാനം 2016-2020 സാമ്പത്തിക വർഷങ്ങളിലെ ജിഡിപിയുടെ ശരാശരി 8.5 ശതമാനത്തിൽ നിന്ന് 2025 സാമ്പത്തിക വർഷത്തിൽ (PA) 9.2 ശതമാനമായി മെച്ചപ്പെട്ടു. ഇതിന് പ്രധാനമായും പിന്തുണ നൽകിയത് കോർപ്പറേറ്റ് ഇതര നികുതി പിരിവിലെ വർദ്ധനവാണ്; ഇത് കോവിഡിന് മുമ്പുള്ള 2.4 ശതമാനത്തിൽ നിന്ന് കോവിഡിന് ശേഷം 3.3 ശതമാനമായി ഉയർന്നു.

പ്രത്യക്ഷ നികുതി അടിത്തറയുടെ വിപുലീകരണം

ആകെ നികുതികളിൽ പ്രത്യക്ഷ നികുതികളുടെ പങ്ക് കോവിഡിന് മുമ്പുള്ള 51.9 ശതമാനത്തിൽ നിന്ന് കോവിഡിന് ശേഷം 55.5 ശതമാനമായും, 2025 സാമ്പത്തിക വർഷത്തിൽ 58.8 ശതമാനമായും ഉയർന്നു. അതേസമയം, ഇൻകം ടാക്സ് റിട്ടേൺ ഫയലിംഗുകൾ 2022 സാമ്പത്തിക വർഷത്തിലെ 6.9 കോടിയിൽ നിന്ന് 2025-ൽ 9.2 കോടിയായി വർദ്ധിച്ചു; ഇത് മെച്ചപ്പെട്ട നികുതി വിധേയത്വം, നികുതി ഭരണത്തിൽ സാങ്കേതികവിദ്യയുടെ വിപുലമായ ഉപയോഗം, വരുമാനം വർദ്ധിച്ചതിനനുസരിച്ച് കൂടുതൽ വ്യക്തികൾ നികുതി വലയിലേക്ക് വരുന്നത് എന്നിവയെ സൂചിപ്പിക്കുന്നു.

ജിഎസ്ടി പ്രകടനവും ഇടപാട് പ്രവർത്തനങ്ങളും

2025 ഏപ്രിൽ-ഡിസംബർ കാലയളവിലെ മൊത്തം ജിഎസ്ടി പിരിവ് 17.4 ലക്ഷം കോടി രൂപയായിരുന്നു; ഇത് മുൻവർഷത്തെ അപേക്ഷിച്ച് 6.7% വളർച്ചയും നോമിനൽ ജിഡിപി വളർച്ചാ സാഹചര്യങ്ങളുമായി പൊരുത്തപ്പെടുന്നതുമാണ്. അതേ കാലയളവിൽ ഇ-വേ ബിൽ വോളിയം 21% വർദ്ധിച്ചത് ഇടപാടുകളിലെ ശക്തമായ മുന്നേറ്റത്തെ സൂചിപ്പിക്കുന്നു.

ഫലപ്രദമായ മൂലധനച്ചെലവിലെ വർദ്ധന

ഗവൺമെന്റിന്റെ ഫലപ്രദമായ മൂലധനച്ചെലവ് കോവിഡിന് മുമ്പുള്ള കാലയളവിലെ ശരാശരി 2.7 ശതമാനത്തിൽ നിന്ന് കോവിഡിന് ശേഷം 3.9 ശതമാനമായും, 2025 സാമ്പത്തിക വർഷത്തിൽ ജിഡിപിയുടെ 4 ശതമാനമായും വർദ്ധിച്ചു.

സംസ്ഥാനങ്ങളുടെ മൂലധനച്ചെലവിനുള്ള പിന്തുണ (SASCI)

സംസ്ഥാനങ്ങൾക്കുള്ള പ്രത്യേക മൂലധന ധനസഹായ പദ്ധതി (SASCI) പ്രകാരം, 2025 സാമ്പത്തിക വർഷത്തിൽ മൂലധനച്ചെലവ് ജിഡിപിയുടെ 2.4 ശതമാനമായി നിലനിർത്താൻ കേന്ദ്രം സംസ്ഥാനങ്ങളെ പ്രോത്സാഹിപ്പിച്ചു.

സംസ്ഥാന ഗവൺമെന്റുകളുടെ ധനക്കമ്മിയിലെ പ്രവണതകൾ

സംസ്ഥാന ഗവൺമെന്റുകളുടെ മൊത്തത്തിലുള്ള ധനക്കമ്മി കോവിഡിന് ശേഷമുള്ള കാലയളവിൽ ജിഡിപിയുടെ 2.8 ശതമാനമായി സ്ഥിരത പുലർത്തിയിരുന്നുവെങ്കിലും, അടുത്ത വർഷങ്ങളിൽ ഇത് 3.2 ശതമാനമായി ഉയർന്നു; ഇത് സംസ്ഥാന ധനകാര്യങ്ങളിലെ പുതിയ സമ്മർദ്ദങ്ങളെ പ്രതിഫലിപ്പിക്കുന്നു.

പൊതു ഗവൺമെന്റ് കടം-ജിഡിപി അനുപാതത്തിലെ കുറവ്

പൊതു നിക്ഷേപം ഉയർന്ന നിലയിൽ നിലനിർത്തിക്കൊണ്ടുതന്നെ, 2020 മുതൽ ഇന്ത്യ അതിന്റെ പൊതു കടം-ജിഡിപി അനുപാതം ഏകദേശം 7.1 ശതമാനം പോയിന്റ് കുറച്ചു.

ഒരു സന്തുലിത സാമ്പത്തിക ആവാസവ്യവസ്ഥ കെട്ടിപ്പടുക്കൽ

ആഗോള സാമ്പത്തിക വിപണികളിലെ അനിശ്ചിതത്വങ്ങൾക്കിടയിലും, 2026 സാമ്പത്തിക വർഷത്തിൽ (2025 ഏപ്രിൽ-ഡിസംബർ) ഇന്ത്യയുടെ പണ-സാമ്പത്തിക മേഖലകൾ മികച്ച പ്രകടനം കാഴ്ചവെച്ചു. കൂടുതൽ വിഭജിക്കപ്പെട്ടുകൊണ്ടിരിക്കുന്ന ആഗോള സാമ്പത്തിക അന്തരീക്ഷത്തിൽ, ഇന്ത്യയുടെ നിയന്ത്രണ ചട്ടക്കൂട്, സ്ഥാപനപരമായ പ്രതിരോധശേഷി, ആഭ്യന്തര സാമ്പത്തിക സ്രോതസ്സുകളിലുള്ള വർദ്ധിച്ചുവരുന്ന ആശ്രയം എന്നിവ ഒരു സുസ്ഥിര പങ്ക് വഹിച്ചു. ശക്തമായ പണ മാനേജ്മെന്റിന്റെയും വിവിധ ചാനലുകളിലൂടെയുള്ള സാമ്പത്തിക ഇടനിലയുടെയും പിന്തുണയോടെ, ഇന്ത്യ സാമ്പത്തിക ആഘാതങ്ങളിൽ നിന്ന് സുരക്ഷിതമായി തുടരുന്നു.

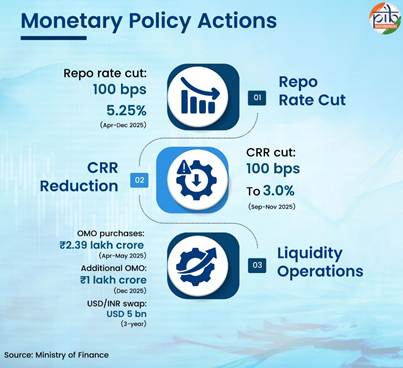

പണനയ നടപടികളും ലിക്വിഡിറ്റി മാനേജ്മെന്റും

മാറിക്കൊണ്ടിരിക്കുന്ന സാഹചര്യങ്ങൾക്ക് അനുസൃതമായി, ആർബിഐയുടെ പണനയ സമിതി 2025 ഏപ്രിൽ മുതൽ ഡിസംബർ വരെയുള്ള കാലയളവിൽ റിപ്പോ നിരക്ക് ആകെ 100 ബേസിസ് പോയിന്റ് കുറച്ചു; നിലവിൽ ഇത് 5.25% ആണ്. വായ്പാ പ്രവാഹം, നിക്ഷേപം, മൊത്തത്തിലുള്ള സാമ്പത്തിക പ്രവർത്തനം എന്നിവ വർദ്ധിപ്പിക്കുക എന്നതായിരുന്നു ഈ കുറവുകളുടെ ലക്ഷ്യം.

പോളിസി നിരക്കുകൾ കുറച്ചതിന് അനുബന്ധമായി, റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ 2025 സെപ്റ്റംബർ-നവംബർ കാലയളവിൽ നിശ്ചിത കരുതൽ ധനാനുപാതം (CRR) 100 ബേസിസ് പോയിന്റ് കുറച്ച് 3.0 ശതമാനമാക്കി. കൂടാതെ, ആർബിഐ 2025 ഏപ്രിൽ-മെയ് മാസങ്ങളിൽ ഓപ്പൺ മാർക്കറ്റ് ഓപ്പറേഷൻസ് (OMO) വഴി 2.39 ലക്ഷം കോടി രൂപയുടെ സ്ഥിരമായ പണലഭ്യത വിപണിയിലേക്ക് എത്തിച്ചു; തുടർന്ന് 1 ലക്ഷം കോടി രൂപയുടെ ഒഎംഒ പർച്ചേസുകളും 2025 ഡിസംബറിൽ 5 ബില്യൺ ഡോളറിന്റെ 3 വർഷത്തെ യുഎസ്ഡി/ഐഎൻആർ (USD/INR) ബൈ-സെൽ സ്വാപ്പും നടത്തി. ഇതിന്റെ ഫലമായി, വിപണിയിലെ പണലഭ്യത മിച്ചമായി തുടർന്നു; 2025 സാമ്പത്തിക വർഷത്തിലെ 1,605 കോടി രൂപയുമായി താരതമ്യം ചെയ്യുമ്പോൾ 2026 സാമ്പത്തിക വർഷത്തിൽ (2026 ജനുവരി 8 വരെ) ഇത് ശരാശരി 1.89 ലക്ഷം കോടി രൂപയായിരുന്നു.

മോണിറ്ററി അഗ്രഗേറ്റുകളും ക്രെഡിറ്റ് ട്രാൻസ്മിഷനും

2024 ഡിസംബറിലെ 4.9 ശതമാനവുമായി താരതമ്യം ചെയ്യുമ്പോൾ റിസർവ് മണി വളർച്ച 2025 ഡിസംബറോടെ 2.9 ശതമാനമായി കുറഞ്ഞുവെങ്കിലും, സിആർആർ (CRR) ക്രമീകരിച്ചുകൊണ്ടുള്ള വളർച്ച ഒരു വർഷം മുമ്പത്തെ 6.2 ശതമാനത്തിൽ നിന്ന് 9.4 ശതമാനമായി ഉയർന്നു. ഈ പ്രവണത പണനയത്തിന്റെ വിപുലീകരണ നിലപാടിനെ പ്രതിഫലിപ്പിക്കുന്നു.

ഇതേ കാലയളവിൽ, ബ്രോഡ് മണി വളർച്ച മുൻവർഷത്തെ 9 ശതമാനത്തിൽ നിന്ന് 12.1 ശതമാനമായി ഉയർന്നു; സിആർആർ (CRR) കുറച്ചതിലൂടെ ലഭ്യമായ പണലഭ്യത ബാങ്കുകൾ ഫലപ്രദമായി ഉപയോഗപ്പെടുത്തി എന്ന് ഇത് സൂചിപ്പിക്കുന്നു. ബ്രോഡ് മണിയുടെ ഏറ്റവും വലിയ ഘടകമായ ബാങ്കുകളിലെ മൊത്തം നിക്ഷേപത്തിലുണ്ടായ വർദ്ധനവാണ് ഈ പ്രവണതയ്ക്ക് പ്രധാന കാരണം.

മണി മൾട്ടിപ്ലയർ ഒരു വർഷം മുമ്പത്തെ 5.70-ൽ നിന്ന് 2025 ഡിസംബറിൽ 6.21 ആയി വർദ്ധിച്ചു; ഇത് ബാങ്കിംഗ് സംവിധാനത്തിന്റെ മെച്ചപ്പെട്ട സാമ്പത്തിക ഇടനിലയെ സൂചിപ്പിക്കുകയും വിപണിയിൽ ആവശ്യമായ പണലഭ്യത ഉറപ്പാക്കുകയും ചെയ്യുന്നു.

ബാങ്കിംഗ് മേഖലയുടെ പ്രകടനവും ക്രെഡിറ്റ് ഡൈനാമിക്സും

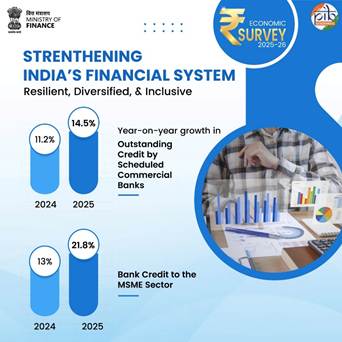

മൊത്തം നിഷ്ക്രിയ ആസ്തി (GNPA) അനുപാതം പതിറ്റാണ്ടുകളിലെ ഏറ്റവും താഴ്ന്ന നിലയിലേക്ക് താഴുകയും അറ്റ നിഷ്ക്രിയ ആസ്തികൾ റെക്കോർഡ് താഴ്ന്ന നിലയിൽ എത്തുകയും ചെയ്തതോടെ 2026 സാമ്പത്തിക വർഷത്തിൽ ബാങ്കിംഗ് മേഖല കൂടുതൽ കരുത്താർജ്ജിച്ചു. ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ (SCB) മൂലധനവും റിസ്ക്-വെയ്റ്റഡ് ആസ്തികളും തമ്മിലുള്ള അനുപാതം (CRAR) 2025 സെപ്റ്റംബറിലെ കണക്കനുസരിച്ച് 17.2% എന്ന ശക്തമായ നിലയിൽ തുടർന്നു.

ലാഭക്ഷമതയും മെച്ചപ്പെട്ടു; ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ നികുതിക്ക് ശേഷമുള്ള ലാഭം 2025 സാമ്പത്തിക വർഷത്തിൽ 16.9 ശതമാനവും 2025 സെപ്റ്റംബറിലെ കണക്കനുസരിച്ച് മുൻവർഷത്തെ അപേക്ഷിച്ച് 3.8 ശതമാനവും വർദ്ധിച്ചു. 2025 സെപ്റ്റംബറിൽ ഇക്വിറ്റിയിലുള്ള വരുമാനം 12.5 ശതമാനമായും ആസ്തിയിലുള്ള വരുമാനം 1.3 ശതമാനമായും രേഖപ്പെടുത്തി.

2026 സാമ്പത്തിക വർഷത്തിന്റെ തുടക്കത്തിൽ അല്പം കുറഞ്ഞതിന് ശേഷം വായ്പാ വളർച്ച വീണ്ടും വേഗത കൈവരിച്ചു. 2024 ഡിസംബറിലെ 11.2 ശതമാനവുമായി താരതമ്യം ചെയ്യുമ്പോൾ 2025 ഡിസംബറിൽ ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ വായ്പാ കുടിശ്ശിക 14.5 ശതമാനമായി (മുൻവർഷത്തെ അപേക്ഷിച്ച്) വർദ്ധിച്ചു. 2026 സാമ്പത്തിക വർഷത്തിലെ ബാങ്ക് വായ്പയുടെയും ഭക്ഷ്യേതര വായ്പയുടെയും ഏറ്റവും ഉയർന്ന വാർഷിക വളർച്ചാ നിരക്ക് 2025 ഡിസംബറിൽ രേഖപ്പെടുത്തി.

സൂക്ഷ്മ-ചെറുകിട-ഇടത്തരം സംരംഭങ്ങൾക്കുള്ള (MSME) വായ്പാ വളർച്ചാ കുതിപ്പ് തുടരുകയും അത് ശക്തമായി നിലനിൽക്കുകയും ചെയ്തു; 2025 നവംബറിൽ എംഎസ്എംഇ വായ്പകൾ 21.8% വിപുലീകരിക്കപ്പെട്ടു. ഈ മേഖലയ്ക്കുള്ളിൽ, സൂക്ഷ്മ-ചെറുകിട സംരംഭങ്ങൾ 2024 നവംബറിലെ 10.2 ശതമാനത്തിൽ നിന്ന് 2025 നവംബറിൽ 24.6 ശതമാനമായി (മുൻവർഷത്തെ അപേക്ഷിച്ച്) വളർച്ച രേഖപ്പെടുത്തി.

|

സാമ്പത്തിക ഉൾപ്പെടുത്തൽ സൂചകങ്ങൾ മെച്ചപ്പെടുത്തൽ

രാജ്യം സാമ്പത്തിക ഉൾപ്പെടുത്തൽ കൈവരിക്കുന്നതിലെ പുരോഗതി ആർബിഐയുടെ ഫിനാൻഷ്യൽ ഇൻക്ലൂഷൻ (FI) ഇൻഡക്സ് അളക്കുന്നു. ബാങ്കിംഗ്, നിക്ഷേപം, ഇൻഷുറൻസ്, തപാൽ, പെൻഷൻ മേഖലകളുമായി ബന്ധപ്പെട്ട 97 സൂചകങ്ങളെ ആക്സസ് (ലഭ്യത), ഉപയോഗം, ഗുണനിലവാരം എന്നിങ്ങനെ മൂന്ന് തലങ്ങളിലായി ഇത് വിശകലനം ചെയ്യുന്നു. ഈ അളവുകൾ എഫ്ഐ-ആക്സസ്, എഫ്ഐ-യൂസേജ്, എഫ്ഐ-ക്വാളിറ്റി എന്നീ മൂന്ന് ഉപ-സൂചികകളിലൂടെ പ്രതിനിധീകരിക്കുന്നു. ഇന്ത്യയുടെ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ സൂചിക 2024 മാർച്ചിലെ 64.2-ൽ നിന്ന് 2025 മാർച്ചിൽ 67.0 ആയി ഉയർന്നു.

|

മൂലധന വിപണികളും ഗാർഹിക സാമ്പത്തികവൽക്കരണവും

മൂലധന രൂപീകരണത്തിൽ മൂലധന വിപണികൾ കൂടുതൽ പങ്ക് വഹിച്ചു. 2026 സാമ്പത്തിക വർഷത്തിൽ (2025 ഡിസംബർ വരെ), പ്രാഥമിക വിപണികളിൽ നിന്നുള്ള ആകെ വിഭവസമാഹരണം 10.7 ലക്ഷം കോടി രൂപയായിരുന്നു. 2022 സാമ്പത്തിക വർഷം മുതൽ 2026 സാമ്പത്തിക വർഷം വരെ (2025 ഡിസംബർ വരെ) കഴിഞ്ഞ അഞ്ച് വർഷത്തിനിടയിൽ, ഇക്വിറ്റി, കടപ്പത്ര വിതരണങ്ങളിലൂടെ പ്രൈമറി വിപണികൾ മൊത്തം 53 ലക്ഷം കോടി രൂപ സമാഹരിച്ചു.

ഗാർഹിക സാമ്പത്തിക നിക്ഷേപങ്ങൾ മാർക്കറ്റ് അധിഷ്ഠിത നിക്ഷേപ പദ്ധതികളിലേക്ക് മാറുന്നത് തുടരുന്നു. ഇക്വിറ്റി ഉടമസ്ഥാവകാശത്തിൽ വ്യക്തിഗത നിക്ഷേപകരുടെ പങ്ക് 2025 സെപ്റ്റംബറോടെ 18.8 ശതമാനമായി വർദ്ധിച്ചു; 2020 ഏപ്രിലിനും 2025 സെപ്റ്റംബറിനും ഇടയിൽ ഗാർഹിക ഇക്വിറ്റി സമ്പത്ത് ഏകദേശം 53 ലക്ഷം കോടി രൂപ വർദ്ധിച്ചു. വാർഷിക ഗാർഹിക സാമ്പത്തിക സമ്പാദ്യത്തിൽ ഇക്വിറ്റിയുടെയും മ്യൂച്വൽ ഫണ്ടുകളുടെയും പങ്ക് 2012 സാമ്പത്തിക വർഷത്തിലെ ഏകദേശം 2 ശതമാനത്തിൽ നിന്ന് 2025 സാമ്പത്തിക വർഷത്തിൽ 15.2 ശതമാനത്തിലധികമായി ഉയർന്നു.

ഉപസംഹാരം

2026 സാമ്പത്തിക വർഷത്തിലെ മാക്രോ ഇക്കണോമിക് പ്രവണതകൾ സ്ഥിരതയോടൊപ്പം കുതിപ്പും പ്രകടമാക്കുന്ന ഒരു സമ്പദ്വ്യവസ്ഥയെയാണ് ചൂണ്ടിക്കാണിക്കുന്നത്. കൃഷി, വ്യവസായം, സേവനം എന്നീ മേഖലകളിൽ വളർച്ച വ്യാപകമായി തുടരുന്നു; അതേസമയം പണപ്പെരുപ്പം കുറയുകയും തൊഴിൽ വിപണി സൂചകങ്ങൾ ശക്തിപ്പെടുകയും ചെയ്തു. ബാഹ്യ മേഖലയിലെ മികച്ച പ്രകടനം, വർദ്ധിച്ചുവരുന്ന സേവന കയറ്റുമതി, മതിയായ വിദേശനാണ്യ ശേഖരം എന്നിവ ആഗോള ആഘാതങ്ങൾക്കെതിരെ പ്രതിരോധം നൽകുന്നു. മൂലധനച്ചെലവ് നിലനിർത്തിക്കൊണ്ടുതന്നെ ധനപരമായ ഏകീകരണം മുന്നേറി; സാമ്പത്തിക വ്യവസ്ഥ മികച്ച മൂലധന ശേഷിയുള്ളതും വായ്പാ വിപുലീകരണത്തിനും സാമ്പത്തിക ഉൾപ്പെടുത്തലിനും പിന്തുണ നൽകുന്നതുമായി തുടരുന്നു.

മൊത്തത്തിൽ, ഈ സംഭവവികാസങ്ങൾ സാമ്പത്തിക അടിത്തറ ശക്തിപ്പെടുന്നതിനെയും മാക്രോ ഇക്കണോമിക് സ്ഥിരത നിലനിർത്തിക്കൊണ്ട് വളർച്ച തുടരാനുള്ള മെച്ചപ്പെട്ട ശേഷിയെയും സൂചിപ്പിക്കുന്നു.

References:

Ministry of Finance:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219907®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219912®=3&lang=1

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap01.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap03.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap04.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap05.pdf

Ministry of Commerce & Industry:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2216458®=3&lang=1

Ministry of Statistics & Programme Implementation:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219602®=3&lang=2

Click here for pdf file.

***

SK

(Explainer ID: 157146)

आगंतुक पटल : 9

Provide suggestions / comments