Economy

आर्थिक सर्वेक्षण 2025-26

उच्च-वाढ आणि लवचिक अर्थव्यवस्थेच्या दिशेने वाटचाल

Posted On:

30 JAN 2026 3:13PM

नवी दिल्ली, 30 जानेवारी 2026

|

प्रमुख मुद्दे

- भारताची आर्थिक प्रगती शानदार राहिली असून वास्तविक जीडीपी वाढ आर्थिक वर्ष 2027 साठी 6.8 -7.2% राहण्याचा अंदाज

- चलनफुगवट्याचा दर ऐतिहासिक नीचांकावर, एप्रिल-डिसेंबर 2025 कालावधीत सरासरी 1.7%

- सर्व प्रमुख क्षेत्रांचे वाढीत योगदान, शेतीमुळे ग्रामीण मागणीत स्थैर्य, वस्तुनिर्माण क्षेत्राला गती आणि सेवा क्षेत्राचा विस्तार

- भारताची एकूण निर्यात विक्रमी स्तरावर,आर्थिक वर्ष 2025 मध्ये 825.3 अब्ज अमेरिकी डॉलर्सवर आणि आर्थिक वर्ष 2026 च्या पहिल्या सहामाहीत 418.5 अब्ज अमेरिकी डॉलर्सवर

- वित्तीय स्थिती बळकट, महसूल संकलनात वाढ, भांडवली खर्चात वाढ आणि पतमानांकनातल्या श्रेणी सुधारणेतून वाढीव विश्वासार्हता प्रतिबिंबित

- मौद्रिक स्थिती साहाय्यकारी, डिसेंबर 2025 मध्ये रेपो दर 5.25%

|

प्रास्ताविक

स्थिर व्यापक आर्थिक सिद्धांत, सातत्यपूर्ण धोरणात्मक पाठबळ आणि अर्थव्यवस्थेच्या सर्व क्षेत्रातली ठळक कामगिरी यांमुळे चांगली आर्थिक गती राखत भारताने वित्त वर्ष 26 मध्ये प्रवेश केला. आव्हानात्मक जागतिक स्थिती असूनही शानदार प्रगती, चलनफुगवट्याच्या दराचा ऐतिहासिक नीचांक, श्रम बाजारातून चांगले संकेत आणि बळकट बाह्य आणि वित्तीय सुरक्षा उपाय यासह अर्थव्यवस्था लवचिक राहिली आहे. समन्वित राजकोषीय, चलनविषयक आणि संरचनात्मक धोरणांनी गुंतवणूक, उपभोग आणि समावेशनाला समर्थन देत समष्टि आर्थिक स्थैर्य बळकट केले आहे.

उदयोन्मुख समष्टी आर्थिक स्थिती, अशा अर्थव्यवस्थेचे प्रतिबिंब आहे, जी आपल्या साधलेल्या प्रगतीला बळकटी देत असून दीर्घकालीन आणि सर्वसमावेशक विकासासाठी भक्कम पाया घालत आहे.

अर्थव्यवस्थेची स्थिती

वृद्धी : सकल देशांतर्गत उत्पादन आणि मागणीची स्थिती

मजबूत स्थूल-आर्थिक मूलभूत तत्त्वे आणि सर्वसमावेशक मागणीच्या गतीमुळे भारताची वृद्धी चांगली राहिली आहे. पहिल्या आगाऊ अंदाजानुसार, आर्थिक वर्ष 26 मध्ये वास्तविक सकल देशांतर्गत उत्पादन (जीडीपी) आणि एकूण मूल्यवर्धन (जीव्हीए) अनुक्रमे 7.4% आणि 7.3% दराने वाढण्याचा अंदाज आहे.

कृषी क्षेत्राच्या चांगल्या कामगिरीमुळे ग्रामीण उत्पन्न आणि उपभोग वाढला आहे, तर कर सुसूत्रीकरण उपायांमुळे शहरी मागणीत झालेली सुधारणा उपभोगाचा पाया रुंदावत असल्याचे दर्शवते. भारताची संभाव्य वाढ सुमारे 7% असल्याचा अंदाज आहे, आणि आर्थिक वर्ष 27 साठी वास्तविक सकल देशांतर्गत उत्पादनाची वाढ 6.8-7.2% च्या दरम्यान अपेक्षित आहे, जी आव्हानात्मक जागतिक परिस्थितीतही शाश्वत मध्यम-मुदतीच्या वाढीची क्षमता दर्शवते.

|

महागाईचा कल आणि भविष्यातल्या शक्यता

- ग्राहक किंमत निर्देशांक (सीपीआय) पद्धत सुरू झाल्यापासून आतापर्यंतचा सर्वात नीचांकी नोंदवण्यात आला आहे. एप्रिल-डिसेंबर 2025 या कालावधीत चलनफुगवट्याचा सरासरी दर 1.7% राहिला आहे. अन्न आणि इंधनाच्या किमतींमधील सामान्यतः घटते कल यासाठी कारणीभूत ठरल्याचे दिसते.

- प्रमुख उदयोन्मुख बाजारपेठा आणि विकसनशील अर्थव्यवस्थांमध्ये, भारताने 2024 च्या तुलनेत 2025 मध्ये महागाई दरात सर्वात मोठी घट नोंदवली आहे, जी सुमारे 1.8 टक्के गुणांची आहे.

-

- डिसेंबर 2025 मध्ये, चांगला खरीप हंगाम आणि रब्बीची चांगली पेरणी, यांमुळे भारतीय रिझर्व बँकेने आर्थिक वर्ष 26 साठी चलनफुगवट्याचा दर 2.6% वरून 2.0% पर्यंत राहण्याचा अंदाज व्यक्त केला. आंतरराष्ट्रीय नाणेनिधीने चलनफुगवट्याचा दर आर्थिक वर्ष 26 मध्ये 2.8% आणि आर्थिक वर्ष 27 मध्ये 4.0% राहण्याचा अंदाज वर्तवला आहे. आर्थिक वर्ष 27 च्या पहिल्या आणि दुसऱ्या तिमाहीसाठी चलनफुगवट्याचा दर सध्या अनुक्रमे 3.9 आणि 4% राहण्याचा भारतीय रिझर्व बँकेचा अंदाज आहे.

- भविष्याचा विचार करता अनुकूल पुरवठा स्थिती आणि जीएसटी दरांचे सुव्यवस्थीकरण हळूहळू लागू होऊन चलनफुगवट्याची स्थिती सौम्य राहण्याची शक्यता आहे.

|

विकासाचे क्षेत्रीय कारक

कृषी : ग्रामीण मागणीत स्थैर्य

कृषी आणि संबंधित उपक्रम ग्रामीण मागणी आणि उत्पन्नाची सुरक्षा प्रदान करून भारताच्या विकास चक्रात स्थिरीकरणाची भूमिका बजावत आहेत. आर्थिक वर्ष 2026 च्या पहिल्या सहामाहीत अनुकूल मान्सूनच्या पाठिंब्यामुळे, या क्षेत्रात आर्थिक वर्ष 26 मध्ये 3.1% वाढ अपेक्षित आहे. आर्थिक वर्ष 26 च्या पहिल्या सहामाहीत कृषी सकल मूल्यवर्धनामध्ये 3.6% वाढ झाली, जी आर्थिक वर्ष 2025 च्या पहिल्या सहामाहीत नोंदवलेल्या 2.7% वाढीपेक्षा जास्त आहे, हे सुधारलेल्या पीक उत्पादनाचे प्रतिबिंब आहे.

कृषी संलग्न गतिविधी, विशेषतः पशुधन आणि मत्स्यव्यवसाय, यांनी सुमारे 5–6% ची स्थिर वाढ दर्शविली आहे, ज्यामुळे लवचिकता आणि विविधीकरण साधता आले आहे. यातून कृषी संलग्न क्षेत्रांमध्ये तुलनेने स्थिर विस्ताराचे संकेत मिळतात.

उद्योग आणि वस्तुनिर्माण : वेगवान गती

आर्थिक वर्ष 26 मध्ये वेगवान औद्योगिक घडामोडींच्या नोंदीची अपेक्षा आहे. औद्योगिक क्षेत्राच्या वाढीचा दर आर्थिक वर्ष 25 मधील 5.9% वरून 6.2% वर पोहोचण्याचा अंदाज आहे. आर्थिक वर्ष 26 च्या पहिल्या सहामाहीत या क्षेत्राची वाढ 7.0% नोंदवली गेली, जी आर्थिक वर्ष 25 च्या पहिल्या सहामाहीतील 6.1% वाढीपेक्षा आणि कोविड-पूर्व काळातील 5.2% कलापेक्षा अधिक आहे.

वस्तुनिर्माण क्षेत्र वाढीचे प्रमुख इंजिन म्हणून उदयाला आले आहे. आर्थिक वर्ष 26 च्या पहिल्या तिमाहीत जीव्हीए वाढ 7.72% आणि दुसऱ्या तिमाहीत 9.13% राहिली असून संरचनात्मक सुधाराचे संकेत यातून मिळतात. सरकारने सुरू केलेल्या योजनांनी, विशेषतः 14 क्षेत्रांमधील उत्पादन-संलग्न प्रोत्साहन (पीएलआय) योजनांनी, उत्प्रेरकाची भूमिका बजावली आहे. या योजनांमुळे 2.0 लाख कोटी रुपयांपेक्षा जास्त प्रत्यक्ष गुंतवणूक आकर्षित झाली आहे, 18.7 लाख कोटी रुपयांपेक्षा जास्त अतिरिक्त उत्पादन/विक्री झाली आहे आणि सप्टेंबर 2025 पर्यंत 12.6 लाखांहून अधिक रोजगार निर्माण झाले आहेत.

देशाची नवोन्मेष परिसंस्थादेखील बळकट झाली आहे. भारत, जागतिक नवोन्मेष निर्देशांकात 2019 मध्ये 66 व्या स्थानी होता, तर 2025 मध्ये 38 व्या स्थानावर पोहोचला. यातून दीर्घकालीन वाढीमध्ये वस्तुनिर्माणप्रणीत नवोन्मेषाची भूमिका अधोरेखित होते.

सेवा क्षेत्र : विकासाचे प्रमुख इंजिन

आर्थिक वर्ष 2026 मध्ये सेवा क्षेत्राच्या वाढीचा अंदाज 9.1 % वर्तवण्यात आला आहे ही वाढ आर्थिक वर्ष 2025 मधील 7.2 %पेक्षा अधिक आहे. सेवा प्रणीत आणखी विस्ताराचे संकेत यातून मिळतात. सेवा क्षेत्राचा जीडीपीमधील वाटा वाढून आर्थिक वर्ष 2026 च्या पहिल्या तिमाहीत 53.6% राहिला, तर आर्थिक वर्ष 26 च्या पहिल्या आगाऊ अंदाजानुसार या क्षेत्राचा जीव्हीएमधील वाटा 56.4% या ऐतिहासिक उच्चांकावर पोहोचला. यातून आधुनिक, व्यापारयोग्य आणि डिजिटल स्वरूपात प्रदान केल्या जाणाऱ्या सेवांचे वाढते महत्त्व दिसून येते.

भारत आता जगातील सातवा सर्वात मोठा सेवा निर्यातदार देश असून जागतिक सेवा व्यापारातील त्याचा वाटा दुप्पट होऊन 2005 मधील 2% वरून 2024 मध्ये 4.3% झाला आहे. हे क्षेत्र परदेशी थेट गुंतवणुकीचे सर्वात मोठे प्राप्तकर्ता आहे. दुसऱ्या सहामाहीसाठीचे अप्रत्यक्ष अंदाज लवचिक देशांतर्गत मागणी आणि निर्यात गतिविधीतील स्थैर्य यामुळे सेवा क्षेत्राची गती कायम राहण्याचे संकेत देतात.

रोजगार आणि श्रम बाजारातील कल

आर्थिक विस्तारासोबतच भारताची श्रम बाजारपेठ लवचिकता दर्शवत आहे. आर्थिक वर्ष 26 च्या दुसऱ्या तिमाहीत (जुलै ते सप्टेंबर 2025) एकूण रोजगार 56.2 कोटी व्यक्ती (15 वर्षे आणि त्याहून अधिक वयाचे) इतका होता, जो आर्थिक वर्ष 26 च्या पहिल्या तिमाहीच्या (एप्रिल ते जून 2025) तुलनेत अंदाजे 8.7 लाख नवीन रोजगारांची निर्मिती दर्शवतो.

नियत श्रम दल सर्वेक्षणानुसार (पीएलएफएस) प्रमुख श्रम निर्देशांक रोजगाराची स्थिती मजबूत असल्याचे संकेत देतात.

- 15 वर्षे आणि त्याहून अधिक वयाच्या व्यक्तींसाठी श्रम दल सहभाग दर (एलएफपीआर) डिसेंबर 2025 मध्ये वाढून 56.1% झाला.

- महिलांचा श्रम दल सहभाग दर ( एलएफपीआर ) वाढून 35.3% झाला, जो वाढता सहभाग आणि सुधारित समावेश दर्शवतो.

- कामगार-लोकसंख्या गुणोत्तर (डब्ल्यूपीआर) वाढून 53.4% झाले, जे स्थिर रोजगार निर्मिती दर्शवते.

- बेरोजगारीचा दर खाली येऊन डिसेंबर 2025 मध्ये 4.8% वर आला आणि त्याची घसरणीचा कल कायम राहिला.

वार्षिक उद्योग सर्वेक्षण (एएसआय) आर्थिक वर्ष 24 ने संघटित वस्तुनिर्माण क्षेत्राची ताकद अधोरेखित केली आहे, ज्यात रोजगारात वार्षिक 6% वाढ झाली असून आर्थिक वर्ष 23 च्या तुलनेत 10 लाखांहून अधिक नवीन नोकऱ्यांची भर पडली आहे.

2026 पर्यंत, ई-श्रम पोर्टलवर 31 कोटींहून अधिक असंघटित कामगारांची नोंदणी झाली आहे. एकूण नोंदणी केलेल्यांपैकी 54% पेक्षा जास्त महिला असून लिंग-केंद्रित कल्याणकारी योजनांची व्याप्ती लक्षणीयरीत्या वाढली आहे. नॅशनल करिअर सर्व्हिस प्लॅटफॉर्म एक प्रमुख श्रम बाजार मध्यस्थ म्हणून उदयास आला आहे. यावर 5.9 कोटींहून अधिक नोकरी शोधणारे आणि 53 लाख नोकरी देणारे नोंदणीकृत आहेत आणि विविध क्षेत्रांमध्ये अंदाजे 8 कोटी रिक्त पदे आहेत. आर्थिक वर्ष 23 च्या तुलनेत आर्थिक वर्ष 24 मध्ये नोकरीच्या रिक्त जागांमध्ये 200% पेक्षा जास्त वाढ नोंदवली गेली.

व्यापार कामगिरी : निर्यात बळकटीकरण आणि सेवा क्षेत्राची ताकद

सेवा निर्यातीतील जोरदार वाढ आणि पेट्रोलियम तसेच रत्ने आणि आभूषणे यांव्यतिरिक्त निर्यातीतील सातत्यपूर्ण गतीमुळे भारताची एकूण निर्यात आर्थिक वर्ष 25 मध्ये 825.3 अब्ज डॉलर्स आणि आर्थिक वर्ष 26 च्या पहिल्या सहामाहीत 418.5 अब्ज डॉलर्सच्या विक्रमी पातळीवर पोहोचली.

विविधीकरण आणि सेवा क्षेत्रप्रणीत जोमदार वाढीमुळे जागतिक व्यापारात भारताचे एकात्मीकरण अधिक घट्ट होत आहे. जागतिक वस्तू निर्यातीमध्ये भारताचा वाटा वाढून 2005 मधील 1% वरून 2024 मध्ये 1.8%पर्यंत पोहोचला आहे.

यूएनसीटीएडीच्या व्यापार आणि विकास अहवाल 2025 नुसार व्यापार भागीदारीच्या विविधता निर्देशांकाच्या बाबतीत भारत, चीन आणि संयुक्त अरब अमिरातीनंतर, ग्लोबल साउथ देशांमध्ये तिसऱ्या क्रमांकावर आहे. भारताचा 3.2 हा गुण निर्देशांक ग्लोबल नॉर्थमधील सर्व देशांपेक्षा जास्त आहे, जो शुल्कविषयक अनिश्चितता आणि इतर उदयोन्मुख आव्हानांसमोर भारताची टिकून राहण्याची क्षमता अधोरेखित करतो.

सेवा निर्यात हे विकासाचे एक प्रमुख इंजिन म्हणून उदयास आले असून आर्थिक वर्ष 25 मध्ये ती 387.5 अब्ज अमेरिकी डॉलर्सच्या विक्रमी उच्चांकावर पोहोचली आणि वर्ष आधारे यात 13.6% ची दमदार वाढ नोंदवली. या कामगिरीमुळे तंत्रज्ञान, व्यवसाय आणि व्यावसायिक सेवांसाठी जागतिक केंद्र म्हणून भारताचे स्थान अधिक मजबूत झाले, तसेच माहिती तंत्रज्ञान, वित्तीय आणि ज्ञान-आधारित क्षेत्रांमध्ये मागणी वाढली.

बाह्य आर्थिक आधार मजबूत राहिले. 16 जानेवारी 2026 पर्यंत परकीय चलन साठा 701.4 अब्ज डॉलर्स होता, जो सुमारे 11 महिन्यांच्या आयातीसाठी पुरेसा होता आणि बाह्य कर्जाच्या 94% पेक्षा जास्त भाग व्यापत होता. यामुळे बाह्य धक्क्यांना तोंड देण्याची भारताची क्षमता अधिक बळकट झाली.

आर्थिक वर्ष 25 मध्ये भारत हा जगातील सर्वाधिक परकीय चलन मिळवणारा देश राहिला आणि परकीय चलनाचा ओघ 135.4 अब्ज अमेरिकी डॉलर्सवर पोहोचला, ज्यामुळे चालू खात्याला महत्त्वपूर्ण आधार मिळाला. विशेष म्हणजे, प्रगत अर्थव्यवस्थांमधून येणाऱ्या परकीय चलनाचा वाटा वाढला, जो जागतिक श्रम बाजारात कुशल आणि व्यावसायिक भारतीय कामगारांचे वाढते योगदानाला दर्शवतो.

औद्योगिक उत्पादन: आयआयपी आणि प्रमुख क्षेत्रांची कामगिरी

डिसेंबर 2025 मध्ये औद्योगिक घडामोडींनी आणखी वेग घेतला, ज्याचे प्रतिबिंब औद्योगिक उत्पादन निर्देशांक (आयआयपी) आणि आठ प्रमुख उद्योगांच्या निर्देशांकामध्ये (आयसीआय) दिसून आलेल्या सर्वसमावेशक सुधारणेमध्ये उमटले.

आठ प्रमुख उद्योगांचा एकत्रित निर्देशांक (आयसीआय) कोळसा, कच्चे तेल, नैसर्गिक वायू, रिफायनरी उत्पादने, खते, पोलाद, सिमेंट आणि वीज या आठ प्रमुख क्षेत्रांमधील उत्पादनाच्या वैयक्तिक आणि एकत्रित कामगिरीचे मापन करतो. हा औद्योगिक कामगिरीचा एक प्रमुख सूचक म्हणून काम करतो आणि आयआयपीच्या एकूण भारामध्ये याचा 40.27% वाटा आहे.

नोव्हेंबर 2025 मध्ये 7.2% (आरई) इतक्या दमदार वाढीनंतर, डिसेंबर 2025 मध्ये औद्योगिक उत्पादन निर्देशांक (आयआयपी) 7.8% ने वाढला, जो गेल्या दोन वर्षांहून अधिक कालावधीतील त्याची सर्वोच्च पातळी आहे. क्षेत्रनिहाय पाहता, उत्पादन क्षेत्र वाढीचा प्रमुख चालक राहिला असून त्यात 8.1% वाढ झाली, तर खाणकाम आणि वीज क्षेत्रांमध्ये अनुक्रमे 6.8% आणि 6.3% वाढ नोंदवली.

उत्पादन क्षेत्राच्या आत, तंत्रज्ञान आणि गतिशीलतेशी संबंधित विभागांमध्ये दमदार कामगिरी दिसून आली, ज्यामध्ये पुढील क्षेत्रांमध्ये लक्षणीय वाढ नोंदवली गेली:

- संगणक, इलेक्ट्रॉनिक आणि ऑप्टिकल उत्पादने (34.9%)

- मोटार वाहने, ट्रेलर्स आणि सेमी-ट्रेलर्स (33.5%)

- इतर परिवहन उपकरणे (25.1%)

कोअर/महत्वाच्याक्षेत्राच्या आघाडीवर, बांधकाम आणि पायाभूत सुविधा-संबंधित उपक्रमांमधील सातत्यपूर्ण मागणी दर्शवित, सिमेंट उत्पादनात वर्ष-दर-वर्ष 13.5% इतकी चांगली वाढ झाली, त्यानंतर पोलाद क्षेत्रात 6.9% वाढ नोंदवली गेली. याशिवाय, वीज (5.3%), खते (4.1%) आणि कोळसा (3.6%) यांसह इतर कोअर/महत्वाच्या क्षेत्रांनीही सकारात्मक वाढ दर्शवली, ज्यामुळे ऊर्जा आणि इनपुट-आधारित उद्योगांमधील पुनरुज्जीवन अधिक बळकट झाले.

एकूणच, आयआयपी आणि आयसीआय मधील समन्वयित सुधारणा औद्योगिक पायाभूत घटक अधिक बळकट होत असल्याचे दर्शवते. पायाभूत सुविधा खर्च, मजबूत देशांतर्गत मागणी आणि कोअर तसेच उत्पादन क्षेत्रांतील सातत्यपूर्ण विस्तार यांच्या पाठबळामुळे ही मजबुती दिसून येते.Fiscal Development

भक्कम वित्तीय विश्वासार्हता आणि रेटिंग उन्नती

सरकारकडून करण्यात आलेल्या सावध वित्तीय व्यवस्थापनामुळे भारताच्या व्यापक आर्थिक आणि वित्तीय चौकटीवरील विश्वासार्हता वाढली असून गुंतवणूकदारांचा आत्मविश्वासही मजबूत झाला आहे. परिणामी, 2025 मध्ये मॉर्निंग स्टार डीबीआरएस, एसअँडपी ग्लोबल रेटिंग आणि रेटिंग अँड इनवेसटमेंट इन्फॉर्मेशन (आर अँड आय), इंक.. यांनी भारताच्या सार्वभौम क्रेडिट रेटिंगमध्ये तीन वेळा सुधारणा केली आहे.

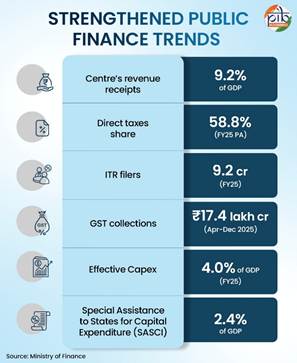

केंद्राच्या महसूल प्राप्तींमध्ये सुधारणा

केंद्राच्या महसूल प्राप्ती आर्थिक वर्ष 2016 –आर्थिक वर्ष 2020 दरम्यान जीडीपी च्या सरासरी सुमारे 8.5% वरून एफवाय25 (पीए)मध्ये जीडीपी च्या 9.2% पर्यंत वाढल्या आहेत. ही सुधारणा प्रामुख्याने महामारीपूर्व काळातील जीडीपी च्या सुमारे 2.4% वरून महामारीनंतर सुमारे 3.3% पर्यंत वाढलेल्या मजबूत गैर-कॉर्पोरेट करसंकलनामुळे झाली आहे.

थेट कर आधाराचा/ टॅक्स बेसचा विस्तार

एकूण करांमधील थेट करांचा वाटा महामारीपूर्व काळातील 51.9% वरून महामारीनंतर 55.5% पर्यंत वाढला असून आर्थिक वर्ष 25 (पीए) मध्ये तो 58.8% वर पोहोचला आहे. दरम्यान, थेट करांचा आधार सातत्याने विस्तारला असून, उत्पन्नकर विवरणपत्रांची संख्या आर्थिक वर्ष 22 मधील 6.9 कोटींवरून आर्थिक वर्ष 25 मध्ये 9.2 कोटींवर पोहोचली आहे. यावरून कर पालनात सुधारणा, कर प्रशासनात तंत्रज्ञानाचा वाढता वापर आणि उत्पन्न वाढीसोबत अधिक व्यक्ती कर जाळ्यात सामील होत असल्याचे दिसून येते.

जीएसटी कामगिरी आणि व्यवहार क्रियाकलाप

एप्रिल–डिसेंबर 2025 या कालावधीत एकूण जीएसटी (GST) संकलन ₹17.4 लाख कोटी इतके राहिले, ज्यात वर्ष-दर-वर्ष 6.7% वाढ नोंदवली गेली असून नाममात्र जीडीपी वाढीच्या परिस्थितीशी ते साधारणपणे सुसंगत आहे. उच्च वारंवारतेचे निर्देशक व्यवहारांमध्ये मजबूत हालचाल दर्शवतात; याच कालावधीत एकत्रित ई-वे बिलांची संख्या वर्ष-दर-वर्ष 21% ने वाढली आहे.

प्रभावी भांडवली खर्चात वाढ

सरकारचा प्रभावी भांडवली खर्च महामारीपूर्व काळातील जीडीपी च्या सरासरी 2.7% वरून महामारीनंतर सुमारे 3.9% पर्यंत वाढला असून, आर्थिक वर्ष 25 मध्ये तो पुढे वाढून जीडीपी च्या 4% वर पोहोचला आहे.

राज्यांच्या भांडवली खर्चाला सहाय्य (एसएएससीआय)

भांडवली खर्चासाठी राज्यांना विशेष सहाय्य (एसएएससीआय) या योजनेंतर्गत, केंद्र सरकारने राज्यांना आर्थिक वर्ष 25 मध्ये सकल देशांतर्गत उत्पादनाच्या (जीडीपी) सुमारे 2.4 % इतका भांडवली खर्च कायम ठेवण्यासाठी प्रोत्साहन दिले आहे.

राज्य सरकारांच्या वित्तीय तुटीतील प्रवृत्ती

महामारीनंतरच्या काळात राज्य सरकारांची एकत्रित वित्तीय तूट जीडीपी च्या सुमारे 2.8% वर स्थिर राहिली, जी महामारीपूर्व पातळीशी साधारणपणे सुसंगत आहे. मात्र, अलीकडील वर्षांत राज्यांच्या वित्तीय स्थितीवरील वाढत्या ताणाचे प्रतिबिंब म्हणून आर्थिक वर्ष 25 मध्ये ही तूट वाढून जीडीपी च्या 3.2% वर पोहोचली आहे.

सामान्य सरकारी कर्ज गुणोत्तरात घट

सार्वजनिक गुंतवणुकीची उच्च पातळी कायम ठेवत असतानाच, भारताने 2020 पासून सामान्य सरकारी कर्ज-ते-जीडीपी गुणोत्तरात सुमारे 7.1 टक्के अंकांची घट साध्य केली आहे.

संतुलित आर्थिक परिसंस्था

जागतिक वित्तीय बाजारांमधील वाढत्या अनिश्चिततेच्या पार्श्वभूमीवर, आर्थिक वर्ष 2026 (एप्रिल-डिसेंबर 2025 ) दरम्यान भारताच्या मौद्रिक आणि वित्तीय क्षेत्रांनी दमदार कामगिरी केली आहे. अधिकाधिक विखंडित होत असलेल्या जागतिक वित्तीय वातावरणात, भारताची नियामक चौकट, संस्थात्मक लवचिकता आणि देशांतर्गत वित्तीय माध्यमांवरील वाढत्या अवलंबित्वानं स्थिरीकरणाची भूमिका बजावली आहे. मजबूत मौद्रिक व्यवस्थापन आणि विविध माध्यमांमधील वित्तीय मध्यस्थीच्या पाठिंब्यामुळे, भारत स्थिर राहिला आहे आणि आर्थिक धक्क्यांपासून सुरक्षित राहिला आहे.

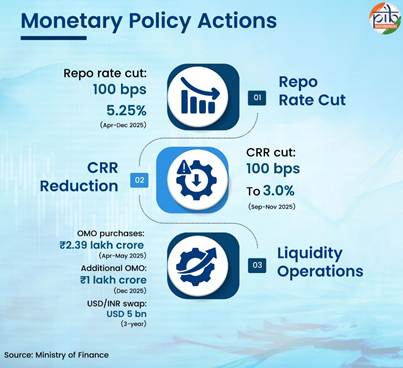

मौद्रिक धोरणात्मक कृती आणि तरलता व्यवस्थापन

विकसित होत असलेल्या स्थूल आर्थिक आणि वित्तीय घडामोडींच्या प्रतिसादात, भारतीय रिझर्व्ह बँकेच्या (आरबीआय) मौद्रिक धोरण समितीने एप्रिल ते डिसेंबर 2025 दरम्यान रेपो दरात एकूण 100 बेसिस पॉइंट्सची कपात केली, जो सध्या 5.25 % आहे. या कपातीचा उद्देश पतपुरवठा, गुंतवणूक आणि एकूण आर्थिक क्रियाकलापांना चालना देणे हा आहे.

धोरणात्मक दरकपातीला पूरक म्हणून, आरबीआयने सप्टेंबर–नोव्हेंबर 2025 दरम्यान रोख राखीव प्रमाण (सीआरआर) 100 बेसिस पॉइंट्सने कमी करून 3.0% केले. यासोबतच, एप्रिल–मे 2025 दरम्यान खुल्या बाजार व्यवहारांद्वारे (ओएमओ) ₹2.39 लाख कोटी इतकी दीर्घकालीन तरलता आरबीआयने प्रणालीत प्रवाहित केली. त्यानंतर डिसेंबर 2025 मध्ये ₹1 लाख कोटींची अतिरिक्त ओएमओ खरेदी तसेच यूएसडी 5 बिलियन चा 3-वर्षीय यूएसडी /आयएनआर खरेदी-विक्री अदलाबदल करण्यात आला. परिणामी, प्रणालीतील तरलता अधिशेषात राहिली असून आर्थिक वर्ष 26 मध्ये (8 जानेवारी 2026 पर्यंत) सरासरी ₹1.89 लाख कोटी इतकी होती, जी आर्थिक वर्ष 25 मधील ₹1,605 कोटींच्या तुलनेत लक्षणीयरीत्या अधिक आहे.

मौद्रिक समुच्चय आणि पत हस्तांतरण

डिसेंबर 2024 मधील 4.9% च्या तुलनेत डिसेंबर 2025 पर्यंत राखीव निधीची वाढ 2.9% पर्यंत कमी झाली असली तरी, सीआरआर-समायोजित वाढ मागील वर्षाच्या 6.2% च्या तुलनेत 9.4% होती. हा कल मौद्रिक धोरणाच्या विस्तारवादी भूमिकेचे प्रतिबिंब दर्शवतो.

त्याच कालावधीत, व्यापक निधीची वाढ मागील वर्षाच्या 9% च्या तुलनेत 12.1% पर्यंत वाढली, हे दर्शवते की बँकांनी सीआरआर कपातीमुळे उपलब्ध झालेल्या तरलतेचा प्रभावीपणे वापर केला. हा कल प्रामुख्याने बँकांमधील एकूण ठेवींच्या वाढीमुळे प्रेरित आहे, ज्या व्यापक निधीचा सर्वात मोठा घटक आहेत.

मनी मल्टिप्लायर मागील वर्षाच्या 5.70 वरून डिसेंबर 2025 मध्ये 6.21 पर्यंत वाढला, हे बँकिंग प्रणालीद्वारे सुधारलेल्या वित्तीय मध्यस्थीचे संकेत देते, ज्यामुळे पुरेशी प्रणालीगत तरलता सुनिश्चित होते.

बँकिंग सेक्टरची कामगिरी आणि कर्जाची गती

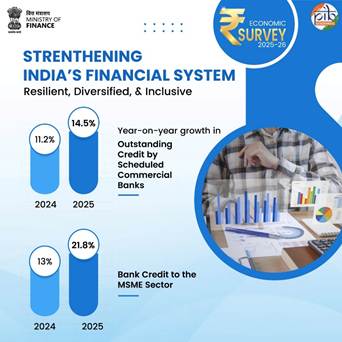

आर्थिक वर्ष 26 मध्ये बँकिंग सेक्टर अधिक बळकट झाला कारण ग्रॉस नॉन-परफॉर्मिंग ॲसेट्स (जीएनपीए) चे प्रमाण बहु-दशकीय कमी पातळीवर गेले आणि नेट एनपीए नोंदविलेल्या सर्वात कमी पातळ्यांवर पोहोचले. नियोजित व्यावसायिक बँकांचा (एससीबी) भांडवल-तेजोखिम-आधारित संपत्ती अनुपात (सीआरएआर)सप्टेंबर 2025 पर्यंत 17.2% वर मजबूत राहिला.

नफा क्षमता सुधरली; एससीबी चा करानंतर नफा आर्थिक वर्ष 25 मध्ये 16.9% ने वाढला आणि सप्टेंबर 2025 पर्यंत वर्षानुवर्ष 3.8% ने वाढला. इक्विटीवर परतावा (आरओई) 12.5% आणि संपत्तीवर परतावा (आरओए)1.3% सप्टेंबर 2025 मध्ये होता.

कर्ज वाढ, जी आर्थिक वर्ष 26 मध्ये सुरुवातीला मंदावली होती, पुन्हा गती मिळवू लागली. SCBs कडून एकूण कर्ज डिसेंबर 2025 मध्ये 14.5% इयर ऑन इयर पर्यंत वाढले, जे डिसेंबर 2024 मध्ये 11.2% होते. डिसेंबर 2025 हे आर्थिक वर्ष 26 मध्ये बँक कर्ज आणि नॉन-फूड कर्जासाठी उच्चतम इयर ऑन इयर वाढीचे दर होते.

एमएसएमई कर्ज वाढीला देखील गती मिळाली आणि ती मजबूत राहिली, नोव्हेंबर 2025 मध्ये एमएसएमई कर्ज 21.8% ने वाढले. या क्षेत्रात, मायक्रो आणि लहान उद्योगांची वाढ नोव्हेंबर 2025 मध्ये 24.6% (इयर ऑन इयर) होती, नोव्हेंबर 2024 मध्ये ही वाढ 10.2% होती.

|

आर्थिक समावेशाचे सुधारत जाणारे निर्देशांक

- आरबीआयचा फाइनान्शियल इन्क्लूजन (एफआय) इंडेक्स देशातील आर्थिक समावेश साध्य करण्याच्या प्रगतीचे मापन करतो. हा इंडेक्स बँकिंग, गुंतवणूक, विमा, पोस्टल आणि पेन्शन क्षेत्राशी संबंधित 97 संकेतक यांचा डेटा तीन परिमाणांमध्ये टिपतो: प्रवेश (access), वापर (usage), आणि गुणवत्ता. या परिमाणांचे प्रतिनिधित्व तीन उप-इंडेक्सद्वारे केले जाते: एफआय-ॲक्सेस, एफआय-वापर आणि FI-quality.

- भारताचा फाइनान्शियल इन्क्लूजन इंडेक्स मार्च 2024 मध्ये 64.2 वरून मार्च 2025 मध्ये 67.0 वर वाढला.

|

भांडवली बाजार आणि कौटुंबिक वित्तीयकरण

भांडवली बाजारपेठेचा भांडवल निर्मितीमध्ये महत्त्वपूर्ण वाटा वाढत आहे. आर्थिक वर्ष 26 दरम्यान (डिसेंबर 2025 पर्यंत) प्राथमिक बाजारातून एकूण संसाधन संकलन ₹10.7 लाख कोटी इतके झाले. गेल्या पाच वर्षांत, आर्थिक वर्ष 22 ते आर्थिक वर्ष 26 (डिसेंबर 2025 पर्यंत), प्राथमिक बाजारातून इक्विटी आणि कर्ज जारी करून एकूण ₹53 लाख कोटी संकलित झाले.

घरगुती आर्थिक बचत बाजाराशी संबंधित साधनांकडे वळत राहिली. व्यक्तीगत गुंतवणूकदारांचा इक्विटी मालकीतील वाटा सप्टेंबर 2025 पर्यंत 18.8% वर पोहोचला, आणि एप्रिल 2020 ते सप्टेंबर 2025 दरम्यान घरगुती इक्विटी संपत्ती सुमारे ₹53 लाख कोटी ने वाढली. वार्षिक घरगुती आर्थिक बचतीत इक्विटी आणि म्युच्युअल फंडचा हिस्सा आर्थिक वर्ष 12मध्ये सुमारे 2% वरून आर्थिक वर्ष 25 मध्ये 15.2% पेक्षा जास्त झाला.

निष्कर्ष

आर्थिक वर्ष 26 मधील मॅक्रोइकॉनॉमिक ट्रेंड्स सूचित करतात की अर्थव्यवस्था स्थिरतेसह गतीशील आहे. शेती, उद्योग, आणि सेवा क्षेत्रातील वाढ सर्वसमावेशक आहे, तर महागाई नियंत्रित झाली आहे आणि कामगार बाजाराच्या निर्देशकांमध्ये सुधारणा झाली आहे. बाह्य क्षेत्राची कामगिरी, सेवा निर्यातींची वाढ आणि पुरेशी विदेशी चलन राखीव अर्थव्यवस्थेला जागतिक धक्क्यांविरुद्ध स्थिरता प्रदान करतात. आर्थिक समेकन सुरू असूनही भांडवली खर्च चालू आहे, आणि आर्थिक प्रणाली चांगल्या भांडवलयुक्त असून कर्जवाढीला आणि आर्थिक समावेशाला पाठिंबा देत आहे.

ही सर्व घडामोडी अर्थव्यवस्थेच्या मूलभूत घटकांना बळकटी देतात आणि स्थिरतेसह वाढ टिकवण्याची क्षमता सुधारतात.

संदर्भ

Ministry of Finance

Ministry of Commerce & Industry:

Ministry of Statistics & Programme Implementation:

आर्थिक सर्वेक्षण 2025-26

* * *

नेहा कुलकर्णी/सोनाली काकडे/हेमांगी कुलकर्णी/दर्शना राणे

(Explainer ID: 157142)

आगंतुक पटल : 32

Provide suggestions / comments