Economy

आर्थिक समीक्षा 2025-26

तेज विकास और लचीली अर्थव्यवस्था की ओर अग्रसर भारत

Posted On:

30 JAN 2026 3:13PM

|

मुख्य बिंदु

- भारत की आर्थिक प्रगति शानदार बनी हुई है, वित्त वर्ष 2027 के लिए वास्तविक जीडीपी बढ़ोतरी 6.8-7.2% के बीच रहने का अनुमान है।

- महंगाई ऐतिहासिक रूप से निचले स्तर पर आ गई है, जो अप्रैल-दिसंबर 2025 के दौरान औसतन 1.7% रही।

- सभी प्रमुख क्षेत्रों ने प्रगति में योगदान दिया, जिसमें कृषि ने ग्रामीण मांग को स्थिर किया, मैन्युफैक्चरिंग क्षेत्र ने तेजी पकड़ी और सेवा क्षेत्र विस्तार में सबसे आगे रहा

- वित्त वर्ष 2025 में भारत का कुल निर्यात उच्चतम स्तर पर पहुंचकर 825.3 बिलियन अमेरिकी डॉलर और वित्त वर्ष 2026 की पहली छमाही में 418.5 बिलियन अमेरिकी डॉलर तक पहुंच गया।

- राजकोषीय स्थिति में मजबूती, राजस्व में सुधार, पूंजीगत खर्च में बढ़ोतरी और सॉवरेन रेटिंग बेहतर होने से भरोसा बढ़ा।

- मौद्रिक परिस्थितियां अनुकूल हुईं, दिसंबर 2025 तक रेपो दर 5.25% पर रही।

|

भारत स्थिर व्यापक आर्थिक सिद्धांतों, लगातार नीतिगत सहयोग और व्यापक क्षेत्रीय प्रदर्शन की मदद से मजबूत आर्थिक गति के साथ वित्त वर्ष 2026 में पहुंचा। चुनौती भरे वैश्विक वातावरण के बावजूद, शानदार प्रगति, ऐतिहासिक रूप से कम महंगाई, बेहतर श्रम बाजार संकेतकों और मजबूत बाहरी और वित्तीय सुरक्षा उपायों के साथ भारत की अर्थव्यवस्था लचीली बनी हुई है। समन्वित राजकोषीय, मौद्रिक और संरचनात्मक नीतियों ने निवेश, खपत और समावेशन के सहयोग ने व्यापक आर्थिक स्थिरता को मजबूत किया है।

उभरता हुआ व्यापक आर्थिक माहौल एक ऐसी अर्थव्यवस्था को दर्शाता है, जो अपने लाभों को सुनिश्चित कर रही है और साथ ही लगातार समावेशी विकास के लिए आधार को मजबूत बना रही है।

विकास का आउटलुक: जीडीपी और मांग की स्थिति

मजबूत व्यापक आर्थिक सिद्धांतों और बढ़ती मांग के चलते भारत का विकास दृष्टिकोण मजबूत बना हुआ है। पहले अग्रिम अनुमानों के मुताबिक, वित्त वर्ष 2026 में वास्तविक जीडीपी और सकल मूल्य वर्धित (जीवीए) में क्रमशः 7.4% और 7.3% की बढ़ोतरी का अनुमान है।

कृषि क्षेत्र के मजबूत प्रदर्शन ने ग्रामीण आय और खपत को प्रोत्साहन दिया है, जबकि टैक्स के सुव्यवस्थीकरण से शहरी मांग में सुधार हुआ है, बढ़ते खपत आधार के संकेत देता है। भारत की विकास दर का अनुमान लगभग 7% है, वित्त वर्ष 2027 के लिए वास्तविक जीडीपी में 6.8-7.2% के बीच बढ़ोतरी होने का अनुमान है, जो चुनौती भरे वैश्विक माहौल के बीच लगातार मध्यमकालिक विकास क्षमता को प्रतिबिंबित करता है।

|

महंगाई पर रुझान और भविष्य की संभावनाएं

भारत में सीपीआई सीरीज की शुरुआत के बाद से सबसे कम महंगाई दर दर्ज की गई है। अप्रैल-दिसंबर 2025 के दौरान औसत शीर्ष महंगाई दर 1.7% रही, जिसकी मुख्य वजह खाद्य और ईंधन की कीमतों में सामान्य रूप से गिरावट का रुझान रहना है।

प्रमुख उभरते बाजारों और विकासशील अर्थव्यवस्थाओं (ईएमडीई) में, भारत ने 2024 की तुलना में 2025 में शीर्ष मुद्रास्फीति में सबसे तेज गिरावट दर्ज की है, जो लगभग 1.8 प्रतिशत रही।

दिसंबर 2025 में, आरबीआई ने खरीफ की अच्छी फसल और रबी की अच्छी बुवाई के चलते वित्त वर्ष 2026 के लिए अपने मुद्रास्फीति पूर्वानुमान को 2.6% से घटाकर 2.0% कर दिया। आईएमएफ ने वित्त वर्ष 2026 में मुद्रास्फीति 2.8% और वित्त वर्ष 2027 में 4.0% रहने का अनुमान जताया है। वर्तमान में, आरबीआई का वित्त वर्ष 2027 की पहली और दूसरी तिमाही के लिए शीर्ष मुद्रास्फीति का पूर्वानुमान क्रमशः 3.9% और 4% है।

भविष्य की ओर देखें तो, आपूर्ति की अनुकूल परिस्थितियों और जीएसटी दर के सुव्यवस्थीकरण के धीरे-धीरे लागू होने से मुद्रास्फीति का आउटलुक अनुकूल बना हुआ है।

|

- कृषि: ग्रामीण मांग में स्थिरता

कृषि और इससे संबंधित गतिविधियां ग्रामीण मांग और आय सुरक्षा को सहयोग देकर भारत के विकास चक्र में स्थिरता लाने में महत्वपूर्ण भूमिका निभा रही हैं। वित्त वर्ष 2026 की पहली छमाही में अनुकूल मॉनसून की मदद से इस क्षेत्र में वित्त वर्ष 2026 के लिए 3.1% की बढ़ोतरी का अनुमान है। वित्त वर्ष 2026 की पहली छमाही में कृषि सकल बाजार मूल्य (जीवीएसी) में 3.6% की बढ़ोतरी हुई, जो वित्त वर्ष 2025 की पहली छमाही में दर्ज 2.7% की बढ़ोतरी से अधिक है, और फसलों के बेहतर प्रदर्शन को दर्शाती है।

संबंधित गतिविधियों, खास तौर पर पशुधन और मत्स्य पालन में लगभग 5-6% की स्थिर बढ़ोतरी देखी गई है, जो इससे जुड़े क्षेत्रों में अपेक्षाकृत स्थिर विस्तार को दर्शाते हुए लचीलापन और विविधीकरण प्रदान करती है।

- उद्योग और मैन्युफैक्चरिंग: गति में तेजी

वित्त वर्ष 2026 में औद्योगिक गतिविधियों में तेजी आने की उम्मीद है, औद्योगिक क्षेत्र में वित्त वर्ष 2025 में 5.9% की तुलना में 6.2% की बढ़ोतरी का अनुमान है। वित्त वर्ष 2026 की पहली छमाही में इस क्षेत्र ने 7.0% की तेजी दर्ज की, जो वित्त वर्ष 2025 की पहली छमाही की 6.1% की तेजी और कोविड-पूर्व के 5.2% के रुझान से अधिक है।

मैन्युफैक्चरिंग एक प्रमुख विकास इंजन के तौर पर उभरा है, वित्त वर्ष 2026 की पहली तिमाही में जीवीए में कुल बढ़ोतरी 7.72% और दूसरी तिमाही में 9.13% तक पहुंच गई है, जो संरचनात्मक सुधार का संकेत है। सरकार की ओर से शुरू की गई पहलों, विशेष रूप से 14 क्षेत्रों में उत्पादन संबंधी प्रोत्साहन (पीएलआई) योजनाओं ने उत्प्रेरक की भूमिका निभाई है, से ₹2 लाख करोड़ रुपये से अधिक का निवेश आकर्षित हुआ, 18.7 लाख करोड़ रुपये से अधिक का अतिरिक्त उत्पादन/ बिक्री हुई और सितंबर 2025 तक 12.6 लाख से अधिक रोजगार निर्मित हुए हैं।

भारत का नवाचार इकोसिस्टम भी मजबूत हुआ है, देश का वैश्विक नवाचार सूचकांक रैंकिंग 2019 में 66वें स्थान से सुधरकर 2025 में 38वें स्थान पर पहुंच गया है, जो दीर्घकालिक प्रगति में मैन्युफैक्चरिंग-आधारित नवाचार की भूमिका को मजबूत करता है।

- सेवाएं: विकास का प्रमुख इंजन

सेवा क्षेत्र में वित्त वर्ष 2026 में 9.1% की बढ़ोतरी का अनुमान है, जो वित्त वर्ष 2025 के 7.2% से अधिक है। यह सेवाओं के नेतृत्व वाले विस्तार में और तेजी का संकेत देता है। वित्त वर्ष 2026 की पहली छमाही में जीडीपी में सेवाओं की हिस्सेदारी बढ़कर 53.6% हो गई, जबकि वित्त वर्ष 2026 के पहले अग्रिम अनुमानों के अनुसार जीवीएसी में इसकी हिस्सेदारी अब तक के उच्चतम स्तर 56.4% पर पहुंच गई, जो आधुनिक, व्यापार योग्य और डिजिटल रूप से प्रदान की जाने वाली सेवाओं के बढ़ते महत्व को दर्शाती है।

भारत अब सेवाओं के क्षेत्र में दुनिया का सातवां सबसे बड़ा निर्यातक देश है, जिसकी वैश्विक सेवा व्यापार में हिस्सेदारी 2005 में 2% से दोगुनी बढ़कर 2024 में 4.3% हो गई है। यह क्षेत्र प्रत्यक्ष विदेशी निवेश का सबसे बड़ा प्राप्तकर्ता बना हुआ है। दूसरी छमाही के लिए अनुमान घरेलू मांग में मजबूती और निर्यात गतिविधि में स्थिरता के चलते सेवा क्षेत्र की गति के बरकरार रहने का संकेत देते हैं।

रोजगार और श्रम बाजार के रुझान

आर्थिक विस्तार के साथ-साथ भारत का श्रम बाजार भी मजबूती दिखा रहा है। वित्त वर्ष 2026 की दूसरी तिमाही (जुलाई से सितंबर 2025) में कुल रोजगार 56.2 करोड़ लोगों (15 वर्ष और उससे अधिक आयु वाले) के पास था, जो वित्त वर्ष 2026 की पहली तिमाही (अप्रैल से जून 2025) की तुलना में लगभग 8.7 लाख नए रोजगारों के निर्माण को दर्शाता है।

आवधिक श्रम बल सर्वेक्षण (पीएलएफएस) के अनुसार, प्रमुख श्रम संकेतक रोजगार की स्थिति में मजबूती का संकेत देते हैं।

- 15 वर्ष और उससे अधिक आयु के लोगों की श्रम बल सहभागिता दर (एलएफपीआर) दिसंबर 2025 में बढ़कर 56.1% हो गई।

- महिला एलएफपीआर बढ़कर 35.3% हो गई, जो बढ़ती सहभागिता और बेहतर समावेशन को दर्शाती है।

- श्रमिक जनसंख्या अनुपात (डब्ल्यूपीआर) बढ़कर 53.4% हो गया, जो स्थिर रोजगार समावेश को दर्शाता है।

- बेरोजगारी दर दिसंबर 2025 में घटकर 4.8% हो गई, जो गिरावट का सिलसिला जारी रखती है।

- वार्षिक उद्योग सर्वेक्षण (एएसआई) वित्त वर्ष 2024 संगठित मैन्युफैक्चरिंग क्षेत्र की मजबूती को रेखांकित करता है, जिसमें रोजगार में सालाना आधार पर 6% की बढ़ोतरी हुई, जो वित्त वर्ष 2023 की तुलना में 10 लाख से अधिक नौकरियों के निर्माण को दिखाता है।

जनवरी 2026 तक, ई-श्रम पोर्टल पर 31 करोड़ से अधिक असंगठित श्रमिकों का पंजीकरण हो चुका है, जिनमें से 54% से अधिक महिलाएं हैं। इससे लैंगिक समानता पर केंद्रित कल्याणकारी पहलों की पहुंच में उल्लेखनीय बढ़ोतरी हुई है। राष्ट्रीय कैरियर सेवा (एनसीएस) मंच एक प्रमुख श्रम बाजार मध्यस्थ के तौर पर उभरा है, जिसमें 59 करोड़ से अधिक पंजीकृत नौकरी चाहने वाले और 53 लाख नौकरी प्रदाता हैं, और विभिन्न क्षेत्रों में नौकरी की लगभग 8 करोड़ रिक्तियां आई हैं। वित्त वर्ष 2024 में वित्त वर्ष 2023 की तुलना में नौकरी रिक्तियों में 200% से अधिक की बढ़ोतरी दर्ज की गई।

व्यापार प्रदर्शन: निर्यात में विविधता और सेवाओं में मजबूती

व्यापार के मोर्चे पर, भारत का कुल निर्यात वित्त वर्ष 2025 में 825.3 बिलियन अमेरिकी डॉलर और वित्त वर्ष 2026 की पहली छमाही में 418.5 बिलियन अमेरिकी डॉलर के उच्चतम स्तर पर पहुंच गया, जो सेवाओं के निर्यात में मजबूत बढ़ोतरी और गैर-पेट्रोलियम, गैर-रत्न और आभूषण निर्यात में लगातार गति के चलते संभव हुआ।

वैश्विक व्यापार में भारत का एकीकरण विविधता और सेवाओं में मजबूत बढ़ोतरी के कारण लगातार गहराता जा रहा है। भारत की वैश्विक व्यापार निर्यात में हिस्सेदारी 2005 में 1% से बढ़कर 2024 में 1.8% हो गई।

यूएनसीटीएडी की व्यापार एवं प्रगति रिपोर्ट 2025 के अनुसार, व्यापार साझेदारी के विविधता सूचकांक में भारत ग्लोबल साउथ के देशों में चीन और संयुक्त अरब अमीरात के बाद तीसरे स्थान पर है। भारत का सूचकांक स्कोर 3.2 ग्लोबल नॉर्थ के सभी देशों से अधिक है, जो टैरिफ संबंधी अनिश्चितताओं और अन्य उभरती चुनौतियों के सामने भारत की मजबूती को दर्शाता है।

सेवाओं का निर्यात एक प्रमुख ग्रोथ इंजन के तौर पर उभरा, जो वित्त वर्ष 2025 में 387.5 बिलियन अमेरिकी डॉलर के अब तक के उच्चतम स्तर पर पहुंच गया और इसमें सालाना आधार पर 13.6% की मजबूत बढ़ोतरी दर्ज की गई। इस प्रदर्शन ने प्रौद्योगिकी, व्यवसाय और पेशेवर सेवाओं के वैश्विक केंद्र के तौर पर भारत की स्थिति को और मजबूत किया है, जिसमें आईटी, वित्तीय और जानकारी-आधारित क्षेत्रों में बढ़ती मांग देखी गई है।

बाहरी सुरक्षा उपाय सुदृढ़ बने रहे। 16 जनवरी 2026 तक विदेशी मुद्रा भंडार 701.4 बिलियन अमेरिकी डॉलर था, जो लगभग 11 महीनों के आयात को कवर करता है और बाहरी कर्ज के 94% से अधिक को कवर करता है, जिससे बाहरी चुनौतियों का सामना करने की भारत की क्षमता मजबूत होती है।

भारत वित्त वर्ष 2025 में 135.4 बिलियन अमेरिकी डॉलर की इनफ्लो राशि के साथ दुनिया का सबसे बड़ा रिमिटेंस प्राप्तकर्ता बना रहा, जिसने चालू खाते को महत्वपूर्ण सहयोग प्रदान किया। विशेष रूप से, विकसित अर्थव्यवस्थाओं से रिमिटेंस का हिस्सा बढ़ा, जो वैश्विक श्रम बाजारों में कुशल और पेशेवर भारतीय श्रमिकों के बढ़ते योगदान को प्रतिबिंबित करता है।

औद्योगिक उत्पादन: आईआईपी और कोर सेक्टर का प्रदर्शन

दिसंबर 2025 में औद्योगिक गतिविधि में और अधिक तेजी आई, जिसका व्यापक सुधार औद्योगिक उत्पादन सूचकांक (आईआईपी) और आठ कोर सेक्टर का सूचकांक (आईसीआई) दोनों में नजर आया।

आठ कोर सेक्टर का सूचकांक (आईसीआई) के आठ कोर सेक्टर, जैसे कोयला, कच्चा तेल, प्राकृतिक गैस, रिफाइनरी उत्पाद, उर्वरक, इस्पात, सीमेंट और बिजली, में उत्पादन के स्वयं के और कुल प्रदर्शन को मापता है। यह औद्योगिक प्रदर्शन के एक अग्रणी सूचक के तौर पर कार्य करता है और आईआईपी के कुल भार का 40.27% हिस्सा है।

दिसंबर 2025 में आईआईपी में 7.8% की बढ़ोतरी दर्ज की गई, जो बीते दो वर्ष में इसका उच्चतम स्तर है। इससे पहले नवंबर 2025 में इसमें 7.2% (आरई) की मजबूत बढ़ोतरी हुई थी। क्षेत्रवार देखें तो, विनिर्माण क्षेत्र प्रमुख विकास चालक बना रहा, जिसमें 8.1% की बढ़ोतरी हुई, जबकि खनन और बिजली क्षेत्र में क्रमशः 6.8% और 6.3% की बढ़ोतरी दर्ज की गई।

विनिर्माण क्षेत्र में, प्रौद्योगिकी और गतिशीलता से जुड़े क्षेत्रों में मजबूत प्रदर्शन देखा गया, जिनमें उल्लेखनीय बढ़ोतरी दर्ज की गई:

- कंप्यूटर, इलेक्ट्रॉनिक और ऑप्टिकल उत्पाद (34.9%)

- मोटर वाहन, ट्रेलर और सेमी-ट्रेलर (33.5%)

- अन्य परिवहन उपकरण (25.1%)

प्रमुख क्षेत्रों की बात करें तो, सीमेंट उत्पादन में सालाना आधार पर 13.5% की बढ़ोतरी हुई, जबकि इस्पात में 6.9% की बढ़ोतरी दर्ज की गई। यह बढ़ोतरी निर्माण और इंफ्रास्ट्रक्चर संबंधी गतिविधियों से लगातार मांग को दर्शाती है। बिजली (5.3%), उर्वरक (4.1%) और कोयला (3.6%) सहित अन्य प्रमुख क्षेत्रों में भी सकारात्मक बढ़ोतरी दर्ज की गई, जिससे ऊर्जा और इनपुट-प्रधान उद्योगों में सुधार को बल मिला।

कुल मिलाकर, आईआईपी और आईसीआई में समन्वित सुधार मजबूत औद्योगिक बुनियादी सिद्धांतों की ओर इशारा करता है, जो इंफ्रास्ट्रक्चर पर खर्च, लचीली घरेलू मांग और मुख्य और मैन्युफैक्चरिंग क्षेत्रों में स्थिर विस्तार के सहयोग से है।

मजबूत राजकोषीय विश्वसनीयता और रेटिंग अपग्रेड

सरकार के विवेकपूर्ण राजकोषीय प्रबंधन ने भारत के व्यापक आर्थिक और राजकोषीय ढांचे में विश्वसनीयता और विश्वास को बढ़ाया है, जिसके परिणामस्वरूप मॉर्निंगस्टार डीबीआरएस, एसएंडपी ग्लोबल रेटिंग्स और रेटिंग एंड इन्वेस्टमेंट इंफॉर्मेशन (आर एंड आई) इंक की ओर से 2025 में तीन सॉवरेन क्रेडिट रेटिंग अपग्रेड हुए हैं।

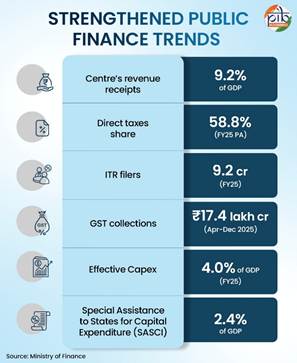

केंद्र की राजस्व प्राप्तियों में सुधार

केंद्र की राजस्व प्राप्तियां वित्त वर्ष 2016-2020 में जीडीपी की लगभग 8.5% के औसत से बढ़कर वित्त वर्ष 2025 (पीए) में जीडीपी की 9.2% हो गईं, जिसकी मुख्य वजह गैर-कॉरपोरेट कर संग्रह में आई तेजी थी, जो महामारी से पहले जीडीपी की लगभग 2.4% से बढ़कर महामारी के बाद लगभग 3.3% हो गया।

प्रत्यक्ष कर आधार का विस्तार

कुल करों में प्रत्यक्ष करों का हिस्सा कोविड महामारी से पहले 51.9% से बढ़कर कोविड महामारी के बाद 55.5% हो गया, जो वित्त वर्ष 2025 (पीए) में 58.8% तक पहुंच गया। इसी बीच, प्रत्यक्ष टैक्स आधार में लगातार बढ़ोतरी हुई, आयकर रिटर्न दाखिल करने वालों की संख्या वित्त वर्ष 2022 में 6.9 करोड़ से बढ़कर वित्त वर्ष 2025 में 9.2 करोड़ हो गई, जो बेहतर अनुपालन, कर प्रशासन में प्रौद्योगिकी के व्यापक इस्तेमाल और आय में बढ़ोतरी के साथ कर के दायरे में आने वाले अधिक लोगों को दर्शाता है।

जीएसटी का प्रदर्शन और लेन-देन की गतिविधि

अप्रैल-दिसंबर 2025 के दौरान सकल जीएसटी संग्रह ₹17.4 लाख करोड़ रहा, जो सालाना आधार पर 6.7% की बढ़ोतरी को दर्शाता है और मोटे तौर पर जीडीपी बढ़ोतरी के अनुरूप है। तेज आवृत्ति संकेतक मजबूत लेन-देन गतिविधि की ओर इशारा करते हैं, जिसमें इसी अवधि के दौरान संचयी ई-वे बिल की संख्या में पिछले वर्ष की तुलना में 21% की बढ़ोतरी हुई है।

प्रभावी पूंजीगत खर्च में बढ़ोतरी

सरकार का कुल पूंजीगत खर्च महामारी से पहले की अवधि में जीडीपी के औसतन 2.7% से बढ़कर महामारी के बाद लगभग 3.9% हो गया और वित्त वर्ष 2025 में यह जीडीपी के 4% तक पहुंच गया।

राज्यों के पूंजीगत खर्च के लिए सहयोग (एसएएससीआई)

राज्यों के पूंजीगत खर्च के लिए विशेष सहयोग (एसएएससीआई) के अंतर्गत, केंद्र ने राज्यों को वित्त वर्ष 25 में जीडीपी के लगभग 2.4% के स्तर पर पूंजीगत खर्च बनाए रखने के लिए प्रोत्साहित किया।

राज्य सरकारों के राजकोषीय घाटे में रुझान

महामारी के बाद की अवधि में राज्य सरकारों का संयुक्त राजकोषीय घाटा जीडीपी के लगभग 2.8% पर स्थिर रहा, जो महामारी से पहले के स्तर के बराबर था, लेकिन हाल के वर्षों में वित्त वर्ष 2025 में बढ़कर 3.2% हो गया, जो राज्य के वित्त पर उभरते दबावों को प्रतिबिंबित करता है।

सामान्य सरकारी कर्ज अनुपात में कमी

भारत ने सार्वजनिक निवेश के उच्च स्तर को बनाए रखते हुए, 2020 से अपने सामान्य सरकारी डेट-टू-जीडीपी अनुपात में लगभग 7.1 प्रतिशत की कमी की है।

|

संतुलित वित्तीय पारिस्थितिकी तंत्र का निर्माण

|

वैश्विक वित्तीय बाजारों में बढ़ती अनिश्चितता के बावजूद, वित्त वर्ष 2026 (अप्रैल-दिसंबर 2025) के दौरान भारत के मौद्रिक और वित्तीय क्षेत्रों का प्रदर्शन मजबूत रहा। तेजी से खंडित हो रहे वैश्विक वित्तीय परिवेश में, भारत के नियामक ढांचे, संस्थागत लचीलेपन और घरेलू वित्तीय चैनलों पर बढ़ती निर्भरता ने स्थिरता बनाए रखने में महत्वपूर्ण भूमिका निभाई है। मजबूत मौद्रिक प्रबंधन और सभी चैनलों में वित्तीय मध्यस्थता के सहयोग से, भारत आर्थिक चुनौतियों के बीच सुरक्षित और स्थिर बना रहा है।

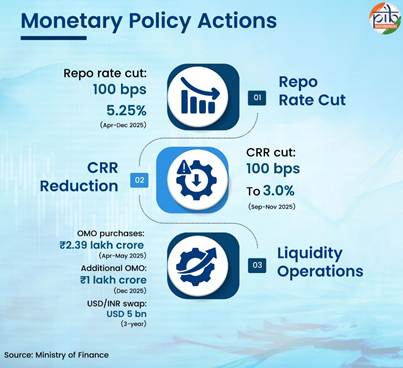

मौद्रिक नीतिगत कार्यवाही और लिक्विडिटी मैनेजमेंट

बदलते व्यापक आर्थिक और वित्तीय परिदृश्य को देखते हुए, भारतीय रिजर्व बैंक (आरबीआई) की मौद्रिक नीति समिति ने अप्रैल से दिसंबर 2025 के बीच रेपो रेट में कुल 100 बेसिस प्वाइंट्स की कमी की है, जो वर्तमान में 5.25% पर है। इन कटौतियों का उद्देश्य क्रेडिट फ्लो, निवेश और समग्र आर्थिक गतिविधि को बढ़ावा देना है।

नीतिगत ब्याज दरों में कटौती के पूरक के रूप में, आरबीआई ने सितंबर-नवंबर 2025 के दौरान नकद आरक्षित अनुपात (सीआरआर) को 100 बेसिस प्वाइंट्स से घटाकर 3.0% कर दिया। इसके साथ ही, आरबीआई ने अप्रैल-मई 2025 के दौरान ओएमओ के माध्यम से ₹2.39 लाख करोड़ की स्थायी लिक्विडिटी डाली, जिसके बाद दिसंबर 2025 में ₹1 लाख करोड़ की अतिरिक्त ओएमओ खरीद और 5 बिलियन अमेरिकी डॉलर का 3-वर्षीय यूएसडी/ आईएनआर खरीद-बिक्री लेन-देन किया गया। परिणामस्वरूप, वित्त वर्ष 2026 (8 जनवरी 2026 तक) में प्रणाली की लिक्विडिटी सरप्लस में रही, जो औसतन ₹1.89 लाख करोड़ थी, जबकि वित्त वर्ष 2025 में यह ₹1,605 करोड़ थी।

मौद्रिक समुच्चय और क्रेडिट ट्रांसमिशन

दिसंबर 2024 तक आरक्षित की गई मुद्रा की बढ़ोतरी 4.9% थी, जो दिसंबर 2025 तक घटकर 2.9% रह गई, वहीं सीआरआर समायोजित प्रगति बीते वर्ष के 6.2% की तुलना में 9.4% रही। यह प्रवृत्ति मौद्रिक नीति के विस्तारवादी रुख को दर्शाती है।

इसी अवधि के दौरान, व्यापक मुद्रा बढ़ोतरी एक वर्ष पहले के 9% की तुलना में बढ़कर 12.1% हो गई, जो दर्शाता है कि बैंकों ने सीआरआर कटौती से जारी तरलता का प्रभावी आधार पर लाभ उठाया। यह प्रवृत्ति मुख्य रूप से बैंकों में कुल जमा राशि में बढ़ोतरी से प्रेरित है, जो व्यापक मुद्रा का सबसे बड़ा घटक है।

मनी मल्टीप्लायर दिसंबर 2025 में एक वर्ष पहले के 5.70 से बढ़कर 6.21 हो गया, जो बैंकिंग प्रणाली की ओर से बेहतर वित्तीय मध्यस्थता का संकेत देता है, जिससे पर्याप्त प्रणालीगत तरलता सुनिश्चित होती है।

बैंकिंग क्षेत्र का प्रदर्शन और क्रेडिट गतिशीलता

वित्त वर्ष 2026 में बैंकिंग क्षेत्र में और मजबूती आई, जिसमें सकल नॉन-परफॉर्मिंग एसेट (जीएनपीए) अनुपात कई दशकों के निचले स्तर पर आ गया और शुद्ध एनपीए रिकॉर्ड निचले स्तर पर पहुंच गया। सितंबर 2025 तक अनुसूचित वाणिज्यिक बैंकों (एससीबी) का पूंजी-से-जोखिम-भारित परिसंपत्ति अनुपात (सीआरएआर) 17.2% पर मजबूत बना रहा।

मुनाफे में भी सुधार हुआ; वित्त वर्ष 2025 में एससीबी के टैक्स के बाद मुनाफे में 16.9% की बढ़ोतरी हुई और सितंबर 2025 तक सालाना आधार पर 3.8% की बढ़ोतरी हुई। सितंबर 2025 में इक्विटी पर रिटर्न 12.5% और संपत्ति पर रिटर्न 1.3% रहा।

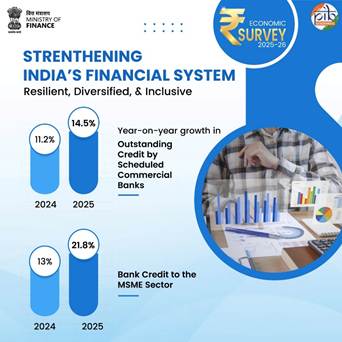

वित्त वर्ष 2026 की शुरुआत में क्रेडिट ग्रोथ में कुछ नरमी आने के बाद, इसमें तेजी आई। सूक्ष्म एवं लघु उद्यमों (एससीबी) की ओर से बकाया क्रेडिट दिसंबर 2025 में बढ़कर 14.5% (वार्षिक आधार पर) हो गया, जबकि दिसंबर 2024 में यह 11.2% था। दिसंबर 2025 में वित्त वर्ष 2026 में बैंक क्रेडिट और गैर-खाद्य क्रेडिट दोनों के लिए उच्चतम वार्षिक वृद्धि दर दर्ज की गई।

एमएसएमई के लिए क्रेडिट प्रगति में तेजी जारी रही और यह मजबूत बनी रही, नवंबर 2025 में एमएसएमई क्रेडिट में 21.8% की बढ़ोतरी हुई। इस क्षेत्र में, सूक्ष्म एवं लघु उद्यमों ने नवंबर 2025 में 24.6% (वार्षिक आधार पर) की बढ़ोतरी दर्ज की, जो नवंबर 2024 में 10.2% थी।

|

वित्तीय समावेशन मापदंडों में सुधार

आरबीआई का वित्तीय समावेशन (एफआई) सूचकांक देश में वित्तीय समावेशन की दिशा में हुई प्रगति को मापता है। यह तीन आयामों - पहुंच, इस्तेमाल और गुणवत्ता - के आधार पर बैंकिंग, निवेश, बीमा, डाक और पेंशन क्षेत्रों से संबंधित 97 संकेतकों पर डेटा एकत्र करता है। इन आयामों को तीन उप-सूचकांकों, जैसे कि एफआई-पहुंच, एफआई-इस्तेमाल और एफआई-गुणवत्ता - के माध्यम से दर्शाया गया है। भारत का वित्तीय समावेशन सूचकांक मार्च 2024 में 64.2 से बढ़कर मार्च 2025 में 67.0 हो गया।

|

कैपिटल मार्केट्स और घरेलू वित्तीयकरण

पूंजी निर्माण में कैपिटल मार्केट्स की भूमिका लगातार बढ़ती जा रही है। वित्त वर्ष 2026 (दिसंबर 2025 तक) के दौरान, प्राथमिक बाजारों से कुल संसाधन जुटाने का आंकड़ा ₹10.7 लाख करोड़ रहा। बीते पांच वर्ष में, वित्त वर्ष 2022 से वित्त वर्ष 2026 (दिसंबर 2025 तक) के दौरान, प्राथमिक बाजारों ने इक्विटी और कर्ज निर्गमन के माध्यम से कुल ₹53 लाख करोड़ जुटाए।

घरेलू वित्तीय बचत का रुझान बाजार से जुड़े साधनों की ओर बढ़ता रहा। सितंबर 2025 तक निजी निवेशकों की इक्विटी में हिस्सेदारी बढ़कर 18.8% हो गई, और अप्रैल 2020 से सितंबर 2025 के बीच घरेलू इक्विटी संपत्ति में लगभग 53 लाख करोड़ रुपये की बढ़ोतरी हुई। वार्षिक घरेलू वित्तीय बचत में इक्विटी और म्यूचुअल फंड की हिस्सेदारी वित्त वर्ष 2012 में लगभग 2% से बढ़कर वित्त वर्ष 2025 में 15.2% से अधिक हो गई।

वित्त वर्ष 2026 के व्यापक आर्थिक रुझान एक ऐसी अर्थव्यवस्था की ओर इशारा करते हैं जिसमें स्थिरता के साथ-साथ गति भी है। कृषि, उद्योग और सेवाओं में विकास व्यापक बना हुआ है, जबकि महंगाई में कमी आई है और श्रम बाजार संकेतक मजबूत हुए हैं। बाहरी क्षेत्र का प्रदर्शन, सेवाओं के निर्यात में बढ़ोतरी और पर्याप्त विदेशी मुद्रा भंडार वैश्विक चुनौतियों के प्रति लचीलापन प्रदान करते हैं। राजकोषीय सुदृढ़ीकरण निरंतर पूंजीगत खर्च के साथ-साथ आगे बढ़ा है, और वित्तीय प्रणाली अच्छी तरह से पूंजीकृत है और क्रेडिट विस्तार और वित्तीय समावेशन में सहायक है।

कुल मिलाकर, ये घटनाक्रम मजबूत आर्थिक बुनियादी सिद्धांतों और व्यापक आर्थिक स्थिरता बनाए रखते हुए विकास को बरकरार रखने की बेहतर क्षमता का संकेत देते हैं।

पीआईबी शोध

संदर्भ:

वित्त मंत्रालय:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219907®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219912®=3&lang=1

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap01.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap03.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap04.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap05.pdf

वाणिज्य एवं उद्योग मंत्रालय:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2216458®=3&lang=1

सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219602®=3&lang=2

आर्थिक समीक्षा 2025-26

***

पीके/केसी/एमएम

(Explainer ID: 157133)

आगंतुक पटल : 163

Provide suggestions / comments