Economy

આર્થિક સર્વેક્ષણ 2025-26

ભારત ઉચ્ચ વૃદ્ધિ અને સ્થિતિસ્થાપક અર્થતંત્ર તરફ આગળ વધી રહ્યું છે

Posted On:

30 JAN 2026 3:13PM

પ્રસ્તાવના

ભારત સ્થિર મેક્રોઇકોનોમિક મૂળભૂત બાબતો, સતત નીતિગત આધાર અને વ્યાપક ક્ષેત્રીય કામગીરી દ્વારા સમર્થિત મજબૂત આર્થિક ગતિ સાથે નાણાકીય વર્ષ 2026માં પ્રવેશ કરી રહ્યું છે. વૈશ્વિક પડકારજનક વાતાવરણ છતાં, અર્થતંત્ર સ્થિતિસ્થાપક રહ્યું છે, જેમાં મજબૂત વૃદ્ધિ, ઐતિહાસિક રીતે નીચો ફુગાવો, શ્રમ બજારના સૂચકાંકોમાં સુધારો અને બાહ્ય તથા નાણાકીય બફરમાં મજબૂતીનો સમાવેશ થાય છે. સંકલિત નાણાકીય, મૌદ્રિક અને માળખાકીય નીતિઓએ રોકાણ, વપરાશ અને સમાવેશીતાને પ્રોત્સાહન આપીને સ્થૂળ આર્થિક સ્થિરતાને મજબૂત બનાવી છે.

ઉભરતું મેક્રોઇકોનોમિક વાતાવરણ એક એવી અર્થવ્યવસ્થાને પ્રતિબિંબિત કરે છે જે તેના લાભોને એકીકૃત કરી રહી છે અને સાથે સાથે સતત અને સમાવિષ્ટ વિકાસ માટે પાયાને મજબૂત બનાવી રહી છે.

અર્થતંત્રની સ્થિતિ

વૃદ્ધિ દૃષ્ટિકોણ: GDP અને માંગની પરિસ્થિતિઓ

ભારતનો વિકાસ દર મજબૂત રહે છે, જે મજબૂત મેક્રોઇકોનોમિક ફંડામેન્ટલ્સ અને વ્યાપક માંગ ગતિ દ્વારા આધારભૂત છે. પ્રથમ એડવાન્સ અંદાજ મુજબ, નાણાકીય વર્ષ 2026માં વાસ્તવિક GDP અને ગ્રોસ વેલ્યુ એડેડ (GVA) અનુક્રમે 7.4% અને 7.3% વધવાનો અંદાજ છે.

કૃષિ ક્ષેત્રના મજબૂત દેખાવે ગ્રામીણ આવક અને વપરાશને વેગ આપ્યો છે, જ્યારે કર સુધારણાના પગલાંના સમર્થનથી શહેરી માંગમાં સુધારો ઉપભોગનો પાયો વિશાળ બન્યો હોવાનો સંકેત આપે છે. ભારતનો સંભવિત વિકાસ દર આશરે 7% રહેવાનો અંદાજ છે. નાણાકીય વર્ષ 27 માટે વાસ્તવિક GDP વૃદ્ધિ દર 6.8-7.2% ની રેન્જમાં અંદાજવામાં આવ્યો છે. આ સતત મધ્યમ ગાળાની વૃદ્ધિ ક્ષમતાને પ્રતિબિંબિત કરે છે. આ પડકારજનક વૈશ્વિક વાતાવરણ વચ્ચે થઈ રહ્યું છે.

|

ફુગાવાના વલણો અને અંદાજ

CPI શ્રેણીની શરૂઆત પછી ભારતમાં સૌથી ઓછો ફુગાવાનો દર નોંધાયો હતો. એપ્રિલ-ડિસેમ્બર 2025 માં સરેરાશ મુખ્ય ફુગાવો 1.7% હતો. આ માટે ખાદ્ય પદાર્થો અને ઇંધણના ભાવમાં સામાન્ય ફુગાવાના વલણને આભારી છે.

મુખ્ય ઉભરતા બજારો અને વિકાસશીલ અર્થતંત્રો (EMDEs) પૈકી, ભારતે 2024ની સરખામણીમાં 2025માં હેડલાઇન ફુગાવાના દરમાં સૌથી તીવ્ર ઘટાડામાંથી એક નોંધાવ્યો છે, જે આશરે 1.8 ટકા પોઈન્ટ જેટલો છે.

ડિસેમ્બર 2025 માં, RBI એ નાણાકીય વર્ષ 26 માટે ફુગાવાના અનુમાનને 2.6% થી ઘટાડીને 2.0% કર્યો, જેમાં મજબૂત ખરીફ પાક અને મજબૂત રવિ વાવણીને ફાળો આપતા પરિબળો તરીકે દર્શાવવામાં આવ્યા. IMF એ આગાહી કરી છે કે નાણાકીય વર્ષ 2026માં ફુગાવો 2.8% અને નાણાકીય વર્ષ 2027માં 4.0% રહેશે. નાણાકીય વર્ષ 2027ના પ્રથમ અને બીજા ત્રિમાસિક ગાળા માટે ભારતીય રિઝર્વ બેંકનો એકંદર ફુગાવાનો અંદાજ હાલમાં અનુક્રમે 3.9% અને 4% છે.

ભવિષ્યમાં જોતાં, ફુગાવાનો અંદાજ નિયંત્રણમાં રહે છે, જેને પુરવઠા બાજુની અનુકૂળ પરિસ્થિતિઓ અને જીએસટી દરોના તર્કસંગતકરણની ધીમે ધીમે ફેલાતી અસર દ્વારા સમર્થન મળ્યું છે.

|

ક્ષેત્રીય વૃદ્ધિના ચાલક બળો

- કૃષિ: ગ્રામીણ માંગનું સ્થિરીકરણ

ભારતના વૃદ્ધિ ચક્રમાં કૃષિ અને સંલગ્ન પ્રવૃત્તિઓ ગ્રામીણ માંગ અને આવકની સુરક્ષાને ટેકો આપીને સ્થિરતા જાળવી રાખવામાં મહત્વનો ભાગ ભજવી રહી છે. નાણાકીય વર્ષ 2026ના પહેલા ભાગમાં અનુકૂળ ચોમાસાને કારણે, નાણાકીય વર્ષ 2026માં ઉદ્યોગનો વિકાસ 3.1% થવાનો અંદાજ છે. નાણાકીય વર્ષ 2026ના પ્રથમ છ મહિનામાં કૃષિ GVAમાં 3.6% નો વધારો થયો, જે નાણાકીય વર્ષ 25ના પ્રથમ છ મહિનામાં જોવા મળેલી 2.7% વૃદ્ધિને વટાવી ગયો, જે પાકની સારી કામગીરી દર્શાવે છે.

સહાયક પ્રવૃત્તિઓ, ખાસ કરીને પશુધન અને મત્સ્યઉદ્યોગ, એ લગભગ 5-6% નો સ્થિર વિકાસ નોંધાવ્યો છે, જે સ્થિતિસ્થાપકતા અને વૈવિધ્યકરણ પ્રદાન કરીને સહાયક ક્ષેત્રોમાં પ્રમાણમાં સ્થિર વિસ્તરણને પ્રતિબિંબિત કરે છે.

ઉદ્યોગ અને ઉત્પાદન: ગતિશીલતા

નાણાકીય વર્ષ 2026માં ઔદ્યોગિક પ્રવૃત્તિમાં વધારો થવાની ધારણા છે, જેમાં ઔદ્યોગિક ક્ષેત્રમાં 6.2% નો વધારો થવાનો અંદાજ છે, જે નાણાકીય વર્ષ 2025માં 5.9% હતો. નાણાકીય વર્ષ 2026ના પ્રથમ છ મહિનામાં આ ક્ષેત્રે 7.0% ની વૃદ્ધિ નોંધાવી હતી, જે નાણાકીય વર્ષ 2025ના પ્રથમ છ મહિનામાં જોવા મળેલી 6.1% વૃદ્ધિ અને કોવિડ પહેલાના 5.2% ના વલણને વટાવી ગઈ હતી.

ઉત્પાદન વૃદ્ધિનું એક મહત્વપૂર્ણ પ્રેરક બળ બની ગયું છે, જેમાં ગ્રોસ વેલ્યુ એડેડ (GVA) વૃદ્ધિ પ્રથમ ક્વાર્ટરમાં 7.72% અને નાણાકીય વર્ષ 2026ના બીજા ક્વાર્ટરમાં 9.13% થઈ છે, જે સતત રિકવરી દર્શાવે છે. સરકાર દ્વારા સંચાલિત પહેલોએ ઉત્પ્રેરક ભૂમિકા ભજવી છે. આમાં 14 ક્ષેત્રોમાં ઉત્પાદન સાથે જોડાયેલ પ્રોત્સાહન (PLI) યોજનાઓનો સમાવેશ થાય છે. આ પહેલોએ ₹2.0 લાખ કરોડથી વધુનું વાસ્તવિક રોકાણ આકર્ષિત કર્યું છે. તેમણે ₹18.7 લાખ કરોડથી વધુનું ઉત્પાદન અને વેચાણ ઉત્પન્ન કર્યું છે. વધુમાં, તેમણે સપ્ટેમ્બર 2025 સુધીમાં 12.6 લાખથી વધુ નોકરીઓનું સર્જન કર્યું છે.

ભારતના ઇનોવેશન ઇકોસિસ્ટમમાં પણ મજબૂતી આવી છે, દેશનો ગ્લોબલ ઇનોવેશન ઇન્ડેક્સ રેન્ક 2019માં 66મા સ્થાનેથી સુધરીને 2025માં 38મા સ્થાને પહોંચ્યો છે, જે લાંબા ગાળાના વિકાસમાં મેન્યુફેક્ચરિંગ-આધારિત ઇનોવેશનની ભૂમિકાને મજબૂત બનાવે છે.

- સેવાઓ: વૃદ્ધિનું પ્રભાવી એન્જિન

નાણાકીય વર્ષ 2026માં સેવા ક્ષેત્રનો વિકાસ 9.1% થવાનો અંદાજ છે, જે નાણાકીય વર્ષ 2025માં 7.2% થી વધુ છે, જે સેવા ઉદ્યોગ દ્વારા સંચાલિત વૃદ્ધિમાં સતત પ્રવેગનો સંકેત આપે છે. નાણાકીય વર્ષ 2026ના પહેલા છ મહિનામાં GDP માં સેવાઓનો હિસ્સો વધીને 53.6% થયો. નાણાકીય વર્ષ 2026ના પ્રથમ એડવાન્સ અંદાજ મુજબ GVA માં તેનો હિસ્સો 56.4% ની ઐતિહાસિક ટોચ પર પહોંચ્યો. આ આધુનિક, વેપાર કરી શકાય તેવી અને ડિજિટલી વિતરિત સેવાઓના વધતા મહત્વને પ્રતિબિંબિત કરે છે.

ભારત વૈશ્વિક સ્તરે સેવાઓનો સાતમો સૌથી મોટો નિકાસકાર દેશ બન્યો છે, વિશ્વવ્યાપી સેવાઓ વેપારમાં તેનો હિસ્સો 2005માં 2% થી વધીને 2024 માં 4.3% થયો છે અને આ ક્ષેત્ર સીધા વિદેશી રોકાણનું સૌથી મોટું પ્રાપ્તકર્તા રહ્યું છે. બીજા છ મહિના (H2) માટેનો ગર્ભિત અંદાજ દર્શાવે છે કે સેવા ક્ષેત્રનો વેગ સ્થિતિસ્થાપક સ્થાનિક માંગ અને સ્થિર નિકાસ પ્રવૃત્તિ દ્વારા આધારભૂત રહીને ચાલુ રહ્યો છે.

રોજગાર અને શ્રમ બજારના વલણો

આર્થિક વિસ્તરણની સાથે ભારતનું શ્રમ બજાર સ્થિતિસ્થાપકતા દર્શાવવાનું ચાલુ રાખે છે. નાણાકીય વર્ષ 2026ના બીજા ક્વાર્ટર (જુલાઈ થી સપ્ટેમ્બર 2025) માં, કુલ રોજગાર 56.2 કરોડ વ્યક્તિઓ પર હતો. આ આંકડો 15 વર્ષ અને તેથી વધુ ઉંમરના વ્યક્તિઓનું પ્રતિનિધિત્વ કરે છે. કુલ રોજગાર આશરે 8.7 લાખ નવી નોકરીઓનું સર્જન દર્શાવે છે. આ નાણાકીય વર્ષ 2026ના પહેલા ક્વાર્ટર (એપ્રિલ થી જૂન 2025) ની સરખામણીમાં છે.

મજૂર દળના સમયાંતરે કરવામાં આવેલા સર્વે (PLFS) મુજબ, મુખ્ય શ્રમ સૂચકાંકો રોજગારની સ્થિતિ મજબૂત બની રહી હોવાનું દર્શાવે છે.

- ડિસેમ્બર 2025 માં, 15 વર્ષ અને તેથી વધુ ઉંમરના વ્યક્તિઓ માટે શ્રમ બળ ભાગીદારી દર (LFPR) વધીને 56.1% થયો.

- મહિલા શ્રમબળ ભાગીદારી દર વધીને 35.3% થયો, જે વધુ ભાગીદારી અને સુધારેલ સમાવેશ સૂચવે છે.

- કામદાર વસ્તી ગુણોત્તર (WPR) વધીને 53.4% થયો, જે રોજગારમાં સતત વૃદ્ધિ દર્શાવે છે.

- ડિસેમ્બર 2025 માં બેરોજગારીનો દર ઘટીને 4.8% થયો, જે ઘટાડાનો ટ્રેન્ડ જાળવી રાખ્યો.

વાર્ષિક ઉદ્યોગ સર્વેક્ષણ (ASI) FY24 સંગઠિત ઉત્પાદનની મજબૂતાઈ પર પ્રકાશ પાડે છે. રોજગાર વાર્ષિક ધોરણે 6% વધી રહ્યો છે. આનો અર્થ એ થાય કે FY23ની સરખામણીમાં 10 લાખથી વધુ નોકરીઓનો ઉમેરો થયો છે.

જાન્યુઆરી 2026 સુધીમાં, ઈ-શ્રમ પોર્ટલ પર 31 કરોડથી વધુ અસંગઠિત કામદારોની નોંધણી થઈ છે. કુલ નોંધણી કરાવનારાઓમાં મહિલાઓનો હિસ્સો 54% થી વધુ છે. આ લિંગ-કેન્દ્રિત કલ્યાણકારી પહેલોના આઉટરીચને નોંધપાત્ર રીતે મજબૂત બનાવે છે.નેશનલ કરિયર સર્વિસ (એનસીએસ) પ્લેટફોર્મ શ્રમ બજારના એક મહત્વપૂર્ણ મધ્યસ્થી તરીકે ઉભરી આવ્યું છે, જેમાં 5.9 કરોડથી વધુ નોંધાયેલા નોકરી શોધનારા અને 53 લાખ નોકરી પ્રદાતાઓ છે, અને તમામ ક્ષેત્રોમાં અંદાજે 8 કરોડ ખાલી જગ્યાઓનું સંકલન કરીને તેને નોકરી શોધનારાઓ માટે ઉપલબ્ધ કરાવી છે. નાણાકીય વર્ષ 2023ની સરખામણીમાં નાણાકીય વર્ષ 2024 માટે નોકરીની તકોમાં 200% થી વધુ વધારો થયો હોવાનું નોંધાયું છે.

વેપાર કામગીરી: નિકાસ વૈવિધ્યકરણ અને સેવા ક્ષેત્રની મજબૂતાઈ

વેપાર ક્ષેત્રે, મજબૂત સેવાઓની નિકાસમાં વૃદ્ધિ તેમજ બિન-પેટ્રોલિયમ અને રત્ન-આભૂષણ સિવાયની નિકાસમાં સતત ગતિના કારણે, ભારતની કુલ નિકાસ નાણાકીય વર્ષ 2024-25માં USD 825.3 અબજના રેકોર્ડ સ્તરે અને નાણાકીય વર્ષ 2025-26ના પ્રથમ અર્ધમાં (H1) USD 418.5 અબજ સુધી પહોંચી છે.

ભારતનું વૈશ્વિક વેપારમાં એકીકરણ સતત ગાઢ બની રહ્યું છે, જે વૈવિધ્યકરણ અને સેવા-આધારિત મજબૂત વૃદ્ધિ દ્વારા વર્ગીકૃત થયેલું છે. વૈશ્વિક વેપારી નિકાસમાં ભારતનો હિસ્સો 2005માં 1% થી વધીને 2024 માં 1.8% થયો.

UNCTADના વેપાર અને વિકાસ અહેવાલ 2025 અનુસાર, વેપાર ભાગીદારીના વિવિધતા સૂચકાંકના સંદર્ભમાં ભારત ગ્લોબલ સાઉથના દેશોમાં ત્રીજા ક્રમે છે. આ રેન્કિંગ ચીન અને UAE પછી આવે છે. ભારતનો ઇન્ડેક્સ સ્કોર 3.2 ગ્લોબલ નોર્થના તમામ દેશો કરતા વધારે છે. આ ટેરિફ અનિશ્ચિતતાઓ અને અન્ય ઉભરતા પડકારોનો સામનો કરવા માટે ભારતની સ્થિતિસ્થાપકતા પર ભાર મૂકે છે.

સેવાઓની નિકાસ વૃદ્ધિનો એક મહત્વપૂર્ણ ચાલકબળ બની, જે નાણાકીય વર્ષ 2025 માં 13.6% ના મજબૂત વાર્ષિક વધારા સાથે, રેકોર્ડ USD 387.5 બિલિયન સુધી પહોંચી ગઈ. આ સિદ્ધિએ ટેકનોલોજી, વ્યવસાય અને વ્યાવસાયિક સેવાઓ માટે આંતરરાષ્ટ્રીય કેન્દ્ર તરીકે ભારતની ભૂમિકાને મજબૂત બનાવી, જેમાં IT, ફાઇનાન્સ અને જ્ઞાન-આધારિત ક્ષેત્રોમાં માંગ વધી.

બાહ્ય બફર સશક્ત રહ્યા. 16 જાન્યુઆરી 2026 સુધીમાં વિદેશી હૂંડિયામણ અનામત 701.4 અબજ ડોલર હતું. આ રકમ લગભગ 11 મહિનાનું આયાત કવર પૂરું પાડે છે. તે 94% થી વધુ બાહ્ય દેવાને પણ આવરી લે છે. આ બાહ્ય આંચકાઓનો સામનો કરવાની ભારતની ક્ષમતાને મજબૂત બનાવે છે.

નાણાકીય વર્ષ 2025માં ભારત 135.4 અબજ ડોલર પ્રાપ્ત કરીને વૈશ્વિક સ્તરે રેમિટન્સ માટે ટોચનું સ્થાન રહ્યું, જેણે ચાલુ ખાતાને આવશ્યક સહાય પૂરી પાડી.નોંધનીય રીતે, વિકસિત દેશોમાંથી રેમિટન્સનો હિસ્સો વધ્યો છે, જે વૈશ્વિક શ્રમ બજારોમાં કુશળ અને વ્યાવસાયિક ભારતીય કામદારોના વધતા યોગદાનને કારણે છે.

ઔદ્યોગિક ઉત્પાદન: ઔદ્યોગિક ઉત્પાદન સૂચકાંક અને પાયાના ક્ષેત્રોનો દેખાવ

ડિસેમ્બર 2025માં ઔદ્યોગિક પ્રવૃત્તિએ વધુ વેગ પકડ્યો, ઔદ્યોગિક ઉત્પાદન સૂચકાંક (IIP) અને આઠ મુખ્ય ઉદ્યોગોના સૂચકાંક (ICI) બંનેમાં વ્યાપક સુધારો જોવા મળ્યો હતો.

આઠ મુખ્ય ઉદ્યોગોનો સંયુક્ત સૂચકાંક (ICI) કોલસો, ક્રૂડ ઓઈલ, કુદરતી ગેસ, રિફાઈનરી ઉત્પાદનો, ખાતરો, સ્ટીલ, સિમેન્ટ અને વીજળી - આ આઠ મુખ્ય ક્ષેત્રોમાં ઉત્પાદનના વ્યક્તિગત અને સામુહિક પ્રદર્શનને માપે છે. તે ઔદ્યોગિક કામગીરીના પ્રાથમિક સૂચક તરીકે કાર્ય કરે છે અને IIP ના એકંદર ભારણના 40.27% બનાવે છે.

ડિસેમ્બર 2025માં IIP માં 7.8% નો વધારો થયો, જે નવેમ્બર 2025માં 7.2% (RE) ની મજબૂત વૃદ્ધિ પછી, બે વર્ષથી વધુ સમયગાળામાં તેના ઉચ્ચતમ સ્તરે પહોંચ્યો. ક્ષેત્રવાર, ઉત્પાદન મુખ્ય વૃદ્ધિ પ્રેરક રહ્યું, 8.1% નો વધારો જોવા મળ્યો, જ્યારે ખાણકામ અને વીજળીએ અનુક્રમે 6.8% અને 6.3% ની વૃદ્ધિ નોંધાવી.

ઉત્પાદન ક્ષેત્રે, ટેક્નોલોજી અને મોબિલિટી-સંબંધિત સેગમેન્ટ્સે મજબૂત દેખાવ કર્યો હતો, જેમાં નોંધપાત્ર વૃદ્ધિ જોવા મળી હતી:

- કમ્પ્યુટર, ઇલેક્ટ્રોનિક્સ અને ઓપ્ટિક્સ સંબંધિત ઉત્પાદનો (34.9%)

- ઓટોમોબાઇલ્સ, ટ્રેઇલર્સ અને સેમી-ટ્રેઇલર્સ (33.5%)

- વધારાના પરિવહન સાધનો (25.1%)

મુખ્ય ક્ષેત્રમાં, સિમેન્ટ ઉત્પાદનમાં ગયા વર્ષની સરખામણીમાં 13.5%નો વધારો થયો છે, જ્યારે સ્ટીલ ઉત્પાદનમાં 6.9%નો વધારો થયો છે, જે બાંધકામ અને માળખાગત પ્રોજેક્ટ્સમાંથી સતત માંગ દર્શાવે છે. વીજળી (5.3%), ખાતરો (4.1%), અને કોલસો (3.6%) સહિતના અન્ય મુખ્ય ક્ષેત્રોએ પણ હકારાત્મક વૃદ્ધિ નોંધાવી હતી, જે ઊર્જા અને ઇનપુટ-સઘન ઉદ્યોગોમાં પુનરુત્થાનને મજબૂત બનાવે છે.

એકંદરે, ઔદ્યોગિક ઉત્પાદન સૂચકાંક (IIP) અને કોર ઉદ્યોગોના સૂચકાંક (ICI) માં એકસાથે થયેલો સુધારો માળખાકીય સુવિધાઓ પાછળના ખર્ચ, સ્થિતિસ્થાપક સ્થાનિક માંગ અને કોર તથા ઉત્પાદન ક્ષેત્રોમાં સ્થિર વિસ્તરણ દ્વારા સમર્થિત ઔદ્યોગિક પાયાને મજબૂતી આપી રહ્યો છે.

રાજકોષીય વિકાસ

સુદૃઢ રાજકોષીય વિશ્વસનીયતા અને રેટિંગમાં સુધારા

સરકારના વિવેકપૂર્ણ નાણાકીય સંચાલને ભારતના મેક્રો ઇકોનોમિક અને નાણાકીય માળખામાં વિશ્વસનીયતા વધારી છે અને વિશ્વાસ મજબૂત કર્યો છે. આના પરિણામે, 2025માં મોર્નિંગસ્ટાર ડીબીઆરએસ, એસ એન્ડ પી ગ્લોબલ રેટિંગ્સ અને રેટિંગ એન્ડ ઇન્વેસ્ટમેન્ટ ઇન્ફોર્મેશન (આર એન્ડ આઈ), ઇન્ક. દ્વારા સાર્વભૌમ ક્રેડિટ રેટિંગમાં ત્રણ અપગ્રેડ થયા છે.

કેન્દ્રની મહેસૂલી આવકોમાં સુધારો

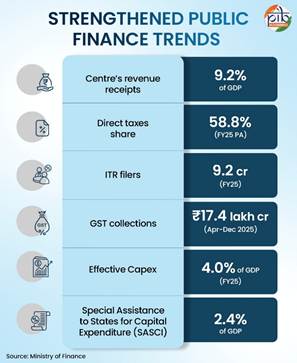

કેન્દ્રની મહેસૂલ આવક નાણાકીય વર્ષ 2016-2020 માં GDP ના સરેરાશ 8.5% થી સુધરીને નાણાકીય વર્ષ 25 (PA) માં GDP ના 9.2% થઈ ગઈ. આ સુધારો મુખ્યત્વે તેજીમય બિન-કોર્પોરેટ કર વસૂલાત દ્વારા સમર્થિત હતો. આ વસૂલાત રોગચાળા પહેલાના GDPના લગભગ 2.4% થી વધીને રોગચાળા પછી લગભગ 3.3% થઈ ગઈ.

પ્રત્યક્ષ કર આધારનું વિસ્તરણ

રોગચાળા પહેલાં કુલ કરવેરામાં પ્રત્યક્ષ કરનો હિસ્સો 51.9% હતો, જે રોગચાળા પછી વધીને 55.5% થયો અને નાણાકીય વર્ષ 2025 (અંદાજિત) માં 58.8% પર પહોંચ્યો. દરમિયાન, પ્રત્યક્ષ કરનો આધાર સતત વિસ્તર્યો. નાણાકીય વર્ષ 2022 માં આવકવેરા રિટર્ન ફાઇલિંગ 6.9 કરોડથી વધીને નાણાકીય વર્ષ 2025 માં 9.2 કરોડ થયું. આ વધુ સારું પાલન સૂચવે છે. તે કર વહીવટમાં ટેકનોલોજીનો વ્યાપક ઉપયોગ પણ દર્શાવે છે. વધુમાં, આવકમાં વધારો થતાં વધુ વ્યક્તિઓ કરવેરામાં પ્રવેશી રહ્યા છે.

જીએસટી કામગીરી અને વ્યવહાર પ્રવૃત્તિ

એપ્રિલથી ડિસેમ્બર 2025 ના સમયગાળા દરમિયાન, કુલ GST કલેક્શન ₹17.4 લાખ કરોડ સુધી પહોંચ્યું, જે વાર્ષિક ધોરણે 6.7% નો વધારો દર્શાવે છે અને સામાન્ય રીતે નોમિનલ GDP ના વૃદ્ધિ વલણો સાથે સુસંગત છે. ઉચ્ચ-આવર્તન સૂચકાંકો મજબૂત વ્યવહાર પ્રવૃત્તિ સૂચવે છે, કારણ કે સમાન સમયગાળા માટે કુલ ઇ-વે બિલ વોલ્યુમ પાછલા વર્ષની તુલનામાં 21% વધ્યું છે.

અસરકારક મૂડી ખર્ચમાં વધારો

સરકારનો ઉત્પાદક મૂડી ખર્ચ રોગચાળા પહેલા GDP ના સરેરાશ 2.7% થી વધીને પછી લગભગ 3.9% થયો, અને નાણાકીય વર્ષ 2025માં GDP ના 4% સુધી પહોંચવાનો અંદાજ છે.

રાજ્યોના મૂડી ખર્ચને સહાય (SASCI)

રાજ્યોને મૂડી ખર્ચ માટે ખાસ સહાય (SASCI) દ્વારા, કેન્દ્ર સરકારે રાજ્યોને નાણાકીય વર્ષ 2025 માટે તેમના મૂડી ખર્ચને GDP ના આશરે 2.4% રાખવા પ્રોત્સાહિત કર્યા છે.

રાજ્ય સરકારોના રાજકોષીય ખાધના વલણો

રાજ્ય સરકારોની સંયુક્ત રાજકોષીય ખાધ મહામારી પછીના ગાળામાં જીડીપીના લગભગ 2.8% ની આસપાસ વ્યાપકપણે સ્થિર રહી હતી, જે મહામારી પૂર્વેના સ્તરો જેવી જ હતી, પરંતુ તાજેતરના વર્ષોમાં નાણાકીય વર્ષ 2025માં 3.2% સુધી વધી છે, જે રાજ્યના નાણાં પરના ઉભરતા દબાણને પ્રતિબિંબિત કરે છે.

સામાન્ય સરકારના દેવાના ગુણોત્તરમાં ઘટાડો

2020 થી, ભારતે તેના એકંદર સરકારી દેવા-થી-જીડીપી ગુણોત્તરમાં આશરે 7.1 ટકાનો ઘટાડો કર્યો છે, જ્યારે હજુ પણ જાહેર રોકાણના નોંધપાત્ર સ્તરને જાળવી રાખ્યું છે.

સંતુલિત નાણાકીય તંત્રનું નિર્માણ

વૈશ્વિક નાણાકીય બજારોમાં નોંધપાત્ર અનિશ્ચિતતા હોવા છતાં, ભારતના નાણાકીય અને નાણાકીય ક્ષેત્રોએ નાણાકીય વર્ષ 2026 (એપ્રિલથી ડિસેમ્બર 2025) માં મજબૂત પ્રદર્શન દર્શાવ્યું છે. વધુ ને વધુ ખંડિત થતા વૈશ્વિક નાણાકીય વાતાવરણમાં, ભારતનું નિયમનકારી માળખું, સંસ્થાકીય સ્થિતિસ્થાપકતા, અને સ્થાનિક નાણાકીય માધ્યમો પર વધતી નિર્ભરતા એ સ્થિરીકરણ ભૂમિકા ભજવી છે. સક્ષમ નાણાકીય વ્યવસ્થાપન અને વિવિધ માધ્યમો દ્વારા નાણાકીય મધ્યસ્થીના સમર્થન સાથે, ભારત સ્થિર રહ્યું છે અને આર્થિક આંચકાઓ સામે રક્ષણ મેળવ્યું છે.

નાણાકીય નીતિના પગલાં અને તરલતા વ્યવસ્થાપન

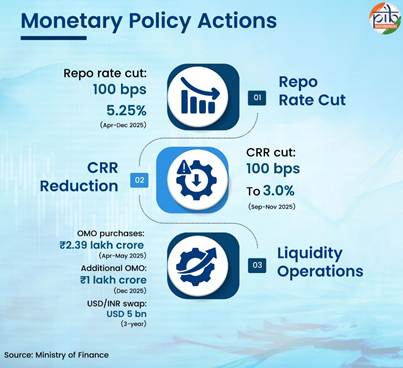

ભારતીય રિઝર્વ બેંક (RBI) ની નાણાકીય નીતિ સમિતિએ મેક્રોઇકોનોમિક અને નાણાકીય વિકાસ પર પ્રતિક્રિયા આપી. તેમણે રેપો રેટમાં કુલ 100 બેસિસ પોઇન્ટનો ઘટાડો કર્યો. આ ઘટાડો એપ્રિલથી ડિસેમ્બર 2025 દરમિયાન થયો હતો. વર્તમાન રેપો રેટ 5.25% છે. ધિરાણ પ્રવાહ, રોકાણ અને એકંદર આર્થિક પ્રવૃત્તિને વેગ આપવાના લક્ષ્યમાં રાખીને આ ઘટાડા કરવામાં આવ્યા છે.

વ્યાજ દર ઘટાડવાની સાથે, RBI એ સપ્ટેમ્બર અને નવેમ્બર 2025 વચ્ચે કેશ રિઝર્વ રેશિયો (CRR) 100 બેસિસ પોઈન્ટ ઘટાડીને 3.0% કર્યો. એપ્રિલ-મે 2025 દરમિયાન RBI એ ઓપન માર્કેટ ઓપરેશન્સ દ્વારા ₹2.39 લાખ કરોડની ટકાઉ તરલતા દાખલ કરી. ત્યારબાદ તેણે ₹1 લાખ કરોડની વધુ OMO ખરીદીઓ કરી. ડિસેમ્બર 2025માં, RBI એ USD 5 બિલિયનનો 3 વર્ષનો USD/INR ખરીદ-વેચાણ સ્વેપ હાથ ધર્યો. પરિણામે, સિસ્ટમ લિક્વિડિટી વધુ રહી, નાણાકીય વર્ષ 2026માં (8 જાન્યુઆરી 2026 સુધી) સરેરાશ ₹1.89 લાખ કરોડ હતી, જે નાણાકીય વર્ષ 2025માં ₹1,605 કરોડ હતી.

નાણાકીય સમૂહો અને ધિરાણ પ્રસારણ

ડિસેમ્બર 2025 સુધીમાં રિઝર્વ મની વૃદ્ધિ ઘટીને 2.9% થઈ ગઈ, જે ડિસેમ્બર 2024 માં 4.9% હતી, જ્યારે કેશ રિઝર્વ રેશિયો (CRR) ની સમાયોજિત વૃદ્ધિ 9.4% થઈ ગઈ, જે એક વર્ષ અગાઉ 6.2% હતી. આ પ્રવાહ નાણાકીય નીતિના વિસ્તરણવાદી વલણને પ્રતિબિંબિત કરે છે.

આ જ સમયગાળા દરમિયાન, વ્યાપક નાણાંનો વિકાસ 12.1% થયો, જે પાછલા વર્ષના 9% થી વધુ હતો, જે સૂચવે છે કે બેંકોએ રોકડ અનામત ગુણોત્તર (CRR) માં ઘટાડા દ્વારા ઉપલબ્ધ કરાયેલી તરલતાનો સફળતાપૂર્વક ઉપયોગ કર્યો છે. આ વલણનું મુખ્ય કારણ બેંકોમાં કુલ થાપણોમાં થયેલો વધારો છે, જે બ્રોડ મનીનો સૌથી મોટો ઘટક છે.

ડિસેમ્બર 2025 માં, મની ગુણક વધીને 6.21 થયો, જે પાછલા વર્ષના 5.70 થી વધુ હતો, જે બેંકો દ્વારા વધેલી નાણાકીય મધ્યસ્થી દર્શાવે છે, જે સિસ્ટમમાં પૂરતી તરલતા જાળવવામાં મદદ કરે છે.

બેન્કિંગ ક્ષેત્રનું પ્રદર્શન અને ધિરાણની ગતિશીલતા

નાણાકીય વર્ષ 2026માં બેંકિંગ ક્ષેત્રમાં વધુ સુધારો જોવા મળ્યો, ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ (GNPA) રેશિયો ઘણા દાયકાઓમાં સૌથી નીચા સ્તરે આવી ગયો, અને ચોખ્ખી NPA અભૂતપૂર્વ નીચી સપાટીએ પહોંચી ગઈ. સપ્ટેમ્બર 2025 સુધીમાં, શિડ્યુલ્ડ કોમર્શિયલ બેંકો (SCBs) માટે મૂડી-થી-જોખમ-ભારિત સંપત્તિ ગુણોત્તર (CRAR) 17.2% પર મજબૂત રહ્યો.

નફાકારકતામાં પણ સુધારો થયો હતો; નાણાકીય વર્ષ 2025માં અનુસૂચિત વાણિજ્ય બેંકોનો કર પછીનો નફો 16.9% વધ્યો હતો અને સપ્ટેમ્બર 2025 સુધીમાં વર્ષ-દર-વર્ષ 3.8% વધ્યો હતો. સપ્ટેમ્બર 2025માં ઇક્વિટી પર વળતર 12.5% અને એસેટ્સ પર વળતર 1.3% નોંધાયું.

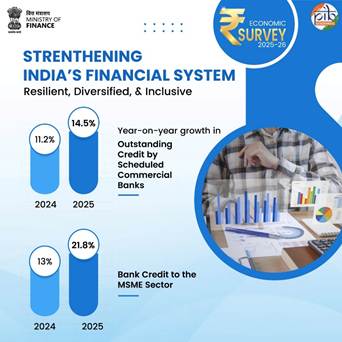

નાણાકીય વર્ષ 2026ની શરૂઆતમાં ધિરાણ વૃદ્ધિ મધ્યમ પડ્યા બાદ તેણે વેગ પકડ્યો. ડિસેમ્બર 2025માં અનુસૂચિત વાણિજ્ય બેંકો દ્વારા આપવામાં આવેલી બાકી લોનમાં વર્ષ-દર-વર્ષ ધોરણે 14.5%નો વધારો થયો છે, જ્યારે ડિસેમ્બર 2024માં તે 11.2% હતી.નાણાકીય વર્ષ 2026ના ડિસેમ્બર 2025 મહિનામાં, બેંક ધિરાણ અને બિન-ખાદ્ય ધિરાણ બંને માટે વર્ષ-દર-વર્ષ વૃદ્ધિ દર સૌથી વધુ નોંધાયા હતા.

નવેમ્બર 2025માં સૂક્ષ્મ, લઘુ અને મધ્યમ ઉદ્યોગો (એમએસએમઈ) માટે ધિરાણ વૃદ્ધિએ ગતિ જાળવી રાખી હતી અને સંગીન રહી હતી. આ સમયગાળા દરમિયાન એમએસએમઈ ધિરાણમાં 21.8 ટકાનો વધારો નોંધાયો હતો. આ ક્ષેત્રમાં, નવેમ્બર 2025 માં સૂક્ષ્મ અને નાના વ્યવસાયોમાં વર્ષ-દર-વર્ષ વૃદ્ધિ 24.6% જોવા મળી, જે નવેમ્બર 2024 માં 10.2% નો વધારો હતો.

|

નાણાકીય સમાવેશીતાના સૂચકાંકોમાં સુધારણા

રિઝર્વ બેન્ક ઑફ ઇન્ડિયાનો (આરબીઆઈ) નાણાકીય સમાવેશીકરણ (એફઆઈ) સૂચકાંક નાણાકીય સમાવેશીકરણ હાંસલ કરવા તરફ દેશની પ્રગતિનું માપન કરે છે. તે બેન્કિંગ, રોકાણ, વીમા, પોસ્ટલ અને પેન્શન ક્ષેત્રો સંબંધિત 97 સૂચકાંકો પર ત્રણ પરિમાણો, એટલે કે ઉપલબ્ધતા, ઉપયોગ અને ગુણવત્તામાં ડેટા એકત્રિત કરે છે. આ પરિમાણોને ત્રણ ઉપ-સૂચકાંકો દ્વારા રજૂ કરવામાં આવે છે, એટલે કે, એફઆઈ-ઍક્સેસ, એફઆઈ-ઉપયોગ અને એફઆઈ-ગુણવત્તા. ભારતનો નાણાકીય સમાવેશ સૂચકાંક માર્ચ 2024 માં 64.2 થી વધીને માર્ચ 2025માં 67.0 થયો.

|

મૂડી બજારો અને ઘરગથ્થુ નાણાકીયકરણ

મૂડી બજારોએ મૂડી નિર્માણમાં વધુને વધુ અગ્રણી ભૂમિકા ભજવી છે. નાણાકીય વર્ષ 2026 (ડિસેમ્બર 2025 સુધી) માં, પ્રાથમિક બજારોમાંથી કુલ સંસાધન એકત્રીકરણ ₹10.7 લાખ કરોડ હતું. છેલ્લા પાંચ વર્ષમાં, નાણાકીય વર્ષ 2022થી નાણાકીય વર્ષ 2026 (ડિસેમ્બર 2025 સુધી), પ્રાથમિક બજારોએ ઇક્વિટી અને ડેટ જારી કરીને કુલ ₹53 લાખ કરોડની રકમ એકત્ર કરી છે.

ઘરગથ્થુ નાણાકીય બચત બજાર-આધારિત નાણાકીય સાધનો તરફ વળતી રહી છે. સપ્ટેમ્બર 2025 સુધીમાં, વ્યક્તિગત રોકાણકારોનો ઇક્વિટી માલિકીનો હિસ્સો વધીને 18.8% થયો, કારણ કે એપ્રિલ 2020 થી સપ્ટેમ્બર 2025 સુધીમાં ઘરેલુ ઇક્વિટી સંપત્તિમાં આશરે ₹53 લાખ કરોડનો વધારો થયો. વાર્ષિક ઘરગથ્થુ નાણાકીય બચતમાં ઇક્વિટી અને મ્યુચ્યુઅલ ફંડનો હિસ્સો નાણાકીય વર્ષ 2012 માં આશરે 2% થી વધીને નાણાકીય વર્ષ 25 માં 15.2% થી વધુ થયો.

નિષ્કર્ષ

નાણાકીય વર્ષ 2026માં સ્થૂળ આર્થિક વલણો સ્થિરતા અને ગતિશીલતાથી ભરપૂર અર્થતંત્ર સૂચવે છે. કૃષિ, ઉદ્યોગ અને સેવા ક્ષેત્રોમાં વૃદ્ધિ વ્યાપક રહી છે, જ્યારે ફુગાવો મધ્યમ બન્યો છે અને શ્રમ બજારના સૂચકાંકો મજબૂત થયા છે. બાહ્ય ક્ષેત્રનું પ્રદર્શન, સેવાઓની વધતી નિકાસ અને પૂરતા વિદેશી મુદ્રા ભંડાર વૈશ્વિક આંચકાઓ સામે સ્થિતિસ્થાપકતા પ્રદાન કરે છે. રાજકોષીય એકીકરણ સતત મૂડી ખર્ચની સમાંતરે આગળ વધ્યું છે, અને નાણાકીય પ્રણાલી પર્યાપ્ત મૂડીકૃત રહી છે અને ક્રેડિટ વિસ્તરણ તથા નાણાકીય સમાવેશને ટેકો આપવા સક્ષમ છે.

આ વિકાસ આર્થિક મૂળભૂત બાબતોને મજબૂત બનાવવા અને મેક્રોઇકોનોમિક સ્થિરતા જાળવી રાખીને વૃદ્ધિ ટકાવી રાખવાની ક્ષમતામાં સુધારો દર્શાવે છે.

સંદર્ભો

Ministry of Finance:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219907®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219912®=3&lang=1

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap01.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap03.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap04.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap05.pdf

Ministry of Commerce & Industry:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2216458®=3&lang=1

Ministry of Statistics & Programme Implementation:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219602®=3&lang=2

Click here for pdf file.

SM/BS/GP/JD

(Explainer ID: 157125)

आगंतुक पटल : 18

Provide suggestions / comments