Economy

बँकिंग कायदे (दुरुस्ती) अधिनियम, 2025

भारतामध्ये नव्या युगातील बँकिंगच्या दिशेने वाटचाल

Posted On:

04 DEC 2025 11:40AM

नवी दिल्ली, 4 डिसेंबर 2025

| ठळक मुद्दे |

- ठेवीदारांना ठेवी आणि लॉकरसाठी आपल्या पसंतीनुसार नामनिर्देशित व्यक्तींची नियुक्ती करण्याची लवचिकता मिळणार आहे.

- सार्वजनिक क्षेत्रातील बँकांमध्ये सुशासनाची मानके अधिक मजबूत केली जातील आणि लेखापरीक्षणाची गुणवत्ता सुधारली जाईल.

- दावा न केलेली रक्कम गुंतवणूकदार शिक्षण आणि संरक्षण निधीमध्ये हस्तांतरित केली जाईल.

- अधिक पारदर्शकतेसाठी आधुनिक मर्यादा आणि अहवाल मानकांसह नियामक नियमांमध्ये सुधारणा करण्यात आली आहे.

|

प्रस्तावना

कोणत्याही राष्ट्राचे आर्थिक यश त्याच्या वित्तीय प्रणालीवर मोठ्या प्रमाणात अवलंबून असते. सामान्यतः, बँकिंग संस्था विविध प्रकारच्या सेवा प्रदान करतात, जसे की ठेवी स्वीकारणे, कर्ज देणे, व्यवहारांमध्ये मदत करणे आणि क्रेडिट कार्ड, बचत खाती आणि कर्जांसारख्या विविध वित्तीय उत्पादनांची सुविधा जनतेला उपलब्ध करून देणे. भारताची बँकिंग प्रणाली गुंतवणूक आणि व्यक्तींच्या आर्थिक गरजा पूर्ण करण्यास मदत करते आणि म्हणूनच, देशाच्या आर्थिक विकासात महत्त्वपूर्ण भूमिका बजावते.

भारताच्या बँकिंग क्षेत्राने खरोखरच एक उल्लेखनीय परिवर्तन घडवून आणले आहे, जे कागद-आधारित, शाखा-केंद्रित प्रणालीपासून प्रमुख तांत्रिक आणि धोरणात्मक टप्प्यांमुळे प्रेरित झालेल्या अग्रगण्य डिजिटल प्रणालीमध्ये विकसित झाले आहे. यात पारंपरिक बँकिंग आणि सुरुवातीच्या संगणकीकरणापासून ते बायोमेट्रिक ओळख प्रणाली – आधारपर्यंत बदल झाला आहे आणि प्रधानमंत्री जन धन योजनेद्वारे बँकखाते नसलेल्या लाखो लोकांना औपचारिक वित्तीय प्रणालीमध्ये आणले गेले आहे. सरकारच्या अशा उपक्रमांनी शहरी आणि ग्रामीण लोकसंख्येमधील दरी कमी करून आणि लाखो लोकांपर्यंत औपचारिक बँकिंग सेवा पोहोचवून आर्थिक समावेशनाला चालना देण्यासाठी महत्त्वपूर्ण भूमिका बजावली आहे.

बँकिंग कायदे (दुरुस्ती) अधिनियम, 2025 म्हणजे सार्वजनिक क्षेत्रातील बँकांमध्ये (पीएसबी) लेखापरीक्षणाचा दर्जा सुधारण्यासोबतच बँकांकडून भारतीय रिझर्व्ह बँकेला केल्या जाणाऱ्या अहवाल सादरीकरणात एकसमानता सुनिश्चित करून बँकिंग क्षेत्रातील प्रशासकीय मानके मजबूत करण्याच्या दिशेने एक पाऊल आहे. हे अधिनियम सुधारित नामनिर्देशन सुविधांद्वारे ग्राहकांना अधिक सुविधा उपलब्ध करून ठेवीदार आणि गुंतवणूकदारांचे संरक्षण वाढवते.

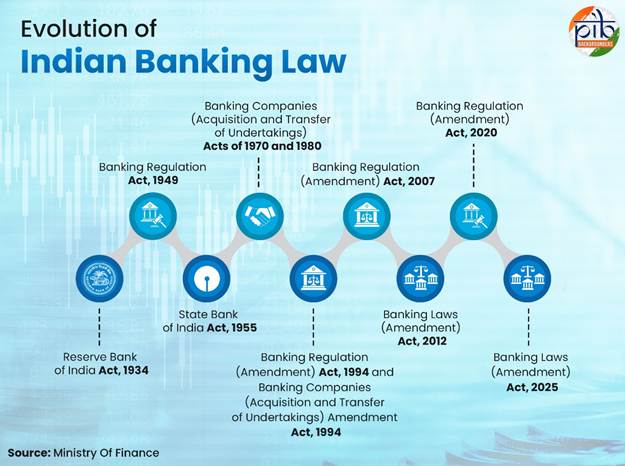

भारताच्या बँकिंग कायद्यांची उत्क्रांती

भारताचे बँकिंग नियमन देशाच्या आर्थिक आणि संस्थात्मक विकासासोबत विकसित झाले आहे, आणि पाच मूलभूत कायद्यांनी त्याला मार्गदर्शन केले आहे, जे आजही देशाच्या वित्तीय रचनेला आकार देत आहेत.

भारतीय रिझर्व्ह बँक ही देशाची मध्यवर्ती बँक आहे. भारतीय रिझर्व्ह बँक अधिनियम, 1934 (1934 चे दुसरे अधिनियम) बँकेच्या कामकाजासाठी कायदेशीर पाया स्थापित करते. नोटांच्या वितरणाचे नियमन करणे, आर्थिक स्थिरता सुरक्षित ठेवण्यासाठी राखीव निधी राखणे आणि देशाची पत व चलन प्रणाली चालवणे या मुख्य उद्देशांसाठी तिची स्थापना करण्यात आली होती. देशाची आर्थिक पायाभूत सुविधा मजबूत करण्यासाठी, बँकेने युनिट ट्रस्ट ऑफ इंडिया, भारतीय औद्योगिक विकास बँक, राष्ट्रीय कृषी आणि ग्रामीण विकास बँक आणि इतर संस्थांच्या स्थापनेतही महत्त्वाची भूमिका बजावली.

स्वातंत्र्यानंतर लवकरच बँकिंग नियमन कायदा, 1949 लागू झाला, ज्याने एका समान कायदेशीर संरचनेअंतर्गत बँकिंग कार्यांवर एकत्रितपणे नियंत्रण केले. ही भारतातील सर्वात महत्त्वपूर्ण कायदेशीर चौकटींपैकी एक आहे, जी स्थिरता, सुरक्षा आणि वाढ सुनिश्चित करण्यासाठी बँकिंग क्षेत्राचे नियमन करते.

स्टेट बँक ऑफ इंडिया अधिनियम, 1955 ने स्टेट बँक ऑफ इंडियाची (एसबीआय) औपचारिक स्थापना केली, ज्याने इम्पीरियल बँकेच्या उपक्रमाचे रूपांतर केले. या बँकेला विशेषतः ग्रामीण आणि निमशहरी भागांमध्ये मोठ्या प्रमाणावर बँकिंग सुविधांचा विस्तार करण्याचे आणि इतर विविध सार्वजनिक उद्देशांसाठी कार्य करण्याचे आदेश देण्यात आले होते.

राष्ट्रीय धोरणात्मक उद्दिष्टांनुसार अर्थव्यवस्थेच्या विकासाच्या गरजा अधिक चांगल्या प्रकारे पूर्ण करण्याच्या दृष्टीने 1969 मध्ये 50 कोटी रुपयांपेक्षा जास्त ठेवी असलेल्या 14 महत्त्वाच्या भारतीय अनुसूचित व्यावसायिक बँकांचे राष्ट्रीयीकरण करण्यात आले. पुढे एक नवीन अध्यादेश जारी करण्यात आला, ज्याची जागा नंतर बँकिंग कंपनीज (अधिग्रहण आणि उपक्रमांचे हस्तांतरण) अधिनियम, 1970 ने घेतली. लोकांच्या कल्याणाला चालना देण्यासाठी, काही बँकिंग कंपन्यांचे उपक्रम ताब्यात घेण्यासाठी तसेच त्यांचे हस्तांतरण करण्यासाठी बँकिंग कंपनीज (अधिग्रहण आणि उपक्रमांचे हस्तांतरण) अधिनियम, 1980 संमत करण्यात आला.

याव्यतिरिक्त, आरबीआय कायद्यात अनेक महत्त्वाच्या सुधारणा करण्यात आल्या, जसे की बँकिंग रेग्युलेशन (दुरुस्ती) कायदा, 1994, बँकिंग कंपनीज (अधिग्रहण आणि उपक्रमांचे हस्तांतरण) दुरुस्ती कायदा, 1994 आणि बँकिंग रेग्युलेशन (दुरुस्ती) कायदा, 2007, तसेच बँकिंग कायदे (दुरुस्ती) कायदा, 2012, जे सुशासन, भांडवली लवचिकता, स्टॅच्युटरी लिक्विडिटी रेश्यो (एसएलआर) किंवा रोख राखीव प्रमाणावर (सीआरआर) आधारित रोखता व्यवस्थापनाशी संबंधित होते. यामुळे भारताच्या बँकिंग चौकटीत सुधारणा झाली.

बँकिंग नियमन (दुरुस्ती) अधिनियम, 2020 द्वारे सहकारी बँकांच्या अधिक प्रभावी नियमनासाठी भारतीय रिझर्व्ह बँकेला अतिरिक्त अधिकार प्रदान करण्यात आले. ही गती कायम ठेवत एका अलीकडील सुधारणेमध्ये बँकिंग कायदे (दुरुस्ती) अधिनियम, 2025 ने पाच कायद्यांमध्ये सुधारणा केली आहे, ज्यात भारतीय रिझर्व्ह बँक अधिनियम, 1934, बँकिंग नियमन अधिनियम, 1949, भारतीय स्टेट बँक अधिनियम 1955, बँकिंग कंपन्या (अधिग्रहण आणि उपक्रमांचे हस्तांतरण) अधिनियम, 1970 आणि बँकिंग कंपन्या (अधिग्रहण आणि उपक्रमांचे हस्तांतरण) अधिनियम, 1980 यांचा समावेश आहे. या उपायांचा उद्देश बँकिंग प्रशासनात सुधारणा करणे, लेखापरीक्षणातील पारदर्शकता वाढवणे, ठेवीदारांचे संरक्षण मजबूत करणे आणि सहकारी बँकांना अधिक मजबूत नियामक चौकटीखाली आणणे हा आहे.

उद्भवणाऱ्या आव्हानांचा सामना : बँकिंग दुरुस्ती अधिनियम, 2025 ची आवश्यकता

💡 तथ्यांवर लक्ष : नामनिर्देशन महत्त्वाचे का आहे?

बँकांमध्ये मोठ्या प्रमाणात रक्कम दावा न केलेल्या ठेवींच्या स्वरूपात पडून आहे, याचे कारण अनेकदा नामनिर्देशित व्यक्तीची नोंद केलेली नसते. नवीन नियमांचा उद्देश दाव्यांची पूर्तता अधिक सुलभ करून आणि कुटुंबांना जलद गतीने निधी उपलब्ध करून देऊन हा विलंब कमी करणे हा आहे.

अलीकडच्या काळात बँकिंग प्रणालीवरील कुटुंबांचे अवलंबित्व वाढले आहे, कारण सरकार देशाच्या मोठ्या, आतापर्यंत बँकिंग सेवांपासून वंचित असलेल्या लोकसंख्येला आर्थिक सेवा पुरवून देशाची वाढीची क्षमता विकसित करण्याचा प्रयत्न करत आहे. आर्थिक समावेशकता जसजशी वाढत आहे आणि देशभरात बँकिंगचा विस्तार होत आहे, तसतशी वाढती गुंतागुंत लक्षात घेता, मानवी काम कमी करणे, कामकाजाला उद्योगाच्या प्रमाणाशी आणि तंत्रज्ञानाशी जुळवून घेणे आणि चांगल्या अनुपालनासाठी वैधानिक मुदतींमध्ये बदल करणे आवश्यक ठरते.

जलद डिजिटल वाढ आणि विकसित होत असलेल्या आर्थिक आव्हानांच्या पार्श्वभूमीवर बँकिंग सुधारणा कायदा, 2025 सादर करण्यात आला आहे. या सुधारणांमुळे प्रशासन आणि अनुपालन चौकटी समकालीन उद्योग गतिमानता आणि विकसित होत असलेल्या तंत्रज्ञानाशी जुळवून घेण्याचा प्रयत्न करतात. या तरतुदी प्रामुख्याने या कारणांसाठी आवश्यक आहेत:

- बँका आणि ठेवीदार दोघांसाठीही मालमत्तेचे सुलभ हस्तांतरण करण्यासाठी मालमत्तेच्या उत्तराधिकारात स्पष्टता मिळवणे, वाद कमी करणे आणि न्यायालयीन हस्तक्षेपाची गरज कमी करणे.

- नियामक अनुपालन सुलभ करण्यासाठी आणि बँकिंग परिसंस्थेमध्ये उदयोन्मुख तंत्रज्ञानाशी जुळवून घेण्यास सुलभता आणण्यासाठी एकसमान शब्दावली सुनिश्चित करणे.

- मॅन्युअल वर्क लोड कमी करण्यासाठी, स्वयंचलनाला प्रोत्साहन देण्यासाठी आणि प्रणालीगत कार्यक्षमता मजबूत करण्यासाठी लेखा चक्रांशी जुळवून घेण्यासाठी वैधानिक मुदती सुधारणे.

|

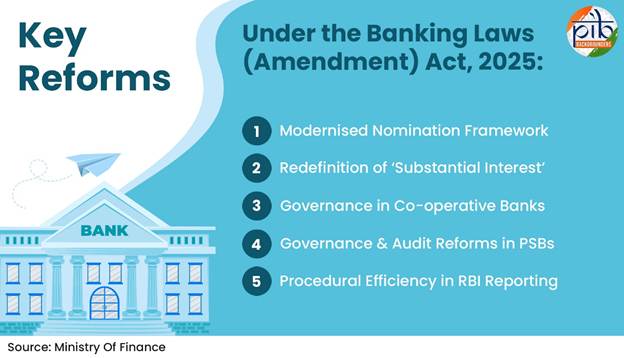

बँकिंग कायदे (दुरुस्ती) अधिनियम, 2025: प्रमुख सुधारणा

बँकिंग कायदे (दुरुस्ती) अधिनियम, 2025 मध्ये ठेवीदारांची सुरक्षा, प्रशासकीय मजबुती आणि तणावपूर्ण परिस्थितीचे जलद निराकरण यावर लक्ष केंद्रित करणाऱ्या प्रमुख सुधारणा सादर करण्यात आल्या आहेत. संरचनात्मक बदलांव्यतिरिक्त 2025 चा हा अधिनियम बँकिंग पर्यवेक्षण आणि प्रशासन सुधारण्याच्या भारताच्या सध्याच्या प्रयत्नांना बळकटी देतो. हे बदल गेल्या दशकात दिसून आलेल्या व्यावहारिक आव्हानांवर आधारित आहेत. या अधिनियमातील तरतुदी दोन टप्प्यांत अधिसूचित करण्यात आल्या: कलमे 3 ते 5 आणि 15-20 पहिल्या टप्प्यात (1 ऑगस्ट, 2025) समाविष्ट करण्यात आली, तर कलमे 10 ते 13 दुसऱ्या टप्प्यात (1 नोव्हेंबर, 2025) समाविष्ट करण्यात आली.

मुख्य सुधारणांचे तपशील खाली दिले आहेत ज्यात सध्याच्या प्रणाली आणि प्रक्रिया सुधारण्यासाठी लागू केलेल्या प्रमुख सुधारणांची रूपरेषा स्पष्ट केली आहे.

|

आधुनिकीकृत नामनिर्देशन फ्रेमवर्क (कलम 10-13)

|

-

ठेवीदार त्यांच्या बँक खात्यांसाठी एकाच वेळी किंवा क्रमाने नामनिर्देशन करून चार व्यक्तींपर्यंत नामनिर्देशित करू शकतात.

-

एकाच वेळी केलेल्या नामनिर्देशनांमध्ये एकूण 100% पर्यंत टक्केवारीनुसार वाटप करण्याची परवानगी आहे.

-

क्रमाने केलेल्या नामनिर्देशनांमुळे सुरक्षित ताब्यात ठेवलेल्या वस्तू आणि सेफ्टी लॉकर यांच्या बाबत नामनिर्देशित व्यक्तीच्या मृत्यूनंतर अखंड उत्तराधिकार सुनिश्चित होतो.

|

|

‘महत्त्वपूर्ण हितसंबंध’ या संज्ञेची पुनर्व्याख्या (कलम 3)

|

|

|

|

सहकारी बँकांमधील प्रशासन (कलम 4 आणि 14)

|

-

संचालकांचा (अध्यक्ष आणि पूर्णवेळ संचालकांना वगळून) कमाल कार्यकाळ 8 वर्षांवरून 10 वर्षांपर्यंत वाढवण्यात आला आहे इतर बँकिंग कंपन्यांमधील संचालकांचा कार्यकाळ अपरिवर्तित राहिला आहे.

-

हे सहकारी बँकांना 97 व्या घटनादुरुस्तीशी संरेखित करते, जे लोकशाही प्रशासनाला अनिवार्य करते आणि देशाच्या राजकीय व आर्थिक चौकटीतील त्यांचे स्थान उंचावते.

|

|

सार्वजनिक क्षेत्रातील बँकांमधील लेखापरीक्षण सुधारणा (कलम 15-20)

|

-

सार्वजनिक क्षेत्रातील बँकांना लेखापरीक्षकांचे मानधन निश्चित करण्याचे अधिकार देणे.

-

दावा न केलेले समभाग, व्याज आणि रोखे विमोचन रक्कम यांचे गुंतवणूकदार शिक्षण आणि संरक्षण निधीमध्ये (आयईपीएफ) हस्तांतरण करण्याची परवानगी, ज्यामुळे त्यांना कंपनी कायद्यांतर्गत कंपन्यांनी अवलंबलेल्या पद्धतींच्या अनुरूप आणले जाईल.

|

|

कार्यपद्धतीतील प्रणालीची क्षमता

|

-

कार्यप्रणालीशी संबंधित व्याख्यांमध्ये महत्त्वपूर्ण बदल करण्यात आले असून, त्यामुळे बँका आणि सहकारी बँकांसाठी वैधानिक अहवाल सादर करण्याच्या तारखांमध्ये बदल झाला आहे.

-

विशेषतः, पूर्वी 'शेवटचा शुक्रवार' किंवा 'एक दिवस आड शुक्रवार' असा संदर्भ असलेले अहवाल सादरीकरणाचे नियम आता महिन्याच्या शेवटच्या दिवशी किंवा पंधरवड्याच्या शेवटच्या दिवशी यानुसार सुधारण्यात आले आहेत, जसे लागू आहे.

|

राष्ट्रीय दृष्टिकोनासह बँकिंग सुधारणांचा प्रभाव

या कायद्यांच्या अंमलबजावणीमुळे भारतीय बँकिंग क्षेत्राची कायदेशीर, नियामक आणि प्रशासकीय रचना मजबूत करण्याच्या दिशेने एक मोठे पाऊल उचलले गेले आहे. 2025 च्या सुधारणांचा ठेवीदार आणि सेवा प्रदात्यांवर परिवर्तनकारी परिणाम होईल.

-

ठेवीदार-केंद्रित: हा कायदा बँकिंग संस्थांवरील जनतेचा विश्वास जपण्यासाठी ठेवीदारांच्या कुटुंबांसाठी दावा निकाली काढण्याची प्रक्रिया सुलभ करून ठोस उपाययोजनांचा समावेश करतो.

-

सुधारित प्रशासन: 'महत्त्वपूर्ण हितसंबंधां'साठी सुधारित मर्यादा महागाई आणि वाढीचे प्रतिबिंब दर्शवते. सहकारी बँकेच्या संचालकांचा (अध्यक्ष आणि पूर्णवेळ संचालकांना वगळून) कमाल कार्यकाळ आता 97 व्या घटनादुरुस्तीशी सुसंगत आहे, जो लोकशाही दृष्टिकोन दर्शवतो.

-

सुधारलेली आर्थिक पारदर्शकता: गुंतवणूकदार शिक्षण आणि संरक्षण निधीमध्ये हस्तांतरणाचा उद्देश निधी व्यवस्थापनासाठी अधिक पारदर्शक प्रणाली तयार करणे हा आहे.

-

सुधारलेली लेखापरीक्षण गुणवत्ता: सार्वजनिक क्षेत्रातील बँका आता लेखापरीक्षकांना अधिक चांगले मानधन देऊन अधिक पात्र व्यावसायिकांना आकर्षित करू शकतील आणि लेखापरीक्षणाची गुणवत्ता सुधारू शकतील.

-

सुधारलेली परिचालन कार्यक्षमता: हा कायदा काही कार्यपद्धती सुलभ करतो, जसे की काही कार्यात्मक व्याख्या अद्ययावत करणे.

|

निष्कर्ष

बँकिंग कायदे (दुरुस्ती) अधिनियम, 2025 हे भारताच्या वित्तीय रचनेचे आधुनिकीकरण करण्याच्या दिशेने एक महत्त्वपूर्ण पाऊल आहे. प्रशासकीय नियम, ठेवीदारांचे संरक्षण आणि लेखापरीक्षण पद्धती यांची सद्यस्थितीतील आर्थिक वास्तवाशी सांगड घालत हा अधिनियम केवळ लोकांचा विश्वासच दृढ करत नाही, तर सुरक्षित, सर्वसमावेशक आणि तंत्रज्ञान-आधारित बँकिंग प्रणालीच्या भारताच्या दृष्टिकोनालाही पाठिंबा देतो. वाढत्या डिजिटल अर्थव्यवस्थेत शाश्वत विकासासाठी आवश्यक आधारस्तंभ असणाऱ्या स्थिरता, पारदर्शकता आणि कार्यक्षमतेला या सुधारणा बळकटी देतात.

संदर्भ

अर्थ मंत्रालय

भारतीय रिझर्व्ह बँक

अन्य

राज्यसभा

पीडीएफ पाहण्यासाठी येथे क्लिक करा

* * *

नितीन फुल्लुके/नंदिनी मथुरे/दर्शना राणे

(Explainer ID: 156791)

आगंतुक पटल : 686

Provide suggestions / comments