Economy

2025: ഇന്ത്യയുടെ വളർച്ചക്ക് നിർണ്ണായക വർഷം

ഇന്ത്യയ്ക്ക് അഭികാമ്യമായ സാഹചര്യം: ഉയർന്ന വളർച്ച, കുറഞ്ഞ പണപ്പെരുപ്പം

Posted On:

29 DEC 2025 2:35PM

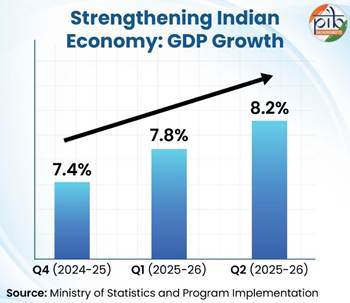

- 2025–26 സാമ്പത്തിക വർഷത്തിൻ്റെ രണ്ടാം പാദത്തിൽ ഇന്ത്യയുടെ യഥാർത്ഥ മൊത്ത ആഭ്യന്തര ഉത്പാദനം വളർന്നത് 8.2%. ഇത് 2024–25 സാമ്പത്തിക വർഷം ആദ്യ പാദത്തിലെ 7.8%, നാലാം പാദത്തിലെ 7.4% നിരക്കിനെക്കാൾ വർദ്ധനവ്.

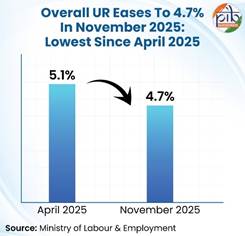

- 2025 നവംബറിൽ തൊഴിലില്ലായ്മ നിരക്ക് 4.7% ആയി കുറഞ്ഞു. 2025 ഒക്ടോബറിൽ 5.2%. ഇതോടെ, 2025 ഏപ്രിലിന് ശേഷമുള്ള ഏറ്റവും താഴ്ന്ന തൊഴിലില്ലായ്മ നിരക്കായി (5.1%).

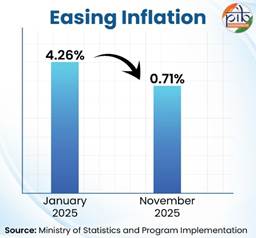

- ഉപഭോക്തൃ വില സൂചിക (CPI) അടിസ്ഥാനമാക്കിയുള്ള പണപ്പെരുപ്പം 2025 ജനുവരിയിലെ 4.26% എന്ന നിലയിൽ നിന്ന് ക്രമേണ താഴ്ന്ന് 2025 നവംബറിൽ 0.71% ആയി.

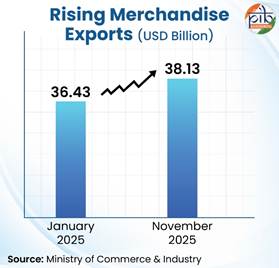

- 2025 ജനുവരിയിൽ 36.43 ബില്യൺ യുഎസ് ഡോളർ ആയിരുന്ന ചരക്ക് കയറ്റുമതി 2025 നവംബറിൽ 38.13 ബില്യൺ യുഎസ് ഡോളർ ആയി ഉയർന്നു.

വളർച്ച, സ്ഥിരത, ആത്മവിശ്വാസം: ഇന്ത്യൻ സമ്പദ്വ്യവസ്ഥയെ താങ്ങുന്ന മൂന്ന് സ്തംഭങ്ങൾ

ആഗോളതലത്തിൽ ഏറ്റവും വേഗത്തിൽ വളരുന്ന പ്രധാന സമ്പദ്വ്യവസ്ഥകളിൽ ഒന്നായ ഇന്ത്യ, ശക്തമായ ഈ മുന്നേറ്റം സ്ഥായിയായി നിലനിർത്താൻ കഴിയുന്ന നിലയിലാണ്. സ്വാതന്ത്ര്യത്തിൻ്റെ നൂറാം വാർഷികമായ 2047 ഓടെ ഉയർന്ന ഇടത്തരം വരുമാനമുള്ള രാജ്യമായി മാറുക എന്ന ലക്ഷ്യത്തോടെ, സാമ്പത്തിക വളർച്ച, ഘടനാപരമായ പരിഷ്കാരങ്ങൾ, സാമൂഹിക പുരോഗതി എന്നിവയെ ആധാരമാക്കി കെട്ടിപ്പടുത്ത ഉറച്ച അടിത്തറയിലാണ് രാജ്യം മുന്നേറുന്നത്.

4.18 ട്രില്യൺ യുഎസ് ഡോളർ ജിഡിപി മൂല്യത്തോടെ ജപ്പാനെ മറികടന്ന് ലോകത്തിലെ നാലാമത്തെ വലിയ സമ്പദ്വ്യവസ്ഥയായി ഇന്ത്യ മാറി. അടുത്ത 2.5 മുതൽ 3 വർഷങ്ങൾക്കുള്ളിൽ ജർമ്മനിയെ മറികടന്ന് മൂന്നാം സ്ഥാനത്തെത്താനുള്ള പ്രയാണത്തിലാണ് രാജ്യം. 2030 ഓടെ ജിഡിപി 7.3 ട്രില്യൺ യുഎസ് ഡോളറിലെത്തുമെന്ന പ്രതീക്ഷയും നിലനിൽക്കുന്നു. വളർച്ചയ്ക്ക് ആക്കം കൂടിയതോടെ, 2025–26 സാമ്പത്തിക വർഷത്തിൻ്റെ രണ്ടാം പാദത്തിൽ കഴിഞ്ഞ ആറ് പാദങ്ങളിലെയും ഏറ്റവും ഉയർന്ന വളർച്ചാ നിരക്കാണ് മൊത്ത ആഭ്യന്തര ഉത്പാദനത്തിൽ രേഖപ്പെടുത്തിയത്. ആഗോള വ്യാപാര രംഗത്തെ അനിശ്ചിതത്വങ്ങൾക്കിടയിലും ഇന്ത്യൻ സമ്പദ്വ്യവസ്ഥ പ്രകടമാക്കുന്ന ശക്തമായ പ്രതിരോധ ശേഷിയെയാണ് ഇത് പ്രതിഫലിപ്പിക്കുന്നത്. ശക്തമായ സ്വകാര്യ ഉപഭോഗത്തെ ആശ്രയിച്ച് നിലനിൽക്കുന്ന ആഭ്യന്തര ഘടകങ്ങൾ ഈ വളർച്ചയ്ക്ക് നിർണായകമായ പിന്തുണ നൽകുന്നു.

സാമ്പത്തിക ആരോഗ്യം വെളിവാക്കുന്ന ഹൈ-ഫ്രീക്വൻസി ഇൻഡിക്കേറ്ററുകൾ സമ്പദ്വ്യവസ്ഥയിൽ സുസ്ഥിര സാമ്പത്തിക പ്രവർത്തനം സൂചിപ്പിക്കുന്നു. പണപ്പെരുപ്പം ലക്ഷ്യമിട്ട പരിധിയിലും താഴെ തുടരുകയും തൊഴിലില്ലായ്മ ക്രമബദ്ധമായി കുറഞ്ഞുവരികയും ചെയ്യുന്നു. കയറ്റുമതിയാകട്ടെ സ്ഥിരമായി മെച്ചപ്പെടുന്നു. കൂടാതെ, വാണിജ്യ മേഖലയിലേക്കുള്ള ശക്തമായ വായ്പാ പ്രവാഹം മൂലം സാമ്പത്തിക സാഹചര്യം സുഗമമായി തുടരുകയാണ്. നഗര ഉപഭോഗം കൂടുതൽ ശക്തിപ്പെട്ടതോടെ ആവശ്യകതയിൽ വലിയ വർദ്ധന നിലനിൽക്കുന്നു.

വളർച്ചാ വേഗതക്ക് കരുത്ത്

2025–26 സാമ്പത്തിക വർഷത്തിൻ്റെ രണ്ടാം പാദത്തിൽ ഇന്ത്യയുടെ യഥാർത്ഥ ജിഡിപി 8.2% വളർച്ച കൈവരിച്ചു, ഇത് മുൻ പാദത്തിലെ 7.8% വളർച്ചയെയും 2024–25 ലെ നാലാം പാദത്തിലെ 7.4% വളർച്ചയെയും അപേക്ഷിച്ച് വർദ്ധനവാണ്. ആഗോള വ്യാപാരത്തിൽ നേരിട്ട അനിശ്ചിതത്വങ്ങൾക്കും നയപരമായ തിരിച്ചടികൾക്കും മദ്ധ്യേ, ചെറുത്ത് നിൽപ്പ് പ്രകടിപ്പിച്ച ആഭ്യന്തര ആവശ്യകത വളർച്ചയ്ക്ക് ശക്തമായ പിന്തുണയേകി. കൂടാതെ, വ്യാവസായിക മേഖലയിലെ ഉത്തേജനവും സേവന മേഖലയിലെ വളർച്ചയും യഥാർത്ഥ മൊത്ത മൂല്യവർദ്ധനവ് (GVA) 8.1% ആയി ഉയരുന്നതിൽ നിർണായക പങ്ക് വഹിച്ചു.

2025–26 സാമ്പത്തിക വർഷത്തേക്കുള്ള ഇന്ത്യയുടെ ജിഡിപി വളർച്ചാ അനുമാനം, മുൻപ് കണക്കാക്കിയ 6.8% ൽ നിന്നു 7.3% ആയി റിസർവ് ബാങ്ക് പരിഷ്ക്കരിച്ചു. ശക്തമായ ആഭ്യന്തര ആവശ്യകത, ആദായനികുതിയും ജി എസ് ടിയും യുക്തിസഹമാക്കുന്നതിനായി സ്വീകരിച്ച നടപടികൾ, അസംസ്കൃത എണ്ണവിലയിലെ ഇടിവ്, സാമ്പത്തിക വർഷത്തിൻ്റെ തുടക്കത്തിൽ തന്നെ അടിസ്ഥാന സൗകര്യങ്ങൾക്കായുള്ള സർക്കാർ മൂലധന ചെലവുകൾ ലക്ഷ്യം കൈവരിച്ചത് (CAPEX), അനുകൂലമായ പണപ്പെരുപ്പ സാഹചര്യം എന്നിവ ഉൾപ്പെടെ വിവിധ ഘടകങ്ങളുടെ ഫലമായി, ഇന്ത്യയുടെ ആഭ്യന്തര വളർച്ച കൂടുതൽ മുന്നേറ്റം കൈവരിക്കുമെന്ന് തന്നെ പ്രതീക്ഷിക്കാവുന്നതാണ്.

ഭാവി ലക്ഷ്യമിട്ടുള്ള മുന്നേറ്റത്തിൽ, ആഭ്യന്തര ഘടകങ്ങൾ — അനുകൂലമായ കാർഷിക സാധ്യതകൾ, ജി എസ് ടി യുക്തിസഹമാക്കിയതിൻ്റെ സുസ്ഥിര ഫലങ്ങൾ, കുറഞ്ഞ പണപ്പെരുപ്പം, കോർപ്പറേറ്റ് സ്ഥാപനങ്ങളുടെയും ധനകാര്യ സ്ഥാപനങ്ങളുടെയും മികച്ച സാമ്പത്തിക സ്ഥിതി— സാമ്പത്തിക പ്രവർത്തനങ്ങളെ നിരന്തരം ശക്തിപ്പെടുത്തുമെന്ന് പ്രതീക്ഷിക്കാം. കൂടാതെ, സേവന കയറ്റുമതി പോലുള്ള ബാഹ്യ ഘടകങ്ങളും ശക്തമായി തുടരുമെന്നാണ് പ്രവചിക്കപ്പെടുന്നത്. വിവിധ രാജ്യങ്ങളുമായി നടന്നു വരുന്ന വ്യാപാര-നിക്ഷേപ ചർച്ചകൾ വേഗത്തിൽ സമാപിച്ചാൽ വളർച്ച കൂടുതൽ ഉയരാൻ സാധ്യതയുണ്ട്. നിലവിലുള്ള സാമ്പത്തിക പരിഷ്കാരങ്ങൾ വളർച്ചാ സാധ്യതകളെ കൂടുതൽ ശക്തിപ്പെടുത്തും. ഇതിലൂടെ, ഇന്ത്യയുടെ സ്ഥൂല സാമ്പത്തിക സാഹചര്യം ഉയർന്ന വളർച്ചയും കുറഞ്ഞ പണപ്പെരുപ്പവും സമന്വയിക്കുന്ന അത്യപൂർവമായ “ഗോൾഡിലോക്ക്സ് കാലഘട്ട”ത്തിലേക്ക് കടക്കും.

തൊഴിലില്ലായ്മ നിരക്ക് കുറയുന്നു

തൊഴിൽ തന്നെയാണ് വളർച്ചയ്ക്കും സമൃദ്ധിക്കും മധ്യേയുള്ള നിർണായക പാലം. ജനസംഖ്യയുടെ ഏകദേശം 26% പേർ 10 നും 24 നും മദ്ധ്യേ പ്രായമുള്ള ഇന്ത്യയിൽ, ഈ ജനസംഖ്യാപരമായ ആനുകൂല്യം ഒരു തലമുറയിൽ ഒരിക്കൽ മാത്രം ലഭിക്കുന്ന മഹത്തായ അവസരം പ്രദാനം ചെയ്യുന്നു. വികസിതമാകുന്ന തൊഴിൽ ശക്തിയെ ഉത്പാദനക്ഷമമായി പ്രയോജനപ്പെടുത്തുകയും, ഗുണനിലവാരമുള്ള തൊഴിൽ സൃഷ്ടിക്കാനുള്ള ശേഷിയിലൂടെ സമഗ്രവും സുസ്ഥിരവുമായ വളർച്ച ഉറപ്പാക്കുകയും ചെയ്യുന്നതിലാണ് ലോകത്തിലെ ഏറ്റവും പ്രായം കുറഞ്ഞ രാജ്യങ്ങളിലൊന്നായ ഇന്ത്യയുടെ വളർച്ചാ ഗാഥയുടെ വിജയം കുടികൊള്ളുന്നത്.

തൊഴിൽ പ്രവണതകളെ നിരന്തരം നിരീക്ഷിക്കുകയെന്നത് ഫലപ്രദമായ നയരൂപീകരണത്തിന് അത്യന്താപേക്ഷിതമാണ്. ഇതിനായി, നാഷണൽ സ്റ്റാറ്റിസ്റ്റിക്സ് ഓഫീസ് 2017–18 മുതൽ പീരിയോഡിക് ലേബർ ഫോഴ്സ് സർവേ (PLFS) ആരംഭിച്ചു. ഇത് തൊഴിൽശക്തി പങ്കാളിത്ത നിരക്ക് (LFPR), തൊഴിലാളി ജനസംഖ്യാ അനുപാതം (WPR), തൊഴിലില്ലായ്മ നിരക്ക് (UR) തുടങ്ങിയ പ്രധാന തൊഴിൽ സൂചകങ്ങളെ സംബന്ധിച്ച സമയബന്ധിതമായ ഉൾക്കാഴ്ചകൾ നൽകുന്നു. 2025 ലെ PLFS റിപ്പോർട്ട് തൊഴിലില്ലായ്മയിൽ കുത്തനെയുള്ള ഇടിവ് കാണിക്കുന്നു എന്നത് ശ്രദ്ധേയമാണ്; LFPR-ലും WPR-ലും പ്രകടമായ പുരോഗതിയോടൊപ്പം, ഇന്ത്യയിലെ തൊഴിൽ സാഹചര്യങ്ങൾ മെച്ചപ്പെടുന്നതിൻ്റെ സൂചനയും നൽകുന്നു.

തൊഴിലില്ലായ്മ കുറയുന്ന പ്രവണത തുടരുന്നു

- തൊഴിലില്ലായ്മ നിരക്ക് (UR) എന്നത്, ജോലിക്ക് തയ്യാറായവരും സജീവമായി ജോലി അന്വേഷിക്കുന്നവരുമടങ്ങിയ ജനസംഖ്യയിൽ തൊഴിൽ ഇല്ലാത്തവരുടെ അനുപാതത്തിൻ്റെ സൂചകമാണ്.

ഇന്ത്യയിൽ തൊഴിലില്ലായ്മ കുറയുന്ന പ്രവണത തുടരുകയാണ്, ഇത് ഉത്പാദനക്ഷമമായ തൊഴിലുകളിലേക്ക് കൂടുതൽ തൊഴിലാളികളെ ഉൾപ്പെടുത്തുന്നുവെന്ന വസ്തുത വെളിവാക്കുന്നു.

തൊഴിലില്ലായ്മ സാമ്പത്തിക പ്രവർത്തനങ്ങളുടെ വേഗതയെ പ്രതിഫലിപ്പിക്കുന്ന ഒരു സൂചകമാണ് — ഒരേ നാണയത്തിൻ്റെ രണ്ട് വശങ്ങളാണിവ. വളർച്ച ത്വരിതപ്പെടുമ്പോൾ, ചരക്കുകളുടെയും സേവനങ്ങളുടെയും ഉയർന്ന ഉത്പാദനത്തിലൂടെ തൊഴിലാളികളുടെ ആവശ്യകത കൂടുതൽ സൃഷ്ടിക്കുകയും, തൊഴിലവസരങ്ങൾ വർദ്ധിക്കുകയും തൊഴിലില്ലായ്മ കുറയുകയും ചെയ്യുന്നു. ഈ പശ്ചാത്തലത്തിൽ, ഇന്ത്യയിലെ തൊഴിലില്ലായ്മ കുറയുന്നത് രാജ്യത്തിൻ്റെ സാമ്പത്തിക പ്രവർത്തന ശേഷി കൂടിവരുന്നതിൻ്റെ വ്യക്തമായ സൂചനയാണ്. വളർച്ച ശക്തമായി തുടരുന്നതിനാൽ, ഇന്ത്യയിൽ തൊഴിൽ നിലവാരത്തിൽ ഉണ്ടാകുന്ന പുരോഗതി, സ്ഥിരതയാർന്ന വളർച്ചയും തൊഴിൽ സൃഷ്ടിയും തമ്മിലുള്ള പാരസ്പര്യം അടിവരയിടുന്നു.

- 2025 നവംബറിൽ, 15 വയസ്സിനും അതിനുമുകളിലുമുള്ളവരുടെ (CWS-പ്രകാരം) തൊഴിലില്ലായ്മ നിരക്ക് 4.8% ആയി കുറഞ്ഞു, 2025 ഒക്ടോബറിലെ 5.4% അപേക്ഷിച്ച് ഇത് കുറവാണ്. ഇത് 2025 ഏപ്രിലിന് (5.1%) ശേഷമുള്ള ഏറ്റവും താഴ്ന്ന നിരക്കായി മാറി. വനിതകൾക്കിടയിലെ തൊഴിലില്ലായ്മ നിരക്ക് കുത്തനെ ഇടിഞ്ഞതാണ് ഈ കുറവിന് പ്രധാന കാരണം. നഗര മേഖലയിൽ വനിതകളുടെ തൊഴിലില്ലായ്മ നിരക്ക് 9.7% നിന്ന് 9.3% ആയി കുറഞ്ഞപ്പോൾ, ഗ്രാമീണ വനിതകളുടെ തൊഴിലില്ലായ്മ നിരക്ക് 4.0% നിന്ന് 3.4% ആയി കുറയുകയായിരുന്നു.

- മൊത്തത്തിൽ, ഗ്രാമീണ മേഖലയിലെ തൊഴിലില്ലായ്മ നിരക്ക് 3.9% എന്ന താഴ്ന്ന നിലയിൽ എത്തി, നഗര മേഖലയിൽ തൊഴിലില്ലായ്മ നിരക്ക് 6.5% ആയി കുറഞ്ഞു.

വർധിക്കുന്ന തൊഴിൽ ശക്തിയും തൊഴിലാളി പങ്കാളിത്തവും

തൊഴിലില്ലായ്മ നിരക്ക് ഏറ്റവും താഴ്ന്ന നിലയിൽ തുടരുന്നതിനൊപ്പം, CWS പ്രകാരം കണക്കാക്കപ്പെടുന്ന LFPRയും WPRയും ശക്തിപ്പെടുന്നത് സർവാശ്ലേഷിയും ശക്തവുമായ തൊഴിൽ വിപണിയുമായി ബന്ധപ്പെട്ട അനുകൂല സൂചനകളാണ് നൽകുന്നത്. തദ്വാരാ തൊഴിൽ അവസരങ്ങൾ വ്യാപകമാകുകയും വിവിധ വിഭാഗങ്ങളുടെ പങ്കാളിത്തം വർധിക്കുകയും ചെയ്യുന്ന ആരോഗ്യകരമായ തൊഴിൽ സാഹചര്യം രൂപപ്പെടുന്നതായി വ്യക്തമാകുന്നു.

- ജോലി ചെയ്യുകയോ ജോലി അന്വേഷിക്കുകയോ ജോലിക്ക് ലഭ്യമായിരിക്കുകയോ ചെയ്യുന്നവരുടെ പങ്ക് ജനസംഖ്യയിൽ എത്രയെന്നതാണ് LFPR സൂചിപ്പിക്കുന്നത്. കൂടുതൽ പേർ തൊഴിൽ സേനയിൽ പ്രവേശിക്കുന്നതോടെ, LFPRൽ ഉണ്ടാകുന്ന വർധനവ് തൊഴിൽ വിപണിയിലെ പങ്കാളിത്തം ശക്തിപ്പെടുന്നതിൻ്റെ പ്രധാന സൂചനയായി കണക്കാക്കാം. 15 വയസും അതിൽ കൂടുതലുമുള്ള വ്യക്തികളിൽ LFPR 2025 നവംബറിൽ ഏഴ് മാസത്തെ ഏറ്റവും ഉയർന്ന നിലയായ 55.8%ൽ എത്തി; ഇത് 2025 ജൂണിലെ 54.2%നേക്കാൾ ശ്രദ്ധേയമായ വർധനവാണ്.

- ആകെ ജനസംഖ്യയിൽ യഥാർത്ഥത്തിൽ ജോലി ചെയ്യുന്നവരുടെ ശതമാനമാണ് WPR സൂചിപ്പിക്കുന്നത്. WPR ഉയരുന്നത് കൂടുതൽ പേർക്ക് തൊഴിൽ ലഭിക്കുന്നുവെന്നും തൊഴിലില്ലായ്മ കുറയുന്നുവെന്നും വ്യക്തമാക്കുന്ന പ്രധാന സൂചകമാണ്. 2025 നവംബറിൽ, 15 വയസും അതിൽ കൂടുതലുമുള്ള വ്യക്തികളിൽ WPR 53.2% ആയി ഇത് മെച്ചപ്പെട്ടു; ഇത് ഒക്ടോബറിലെ 52.5% ത്തെയും 2025 ജൂണിലെ 51.2% ത്തെയും അപേക്ഷിച്ച് സ്ഥിരമായ പുരോഗതി സൂചിപ്പിക്കുന്നു.

ഗ്രാമീണ തൊഴിൽ അവസരങ്ങളിലെ പുരോഗതി, വർധിച്ചുവരുന്ന വനിതാ പങ്കാളിത്തം, നഗര മേഖലകളിലെ തൊഴിൽ ആവശ്യകതയിൽ കാണുന്ന ക്രമാനുഗതമായ പുരോഗതി എന്നിവ മുഖേന തൊഴിൽ വിപണി സാഹചര്യങ്ങൾ നിരന്തരം ശക്തിപ്പെടുന്നതായാണ് ഈ പ്രവണതകൾ സൂചിപ്പിക്കുന്നത്. ഇതുവഴി കൂടുതൽ സമഗ്രവും സുസ്ഥിരവുമായ തൊഴിൽ വളർച്ചയ്ക്ക് അനുകൂലമായ സാഹചര്യം രൂപപ്പെടുന്നതായി വ്യക്തമാകുന്നു.

2025-ൽ പണപ്പെരുപ്പത്തിൽ ഗണ്യമായ കുറവ്

ഉപഭോക്തൃ വില സൂചിക (CPI) എന്നത് സാധാരണയായി കുടുംബങ്ങൾ ഉപഭോഗത്തിനായി വാങ്ങുന്ന നിർദ്ദിഷ്ട സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും സഞ്ചിത വിലകളിലുണ്ടാകുന്ന മാറ്റങ്ങളെയാണ് സൂചിപ്പിക്കുന്നത്. 2025-ൽ പൊതുവെ അനുകൂലമായ പണപ്പെരുപ്പ അന്തരീക്ഷമാണ് അനുഭവപ്പെട്ടത്. വർഷത്തിൻ്റെ തുടക്കത്തിൽ, അതായത് ജനുവരിയിൽ CPI പണപ്പെരുപ്പം 4.26% ആയിരുന്നെങ്കിലും, വർഷത്തിൻ്റെ മധ്യത്തോടെ അത് ക്രമേണ കുറഞ്ഞു, പിന്നീട് രണ്ടാം പകുതിയിൽ ഏറ്റവും താഴ്ന്ന നിലയിലേക്ക് എത്തി. ജൂണിൽ CPI പണപ്പെരുപ്പം 2.10% ആയി റിപ്പോർട്ട് ചെയ്യപ്പെട്ടു, ഇത് RBI നിശ്ചയിച്ച 4% എന്ന പണപ്പെരുപ്പ ലക്ഷ്യത്തേക്കാൾ ഏറെ താഴെയായിരുന്നു (±2% എന്ന സഹനീയ പരിധിക്കുള്ളിൽ). ഹെഡ്ലൈൻ CPI (ആകെ പണപ്പെരുപ്പത്തിൻ്റെ അളവുകോൽ) ഒക്ടോബറിൽ തുടർച്ചയായി താഴ്ന്ന് ചരിത്രത്തിലെ ഏറ്റവും കുറഞ്ഞ നിരക്കായ 0.25% വരെ എത്തി. സാധാരണയായി സെപ്റ്റംബർ–ഒക്ടോബർ മാസങ്ങളിൽ കാണപ്പെടുന്ന പ്രവണതയ്ക്ക് വിരുദ്ധമായി, ഭക്ഷ്യവസ്തുക്കളുടെ വിലയിൽ ഉണ്ടായ കുറവാണ് പണപ്പെരുപ്പത്തിൽ പ്രതീക്ഷിച്ചതിലും വേഗത്തിലുള്ള ഇടിവിന് കാരണമായത്. നവംബറിൽ CPI പണപ്പെരുപ്പം ചെറിയ തോതിൽ ഉയർന്ന് 0.71% ആയി. എന്നാൽ സാധാരണ ഗാർഹിക ചെലവുകളെ പ്രതിനിധീകരിക്കുന്ന അവശ്യ വസ്തുക്കളുടെയും സേവനങ്ങളുടെയും വില സുസ്ഥിരമായി തുടരുന്നതിനെ ഇത് സൂചിപ്പിക്കുന്നു.

- 2025–26 സാമ്പത്തിക വർഷത്തേക്കുള്ള CPI പണപ്പെരുപ്പ പ്രവചനം റിസർവ് ബാങ്ക് 2.6%ൽ നിന്ന് 2.0% ആയി താഴ്ത്തി.

- 2025–26 സാമ്പത്തിക വർഷത്തിൽ CPI പണപ്പെരുപ്പം 2% ആയി പ്രവചിക്കപ്പെടുന്നു, ഇത് റിസർവ് ബാങ്ക് നിശ്ചയിച്ചിരിക്കുന്ന 2–6% എന്ന പരിധിക്കുള്ളിൽ ആശ്വാസകരമായി തുടരുന്നു. 2026 സാമ്പത്തിക വർഷത്തിൽ പണപ്പെരുപ്പത്തിൻ്റെ ത്രൈമാസ കണക്കുകൾ മൂന്നാം പാദത്തിൽ 0.6%, നാലാം പാദത്തിൽ 2.9% എന്നിങ്ങനെ ആയിരിക്കുമെന്ന സൂചനകൾ നൽകുന്നു. തുടർന്ന്, 2027 സാമ്പത്തിക വർഷത്തിൽ പണപ്പെരുപ്പം ആദ്യ പാദത്തിൽ 3.9% ലേക്കും രണ്ടാം പാദത്തിൽ 4.0% ലേക്കും ഉയരുമെന്ന് പ്രവചിക്കപ്പെടുന്നു, ഇത് വില സ്ഥിരതയിലേക്കുള്ള ക്രമാനുഗതമായ സാധാരണവത്ക്കരണത്തെ പ്രതിഫലിപ്പിക്കുന്നു.

മാറിക്കൊണ്ടിരിക്കുന്ന സ്ഥൂല സാമ്പത്തിക, ധനകാര്യ സംഭവവികാസങ്ങളുടെ പശ്ചാത്തലത്തിൽ, റിപ്പോ നിരക്ക് 25 ബേസിസ് പോയിൻ്റ് കുറച്ച് 5.25% ലേക്ക് റിസർവ് ബാങ്ക് താഴ്ത്തി. വളർച്ചാ വേഗതയെ പിന്തുണയ്ക്കുന്നതിനുള്ള നയപരമായ സമീപനം തുടർന്നും ഉറപ്പാക്കുന്ന തരത്തിൽ, വിവിധ തലങ്ങളിൽ അനുകൂലമായ പണപ്പെരുപ്പ നിരക്ക് നിലനിൽക്കുന്നതിനാൽ, വളർച്ചയും പണപ്പെരുപ്പവും തമ്മിലുള്ള സന്തുലിതാവസ്ഥ ഇതിലൂടെ പ്രതിഫലിപ്പിക്കപ്പെടുന്നു. 2025 ലെ പൊതുവെയുള്ള പണപ്പെരുപ്പ പ്രവണത, ഇന്ത്യയുടെ പണപ്പെരുപ്പ-ലക്ഷ്യ ചട്ടക്കൂടിൻ്റെ ഫലപ്രാപ്തി ആവർത്തിച്ച് സ്ഥിരീകരിക്കുന്നു; വർഷത്തിൻ്റെ ഭൂരിഭാഗം സമയത്തും ഉപഭോക്തൃ വില സൂചിക അടിസ്ഥാനത്തിലുള്ള പണപ്പെരുപ്പ നിരക്ക് റിസർവ് ബാങ്ക് നിർദേശിച്ച പരിധിക്കുള്ളിൽ ആശ്വാസകരമായി തുടരുകയായിരുന്നു.

2025-ലെ മൊത്ത വിലകളിലെ ചലനങ്ങൾ മിതമായ പണപ്പെരുപ്പത്തിൻ്റെ സമഗ്ര പ്രവണതയെ പ്രതിഫലിപ്പിച്ചു. സമ്പദ് വ്യവസ്ഥയിലെ ശരാശരി മൊത്തവില സൂചികയായ WPI പണപ്പെരുപ്പം, ജനുവരിയിൽ 2.31% എന്ന അനുകൂല നിരക്കോടെ ആരംഭിച്ചു; ഭക്ഷ്യ ഉത്പന്നങ്ങൾ, പ്രാഥമിക ഉത്പന്നങ്ങൾ, നിർമാണ ഉത്പന്നങ്ങൾ, ഭക്ഷ്യേതര വസ്തുക്കൾ, തുണിത്തരങ്ങൾ എന്നിവയുടെ ഉയർന്ന ഉല്പാദന വിലകൾ ഇതിന് പിന്തുണ നൽകി. ഏപ്രിലിൽ 0.85% എന്ന താഴ്ന്ന നിലയിലെത്തിയ ശേഷം, WPI പണപ്പെരുപ്പം നേരിയ കുറവും കൂടുതലുമായി നിലകൊണ്ടു. 2025 നവംബറിൽ -0.32% ആയി. ഈ സംഭവവികാസങ്ങൾ ചില്ലറ വ്യാപാരത്തിലും മൊത്ത വ്യാപാരവ്യാപാരത്തിലും വില സമ്മർദ്ദങ്ങൾ ലഘൂകരിക്കുന്നതിൻ്റെ സൂചനയാണ്. ഇത് നയപരമായ ഇടപെടലിനും വളർച്ചയ്ക്ക് അനുകൂലമായ സ്ഥൂല സാമ്പത്തിക അന്തരീക്ഷം രൂപപ്പെടുന്നതിനും സംഭാവന നൽകി.

മെച്ചപ്പെടുന്ന വ്യാപാര മേഖലാ പ്രകടനം

2025 ജനുവരിയിൽ ഇന്ത്യയുടെ വിദേശ വ്യാപാരം ശക്തമായ നിലയിലെത്തി. മൊത്തം കയറ്റുമതി (ചരക്കും സേവനങ്ങളും ചേർന്നത്) 74.97 ബില്യൺ യുഎസ് ഡോളറായി കണക്കാക്കപ്പെട്ടു, ഇത് 2024 ജനുവരിയുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ 9.72% വർധനയാണ് രേഖപ്പെടുത്തിയത്. 2025 ഏപ്രിൽ-ജൂൺ കാലയളവിലെ സഞ്ചിത കയറ്റുമതി 210.31 ബില്യൺ യുഎസ് ഡോളറിലേക്ക് ഉയർന്നു, 5.94% വളർച്ച രേഖപ്പെടുത്തി; അതേസമയം, പെട്രോളിയം-ഇതര കയറ്റുമതികളും അനുകൂല വളർച്ച കൈവരിച്ചു. ഈ പ്രാരംഭ, മധ്യ വർഷ പ്രവണതകൾ ഇന്ത്യയുടെ കയറ്റുമതിയിൽ സ്ഥിരതയും വൈവിധ്യമാർന്ന ബാഹ്യ ആവശ്യകതയും പ്രകടമാക്കുന്നു. 2025 നവംബർ ആയപ്പോഴേക്കും, വാർഷിക വ്യാപാര പ്രവണത വിദേശ വ്യാപാര മേഖലയുമായുള്ള സ്ഥിരതയാർന്നതും സജീവവുമായ പങ്കാളിത്തത്തെ വ്യക്തമായി പ്രതിഫലിപ്പിച്ചു.

2025-ൽ ഇന്ത്യയുടെ വ്യാപാര, കയറ്റുമതി മേഖലകളിലെ പ്രകടനം പ്രധാന ഉത്പന്നങ്ങളിലും ആഗോള വിപണികളിലും ശക്തമായ വളർച്ചയും സ്ഥിരതയും പ്രകടിപ്പിച്ചു. 2025 ജനുവരിയിൽ 36.43 ബില്യൺ യുഎസ് ഡോളറിൻ്റെ കയറ്റുമതി മൂല്യത്തോടെ തുടങ്ങി, വർഷം മുഴുവനും കയറ്റുമതി നിലനിർത്തുന്നതിനായി ഇന്ത്യൻ കയറ്റുമതി സ്ഥാപനങ്ങൾ വൈവിധ്യമാർന്ന ആവശ്യകതാ സാഹചര്യങ്ങൾ രൂപപ്പെടുത്തുകയുണ്ടായി. എഞ്ചിനീയറിംഗ് ഉത്പന്നങ്ങൾ, ഇലക്ട്രോണിക് വസ്തുക്കൾ, ഫാർമസ്യൂട്ടിക്കൽസ്, രത്നങ്ങൾ, ആഭരണങ്ങൾ, പെട്രോളിയം ഉത്പന്നങ്ങൾ തുടങ്ങിയ മേഖലകളിൽ നിന്നുള്ള ശക്തമായ സംഭാവനകളുടെ പിന്തുണയോടെ, കയറ്റുമതിയിലെ വളർച്ച തുടരാൻ സാധിച്ചു. ഇത് നിർമ്മാണത്തിൻ്റെയും ആഗോള മൂല്യ ശൃംഖലകളുമായുള്ള വ്യാപാര ബന്ധങ്ങളുടെയും ഉയർന്ന മത്സരക്ഷമതയെ വ്യക്തമായി പ്രതിഫലിപ്പിക്കുന്നു. 2025 നവംബറിൽ, കയറ്റുമതി മൂല്യം 38.13 ബില്യൺ യുഎസ് ഡോളറിലേക്ക് ഉയർന്നു, ഇത് ആഗോള വ്യാപാര തടസ്സങ്ങൾക്കിടയിലും ബാഹ്യ വിപണിയിലെ സ്ഥിരതയും മെച്ചപ്പെട്ട പ്രകടനവും സൂചിപ്പിക്കുന്നു.

2025-ൽ സ്ഥിരതയാർന്ന കയറ്റുമതി വളർച്ചയ്ക്ക് പ്രധാന സംഭാവന നൽകിയ ഉത്പന്നങ്ങൾ കശുവണ്ടി, സമുദ്രോത്പന്നങ്ങൾ, ധാന്യങ്ങൾ, ഇലക്ട്രോണിക് ഉത്പന്നങ്ങൾ, എഞ്ചിനീയറിംഗ് ഉത്പന്നങ്ങൾ, പെട്രോളിയം ഉത്പന്നങ്ങൾ എന്നിവയായിരുന്നു. ഈ ഉത്പന്നങ്ങൾ 11 വർഷത്തിനുള്ളിൽ 10%ത്തിലധികം വളർച്ച കൈവരിക്കുകയും, ഇന്ത്യയുടെ കയറ്റുമതി മേഖലയിൽ സ്ഥിരതയും കരുത്തും തെളിയിക്കുകയും ചെയ്തു.

|

Merchandise Export Growth in 2025 (In USD Million)

|

|

Commodities

|

Jan’2025

|

Nov’2025

|

Growth

|

|

Cashew

|

34.93

|

57.42

|

64.39%

|

|

Marine Products

|

540.75

|

877.65

|

62.30%

|

|

Other Cereals

|

28.36

|

37.53

|

32.33%

|

|

Electronic Goods

|

4105.46

|

4813.66

|

17.25%

|

|

Engineering Goods

|

9418.06

|

11012.20

|

16.93%

|

|

Coffee

|

115.73

|

134.83

|

16.50%

|

|

Petroleum Products

|

3561.76

|

3931.52

|

10.38%

|

|

Ceramic Products and Glassware

|

326.43

|

355.17

|

8.80%

|

|

Spices

|

343.01

|

358.46

|

4.50%

|

|

Fruits and Vegetables

|

303.16

|

314.47

|

3.73%

|

2025-ൽ, യുണൈറ്റഡ് കിംഗ്ഡം, ഒമാൻ, ന്യൂസിലാൻഡ് എന്നിവയുമായി വ്യാപാര ബന്ധങ്ങൾ ശക്തിപ്പെടുത്തിയതിലൂടെ, ഇന്ത്യ ആഗോള കയറ്റുമതി വിപുലീകരിക്കുകയും, വളർന്നുവരുന്ന വിപണികളിലേക്കുള്ള പ്രവേശനം കൂടുതൽ ശക്തിപ്പെടുത്തുകയും ചെയ്തു. ഈ വർഷം ജനുവരി മുതൽ, ചൈന, ഹോങ്കോങ്, ബ്രസീൽ, ഇറ്റലി, ഫ്രാൻസ്, ഓസ്ട്രേലിയ, യുണൈറ്റഡ് അറബ് എമിറേറ്റ്സ്, ബെൽജിയം, ജർമ്മനി തുടങ്ങിയ രാജ്യങ്ങളുമായി ഇന്ത്യയുടെ വ്യാപാരം വർദ്ധിച്ചു, ഒപ്പം വ്യാപാര വൈവിധ്യവൽക്കരണത്തിൽ ശ്രദ്ധ കേന്ദ്രീകരിച്ച് സ്ഥിരതയും നിലവാരവും ഉറപ്പാക്കി.

2025-ലെ പ്രതിരോധ ശേഷിയുടെ ഒരു പ്രധാന സ്തംഭമായി സേവന കയറ്റുമതി തുടർന്നു. 2024 ഏപ്രിൽ–നവംബർ കാലയളവിൽ 248.56 ബില്യൺ യുഎസ് ഡോളറായിരുന്ന സേവന കയറ്റുമതി 2025 ഏപ്രിൽ–നവംബറിൽ 8.65% വർധിച്ച് 270.06 ബില്യൺ യുഎസ് ഡോളറായി. ഈ വളർച്ച, വിശിഷ്യാ കമ്പ്യൂട്ടർ സേവനങ്ങളിലും ബിസിനസ് സേവനങ്ങളിലും, ഇന്ത്യയുടെ ആഗോള മത്സരശേഷിയുടെ വർധനവിനെ പ്രതിഫലിപ്പിക്കുന്നു. മൊത്തത്തിൽ, കയറ്റുമതി മേഖല ഇന്ത്യയുടെ സാമ്പത്തിക സ്ഥിരതയും വളർച്ചാ പ്രതീക്ഷകളും ശക്തിപ്പെടുത്തുന്നതിൽ നിർണായക പങ്ക് വഹിക്കുന്നു.

പ്രതിരോധശേഷി പ്രകടമാക്കുന്ന ബാഹ്യ മേഖല

- 2025 നവംബർ 28നുള്ള കണക്കുകൾ പ്രകാരം, ഇന്ത്യയുടെ വിദേശ നാണ്യ കരുതൽ ശേഖരം 686.2 ബില്യൺ യുഎസ് ഡോളറായി രേഖപ്പെടുത്തിയിട്ടുണ്ട്, ഇത് 11 മാസത്തെ ഇറക്കുമതിക്ക് ആവശ്യമായ സാമ്പത്തിക പിൻബലം ഉറപ്പുനൽകുന്നു.

ഇന്ത്യയുടെ വിദേശ മേഖല ഇപ്പോഴും സ്ഥിരത പുലർത്തുകയാണ്. ശക്തമായ സേവന കയറ്റുമതിയും ഉറച്ച ഇൻവേർഡ് റെമിറ്റൻസും മൂലം, കറൻ്റ് അക്കൗണ്ട് കമ്മി (CAD) 2024–25 സാമ്പത്തിക വർഷത്തിൻ്റെ രണ്ടാം പാദത്തിലെ ജിഡിപിയുടെ 2.2 ശതമാനത്തിൽ നിന്ന് 2025–26 ലെ രണ്ടാം പാദത്തിൽ 1.3 ശതമാനമായി കുറഞ്ഞു. ഇതോടൊപ്പം, 2025–26 ലെ രണ്ടാം പാദത്തിൽ ഇൻവേർഡ് റെമിറ്റൻസ് വർഷാന്തര അടിസ്ഥാനത്തിൽ 10.7 ശതമാനം വർധന രേഖപ്പെടുത്തി. സേവന കയറ്റുമതിയുടെ അനുകൂല പ്രവണതയും വർദ്ധിച്ചുവരുന്ന ഇൻവേർഡ് റെമിറ്റൻസും 2025-26 കാലയളവിൽ കറൻ്റ് അക്കൗണ്ട് കമ്മി മിതമായി നിലനിർത്താൻ സഹായിക്കുന്നതിന് മുൻകൂർ സൂചനകൾ നൽകുന്നു.

ബാഹ്യ ധനസഹായ രംഗത്ത്, വർഷത്തിൻ്റെ ആദ്യ പകുതിയിൽ നേരിട്ടുള്ള വിദേശ നിക്ഷേപം (FDI) വൻ വളർച്ച കൈവരിച്ചു. 2025–26 സാമ്പത്തിക വർഷം ഏപ്രിൽ മുതൽ സെപ്റ്റംബർ വരെയുള്ള കാലയളവിൽ, കഴിഞ്ഞ വർഷം അതേ കാലയളവിനോടു താരതമ്യപ്പെടുത്തുമ്പോൾ, നേരിട്ടുള്ള വിദേശ നിക്ഷേപം 19.4% വർദ്ധിച്ച് 43.4 ബില്യൺ യുഎസ് ഡോളറിൽ നിന്ന് 51.8 ബില്യൺ യുഎസ് ഡോളറിലേക്കുയർന്നു. അതേസമയം അറ്റ FDI 127.6% വർദ്ധിച്ച് 3.4 ബില്യൺ യുഎസ് ഡോളറിൽ നിന്ന് 7.7 ബില്യൺ യുഎസ് ഡോളറിലേക്കുയർന്നു. ബാഹ്യ FDI യിൽ ഉണ്ടായ വർദ്ധനവിനിടയിലും, വിദേശത്തേയ്ക്കുള്ള നിക്ഷേപ ഒഴുക്ക് കുറഞ്ഞതാണ് മൊത്ത വളർച്ചയുടെ പ്രധാന കാരണമായി വ്യാഖ്യാനിക്കപ്പെടുന്നത്.

2025–26 സാമ്പത്തികവർഷത്തിൽ (ഏപ്രിൽ–ഡിസംബർ 03) ഇതുവരെ ഇന്ത്യയിലേക്കുള്ള വിദേശ പോർട്ട്ഫോളിയോ നിക്ഷേപം (FPI) 0.7 ബില്യൺ യുഎസ് ഡോളറിൻ്റെ നെഗറ്റീവ് പ്രവാഹം രേഖപ്പെടുത്തി. ഇക്വിറ്റി വിഭാഗത്തിൽ നിന്നുള്ള പുറത്തേക്കുള്ള ഒഴുക്കാണ് പ്രധാന കാരണം.

കൂടാതെ, 2025-26 സാമ്പത്തിക വർഷത്തിലെ ഏപ്രിൽ-ഒക്ടോബർ കാലയളവിൽ ബാഹ്യ വാണിജ്യ വായ്പകളുടെയും പ്രവാസി നിക്ഷേപ അക്കൗണ്ടുകളുടെയും (NRI നിക്ഷേപങ്ങൾ) പ്രവാഹം 6.2 ബില്യൺ യുഎസ് ഡോളർ ആയി, മിതമായ തോതിൽ രേഖപ്പെടുത്തി. ഇത് മുന്വർഷം 8.1 ബില്യൺ യുഎസ് ഡോളർ ആയിരുന്നു. 2025-26 ഏപ്രിൽ-സെപ്റ്റംബർ മാസങ്ങളിൽ പ്രവാസി നിക്ഷേപങ്ങൾ 6.1 ബില്യൺ യുഎസ് ഡോളറിൻ്റെ നെഗറ്റീവ് പ്രവാഹം രേഖപ്പെടുത്തി, മുൻവർഷം ഈ കാലയളവിൽ 10.2 ബില്യൺ യുഎസ് ഡോളർ ആയിരുന്നു.

ഇന്ത്യയുടെ വളർച്ചാ ഗാഥയെ ശക്തിപ്പെടുത്തുന്ന ഗതിവേഗം

ഇന്ത്യയുടെ വളർച്ചാ പ്രതീക്ഷകൾ ശക്തമായ സാമ്പത്തിക അടിസ്ഥാനങ്ങളുടെ പിന്തുണയോടെ ഇപ്പോഴും മികച്ച നിലയിൽ തുടരുന്നു. ആഗോള, ആഭ്യന്തര സ്ഥാപനങ്ങൾ അവയുടെ വിലയിരുത്തലുകൾ അപ്ഗ്രേഡ് ചെയ്യുന്നതിലൂടെ ഈ വസ്തുത അംഗീകരിച്ചിട്ടുണ്ട്. പ്രധാന മേഖലയിലെ ശക്തമായ പ്രകടനങ്ങൾ പ്രതിഫലിപ്പിച്ച്, റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ 2025–26 സാമ്പത്തിക വർഷത്തെ ജിഡിപി വളർച്ചാ പ്രവചനം 6.8%ൽ നിന്ന് 7.3% ആയി ഉയർത്തി.

അന്താരാഷ്ട്ര ഏജൻസികൾ ഇന്ത്യയുടെ ശക്തമായ വളർച്ചാ സാധ്യതകളെ ആവർത്തിച്ച് അംഗീകരിച്ചു. ലോകബാങ്ക് 2026-ൽ 6.5% വളർച്ച പ്രവചിക്കുന്നു; മൂഡീസ് 2026-ൽ 6.4% വളർച്ചയും 2027-ൽ 6.5% വളർച്ചയും പ്രവചിക്കുന്നു, ഇന്ത്യ G20 രാജ്യങ്ങൾക്കിടയിൽ ഏറ്റവും വേഗത്തിൽ വളരുന്ന സമ്പദ്വ്യവസ്ഥയായി തുടരുമെന്ന് പ്രതീക്ഷിക്കുന്നു. അന്താരാഷ്ട്ര നാണയ നിധി 2025-ൽ 6.6% വളർച്ചയും 2026-ൽ 6.2% വളർച്ചയും പ്രവചിച്ചു, OECD 2025-ൽ 6.7%യും 2026-ൽ 6.2%യും പ്രതീക്ഷിക്കുന്നു. S&P 2025–26 സാമ്പത്തിക വർഷത്തിൽ 6.5% വളർച്ചയും അടുത്ത വർഷം 6.7% വളർച്ചയും പ്രവചിക്കുന്നു. ഏഷ്യൻ വികസന ബാങ്ക് 2025 ലെ ഇന്ത്യയുടെ വളർച്ചാ പ്രവചനം 7.2% ആയി ഉയർത്തിയപ്പോൾ, ശക്തമായ ഉപഭോക്തൃ ആവശ്യകത പരിഗണിച്ച് ഫിച്ച് 2026 സാമ്പത്തിക വർഷത്തിലെ പ്രവചനം 7.4% ആയി ഉയർത്തി.

അവലംബം:

Ministry of Finance

https://www.indiabudget.gov.in/economicsurvey/doc/echapter.pdf

Ministry of Labour and Employment

https://dge.gov.in/dge/sites/default/files/2024-02/Employment_Situation_in_India_NOV_2023.pdf

https://labour.gov.in/sites/default/files/pib2097939.pdf

Ministry of Statistics & Programme Implementation

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2204089®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2128833®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2161834®=3&lang=2

https://www.mospi.gov.in/sites/default/files/press_release/CPI_PR_12Mar25.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2202940®=3&lang=1

Ministry of Commerce & Industry

https://eaindustry.nic.in/uploaded_files/WPI_Manual.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2103131®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2128568®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2204071®=3&lang=1

https://www.commerce.gov.in/wp-content/uploads/2025/02/PIB-Release-January-2025-fin-1.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2144870®=3&lang=2

https://www.commerce.gov.in/wp-content/uploads/2025/12/PIB-Release-Nov-2025.pdf

https://static.pib.gov.in/WriteReadData/specificdocs/documents/2025/feb/doc2025217504101.pdf

https://static.pib.gov.in/WriteReadData/specificdocs/documents/2025/dec/doc20251215732101.pdf

Reserve Bank of India

https://rbidocs.rbi.org.in/rdocs/Bulletin/PDFs/DEC25A728ED88AE074D6092BB300124563772.PDF

https://rbidocs.rbi.org.in/rdocs/PressRelease/PDFs/PR16331051154700094ACFB40DE08AE141531C.PDF

https://rbidocs.rbi.org.in/rdocs/PressRelease/PDFs/PR16331051154700094ACFB40DE08AE141531C.PDF

https://rbidocs.rbi.org.in/rdocs/PressRelease/PDFs/PR1634B0D9F50971B34688AAED3CA902AB3B0B.PDF

Organisation for Economic Co-operation and Development

https://www.oecd.org/en/publications/oecd-economic-outlook-volume-2025-issue-2_9f653ca1-en/full-report/india_65a8d75a.html

https://www.oecd.org/en/data/indicators/inflation-cpi.html

https://www.oecd.org/en/publications/2025/09/oecd-economic-outlook-interim-report-september-2025_ae3d418b.html

World Bank

https://www.worldbank.org/ext/en/country/india

https://openknowledge.worldbank.org/server/api/core/bitstreams/71109bfe-cb0e-47d6-b2c5-722341e42b99/content

International Labour Organization

https://www.ilo.org/sites/default/files/2024-08/India%20Employment%20-%20web_8%20April.pdf

Moody’s

https://www.moodys.com/web/en/us/insights/credit-risk/outlooks/macroeconomics-2026.html

International Monetary Fund

https://www.imf.org/external/pubs/ft/fandd/basics/unemploy.htm#:~:text=Unemployment%20is%20highly%20dependent%20on,sides%20of%20the%20same%20coin

https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/IND?zoom=IND&highlight=IND

India Brand Equity Foundation

https://www.ibef.org/economy/indian-economy-overview

PIB Archives

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2195990®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2174773®=3&lang=2

https://www.pib.gov.in/FactsheetDetails.aspx?Id=150328®=3&lang=1

Asian Development Bank

https://www.adb.org/sites/default/files/publication/1102431/ado-december-2025.pdf

Others

https://www.newsonair.gov.in/sps-global-rating-projects-indias-economy-to-grow-6-5-in-current-fiscal-year/

https://ddnews.gov.in/en/fitch-raises-indias-fy26-gdp-growth-forecast-to-7-4-on-strong-consumption-tax-reforms/

Click here for pdf file.

****

(Explainer ID: 156790)

आगंतुक पटल : 186

Provide suggestions / comments