Economy

വിശ്വാസം വീണ്ടെടുക്കൽ: ഇന്ത്യയുടെ ബാങ്കിംഗ് മേഖലയുടെ പുനരുജ്ജീവനത്തിന് പിന്നിലെ കഥ

Posted On:

10 DEC 2025 1:26PM

|

പ്രധാന വസ്തുതകൾ

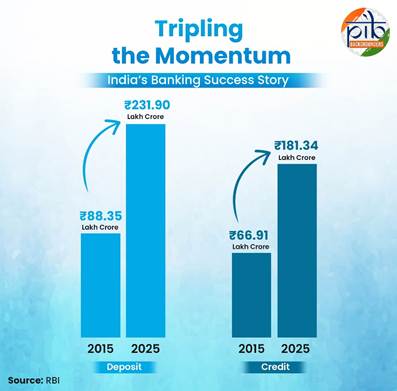

- ഇന്ത്യയിൽ ബാങ്കിംഗ് പ്രവർത്തനങ്ങൾ ഗണ്യമായി ശക്തിപ്പെട്ടു. 2015-നും 2025-നും ഇടയിൽ ഇന്ത്യയിലെ ആഭ്യന്തര നിക്ഷേപങ്ങളിലും ക്രെഡിറ്റിലും മൂന്നിരട്ടിയോളം വർദ്ധനവ് രേഖപ്പെടുത്തി - നിക്ഷേപങ്ങൾ ₹88.35 ലക്ഷം കോടിയിൽ നിന്ന് ₹231.90 ലക്ഷം കോടിയായി വളർന്നു; ക്രെഡിറ്റ് ₹66.91 ലക്ഷം കോടിയിൽ നിന്ന് ₹181.34 ലക്ഷം കോടിയായി.

- മൊത്ത നിഷ്ക്രിയ ആസ്തികൾ (GNPA) 2018-ലെ ഏറ്റവും ഉയർന്ന നിരക്കായ 11.46% ൽ നിന്ന് 2025-ൽ 2.31% ആയി കുറഞ്ഞു.

- പൊതുമേഖലാ ബാങ്കുകളുടെ ലാഭക്ഷമത ശക്തിപ്പെട്ടു, പൊതുമേഖലാ ബാങ്കുകളുടെ അറ്റാദായം 2022–23 സാമ്പത്തിക വർഷത്തിലെ ₹1.05 ലക്ഷം കോടിയിൽ നിന്ന് 2024–25 സാമ്പത്തിക വർഷത്തിൽ ₹1.78 ലക്ഷം കോടിയായി ഉയർന്നു.

- ഷെഡ്യൂൾഡ് വാണിജ്യ ബാങ്കുകൾ ശക്തമായ വരുമാനം നേടുന്നത് തുടരുന്നു. അറ്റാദായം 2022–23 സാമ്പത്തിക വർഷത്തിലെ ₹2.63 ലക്ഷം കോടിയിൽ നിന്ന് 2024–25 സാമ്പത്തിക വർഷത്തിൽ ₹4.01 ലക്ഷം കോടിയായി വർദ്ധിച്ചു.

|

ആമുഖം

ഒരു രാജ്യത്തിൻ്റെ സാമ്പത്തിക ശക്തിയുടെ കാതലാണ് സാമ്പത്തിക സ്ഥിരത - ഇന്ത്യയിലെ ബാങ്കുകൾക്ക് ഇത് അചഞ്ചലമായ മാർഗ്ഗദർശിയായി നിലകൊള്ളുന്നു. ലോകത്തിലെ നാലാമത്തെ വലിയ സമ്പദ്വ്യവസ്ഥ എന്ന നിലയിൽ, ഇന്ത്യയുടെ സാമ്പത്തിക മേഖല, രാജ്യത്തിൻ്റെ വളർച്ചാ അഭിലാഷങ്ങൾക്കും നിക്ഷേപ ആവശ്യങ്ങൾക്കും ഊർജ്ജം പകരാൻ സജ്ജമായ, പ്രതിരോധശേഷിയുള്ളതും ചലനാത്മകവുമായ ഒരു ശക്തിയായി പരിണമിച്ചിരിക്കുന്നു.

കഴിഞ്ഞ രണ്ടര പതിറ്റാണ്ടിനിടയിൽ, എടിഎം ശൃംഖലകളുടെ ആദ്യ നാളുകൾ മുതൽ RTGS, NEFT, IMPS എന്നിവയുടെ ആവിർഭാവം, വിപ്ലവകരമായ UPI, ഇപ്പോൾ ഡിജിറ്റൽ കറൻസിയിലേക്കുള്ള അതിരുകൾ വരെ ഇന്ത്യയുടെ ബാങ്കിംഗ് സംവിധാനം ശ്രദ്ധേയമായ പരിവർത്തനത്തിന് വിധേയമായി. ഈ നിരന്തരമായ നവീകരണത്തിൻ്റെ മുന്നേറ്റം ഇന്ത്യ ഇടപാടുകൾ നടത്തുകയും സമ്പാദിക്കുകയും നിക്ഷേപിക്കുകയും ചെയ്യുന്ന രീതിയെ മാറ്റിമറിച്ചു. ശക്തമായ മൂലധന, ലിക്വിഡിറ്റി ബഫറുകൾ, മെച്ചപ്പെട്ട ആസ്തി നിലവാരം, സുസ്ഥിരമായ ലാഭക്ഷമത എന്നിവയോടെ ബാങ്കിംഗ് മേഖല ഇന്ന് എന്നത്തേക്കാളും ശക്തമായി നിലകൊള്ളുന്നു. പൊതുമേഖലാ ബാങ്കുകളുടെയും ഷെഡ്യൂൾഡ് വാണിജ്യ ബാങ്കുകളുടെയും (SCB) പ്രതിരോധശേഷി, അവയുടെ ഉയർന്ന നിലവാരമുള്ള മൂലധനം, കുറഞ്ഞ വായ്പാ നഷ്ടങ്ങൾ, ശക്തമായ വരുമാനം എന്നിവയിൽ പ്രതിഫലിക്കുന്നു.

പ്രതിസന്ധിയിൽ നിന്ന് ആത്മവിശ്വാസത്തിലേക്ക്-ഇന്ത്യൻബാങ്കിംഗിൻ്റെ പുതിയ മുഖം

2009-ൻ്റെ തുടക്കത്തിൽ അവസാനിച്ച ആഗോള സാമ്പത്തിക പ്രതിസന്ധിക്ക് ശേഷം, ഇന്ത്യയുടെ ശക്തമായ സാമ്പത്തിക, ധനപരമായ ഉത്തേജന നടപടികൾ ആഘാതം ലഘൂകരിക്കാൻ സഹായിച്ചു. എന്നിരുന്നാലും, അടുത്ത വർഷങ്ങളിൽ, അമിതമായി കടം വാങ്ങിയ കോർപ്പറേറ്റുകളും വർദ്ധിച്ചുവരുന്ന സാമ്പത്തിക ഞെരുക്കവും കാരണം ഒരു "ഇരട്ട ബാലൻസ് ഷീറ്റ്" പ്രശ്നം ഉടലെടുത്തു. എങ്കിലും, അതിനെത്തുടർന്ന് വന്ന പരിഷ്കാരങ്ങൾ ഈ വെല്ലുവിളിയെ അവസരമാക്കി മാറ്റുകയും ഇന്ത്യയെ ലോകത്തിലെ മികച്ച അഞ്ച് സമ്പദ്വ്യവസ്ഥകളുടെ പട്ടികയിൽ എത്തിക്കുകയും ചെയ്തു.

"നല്ല പ്രതിസന്ധികൾ ഒരിക്കലും പാഴാക്കരുത്" എന്ന തത്വത്താൽ നയിക്കപ്പെട്ട്, കഴിഞ്ഞ 10 വർഷത്തിനിടയിൽ, സാമ്പത്തിക സംവിധാനത്തിന്റെ ദീർഘകാല ശക്തിയും സ്ഥിരതയും പുനഃസ്ഥാപിക്കാൻ ലക്ഷ്യമിട്ടുള്ള ഒരു കൂട്ടം ആഴത്തിലുള്ള ഘടനാപരമായ പരിഷ്കാരങ്ങൾ ആരംഭിച്ചു. ഇന്ന് ഇന്ത്യൻ ബാങ്കുകൾ ഒരു പതിറ്റാണ്ട് മുമ്പുള്ളതിനേക്കാൾ വളരെയധികം പക്വത പ്രാപിച്ചിരിക്കുന്നു.

- 2015-നും 2025-നും ഇടയിൽ ബാങ്ക് നിക്ഷേപങ്ങളും ക്രെഡിറ്റും (ആഭ്യന്തര) ഏകദേശം മൂന്നിരട്ടിയായി വർദ്ധിച്ചു. നിക്ഷേപം ₹88.35 ലക്ഷം കോടിയിൽ നിന്ന് ₹231.90 ലക്ഷം കോടിയിലേക്ക് ഉയർന്നു, ക്രെഡിറ്റ് ₹66.91 ലക്ഷം കോടിയിൽ നിന്ന് ₹181.34 ലക്ഷം കോടിയിലേക്ക് വികസിച്ചു.

- മൂലധന ബഫറുകൾ ശക്തിപ്പെട്ടു: മൂലധന പര്യാപ്തത അളക്കുന്ന, അപകടസാധ്യത കണക്കാക്കിയ ആസ്തികളിലേക്കുള്ള മൂലധനം (CRAR) 2015 മാർച്ചിലെ 12.94% ൽ നിന്ന് 2025 മാർച്ചിൽ 17.36% ആയി ഉയർന്നു. ഉയർന്ന നിലവാരമുള്ള മൂലധനത്തെ പ്രതിനിധീകരിക്കുന്ന CET-1 ഇതേ കാലയളവിൽ 9.98% ൽ നിന്ന് 14.81% ആയി വർദ്ധിച്ചു.

- ആസ്തി നിലവാരം മെച്ചപ്പെട്ടു: മൊത്ത നിഷ്ക്രിയ ആസ്തികളും (GNPA) അറ്റ നിഷ്ക്രിയ ആസ്തികളും (NNPA) 2018 മാർച്ചിൽ യഥാക്രമം 11.18%, 5.94% എന്ന ഉയർന്ന നിലവാരത്തിൽ നിന്ന് 2025 മാർച്ചിൽ 2.2%, 0.5% ആയി കുറഞ്ഞു.

- 2017–18 നും 2024–25 നും ഇടയിൽ ബാങ്കുകളുടെ ലാഭക്ഷമത ഗണ്യമായി വർധിച്ചു. ആസ്തികളിൽ നിന്നുള്ള വരുമാനം (RoA) -0.22% ൽ നിന്ന് 1.37% ആയും, ഇക്വിറ്റിയിൽ നിന്നുള്ള വരുമാനം (RoE) -2.74% ൽ നിന്ന് 14.09% ആയും ഉയർന്നു.

NPA ഇടിവ്: ഗുണനിലവാരത്തിലെ ഉയർച്ച

ഒരു ആസ്തി ബാങ്കിന് വരുമാനം നൽകുന്നത് നിർത്തലാക്കുമ്പോൾ അത് നിഷ്ക്രിയ ആസ്തിയായി (NPA) മാറുന്നു. നിഷ്ക്രിയ ആസ്തികളുടെ വർദ്ധനവ് ലാഭക്ഷമതയെ ഇല്ലാതാക്കുന്നു, കാരണം കിട്ടാക്കടങ്ങൾ നികത്തുന്നതിനായി ബാങ്കുകൾ കൂടുതൽ മൂലധനം നീക്കിവെക്കേണ്ടിവരുന്നു. ഇത് ക്രെഡിറ്റ് ഞെരുക്കത്തിനും വായ്പ നൽകുന്നതിന് നിയന്ത്രണമേർപ്പെടുത്തുന്നതിനും അതുവഴി മൊത്തത്തിലുള്ള സാമ്പത്തിക വളർച്ചയെ ബാധിക്കുന്നതിനും കാരണമാകുന്നു.

ആഭ്യന്തര പ്രവർത്തനങ്ങളെക്കുറിച്ചുള്ള റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ (RBI) കണക്കുകൾ പ്രകാരം, SCB-കളുടെ മൊത്തം വായ്പകൾ 2008 മാർച്ച് 31-ലെ ₹23.34 ലക്ഷം കോടിയിൽ നിന്ന് 2014 മാർച്ച് 31-ന് ₹61.01 ലക്ഷം കോടിയായി വർദ്ധിച്ചു. ഈ കാലയളവിലെ അഗ്രസീവ് വായ്പാ രീതികൾ, മനഃപൂർവമുള്ള വീഴ്ചകൾ/വായ്പാ തട്ടിപ്പുകൾ, സാമ്പത്തിക മാന്ദ്യം തുടങ്ങിയവയായിരുന്നു നിഷ്ക്രിയ ആസ്തികൾ വർദ്ധിക്കുന്നതിന് പ്രധാന കാരണമായി നിരീക്ഷിച്ചത്.

2014 മാർച്ച് 31 വരെ, SCB-കളുടെ നിഷ്ക്രിയ ആസ്തികൾ അവയുടെ ലോൺ ബുക്കിന്റെ 9.8% ആയിരുന്നു, പുനഃക്രമീകരിച്ച സ്റ്റാൻഡേർഡ് വായ്പകൾ 5.7% ആയിരുന്നു. ബാങ്ക് ബാലൻസ് ഷീറ്റുകൾ ശുദ്ധീകരിക്കുന്നതിനായി 2015-ൽ ആരംഭിച്ച അസറ്റ് ക്വാളിറ്റി റിവ്യൂ (AQR) ഉയർന്ന നിഷ്ക്രിയ ആസ്തികളുടെ (NPA) സാധ്യതകൾ വെളിപ്പെടുത്തി. AQR ൻ്റെയും തുടർന്നുള്ള ബാങ്കുകളുടെ സുതാര്യമായ അംഗീകാരത്തിൻ്റെയും ഫലമായി, നിഷ്ക്രിയമായ അക്കൗണ്ടുകൾ NPA ആയി പുനർവർഗ്ഗീകരിക്കുകയും പുനഃക്രമീകരിച്ച വായ്പകൾക്ക് മുമ്പ് നൽകിയിരുന്ന ഇളവുകൾ പ്രകാരം നീക്കിവെക്കാതിരുന്ന നഷ്ടങ്ങൾക്കായി മൂലധനം നീക്കിവെക്കുകയും ചെയ്തു. തൽഫലമായി, ബാങ്കുകളുടെ GNPA അനുപാതം ഉയരാൻ തുടങ്ങുകയും 2018-ൽ 11.18% എന്ന ഏറ്റവും ഉയർന്ന നിലയിലെത്തുകയും ചെയ്തു. 2014 മാർച്ച് 31-ലെ ₹2,51,054 കോടിയിൽ (GNPA അനുപാതം 4.1%) നിന്ന് 2018 മാർച്ച് 31-ന് ഇത് ₹9,62,621 കോടിയിലേക്ക് (GNPA അനുപാതം 11.46%) എത്തി.

അംഗീകാരം, പരിഹാരം, മൂലധനം വർദ്ധിപ്പിക്കൽ, പരിഷ്കാരങ്ങൾ എന്നിവയടങ്ങുന്ന ഗവൺമെൻ്റിൻ്റെ തന്ത്രത്തിൻ്റെ ഫലമായി, മൊത്ത നിഷ്ക്രിയ ആസ്തി (GNPA) അനുപാതം 2025 മാർച്ച് 31-ലെ കണക്കനുസരിച്ച് ₹2,73,413 കോടിയിലേക്ക് (2.79% GNPA അനുപാതം) കുറഞ്ഞു. കൂടാതെ, പുനഃക്രമീകരിച്ച സ്റ്റാൻഡേർഡ് ആസ്തികൾ ഉൾപ്പെടെയുള്ള നിഷ്ക്രിയ ആസ്തികൾ മൊത്ത വായ്പയുടെ ശതമാനം എന്ന നിലയിൽ 2014 മാർച്ച് 31-ലെ 9.8% ൽ നിന്ന് 2025 മാർച്ച് 31-ന് 3.55% ആയി കുറഞ്ഞു.

2018-19 മുതൽ GNPA അനുപാതം തുടർച്ചയായി മെച്ചപ്പെട്ടു, 2025 മാർച്ച് അവസാനത്തോടെ ഇത് കഴിഞ്ഞ 20 വർഷത്തെ ഏറ്റവും താഴ്ന്ന നിലയായ 2.31 ശതമാനത്തിൽ എത്തി. ഇന്ത്യൻ ബാങ്കിംഗ്, ബാങ്കിംഗ് ഇതര ധനകാര്യ മേഖലകളെ ഉത്തേജിപ്പിച്ച ശക്തമായ മാക്രോ-സാമ്പത്തിക അടിസ്ഥാന ഘടകങ്ങളാണ് ഇതിന് കാരണമെന്ന് പറയാം. അതുപോലെ, NNPA അനുപാതം 2018-ലെ ഏറ്റവും ഉയർന്ന 6.1 ശതമാനത്തിൽ നിന്ന് തുടർച്ചയായി കുറഞ്ഞുകൊണ്ട് ശക്തമായ പ്രൊവിഷൻ ബഫറുകൾ കാരണം കഴിഞ്ഞ 20 വർഷത്തെ ഏറ്റവും താഴ്ന്ന നിലയായ 0.52 ശതമാനത്തിൽ എത്തി. ലാഭക്ഷമത സൂചകങ്ങളും നിഷ്ക്രിയ ആസ്തി (NPA) അനുപാതങ്ങളും കൂടുതൽ മെച്ചപ്പെടുകയും, മൂലധന പര്യാപ്തത അനുപാതം ശക്തമായി തുടരുകയും ചെയ്യുന്നതിനാൽ വികാരങ്ങൾ പോസിറ്റീവായി നിലനിൽക്കുന്നു.

പൊതുമേഖലാ ബാങ്കുകളുടെ (PSB) മൊത്ത നിഷ്ക്രിയ ആസ്തികൾ കഴിഞ്ഞ അഞ്ച് സാമ്പത്തിക വർഷങ്ങളിൽ കുറഞ്ഞുവരികയാണ്, 2021 മാർച്ചിൽ 9.11% ആയിരുന്നത് 2025 മാർച്ചിൽ 2.58% ആയി കുറഞ്ഞു. സമാനമായി, PSBs-ൻ്റെ NNPA-കളും 2022–23 സാമ്പത്തിക വർഷത്തിലെ 1.24% ൽ നിന്ന് 2024–25 സാമ്പത്തിക വർഷത്തിൽ 0.52% എന്ന ഏറ്റവും താഴ്ന്ന നിലയിലേക്ക് കുറഞ്ഞു. ഇത് ആസ്തി നിലവാരത്തിലും റിസ്ക് മാനേജ്മെൻ്റിലുമുള്ള സുസ്ഥിരമായ മെച്ചപ്പെടുത്തലിനെ സൂചിപ്പിക്കുന്നു. SSBകളിലും ഈ പ്രവണത കാണപ്പെടുന്നു.NPAയിലും GNPAയിലും കുറവുണ്ടായി.

വർധിക്കുന്ന ബാങ്ക് ലാഭക്ഷമത

ശക്തമായ സാമ്പത്തിക വികസനം, വർദ്ധിച്ചുവരുന്ന വിനിയോഗ വരുമാനം, വളരുന്ന ഉപഭോക്തൃ സംസ്കാരം, എളുപ്പത്തിലുള്ള ക്രെഡിറ്റ് പ്രവേശനം എന്നിവയാൽ നയിക്കപ്പെടുന്ന ഇന്ത്യൻ ബാങ്കിംഗ് വ്യവസായം മികച്ച വളർച്ചയാണ് രേഖപ്പെടുത്തിയത്. യുപിഐയുടെ ആധിപത്യത്തിലുള്ള ഡിജിറ്റൽ പേയ്മെൻ്റ് രീതികൾ കഴിഞ്ഞ കുറച്ച് വർഷങ്ങളായി കുതിച്ചുയർന്നു. RBI-യുടെ കണക്കനുസരിച്ച്, ഇന്ത്യയുടെ ബാങ്കിംഗ് മേഖലയ്ക്ക് മതിയായ മൂലധനമുണ്ട്, അത് മികച്ച രീതിയിൽ നിയന്ത്രിക്കപ്പെടുന്നു. ലാഭക്ഷമത തുടർച്ചയായി ആറാം വർഷവും (2023-24 ൽ) മെച്ചപ്പെട്ടുവെന്നത് ശ്രദ്ധേയമാണ്.

പൊതുമേഖലാ ബാങ്കുകൾ

- 2022–23 സാമ്പത്തിക വർഷം മുതൽ 2024–25 സാമ്പത്തിക വർഷം വരെ പൊതുമേഖലാ ബാങ്കുകളുടെ മൊത്തം ബിസിനസ്സ് ₹203 ലക്ഷം കോടിയിൽ നിന്ന് ₹252 ലക്ഷം കോടിയായി ഉയർന്നു.

- 2022–23 സാമ്പത്തിക വർഷം മുതൽ 2024–25 സാമ്പത്തിക വർഷം വരെ അറ്റാദായം ₹1.05 ലക്ഷം കോടിയിൽ നിന്ന് ₹1.78 ലക്ഷം കോടിയായി വർദ്ധിച്ചു.

- സാമ്പത്തിക പ്രകടനത്തിലെ തുടർച്ചയായ ശക്തിപ്പെടുത്തലിനെ പ്രതിഫലിപ്പിക്കുന്ന തരത്തിൽ ലാഭവിഹിതം ₹20,964 കോടിയിൽ നിന്ന് ₹34,990 കോടിയായി വളർന്നു.

ഷെഡ്യൂൾഡ് വാണിജ്യ ബാങ്കുകൾ

- 2023–24 സാമ്പത്തിക വർഷത്തിലെ ₹3.5 ലക്ഷം കോടിയുമായി താരതമ്യം ചെയ്യുമ്പോൾ 2024-25 സാമ്പത്തിക വർഷത്തിൽ SCB-കൾ എക്കാലത്തെയും ഉയർന്ന മൊത്ത അറ്റാദായമായ ₹4.01 ലക്ഷം കോടി രേഖപ്പെടുത്തി. 2026 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ 3 മാസങ്ങളിൽ SCB-കൾ ₹1.02 ലക്ഷം കോടി മൊത്ത അറ്റാദായം രേഖപ്പെടുത്തി.

- 2025 സാമ്പത്തിക വർഷത്തിൽ SCB-കളുടെ ലാഭക്ഷമത മെച്ചപ്പെട്ടു, നികുതിക്ക് ശേഷമുള്ള ലാഭം 14.7% (YoY) വർദ്ധിച്ചു. ആസ്തി വരുമാനം (RoA) 1.37% ആയും ഓഹരി വരുമാനം (RoE) 14.1% ആയും തുടർന്നു.

കൂടാതെ, ബാങ്കുകളുടെ മൂലധന സ്ഥിതി തൃപ്തികരമായി തുടർന്നു, ലിവറേജ് അനുപാതം (ഒരു ബാങ്കിന്റെ ടയർ 1 മൂലധനത്തിന്റെ മൊത്തം ആസ്തികളിലേക്കുള്ള അനുപാതം അളക്കുന്നു, ഇത് അമിതമായ റിസ്ക്-വെയ്റ്റഡ് എക്സ്പോഷറിനെതിരെ ഒരു സംരക്ഷണമായി വർത്തിക്കുന്നു), മൂലധനം മുതൽ റിസ്ക് വെയ്റ്റഡ് അസറ്റ് അനുപാതം (CRAR) തുടങ്ങിയ പ്രധാന പാരാമീറ്ററുകളിൽ ഇത് പ്രതിഫലിക്കുന്നു. മൊത്തം മൂലധന ഫണ്ടുകളുടെയും റിസ്ക്-വെയ്റ്റഡ് ആസ്തികളുടെയും അനുപാതമായി ഇത് നിർവചിക്കപ്പെടുന്നു. എല്ലാ എസ്സിബികളുടെയും ലിവറേജ് അനുപാതം 2024 സെപ്റ്റംബറിൽ 7.9% ആയിരുന്നു (6 മുതൽ 8% വരെയുള്ള പരിധി പൊതുവെ വിവേകപൂർണ്ണമായി കണക്കാക്കപ്പെടുന്നു). പിഎസ്ബികൾ മതിയായ മൂലധനവൽക്കരിക്കപ്പെടുന്നു, 2025 ജൂൺ വരെ അവയുടെ CRAR 16.4% ആണ്.

ബാങ്കുകൾക്ക് സമാനമായ സേവനങ്ങൾ, അതായത് വായ്പകൾ, നിക്ഷേപങ്ങൾ എന്നിവ വാഗ്ദാനം ചെയ്യുന്നതും എന്നാൽ പൂർണ്ണമായ ബാങ്കിംഗ് ലൈസൻസ് ഇല്ലാത്തതുമായ ബാങ്കിംഗ് ഇതര ധനകാര്യ കമ്പനികളുടെ (NBFC) ശക്തമായ ക്രെഡിറ്റ് വികാസത്തോടൊപ്പം അവയുടെ ബാലൻസ് ഷീറ്റുകൾ കൂടുതൽ ശക്തിപ്പെടുത്തുകയും ക്രെഡിറ്റ് ഗുണനിലവാരത്തിലും ലാഭക്ഷമതയിലും പുരോഗതി കൈവരിക്കുകയും തൃപ്തികരമായ മൂലധന ബഫറുകൾ ഉണ്ടാകുകയും ചെയ്തു.

ഇന്ത്യയിലെ ബാങ്കുകളുടെ പ്രകടനത്തെ മുന്നോട്ട് നയിക്കുന്ന ഘടകങ്ങൾ

പ്രതിസന്ധി തിരിച്ചറിയൽ, ആസ്തി പരിഹാരം, മൂലധനം വർദ്ധിപ്പിക്കൽ, പരിഷ്കാരങ്ങൾ എന്നിവ സംബന്ധിച്ച സമഗ്രമായ ഗവൺമെന്റ് സംരംഭങ്ങൾ ബാങ്കിംഗ് മേഖലയുടെ സാമ്പത്തിക ആരോഗ്യവും പ്രതിരോധശേഷിയും ശ്രദ്ധേയമായി ശക്തിപ്പെടുത്തി. ഒരു പതിറ്റാണ്ട് മുമ്പ് ആരംഭിച്ച ഒരു കൂട്ടം റെഗുലേറ്ററി നടപടികളാണ് ഇതിന് പിന്നിൽ:

- 2015-ൽ ആരംഭിച്ച ആസ്തി നിലവാര അവലോകനം (AQR), മറഞ്ഞിരുന്ന NPAകളെ വെളിച്ചത്ത് കൊണ്ടുവരാനും മേൽനോട്ട ചട്ടക്കൂട് ശക്തിപ്പെടുത്താനും ബാങ്കുകളെ നിർബന്ധിതരാക്കി. സുതാര്യമായി NPAകൾ തിരിച്ചറിയുക, നിഷ്ക്രിയമായ അക്കൗണ്ടുകളിൽ നിന്ന് മൂല്യം പരിഹരിക്കുകയും വീണ്ടെടുക്കുകയും ചെയ്യുക, PSBകളിൽ മൂലധനം വർദ്ധിപ്പിക്കുക, ഉത്തരവാദിത്തമുള്ളതും ശുദ്ധവുമായ സംവിധാനത്തിനായി PSBകളിലും വിശാലമായ സാമ്പത്തിക ഇക്കോസിസ്റ്റത്തിലും പരിഷ്കാരങ്ങൾ വരുത്തുക എന്നിവയടങ്ങുന്ന 4R തന്ത്രവും ഗവൺമെൻ്റ് നടപ്പിലാക്കി.

- ദുർബലമായ ബാങ്കുകളുടെ ആരോഗ്യം പുനഃസ്ഥാപിക്കാൻ PCA ചട്ടക്കൂട് സഹായിച്ചു. ഇതിനെത്തുടർന്ന് 2020 ഓടെ 27 പിഎസ്ബികളെ 12 എണ്ണമായി ഏകീകരിച്ചു. സുസ്ഥിരത, ലാഭക്ഷമത, പ്രവർത്തനക്ഷമത, പ്രൊജക്ഷനുകൾ എന്നിവയുടെ അടിസ്ഥാനത്തിൽ ബിസിനസിന്റെ വിശദമായ അവലോകനവും ക്രെഡിറ്റ് റിസ്കുമായി ബന്ധപ്പെട്ട നടപടികളും ഗുണം ചെയ്തു.

- 2016-ൽ അവതരിപ്പിച്ച പാപ്പരത്ത നിയമം (ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്രപ്റ്റസി കോഡ് - IBC), ഇന്ത്യയുടെ ക്രെഡിറ്റ് സംസ്കാരത്തെ മാറ്റിമറിക്കുകയും വീണ്ടെടുക്കൽ പ്രക്രിയകൾ മെച്ചപ്പെടുത്തുകയും ചെയ്തു. ഇത് കടം കൊടുക്കൽ-കടം വാങ്ങൽ ബന്ധത്തിൽ മാറ്റം വരുത്തി, വീഴ്ച വരുത്തിയ കമ്പനിയുടെ നിയന്ത്രണം പ്രൊമോട്ടർമാരിൽ നിന്നും ഉടമകളിൽ നിന്നും എടുത്തുകളഞ്ഞു, മനഃപൂർവ്വം വീഴ്ച വരുത്തിയവരെ പരിഹാര പ്രക്രിയയിൽ നിന്ന് വിലക്കി.

- ശക്തമായ വീണ്ടെടുക്കൽ നിയമങ്ങൾ: സഫ്രാസി നിയമം, കടം വീണ്ടെടുക്കൽ പാപ്പരത്ത നിയമം എന്നിവ ഭേദഗതി ചെയ്തു.

- കടം വീണ്ടെടുക്കലിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കൽ: ഉയർന്ന മൂല്യമുള്ള കേസുകൾക്ക് മുൻഗണന നൽകാനും വീണ്ടെടുക്കൽ കാര്യക്ഷമത മെച്ചപ്പെടുത്താനും സാധിക്കുന്ന തരത്തിൽ, കടം വീണ്ടെടുക്കൽ ട്രിബ്യൂണലുകളുടെ (DRT) ധനപരമായ അധികാരപരിധി ₹10 ലക്ഷത്തിൽ നിന്ന് ₹20 ലക്ഷമായി ഉയർത്തി.

- പ്രത്യേക വീണ്ടെടുക്കൽ സംവിധാനങ്ങൾ: നിഷ്ക്രിയ ആസ്തികൾ സൂക്ഷ്മമായി നിരീക്ഷിക്കുന്നതിനും വേഗത്തിൽ പരിഹരിക്കുന്നതിനുമായി പൊതുമേഖലാ ബാങ്കുകൾ പ്രത്യേക പ്രതിസന്ധി ആസ്തി മാനേജ്മെൻ്റ് യൂണിറ്റുകൾ സ്ഥാപിച്ചു. ബിസിനസ്സ് കറസ്പോണ്ടൻ്റുമാരുടെ വിന്യാസവും ഉപഭോക്താക്കളുമായി നേരിട്ട് സംവദിക്കാൻ ഫിസിക്കൽ വിൽപ്പന, മാർക്കറ്റിംഗ് സേനയെ ഉപയോഗിക്കുന്ന ബിസിനസ്സ് തന്ത്രം (ഫീറ്റ്-ഓൺ-സ്ട്രീറ്റ് മോഡൽ) ഉൾപ്പെടുത്തിയതും വീണ്ടെടുക്കൽ ശ്രമങ്ങളെ കൂടുതൽ വർദ്ധിപ്പിച്ചു.

- 2025 ഒക്ടോബറിൽ, RBI അതിന്റെ ഡ്രാഫ്റ്റ് നിർദ്ദേശങ്ങൾ 2025 വഴി ഒരു നാഴികക്കല്ലായ പരിഷ്കാരം പുറപ്പെടുവിച്ചു, പ്രതീക്ഷിക്കുന്ന ക്രെഡിറ്റ് ലോസ് (ECL) ചട്ടക്കൂടിലേക്ക് മാറ്റം നിർദ്ദേശിക്കുന്നു. വിദേശ ബാങ്കുകൾ ഉൾപ്പെടെയുള്ള ഷെഡ്യൂൾ ചെയ്ത വാണിജ്യ ബാങ്കുകൾക്ക് ഈ ചട്ടക്കൂട് ബാധകമാണ്, കൂടാതെ പ്രൊവിഷനിംഗിന് ഒരു റിസ്ക്-സെൻസിറ്റീവ് സമീപനം അവതരിപ്പിക്കുന്നു. ഇവ ക്രെഡിറ്റ് റിസ്ക് മാനേജ്മെന്റ് രീതികളെ കൂടുതൽ പിന്തുണയ്ക്കുകയും, ധനകാര്യ സ്ഥാപനങ്ങളിലുടനീളം കൂടുതൽ താരതമ്യത്തെ പ്രോത്സാഹിപ്പിക്കുകയും, ആഗോളതലത്തിൽ അംഗീകരിക്കപ്പെട്ട റെഗുലേറ്ററി, അക്കൗണ്ടിംഗ് മാനദണ്ഡങ്ങളുമായി റെഗുലേറ്ററി മാനദണ്ഡങ്ങൾ വിന്യസിക്കുകയും ചെയ്യുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

- പ്രൊആക്ടീവ് സ്ട്രെസ് മാനേജ്മെൻ്റ്: പ്രതിസന്ധിയിലായ ആസ്തികൾ പരിഹരിക്കുന്നതിനുള്ള RBI-യുടെ പ്രുഡൻഷ്യൽ ചട്ടക്കൂട്, വായ്പ നൽകുന്നവർക്ക് വേഗത്തിൽ പ്രവർത്തിക്കാൻ പ്രോത്സാഹനങ്ങൾ നൽകിക്കൊണ്ട്, നിഷ്ക്രിയമായ വായ്പകൾ നേരത്തെ തിരിച്ചറിയുന്നതിനും റിപ്പോർട്ടുചെയ്യുന്നതിനും സമയബന്ധിതമായി പരിഹരിക്കുന്നതിനും പ്രോത്സാഹനം നൽകുന്നു.

ഇന്ത്യയുടെ ബാങ്കിംഗ് രംഗത്തെ വികസിക്കുന്ന മുൻഗണനകൾ

ശക്തമായ സാമ്പത്തിക പ്രകടനവും മെച്ചപ്പെട്ട ആസ്തി നിലവാരവും അടിസ്ഥാനമാക്കി, ഇന്ത്യൻ ബാങ്കുകൾ ഇപ്പോൾ നവീകരണം, ഉൾപ്പെടുത്തൽ, തന്ത്രപരമായ വിപുലീകരണം എന്നിവയിലൂടെ വളർച്ച നിലനിർത്തുന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു. ബാങ്കിംഗ് ആവാസവ്യവസ്ഥയെ ശക്തിപ്പെടുത്തുന്നതിനും ഇന്ത്യയുടെ വിശാലമായ വികസന ലക്ഷ്യങ്ങളെ പിന്തുണയ്ക്കുന്നതിനുമുള്ള മുന്നോട്ടുള്ള പാതയെ ഇനിപ്പറയുന്ന മുൻഗണനകൾ രൂപപ്പെടുത്തുന്നു:

|

ശക്തമായ ക്രെഡിറ്റ് വളർച്ച നിലനിർത്തുന്നതിനായി ലക്ഷ്യമിട്ടുള്ള നീക്കങ്ങളിലൂടെയും ശാഖാ ശൃംഖലകളുടെ ഫലപ്രദമായ ഉപയോഗത്തിലൂടെയും അർദ്ധ-നഗര, ഗ്രാമപ്രദേശങ്ങളിൽ ആഴത്തിലുള്ള ഇടപെടലിലൂടെയും നിക്ഷേപ സമാഹരണം ശക്തിപ്പെടുത്തുക.

|

|

ലാഭക്ഷമത വർദ്ധിപ്പിക്കുന്നതിനും സാമ്പത്തിക വികാസത്തിൽ ആക്കം നിലനിർത്തുന്നതിനുമായി അടുത്ത ദശകത്തിൽ ഉയർന്നുവരുന്ന വാണിജ്യ വളർച്ചാ മേഖലകൾ തിരിച്ചറിയുക

|

|

ശക്തമായ വായ്പാ ഉറപ്പുവരുത്തൽ, റിസ്ക് മാനേജ്മെൻ്റ് രീതികൾ എന്നിവ ഉയർത്തിപ്പിടിച്ചുകൊണ്ട് ഉൽപാദനക്ഷമതയുള്ള മേഖലകളിൽ കോർപ്പറേറ്റ് വായ്പ നൽകുന്നത് വർദ്ധിപ്പിക്കുക.

|

|

പുനരുപയോഗ, സുസ്ഥിര ഊർജ്ജ മേഖലകളിലേക്ക് വായ്പ നൽകുന്നത് വർദ്ധിപ്പിച്ച് ഇന്ത്യയുടെ ഹരിത വളർച്ചാ അജണ്ട മുന്നോട്ട് കൊണ്ടുപോകുക. 2025–26 ബജറ്റിൽ പ്രഖ്യാപിച്ച ചെറുകിട മോഡുലാർ ന്യൂക്ലിയർ റിയാക്ടറുകൾ (SMR) പോലുള്ള പുതിയ സംരംഭങ്ങളെ പിന്തുണയ്ക്കുന്നതിനായി അനുയോജ്യമായ ക്രെഡിറ്റ് മോഡലുകൾ വികസിപ്പിക്കുക.

|

|

PM മുദ്രാ യോജന, PM വിശ്വകർമ്മ, PM സൂര്യ ഘർ മുഫ്ത് ബിജ്ലി യോജന തുടങ്ങിയ പ്രധാന ഗവൺമെന്റ് പദ്ധതികളിലൂടെ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ വർദ്ധിപ്പിക്കുക.

|

|

കാർഷിക ഉൽപ്പാദനവും പ്രാദേശിക സാമ്പത്തിക വളർച്ചയും മെച്ചപ്പെടുത്തുന്നതിനായി ഇഷ്ടാനുസൃത ക്രെഡിറ്റ് ഉൽപ്പന്നങ്ങൾ ഉപയോഗിച്ച് 100 കുറഞ്ഞ ഉൽപ്പാദനക്ഷമതയുള്ള ജില്ലകളിൽ പ്രധാനമന്ത്രി ധൻ ധന്യ യോജനയ്ക്ക് കീഴിലുള്ള കാർഷിക വായ്പയിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

|

|

ഗിഫ്റ്റ് സിറ്റിയിലെ പ്രവർത്തനങ്ങൾ ശക്തിപ്പെടുത്തുന്നതിലൂടെയും , ഇന്ത്യയുടെ ആഗോള സാമ്പത്തിക അഭിലാഷങ്ങളെ പിന്തുണയ്ക്കുന്നതിലൂടെയും, ഇന്ത്യ ഇന്റർനാഷണൽ ബുള്ളിയൻ എക്സ്ചേഞ്ചിൽ (IIBX) പങ്കാളിത്തം വർദ്ധിപ്പിച്ചുകൊണ്ട് അന്താരാഷ്ട്ര സാന്നിധ്യം വികസിപ്പിക്കുക

|

|

വേഗത്തിലുള്ള പരാതി പരിഹാരം, ഉപയോക്തൃ-സൗഹൃദ ബഹുഭാഷാ ഡിജിറ്റൽ പ്ലാറ്റ്ഫോമുകൾ, മെട്രോ, നഗര കേന്ദ്രങ്ങളിലെ വൃത്തിയുള്ളതും ആക്സസ് ചെയ്യാവുന്നതുമായ ഭൗതിക ശാഖകൾ എന്നിവയിലൂടെ ഉപഭോക്തൃ അനുഭവം മെച്ചപ്പെടുത്തുക.

|

ഉപസംഹാരം

ഇന്ത്യയുടെ ബാങ്കിംഗ് മേഖല ഞെരുക്കത്തിൻ്റെ ഒരു കാലഘട്ടത്തിൽ നിന്ന് ശക്തിയുടെയും സ്ഥിരതയുടെയും കാലഘട്ടത്തിലേക്ക് പരിവർത്തനം ചെയ്തിരിക്കുന്നു. ശുദ്ധമായ ബാലൻസ് ഷീറ്റുകൾ, ശക്തമായ മൂലധന ബഫറുകൾ, റെക്കോർഡ് ലാഭക്ഷമത എന്നിവയോടെ, ബാങ്കുകൾ ഇന്ന് കൂടുതൽ പ്രതിരോധശേഷിയുള്ളതും കാര്യക്ഷമവും ഭാവിക്കായി തയ്യാറെടുക്കുന്നവയുമാണ്. പരിഷ്കാരങ്ങൾ, ഡിജിറ്റൽ നവീകരണം, സാമ്പത്തിക ഉൾപ്പെടുത്തൽ എന്നിവയാൽ നയിക്കപ്പെടുന്ന ഈ മേഖല, അടിസ്ഥാന സൗകര്യങ്ങൾക്ക് ധനസഹായം നൽകിയും സംരംഭകരെ പിന്തുണച്ചും ഹരിതവും സമഗ്രവുമായ വികസനം മുന്നോട്ട് കൊണ്ടുപോയും ഇന്ത്യയുടെ വളർച്ചാ അഭിലാഷങ്ങൾക്ക് ഊർജ്ജം പകരുന്നു.

ലോകത്തിലെ മൂന്നാമത്തെ വലിയ സമ്പദ്വ്യവസ്ഥയായി ഇന്ത്യ മാറാൻ ഒരുങ്ങുമ്പോൾ, അതിൻ്റെ ബാങ്കുകൾ സാമ്പത്തിക സ്ഥിരതയ്ക്ക് അടിത്തറയിടുകയും രാജ്യത്തിൻ്റെ അടുത്ത ദശകത്തിലെ വളർച്ചയ്ക്ക് ഇന്ധനം നൽകുകയും ചെയ്തുകൊണ്ട് മുൻനിരയിൽ നിലകൊള്ളുന്നു.

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0FLTP577BF4E172064685A26A73A6BC9210EC.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/01APPTBIV_14EF518BE28CC4B78A2F08F366C66BCDE.PDF

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/0FSRJUNE20253006258AE798B4484642AD861CC35BC2CB3D8E.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP261220247FFF1F49DFC04C508F300904A90C7439.PDF

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1529

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1522

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1530

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1511

https://www.rbi.org.in/commonman/english/scripts/FAQs.aspx?Id=1167

https://www.caalley.com/exp_drafts/rbidraft1007-1.pdf

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2523#AN1

Ministry of Finance

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146819

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2140270

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2088182

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2034950

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2097888

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1578985

Indiabudget.gov.in

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/Infographics%20English.pdf

IBEF

https://www.ibef.org/industry/banking-india

indiacode.nic.in

https://www.indiacode.nic.in/bitstream/123456789/2006/1/A2002-54.pdf

PIB Archives

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=153247&ModuleId=3#:~:text=India%20has%20witnessed%20significant%20employment,continues%20to%20inspire%20the%20world

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154660&ModuleId=3

Click here to see PDF

-SK-

(Explainer ID: 156715)

आगंतुक पटल : 60

Provide suggestions / comments

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

हिन्दी

,

Assamese

,

Manipuri

,

Bengali

,

Punjabi

,

Gujarati

,

Odia

,

Telugu

,

Kannada