Economy

আস্থাৰ ভেটি স্থাপন: ভাৰতৰ বেংকিং খণ্ডৰ সবলীকৰণৰ এক যাত্ৰা

Posted On:

10 DEC 2025 1:26PM

মুখ্য তথ্য

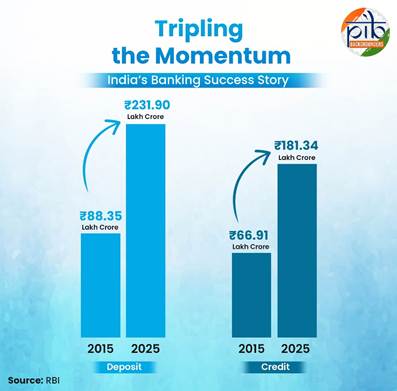

ভাৰতত বেংকিং কাৰ্যকলাপ যথেষ্ট শক্তিশালী হৈছে। ২০১৫ চনৰ পৰা ২০২৫ চনৰ ভিতৰত ঘৰুৱা জমা ধন আৰু ঋণ প্ৰায় তিনিগুণ বৃদ্ধি পাইছে।এই সময়ছোৱাত জমা ধন ৮৮.৩৫ লাখ কোটিৰ পৰা ২৩১.৯০ লাখ কোটি টকালৈ বৃদ্ধি পাইছে। ঋণো ৬৬.৯১ লাখ কোটি টকাৰ পৰা ১৮১.৩৪ লাখ কোটি টকালৈ বৃদ্ধি পাইছে।

২০১৮ চনৰ ১১.৪৬ শতাংশৰ শিখৰত উপনীত হোৱা নন-পাৰফৰ্মিং এচেট ২০২৫ চনত ২.৩১ শতাংশলৈ হ্ৰাস পাইছে।

ৰাজহুৱা খণ্ডৰ বেংকৰ লাভো শক্তিশালী হৈছে। তেওঁলোকৰ প্ৰকৃত লাভ ২০২২-২৩ বিত্তীয় বৰ্ষত ১.০৫ লাখ কোটি টকাৰ পৰা ২০২৪-২৫ চনত ১.৭৮ লাখ কোটি টকালৈ বৃদ্ধি পাইছে।

তালিকাভুক্ত বাণিজ্যিক বেংকসমূহে শক্তিশালী উপাৰ্জনৰ ধাৰা অব্যাহত ৰাখিছে। তেওঁলোকৰ প্ৰকৃত লাভ ২০২২-২৩ বিত্তীয় বৰ্ষত ২.৬৩ লাখ কোটি টকাৰ পৰা ২০২৪-২৫ বিত্তীয় বৰ্ষত ৪.০১ লাখ কোটি টকালৈ বৃদ্ধি পাইছে।

পাতনি

এখন ৰাষ্ট্ৰৰ অৰ্থনৈতিক শক্তিৰ মূলতে আৰ্থিক স্থিতিশীলতা নিহিত হৈ থাকে। ভাৰতীয় বেংকৰ বাবে এয়া এক অনস্বীকাৰ্য সত্য। বিশ্বৰ চতুৰ্থ বৃহত্তম অৰ্থনীতি হিচাপে পৰিগণিত ভাৰতৰ বিত্তীয় খণ্ডই এক স্থিতিস্থাপক আৰু গতিশীল শক্তি হিচাপে আত্মপ্ৰকাশ কৰিছে। ই দেশৰ বিকাশৰ আকাংক্ষা আৰু বিনিয়োগৰ প্ৰয়োজনীয়তা পূৰণ কৰিবলৈ সাজু।

বিগত আঢ়ৈ দশকত ভাৰতৰ বেংকিং ব্যৱস্থাত উল্লেখযোগ্য পৰিৱৰ্তন ঘটিছে। ATM নেটৱৰ্কৰ প্ৰাৰম্ভিক দিনৰ পৰা RTGS, NEFT, IMPS আৰু বৈপ্লৱিক UPIৰ উত্থানলৈকে এতিয়া ই ডিজিটেল মুদ্ৰালৈ সম্প্ৰসাৰিত হৈছে। নিৰন্তৰ উদ্ভাৱনৰ এই যাত্ৰাই ভাৰতীয়সকলৰ লেনদেন, সঞ্চয় আৰু বিনিয়োগৰ ধৰণক নতুন ৰূপ দিছে। বেংকিং খণ্ডৰ অৱস্থা বৰ্তমান শক্তিশালী, মূলধন আৰু লিকুইডিটি পুঁজি, সম্পত্তিৰ মান উন্নত আৰু স্থিৰ লাভালাভ। ৰাজহুৱা খণ্ডৰ বেংক (PSB) আৰু তালিকাভুক্ত বাণিজ্যিক বেংক (SCB)ৰ স্থিতিস্থাপকতা, ইয়াৰ উচ্চ মানৰ মূলধন, ঋণৰ লোকচান হ্ৰাস আৰু দৃঢ় উপাৰ্জনত প্ৰতিফলিত হয়। ইয়াৰ দ্বাৰা প্ৰতিকূল পৰিস্থিতিৰ সন্মুখীন হৈও তেওঁলোকৰ আৰ্থিক অগ্ৰগতি লাভ কৰাৰ ক্ষমতা প্ৰকাশ পায়।

সংকটৰ পৰা আত্মবিশ্বাসলৈ– ভাৰতীয় বেংকিঙৰ নতুন ৰূপ

২০০৯ চনৰ আৰম্ভণিত সমাপ্ত হোৱা বিশ্বৰ বিত্তীয় সংকটৰ পিছত ভাৰতৰ শক্তিশালী বিত্তীয় আৰু মুদ্ৰা উদ্দীপনাই ইয়াৰ প্ৰভাৱ কম কৰাত সহায় কৰিছিল। কিন্তু তাৰ পিছৰ বছৰবোৰত দ্বৈত বেলেন্সশ্বীটৰ সমস্যাৰ উত্থান ঘটিছিল। কৰ্পৰেটসমূহ অতিশয় ঋণী আছিল আৰু তেওঁলোকৰ ঋণৰ বোজা বাঢ়ি আহিছিল। তথাপি কিন্তু ইয়াৰ পিছত সেই প্ৰত্যাহ্বানসমূহক সুযোগলৈ ৰূপান্তৰিত কৰিলে, আৰু ভাৰত বিশ্বৰ শীৰ্ষ পাঁচটা অৰ্থনীতিৰ ভিতৰত অন্যতম হৈ পৰিল।

যোৱা ১০ বছৰত "ভাল সংকটক কেতিয়াও অপচয় হ'বলৈ নিদিব" এই নীতি অনুসৰণ কৰি বিত্তীয় ব্যৱস্থাৰ দীৰ্ঘম্যাদী শক্তি আৰু স্থিতিশীলতা পুনৰুদ্ধাৰৰ লক্ষ্যৰে উল্লেখযোগ্য গাঁথনিগত সংস্কাৰ আৰম্ভ কৰা হৈছিল। ভাৰতীয় বেংকসমূহ এতিয়া এক দশকৰ আগৰ তুলনাত যথেষ্ট পৰিপক্ক হৈছে।

২০১৫ চনৰ পৰা ২০২৫ চনৰ ভিতৰত বেংকত জমা আৰু ঋণ (ঘৰুৱা) তিনিগুণ বৃদ্ধি পাইছে। জমা ধন ৮৮.৩৫ লাখ কোটি টকাৰ পৰা ২৩১.৯০ লাখ কোটি টকালৈ বৃদ্ধি পাইছে। একেদৰে ঋণো ৬৬.৯১ লাখ কোটি টকাৰ পৰা ১৮১.৩৪ লাখ কোটি টকালৈ বৃদ্ধি পাইছে।

মূলধনী পুঁজিও শক্তিশালী হৈছে। কেপিটেল-টু-ৰিস্ক-ৱেইটেড এচেটছ (CRAR) ২০১৫ চনৰ মাৰ্চ মাহত ১২.৯৪ শতাংশৰ পৰা ২০২৫ চনৰ মাৰ্চ মাহত ১৭.৩৬ শতাংশলৈ বৃদ্ধি পাইছে। একে সময়তে CET-1 অৰ্থাৎ বেংকৰ সৰ্বোচ্চ স্তৰৰ মূলধন ৯.৯৮%ৰ পৰা ১৪.৮১%লৈ বৃদ্ধি পাইছে।

সম্পত্তিৰ মানদণ্ডও উন্নত হৈছে। ২০১৮ চনৰ মাৰ্চ মাহত গ্ৰছ নন-পাৰফৰ্মিং এচেটছ (GNPA) আৰু নেট নন-পাৰফৰ্মিং এচেটছ (NNPA) ক্ৰমে ১১.১৮ শতাংশ আৰু ৫.৯৪ শতাংশৰ উচ্চতম স্তৰত উপনীত হয়। কিন্তু ২০২৫ চনৰ মাৰ্চ মাহৰ ভিতৰত এই সংখ্যা ২.২ শতাংশ আৰু ০.৫ শতাংশলৈ হ্ৰাস পায়।

বেংকৰ লাভজনকতা লক্ষণীয়ভাৱে বৃদ্ধি পাইছে। ২০১৭-১৮ আৰু ২০২৪-২৫ বিত্তীয় বৰ্ষৰ ভিতৰত ৰিটাৰ্ণ অন এছেট (RoA) -০.২২ৰ পৰা ১.৩৭লৈ বৃদ্ধি পাইছে। একেদৰে ৰিটাৰ্ণ অন ইকুইটি (RoE)ও -২.৭৪ শতাংশৰ পৰা ১৪.০৯ শতাংশলৈ বৃদ্ধি পাইছে।

NPA হ্ৰাস: গুণগত মানৰ উন্নতি

এবিধ সম্পত্তিয়ে যেতিয়া বেংকৰ বাবে আয়ৰ সৃষ্টি কৰা বন্ধ কৰি দিয়ে তেতিয়া ই নন-পাৰ্ফৰ্মিং এছেট (NPA) হৈ পৰে। NPAই লাভালাভ হ্ৰাস কৰে। বেয়া ঋণ পৰিশোধ কৰিবলৈ বেংকে অধিক মূলধন আবণ্টন দিব লগা হয়। ইয়াৰ ফলত ঋণৰ বাবে ধনৰ নাটনি হয়, যাৰ ফলত সামগ্ৰিক অৰ্থনৈতিক বিকাশত প্ৰভাৱ পৰে।

ভাৰতীয় ৰিজাৰ্ভ বেংক (RBI)ৰ ঘৰুৱা পৰিচালনাৰ তথ্য অনুসৰি SCBৰ সামূহিক মুঠ ঋণ ২০০৮ চনৰ ৩১ মাৰ্চত ২৩.৩৪ লাখ কোটি টকাৰ পৰা ২০১৪ চনৰ ৩১ মাৰ্চত ৬১.০১ লাখ কোটি টকালৈ বৃদ্ধি পাইছে। এই সময়ছোৱাত আগ্ৰাসী ঋণ প্ৰদান প্ৰথাৰ লগতে ইচ্ছাকৃতভাৱে ঋণ পৰিশোধ নকৰা/ঋণৰ জালিয়াতি, অৰ্থনৈতিক মন্দাৱস্থা আদি সমস্যাযুক্ত সম্পত্তিৰ উত্থানৰ প্ৰধান কাৰণ হিচাপে দেখা গৈছিল।

২০১৪ চনৰ ৩১ মাৰ্চলৈকে SCBৰ সমস্যাযুক্ত সম্পত্তি তেওঁলোকৰ ঋণৰ খাটাৰ ৯.৮ শতাংশ আৰু পুনৰ শ্ৰেণীভুক্ত কৰা ঋণ আছিল ৫.৭ শতাংশ। পৰিষ্কাৰ আৰু সুসংগঠিত বেংকৰ বেলেন্সশ্বীট নিশ্চিত কৰিবলৈ ২০১৫ চনত আৰম্ভ কৰা সম্পত্তিৰ মানদণ্ড পৰ্যালোচনা (AQR)ত উচ্চ অকাৰ্যক্ষম সম্পত্তি (NPA)ৰ কথা প্ৰকাশ পাইছে। AQR আৰু পৰৱৰ্তী সময়ত বেংকসমূহে স্বচ্ছ গ্ৰহণযোগ্যতাৰ ফলত সমস্যাযুক্ত একাউণ্টসমূহক NPA হিচাপে পুনৰ শ্ৰেণীভুক্ত কৰা হৈছিল। সমস্যাযুক্ত ঋণৰ ওপৰত সম্ভাৱ্য লোকচানৰ মূল্যায়ন কৰা হৈছিল। পূৰ্বে প্ৰদান কৰা নমনীয়তাৰ অধীনত পুনৰ শ্ৰেণীভুক্ত কৰা ঋণৰ ব্যৱস্থা কৰা হোৱা নাছিল। ইয়াৰ পিছত বেংকৰ GNPA অনুপাত বৃদ্ধি পাবলৈ ধৰিলে, ২০১৮ চনত ই সৰ্বোচ্চ স্তৰ ১১.১৮ শতাংশত উপনীত হয়। GNPA অনুপাতে বেংকৰ সম্পত্তিৰ মানদণ্ডৰ পৰিমাপ কৰে। সমস্যাযুক্ত সম্পত্তিক NPA হিচাপে স্বচ্ছ স্বীকৃতি দিয়াৰ ফলত ঘৰুৱা কাৰ্য্যকলাপৰ ক্ষেত্ৰত RBIৰ তথ্য অনুসৰি ২০১৪ চনৰ ৩১ মাৰ্চত SCBৰ মুঠ NPA ২,৫১,০৫৪ কোটি টকা (মুঠ NPA অনুপাত ৪.১%)ৰ পৰা ২০১৮ চনৰ ৩১ মাৰ্চত শীৰ্ষতম ৯,৬২,৬২১ কোটি টকা (মুঠ NPA অনুপাত ১১.৪৬%)লৈ বৃদ্ধি পাইছে।

চৰকাৰৰ স্বীকৃতি, সমাধান, পুনৰ মূলধনীকৰণ আৰু সংস্কাৰৰ কৌশলৰ ফলত ২০২৫ চনৰ ৩১ মাৰ্চৰ ভিতৰত মুঠ NPA ২,৭৩,৪১৩ কোটি টকা (মুঠ NPA অনুপাত ২.৭৯%)লৈ হ্ৰাস পাইছিল। ২০১৪ চনৰ ৩১ মাৰ্চত এছচিবি ৯.৮%ৰ পৰা ২০২৫ চনৰ ৩১ মাৰ্চত ৩.৫৫%লৈ হ্ৰাস পাইছে। ইয়াৰ উপৰি ঘৰুৱা কাৰ্য্যকলাপৰ ক্ষেত্ৰত RBIৰ তথ্য অনুসৰি SCBসমূহত মুঠ অগ্ৰগতিৰ শতাংশ হিচাপে পুনৰ্গঠন কৰা মানক সম্পত্তিকে ধৰি সমস্যাযুক্ত সম্পত্তিসমূহ ২০১৪ চনৰ ৩১ মাৰ্চৰ ৯.৮%ৰ পৰা ২০২৫ চনৰ ৩১ মাৰ্চলৈকে ৩.৫৫%লৈ হ্ৰাস পাইছে।

তদুপৰি ২০১৮-১৯ চনৰ পৰা GNPA অনুপাত ক্ৰমাগতভাৱে উন্নত হৈছে আৰু ২০২৫ চনৰ মাৰ্চ মাহৰ শেষলৈকে ২০ বছৰৰ নিম্নতম স্তৰ ২.৩১ত উপনীত হৈছে। শক্তিশালী পুঁজি ব্যৱস্থাৰ বাবেও ২০১৮ চনত GNPA অনুপাত শীৰ্ষৰ ৬.১%ৰ পৰা যোৱা ২০ বছৰৰ ভিতৰত সৰ্বনিম্ন স্তৰলৈ ০.৫২% হ্ৰাস পাইছে। লাভালাভৰ লক্ষণ আৰু NPA অনুপাতৰ অবিৰত উন্নতি আৰু মূলধনৰ পৰ্যাপ্ততা অনুপাত শক্তিশালী হোৱাৰ ফলত ধাৰাসমূহ ইতিবাচক হৈয়ে আছে।

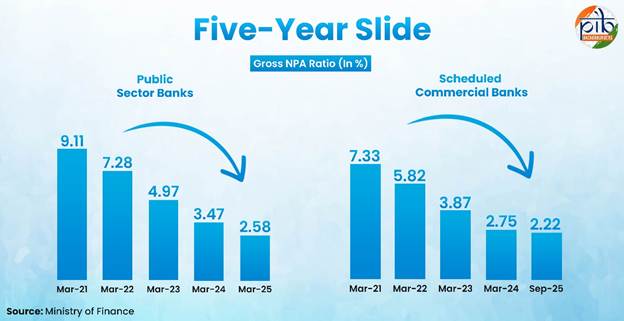

বিগত পাঁচটা বিত্তীয় বৰ্ষত PSBৰ মুঠ NPA ধাৰাবাহিকভাৱে হ্ৰাস পাইছে। ২০২১ চনৰ মাৰ্চ মাহত ৯.১১%ৰ পৰা ২০২৫ চনৰ মাৰ্চ মাহত ২.৫৮%লৈ ই হ্ৰাস পাইছে। একেদৰে ২০২২-২৩ বিত্তীয় বৰ্ষত PSBসমূহৰ NPA ১.২৪ শতাংশৰ পৰা ২০২৪-২৫ বিত্তীয় বৰ্ষত কেইবাবছৰৰ নিম্নতম ০.৫২ শতাংশলৈ হ্ৰাস পাইছে। ইয়াৰ দ্বাৰা সম্পত্তিৰ মানদণ্ড আৰু বিপদাশংকা ব্যৱস্থাপনাৰ অবিৰত উন্নতিৰ ইংগিত পোৱা যায়। এই ধাৰা SCBতো দেখা যায়, য’ত NPA আৰু GNPA দুয়োটা হ্ৰাস পাইছে।

বেংকৰ লাভালাভ বৃদ্ধি

ভাৰতীয় বেংকিং উদ্যোগে শক্তিশালী অৰ্থনৈতিক সম্প্ৰসাৰণ, বৃদ্ধি পোৱা ব্যৱহাৰযোগ্য উপাৰ্জন, বৃদ্ধি পোৱা গ্ৰাহকৰ সংখ্যা আৰু ঋণৰ সহজ সুবিধাৰ দ্বাৰা পৰিচালিত শক্তিশালী বিকাশৰ সাক্ষী হৈছে। UPIৰ আধিপত্য থকা ডিজিটেল পেমেণ্ট চেনেলসমূহ শেহতীয়া বছৰবোৰত দ্ৰুতগতিত বৃদ্ধি পাইছে। ভাৰতীয় ৰিজাৰ্ভ বেংকৰ তথ্য অনুসৰি ভাৰতৰ বেংকিং খণ্ড পৰ্যাপ্ত পৰিমাণৰ মূলধনৰে সমৃদ্ধ আৰু সু-পৰিচালিত হৈ আছে। উল্লেখযোগ্য যে ২০২৩-২৪ চনত একেৰাহে ষষ্ঠ বছৰৰ বাবে বেংকৰ লাভালাভ উন্নত হৈছে।

ৰাজহুৱা খণ্ডৰ বেংক

২২-২৩ বিত্তীয় বৰ্ষৰ পৰা ২৪-২৫ বিত্তীয় বৰ্ষলৈ ৰাজহুৱা খণ্ডৰ বেংকৰ মুঠ ব্যৱসায় ২০৩ লাখ কোটিৰ পৰা ২৫২ লাখ কোটিলৈ বৃদ্ধি পাইছে।

২২-২৩ বিত্তীয় বৰ্ষৰ পৰা ২৪-২৫ বিত্তীয় বৰ্ষলৈ প্ৰকৃত লাভ ১.০৫ লাখ কোটি টকাৰ পৰা ১.৭৮ লাখ কোটি টকালৈ বৃদ্ধি পাইছে।

লভ্যাংশ প্ৰদান ২০,৯৬৪ কোটি টকাৰ পৰা ৩৪,৯৯০ কোটি টকালৈ বৃদ্ধি পাইছে, যি অব্যাহত শক্তিশালী বিত্তীয় প্ৰদৰ্শনক প্ৰতিফলিত কৰিছে।

তালিকাভুক্ত বাণিজ্যিক বেংক (SCB)

২৪-২৫ বিত্তীয় বৰ্ষৰ সময়ছোৱাত SCBসমূহে এতিয়ালৈকে সৰ্বাধিক প্ৰকৃত লাভ ৪.০১ লাখ কোটি টকাৰ অভিলেখ গঢ়ে, বিত্তীয় বৰ্ষ ২৩-২৪ত সেই পৰিমাণ আছিল ৩.৫ লাখ কোটি টকা। এই উৰ্ধমুখী ধাৰা অব্যাহত ৰাখি ২০২৬ বিত্তীয় বৰ্ষৰ প্ৰথম তিনি মাহত SCBসমূহে ১.০২ লাখ কোটি টকাৰ প্ৰকৃত লাভৰ তথ্য দিছিল।

এই সফলতা অব্যাহত ৰাখি ২৫ বিত্তীয় বৰ্ষৰ সময়ছোৱাত তালিকাভুক্ত বাণিজ্যিক বেংকৰ লাভালাভ উন্নত হয়, কৰ আৰোপৰ পিছত লাভ ১৪.৭% (বছৰি) বৃদ্ধি পায়। ৰিটাৰ্ণ অন এছেট (RoA) ১.৩৭% আৰু ৰিটাৰ্ণ অন ইকুইটি (RoE) ১৪.১%ৰে লাভালাভৰ এই বৃদ্ধি অব্যাহত আছে।

তদুপৰি, বেংকসমূহৰ মূলধনৰ অৱস্থা সন্তোষজনক হৈয়েই থাকিল, যিটো লিভাৰেজ অনুপাত আৰু মূলধন আৰু ৰিস্ক-ৱেইটেড সম্পত্তি অনুপাত (CRAR)ৰ দৰে মূল পৰিমাপসমূহত প্ৰতিফলিত হয় (লিভাৰেজ অনুপাতে বেংকৰ টায়াৰ-১ মূলধনৰ আৰু ইয়াৰ মুঠ সম্পত্তিৰ অনুপাত জুখিব পাৰি, যি অত্যধিক বিপদাশমকা লোৱাৰ বিৰুদ্ধে সুৰক্ষা হিচাপে কাম কৰে)। ২০২৪ চনৰ ছেপ্টেম্বৰ মাহলৈকে সকলো SCBৰ লিভাৰেজ অনুপাত আছিল ৭.৯% (৬ৰ পৰা ৮%ৰ পৰিসৰ সাধাৰণতে উত্তম বুলি গণ্য কৰা হয়)। ২০২৫ চনৰ জুন মাহলৈকে CRARৰ অনুপাত ১৬.৪ শতাংশৰে PSBসমূহৰ মূলধন এতিয়া পৰ্যাপ্ত।

বেংকৰ দৰে ঋণ আৰু বিনিয়োগৰ দৰে সেৱা আগবঢ়োৱা কিন্তু সম্পূৰ্ণ বেংকিং অনুজ্ঞাপত্ৰ নথকা নন-বেংকিং বিত্তীয় কোম্পানী (NBFC)সমূহে তেওঁলোকৰ বেলেন্স শ্বীট আৰু অধিক শক্তিশালী কৰা, ঋণৰ মানদণ্ড আৰু লাভালাভ উন্নত কৰা আৰু সন্তোষজনক মূলধনী পুঁজিৰ লগতে শক্তিশালী ঋণ সম্প্ৰসাৰণ কৰা দেখা গৈছে।

ভাৰতীয় বেংকৰ উন্নত প্ৰদৰ্শনৰ আঁৰৰ কাৰকসমূহ

সংকট চিনাক্তকৰণ, সম্পত্তি সমাধান আৰু পুনৰ মূলধনীকৰণৰ সৈতে জড়িত বিস্তৃত চৰকাৰী পদক্ষেপে বেংকিং খণ্ডৰ বিত্তীয় স্বাস্থ্য আৰু স্থিতিস্থাপকতাক স্পষ্টভাৱে শক্তিশালী কৰিছে। এই সংস্কাৰৰ মূলতে আছিল এদশক পূৰ্বে আৰম্ভ কৰা নিয়ামক ব্যৱস্থাসমূহ।

২০১৫ চনত আৰম্ভ হোৱা এচেট কুৱেলিটি ৰিভিউ (AQR)য়ে বেংকসমূহক তেওঁলোকৰ ঋণৰ খাটাৰ প্ৰকৃত অৱস্থাক স্বীকৃতি দিবলৈ বাধ্য কৰাইছিল, গোপনীয় NPAসমূহ উন্মোচন কৰিছিল আৰু তত্বাৱধায়কৰ পৰিকাঠামো শক্তিশালী কৰিছিল। ইয়াৰ উপৰি চৰকাৰে এক বিস্তৃত 4R কৌশল ৰূপায়ণ কৰিছিল, য’ত স্বচ্ছভাৱে অ-কাৰ্য্যক্ষম সম্পত্তি (NPA) চিনাক্ত কৰা, চাপত থকা একাউণ্টৰ পৰা মূল্য সমাধান আৰু উদ্ধাৰ কৰা, ৰাজহুৱা খণ্ডৰ বেংক (PSB)সমূহক পুনৰ মূলধনীকৰণ কৰা আৰু সামগ্ৰিকভাৱে স্বচ্ছ তথা দায়বদ্ধ বিত্তীয় পৰিৱেশ সৃষ্টি কৰা আদি পদক্ষেপ অন্তৰ্ভুক্ত কৰা হৈছে।

প্ৰমপ্ট কাৰেকটিভ একচন (PCA) পৰিকাঠামোৱে দুৰ্বল বেংকসমূহৰ অৱস্থা পুনৰুদ্ধাৰ কৰাত সহায় কৰিছিল। তাৰ পিছত ২০২০ চনৰ ভিতৰত ২৭টা ৰাজহুৱা খণ্ডৰ বেংকক ১২টা বেংকত একত্ৰিত কৰা হয়। ঋণৰ বিপদাশংকাৰ সৈতে জড়িত কাৰ্য্যৰ লগতে বহনক্ষমতা, লাভালাভ, কাৰ্য্যক্ষমতা আৰু ভৱিষ্যতৰ প্ৰক্ষেপণৰ ক্ষেত্ৰত এই ব্যৱসায়ৰ এক বিস্তৃত পৰ্যালোচনা লাভজনক বুলি প্ৰমাণিত হৈছে।

২০১৬ চনত প্ৰৱৰ্তন কৰা ইনছলভেন্সি এণ্ড বেংকৰাপ্ট কোড (IBC) ৰ লগতে আদালতৰ বাহিৰৰ পৰিপূৰক সমাধান ব্যৱস্থাই ভাৰতৰ ঋণ সংস্কৃতিৰ পৰিৱৰ্তন ঘটাইছিল আৰু আদায় প্ৰক্ৰিয়াৰ উন্নতি সাধন কৰিছিল। ই লেনদেনৰ সম্পৰ্ক সলনি কৰিছিল। ই প্ৰমোটাৰ/মালিকৰ পৰা ডিফল্ট কোম্পানী এটাৰ নিয়ন্ত্ৰণ ঘূৰাই লৈছিল আৰু ইচ্ছাকৃতভাৱে ডিফল্ট কৰাসকলক সমাধান প্ৰক্ৰিয়াৰ পৰা বাদ দিছিল।

তীক্ষ্ণ পুনৰুদ্ধাৰ আইন: বিত্তীয় সম্পত্তিৰ সুৰক্ষা আৰু পুনৰ্গঠন আৰু নিৰাপদ সুত বলবৎ কৰা আইন, ২০০২ (SARFAESI Act, 2002) আৰু ঋণ আদায় তথা দেউলীয়া আইনৰ দৰে মূল আইনবোৰ সম্পত্তি আদায়ৰ ক্ষেত্ৰত ইয়াৰ কাৰ্যকৰিতা বৃদ্ধি আৰু ফলপ্ৰসূভাৱে সম্পত্তি আদায় নিশ্চিত কৰিবলৈ সংশোধন কৰা হৈছিল।

কেন্দ্ৰীভূত ঋণ নিষ্পত্তি: ঋণ আদায় ন্যায়াধিকৰণ (DRT)ৰ আৰ্থিক অধিকাৰ ১০ লাখৰ পৰা ২০ লাখ টকালৈ বৃদ্ধি কৰা হয়। এই বৃদ্ধিয়ে ন্যায়াধিকৰণসমূহক উচ্চ মূল্যৰ গোচৰসমূহক অগ্ৰাধিকাৰ দিবলৈ আৰু ইয়াৰ সমাধানৰ উন্নতি সাধন কৰিবলৈ সক্ষম কৰি তুলিলে।

বিশেষ পুনৰুদ্ধাৰ ব্যৱস্থা: ৰাজহুৱা খণ্ডৰ বেংক (PSB)সমূহে অকাৰ্য্যক্ষম সম্পত্তি (NPA)ৰ নিবিড়ভাৱে নিৰীক্ষণ আৰু সমাধান ক্ষিপ্ৰ কৰিবলৈ ডেডিকেটেড ষ্ট্ৰেছড এচেট মেনেজমেণ্ট ইউনিট স্থাপন কৰিছিল। এই ব্যৱস্থাসমূহৰ ভিতৰত আছিল ব্যৱসায়িক প্ৰতিনিধি নিয়োগ কৰা আৰু গ্ৰাহকৰ সৈতে প্ৰত্যক্ষভাৱে যোগাযোগ কৰিবলৈ ভৌতিক বিক্ৰী আৰু বিপণন শক্তি ব্যৱহাৰৰ ব্যৱসায়িক কৌশল। এই পদক্ষেপসমূহে পুনৰুদ্ধাৰৰ প্ৰচেষ্টাক আৰু অধিক শক্তিশালী কৰি তুলিছিল।

২০২৫ চনৰ অক্টোবৰ মাহত ভাৰতীয় ৰিজাৰ্ভ বেংকে ইয়াৰ খচৰা নিৰ্দেশনা ২০২৫ৰ জৰিয়তে এক গুৰুত্বপূৰ্ণ সংস্কাৰ জাৰি কৰিছিল, য’ত প্ৰত্যাশিত ঋণ লোকচান (ECL) পৰিকাঠামোৰ পৰিৱৰ্তনৰ প্ৰস্তাৱ দিয়া হৈছিল। এই পৰিকাঠামো বিদেশী বেংককে ধৰি তালিকাভুক্ত বাণিজ্যিক বেংকৰ ক্ষেত্ৰত প্ৰযোজ্য আৰু ব্যৱস্থা গ্ৰহণৰ ক্ষেত্ৰত বিপদাশংকা-সংবেদনশীল পদ্ধতিৰ প্ৰৱৰ্তন কৰে। এই সংস্কাৰসমূহে ঋণৰ বিপদাশংকা ব্যৱস্থাপনা প্ৰক্ৰিয়াসমূহক অধিক সহায় কৰিব, সমগ্ৰ বিত্তীয় প্ৰতিষ্ঠানসমূহৰ মাজত অধিক তুলনামূলক সুবিধা প্ৰসাৰিত কৰিব আৰু নিয়ন্ত্ৰণমূলক নীতিসমূহক গোলকীয়ভাৱে গ্ৰহণযোগ্য নিয়ামক আৰু হিচাপ-নিকাচৰ মানদণ্ডৰ সৈতে একাকাৰ কৰিব বুলি আশা কৰা হৈছে।

সক্ৰিয় সংকট ব্যৱস্থাপনা: সমস্যাযুক্ত সম্পত্তিৰ সমাধানৰ বাবে RBIৰ উত্তম পৰিকাঠামোৰে ঋণদাতাসকলক দ্ৰুতভাৱে কাম কৰিবলৈ প্ৰৰোচনা কৰাৰ লগতে সমস্যাযুক্ত ঋণৰ আগতীয়া চিনাক্তকৰণ, প্ৰতিবেদন আৰু সময়মতে সমাধানৰ প্ৰসাৰ ঘটায়।

ভাৰতৰ বেংকিং পৰিৱেশত পৰিৱৰ্তিত অগ্ৰাধিকাৰ

শক্তিশালী বিত্তীয় প্ৰদৰ্শন আৰু উন্নত সম্পত্তিৰ মানদণ্ডৰ ভিত্তিত ভাৰতীয় বেংকসমূহে এতিয়া উদ্ভাৱন, অন্তৰ্ভুক্তি আৰু কৌশলগত সম্প্ৰসাৰণৰ জৰিয়তে বিকাশ অটুট ৰখাৰ ওপৰত গুৰুত্ব আৰোপ কৰিছে। তলত দিয়া অগ্ৰাধিকাৰসমূহে বেংকিং পৰিৱেশতন্ত্ৰক শক্তিশালী কৰাৰ লগতে ভাৰতৰ ব্যাপক উন্নয়নৰ লক্ষ্যসমূহক সমৰ্থন কৰাৰ বাবে আগবাঢ়ি যোৱা পথৰ ৰূপৰেখা উপস্থাপন কৰে:

লক্ষ্য নিৰ্ধাৰিত অভিযান, শাখা নেটৱৰ্কৰ ফলপ্ৰসূ ব্যৱহাৰ আৰু অৰ্ধ-নগৰীয়া আৰু গ্ৰাম্য অঞ্চলত গুৰুত্বসহকাৰে প্ৰচাৰৰ জৰিয়তে জমা সংগ্ৰহ শক্তিশালী কৰা, যাতে শক্তিশালী ঋণৰ বিকাশ অটুট ৰাখিব পৰা যায়।

লাভালাভ বৃদ্ধি আৰু অৰ্থনৈতিক সম্প্ৰসাৰণ বৰ্তাই ৰাখিবলৈ অহা দশকত উদীয়মান বাণিজ্যিক বৃদ্ধিৰ খণ্ডসমূহ চিনাক্ত কৰা।

উৎপাদনশীল খণ্ডসমূহলৈ অধিক কৰ্পৰেট ঋণ আগবঢ়োৱা, একে সময়তে শক্তিশালী ঋণ মাফ আৰু বিপদাশংকা ব্যৱস্থাপনা পদ্ধতি বজাই ৰখা।

নবীকৰণযোগ্য আৰু বহনক্ষম শক্তি খণ্ডলৈ ঋণ বৃদ্ধি কৰি ভাৰতৰ সেউজ বিকাশ কাৰ্যসূচী আগবঢ়াই নিয়া। ২০২৫-২৬ চনৰ বাজেটত ঘোষণা কৰা সৰু মডিউলাৰ পাৰমাণৱিক ৰিয়েক্টৰ (SMR)ৰ দৰে নতুন পদক্ষেপক সমৰ্থন কৰিবলৈ উপযুক্ত ঋণ মডেল বিকশিত কৰা।

মূল চৰকাৰী আঁচনিসমূহৰ জৰিয়তে বিত্তীয় অন্তৰ্ভুক্তিৰ সম্প্ৰসাৰণ– PM MUDRA যোজনা, PM বিশ্বকৰ্মা আঁচনি, PM সূৰ্য্য ঘৰ বিনামূলীয়া বিদ্যুৎ আঁচনি, PM বিদ্যালক্ষ্মী আঁচনি আৰু কিষাণ ক্ৰেডিট কাৰ্ড (KCC)।

কৃষি উৎপাদন আৰু স্থানীয় অৰ্থনৈতিক উন্নয়নৰ উন্নতিৰ বাবে PM ধন যোজনাৰ অধীনত ১০০ খন নিম্ন উৎপাদনশীল জিলাত স্বনিৰ্ধাৰিত ঋণ সামগ্ৰীৰ সৈতে কৃষি ঋণৰ ওপৰত গুৰুত্ব আৰোপ কৰা।

GIFT চিটিত কাৰ্য্যকলাপ শক্তিশালী কৰি, ভাৰতৰ গোলকীয় বিত্তীয় আকাংক্ষাক সমৰ্থন কৰি আৰু ইণ্ডিয়া ইণ্টাৰনেচনেল বুলিয়ন এক্সচেঞ্জ (IIBX)ত অংশগ্ৰহণ বৃদ্ধি কৰি আন্তঃৰাষ্ট্ৰীয় উপস্থিতিৰ সম্প্ৰসাৰণ ঘটোৱা।

দ্ৰুত অভিযোগ নিৰাময়, ব্যৱহাৰকাৰী-অনুকূল বহুভাষিক ডিজিটেল প্লেটফৰ্ম আৰু মেট্ৰ' তথা নগৰীয়া কেন্দ্ৰত পৰিষ্কাৰ আৰু সুলভ ভৌতিক শাখাৰ জৰিয়তে গ্ৰাহকৰ অভিজ্ঞতা উন্নত কৰা।

সামৰণি

ভাৰতৰ বেংকিং খণ্ডই এসময়ৰ সংকটৰ পৰা অধিক শক্তিশালী আৰু সুস্থিৰ হৈ উঠিছে। পৰিষ্কাৰ বেলেন্স শ্বীট, শক্তিশালী মূলধনী পুঁজি আৰু অভিলেখ লাভালাভৰ সৈতে আজিৰ বেংকসমূহ অধিক স্থিতিস্থাপক, কাৰ্যক্ষম আৰু ভৱিষ্যতৰ বাবে প্ৰস্তুত। সংস্কাৰ, ডিজিটেল উদ্ভাৱন আৰু বিত্তীয় অন্তৰ্ভুক্তিৰ দ্বাৰা পৰিচালিত এই খণ্ডই আন্তঃগাঁথনিৰ বিত্তীয় সাহায্য, উদ্যোগীসকলক সহায় আৰু সেউজ তথা সৰ্বাংগীণ বিকাশৰ জৰিয়তে ভাৰতৰ বিকাশৰ উচ্চাকাংক্ষাক শক্তিশালী কৰি তুলিছে।

ভাৰতে বিশ্বৰ তৃতীয় বৃহত্তম অৰ্থনীতি হোৱাৰ দিশত আগবাঢ়ি যোৱাৰ লগে লগে ইয়াৰ বেংকসমূহে বিত্তীয় স্থিতিশীলতা নিশ্চিত কৰাৰ লগতে আগন্তুক দশকত দেশৰ বিকাশৰ ক্ষেত্ৰত আগভাগ লৈছে।

সমল

Reserve Bank of India (RBI)

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0FLTP577BF4E172064685A26A73A6BC9210EC.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/01APPTBIV_14EF518BE28CC4B78A2F08F366C66BCDE.PDF

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/0FSRJUNE20253006258AE798B4484642AD861CC35BC2CB3D8E.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP261220247FFF1F49DFC04C508F300904A90C7439.PDF

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1529

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1522

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1530

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1511

https://www.rbi.org.in/commonman/english/scripts/FAQs.aspx?Id=1167

https://www.caalley.com/exp_drafts/rbidraft1007-1.pdf

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2523#AN1

Ministry of Finance

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146819

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2140270

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2088182

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2034950

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2097888

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1578985

Indiabudget.gov.in

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/Infographics%20English.pdf

IBEF

https://www.ibef.org/industry/banking-india

indiacode.nic.in

https://www.indiacode.nic.in/bitstream/123456789/2006/1/A2002-54.pdf

PIB Archives

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=153247&ModuleId=3#:~:text=India%20has%20witnessed%20significant%20employment,continues%20to%20inspire%20the%20world

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154660&ModuleId=3

***

DPS/KD

(Explainer ID: 156461)

आगंतुक पटल : 87

Provide suggestions / comments

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

हिन्दी

,

Manipuri

,

Bengali

,

Punjabi

,

Gujarati

,

Odia

,

Telugu

,

Kannada

,

Malayalam