Economy

పునర్నిర్మితమవుతున్న విశ్వాసం: భారతీయ బ్యాంకింగ్ రంగం పునరుద్ధరణ వెనుక కథ

Posted On:

10 DEC 2025 1:26PM

కీలకాంశాలు

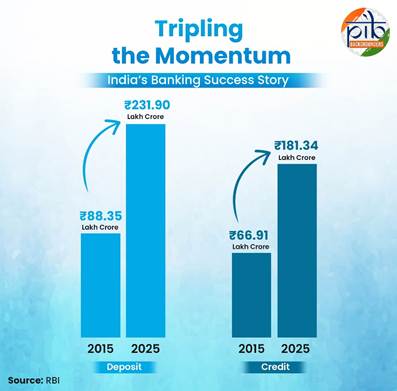

- భారతదేశంలో బ్యాంకింగ్ కార్యకలాపాలు గణనీయంగా బలోపేతమయ్యాయి. దేశీయ డిపాజిట్లు, రుణాలు 2015 నుంచి 2025 మధ్య దాదాపు మూడు రెట్లు పెరిగాయి. డిపాజిట్లు రూ.88.35 లక్షల కోట్ల నుంచి రూ.231.90 లక్షల కోట్లకు పెరిగాయి. రుణాలు రూ.66.91 లక్షల కోట్ల నుంచి రూ.181.34 లక్షల కోట్లకు విస్తరించాయి.

- స్థూల నిరర్థక ఆస్తులు 2018లో గరిష్టంగా 11.46% ఉండగా 2025లో 2.31 శాతానికి పడిపోయాయి.

- ప్రభుత్వ రంగ బ్యాంకుల లాభదాయకత బలపడింది. నికర లాభాలు 2022-23 ఆర్థిక సంవత్సరంలో రూ.1.05 లక్షల కోట్ల నుంచి 2024-25 ఆర్థిక సంవత్సరంలో రూ.1.78 లక్షల కోట్లకు పెరిగాయి.

- షెడ్యూల్డ్ కమర్షియల్ బ్యాంకులు బలమైన లాభాలను కొనసాగిస్తున్నాయి. 2022-23 ఆర్థిక సంవత్సరంలో రూ.2.63 లక్షల కోట్ల నుంచి 2024-25 ఆర్థిక సంవత్సరంలో రూ.4.01 లక్షల కోట్లకు నికర లాభాలు పెరిగాయి.

పరిచయం

ఆర్థిక స్థిరత్వం అనేది ఒక దేశ ఆర్థిక శక్తికి కేంద్రంగా ఉంటుంది. ఇక, భారతదేశ బ్యాంకులకు ఇది అచంచలమైన మార్గదర్శిగా కొనసాగుతోంది. ప్రపంచంలో నాలుగో అతిపెద్ద ఆర్థిక వ్యవస్థగా అయిన భారతదేశ ఆర్థిక రంగం దేశ వృద్ధి ఆశయాలు, పెట్టుబడి అవసరాలకు శక్తినిచ్చేందుకు సిద్ధంగా ఆటుపోట్లకు తట్టుకునేలా, క్రియాశీల శక్తిగా పరిణామం చెందింది.

గత రెండున్నర దశాబ్దాలుగా ఏటీఎం వ్యవస్థల ప్రారంభ రోజుల నుంచి ఆర్టీజీఎస్, నెఫ్ట్, ఐఎంపీఎస్, విప్లవాత్మక యూపీఐ ఆవిర్భావం వరకు భారతదేశ బ్యాంకింగ్ వ్యవస్థ ఒక అద్భుతమైన మార్పు సాధించింది. ఇప్పుడు బ్యాకింగ్ వ్యవస్థ సరిహద్దును డిజిటల్ కరెన్సీకి మరింత విస్తరిస్తోంది. ఆవిష్కరణలతో కూడిన ఈ స్థిరమైన ప్రయాణం భారతదేశం లావాదేవీలు చేసే, పొదుపు చేసే, పెట్టుబడి పెట్టే విధానాన్ని పునర్నిర్మించింది. ఈ రోజు బ్యాంకింగ్ రంగం బలమైన మూలధనం, ద్రవ్య నిల్వలు, మెరుగైన ఆస్తి నాణ్యత, స్థిరమైన లాభదాయకతతో మునుపెన్నడూ లేనంత బలంగా ఉంది. ప్రభుత్వ రంగ బ్యాంకులు(పీఎస్బీలు), షెడ్యూల్డ్ వాణిజ్య బ్యాంకుల(ఎస్సీబీలు) మనుగడ శక్తి అధిక-నాణ్యతతో కూడిన మూలధనం, తగ్గుతున్న రుణాల నష్టాలు, బలమైన లాభాలలో ప్రతిబింబిస్తోంది. వృద్ధికి నిధులు సమకూర్చగల, ఇబ్బందులను తట్టుకోగల సామర్థ్యాన్ని సైతం చాటుకుంటోంది.

సంక్షోభం నుండి విశ్వాసం వరకు - భారతీయ బ్యాంకింగ్ కొత్త రూపం

2009 ఆరంభంలో ముగిసిన ప్రపంచ ఆర్థిక సంక్షోభం తరువాత భారతదేశ బలమైన ద్రవ్య, ఆర్థిక ఉద్దీపన ఆ ప్రభావాన్ని తగ్గించడానికి సహాయపడింది. అయితే, ఆ తర్వాతి సంవత్సరాలలో "ట్విన్ బ్యాలెన్స్ షీట్" సమస్య తలెత్తింది. అధిక రుణ భారం ఉన్న కార్పొరేట్లు, పెరుగుతున్న ఒత్తిడి ద్వారా ఈ సమస్య తలెత్తింది. అయితే, తర్వాతి పరిణామాలు ఈ సవాలును ఒక అవకాశంగా మార్చుకున్నాయి. భారతదేశాన్ని ప్రపంచంలోని మొదటి ఐదు ఆర్థిక వ్యవస్థల జాబితాలోకి చేర్చింది.

"మంచి సంక్షోభాన్ని ఎప్పుడూ వృథా చేయవద్దు" అనే సూత్రం మార్గనిర్దేశంతో గత పదేళ్లలో ఆర్థిక వ్యవస్థ దీర్ఘకాలిక బలోపేతం, స్థిరత్వాన్ని పునరుద్ధరించే లక్ష్యంతో నిర్మాణాత్మక సంస్కరణల శ్రేణి ప్రారంభమైంది. నేడు భారతీయ బ్యాంకులు ఒక దశాబ్దం క్రితం ఉన్నదానికంటే చాలా పరిణతి చెందాయి.

- బ్యాంకు డిపాజిట్లు, రుణాలు(దేశీయ) 2015 నుంచి 2025 మధ్య దాదాపు మూడు రెట్లు పెరిగాయి. డిపాజిట్లు రూ.88.35 లక్షల కోట్ల నుంచి రూ.231.90 లక్షల కోట్లకు పెరిగాయి. రుణాలు రూ.66.91 లక్షల కోట్ల నుంచి రూ.181.34 లక్షల కోట్లకు విస్తరించాయి.

- మూలధన నిల్వలు బలోపేతమయ్యాయి - మూలధన సమృద్ధిని కొలిచే క్యాపిటల్ టు రిస్క్ వెయిటెడ్ అసెట్స్(సీఆర్ఏఆర్) మార్చి 2015లో 12.94% ఉండగా మార్చి 2025 నాటికి 17.36 శాతానికి పెరిగింది, అదే కాలంలో ఒక బ్యాంకు కలిగి ఉండే అత్యధిక నాణ్యత గల మూలధనాన్ని సూచించే సీఈటీ-1 అనేది 9.98% నుంచి 14.81 శాతానికి పెరిగింది.

- ఆస్తి నాణ్యత కూడా మెరుగుపడింది. స్థూల నిరర్థక ఆస్తులు(జీఎన్పీఏ), నికర నిరర్థక ఆస్తులు(ఎన్ఎన్పీఏ) మార్చి 2018లో వరుసగా 11.18%, 5.94% గరిష్ట స్థాయికి పెరగగా, మార్చి 2025 నాటికి 2.2%, 0.5 శాతానికి తగ్గాయి.

- బ్యాంకుల లాభదాయకత గణనీయంగా పెరిగింది. 2017-18 ఆర్థిక సంవత్సరం నుంచి 2024-25 ఆర్థిక సంవత్సర మధ్యకాలంలో ఆస్తులపై రాబడి(ఆర్వోఏ) -0.22% నుంచి 1.37 శాతానికి పెరిగింది. ఈక్విటీపై రాబడి(ఆర్వోఈ) -2.74% నుంచి 14.09 శాతానికి పెరిగింది.

ఎన్పీఏల తగ్గుదల: నాణ్యతలో పెరుగుదల

ఒక ఆస్తి బ్యాంకుకు ఆదాయాన్ని సంపాదించడం మానేసినప్పుడు అది నిరర్థక ఆస్తిగా మారుతుంది. నిరర్థక ఆస్తులు(ఎన్పీఏ) పెరగడం లాభదాయకతను తగ్గిస్తుంది. ఎందుకంటే బ్యాంకులు రుణాల బకాయిలను పూరించడానికి మరింత మూలధనాన్ని కేటాయించాలి. ఇది రుణ కొరతకు దారితీయడంతో పాటు రుణాన్ని పరిమితం చేస్తుంది. తద్వారా మొత్తం ఆర్థిక వృద్ధిని ప్రభావితం చేస్తుంది.

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా(ఆర్బీఐ) దేశీయ కార్యకలాపాల డేటా ప్రకారం.. ఎస్సీబీల మొత్తం స్థూల అడ్వాన్స్లు 2008 మార్చి 31 నాటికి రూ.23.34 లక్షల కోట్లు ఉండగా 2014 మార్చి 31 నాటికి రూ.61.01 లక్షల కోట్లకు పెరిగాయి. ఈ కాలంలో దూకుడుగా రుణాలు ఇవ్వడం, ఉద్దేశపూర్వక డిఫాల్ట్/రుణ మోసాలు, ఆర్థిక మందగమనం మొదలైనవి ఒత్తిడికి గురైన ఆస్తులు పెరగడానికి ప్రధాన కారణాలుగా గుర్తించారు.

2014 మార్చి 31 నాటికి ఎస్సీబీల ఒత్తిడికి గురైన ఆస్తులు వాటి రుణ పుస్తకంలో 9.8 శాతంగా ఉండగా, పునర్నిర్మించిన ప్రామాణిక రుణాలు 5.7 శాతంగా ఉన్నాయి. స్పష్టమైన, పూర్తిగా నిబంధనలతో కూడిన బ్యాంక్ బ్యాలెన్స్ షీట్ల కోసం 2015లో ప్రారంభించిన ఆస్తి నాణ్యత సమీక్ష(ఏక్యూఆర్).. నిరర్థక ఆస్తులు(ఎన్పీఏ) అధికంగా ఉన్నట్లు వెల్లడించింది. ఏక్యూఆర్, ఆ తరువాత బ్యాంకులు చేపట్టిన పారదర్శక గుర్తింపు ప్రక్రియ బకాయిలు పడ్డ ఖాతాలను ఎన్పీఏలుగా తిరిగి వర్గీకరించడంతో పాటు వాటిపై నష్టాలను ఊహించాయి. దీంతో బ్యాంకుల జీఎన్పీఏ నిష్పత్తి పెరగడం ప్రారంభమై 2018లో 11.18% వద్ద గరిష్ట స్థాయికి చేరుకుంది. జీఎన్పీఏ నిష్పత్తులు బ్యాంకుల ఆస్తి నాణ్యతను కొలుస్తాయి. ప్రధానంగా ఒత్తిడికి గురైన ఆస్తులను ఎన్పీఏలుగా పారదర్శకంగా గుర్తించడం ఫలితంగా ఆర్బీఐ దేశీయ కార్యకలాపాల డేటా ప్రకారం.. ఎస్సీబీల స్థూల ఎన్పీఏలు 2014 మార్చి 31 నాటికి రూ.2,51,054 కోట్ల నుంచి(స్థూల ఎన్పీఏ నిష్పత్తి 4.1%) 2018 మార్చి 31 నాటికి రూ.9,62,621 కోట్లకు(స్థూల ఎన్పీఏ నిష్పత్తి 11.46%) పెరిగాయి.

గుర్తింపు, పరిష్కారం, పునరుద్ధరణ, సంస్కరణలతో కూడిన ప్రభుత్వ వ్యూహం ఫలితంగా స్థూల ఎన్పీఏ నిష్పత్తి అప్పటి నుంచి 2025 మార్చి 31 నాటికి రూ.2,73,413 కోట్లకు(స్థూల ఎన్పీఏ నిష్పత్తి 2.79%) తగ్గింది. ఆర్బీఐ దేశీయ కార్యకలాపాల డేటా ప్రకారం.. ప్రామాణిక ఆస్తులతో సహా ఒత్తిడికి గురైన ఆస్తులతో ఎస్సీబీలలో స్థూల అడ్వాన్స్ల శాతంతో పరిశీలిస్తే 2014 మార్చి 31 నాటికి 9.8% నుంచి 2025 మార్చి 31 నాటికి 3.55 శాతానికి తగ్గాయి.

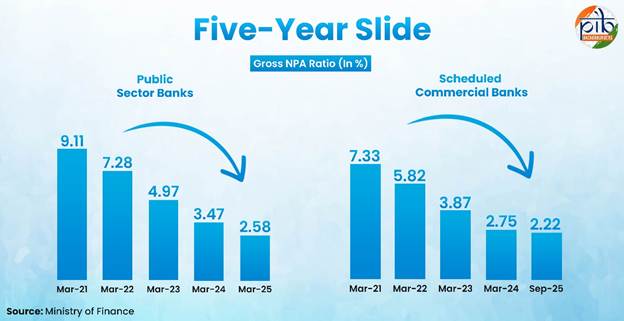

జీఎన్పీఏ నిష్పత్తులు కూడా 2018-19 నుంచి స్థిరంగా మెరుగుపడ్డాయి. 2025 మార్చి చివరి నాటికి గత 20 ఏళ్లలో అత్యల్ప స్థాయి 2.31 శాతానికి చేరుకున్నాయి. ఇది భారతీయ బ్యాంకింగ్, నాన్-బ్యాంకింగ్ ఆర్థిక రంగాలకు ఊతమిచ్చే బలమైన స్థూల ఆర్థిక ప్రాథమికాంశాలుగా భావించవచ్చు. ఎన్ఎన్పీఏ నిష్పత్తి కూడా 2018లో దాని గరిష్ట స్థాయి 6.1% నుంచి స్థిరంగా తగ్గుతూ గత 20 ఏళ్లలో అత్యల్ప స్థాయి 0.52 శాతానికి చేరుకుంది. లాభదాయకత సూచీ, ఎన్పీఏ నిష్పత్తులు మరింత మెరుగుపడటం కొనసాగుతుండటం, మూలధన సమృద్ధి నిష్పత్తి పటిష్టంగా ఉండటం సానుకూల అంశాలు.

పీఎస్బీల స్థూల ఎన్పీఏలు గత ఐదు ఆర్థిక సంవత్సరాల్లో తగ్గుతున్నాయి. 2021 మార్చి నుంచి 2025 మార్చి మధ్య 9.11 శాతం నుంచి 2.58 శాతానికి తగ్గాయి. అదేవిధంగా, పీఎస్బీల ఎన్ఎన్పీలు 2022-23 ఆర్థిక సంవత్సరంలో 1.24% నుంచి 2024-25 ఆర్థిక సంవత్సరంలో 0.52% శాతానికి తగ్గి బహుళ సంవత్సరాల కనిష్ట స్థాయికి చేరుకున్నాయి. ఇది ఆస్తి నాణ్యత, రిస్క్ మేనేజ్మెంట్లో స్థిరమైన మెరుగుదలను సూచిస్తుంది. ఎన్పీఏ, జీఎన్పీఏ రెండింటిలోనూ తగ్గుదలతో ఎస్సీబీలలో కూడా ఇదే ధోరణి కనిపించింది.

పెరుగుతున్న బ్యాంకుల లాభదాయకత

బలమైన ఆర్థిక విస్తరణ, పెరుగుతున్న డిస్పోజబుల్ ఆదాయాలు, వినియోగదారులు, సులభమైన రుణాల మంజూరు వంటి అంశాలతో భారతీయ బ్యాంకింగ్ పరిశ్రమ బలమైన వృద్ధిని చూసింది. యూపీఐ ద్వారా డిజిటల్ చెల్లింపుల విధానాలు గత కొన్ని సంవత్సరాలుగా చాలా పెరిగాయి. ఆర్బీఐ ప్రకారం.. భారతదేశ బ్యాంకింగ్ రంగం తగినంత మూలధనాన్ని కలిగి ఉంది. సమర్థ నియంత్రణలో ఉంది. ముఖ్యంగా, బ్యాంకుల లాభదాయకత 2023-24లో వరుసగా 6వ సంవత్సరం మెరుగుపడింది.

ప్రభుత్వ రంగ బ్యాంకులు

- 2022–23 నుంచి 2024–25 ఆర్థిక సంవత్సరం వరకు ప్రభుత్వ రంగ బ్యాంకుల(పీఎస్బీ) మొత్తం వ్యాపారం రూ.203 లక్షల కోట్ల నుంచి రూ.252 లక్షల కోట్లకు పెరిగింది.

- 2022–23 నుండి 2024–25 ఆర్థిక సంవత్సరం వరకు నికర లాభం రూ.1.05 లక్షల కోట్ల నుంచి రూ.1.78 లక్షల కోట్లకు పెరిగింది.

- డివిడెండ్ చెల్లింపులు రూ.20,964 కోట్ల నుంచి రూ.34,990 కోట్లకు పెరిగాయి. ఇది ఆర్థిక పనితీరు నిరంతర బలోపేతాన్ని ప్రతిబింబిస్తుంది.

షెడ్యూల్డ్ వాణిజ్య బ్యాంకులు

- 2024-25 ఆర్థిక సంవత్సరంలో ఎస్సీబీలు అత్యధిక మొత్తంలో రూ.4.01 లక్షల కోట్ల నికర లాభాన్ని నమోదు చేశాయి. 2023-24 ఆర్థిక సంవత్సరంలో నమోదైన రూ.3.5 లక్షల కోట్ల నికర లాభంతో పోలిస్తే వృద్ధి కొనసాగుతోంది. 2025-26 ఆర్థిక సంవత్సరం మొదటి 3 నెలల్లో ఎస్సీబీలు మొత్తం రూ.1.02 లక్షల కోట్ల నికర లాభాన్ని నమోదు చేశాయి.

- ఈ విజయాన్ని కొనసాగిస్తూ 2025-26 ఆర్థిక సంవత్సరంలో ఎస్సీబీల లాభదాయకత మెరుగుపడింది. పన్ను అనంతర లాభం 14.7%(వైఓవై) పెరిగింది. ఆస్తులపై రాబడి(ఆర్వోఏ) 1.37%, ఈక్విటీపై రాబడి(ఆర్వోఈ) 14.1% లాభాలు వచ్చాయి.

అంతేకాకుండా, బ్యాంకుల మూలధన స్థానం సంతృప్తికరంగా ఉంది. ఇది కీలకమైన పారామితులైన లెవరేజ్ నిష్పత్తి(ఒక బ్యాంకు టైర్ 1 మూలధనం, దాని మొత్తం ఆస్తుల నిష్పత్తిని కొలుస్తుంది, ఇది అధిక రిస్క్ ఎక్స్పోజర్కు వ్యతిరేకంగా రక్షణగా పనిచేస్తుంది), రిస్క్ వెయిటెడ్ ఆస్తులకు మూలధనం నిష్పత్తి(సీఆర్ఏఆర్), దీనిని మొత్తం మూలధన నిధులు, రిస్క్-వెయిటెడ్ ఆస్తుల నిష్పత్తిగా చూస్తారు. 2024 సెప్టెంబర్లో అన్ని ఎస్సీబీలకు లెవరేజ్ నిష్పత్తి 7.9%గా ఉంది(6 నుంచి 8% పరిధి సాధారణంగా వివేకవంతమైనదిగా భావిస్తారు). పీఎస్బీలు తగినంత మూలధనం కలిగి ఉన్నాయి. వాటి సీఆర్ఏఆర్ 2025 జూన్ నాటికి 16.4%గా ఉంది.

రుణాలు, పెట్టుబడులు వంటి విస్తారమైన క్రెడిట్ ఉన్న, బ్యాంకుల మాదిరిగానే సేవలను అందించే నాన్-బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలకు(ఎన్బీఎఫ్సీ) పూర్తి బ్యాంకింగ్ లైసెన్స్లు ఉండవు. వాటి బ్యాలెన్స్ షీట్లు మరింత బలోపేతం కావడంతో పాటు క్రెడిట్ నాణ్యత, లాభదాయకతలో మెరుగుదల కనిపించింది. సంతృప్తికరమైన మూలధన నిల్వలు ఉన్నాయి.

భారతదేశ బ్యాంకుల పనితీరును మెరుగుపరిచే అంశాలు

ఒత్తిడి గుర్తింపు, అసెట్ రిజల్యూషన్, రీ-క్యాపిటలైజేషన్కు సంబంధించి సమగ్ర ప్రభుత్వ కార్యక్రమాలు బ్యాంకింగ్ రంగ ఆర్థిక ఆరోగ్యం, దృఢత్వాన్ని గణనీయంగా బలోపేతం చేశాయి. ఇది ఒక దశాబ్దం క్రితం ప్రారంభమైన నియంత్రణ చర్యల శ్రేణి ద్వారా జరుగుతోంది.

- 2015లో ప్రారంభమైన ఆస్తి నాణ్యత సమీక్ష(ఏక్యూఆర్) బ్యాంకులు వాటి రుణ పుస్తకాల వాస్తవ స్థితిని గుర్తించాల్సిన అవసరాన్ని చాటింది. దాచిపెట్టిన ఎన్పీఏలను వెలుగులోకి తెచ్చింది. పర్యవేక్షక నియమావళిని బలోపేతం చేసింది. అదనంగా, ప్రభుత్వం పారదర్శకంగా ఎన్పీఏలను గుర్తించడం, ఒత్తిడికి గురైన ఖాతాల నుంచి విలువను పరిష్కరించడం, వసూలు చేయడం, పీఎస్బీల పునరుద్ధరణ, బాధ్యతాయుతమైన, పారదర్శకమైన వ్యవస్థ కోసం విస్తృత ఆర్థిక వ్యవస్థలో సంస్కరణలతో కూడిన సమగ్ర 4ఆర్ వ్యూహాన్ని కూడా అమలు చేసింది.

- ప్రాంప్ట్ కరెక్టివ్ యాక్షన్(పీసీఏ) ఫ్రేమ్వర్క్ బలహీనమైన బ్యాంకుల పనితీరును పునరుద్ధరించడానికి సహాయపడింది. దీని తరువాత 2020 నాటికి 27 పీఎస్బీలు 12గా ఏకీకరణ జరిగింది. స్థిరత్వం, లాభదాయకత, ఆచరణాత్మకత, అంచనాలతో పాటు క్రెడిట్ రిస్క్ సంబంధిత చర్యలపరంగా వివరణాత్మక వ్యాపార సమీక్ష ప్రయోజనకరంగా ఉంది.

- 2016లో ప్రవేశపెట్టిన ఇన్సాల్వెన్సీ అండ్ బ్యాంక్రప్సీ(ఐబీసీ) పరిపూరక ఔట్-ఆఫ్-కోర్ట్ పరిష్కార యంత్రాంగాలతో పాటు భారతదేశ క్రెడిట్ సంస్కృతిని మార్చింది. రికవరీ ప్రక్రియలను మెరుగుపరిచింది. ఇది రుణదాత-రుణగ్రహీత సంబంధాన్ని మార్చింది. డిఫాల్ట్ అయ్యే కంపెనీపై నియంత్రణను ప్రమోటర్లు/యజమానుల నుంచి దూరం చేసింది. ఉద్దేశపూర్వక డిఫాల్ట్లను పరిష్కార ప్రక్రియ నుంచి నిషేధించింది.

- సమర్థవంతమైన రికవరీ చట్టాలు: ఎస్ఏఆర్ఎఫ్ఏఈఎస్ఐ చట్టం-2002(ది సెక్యూరిటైజేషన్ అండ్ రీకన్స్ట్రక్షన్ ఆఫ్ ఫైనాన్షియల్ అసెట్స్ అండ్ ఎన్ఫోర్స్మెంట్ ఆఫ్ సెక్యూరిటీ ఇంట్రెస్ట్ యాక్ట్-2002), రికవరీ ఆఫ్ డెట్ అండ్ బ్యాంక్రప్సీ యాక్ట్ వంటి కీలక చట్టాలు ఆస్తి రికవరీలో ప్రభావాన్ని పెంచడానికి సవరించడమైంది.

- కేంద్రీకృత రుణ పరిష్కారం: డెట్ రికవరీ ట్రిబ్యునళ్ల(డీఆర్టీ) ధన పరిధి రూ.10 లక్షల నుంచి రూ.20 లక్షలకు పెంచారు. ఇది అధిక-విలువ కేసులకు ప్రాధాన్యత ఇవ్వడానికి, రికవరీ సామర్థ్యాన్ని మెరుగుపరచడానికి వీలు కల్పించింది.

- ప్రత్యేక రికవరీ యంత్రాంగాలు: ఎన్పీఏలను దగ్గరిగా పర్యవేక్షించడానికి, వేగవంతమైన పరిష్కారం కోసం పీఎస్బీలు ప్రత్యేకమైన స్ట్రెస్డ్ అసెట్ మేనేజ్మెంట్ యూనిట్లను స్థాపించాయి. వ్యాపార ప్రతినిధుల మోహరింపు, వినియోగదారులతో నేరుగా సంభాషించడానికి విక్రయాలు, మార్కెటింగ్ శక్తిని ఉపయోగించే వ్యాపార వ్యూహం(ఫీట్-ఆన్-స్ట్రీట్ మోడల్) విలీనం రికవరీ ప్రయత్నాలను మరింత పెంచింది.

- 2025 అక్టోబర్లో ఆర్బీఐ తన డ్రాఫ్ట్ డైరెక్షన్స్ 2025 ద్వారా ఒక మైలురాయి సంస్కరణను జారీ చేసింది. ఎక్స్పెక్టెడ్ క్రెడిట్ లాస్(ఈసీఎల్) ఫ్రేమ్వర్క్కు మారాలని ప్రతిపాదించింది. ఈ ఫ్రేమ్వర్క్ విదేశీ బ్యాంకులతో సహా షెడ్యూల్డ్ వాణిజ్య బ్యాంకులకు వర్తిస్తుంది. నిబంధనలకు రిస్క్-సెన్సిటివ్ విధానాన్ని పరిచయం చేస్తోంది. ఇవి క్రెడిట్ రిస్క్ మేనేజ్మెంట్ పద్ధతులకు మరింత మద్దతు ఇస్తాయని, ఆర్థిక సంస్థలలో ఎక్కువ పోలికను ప్రోత్సహిస్తాయని, నియంత్రణ నిబంధనలను ప్రపంచవ్యాప్తంగా ఆమోదం పొందిన నియంత్రణ, అకౌంటింగ్ ప్రమాణాలతో సమలేఖనం చేస్తాయని భావిస్తున్నారు.

- చురుకైన ఒత్తిడి నిర్వహణ: ఒత్తిడికి గురైన ఆస్తుల పరిష్కారం కోసం ఆర్బీఐ వివేకవంతమైన ఫ్రేమ్వర్క్ రూపొందించింది. ఒత్తిడికి గురైన రుణాల ముందస్తు గుర్తింపు, నివేదిక ఇవ్వడం, రుణదాతలు త్వరగా చర్య తీసుకోవడానికి ప్రోత్సాహకాలతో కాలపరిమితితో కూడిన పరిష్కారాన్ని ప్రోత్సహిస్తుంది.

భారతదేశ బ్యాంకింగ్ రంగంలో అభివృద్ధి చెందుతున్న ప్రాధాన్యతలు

బలమైన ఆర్థిక పనితీరు, మెరుగైన ఆస్తి నాణ్యతపై నిర్మితమైన భారతీయ బ్యాంకులు ఇప్పుడు ఆవిష్కరణ, సమ్మిళితత్వం, వ్యూహాత్మక విస్తరణ ద్వారా వృద్ధిని కొనసాగించడంపై దృష్టి సారించాయి. బ్యాంకింగ్ వ్యవస్థను బలోపేతం చేయడానికి, భారతదేశ విస్తృత అభివృద్ధి లక్ష్యాలకు మద్దతు ఇవ్వడానికి కింది ప్రాధాన్యతలు భవిష్యత్ మార్గాన్ని వివరిస్తాయి:

బలమైన క్రెడిట్ వృద్ధిని కొనసాగించడానికి లక్షిత కార్యక్రమాలు, శాఖ వ్యవస్థల ప్రభావవంతమైన ఉపయోగం, సెమీ-అర్బన్, గ్రామీణ ప్రాంతాలలో విస్తృత ప్రచారం ద్వారా డిపాజిట్ సమీకరణను బలోపేతం చేయాలి.

లాభదాయకతను పెంచడానికి, ఆర్థిక విస్తరణలో వేగాన్ని నిర్వహించడానికి వచ్చే దశాబ్దంలో వర్థమాన వాణిజ్య వృద్ధి ప్రాంతాలను గుర్తించాలి.

బలమైన అండర్రైటింగ్, రిస్క్ మేనేజ్మెంట్ పద్ధతులను సమర్థిస్తూ ఉత్పాదక రంగాలలో కార్పొరేట్ రుణాన్ని మరింత పెంచాలి.

పునరుత్పాదక, స్థిరమైన ఇంధన రంగాలకు రుణాన్ని పెంచడం ద్వారా భారతదేశ గ్రీన్ గ్రోత్ ఎజెండాను ముందుకు తీసుకెళ్లాలి. 2025–26 బడ్జెట్లో ప్రకటించిన చిన్న మాడ్యులర్ న్యూక్లియర్ రియాక్టర్లు(ఎస్ఎంఆర్) వంటి కొత్త కార్యక్రమాలకు మద్దతు ఇవ్వడానికి అనుకూల క్రెడిట్ మోడళ్లను అభివృద్ధి చేయాలి.

పీఎం ముద్ర యోజన, పీఎం విశ్వకర్మ, పీఎం సూర్య ఘర్ ముఫ్త్ బిజ్లీ యోజన, పీఎం విద్యాలక్ష్మి, కిసాన్ క్రెడిట్ కార్డ్ (కేసీసీ) వంటి కీలక ప్రభుత్వ పథకాల ద్వారా ఆర్థిక సమ్మిళితత్వాన్ని విస్తరించాలి.

తక్కువ ఉత్పాదకత కలిగిన 100 జిల్లాలలో వ్యవసాయ ఉత్పత్తి, స్థానిక ఆర్థికవృద్ధిని మెరుగుపరచడానికి అనుకూల క్రెడిట్ ఉత్పత్తులతో పీఎం ధన్ ధాన్య యోజన కింద వ్యవసాయ రుణాలపై దృష్టి సారించాలి.

గిఫ్ట్ సిటీలో కార్యకలాపాలను బలోపేతం చేయడం ద్వారా భారతదేశ ప్రపంచ ఆర్థిక ఆకాంక్షలకు మద్దతు ఇవ్వాలి. ఇండియా ఇంటర్నేషనల్ బులియన్ ఎక్స్ఛేంజ్(ఐఐబీఎక్స్)లో భాగస్వామ్యాన్ని పెంచడం ద్వారా అంతర్జాతీయ ఉనికిని విస్తరించాలి.

మెట్రో, పట్టణ కేంద్రాలలో వేగవంతమైన ఫిర్యాదుల పరిష్కారం, వినియోగదారు-స్నేహపూర్వక బహుళ-భాషా డిజిటల్ వేదికలు, స్వచ్ఛమైన, అందుబాటులో ఉండే శాఖల ద్వారా వినియోగదారు అనుభవాన్ని మెరుగుపరచాలి.

ముగింపు

భారతదేశ బ్యాంకింగ్ రంగం ఒత్తిడి కాలం నుంచి బలం, స్థిరత్వంతో కూడిన కాలానికి రూపాంతరం చెందింది. పారదర్శకమైన బ్యాలెన్స్ షీట్లు, పటిష్టమైన మూలధన నిల్వలు, రికార్డుస్థాయి లాభదాయకతతో నేటి బ్యాంకులు మరింత దృఢత్వంతో, సమర్థవంతంగా, భవిష్యత్తుకు సిద్ధంగా ఉన్నాయి. సంస్కరణలు, డిజిటల్ ఆవిష్కరణ, ఆర్థిక సమ్మిళితత్వం ద్వారా మౌలిక సదుపాయాలకు నిధులు సమకూర్చడం, వ్యవస్థాపకులకు మద్దతు ఇవ్వడం, హరిత, సమగ్ర అభివృద్ధిని ముందుకు తీసుకెళ్లడం ద్వారా ఈ రంగం భారతదేశ వృద్ధి ఆకాంక్షలకు శక్తినిస్తోంది.

ప్రపంచంలో మూడో అతిపెద్ద ఆర్థిక వ్యవస్థగా మారే దిశగా భారతదేశం ముందుకు సాగుతున్నందున ఆర్థిక స్థిరత్వాన్ని నిలబెట్టడంలో, దేశ తర్వాతి దశాబ్దపు వృద్ధికి ఇంధనం అందించడంలో బ్యాంకులు ముందు వరుసలో ఉన్నాయి.

Reserve Bank of India (RBI)

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0FLTP577BF4E172064685A26A73A6BC9210EC.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/01APPTBIV_14EF518BE28CC4B78A2F08F366C66BCDE.PDF

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/0FSRJUNE20253006258AE798B4484642AD861CC35BC2CB3D8E.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP261220247FFF1F49DFC04C508F300904A90C7439.PDF

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1529

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1522

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1530

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1511

https://www.rbi.org.in/commonman/english/scripts/FAQs.aspx?Id=1167

https://www.caalley.com/exp_drafts/rbidraft1007-1.pdf

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2523#AN1

Ministry of Finance

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146819

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2140270

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2088182

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2034950

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2097888

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1578985

Indiabudget.gov.in

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/Infographics%20English.pdf

IBEF

https://www.ibef.org/industry/banking-india

indiacode.nic.in

https://www.indiacode.nic.in/bitstream/123456789/2006/1/A2002-54.pdf

PIB Archives

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=153247&ModuleId=3#:~:text=India%20has%20witnessed%20significant%20employment,continues%20to%20inspire%20the%20world

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154660&ModuleId=3

Click here to see PDF

***

(Explainer ID: 156456)

आगंतुक पटल : 79

Provide suggestions / comments