Economy

ವಿಶ್ವಾಸಾರ್ಹತೆಯನ್ನು ಹೆಚ್ಚಿಸುವುದು: ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದ ಬಲವರ್ಧನೆಯ ಪಯಣ

Posted On:

10 DEC 2025 1:26PM

|

ಪ್ರಮುಖ ಮಾರ್ಗಸೂಚಿಗಳು

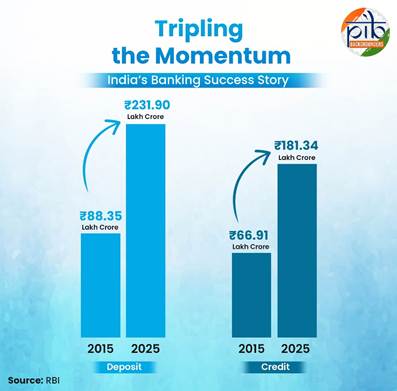

- ಭಾರತದಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗ್ ಚಟುವಟಿಕೆಯು ಗಣನೀಯವಾಗಿ ಬಲಗೊಂಡಿದೆ. ದೇಶೀಯ ಠೇವಣಿಗಳು ಮತ್ತು ಸಾಲ ವಿತರಣೆ 2015 ಮತ್ತು 2025 ರ ನಡುವೆ ಸುಮಾರು ಮೂರು ಪಟ್ಟು ಹೆಚ್ಚಾಗಿದೆ- ಠೇವಣಿಗಳು ₹88.35 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ₹231.90 ಲಕ್ಷ ಕೋಟಿಗಳಿಗೆ ಏರಿವೆ. ಸಾಲ ವಿತರಣೆ ₹66.91 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ₹181.34 ಲಕ್ಷ ಕೋಟಿಗಳಿಗೆ ವಿಸ್ತರಿಸಿದೆ.

- ಒಟ್ಟು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳು 2018 ರಲ್ಲಿ ಇದ್ದ ಗರಿಷ್ಠ ಮಟ್ಟವಾದ 11.46% ರಿಂದ 2025 ರಲ್ಲಿ 2.31% ಕ್ಕೆ ಇಳಿದಿದೆ.

- ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳ ಲಾಭದಾಯಕತೆ ಬಲಗೊಂಡಿದೆ; ನಿವ್ವಳ ಲಾಭವು ಹಣಕಾಸು ವರ್ಷ 2022–23 ರಲ್ಲಿ ₹1.05 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ಹಣಕಾಸು ವರ್ಷ 2024–25 ರಲ್ಲಿ ₹1.78 ಲಕ್ಷ ಕೋಟಿಗಳಿಗೆ ಏರಿದೆ.

- ಶೇಡ್ಯೂಲ್ಡ್ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ಬಲವಾದ ಗಳಿಕೆಯನ್ನು ಮುಂದುವರೆಸಿವೆ; ನಿವ್ವಳ ಲಾಭವು ಹಣಕಾಸು ವರ್ಷ 2022–23 ರಲ್ಲಿ ₹2.63 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ಹಣಕಾಸು ವರ್ಷ 2024–25 ರಲ್ಲಿ ₹4.01 ಲಕ್ಷ ಕೋಟಿಗಳಿಗೆ ಹೆಚ್ಚಾಗಿದೆ.

|

ಪೀಠಿಕೆ

ರಾಷ್ಟ್ರದ ಆರ್ಥಿಕ ಶಕ್ತಿಯ ತಿರುಳು ಹಣಕಾಸು ಸ್ಥಿರತೆಯಲ್ಲಿ ಅಡಗಿದೆ—ಮತ್ತು ಭಾರತದ ಬ್ಯಾಂಕುಗಳಿಗೆ, ಇದು ಎಂದಿಗೂ ಅಚಲವಾದ ದಾರಿದೀಪವಾಗಿದೆ. ವಿಶ್ವದ ನಾಲ್ಕನೇ ಅತಿದೊಡ್ಡ ಆರ್ಥಿಕತೆಯಾಗಿ, ಭಾರತದ ಹಣಕಾಸು ವಲಯವು ಸ್ಥಿತಿಸ್ಥಾಪಕ ಮತ್ತು ಕ್ರಿಯಾತ್ಮಕ ಶಕ್ತಿಯಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ಇದು ದೇಶದ ಬೆಳವಣಿಗೆಯ ಮಹತ್ವಾಕಾಂಕ್ಷೆಗಳು ಮತ್ತು ಹೂಡಿಕೆ ಅಗತ್ಯಗಳಿಗೆ ಧನಸಹಾಯ ನೀಡಲು ಸಿದ್ಧವಾಗಿದೆ.

ಕಳೆದ ಎರಡೂವರೆ ದಶಕಗಳಲ್ಲಿ, ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯು ಗಮನಾರ್ಹ ರೂಪಾಂತರಕ್ಕೆ ಒಳಗಾಗಿದೆ—ಎಟಿಎಂ ನೆಟ್ವರ್ಕ್ಗಳ ಆರಂಭಿಕ ದಿನಗಳಿಂದ ಹಿಡಿದು ಆರ್ಟಿಜಿಎಸ್, ಎನ್ಇಎಫ್ಟಿ, ಐಎಂಪಿಎಸ್ ಮತ್ತು ಕ್ರಾಂತಿಕಾರಿ ಯುಪಿಐ ಉದಯದವರೆಗೆ, ಈಗ ಅದು ಡಿಜಿಟಲ್ ಕರೆನ್ಸಿಯ ಗಡಿಯವರೆಗೆ ವಿಸ್ತರಿಸಿದೆ. ಈ ಸ್ಥಿರ ನಾವೀನ್ಯತೆಯ ಪಯಣವು ಭಾರತದ ವಹಿವಾಟು, ಉಳಿತಾಯ ಮತ್ತು ಹೂಡಿಕೆ ಮಾಡುವ ವಿಧಾನವನ್ನು ಮರುರೂಪಿಸಿದೆ. ಇಂದು, ಬ್ಯಾಂಕಿಂಗ್ ವಲಯವು ಹಿಂದೆಂದಿಗಿಂತಲೂ ಹೆಚ್ಚು ಬಲಶಾಲಿಯಾಗಿ ನಿಂತಿದೆ—ದೃಢವಾದ ಬಂಡವಾಳ ಮತ್ತು ದ್ರವ್ಯತೆಯ ಬಫರ್ಗಳು, ಸುಧಾರಿತ ಆಸ್ತಿ ಗುಣಮಟ್ಟ ಮತ್ತು ಸುಸ್ಥಿರ ಲಾಭದಾಯಕತೆಯೊಂದಿಗೆ. ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳು (ಪಿಎಸ್ಬಿ) ಮತ್ತು ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವು, ಅವುಗಳ ಉತ್ತಮ-ಗುಣಮಟ್ಟದ ಬಂಡವಾಳ, ಇಳಿಕೆಯಾಗುತ್ತಿರುವ ಸಾಲದ ನಷ್ಟಗಳು ಮತ್ತು ಘನ ಗಳಿಕೆಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸಿದ್ದು, ಆಘಾತಗಳನ್ನು ತಡೆದುಕೊಳ್ಳುವ ಸಾಮರ್ಥ್ಯದೊಂದಿಗೆ ಬೆಳವಣಿಗೆಗೆ ಹಣಕಾಸು ಒದಗಿಸುವ ಅವುಗಳ ಸಾಮರ್ಥ್ಯವನ್ನು ಒತ್ತಿಹೇಳುತ್ತದೆ.

ಬಿಕ್ಕಟ್ಟಿನಿಂದ ವಿಶ್ವಾಸದತ್ತ - ಭಾರತೀಯ ಬ್ಯಾಂಕಿಂಗ್ನ ಹೊಸ ಮುಖ

2009 ರ ಆರಂಭದಲ್ಲಿ ಕೊನೆಗೊಂಡ ಜಾಗತಿಕ ಹಣಕಾಸು ಬಿಕ್ಕಟ್ಟಿನ ನಂತರ, ಭಾರತದ ಬಲವಾದ ವಿತ್ತೀಯ ಮತ್ತು ಹಣಕಾಸು ಪ್ರೋತ್ಸಾಹವು ಅದರ ಪರಿಣಾಮವನ್ನು ತಗ್ಗಿಸಲು ಸಹಾಯ ಮಾಡಿತು. ಆದಾಗ್ಯೂ, ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ "ಜೋಡಿ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್" ಸಮಸ್ಯೆ ಕಾಣಿಸಿಕೊಂಡಿತು. ಇದು ಅಧಿಕ ಲಾಭಾಂಶ ಹೊಂದಿದ ಕಾರ್ಪೊರೇಟ್ಗಳು ಮತ್ತು ಹೆಚ್ಚುತ್ತಿರುವ ಒತ್ತಡದಿಂದ ಗುರುತಿಸಲ್ಪಟ್ಟಿತು. ಆದರೂ, ಇದರ ನಂತರ ಬಂದ ಬೆಳವಣಿಗೆಯು ಈ ಸವಾಲನ್ನು ಒಂದು ಅವಕಾಶವಾಗಿ ಪರಿವರ್ತಿಸಿತು, ಅಂತಿಮವಾಗಿ ಭಾರತವನ್ನು ವಿಶ್ವದ "ಟಾಪ್ ಫೈವ್" ಆರ್ಥಿಕತೆಗಳ ಪಟ್ಟಿಗೆ ತಂದಿತು.

"ಉತ್ತಮ ಬಿಕ್ಕಟ್ಟನ್ನು ಎಂದಿಗೂ ವ್ಯರ್ಥ ಮಾಡಬೇಡಿ" ಎಂಬ ತತ್ವದಿಂದ ಮಾರ್ಗದರ್ಶಿಸಲ್ಪಟ್ಟು, ಕಳೆದ 10 ವರ್ಷಗಳಲ್ಲಿ, ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಯ ದೀರ್ಘಕಾಲೀನ ಬಲ ಮತ್ತು ಸ್ಥಿರತೆಯನ್ನು ಮರುಸ್ಥಾಪಿಸುವ ಗುರಿಯೊಂದಿಗೆ ಸರಣಿಯ ಆಳವಾದ ರಚನಾತ್ಮಕ ಸುಧಾರಣೆಗಳು ಪ್ರಾರಂಭವಾದವು. ಇಂದು, ಭಾರತೀಯ ಬ್ಯಾಂಕುಗಳು ಒಂದು ದಶಕದ ಹಿಂದೆ ಇದ್ದುದಕ್ಕಿಂತ ಹೆಚ್ಚು ಪ್ರಬುದ್ಧವಾಗಿವೆ.

- ಬ್ಯಾಂಕ್ ಠೇವಣಿ ಮತ್ತು ಸಾಲ ವಿತರಣೆ (ದೇಶೀಯ): 2015 ಮತ್ತು 2025 ರ ನಡುವೆ ಠೇವಣಿಗಳು ಮತ್ತು ಸಾಲ ವಿತರಣೆಯು ಸುಮಾರು ಮೂರು ಪಟ್ಟು ಹೆಚ್ಚಾಗಿದೆ. ಠೇವಣಿಗಳು ₹88.35 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ₹231.90 ಲಕ್ಷ ಕೋಟಿಗಳಿಗೆ ಏರಿವೆ ಮತ್ತು ಸಾಲ ವಿತರಣೆಯು ₹66.91 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ₹181.34 ಲಕ್ಷ ಕೋಟಿಗಳಿಗೆ ವಿಸ್ತರಿಸಿದೆ.

- ಬಂಡವಾಳ ಬಫರ್ಗಳು ಬಲಗೊಂಡಿವೆ: ಬಂಡವಾಳದ ಸಮರ್ಪಕತೆಯನ್ನು ಅಳೆಯುವ ಅಪಾಯದ ತೂಕದ ಆಸ್ತಿಗಳಿಗೆ ಬಂಡವಾಳದ ಅನುಪಾತ ಮಾರ್ಚ್ 2015 ರಲ್ಲಿ 12.94% ಇದ್ದದ್ದು, ಮಾರ್ಚ್ 2025 ರಲ್ಲಿ 17.36% ಕ್ಕೆ ಏರಿದೆ. ಇದೇ ಅವಧಿಯಲ್ಲಿ, ಬ್ಯಾಂಕ್ ಹೊಂದಬಹುದಾದ ಅತ್ಯುನ್ನತ ಗುಣಮಟ್ಟದ ಬಂಡವಾಳವನ್ನು ಪ್ರತಿನಿಧಿಸುವ CET-1 ಸಹ 9.98% ರಿಂದ 14.81% ಕ್ಕೆ ಹೆಚ್ಚಾಗಿದೆ.

- ಆಸ್ತಿ ಗುಣಮಟ್ಟ ಸುಧಾರಣೆ: ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳು ಸುಧಾರಿಸಿವೆ. ಒಟ್ಟು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳು (Gಎನ್ಪಿಎ) ಮತ್ತು ನಿವ್ವಳ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳು ಮಾರ್ಚ್ 2018 ರಲ್ಲಿ ಕ್ರಮವಾಗಿ 11.18% ಮತ್ತು 5.94% ರ ಗರಿಷ್ಠ ಮಟ್ಟಕ್ಕೆ ಏರಿದ ನಂತರ, ಮಾರ್ಚ್ 2025 ರಲ್ಲಿ ಅವು ಕ್ರಮವಾಗಿ 2.2% ಮತ್ತು 0.5% ಕ್ಕೆ ಇಳಿದಿವೆ.

- ಬ್ಯಾಂಕುಗಳ ಲಾಭದಾಯಕತೆ ಗಣನೀಯವಾಗಿ ಹೆಚ್ಚಿದೆ: ಹಣಕಾಸು ವರ್ಷ 17-18 ಮತ್ತು 24-25 ರ ನಡುವೆ, ಆಸ್ತಿಗಳ ಮೇಲಿನ ಲಾಭ (-0.22% ರಿಂದ 1.37% ಕ್ಕೆ ಹೆಚ್ಚಾಗಿದೆ, ಮತ್ತು ಈಕ್ವಿಟಿ ಮೇಲಿನ ಲಾಭ -2.74% ರಿಂದ 14.09% ಕ್ಕೆ ಜಿಗಿದಿದೆ.

ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳ ಇಳಿಕೆ: ಗುಣಮಟ್ಟದಲ್ಲಿ ಏರುಗತಿ

ಒಂದು ಆಸ್ತಿಯು ಬ್ಯಾಂಕಿಗೆ ಆದಾಯವನ್ನು ಗಳಿಸುವುದನ್ನು ನಿಲ್ಲಿಸಿದಾಗ ಅದು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗುತ್ತದೆ. ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳ (ಎನ್ಪಿಎ) ಹೆಚ್ಚಳವು ಲಾಭದಾಯಕತೆಯನ್ನು ಸವೆಸುತ್ತದೆ, ಏಕೆಂದರೆ ಬ್ಯಾಂಕುಗಳು ಕೆಟ್ಟ ಸಾಲಗಳನ್ನು ಭರಿಸಲು ಹೆಚ್ಚಿನ ಬಂಡವಾಳವನ್ನು ಮೀಸಲಿಡಬೇಕು. ಇದು ಸಾಲದ ಕೊರತೆ ಮತ್ತು ಸಾಲ ನೀಡುವಿಕೆಗೆ ನಿರ್ಬಂಧವನ್ನು ಉಂಟುಮಾಡುತ್ತದೆ, ಇದರಿಂದಾಗಿ ಒಟ್ಟಾರೆ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ದೇಶೀಯ ಕಾರ್ಯಾಚರಣೆಗಳ ದತ್ತಾಂಶದ ಪ್ರಕಾರ, ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಒಟ್ಟು ಒಟ್ಟು ಮುಂಗಡಗಳು 2008 ರ ಮಾರ್ಚ್ 31 ರಂದು ಇದ್ದ ₹23.34 ಲಕ್ಷ ಕೋಟಿಯಿಂದ 2014 ರ ಮಾರ್ಚ್ 31 ರಂದು ₹61.01 ಲಕ್ಷ ಕೋಟಿಗೆ ಏರಿತ್ತು. ಈ ಅವಧಿಯಲ್ಲಿ ನಡೆದ ಆಕ್ರಮಣಕಾರಿ ಸಾಲ ನೀಡಿಕೆ ಪದ್ಧತಿಗಳು, ಉದ್ದೇಶಪೂರ್ವಕ ಸುಸ್ತಿದಾರಿಕೆ/ಸಾಲದ ವಂಚನೆಗಳು, ಆರ್ಥಿಕ ಹಿಂಜರಿತ ಇತ್ಯಾದಿಗಳು ಒತ್ತಡಕ್ಕೊಳಗಾದ ಆಸ್ತಿಗಳ ಏರಿಕೆಗೆ ಪ್ರಾಥಮಿಕ ಕಾರಣಗಳೆಂದು ಗುರುತಿಸಲಾಗಿದೆ. 2014 ರ ಮಾರ್ಚ್ 31 ರ ಹೊತ್ತಿಗೆ, ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಒತ್ತಡಕ್ಕೊಳಗಾದ ಆಸ್ತಿಗಳು ಅವುಗಳ ಒಟ್ಟು ಸಾಲದ ಪುಸ್ತಕದ 9.8% ರಷ್ಟಿದ್ದರೆ, ಪುನರ್ರಚಿಸಿದ ಪ್ರಮಾಣಿತ ಸಾಲಗಳು 5.7% ರಷ್ಟಿದ್ದವು. ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ಗಳನ್ನು ಸ್ವಚ್ಛಗೊಳಿಸಲು ಮತ್ತು ಸಂಪೂರ್ಣ ನಿಬಂಧನೆಗಳನ್ನು ಒದಗಿಸಲು 2015 ರಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾದ ಆಸ್ತಿ ಗುಣಮಟ್ಟ ವಿಮರ್ಶೆ (Asset Quality Review - ಎಕ್ಯೂಆರ್) ಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳ (ಎನ್ಪಿಎs) ಹೆಚ್ಚಿನ ಸಂಭವವನ್ನು ಬಹಿರಂಗಪಡಿಸಿತು. ಎಕ್ಯೂಆರ್ ಮತ್ತು ಬ್ಯಾಂಕುಗಳ ನಂತರದ ಪಾರದರ್ಶಕ ಗುರುತಿಸುವಿಕೆಯ ಪರಿಣಾಮವಾಗಿ, ಒತ್ತಡಕ್ಕೊಳಗಾದ ಖಾತೆಗಳನ್ನು ಎನ್ಪಿಎs ಎಂದು ಮರು ವರ್ಗೀಕರಿಸಲಾಯಿತು ಮತ್ತು ಪುನರ್ರಚಿಸಿದ ಸಾಲಗಳಿಗೆ ನೀಡಿದ್ದ ಸಡಿಲತೆಯಡಿಯಲ್ಲಿ ಈ ಹಿಂದೆ ಒದಗಿಸದ ಒತ್ತಡಕ್ಕೊಳಗಾದ ಸಾಲಗಳ ಮೇಲಿನ ನಿರೀಕ್ಷಿತ ನಷ್ಟಗಳಿಗೆ ನಿಬಂಧನೆಗಳನ್ನು ಒದಗಿಸಲಾಯಿತು. ಅದರಂತೆ, ಬ್ಯಾಂಕುಗಳ ಒಟ್ಟು ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಅನುಪಾತವು (ಜಿಎನ್ಪಿಎ ಅನುಪಾತ) ಹೆಚ್ಚಾಗಲು ಪ್ರಾರಂಭಿಸಿತು ಮತ್ತು 2018 ರಲ್ಲಿ 11.18% ರ ಗರಿಷ್ಠ ಮಟ್ಟವನ್ನು ತಲುಪಿತು. ಜಿಎನ್ಪಿಎ ಅನುಪಾತಗಳು ಬ್ಯಾಂಕುಗಳ ಆಸ್ತಿ ಗುಣಮಟ್ಟವನ್ನು ಅಳೆಯುತ್ತವೆ.

ಒತ್ತಡಕ್ಕೊಳಗಾದ ಆಸ್ತಿಗಳನ್ನು ಎನ್ಪಿಎs ಎಂದು ಪಾರದರ್ಶಕವಾಗಿ ಗುರುತಿಸಿದ ಕಾರಣ, ಆರ್ಬಿಐನ ದೇಶೀಯ ಕಾರ್ಯಾಚರಣೆಗಳ ದತ್ತಾಂಶದ ಪ್ರಕಾರ, ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಒಟ್ಟು ಎನ್ಪಿಎs 2014 ರ ಮಾರ್ಚ್ 31 ರಂದು ಇದ್ದ ₹2,51,054 ಕೋಟಿಗಳಿಂದ (ಒಟ್ಟು ಎನ್ಪಿಎ ಅನುಪಾತ 4.1%) ಹೆಚ್ಚಾಗಿ, 2018 ರ ಮಾರ್ಚ್ 31 ರಂದು ₹9,62,621 ಕೋಟಿಗಳಿಗೆ (ಒಟ್ಟು ಎನ್ಪಿಎ ಅನುಪಾತ 11.46%) ಏರಿತು.

ಸರ್ಕಾರದ ಗುರುತಿಸುವಿಕೆ, ನಿರ್ಣಯ, ಬಂಡವಾಳ ಮರುಪೂರಣ ಮತ್ತು ಸುಧಾರಣೆಗಳು ಎಂಬ ಕಾರ್ಯತಂತ್ರದ ಪರಿಣಾಮವಾಗಿ, ಒಟ್ಟು ಎನ್ಪಿಎ ಅನುಪಾತವು 2025 ರ ಮಾರ್ಚ್ 31 ರ ಹೊತ್ತಿಗೆ ₹2,73,413 ಕೋಟಿಗಳಿಗೆ (ಒಟ್ಟು ಎನ್ಪಿಎ ಅನುಪಾತ 2.79%) ಇಳಿದಿದೆ. ಇದಲ್ಲದೆ, ಆರ್ಬಿಐನ ದೇಶೀಯ ಕಾರ್ಯಾಚರಣೆಗಳ ದತ್ತಾಂಶದ ಪ್ರಕಾರ, ಪುನರ್ರಚಿಸಿದ ಪ್ರಮಾಣಿತ ಆಸ್ತಿಗಳು ಸೇರಿದಂತೆ ಒತ್ತಡಕ್ಕೊಳಗಾದ ಆಸ್ತಿಗಳು, ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಒಟ್ಟು ಮುಂಗಡಗಳ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣವಾಗಿ 2014 ರ ಮಾರ್ಚ್ 31 ರಂದು ಇದ್ದ 9.8% ರಿಂದ 2025 ರ ಮಾರ್ಚ್ 31 ರಂದು 3.55% ಕ್ಕೆ ಇಳಿದಿದೆ.

ಇದರ ಜೊತೆಗೆ, ಜಿಎನ್ಪಿಎ ಅನುಪಾತಗಳು 2018-19 ರಿಂದ ಸ್ಥಿರವಾಗಿ ಸುಧಾರಿಸುತ್ತಾ ಬಂದಿದ್ದು, ಮಾರ್ಚ್ 2025 ರ ಅಂತ್ಯದ ವೇಳೆಗೆ ಕಳೆದ 20 ವರ್ಷಗಳಲ್ಲಿ ಅತ್ಯಂತ ಕಡಿಮೆ ಮಟ್ಟವಾದ 2.31% ಅನ್ನು ತಲುಪಿದೆ. ಭಾರತೀಯ ಬ್ಯಾಂಕಿಂಗ್ ಮತ್ತು ಬ್ಯಾಂಕೇತರ ಹಣಕಾಸು ವಲಯಗಳನ್ನು ಹೆಚ್ಚಿಸಿದ ಬಲವಾದ ಸ್ಥೂಲ-ಆರ್ಥಿಕ ಮೂಲಭೂತ ಅಂಶಗಳಿಗೆ ಇದನ್ನು ಕಾರಣವೆಂದು ಹೇಳಬಹುದು. ಅದೇ ರೀತಿ, ಬಲವಾದ ನಿಬಂಧನೆ ಬಫರ್ಗಳಿಂದಾಗಿ ನಿವ್ವಳ ಎನ್ಪಿಎ ಅನುಪಾತವು ಸಹ 2018 ರಲ್ಲಿ ಇದ್ದ 6.1% ರ ಗರಿಷ್ಠ ಮಟ್ಟದಿಂದ ಸ್ಥಿರವಾಗಿ ಇಳಿಕೆಯಾಗಿ, ಕಳೆದ 20 ವರ್ಷಗಳಲ್ಲಿ ಅತ್ಯಂತ ಕಡಿಮೆ ಮಟ್ಟವಾದ 0.52% ಅನ್ನು ತಲುಪಿದೆ. ಲಾಭದಾಯಕತೆಯ ಸೂಚಕಗಳು ಮತ್ತು ಎನ್ಪಿಎ ಅನುಪಾತಗಳು ಮತ್ತಷ್ಟು ಸುಧಾರಿಸುತ್ತಿರುವಾಗ, ಬಂಡವಾಳ ಸಮರ್ಪಕತೆಯ ಅನುಪಾತವು ದೃಢವಾಗಿ ಉಳಿದಿರುವುದರಿಂದ ಸಕಾರಾತ್ಮಕ ಭಾವನೆಗಳು ಮುಂದುವರಿದಿವೆ.

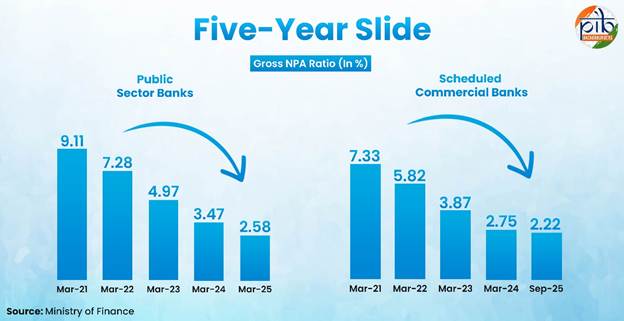

ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳ (ಪಿಎಸ್ಬಿ) ಒಟ್ಟು ಎನ್ಪಿಎಗಳು ಕಳೆದ ಐದು ಹಣಕಾಸು ವರ್ಷಗಳಲ್ಲಿ ಇಳಿಕೆಯಾಗುತ್ತಿವೆ—ಮಾರ್ಚ್ 2021 ರಿಂದ ಮಾರ್ಚ್ 2025 ರ ನಡುವೆ 9.11% ರಿಂದ 2.58% ಕ್ಕೆ ಕಡಿಮೆಯಾಗಿದೆ. ಅದೇ ರೀತಿ, ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳ ನಿವ್ವಳ ಎನ್ಪಿಎಗಳು ಹಣಕಾಸು ವರ್ಷ 2022-23 ರಲ್ಲಿ 1.24% ರಿಂದ ಹಣಕಾಸು ವರ್ಷ 24-25 ರಲ್ಲಿ ಬಹು-ವರ್ಷಗಳ ಕಡಿಮೆ ಮಟ್ಟವಾದ 0.52% ಕ್ಕೆ ಇಳಿದಿದೆ. ಇದು ಆಸ್ತಿ ಗುಣಮಟ್ಟ ಮತ್ತು ಅಪಾಯ ನಿರ್ವಹಣೆಯಲ್ಲಿ ನಿರಂತರ ಸುಧಾರಣೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಈ ಪ್ರವೃತ್ತಿಯು ಎನ್ಪಿಎ ಮತ್ತು ಜಿಎನ್ಪಿಎ ಎರಡರಲ್ಲೂ ಇಳಿಕೆಯೊಂದಿಗೆ ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳಲ್ಲಿಯೂ ಸಾಕ್ಷಿಯಾಗಿದೆ.

ಬ್ಯಾಂಕುಗಳ ಲಾಭದಾಯಕತೆ ಹೆಚ್ಚಳ

ಬಲಿಷ್ಠ ಆರ್ಥಿಕ ವಿಸ್ತರಣೆ, ಹೆಚ್ಚುತ್ತಿರುವ ವಿಲೇವಾರಿ ಆದಾಯ, ಬೆಳೆಯುತ್ತಿರುವ ಗ್ರಾಹಕೀಕರಣ ಮತ್ತು ಸುಲಭ ಕ್ರೆಡಿಟ್ ಲಭ್ಯತೆಯಿಂದಾಗಿ ಭಾರತೀಯ ಬ್ಯಾಂಕಿಂಗ್ ಉದ್ಯಮವು ಉತ್ತಮ ಬೆಳವಣಿಗೆಯನ್ನು ಕಂಡಿದೆ. ಕಳೆದ ಕೆಲವು ವರ್ಷಗಳಲ್ಲಿ, ಯುಪಿಐ ಪ್ರಾಬಲ್ಯದ ಡಿಜಿಟಲ್ ಪಾವತಿ ವಿಧಾನಗಳು ಅಗಾಧವಾಗಿ ಬೆಳೆದಿವೆ. ಆರ್ಬಿಐ ಪ್ರಕಾರ, ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯವು ಸಾಕಷ್ಟು ಬಂಡವಾಳೀಕೃತವಾಗಿದೆ ಮತ್ತು ಉತ್ತಮ ನಿಯಂತ್ರಣಕ್ಕೆ ಒಳಪಟ್ಟಿದೆ. ಗಮನಾರ್ಹವಾಗಿ, ಬ್ಯಾಂಕುಗಳ ಲಾಭದಾಯಕತೆಯು 2023-24 ರಲ್ಲಿ ಸತತ ಆರನೇ ವರ್ಷವೂ ಸುಧಾರಿಸಿದೆ.

ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳ (ಪಿಎಸ್ಬಿ) ಪ್ರಗತಿ

- ಒಟ್ಟು ವ್ಯವಹಾರದ ಬೆಳವಣಿಗೆ: 2022-23 ನೇ ಹಣಕಾಸು ವರ್ಷದಿಂದ (ಹಣಕಾಸು ವರ್ಷ 22-23) 2024-25 ನೇ ಹಣಕಾಸು ವರ್ಷದವರೆಗೆ (ಹಣಕಾಸು ವರ್ಷ 24-25), ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳ (ಪಿಎಸ್ಬಿ) ಒಟ್ಟು ವ್ಯವಹಾರವು ₹203 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ₹252 ಲಕ್ಷ ಕೋಟಿಗೆ ಏರಿಕೆಯಾಗಿದೆ.

- ನಿವ್ವಳ ಲಾಭದಲ್ಲಿ ಹೆಚ್ಚಳ: 2022-23 ನೇ ಹಣಕಾಸು ವರ್ಷದಿಂದ 2024-25 ನೇ ಹಣಕಾಸು ವರ್ಷದವರೆಗೆ, ನಿವ್ವಳ ಲಾಭವು ₹1.05 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ₹1.78 ಲಕ್ಷ ಕೋಟಿಗೆ ಹೆಚ್ಚಾಗಿದೆ.

- ಡಿವಿಡೆಂಡ್ ಪಾವತಿಯ ಬೆಳವಣಿಗೆ: ಡಿವಿಡೆಂಡ್ ಪಾವತಿಗಳು ₹20,964 ಕೋಟಿಯಿಂದ ₹34,990 ಕೋಟಿಗೆ ಬೆಳೆದಿವೆ. ಇದು ಅವರ ಹಣಕಾಸಿನ ಕಾರ್ಯಕ್ಷಮತೆಯು ನಿರಂತರವಾಗಿ ಬಲಗೊಳ್ಳುತ್ತಿರುವುದನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

ಶೇಡ್ಯೂಲ್ಡ್ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಪ್ರಗತಿ

- 2024-25 ನೇ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ (ಹಣಕಾಸು ವರ್ಷ 24-25), ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು ₹4.01 ಲಕ್ಷ ಕೋಟಿಯಷ್ಟು ಸಾರ್ವಕಾಲಿಕ ಅತ್ಯಧಿಕ ಒಟ್ಟು ನಿವ್ವಳ ಲಾಭವನ್ನು ದಾಖಲಿಸಿವೆ. ಇದು 2023-24 ನೇ ಹಣಕಾಸು ವರ್ಷದ (ಹಣಕಾಸು ವರ್ಷ 23-24) ₹3.5 ಲಕ್ಷ ಕೋಟಿ ನಿವ್ವಳ ಲಾಭಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಹೆಚ್ಚಾಗಿದೆ. ಬೆಳವಣಿಗೆಯ ಈ ಹಾದಿಯು ಮುಂದುವರಿದಿದೆ. 2026 ನೇ ಹಣಕಾಸು ವರ್ಷದ (ಹಣಕಾಸು ವರ್ಷ 26) ಮೊದಲ ಮೂರು ತಿಂಗಳಲ್ಲಿ, ಸ್ಸಿಬಿಗಳು ಒಟ್ಟು ₹1.02 ಲಕ್ಷ ಕೋಟಿ ನಿವ್ವಳ ಲಾಭವನ್ನು ದಾಖಲಿಸಿವೆ.

- ಈ ಯಶಸ್ಸನ್ನು ಮುಂದುವರಿಸುತ್ತಾ, 2025 ನೇ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ (ಹಣಕಾಸು ವರ್ಷ 25) ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಲಾಭದಾಯಕತೆಯು ಗಣನೀಯವಾಗಿ ಸುಧಾರಿಸಿದೆ. ಅವುಗಳ ತೆರಿಗೆ ನಂತರದ ಲಾಭ ಹಿಂದಿನ ವರ್ಷಕ್ಕೆ ಹೋಲಿಸಿದರೆ (ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ - YoY) ಶೇ. 14.7 ರಷ್ಟು ಏರಿಕೆಯಾಗಿದೆ. ಲಾಭದಾಯಕತೆಯಲ್ಲಿನ ಈ ಸುಧಾರಣೆಯು ನಿರಂತರವಾಗಿದ್ದು, ಪ್ರಮುಖ ಮಾನದಂಡಗಳಾದ ಆಸ್ತಿಗಳ ಮೇಲಿನ ಆದಾಯ ಶೇ. 1.37 ರಷ್ಟಕ್ಕೆ ಮತ್ತು ಇಕ್ವಿಟಿ ಮೇಲಿನ ಆದಾಯ ಶೇ. 14.1 ರಷ್ಟಕ್ಕೆ ಏರಿಕೆ ಕಂಡಿದೆ.

ಬ್ಯಾಂಕುಗಳ ಬಂಡವಾಳ ಸ್ಥಾನವು ತೃಪ್ತಿದಾಯಕವಾಗಿದೆ. ಇದು ಲಿವರೇಜ್ ಅನುಪಾತ ಮತ್ತು ರಿಸ್ಕ್-ತೂಕದ ಆಸ್ತಿಗಳಿಗೆ ಬಂಡವಾಳ ಅನುಪಾತದಂತಹ ಪ್ರಮುಖ ಮಾನದಂಡಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಲಿವರೇಜ್ ಅನುಪಾತವು ಬ್ಯಾಂಕಿನ ಟೈರ್ 1 ಬಂಡವಾಳ ಮತ್ತು ಒಟ್ಟು ಆಸ್ತಿಗಳ ಅನುಪಾತವನ್ನು ಅಳೆಯುತ್ತದೆ, ಇದು ಅತಿಯಾದ ಅಪಾಯದ ಮಾನ್ಯತೆಯ ವಿರುದ್ಧ ಸುರಕ್ಷತೆಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಸಿಆರ್ಎಆರ್ ಅನ್ನು ಅಪಾಯ-ತೂಕದ ಆಸ್ತಿಗಳಿಗೆ ಒಟ್ಟು ಬಂಡವಾಳ ನಿಧಿಯ ಅನುಪಾತವೆಂದು ವ್ಯಾಖ್ಯಾನಿಸಲಾಗುತ್ತದೆ. ಸೆಪ್ಟೆಂಬರ್ 2024 ರಂತೆ, ಎಲ್ಲಾ ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಲಿವರೇಜ್ ಅನುಪಾತವು ಶೇ. 7.9 ರಷ್ಟಿತ್ತು (ಸಾಮಾನ್ಯವಾಗಿ ಶೇ. 6 ರಿಂದ 8 ರ ಶ್ರೇಣಿಯನ್ನು ವಿವೇಕಯುತವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ). ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳು (ಪಿಎಸ್ಬಿ) ಸಹ ಸಾಕಷ್ಟು ಬಂಡವಾಳೀಕೃತಗೊಂಡಿವೆ, ಅವುಗಳ ಸಿಆರ್ಎಆರ್ ಜೂನ್ 2025 ರ ಹೊತ್ತಿಗೆ ಶೇ. 16.4 ರಷ್ಟಿದೆ.

ಬ್ಯಾಂಕೇತರ ಹಣಕಾಸು ಕಂಪನಿಗಳು (ಇವು ಬ್ಯಾಂಕುಗಳಂತೆಯೇ ಸಾಲ ಮತ್ತು ಹೂಡಿಕೆಗಳಂತಹ ಸೇವೆಗಳನ್ನು ನೀಡುತ್ತವೆ, ಆದರೆ ಪೂರ್ಣ ಬ್ಯಾಂಕಿಂಗ್ ಪರವಾನಗಿಯನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ) ಬಲವಾದ ಸಾಲ (ಕ್ರೆಡಿಟ್) ವಿಸ್ತರಣೆಯನ್ನು ಪ್ರದರ್ಶಿಸಿವೆ. ಇದರ ಜೊತೆಗೆ, ಅವುಗಳ ಆಯವ್ಯಯಗಳು ಮತ್ತಷ್ಟು ಬಲಗೊಂಡಿವೆ, ಸಾಲದ ಗುಣಮಟ್ಟ ಮತ್ತು ಲಾಭದಾಯಕತೆ ಸುಧಾರಿಸಿದೆ, ಹಾಗೂ ಅವು ತೃಪ್ತಿದಾಯಕ ಬಂಡವಾಳ ಬಫರ್ಗಳನ್ನು ನಿರ್ವಹಿಸುತ್ತಿವೆ.

ಭಾರತೀಯ ಬ್ಯಾಂಕುಗಳ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತಿರುವ ಅಂಶಗಳು

ಒತ್ತಡ ಗುರುತಿಸುವಿಕೆ, ಆಸ್ತಿ ಪರಿಹಾರ, ಮರು-ಬಂಡವಾಳೀಕರಣದಂತಹ ವಿಷಯಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸರ್ಕಾರದ ಸಮಗ್ರ ಉಪಕ್ರಮಗಳು ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದ ಹಣಕಾಸು ಆರೋಗ್ಯ ಮತ್ತು ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವನ್ನು ಗಣನೀಯವಾಗಿ ಬಲಪಡಿಸಿವೆ. ಇದಕ್ಕೆ ದಶಕದ ಹಿಂದೆ ಪ್ರಾರಂಭವಾದ ನಿಯಂತ್ರಣ ಕ್ರಮಗಳ ಸರಣಿಯೇ ಮುಖ್ಯ ಕಾರಣ:

- ಆಸ್ತಿ ಗುಣಮಟ್ಟ ಪರಿಶೀಲನೆ: 2015 ರಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾದ ಎಕ್ಯೂಆರ್, ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಸಾಲದ ಪುಸ್ತಕಗಳ ನಿಜವಾದ ಸ್ಥಿತಿಯನ್ನು ಗುರುತಿಸಲು ಒತ್ತಾಯಿಸಿತು, ಗುಪ್ತ ಎನ್ಪಿಎಗಳನ್ನು ಬೆಳಕಿಗೆ ತಂದು ಮೇಲ್ವಿಚಾರಣಾ ಚೌಕಟ್ಟನ್ನು ಬಲಪಡಿಸಿತು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಸರ್ಕಾರವು ಸಮಗ್ರ 4ಆರ್ ಕಾರ್ಯತಂತ್ರವನ್ನು ಸಹ ಜಾರಿಗೆ ತಂದಿತು. ಇದು ಎನ್ಪಿಎಗಳ ಪಾರದರ್ಶಕ ಗುರುತಿಸುವಿಕೆ, ಒತ್ತಡದಲ್ಲಿರುವ ಖಾತೆಗಳಿಂದ ಮೌಲ್ಯದ ಪರಿಹಾರ ಮತ್ತು ಮರುಪಡೆಯುವಿಕೆ, ಪಿಎಸ್ಬಿ ಗಳ ಮರು-ಬಂಡವಾಳೀಕರಣ, ಮತ್ತು ಜವಾಬ್ದಾರಿಯುತ ಮತ್ತು ಸ್ವಚ್ಛ ವ್ಯವಸ್ಥೆಗಾಗಿ ಪಿಎಸ್ಬಿಗಳು ಹಾಗೂ ವಿಶಾಲವಾದ ಹಣಕಾಸು ಪರಿಸರ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಸುಧಾರಣೆಗಳನ್ನು ಒಳಗೊಂಡಿತ್ತು.

- ತಕ್ಷಣದ ಸರಿಪಡಿಸುವ ಕ್ರಮಗಳ ಚೌಕಟ್ಟು:ಪಿಸಿಎ ಚೌಕಟ್ಟು ದುರ್ಬಲ ಬ್ಯಾಂಕುಗಳ ಆರೋಗ್ಯವನ್ನು ಪುನಃಸ್ಥಾಪಿಸಲು ಸಹಾಯ ಮಾಡಿತು. ಇದರ ನಂತರ, 2020 ರ ವೇಳೆಗೆ 27 ಪಿಎಸ್ಬಿಗಳನ್ನು 12 ಕ್ಕೆ ಕ್ರೋಢೀಕರಿಸಲಾಯಿತು. ಸುಸ್ಥಿರತೆ, ಲಾಭದಾಯಕತೆ, ಕಾರ್ಯಸಾಧ್ಯತೆ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಅಪಾಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಕ್ರಮಗಳ ಜೊತೆಗೆ ವ್ಯವಹಾರದ ವಿವರವಾದ ವಿಮರ್ಶೆಯು ಪ್ರಯೋಜನಕಾರಿಯಾಗಿದೆ.

- ದಿವಾಳಿ ಮತ್ತು ದಿವಾಳಿತನ ಸಂಹಿತೆ: 2016 ರಲ್ಲಿ ಪರಿಚಯಿಸಲಾದ ದಿವಾಳಿ ಮತ್ತು ದಿವಾಳಿತನ ಸಂಹಿತೆ, ನ್ಯಾಯಾಲಯದ ಹೊರಗಿನ ಪೂರಕ ಪರಿಹಾರ ಕಾರ್ಯವಿಧಾನಗಳೊಂದಿಗೆ, ಭಾರತದ ಕ್ರೆಡಿಟ್ ಸಂಸ್ಕೃತಿಯನ್ನು ಪರಿವರ್ತಿಸಿತು ಮತ್ತು ವಸೂಲಾತಿ ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಸುಧಾರಿಸಿತು. ಇದು ಸಾಲಗಾರ-ಸಾಲ ನೀಡುವವರ ಸಂಬಂಧವನ್ನು ಬದಲಾಯಿಸಿತು, ಡೀಫಾಲ್ಟ್ ಆದ ಕಂಪನಿಯ ನಿಯಂತ್ರಣವನ್ನು ಪ್ರವರ್ತಕರು/ಮಾಲೀಕರಿಂದ ತೆಗೆದುಕೊಂಡಿತು ಮತ್ತು ಉದ್ದೇಶಪೂರ್ವಕ ಡೀಫಾಲ್ಟರ್ಗಳನ್ನು ಪರಿಹಾರ ಪ್ರಕ್ರಿಯೆಯಿಂದ ಹೊರಗಿಟ್ಟಿತು.

- ತೀಕ್ಷ್ಣವಾದ ವಸೂಲಾತಿ ಕಾನೂನುಗಳು:ಎಸ್ಎಆರ್ಎಫ್ಎಇಎಸ್ಐ ಕಾಯಿದೆ, 2002 (ದಿ ಸೆಕ್ಯುರಿಟೈಸೇಶನ್ ಮತ್ತು ಪುನರ್ನಿರ್ಮಾಣ ಹಣಕಾಸು ಆಸ್ತಿಗಳು ಮತ್ತು ಭದ್ರತಾ ಆಸಕ್ತಿಯ ಜಾರಿ ಕಾಯಿದೆ, 2002) ಮತ್ತು ಸಾಲ ವಸೂಲಾತಿ ಮತ್ತು ದಿವಾಳಿತನ ಕಾಯಿದೆಯಂತಹ ಪ್ರಮುಖ ಕಾನೂನುಗಳನ್ನು ಆಸ್ತಿ ವಸೂಲಾತಿಯಲ್ಲಿ ಅವುಗಳ ಪರಿಣಾಮಕಾರಿತ್ವವನ್ನು ಹೆಚ್ಚಿಸಲು ತಿದ್ದುಪಡಿ ಮಾಡಲಾಗಿದೆ.

- ಕೇಂದ್ರೀಕೃತ ಸಾಲ ಪರಿಹಾರ:ಸಾಲ ವಸೂಲಾತಿ ನ್ಯಾಯಮಂಡಳಿಗಳ ಹಣಕಾಸಿನ ವ್ಯಾಪ್ತಿಯನ್ನು ₹10 ಲಕ್ಷದಿಂದ ₹20 ಲಕ್ಷಕ್ಕೆ ಹೆಚ್ಚಿಸಲಾಯಿತು, ಇದು ಅವರಿಗೆ ಹೆಚ್ಚಿನ ಮೌಲ್ಯದ ಪ್ರಕರಣಗಳಿಗೆ ಆದ್ಯತೆ ನೀಡಲು ಮತ್ತು ವಸೂಲಾತಿ ದಕ್ಷತೆಯನ್ನು ಸುಧಾರಿಸಲು ಅವಕಾಶ ನೀಡಿತು.

- ವಿಶೇಷ ವಸೂಲಾತಿ ಕಾರ್ಯವಿಧಾನಗಳು: ಪಿಎಸ್ಬಿಗಳು ಎನ್ಪಿಎಗಳ ನಿಕಟ ಮೇಲ್ವಿಚಾರಣೆ ಮತ್ತು ವೇಗವಾದ ಪರಿಹಾರಕ್ಕಾಗಿ ಮೀಸಲಾದ ಒತ್ತಡದಲ್ಲಿರುವ ಆಸ್ತಿ ನಿರ್ವಹಣಾ ಘಟಕಗಳನ್ನು ಸ್ಥಾಪಿಸಿವೆ. ಗ್ರಾಹಕರೊಂದಿಗೆ ನೇರವಾಗಿ ಸಂವಹನ ನಡೆಸಲು ಭೌತಿಕ ಮಾರಾಟ ಮತ್ತು ಮಾರುಕಟ್ಟೆ ಶಕ್ತಿಯನ್ನು ಬಳಸುವ ವ್ಯವಹಾರ ತಂತ್ರದ ನಿಯೋಜನೆ ಮತ್ತು ಅಳವಡಿಕೆಯು ವಸೂಲಾತಿ ಪ್ರಯತ್ನಗಳನ್ನು ಮತ್ತಷ್ಟು ಹೆಚ್ಚಿಸಿದೆ.

- ನಿರೀಕ್ಷಿತ ಕ್ರೆಡಿಟ್ ನಷ್ಟ ಚೌಕಟ್ಟಿಗೆ ಬದಲಾವಣೆ:ಅಕ್ಟೋಬರ್ 2025 ರಲ್ಲಿ, ಆರ್ಬಿಐ ತನ್ನ ಕರಡು ನಿರ್ದೇಶನಗಳು 2025 ರ ಮೂಲಕ ಒಂದು ಮಹತ್ವದ ಸುಧಾರಣೆಯನ್ನು ಬಿಡುಗಡೆ ಮಾಡಿತು, ಇದು ನಿರೀಕ್ಷಿತ ಕ್ರೆಡಿಟ್ ನಷ್ಟ ಚೌಕಟ್ಟಿಗೆ ಬದಲಾಯಿಸಲು ಪ್ರಸ್ತಾಪಿಸಿದೆ. ಈ ಚೌಕಟ್ಟು ವಿದೇಶಿ ಬ್ಯಾಂಕುಗಳು ಸೇರಿದಂತೆ ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ ಮತ್ತು ನಿಬಂಧನೆಗೆ ಅಪಾಯ-ಸೂಕ್ಷ್ಮ ವಿಧಾನವನ್ನು ಪರಿಚಯಿಸುತ್ತದೆ. ಇವು ಕ್ರೆಡಿಟ್ ಅಪಾಯ ನಿರ್ವಹಣಾ ಪದ್ಧತಿಗಳನ್ನು ಮತ್ತಷ್ಟು ಬೆಂಬಲಿಸುತ್ತವೆ, ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಾದ್ಯಂತ ಹೆಚ್ಚಿನ ಹೋಲಿಕೆಯನ್ನು ಉತ್ತೇಜಿಸುತ್ತವೆ ಮತ್ತು ನಿಯಂತ್ರಕ ನಿಯಮಗಳನ್ನು ಜಾಗತಿಕವಾಗಿ ಅಂಗೀಕರಿಸಲ್ಪಟ್ಟ ನಿಯಂತ್ರಕ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ಮಾನದಂಡಗಳೊಂದಿಗೆ ಜೋಡಿಸುತ್ತವೆ ಎಂದು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ.

- ಪೂರ್ವಭಾವಿ ಒತ್ತಡ ನಿರ್ವಹಣೆ: ಆರ್ಬಿಐನ ಒತ್ತಡದಲ್ಲಿರುವ ಆಸ್ತಿಗಳ ಪರಿಹಾರಕ್ಕಾಗಿ ವಿವೇಕಯುತ ಚೌಕಟ್ಟು, ಒತ್ತಡದಲ್ಲಿರುವ ಸಾಲಗಳನ್ನು ಮುಂಚಿತವಾಗಿ ಗುರುತಿಸಲು, ವರದಿ ಮಾಡಲು ಮತ್ತು ಸಮಯ-ಬದ್ಧ ಪರಿಹಾರವನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ, ಇದರಿಂದ ಸಾಲದಾತರು ಶೀಘ್ರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಲು ಪ್ರೋತ್ಸಾಹ ಸಿಗುತ್ತದೆ.

ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ಪರಿಸರದಲ್ಲಿ ವಿಕಸನಗೊಳ್ಳುತ್ತಿರುವ ಆದ್ಯತೆಗಳು

ತಮ್ಮ ಬಲವಾದ ಹಣಕಾಸು ಕಾರ್ಯಕ್ಷಮತೆ ಮತ್ತು ಸುಧಾರಿತ ಆಸ್ತಿ ಗುಣಮಟ್ಟದ ಆಧಾರದ ಮೇಲೆ, ಭಾರತೀಯ ಬ್ಯಾಂಕುಗಳು ಈಗ ನಾವೀನ್ಯತೆ, ಸೇರ್ಪಡೆ ಮತ್ತು ಕಾರ್ಯತಂತ್ರದ ವಿಸ್ತರಣೆಯ ಮೂಲಕ ಬೆಳವಣಿಗೆಯನ್ನು ಮುಂದುವರಿಸುವತ್ತ ಗಮನಹರಿಸುತ್ತಿವೆ. ಈ ಕೆಳಗಿನ ಆದ್ಯತೆಗಳು ಬ್ಯಾಂಕಿಂಗ್ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಲಪಡಿಸಲು ಮತ್ತು ಭಾರತದ ವಿಶಾಲವಾದ ಅಭಿವೃದ್ಧಿ ಗುರಿಗಳನ್ನು ಬೆಂಬಲಿಸಲು ಮುಂದಿರುವ ಮಾರ್ಗವನ್ನು ರೂಪಿಸುತ್ತವೆ.

|

ಠೇವಣಿ ಸಂಗ್ರಹವನ್ನು ಬಲಪಡಿಸುವುದು: ಬಲವಾದ ಸಾಲದ ಬೆಳವಣಿಗೆಯನ್ನು ಮುಂದುವರಿಸಲು, ನಿರ್ದಿಷ್ಟ ಗುರಿ ಆಧಾರಿತ ಅಭಿಯಾನಗಳು, ಶಾಖಾ ಜಾಲಗಳ ಪರಿಣಾಮಕಾರಿ ಬಳಕೆ ಮತ್ತು ಅರೆ-ನಗರ ಮತ್ತು ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಆಳವಾದ ಸಂಪರ್ಕದ ಮೂಲಕ ಠೇವಣಿ ಸಂಗ್ರಹಣೆಯನ್ನು ಬಲಪಡಿಸುವುದು.

ಉದಯೋನ್ಮುಖ ವಾಣಿಜ್ಯ ಬೆಳವಣಿಗೆಯ ಪ್ರದೇಶಗಳನ್ನು ಗುರುತಿಸುವುದು: ಮುಂದಿನ ದಶಕದಲ್ಲಿ ಲಾಭದಾಯಕತೆಯನ್ನು ಹೆಚ್ಚಿಸಲು ಮತ್ತು ಆರ್ಥಿಕ ವಿಸ್ತರಣೆಯಲ್ಲಿ ವೇಗವನ್ನು ಕಾಪಾಡಿಕೊಳ್ಳಲು, ಉದಯೋನ್ಮುಖ ವಾಣಿಜ್ಯ ಬೆಳವಣಿಗೆಯ ಪ್ರದೇಶಗಳನ್ನು ಗುರುತಿಸುವುದು.

ಕಾರ್ಪೊರೇಟ್ ಸಾಲ ನೀಡಿಕೆಯನ್ನು ಗಾಢವಾಗಿಸುವುದು : ಉತ್ಪಾದಕ ವಲಯಗಳಲ್ಲಿ ಕಾರ್ಪೊರೇಟ್ ಸಾಲ ನೀಡಿಕೆಯನ್ನು ಹೆಚ್ಚಿಸುವುದು, ಜೊತೆಗೆ ದೃಢವಾದ ಅಂಡರ್ರೈಟಿಂಗ್ ಮತ್ತು ಅಪಾಯ ನಿರ್ವಹಣಾ ಪದ್ಧತಿಗಳನ್ನು ಎತ್ತಿಹಿಡಿಯುವುದು.

ಭಾರತದ ಹಸಿರು ಬೆಳವಣಿಗೆಯ ಕಾರ್ಯಸೂಚಿಯನ್ನು ಮುಂದುವರಿಸುವುದು: ನವೀಕರಿಸಬಹುದಾದ ಮತ್ತು ಸುಸ್ಥಿರ ಇಂಧನ ಕ್ಷೇತ್ರಗಳಿಗೆ ಸಾಲ ನೀಡುವುದನ್ನು ಹೆಚ್ಚಿಸುವ ಮೂಲಕ ಭಾರತದ ಹಸಿರು ಬೆಳವಣಿಗೆಯ ಕಾರ್ಯಸೂಚಿಯನ್ನು ಮುನ್ನಡೆಸುವುದು. ಬಜೆಟ್ 2025–26 ರಲ್ಲಿ ಘೋಷಿಸಲಾದ ಸಣ್ಣ ಮಾಡ್ಯುಲರ್ ನ್ಯೂಕ್ಲಿಯರ್ ರಿಯಾಕ್ಟರ್ಗಳಂತಹ ಹೊಸ ಉಪಕ್ರಮಗಳನ್ನು ಬೆಂಬಲಿಸಲು ಸೂಕ್ತವಾದ ಸಾಲ ಮಾದರಿಗಳನ್ನು ಅಭಿವೃದ್ಧಿಪಡಿಸುವುದು.

ಹಣಕಾಸು ಸೇರ್ಪಡೆಯನ್ನು ವಿಸ್ತರಿಸುವುದು: ಪ್ರಮುಖ ಸರ್ಕಾರಿ ಯೋಜನೆಗಳಾದ – ಪಿಎಂ ಮುದ್ರಾ ಯೋಜನೆ, ಪಿಎಂ ವಿಶ್ವಕರ್ಮ, ಪಿಎಂ ಸೂರ್ಯ ಘರ್ ಮುಫ್ಟ್ ಬಿಜ್ಲಿ ಯೋಜನೆ, ಪಿಎಂ ವಿದ್ಯಾಲಕ್ಷ್ಮಿ, ಮತ್ತು ಕಿಸಾನ್ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮೂಲಕ ಹಣಕಾಸು ಸೇರ್ಪಡೆಯನ್ನು ವಿಸ್ತರಿಸುವುದು.

ಕೃಷಿ ಸಾಲದ ಮೇಲೆ ಗಮನ ಕೇಂದ್ರೀಕರಿಸುವುದು: ಕೃಷಿ ಇಳುವರಿ ಮತ್ತು ಸ್ಥಳೀಯ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಯನ್ನು ಸುಧಾರಿಸಲು, 100 ಕಡಿಮೆ ಉತ್ಪಾದಕತೆಯ ಜಿಲ್ಲೆಗಳಲ್ಲಿ ಪಿಎಂ ಧನ ಧಾನ್ಯ ಯೋಜನೆ ಅಡಿಯಲ್ಲಿ ಕಸ್ಟಮೈಸ್ ಮಾಡಿದ ಸಾಲ ಉತ್ಪನ್ನಗಳೊಂದಿಗೆ ಕೃಷಿ ಸಾಲದ ಮೇಲೆ ಗಮನ ಕೇಂದ್ರೀಕರಿಸುವುದು.

ಅಂತರರಾಷ್ಟ್ರೀಯ ಉಪಸ್ಥಿತಿಯನ್ನು ವಿಸ್ತರಿಸುವುದು: ಗಿಫ್ಟ್ ಸಿಟಿ ಯಲ್ಲಿನ ಕಾರ್ಯಚಟುವಟಿಕೆಗಳನ್ನು ಬಲಪಡಿಸುವ ಮೂಲಕ, ಭಾರತದ ಜಾಗತಿಕ ಹಣಕಾಸು ಆಕಾಂಕ್ಷೆಗಳನ್ನು ಬೆಂಬಲಿಸುವ ಮೂಲಕ ಮತ್ತು ಇಂಡಿಯಾ ಇಂಟರ್ನ್ಯಾಷನಲ್ ಬುಲಿಯನ್ ಎಕ್ಸ್ಚೇಂಜ್ ನಲ್ಲಿ ಭಾಗವಹಿಸುವಿಕೆಯನ್ನು ಹೆಚ್ಚಿಸುವ ಮೂಲಕ ಅಂತರರಾಷ್ಟ್ರೀಯ ಉಪಸ್ಥಿತಿಯನ್ನು ವಿಸ್ತರಿಸುವುದು.

ಗ್ರಾಹಕರ ಅನುಭವವನ್ನು ಹೆಚ್ಚಿಸುವುದು: ಮೆಟ್ರೋ ಮತ್ತು ನಗರ ಕೇಂದ್ರಗಳಲ್ಲಿ ವೇಗವಾಗಿ ಕುಂದುಕೊರತೆಗಳ ನಿವಾರಣೆ, ಬಳಕೆದಾರ ಸ್ನೇಹಿ ಬಹುಭಾಷಾ ಡಿಜಿಟಲ್ ವೇದಿಕೆಗಳು ಮತ್ತು ಸ್ವಚ್ಛ, ಸುಲಭವಾಗಿ ತಲುಪಬಹುದಾದ ಭೌತಿಕ ಶಾಖೆಗಳ ಮೂಲಕ ಗ್ರಾಹಕರ ಅನುಭವವನ್ನು ಹೆಚ್ಚಿಸುವುದು.

|

ಉಪಸಂಹಾರ

ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯವು ಒತ್ತಡದ ಅವಧಿಯಿಂದ ಬಲ ಮತ್ತು ಸ್ಥಿರತೆಯ ಅವಧಿಗೆ ಪರಿವರ್ತನೆಯಾಗಿದೆ. ಸ್ವಚ್ಛ ಆಯವ್ಯಯಗಳು, ದೃಢವಾದ ಬಂಡವಾಳ ಬಫರ್ಗಳು ಮತ್ತು ದಾಖಲೆಯ ಲಾಭದಾಯಕತೆಯೊಂದಿಗೆ, ಇಂದಿನ ಬ್ಯಾಂಕುಗಳು ಹೆಚ್ಚು ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವ, ದಕ್ಷತೆ ಮತ್ತು ಭವಿಷ್ಯಕ್ಕೆ ಸಿದ್ಧವಾಗಿವೆ. ಸುಧಾರಣೆಗಳು, ಡಿಜಿಟಲ್ ನಾವೀನ್ಯತೆ ಮತ್ತು ಹಣಕಾಸು ಸೇರ್ಪಡೆಯಿಂದ ಪ್ರೇರಿತವಾಗಿರುವ ಈ ವಲಯವು ಭಾರತದ ಬೆಳವಣಿಗೆಯ ಆಕಾಂಕ್ಷೆಗಳಿಗೆ ಶಕ್ತಿ ನೀಡುತ್ತಿದೆ – ಮೂಲಸೌಕರ್ಯಗಳಿಗೆ ಹಣಕಾಸು ಒದಗಿಸುವುದು, ಉದ್ಯಮಿಗಳನ್ನು ಬೆಂಬಲಿಸುವುದು ಮತ್ತು ಹಸಿರು ಹಾಗೂ ಅಂತರ್ಗತ ಅಭಿವೃದ್ಧಿಯನ್ನು ಮುನ್ನಡೆಸುವುದು ಇದರ ಮುಖ್ಯ ಉದ್ದೇಶವಾಗಿದೆ.

ಭಾರತವು ವಿಶ್ವದ ಮೂರನೇ ಅತಿದೊಡ್ಡ ಆರ್ಥಿಕತೆಯಾಗುವತ್ತ ಸಾಗುತ್ತಿರುವಾಗ, ಅದರ ಬ್ಯಾಂಕುಗಳು ಮುಂಚೂಣಿಯಲ್ಲಿ ನಿಂತಿವೆ – ಆರ್ಥಿಕ ಸ್ಥಿರತೆಯನ್ನು ಭದ್ರಪಡಿಸುತ್ತಾ ಮತ್ತು ರಾಷ್ಟ್ರದ ಮುಂದಿನ ದಶಕದ ಬೆಳವಣಿಗೆಗೆ ಇಂಧನವನ್ನು ಒದಗಿಸುತ್ತಾ ಮುನ್ನಡೆಯುತ್ತಿವೆ.

PIB Research

References

Reserve Bank of India (RBI)

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0FLTP577BF4E172064685A26A73A6BC9210EC.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/01APPTBIV_14EF518BE28CC4B78A2F08F366C66BCDE.PDF

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/0FSRJUNE20253006258AE798B4484642AD861CC35BC2CB3D8E.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP261220247FFF1F49DFC04C508F300904A90C7439.PDF

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1529

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1522

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1530

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1511

https://www.rbi.org.in/commonman/english/scripts/FAQs.aspx?Id=1167

https://www.caalley.com/exp_drafts/rbidraft1007-1.pdf

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2523#AN1

Ministry of Finance

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146819

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2140270

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2088182

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2034950

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2097888

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1578985

Indiabudget.gov.in

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/Infographics%20English.pdf

IBEF

https://www.ibef.org/industry/banking-india

indiacode.nic.in

https://www.indiacode.nic.in/bitstream/123456789/2006/1/A2002-54.pdf

PIB Archives

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=153247&ModuleId=3#:~:text=India%20has%20witnessed%20significant%20employment,continues%20to%20inspire%20the%20world

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154660&ModuleId=3

Click here to see PDF

*****

(Explainer ID: 156411)

आगंतुक पटल : 75

Provide suggestions / comments

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

हिन्दी

,

Assamese

,

Manipuri

,

Bengali

,

Punjabi

,

Gujarati

,

Odia

,

Telugu

,

Malayalam