Economy

प्राप्तिकर कायदा, 2025

कर संरचनेचे नवे स्वरूप

Posted On:

03 SEP 2025 10:07AM

|

महत्त्वापूर्ण मुद्दे :

प्राप्तिकर कायदा 2025- हा 1 एप्रिल 2026 पासून लागू होणार आहे.

या कायद्यात सुलभ भाषा वापरण्यात आली आहे, यातील कालबाह्य तरतुदी काढून टाकण्यात आल्या आहेत आणि विविध तरतुदी एकत्र करून त्यांची पुनर्रचना करण्यात आली आहे.

या कायद्यात 'मूल्यांकन वर्ष' आणि 'मागील वर्ष' यांच्या जागी 'कर वर्ष' ही संकल्पना वापरण्यात आली आहे.

या कायद्यात व्हर्च्युअल डिजिटल मालमत्ता (व्हीडीए) जसे की क्रिप्टोकरन्सी आणि टोकनाइज्ड मालमत्ता यांची व्याख्या करण्यात आली आहे.

|

प्राप्तिकर कायदा, 2025 समजून घेणे

नवीन प्राप्तिकर कायदा, 2025 मंजूर होणे हे कर व्यवस्थेला सुव्यवस्थित आणि सरल बनवण्याच्या दिशेने एक ऐतिहासिक पाऊल असून पारदर्शकता, समानता आणि आर्थिक दक्षता वाढवणे हा या मागचा उद्देश आहे. संसदेत सखोल विचारविनिमयानंतर मंजूर करण्यात आलेला हा कायदा भारत सरकारची जागतिक सर्वोत्तम पद्धतींशी आणि देशांतर्गत आकांक्षांशी सुसंगत आधुनिक कर संरचना उभारण्याची वचनबद्धता प्रतिबिंबित करतो. कर स्लॅब सोपे करून, सवलतींचे यथायोग्य नियमन करून आणि डिजिटल अनुपालन यंत्रणा एकत्रित करून, हा कायदा प्रशासकीय भार कमी करण्याचा प्रयत्न करतो आणि त्याचबरोबर स्वैच्छिक अनुपालनाच्या संस्कृतीला प्रोत्साहन देतो.

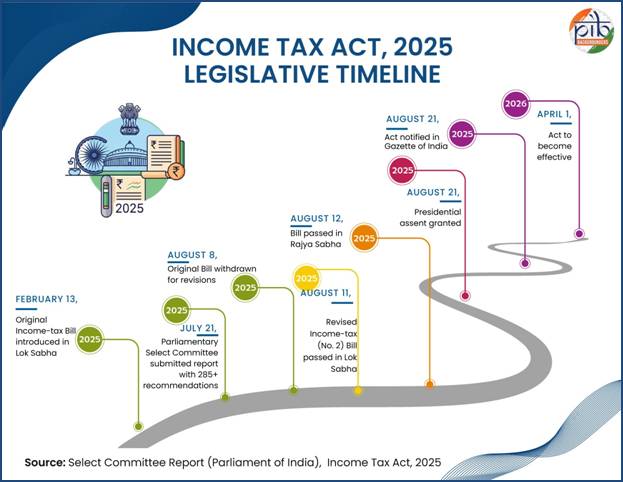

भारताच्या कालबाह्य कर कायद्यांचे आधुनिकीकरण आणि सुलभीकरण करण्यासाठी, सरकारने प्राप्तिकर कायदा, 1961 चा व्यापक आढावा घेण्याची घोषणा केली. त्यानंतर प्राप्तिकर विधेयक, 2025 सादर करण्यात आले, जे सविस्तर तपासणीसाठी संसदेच्या निवड समितीकडे पाठविण्यात आले. भागधारकांकडून मिळालेल्या व्यापक शिफारसी आणि सूचना विचारात घेऊन सरकारने, मूळ विधेयक मागे घेण्याचा आणि सुधारित रुपात - प्राप्तिकर (क्रमांक 2) विधेयक, 2025 सादर करण्याचा निर्णय घेतला. या सुधारित विधेयकात समितीच्या बहुतेक सूचना समाविष्ट केल्या गेल्या आहेत आणि भाषिक तसेच कायदेशीर स्पष्ट ते सुधारणा करण्यात आली आहे. हे विधेयक संसदेच्या दोन्ही सभागृहांनी पावसाळी अधिवेशनात मंजूर केले असून आता हेच भारताच्या नवीन कर संरचनेचा पाया आहे.

गुंतागुंतीपासून स्पष्टतेकडे: नवीन प्राप्तिकर कायद्यामागील कारणमिमांसा

प्राप्तिकर कायदा, 1961 हा कायदा 1922 च्या कायद्याची जागा घेण्यासाठी तयार करण्यात आला होता. या बदलासाठी कायदेमंडळ आयोग 1958 आणि प्रत्यक्ष कर प्रशासन चौकशी समितीच्या शिफारशींवर आधारित निर्णय घेण्यात आला होता.

भारताच्या प्राप्तिकर कायदा 1961 त्या गुंतागुंतीला कारणीभूत ठरणारे घटक पुढील प्रमाणे आहेत:

-

व्यापक सुधारणा: वार्षिक वित्त कायदे आणि 19 स्वतंत्र कर कायदा दुरुस्ती विधेयकांद्वारे सहा दशकांमध्ये 4000 हून अधिक सुधारणांसह या कायद्यात सुमारे 65 वेळा सुधारणा करण्यात आली आहे. हे बदल कायद्याला अद्ययावत ठेवण्याच्या उद्देशाने होते, परंतु त्यामुळे कायदा अत्यंत लांब आणि गुंतागुंतीचा बनला होता.

-

अनेक सवलती आणि वजावटी: बचतीला प्रोत्साहन देणे, निर्यातीला चालना देणे, संतुलित विकासाला चालना देणे आणि सामाजिक समानता वाढवणे यासारख्या सामाजिक-आर्थिक उद्दिष्टांना पाठिंबा देण्यासाठी विविध सवलती आणि कपातींचा समावेश करण्यासाठी या कायद्यात वारंवार सुधारणा करण्यात आली. या तरतुदींमध्ये निर्यात उत्पन्नासाठी लाभ, विशिष्ट क्षेत्रांमध्ये किंवा प्रदेशांमध्ये गुंतवणूकीसाठी प्रोत्साहन आणि ग्रामीण विकासावरील खर्चासाठी सवलती यांचा समावेश होता.

-

कमी केलेला कर आधार आणि खटल्यांच्या संकेत वाढ : असंख्य सवलती आणि प्रोत्साहनांमुळे कर आधार लक्षणीयरीत्या कमी झाला, ज्यामुळे खटले वाढले, प्रशासकीय खर्च वाढला आणि अनुपालनाचा क्लिष्ट झाले.

-

पारंपरिक कायदेशीर भाषा: हा कायदा पारंपारिक कायदेशीर भाषेत लिहिला गेला होता, ज्यामध्ये लांब वाक्ये, असंख्य तरतुदी आणि विस्तृत स्पष्टीकरणे होती, ज्यामुळे सामान्य करदात्यांसाठी हा कायदा समजणे अवघड झाले.

-

तुकड्या-तुकड्यांची रचना आणि कालबाह्य तरतुदी: अनेक सुधारणा आणि जोडण्यांमुळे कायद्याची रचना तुकड्या-तुकड्यांत विभागली गेली. याशिवाय, आता उपयोगात नसलेल्या, जुना झालेल्या तरतुदींच्या अस्तित्वामुळे ही गुंतागुंत आणखी वाढली.

नवीन कर कायद्याच्या सुधारणेची प्रक्रिया

जुलै 2024 मध्ये, अर्थमंत्र्यांनी प्राप्तिकर कायदा, 1961 मध्ये सुधारणा करण्याचा सरकारचा मानस जाहीर केला. या सुधारणेचा उद्देश कायद्याची भाषा सोपी करणे, खटले कमी करणे आणि कालबाह्य तरतुदी हटवणे हा होता. या उपक्रमाचे नेतृत्व करण्यासाठी केंद्रीय प्रत्यक्ष कर मंडळाने (CBDT) एक अंतर्गत विभागीय समिती स्थापन केली आणि त्या समितीला विद्यमान कायद्याचा व्यापक आढावा घेण्याचे काम सोपविण्यात आले.

समितीने - उद्योग संस्था, व्यावसायिक संघटना आणि कर विभागाचे क्षेत्रीय अधिकारी आणि भागधारक यांच्यासोबत सल्लामसलत आणि विचारमंथन सत्रांद्वारे सक्रिय संवाद साधला. समितीने यूके आणि ऑस्ट्रेलिया यासारख्या देशांमधील आंतरराष्ट्रीय सर्वोत्तम कर सुधारणांच्या पद्धतींचा अभ्यास केला. या पुनरावलोकनात केवळ भाषिक सुधारणा नव्हे तर कायद्याची संरचना अधिक सुसंगत बनवण्यावर ही भर देण्यात आला.

प्राप्तिकर कायद्याच्या पुनर्रचना आणि सरलीकरणाच्या प्रक्रियेत तीन मार्गदर्शक तत्त्वांचे पालन केले गेले:

|

सुधारित स्पष्टता आणि सुसंगती वाढवण्यासाठी मजकूर आणि संरचना सुलभ करणे.

|

|

सातत्य आणि स्थैर्य राखण्यासाठी महत्त्वाच्या कर धोरणात कोणतेही मोठे बदल नाही.

|

|

करदात्यांच्या अंदाजाची क्षमता जपून ठेवण्यासाठी कर दरांमध्ये कोणतेही बदल केले गेले नाहीत.

|

प्राप्तिकर कायदा 2025 चे प्रारूप तयार करण्याची तीन टप्प्यांची रूपरेखा, नवीन अधिनियम तयार करताना पुढील तीन घटकांवर भर देण्यात आला, ज्यांनी कायद्याच्या रचना, उद्देश आणि अंमलबजावणी धोरणात महत्त्वाची भूमिका बजावली:

|

कायदा सहज वाचता आणि समजता यावा यासाठी गुंतागुंतीची भाषा काढून टाकणे.

|

|

कायद्याचा सहज वापर करता यावा यासाठी अनावश्यक आणि पुनरावृत्ती होणाऱ्या तरतुदी काढून टाकणे.

|

|

संदर्भ घेणे सोपे आणि सुबोध होईल यासाठी तरतुदींची तर्कसंगत पुनर्रचना करणे.

|

नवीन कर दृष्टीकोन: ध्येय आणि दिशा

भारताच्या प्रत्यक्ष कर व्यवस्थेचे आधुनिकीकरण करण्यासाठी प्राप्तिकर कायदा, 2025 सादर करण्यात आला आहे. कर संबंधी कायदे सोपे आणि सुव्यवस्थित करण्यावर लक्ष केंद्रित करुन हा कायदा सुलभ, पारदर्शक आणि खटल्यांची संख्या कमी करणे हा याचा उद्देश आहे. साध्या भाषेचा अवलंब करून आणि तरतुदींची तार्कसंगत पुनर्रचना करून, करदात्यांचा गोंधळ कमी करणे आणि स्वैच्छिक अनुपालन सुधारणे हे या कायद्याचे उद्दिष्ट आहे. स्पष्ट व्याख्या आणि सुसंगत मूल्यांकन वेळापत्रकाद्वारे विवाद आणि खटले कमी करण्यात मदत होईल. ही सुधारणा म्हणजे जागतिक सर्वोत्तम पद्धतींशी सुसंगतता, व्यवसाय करण्याची सुलभता सुधारणे आणि विश्वासावर आधारित कर वातावरण वाढवण्याच्या भारताच्या वचनबद्धतेचे प्रतिबिंब आहे. थोडक्यात, हा कायदा कर दरांमध्ये सुधारणा करण्यासाठी नाही तर कर अनुभवात सुधारणा करण्यासाठी बनवण्यात आला आहे - जेणेकरून तो अधिक अनुमानित, कार्यक्षम आणि डिजिटलदृष्ट्या सक्षम होईल.

|

मुख्य उद्दिष्टे

|

|

सरलीकरण: जुनी अवघड आणि कालबाह्य भाषा तसेच अनावश्यक तरतुदी काढून टाकून त्याऐवजी स्पष्ट, संक्षिप्त आणि आधुनिक कायदेशीर मजकुर आणणे.

|

|

डिजिटल एकत्रीकरण: मानवी संवाद आणि भ्रष्टाचार कमी करण्यासाठी चेहरारहित मूल्यांकन आणि डिजिटल अनुपालन सक्षम करणे.

|

|

करदाता-केंद्रित दृष्टिकोन: कर भरण्याची प्रक्रिया सुलभ करणे, खटले कमी करणे आणि पारदर्शकता वाढवणे.

|

|

जागतिक सुसंगती: आधुनिक आर्थिक वास्तव प्रतिबिंबित करणे - विशेषतः डिजिटल मालमत्ता आणि जागतिक उत्पन्नावर कर लावण्याच्या तरतुदींचा समावेश करणे.

|

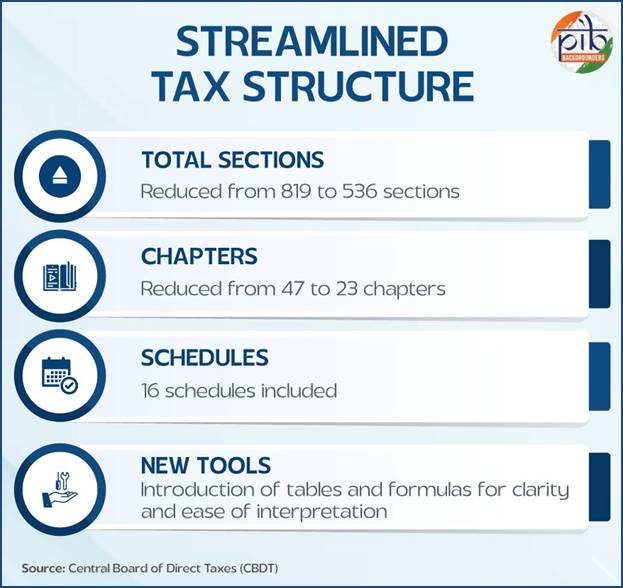

प्राप्तिकर कायदा, 2025 ची सुलभ संरचना

नवीन प्राप्तिकर कायदा पूर्वीपेक्षा अधिक सुलभ, लहान आणि समजण्यास सोपा आहे. यात विभाग आणि प्रकरणांची संख्या कमी करण्यात आली असून संरचित वेळापत्रक तसेच तक्ते आणि सूत्रे समाविष्ट करण्यात आली आहेत यामुळे कायद्याचे अर्थ स्पष्ट आणि समजण्यास सोपे झाले आहेत. एकूणच, कायद्याची भाषा आणि मांडणी अधिक पारदर्शक आणि वापरकर्ताभिमुख करण्यात आली आहे. महत्त्वाचे म्हणजे, हा कायदा विद्यमान करप्रणाली तत्त्वांचे जतन करतो, त्यामुळे सातत्य टिकून राहते आणि तो वापरण्यास सुलभता होतो. या सुधारणा सरकारच्या साध्या आणि पारदर्शक कर व्यवस्थेची स्थापना करून व्यवसाय सुलभता वाढवण्याच्या वचनबद्धतेचे प्रतिक आहे.

प्राप्तिकर कायदा, 2025 ची प्रमुख वैशिष्ट्ये

प्राप्तिकर कायदा, 2025 भारतात प्रत्यक्ष कर आकारणीसाठी एक सुव्यवस्थित आणि आधुनिक आराखडा सादर करतो. हा कायदा संरचनात्मक आणि प्रक्रियात्मक सुधारणांद्वारे स्पष्टता, सरलीकरण आणि सुधारित अनुपालनावर यावर लक्ष केंद्रित करतो. हा कायदा पारदर्शकता वाढविण्यासाठी, खटले कमी करण्यासाठी आणि तंत्रज्ञानाशी सुसंगती ठेवण्यासाठी तयार केला आहे.

|

‘कर वर्ष’ ची संकल्पना

|

|

या कायद्यात कर संबंधी संज्ञा सुलभ करण्यात आली आहे. पूर्वी वापरल्या जाणाऱ्या आणि अनेकदा गोंधळात टाकणाऱ्या ‘मूल्यांकन वर्ष’ आणि ‘मागील वर्ष’ या संज्ञा काढून टाकून त्या ऐवजी ‘कर वर्ष’ नावाची एकच एकसंध संकल्पना आणण्यात आली आहे. ‘कर वर्ष’ म्हणजे 1 एप्रिलपासून सुरू होणाऱ्या आर्थिक वर्षाच्या बारा महिन्यांचा कालावधी, अशी व्याख्या करण्यात आली आहे. या बदलामुळे करदात्यांना आपले उत्पन्न आणि कर विवरण कोणत्या आर्थिक कालावधीशी संबंधित आहे, हे समजून घेणे सोपे होईल, अनुपालन सोपे होईल आणि अर्थ लावण्यात स्पष्टता येईल.

|

|

योजना तयार करण्याचे अधिकार

|

|

हा कायदा केंद्र सरकारला कर प्रशासनात कार्यक्षमता, पारदर्शकता आणि जबाबदारी सुधारण्याच्या उद्देशाने नवीन योजना आखण्यासाठी अधिकृत करतो (कलम 532). हे खालील तरतुदींद्वारे केले जाऊ शकते:

तांत्रिकदृष्ट्या शक्य तितक्या प्रमाणात करदात्याशी किंवा इतर कोणत्याही व्यक्तीशी थेट संवाद कमी करणे, आणि आर्थिक प्रमाण आणि कार्यात्मक विशेषीकरण वापरून संसाधनांचा सर्वोत्तम उपयोग करून घेणे.

|

|

सुलभ अनुपालन

|

|

अधिक स्पष्टतेसाठी अनेक तरतुदी एकत्र करण्यात आल्या आहेत. उदाहरणार्थ, स्रोतावर कर कपात (टीडीएस) संबंधित तरतुदी पूर्वी अनेक वेगवेगळ्या कलमांमध्ये विखुरलेल्या होत्या, परंतु आता त्या एकत्र करून - कलम 393 अंतर्गत समाविष्ट केल्या आहेत. या एकत्रीकरणामुळे कर दाते कर सल्लागार आणि अधिकारी यांना स्रोतावर कर कपात (टीडीएस) संबंधित नियम सहज शोधता आणि समजून घेता येतील तसेच वेगवेगळ्या तरतुदींमध्ये त्यांना भटकंती करावी लागणार नाही.

|

|

डिजिटल-फर्स्ट अंमलबजावणी

|

|

“व्हर्च्युअल डिजिटल स्पेस” या संज्ञेची व्याख्या - संगणक तंत्रज्ञानाद्वारे तयार केलेले आणि अनुभवले जाणारे वातावरण, क्षेत्र किंवा क्षेत्रीय विश्व, अशी करण्यात आली आहे. त्यात ईमेल सर्व्हर, क्लाउड सर्व्हर, सोशल मीडिया अकाउंट्स, ऑनलाइन गुंतवणूक आणि ट्रेडिंग अकाउंट्स आणि मालमत्तेच्या मालकीसंबंधी माहिती साठवण्यासाठी वापरली जाणारी संकेतस्थळे समाविष्ट आहेत.

व्हर्च्युअल डिजिटल मालमत्ता या संकल्पनेची व्याप्ती वाढवून डिजिटल स्वरूपात मूल्य असलेल्या आणि क्रिप्टोकरन्सी किंवा तत्सम तंत्रज्ञानासारख्या क्रिप्टोग्राफिक लेजर सिस्टम वापरून चालणाऱ्या कोणत्याही मालमत्तेचा यात समावेश करण्यात आला आहे.

|

|

|

विवाद निराकरण 2025

|

|

प्राप्तिकर कायदा, 2025 मध्ये करदात्यासाठी अनुकूल आणि अधिक प्रभावी असे वाद निराकरणाचे आराखडे तयार करण्यात आले आहेत.

|

निष्कर्ष

प्राप्तिकर कायदा, 2025 हे भारतात अधिक पारदर्शक, कार्यक्षम आणि करदात्या-अनुकूल प्रत्यक्ष कर प्रणाली तयार करण्याच्या दिशेने एक परिवर्तनकारी पाऊल आहे. या कायद्याद्वारे - कायदेशीर संरचना सुलभ केली गेली आहे, डिजिटल प्रक्रियांचा स्वीकार करण्यात आला आहे आणि जागतिक मानकांशी सुसंगती राखण्यात आली आहे. यामुळे भारतासाठी एक आधुनिक वित्तीय आराखडा निर्माण करण्याची पायाभरणी झाली आहे. पंतप्रधान नरेंद्र मोदी यांच्या ‘विकसित आणि सर्वसमावेशक भारत’ या दृष्टिकोनातून मार्गदर्शित, ही सुधारणा सरकारच्या अनुपालन सुलभता, आर्थिक विकास आणि संस्थात्मक जबाबदारी या उद्दिष्टांबद्दलच्या वचनबद्धतेचे प्रतिबिंबि आहे.

संदर्भ:

भारतीय राजपत्र:

https://egazette.gov.in/WriteReadData/2025/265620.pdf

पत्र सूचना कार्यालय:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2159426

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2062861

केंद्रीय प्रत्यक्ष कर मंडळ (अर्थ मंत्रालय):

https://incometaxindia.gov.in/Lists/Press%20Releases/Attachments/1219/Executive-Summary-on-the-Comprehensive-Simplification-of-the-Income-tax-Act-1961-PressRelease-13-2-25.pdf

अर्थसंकल्पीय भाषण – 2024-25 (अर्थ मंत्रालय):

https://www.indiabudget.gov.in/doc/bspeech/bs2024_25.pdf

संसद:

SelectCommitteetheIncome-TaxBill, 2025 Report

PDF डाऊनलोड करण्यासाठी येथे क्लिक करा

* * *

नेहा कुलकर्णी/श्रद्धा मुखेडकर/प्रिती मालंडकर

(Explainer ID: 156378)

आगंतुक पटल : 148

Provide suggestions / comments