Economy

ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳು (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2025

ಭಾರತದಲ್ಲಿ ಹೊಸ ಯುಗದ ಬ್ಯಾಂಕಿಂಗ್ನತ್ತ ಒಂದು ಹೆಜ್ಜೆ

Posted On:

04 DEC 2025 11:40AM

ಪ್ರಮುಖಾಂಶಗಳು

ಠೇವಣಿದಾರರಿಗೆ ಠೇವಣಿಗಳು ಮತ್ತು ಲಾಕರ್ಗಳಿಗಾಗಿ ತಮ್ಮ ಆದ್ಯತೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ನಾಮಿನಿಗಳನ್ನು ಗೊತ್ತುಪಡಿಸಲು ನಮ್ಯತೆ ದೊರೆಯಲಿದೆ.

ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಬಲವರ್ಧಿತ ಆಡಳಿತ ಮಾನದಂಡಗಳು ಮತ್ತು ಸುಧಾರಿತ ಆಡಿಟ್ ಗುಣಮಟ್ಟ.

ಹಕ್ಕುದಾರರಿಲ್ಲದ ನಿಧಿಗಳನ್ನು ಹೂಡಿಕೆದಾರರ ಶಿಕ್ಷಣ ಮತ್ತು ಸಂರಕ್ಷಣಾ ನಿಧಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುವುದು.

ಹೆಚ್ಚಿನ ಪಾರದರ್ಶಕತೆಗಾಗಿ ಆಧುನಿಕ ಮಿತಿಗಳು ಮತ್ತು ವರದಿ ಮಾಡುವ ಮಾನದಂಡಗಳೊಂದಿಗೆ ನಿಯಂತ್ರಕ ಮಾನದಂಡಗಳನ್ನು ನವೀಕರಿಸಲಾಗಿದೆ.

ಪ್ರಸ್ತಾವನೆ

ಒಂದು ರಾಷ್ಟ್ರದ ಆರ್ಥಿಕ ಯಶಸ್ಸು ಹೆಚ್ಚಾಗಿ ಅದರ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಯ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ. ವಿಶಿಷ್ಟವಾಗಿ, ಬ್ಯಾಂಕಿಂಗ್ ಸಂಸ್ಥೆಗಳು ಠೇವಣಿಗಳನ್ನು ಸ್ವೀಕರಿಸುವುದು, ಸಾಲಗಳನ್ನು ನೀಡುವುದು, ವಹಿವಾಟುಗಳಿಗೆ ನೆರವಾಗುವುದು ಮತ್ತು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳು, ಉಳಿತಾಯ ಖಾತೆಗಳು ಮತ್ತು ಸಾರ್ವಜನಿಕರಿಗೆ ಸಾಲಗಳು ಸೇರಿದಂತೆ ವಿವಿಧ ಹಣಕಾಸು ಉತ್ಪನ್ನಗಳನ್ನು ಒದಗಿಸುವಂತಹ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುತ್ತವೆ. ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯು ಹೂಡಿಕೆ ಮತ್ತು ವೈಯಕ್ತಿಕ ಹಣಕಾಸಿನ ಅಗತ್ಯಗಳಿಗೆ ಅನುಕೂಲ ಮಾಡಿಕೊಡುವುದರಿಂದ, ದೇಶದ ಆರ್ಥಿಕ ಅಭಿವೃದ್ಧಿಯಲ್ಲಿ ನಿರ್ಣಾಯಕ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ.

ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯವು ವಾಸ್ತವವಾಗಿ ಗಮನಾರ್ಹ ರೂಪಾಂತರಕ್ಕೆ ಒಳಗಾಗಿದೆ, ಕಾಗದ-ಆಧಾರಿತ, ಶಾಖೆ-ಕೇಂದ್ರಿತ ವ್ಯವಸ್ಥೆಯಿಂದ ಪ್ರಮುಖ ತಾಂತ್ರಿಕ ಮತ್ತು ನೀತಿ ಮೈಲಿಗಲ್ಲುಗಳಿಂದ ನಡೆಸಲ್ಪಡುವ ಪ್ರಮುಖ ಡಿಜಿಟಲ್ ಭೂದೃಶ್ಯವಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ಇದು ಸಾಂಪ್ರದಾಯಿಕ ಬ್ಯಾಂಕಿಂಗ್ ಮತ್ತು ಆರಂಭಿಕ ಗಣಕೀಕರಣದಿಂದ ಬಯೋಮೆಟ್ರಿಕ್ ಗುರುತಿನ ವ್ಯವಸ್ಥೆ - ಆಧಾರ್ - ಗೆ ರೂಪಾಂತರಗೊಂಡಿದೆ ಮತ್ತು ಪ್ರಧಾನ ಮಂತ್ರಿ ಜನ್ ಧನ್ ಯೋಜನೆಯ ಮೂಲಕ ಲಕ್ಷಾಂತರ ಬ್ಯಾಂಕ್ ಖಾತೆ ಇಲ್ಲದ ಜನರನ್ನು ಔಪಚಾರಿಕ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಗೆ ತಂದಿದೆ. ಸರ್ಕಾರದ ಇಂತಹ ಉಪಕ್ರಮಗಳು ನಗರ ಮತ್ತು ಗ್ರಾಮೀಣ ಜನಸಂಖ್ಯೆಯ ನಡುವಿನ ಅಂತರವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಮೂಲಕ ಮತ್ತು ಲಕ್ಷಾಂತರ ಜನರಿಗೆ ಔಪಚಾರಿಕ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳನ್ನು ತರುವ ಮೂಲಕ ಆರ್ಥಿಕ ಅಂತರ್ಗತವನ್ನು ಉತ್ತೇಜಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸಿವೆ.

ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳು (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2025 ಯು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ಗೆ ಬ್ಯಾಂಕ್ಗಳು ವರದಿ ಮಾಡುವಿಕೆಯಲ್ಲಿ ಏಕರೂಪತೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವ ಮೂಲಕ ಮತ್ತು ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಸುಧಾರಿತ ಆಡಿಟ್ ಗುಣಮಟ್ಟದ ಮೂಲಕ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದಲ್ಲಿ ಆಡಳಿತದ ಮಾನದಂಡಗಳನ್ನು ಬಲಪಡಿಸುವ ನಿಟ್ಟಿನಲ್ಲಿ ಒಂದು ಹೆಜ್ಜೆಯಾಗಿದೆ. ಈ ಕಾಯಿದೆಯು ಸುಧಾರಿತ ನಾಮನಿರ್ದೇಶನ ಸೌಲಭ್ಯಗಳ ಮೂಲಕ ಗ್ರಾಹಕರ ಅನುಕೂಲತೆಯನ್ನು ಉತ್ತೇಜಿಸುವ ಮೂಲಕ ಠೇವಣಿದಾರ ಮತ್ತು ಹೂಡಿಕೆದಾರರ ರಕ್ಷಣೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

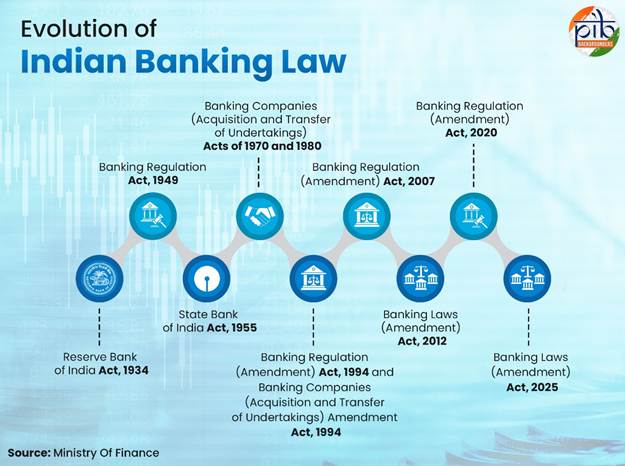

ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳ ವಿಕಸನ

ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಂತ್ರಣವು ದೇಶದ ಆರ್ಥಿಕ ಮತ್ತು ಸಾಂಸ್ಥಿಕ ಅಭಿವೃದ್ಧಿಯೊಂದಿಗೆ ವಿಕಸನಗೊಂಡಿದೆ, ಇದು ಅದರ ಹಣಕಾಸು ವಿನ್ಯಾಸವನ್ನು ವ್ಯಾಖ್ಯಾನಿಸುವುದನ್ನು ಮುಂದುವರೆಸುವ ಐದು ಮೂಲಾಧಾರ ಶಾಸನಗಳಿಂದ ಮಾರ್ಗದರ್ಶಿಸಲ್ಪಟ್ಟಿದೆ.

ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಕಾಯಿದೆ, 1934 (II of 1934): ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ದೇಶದ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ ಆಗಿದೆ. ಈ ಕಾಯಿದೆಯು ಬ್ಯಾಂಕ್ನ ಕಾರ್ಯಚಟುವಟಿಕೆಗಳಿಗೆ ಕಾನೂನು ಅಡಿಪಾಯವನ್ನು ನೀಡುತ್ತದೆ. ಇದು ಪ್ರಾಥಮಿಕವಾಗಿ ನೋಟುಗಳ ವಿತರಣೆಯನ್ನು ನಿಯಂತ್ರಿಸಲು, ವಿತ್ತೀಯ ಸ್ಥಿರತೆಯನ್ನು ಭದ್ರಪಡಿಸಿಕೊಳ್ಳಲು ಮೀಸಲುಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಮತ್ತು ದೇಶದ ಸಾಲ ಮತ್ತು ಕರೆನ್ಸಿ ವ್ಯವಸ್ಥೆಯನ್ನು ನಿರ್ವಹಿಸಲು ರಚಿಸಲಾಗಿದೆ. ರಾಷ್ಟ್ರದ ಹಣಕಾಸು ಮೂಲಸೌಕರ್ಯವನ್ನು ಬಲಪಡಿಸಲು, ಬ್ಯಾಂಕ್ ಯೂನಿಟ್ ಟ್ರಸ್ಟ್ ಆಫ್ ಇಂಡಿಯಾ, ಇಂಡಸ್ಟ್ರಿಯಲ್ ಡೆವಲಪ್ಮೆಂಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ, ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಅಗ್ರಿಕಲ್ಚರ್ ಅಂಡ್ ರೂರಲ್ ಡೆವಲಪ್ಮೆಂಟ್ ಮತ್ತು ಇತರ ಸಂಸ್ಥೆಗಳ ಸ್ಥಾಪನೆಯಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸಿದೆ.

ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಂತ್ರಣ ಕಾಯಿದೆ, 1949: ಸ್ವಾತಂತ್ರ್ಯದ ನಂತರ ಶೀಘ್ರದಲ್ಲೇ ಬಂದ ಈ ಕಾಯಿದೆಯು ಏಕರೂಪದ ಕಾನೂನು ರಚನೆಯ ಅಡಿಯಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗ್ ಚಟುವಟಿಕೆಗಳ ಮೇಲಿನ ನಿಯಂತ್ರಣವನ್ನು ಕ್ರೋಢೀಕರಿಸಿತು. ಸ್ಥಿರತೆ, ಭದ್ರತೆ ಮತ್ತು ಬೆಳವಣಿಗೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಬ್ಯಾಂಕಿಂಗ್ ವಲಯವನ್ನು ನಿಯಂತ್ರಿಸುವ ಭಾರತದ ಪ್ರಮುಖ ಶಾಸಕಾಂಗ ಚೌಕಟ್ಟುಗಳಲ್ಲಿ ಇದು ಒಂದಾಗಿದೆ.

ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ ಕಾಯಿದೆ, 1955: ಇದು ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದ ಔಪಚಾರಿಕ ಸ್ಥಾಪನೆಯನ್ನು ಗುರುತಿಸಿತು, ಇಂಪೀರಿಯಲ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದ ಉದ್ಯಮವನ್ನು ಪರಿವರ್ತಿಸಿತು, ವಿಶೇಷವಾಗಿ ಗ್ರಾಮೀಣ ಮತ್ತು ಅರೆ-ನಗರ ಪ್ರದೇಶಗಳಲ್ಲಿ ಮತ್ತು ಇತರ ವಿವಿಧ ಸಾರ್ವಜನಿಕ ಉದ್ದೇಶಗಳಿಗಾಗಿ ದೊಡ್ಡ ಪ್ರಮಾಣದಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯಗಳನ್ನು ವಿಸ್ತರಿಸುವ ಆದೇಶದೊಂದಿಗೆ ಇದನ್ನು ಸ್ಥಾಪಿಸಲಾಯಿತು.

ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳು (ಸ್ವಾಧೀನ ಮತ್ತು ವರ್ಗಾವಣೆ ಉದ್ಯಮಗಳು) ಕಾಯಿದೆ, 1970 ಮತ್ತು 1980: ರಾಷ್ಟ್ರೀಯ ನೀತಿ ಉದ್ದೇಶಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಆರ್ಥಿಕತೆಯ ಅಭಿವೃದ್ಧಿಯ ಅಗತ್ಯಗಳನ್ನು ಉತ್ತಮವಾಗಿ ಪೂರೈಸಲು, ₹ 50 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚು ಠೇವಣಿಗಳನ್ನು ಹೊಂದಿರುವ 14 ಪ್ರಮುಖ ಭಾರತೀಯ ಪರಿಶಿಷ್ಟ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳನ್ನು 1969 ರಲ್ಲಿ ರಾಷ್ಟ್ರೀಕರಣಗೊಳಿಸಲಾಯಿತು. ಮುಂದೆ, ತಾಜಾ ಸುಗ್ರೀವಾಜ್ಞೆಯನ್ನು ಹೊರಡಿಸಲಾಯಿತು, ಅದನ್ನು ನಂತರ ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳು (ಸ್ವಾಧೀನ ಮತ್ತು ವರ್ಗಾವಣೆ ಉದ್ಯಮಗಳು) ಕಾಯಿದೆ, 1970 ರಿಂದ ಬದಲಾಯಿಸಲಾಯಿತು. ಜನರ ಕಲ್ಯಾಣವನ್ನು ಉತ್ತೇಜಿಸಲು, ಕೆಲವು ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳ ಉದ್ಯಮಗಳ ಸ್ವಾಧೀನ ಮತ್ತು ವರ್ಗಾವಣೆಗೆ ಒದಗಿಸಲು ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳು (ಸ್ವಾಧೀನ ಮತ್ತು ವರ್ಗಾವಣೆ ಉದ್ಯಮಗಳು) ಕಾಯಿದೆ, 1980 ಅನ್ನು ಅಂಗೀಕರಿಸಲಾಯಿತು.

ತಿದ್ದುಪಡಿಗಳು: ಇವುಗಳ ಜೊತೆಗೆ, ಆಡಳಿತ, ಬಂಡವಾಳ ನಮ್ಯತೆ, ಶಾಸನಬದ್ಧ ದ್ರವ್ಯತೆ ಅನುಪಾತ (SLR) ಅಥವಾ ನಗದು ಮೀಸಲು ಅನುಪಾತ (CRR) ಆಧಾರಿತ ದ್ರವ್ಯತೆ ನಿರ್ವಹಣೆಗೆ ಸಂಬಂಧಿಸಿದ ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಂತ್ರಣ (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 1994, ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳು (ಸ್ವಾಧೀನ ಮತ್ತು ವರ್ಗಾವಣೆ ಉದ್ಯಮಗಳು) ತಿದ್ದುಪಡಿ ಕಾಯಿದೆ, 1994 ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಂತ್ರಣ (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2007, ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳು (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2012 ನಂತಹ ಆರ್ಬಿಐ ಕಾಯಿದೆಗೆ ಹಲವಾರು ಪ್ರಮುಖ ತಿದ್ದುಪಡಿಗಳನ್ನು ಪರಿಚಯಿಸಲಾಯಿತು, ಇದು ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ಚೌಕಟ್ಟನ್ನು ಸುಧಾರಿಸಿತು.

ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಂತ್ರಣ (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2020: ಇದರೊಂದಿಗೆ, ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳ ವರ್ಧಿತ ಪರಿಣಾಮಕಾರಿ ನಿಯಂತ್ರಣಕ್ಕಾಗಿ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ಗೆ ಹೆಚ್ಚುವರಿ ಅಧಿಕಾರಗಳನ್ನು ಒದಗಿಸಲಾಯಿತು. ಈ ಚೈತನ್ಯವನ್ನು ಮುಂದುವರೆಸುತ್ತಾ, ಇತ್ತೀಚಿನ ಸುಧಾರಣೆಯಲ್ಲಿ, ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳು (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2025 ಐದು ಕಾಯಿದೆಗಳನ್ನು ತಿದ್ದುಪಡಿ ಮಾಡುತ್ತದೆ: ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಕಾಯಿದೆ, 1934, ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಂತ್ರಣ ಕಾಯಿದೆ, 1949, ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ ಕಾಯಿದೆ, 1955, ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳು (ಸ್ವಾಧೀನ ಮತ್ತು ವರ್ಗಾವಣೆ ಉದ್ಯಮಗಳು) ಕಾಯಿದೆ, 1970 ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳು (ಸ್ವಾಧೀನ ಮತ್ತು ವರ್ಗಾವಣೆ ಉದ್ಯಮಗಳು) ಕಾಯಿದೆ, 1980. ಈ ಕ್ರಮವು ಬ್ಯಾಂಕಿಂಗ್ ಆಡಳಿತವನ್ನು ಹೆಚ್ಚಿಸಲು, ಆಡಿಟ್ ಪಾರದರ್ಶಕತೆಯನ್ನು ಸುಧಾರಿಸಲು, ಠೇವಣಿದಾರರ ರಕ್ಷಣೆಯನ್ನು ಬಲಪಡಿಸಲು ಮತ್ತು ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳನ್ನು ಹೆಚ್ಚು ದೃಢವಾದ ನಿಯಂತ್ರಕ ಚೌಕಟ್ಟಿನ ಅಡಿಯಲ್ಲಿ ತರುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ.

ಉದಯೋನ್ಮುಖ ಸವಾಲುಗಳನ್ನು ಎದುರಿಸುವುದು: ಬ್ಯಾಂಕಿಂಗ್ ತಿದ್ದುಪಡಿ ಕಾಯಿದೆ, 2025 ರ ಅಗತ್ಯತೆ

ಫ್ಯಾಕ್ಟ್ ಫೋಕಸ್: ನಾಮನಿರ್ದೇಶನ ಏಕೆ ಮುಖ್ಯ?

ಯಾವುದೇ ನಾಮಿನಿಯನ್ನು ದಾಖಲಿಸದ ಕಾರಣ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ, ಹಕ್ಕುದಾರರಿಲ್ಲದ ಠೇವಣಿಗಳ ರೂಪದಲ್ಲಿ ದೊಡ್ಡ ಮೊತ್ತವು ಹಾಗೆಯೇ ಉಳಿದಿದೆ. ಈ ಹೊಸ ನಿಯಮಗಳು ಸುಗಮ ಕ್ಲೈಮ್ ಇತ್ಯರ್ಥ ಮತ್ತು ಕುಟುಂಬಗಳಿಗೆ ವೇಗವಾಗಿ ಪ್ರವೇಶವನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವ ಮೂಲಕ ಈ ವಿಳಂಬವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಗುರಿಯನ್ನು ಹೊಂದಿವೆ.

ದೇಶದ ಈವರೆಗೆ ಸೇವೆ ಸಲ್ಲಿಸದ ದೊಡ್ಡ ಜನಸಂಖ್ಯೆಗೆ ಹಣಕಾಸಿನ ಸೇವೆಗಳನ್ನು ವಿಸ್ತರಿಸುವ ಗುರಿಯನ್ನು ಸರ್ಕಾರ ಹೊಂದಿರುವ ಕಾರಣ, ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಯ ಸಾಮರ್ಥ್ಯವನ್ನು ಅನ್ಲಾಕ್ ಮಾಡಲು ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯ ಮೇಲಿನ ಮನೆಯವರ ಅವಲಂಬನೆ ತೀವ್ರಗೊಂಡಿದೆ. ಹಣಕಾಸಿನ ಅಂತರ್ಗತವು ಆಳವಾಗುತ್ತಿದ್ದಂತೆ ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ಪ್ರವೇಶವು ರಾಷ್ಟ್ರವ್ಯಾಪಿ ವಿಸ್ತರಿಸುತ್ತಿದ್ದಂತೆ ಹೆಚ್ಚುತ್ತಿರುವ ಸಂಕೀರ್ಣತೆಗೆ ಅನುಗುಣವಾಗಿ ಮುಂದುವರಿಯಲು, ಹಸ್ತಚಾಲಿತ ಕೆಲಸವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು, ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಕೈಗಾರಿಕಾ ಪ್ರಮಾಣ ಮತ್ತು ತಂತ್ರಜ್ಞಾನದೊಂದಿಗೆ ಹೊಂದಿಸುವುದು ಮತ್ತು ಉತ್ತಮ ಅನುಸರಣೆಗಾಗಿ ಶಾಸನಬದ್ಧ ಗಡುವನ್ನು ಬದಲಾಯಿಸುವುದು ಅತ್ಯಗತ್ಯವಾಗುತ್ತದೆ.

ಬ್ಯಾಂಕಿಂಗ್ ತಿದ್ದುಪಡಿ ಕಾಯಿದೆ, 2025 ಅನ್ನು ಕ್ಷಿಪ್ರ ಡಿಜಿಟಲ್ ಬೆಳವಣಿಗೆ ಮತ್ತು ವಿಕಸನಗೊಳ್ಳುತ್ತಿರುವ ಹಣಕಾಸಿನ ಸವಾಲುಗಳ ನಡುವೆ ಪರಿಚಯಿಸಲಾಗಿದೆ. ಈ ಸುಧಾರಣೆಯು ಆಡಳಿತ ಮತ್ತು ಅನುಸರಣಾ ಚೌಕಟ್ಟುಗಳನ್ನು ಸಮಕಾಲೀನ ಉದ್ಯಮದ ಡೈನಾಮಿಕ್ಸ್ ಮತ್ತು ವಿಕಸನಗೊಳ್ಳುತ್ತಿರುವ ತಂತ್ರಜ್ಞಾನದೊಂದಿಗೆ ಜೋಡಿಸಲು ಪ್ರಯತ್ನಿಸುತ್ತದೆ. ಈ ನಿಬಂಧನೆಗಳು ಪ್ರಾಥಮಿಕವಾಗಿ ಅಗತ್ಯ:

ಆಸ್ತಿ ಉತ್ತರಾಧಿಕಾರದಲ್ಲಿ ಸ್ಪಷ್ಟತೆಯನ್ನು ಪಡೆಯಲು ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಠೇವಣಿದಾರರಿಬ್ಬರಿಗೂ ಆಸ್ತಿಗಳ ಸುಗಮ ವರ್ಗಾವಣೆಗಾಗಿ, ವಿವಾದಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಮತ್ತು ನ್ಯಾಯಾಂಗ ಹಸ್ತಕ್ಷೇಪದ ಅಗತ್ಯವನ್ನು ಕಡಿಮೆ ಮಾಡಲು.

ಏಕರೂಪದ ಪರಿಭಾಷೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ನಿಯಂತ್ರಕ ಅನುಸರಣೆಯನ್ನು ಸುಗಮಗೊಳಿಸಲು ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಉದಯೋನ್ಮುಖ ತಂತ್ರಜ್ಞಾನಗಳಿಗೆ ಹೊಂದಿಕೊಳ್ಳಲು ಅನುಕೂಲ ಕಲ್ಪಿಸಲು.

ಶಾಸನಬದ್ಧ ಗಡುವನ್ನು ಪರಿಷ್ಕರಿಸಲು ಲೆಕ್ಕಪತ್ರ ಚಕ್ರಗಳೊಂದಿಗೆ ಜೋಡಿಸಿ, ಹಸ್ತಚಾಲಿತ ಕೆಲಸದ ಹೊರೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಲು, ಯಾಂತ್ರೀಕೃತಗೊಳಿಸುವಿಕೆಯನ್ನು ಉತ್ತೇಜಿಸಲು ಮತ್ತು ವ್ಯವಸ್ಥಿತ ದಕ್ಷತೆಯನ್ನು ಬಲಪಡಿಸಲು.

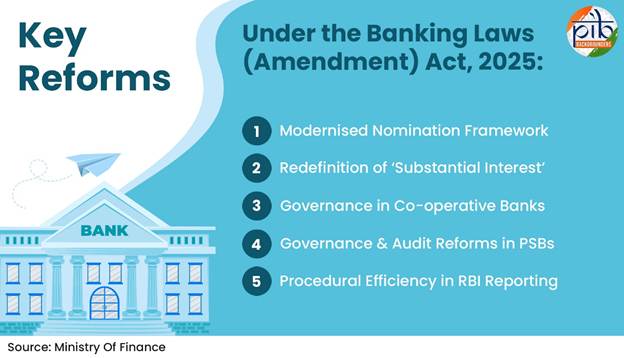

ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳು (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2025: ಪ್ರಮುಖ ಸುಧಾರಣೆಗಳು

ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳು (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2025 ಠೇವಣಿದಾರರ ಭದ್ರತೆ, ಆಡಳಿತದ ಬಲ ಮತ್ತು ಒತ್ತಡದ ವೇಗದ ಪರಿಹಾರದ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸಿದ ಪ್ರಮುಖ ಸುಧಾರಣೆಗಳನ್ನು ಪರಿಚಯಿಸುತ್ತದೆ. ರಚನಾತ್ಮಕ ನವೀಕರಣಗಳನ್ನು ಮೀರಿ, 2025 ರ ಕಾಯಿದೆಯು ಬ್ಯಾಂಕಿಂಗ್ ಮೇಲ್ವಿಚಾರಣೆ ಮತ್ತು ಆಡಳಿತವನ್ನು ಹೆಚ್ಚಿಸುವ ಭಾರತದ ನಡೆಯುತ್ತಿರುವ ಪ್ರಯತ್ನಗಳನ್ನು ಬಲಪಡಿಸುತ್ತದೆ. ಈ ಬದಲಾವಣೆಗಳು ಕಳೆದ ದಶಕದಲ್ಲಿ ಗೋಚರಿಸುವ ಪ್ರಾಯೋಗಿಕ ಸವಾಲುಗಳಲ್ಲಿ ಬೇರೂರಿವೆ. ಕಾಯಿದೆಯ ನಿಬಂಧನೆಗಳನ್ನು ಎರಡು ಹಂತಗಳಲ್ಲಿ ಸೂಚಿಸಲಾಯಿತು: ವಿಭಾಗ 3 ರಿಂದ 5 ಮತ್ತು 15-20 ಹಂತ 1 ರಲ್ಲಿ (ಆಗಸ್ಟ್ 1, 2025) ಒಳಗೊಂಡಿವೆ, ಆದರೆ ವಿಭಾಗಗಳು 10 ರಿಂದ 13 ಹಂತ 2 ರಲ್ಲಿ (ನವೆಂಬರ್ 1, 2025) ಒಳಗೊಂಡಿವೆ.

ಪ್ರಮುಖ ಸುಧಾರಣೆಗಳನ್ನು ಕೆಳಗೆ ವಿವರವಾಗಿ ವಿವರಿಸಲಾಗಿದೆ, ಪ್ರಸ್ತುತ ವ್ಯವಸ್ಥೆಗಳು ಮತ್ತು ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಸುಧಾರಿಸಲು ಜಾರಿಗೆ ತಂದ ಪ್ರಮುಖ ಸುಧಾರಣೆಗಳನ್ನು ವಿವರಿಸುತ್ತದೆ.

ಆಧುನೀಕೃತ ನಾಮನಿರ್ದೇಶನ ಚೌಕಟ್ಟು (ವಿಭಾಗ 10 - 13)

- ಠೇವಣಿದಾರರು ತಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಿಗಾಗಿ ಏಕಕಾಲಿಕ ಅಥವಾ ಸತತ ನಾಮನಿರ್ದೇಶನಗಳ ಮೂಲಕ ನಾಲ್ಕು ಜನರವರೆಗೆ ನಾಮನಿರ್ದೇಶನ ಮಾಡಬಹುದು.

- ಏಕಕಾಲಿಕ ನಾಮನಿರ್ದೇಶನಗಳು 100% ವರೆಗೆ ಇರುವ ಶೇಕಡಾವಾರು ವಿತರಣೆಗೆ ಅವಕಾಶ ನೀಡುತ್ತವೆ.

- ಸತತ ನಾಮನಿರ್ದೇಶನಗಳು ಸುರಕ್ಷಿತ ಕಸ್ಟಡಿ ಮತ್ತು ಸುರಕ್ಷತಾ ಲಾಕರ್ಗಳಲ್ಲಿನ ವಸ್ತುಗಳಿಗಾಗಿ ನಾಮಿನಿಯ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ ಸುಗಮ ಉತ್ತರಾಧಿಕಾರವನ್ನು ಖಚಿತಪಡಿಸುತ್ತವೆ.

'ಗಣನೀಯ ಆಸಕ್ತಿ'ಯ ಮರು-ವ್ಯಾಖ್ಯಾನ (ವಿಭಾಗ 3)

- ಮಿತಿಯನ್ನು ₹ 5 ಲಕ್ಷ (1968 ರ ಮಿತಿ) ನಿಂದ ₹ 2 ಕೋಟಿ ಗೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ.

- ಈ ನಿಯಂತ್ರಕ ಬದಲಾವಣೆಯು ಆಡಳಿತ ಮಾನದಂಡಗಳನ್ನು ನವೀಕರಿಸಲು ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ.

ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಆಡಳಿತ (ವಿಭಾಗ 4 ಮತ್ತು 14)

- ನಿರ್ದೇಶಕರ ಗರಿಷ್ಠ ಅವಧಿಯನ್ನು (ಅಧ್ಯಕ್ಷರು ಮತ್ತು ಪೂರ್ಣಾವಧಿಯ ನಿರ್ದೇಶಕರನ್ನು ಹೊರತುಪಡಿಸಿ) 8 ರಿಂದ 10 ವರ್ಷಗಳವರೆಗೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ. ಇತರ ಬ್ಯಾಂಕಿಂಗ್ ಕಂಪನಿಗಳಲ್ಲಿ ನಿರ್ದೇಶಕರ ಅಧಿಕಾರಾವಧಿಯು ಬದಲಾಗದೆ ಉಳಿದಿದೆ.

- ಇದು ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳನ್ನು 97ನೇ ಸಾಂವಿಧಾನಿಕ ತಿದ್ದುಪಡಿಯೊಂದಿಗೆ ಜೋಡಿಸುತ್ತದೆ, ಇದು ಪ್ರಜಾಪ್ರಭುತ್ವದ ಆಡಳಿತವನ್ನು ಕಡ್ಡಾಯಗೊಳಿಸುತ್ತದೆ ಮತ್ತು ದೇಶದ ರಾಜಕೀಯ ಮತ್ತು ಆರ್ಥಿಕ ಚೌಕಟ್ಟಿನಲ್ಲಿ ಸ್ಥಾನಮಾನವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

ವ್ಯವಸ್ಥೆಯ ಕಾರ್ಯವಿಧಾನದ ದಕ್ಷತೆಯಲ್ಲಿ ಆಡಿಟ್ ಸುಧಾರಣೆಗಳು (ವಿಭಾಗ 15-20)

- ಆಡಿಟರ್ಗಳ ಸಂಭಾವನೆಯನ್ನು ನಿಗದಿಪಡಿಸಲು ಪಿ ಎಸ್ ಬಿ ಗೆ ಅಧಿಕಾರ ನೀಡುತ್ತದೆ.

- ಹೂಡಿಕೆದಾರರ ಶಿಕ್ಷಣ ಮತ್ತು ಸಂರಕ್ಷಣಾ ನಿಧಿಗೆ ಹಕ್ಕುದಾರರಿಲ್ಲದ ಷೇರುಗಳು, ಬಡ್ಡಿ ಮತ್ತು ಬಾಂಡ್ ರಿಡೆಂಪ್ಶನ್ ಮೊತ್ತವನ್ನು ವರ್ಗಾಯಿಸಲು ಅನುಮತಿಸಲಾಗಿದೆ, ಕಂಪನಿಗಳ ಕಾಯಿದೆಯ ಅಡಿಯಲ್ಲಿ ಕಂಪನಿಗಳು ಅನುಸರಿಸುವ ಅಭ್ಯಾಸಗಳೊಂದಿಗೆ ಅವುಗಳನ್ನು ಸಾಲಿನಲ್ಲಿ ತರುತ್ತದೆ.

ವ್ಯವಸ್ಥೆಯ ಕಾರ್ಯವಿಧಾನದ ದಕ್ಷತೆ

- ಕಾರ್ಯಾಚರಣೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವ್ಯಾಖ್ಯಾನಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ತಿದ್ದುಪಡಿಗಳನ್ನು ಗಣನೀಯವಾಗಿ ಪರಿಷ್ಕರಿಸಲಾಗಿದೆ, ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳಿಗೆ ಶಾಸನಬದ್ಧ ವರದಿ ದಿನಾಂಕಗಳನ್ನು ಬದಲಾಯಿಸಲಾಗಿದೆ.

- ನಿರ್ದಿಷ್ಟವಾಗಿ ಹೇಳುವುದಾದರೆ, ಹಿಂದೆ "ಕೊನೆಯ ಶುಕ್ರವಾರ" ಅಥವಾ "ಪರ್ಯಾಯ ಶುಕ್ರವಾರಗಳು" ಎಂದು ಉಲ್ಲೇಖಿಸಲಾದ ವರದಿ ಮಾಡುವ ಅವಶ್ಯಕತೆಗಳನ್ನು ಈಗ ತಿಂಗಳ ಕೊನೆಯ ದಿನ ಅಥವಾ ಪಾಕ್ಷಿಕದ ಕೊನೆಯ ದಿನಕ್ಕೆ ಜೋಡಿಸಲಾಗಿದೆ, ಅನ್ವಯವಾಗುವಂತೆ.

ರಾಷ್ಟ್ರೀಯ ದೃಷ್ಟಿಯೊಂದಿಗೆ ಬ್ಯಾಂಕಿಂಗ್ ಸುಧಾರಣೆಗಳ ಪರಿಣಾಮ

ಭಾರತೀಯ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದ ಕಾನೂನು, ನಿಯಂತ್ರಕ ಮತ್ತು ಆಡಳಿತ ರಚನೆಯನ್ನು ಬಲಪಡಿಸುವಲ್ಲಿ ಈ ಕಾನೂನುಗಳ ಅನುಷ್ಠಾನವು ಒಂದು ಪ್ರಮುಖ ಹೆಜ್ಜೆಯಾಗಿದೆ. 2025 ರ ತಿದ್ದುಪಡಿಗಳು ಠೇವಣಿದಾರರು ಮತ್ತು ಸೇವಾ ಪೂರೈಕೆದಾರರ ಮೇಲೆ ಪರಿವರ್ತಕ ಪರಿಣಾಮವನ್ನು ಬೀರಲಿವೆ.

- ಠೇವಣಿದಾರ-ಕೇಂದ್ರಿತ: ಈ ಕಾಯಿದೆಯು ತಮ್ಮ ಕುಟುಂಬಗಳಿಗೆ ಸರಳೀಕೃತ ಕ್ಲೈಮ್ ಇತ್ಯರ್ಥದ ಮೂಲಕ ಬ್ಯಾಂಕಿಂಗ್ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಸಾರ್ವಜನಿಕ ವಿಶ್ವಾಸವನ್ನು ಕಾಪಾಡಲು ದೃಢವಾದ ಕ್ರಮಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

- ವರ್ಧಿತ ಆಡಳಿತ: "ಗಣನೀಯ ಆಸಕ್ತಿ" ಗಾಗಿ ಪರಿಷ್ಕೃತ ಮಿತಿಯು ಹಣದುಬ್ಬರ ಮತ್ತು ಬೆಳವಣಿಗೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ ನಿರ್ದೇಶಕರಿಗೆ (ಅಧ್ಯಕ್ಷರು ಮತ್ತು ಪೂರ್ಣಾವಧಿಯ ನಿರ್ದೇಶಕರನ್ನು ಹೊರತುಪಡಿಸಿ) ಗರಿಷ್ಠ ಅವಧಿಯು ಈಗ 97 ನೇ ಸಾಂವಿಧಾನಿಕ ತಿದ್ದುಪಡಿಯೊಂದಿಗೆ ಹೊಂದಿಕೆಯಾಗುತ್ತದೆ, ಇದು ಪ್ರಜಾಪ್ರಭುತ್ವದ ದೃಷ್ಟಿಕೋನವನ್ನು ಸೂಚಿಸುತ್ತದೆ.

- ಸುಧಾರಿತ ಹಣಕಾಸು ಪಾರದರ್ಶಕತೆ: ಹೂಡಿಕೆದಾರರ ಶಿಕ್ಷಣ ಮತ್ತು ಸಂರಕ್ಷಣಾ ನಿಧಿಗೆ ವರ್ಗಾವಣೆಯು ನಿಧಿ ನಿರ್ವಹಣೆಗಾಗಿ ಹೆಚ್ಚು ಪಾರದರ್ಶಕ ವ್ಯವಸ್ಥೆಯನ್ನು ರಚಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ.

- ವರ್ಧಿತ ಆಡಿಟ್ ಗುಣಮಟ್ಟ: ಪಿ ಎಸ್ ಬಿಈಗ ಉತ್ತಮ ಆಡಿಟರ್ ಸಂಭಾವನೆ ನೀಡುವ ಮೂಲಕ ಹೆಚ್ಚು ಅರ್ಹ ವೃತ್ತಿಪರರನ್ನು ಆಕರ್ಷಿಸಲು ಮತ್ತು ಆಡಿಟ್ ಗುಣಮಟ್ಟವನ್ನು ಸುಧಾರಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

- ಸುಧಾರಿತ ಕಾರ್ಯಾಚರಣೆಯ ದಕ್ಷತೆ: ಈ ಕಾಯಿದೆಯು ಕೆಲವು ಕಾರ್ಯಾಚರಣೆಯ ವ್ಯಾಖ್ಯಾನಗಳನ್ನು ನವೀಕರಿಸುವಂತಹ ನಿರ್ದಿಷ್ಟ ಕಾರ್ಯವಿಧಾನಗಳನ್ನು ಸರಳಗೊಳಿಸುತ್ತದೆ.

ಉಪಸಂಹಾರ

ಬ್ಯಾಂಕಿಂಗ್ ಕಾನೂನುಗಳು (ತಿದ್ದುಪಡಿ) ಕಾಯಿದೆ, 2025 ಭಾರತದ ಹಣಕಾಸು ವಿನ್ಯಾಸವನ್ನು ಆಧುನೀಕರಿಸುವ ನಿಟ್ಟಿನಲ್ಲಿ ಒಂದು ಮಹತ್ವದ ಹೆಜ್ಜೆಯನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತದೆ. ಆಡಳಿತ ಮಾನದಂಡಗಳು, ಠೇವಣಿದಾರರ ಸುರಕ್ಷತೆಗಳು ಮತ್ತು ಆಡಿಟ್ ಅಭ್ಯಾಸಗಳನ್ನು ಪ್ರಸ್ತುತ ಆರ್ಥಿಕ ವಾಸ್ತವಗಳೊಂದಿಗೆ ಜೋಡಿಸುವ ಮೂಲಕ, ಈ ಕಾಯಿದೆಯು ಸಾರ್ವಜನಿಕ ವಿಶ್ವಾಸವನ್ನು ಬಲಪಡಿಸುವುದಲ್ಲದೆ, ಸುರಕ್ಷಿತ, ಅಂತರ್ಗತ ಮತ್ತು ತಂತ್ರಜ್ಞಾನ-ಚಾಲಿತ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯ ಭಾರತದ ದೃಷ್ಟಿಕೋನವನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ. ಈ ಸುಧಾರಣೆಗಳು ಹೆಚ್ಚುತ್ತಿರುವ ಡಿಜಿಟಲ್ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಬೆಳವಣಿಗೆಯನ್ನು ಉಳಿಸಿಕೊಳ್ಳಲು ಅಗತ್ಯವಾದ ಸ್ಥಿರತೆ, ಪಾರದರ್ಶಕತೆ ಮತ್ತು ದಕ್ಷತೆಯ ಅಗತ್ಯ ಸ್ತಂಭಗಳನ್ನು ಬಲಪಡಿಸುತ್ತವೆ.

References

Ministry of Finance:

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2181734

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2150371

https://financialservices.gov.in/beta/en/banking-overview

https://financialservices.gov.in/beta/sites/default/files/2025-05/Gazettee-Notification_1.pdf

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2117408

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1868239

Reserve Bank of India:

https://rbi.org.in/scripts/briefhistory.aspx

https://rbi.org.in/history/Brief_Chro1968to1985.html

https://rbi.org.in/commonman/english/scripts/Notification.aspx?Id=1476

Others:

https://www.indiacode.nic.in/bitstream/123456789/1885/1/A194910.pdf

https://www.indiacode.nic.in/handle/123456789/1553?view_type=browse

Rajya Sabha:

https://sansad.in/getFile/annex/268/AU1038_fL1aXP.pdf?source=pqars

Clik here for pdf file

*****

(Explainer ID: 156322)

आगंतुक पटल : 180

Provide suggestions / comments