Economy

ഇന്ത്യയുടെ യുപിഐ വിപ്ലവം

ഓരോ മാസവും 18 ബില്യണിലധികം ഇടപാടുകൾ, വേഗത്തിലുള്ള പേയ്മെന്റുകളിൽ ആഗോള നേതാവ്

Posted On:

20 JUL 2025 10:40AM

പ്രധാന കാര്യങ്ങൾ:

* ഇന്ത്യ ഫാസ്റ്റ് പേയ്മെന്റുകളിൽ ആഗോള നേതാവാണെന്ന് ഐഎംഎഫ് കുറിക്കുന്നു.

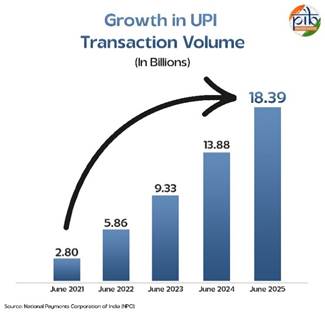

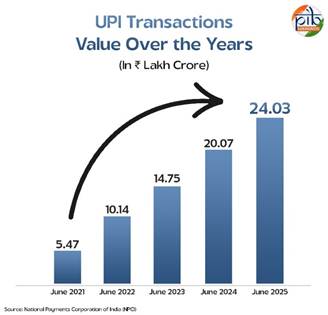

* 2025 ജൂണിൽ 18.39 ബില്യൺ യുപിഐ ഇടപാടുകൾ വഴി ₹24 ലക്ഷം കോടി രൂപ പ്രോസസ്സ് ചെയ്തു.

* ഇന്ത്യയ്ക്കകത്തെ ഡിജിറ്റൽ പേയ്മെന്റുകളുടെ 85% ഉം ആഗോളതലത്തിൽ ഏകദേശം 50% ഉം യുപിഐ വഴി സാധ്യമായി

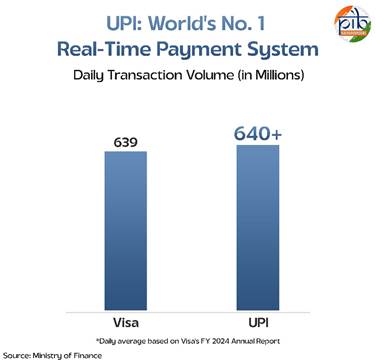

* വിസ ഇടപാടുകളെ പിന്നിലാക്കി യുപിഐ പ്രതിദിനം 640 ദശലക്ഷത്തിലധികം ഇടപാടുകൾ കൈകാര്യം ചെയ്യുന്നു.

ആമുഖം

ഇന്റർനാഷണൽ മോണിറ്ററി ഫണ്ടിന്റെ(IMF)ഗ്രോയിംഗ് റീട്ടെയിൽ ഡിജിറ്റൽ പേയ്മെന്റുകൾ: ഇന്ററോപ്പറബിലിറ്റിയുടെ മൂല്യം എന്ന തലക്കെട്ടിൽ പ്രസിദ്ധീകരിച്ച ഒരു സമീപകാല കുറിപ്പ് അനുസരിച്ച്, ഫാസ്റ്റ് പേയ്മെന്റുകളിൽ ആഗോള നേതാവായി ഇന്ത്യ ഉയർന്നുവന്നിട്ടുണ്ട്. ഈ പരിവർത്തനത്തിന്റെ കാതൽ യുപിഐ എന്നറിയപ്പെടുന്ന ഏകീകൃത പേയ്മെന്റ് ഇന്റർഫേസാണ്. 2016 ൽ നാഷണൽ പേയ്മെന്റ്സ് കോർപ്പറേഷൻ ഓഫ് ഇന്ത്യ ആരംഭിച്ച യുപിഐ, രാജ്യത്ത് ആളുകൾ പണം അയയ്ക്കുകയും സ്വീകരിക്കുകയും ചെയ്യുന്ന രീതി മാറ്റിമറിച്ചു.

ഇത് നിങ്ങളുടെ എല്ലാ ബാങ്ക് അക്കൗണ്ടുകളും ഒരു മൊബൈൽ ആപ്പിൽ ഒരുമിച്ച് കൊണ്ടുവരുന്നു. നിങ്ങൾക്ക് തൽക്ഷണം പണം കൈമാറാനും, വ്യാപാരികൾക്ക് പണം നൽകാനും, അല്ലെങ്കിൽ കുറച്ച് ടാപ്പുകൾ (Mobile Phone Screen Touches)ഉപയോഗിച്ച് സുഹൃത്തുക്കൾക്ക് ഫണ്ട് അയയ്ക്കാനും കഴിയും. അതിന്റെ വേഗതയും,വളരെ ലളിതമായ ഉപയോഗക്രമം എന്നിവയാണ് ഇതിന്റെ ആകർഷണം. ഇന്ന്, ഇന്ത്യയിൽ എല്ലാ മാസവും 18 ബില്യണിലധികം ഇടപാടുകൾ UPI പ്രോസസ്സ് ചെയ്യുന്നു.

UPI എന്താണ്?

യൂണിഫൈഡ് പേയ്മെന്റ് ഇന്റർഫേസ് (UPI) എന്നത് ഒരു തത്സമയ പേയ്മെന്റ് സംവിധാനമാണ്, ഇത് ഒരു മൊബൈൽ ആപ്ലിക്കേഷൻ വഴി ബാങ്ക് അക്കൗണ്ടുകൾക്കിടയിൽ വിദൂര പണമിടപാടുകൾ സാധ്യമാക്കുന്നു. ഇമ്മീഡിയറ്റ് പേയ്മെന്റ് സർവീസ് (IMPS) അടിസ്ഥാന സൗകര്യത്തിലാണ് ഇത് നിർമ്മിച്ചിരിക്കുന്നത്. UPI ഒന്നിലധികം ബാങ്ക് അക്കൗണ്ടുകളെ ഒരൊറ്റ ആപ്പിലേക്ക് കൊണ്ടുവരുന്നു, കൂടാതെ ഫണ്ട് ട്രാൻസ്ഫറുകൾ, മർച്ചന്റ് പേയ്മെന്റുകൾ, പിയർ-ടു-പിയർ പേയ്മെന്റ്(Payments among friend circle)അഭ്യർത്ഥനകൾ തുടങ്ങിയ വിവിധ സവിശേഷതകളെ പിന്തുണയ്ക്കുന്നു, ഇത് ഡിജിറ്റൽ ഇടപാടുകൾ വേഗത്തിലും സൗകര്യപ്രദവുമാക്കുന്നു.

ഈ മാറ്റം ഇന്ത്യയെ പണവും കാർഡും അടിസ്ഥാനമാക്കിയുള്ള പേയ്മെന്റുകളിൽ നിന്ന് മാറ്റി 'ഡിജിറ്റൽ-ആദ്യം' എന്ന സമ്പദ്വ്യവസ്ഥയിലേക്ക് നയിച്ചു. ദശലക്ഷക്കണക്കിന് വ്യക്തികളും ചെറുകിട ബിസിനസുകളും ഇപ്പോൾ സുരക്ഷിതവും കുറഞ്ഞ ചെലവിലുള്ളതുമായ ഇടപാടുകൾക്കായി UPI-യെ ആശ്രയിക്കുന്നു. പേയ്മെന്റുകൾ വേഗത്തിലും പ്രാപ്യവുമാക്കി മാറ്റുന്നതിലൂടെ, UPI സാമ്പത്തിക ഉൾപ്പെടുത്തലിനുള്ള ശക്തമായ ഉപകരണമായി മാറിയിരിക്കുന്നു.

തത്സമയ പേയ്മെന്റുകളിൽ ഇന്ത്യയുടെ നേതൃത്വം ഒരു യാദൃശ്ചികതയല്ല. വർഷങ്ങളുടെ ധീരമായ ഡിജിറ്റൽ അടിത്തറയും എല്ലാവരെയും ഉൾക്കൊള്ളുന്ന വളർച്ചയ്ക്കായി സാങ്കേതികവിദ്യ ഉപയോഗിക്കുന്നതിനുള്ള ഒരു ദർശനവും ഇത് പ്രതിഫലിപ്പിക്കുന്നു. UPI ഇനി ഒരു പേയ്മെന്റ് സംവിധാനം മാത്രമല്ല. പൊതു ഡിജിറ്റൽ ഇൻഫ്രാസ്ട്രക്ചറിലെ നവീകരണത്തിനുള്ള ഒരു ആഗോള മാനദണ്ഡമാണിത്.

കണക്കുകളിൽ UPI: വിജയത്തിന്റെ ഒരു പ്രതിബിംബം

ഇന്നത്തെ UPI യുടെ വ്യാപ്തി ശ്രദ്ധേയമാണ്. 2025 ജൂണിൽ മാത്രം, ഇത് ₹24.03 ലക്ഷം കോടിയിലധികം പേയ്മെന്റുകൾ കൈകാര്യം ചെയ്തു. ഇത് 18.39 ബില്യൺ ഇടപാടുകളിലായി വ്യാപിച്ചു. കഴിഞ്ഞ വർഷം ഇതേ മാസത്തിൽ, 13.88 ബില്യൺ ഇടപാടുകൾ നടന്നിരുന്നതിനെ അപേക്ഷിച്ച്, വളർച്ച വ്യക്തമാണ്. ഒരു വർഷത്തിനുള്ളിൽ ഏകദേശം 32 ശതമാനം വർദ്ധനവ് ഉണ്ടായിട്ടുണ്ട്.

UPI സിസ്റ്റം ഇപ്പോൾ 491 ദശലക്ഷം വ്യക്തികൾക്കും 65 ദശലക്ഷം വ്യാപാരികൾക്കും സേവനം നൽകുന്നു. ഇത് 675 ബാങ്കുകളെ ഒരൊറ്റ പ്ലാറ്റ്ഫോമിൽ ബന്ധിപ്പിക്കുന്നു, ഇത് ഏത് ബാങ്കിനെയാണ് ഉപയോഗിക്കുന്നതെന്ന് ആശങ്കപ്പെടാതെ ആളുകൾക്ക് എളുപ്പത്തിൽ പേയ്മെന്റുകൾ നടത്താൻ അനുവദിക്കുന്നു.

ഇന്ന്, ഇന്ത്യയിലെ എല്ലാ ഡിജിറ്റൽ ഇടപാടുകളുടെയും 85 ശതമാനവും UPI ആണ്. അതിന്റെ സ്വാധീനം ദേശീയ അതിർത്തികൾക്കപ്പുറത്തേക്ക് പോകുന്നു, ആഗോള തത്സമയ ഡിജിറ്റൽ പേയ്മെന്റുകളുടെ ഏകദേശം 50 ശതമാനത്തിനും ഇത് ശക്തി പകരുന്നു.

ഈ കണക്കുകൾ വെറും സംഖ്യകളേക്കാൾ കൂടുതൽ കാണിക്കുന്നു. അവ വിശ്വാസവും സൗകര്യവും വേഗതയും പ്രതിഫലിപ്പിക്കുന്നു. ഓരോ മാസവും, കൂടുതൽ വ്യക്തികളും ബിസിനസുകളും അവരുടെ പേയ്മെന്റുകൾക്കായി UPI തിരഞ്ഞെടുക്കുന്നു. ഇന്ത്യ ഒരു പണരഹിത സമ്പദ്വ്യവസ്ഥയിലേക്ക് സ്ഥിരമായി നീങ്ങുന്നു എന്നതിന്റെ ശക്തമായ സൂചനയാണ് ഈ വർദ്ധിച്ചുവരുന്ന ഉപയോഗം.

റിയൽ ടൈം പേയ്മെന്റുകളിൽ യുപിഐ ലോകത്തെ നയിക്കുന്നു

ഇന്ത്യയുടെ ഏകീകൃത പേയ്മെന്റ് ഇന്റർഫേസ് ഇപ്പോൾ ലോകത്തിലെ ഒന്നാം നമ്പർ റിയൽ ടൈം പേയ്മെന്റ് സംവിധാനമാണ്. ദൈനംദിന ഇടപാടുകൾ പ്രോസസ്സ് ചെയ്യുന്നതിൽ 'വിസ'യെ(Visas)മറികടന്ന് ഇത് മുന്നിലെത്തി. വിസയുടെ 639 ദശലക്ഷവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ, യുപിഐ പ്രതിദിനം 640 ദശലക്ഷത്തിലധികം ഇടപാടുകൾ കൈകാര്യം ചെയ്യുന്നു. ഈ സ്കെയിൽ അസാധാരണമാണ്, പ്രത്യേകിച്ചും വെറും ഒമ്പത് വർഷത്തിനുള്ളിൽ യുപിഐ ഇത് നേടിയെന്ന് നിങ്ങൾ പരിഗണിക്കുമ്പോൾ.

നേരത്തെ സൂചിപ്പിച്ചതുപോലെ, ആഗോളതലത്തിൽ ഇടപാടുകളുടെ ഏകദേശം 50 ശതമാനവും യുപിഐയാണ്. വേഗതയ്ക്കും ലാളിത്യത്തിനും വേണ്ടി നിർമ്മിച്ച ഒരു തുറന്നതും പരസ്പര പ്രവർത്തനക്ഷമവുമായ സംവിധാനത്തിന്റെ ശക്തി ഇത് കാണിക്കുന്നു.

വിജയഗാഥ വീട്ടിൽ(ഇന്ത്യയിൽ)അവസാനിക്കുന്നില്ല. യുപിഐ അതിർത്തികൾക്കപ്പുറത്ത് അതിന്റെ സാന്നിധ്യം അറിയിക്കുന്നു. യുഎഇ, സിംഗപ്പൂർ, ഭൂട്ടാൻ, നേപ്പാൾ, ശ്രീലങ്ക, ഫ്രാൻസ്, മൗറീഷ്യസ് എന്നിവയുൾപ്പെടെ ഏഴ് രാജ്യങ്ങളിൽ ഇത് ഇതിനകം സജീവമാണ്. ഫ്രാൻസിലേക്കുള്ള അതിന്റെ പ്രവേശനം ഒരു നാഴികക്കല്ലാണ്, കാരണം ഇത് യുപിഐയുടെ യൂറോപ്പിലേക്കുള്ള ആദ്യ ചുവടുവയ്പ്പാണ്. വിദേശ ഇടപാടുകളുടെ പതിവ് ബുദ്ധിമുട്ടുകൾ ഇല്ലാതെ അവിടെ യാത്ര ചെയ്യുകയോ താമസിക്കുകയോ ചെയ്യുന്ന ഇന്ത്യക്കാർക്ക് തടസ്സമില്ലാതെ പണമടയ്ക്കാൻ ഇത് അനുവദിക്കുന്നു.

ഇപ്പോൾ ആറ് പുതിയ അംഗരാജ്യങ്ങളുള്ള ബ്രിക്സ് ഗ്രൂപ്പിനുള്ളിൽ യുപിഐ ഒരു മാനദണ്ഡമായി മാറാൻ ഇന്ത്യയും ശ്രമിക്കുന്നു. ഇത് സംഭവിച്ചാൽ, അത് പണമയയ്ക്കൽ മെച്ചപ്പെടുത്തുകയും സാമ്പത്തിക ഉൾപ്പെടുത്തൽ വർദ്ധിപ്പിക്കുകയും ഡിജിറ്റൽ പേയ്മെന്റുകളിൽ ആഗോള സാങ്കേതിക നേതാവെന്ന നിലയിൽ ഇന്ത്യയുടെ പ്രതിച്ഛായ ഉയർത്തുകയും ചെയ്യും.

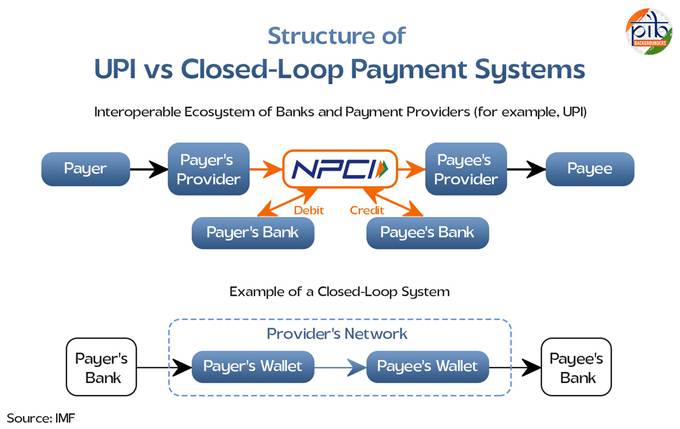

ഇന്ററോപ്പറബിളിറ്റിയും(പരസ്പരപ്രവർത്തനക്ഷമതയും)യുപിഐയും

ഇന്ററോപ്പറബിളിറ്റി എന്നാൽ വ്യത്യസ്ത സംവിധാനങ്ങൾക്ക് ഒരുമിച്ച് സുഗമമായി പ്രവർത്തിക്കാൻ കഴിയും എന്നാണ്. പേയ്മെന്റുകളിൽ, വ്യത്യസ്ത ബാങ്കുകളോ ആപ്പുകളോ ഉപയോഗിച്ചാലും ആളുകൾക്ക് പണം അയയ്ക്കാനും സ്വീകരിക്കാനും ഇത് അനുവദിക്കുന്നു. ഇത് സംഭവിക്കുന്നതിന്,സംവിധാനത്തിന്റെ എല്ലാ ഭാഗങ്ങളും പൊതുവായ നിയമങ്ങൾ പാലിക്കണം. സോഫ്റ്റ്വെയർ ഒരുമിച്ച് പ്രവർത്തിക്കുന്ന തരത്തിൽ സാങ്കേതിക മാനദണ്ഡങ്ങൾ, പങ്കിട്ട വിവരങ്ങൾ വ്യാഖ്യാനിക്കാനുള്ള വ്യക്തമായ വഴികൾ, ഉൾപ്പെട്ടിരിക്കുന്ന എല്ലാവർക്കും അംഗീകരിക്കപ്പെട്ട അവകാശങ്ങളും ഉത്തരവാദിത്തങ്ങളും ഇതിൽ ഉൾപ്പെടുന്നു.

യുപിഐക്ക് മുമ്പ്, ഇന്ത്യയിലെ ഡിജിറ്റൽ പേയ്മെന്റുകൾ ക്ലോസ്ഡ്-ലൂപ്പ് സിസ്റ്റങ്ങളാൽ പരിമിതപ്പെടുത്തിയിരുന്നു. ഒരു ക്ലോസ്ഡ്-ലൂപ്പ് സിസ്റ്റം എന്നത് ഒരേ പ്ലാറ്റ്ഫോമിൽ മാത്രം ഇടപാടുകൾ നടത്താൻ കഴിയുന്ന സംവിധാനമാണ് . ഉദാഹരണത്തിന്, ഒരു വാലറ്റ് ആപ്പ് സ്വന്തം ഉപയോക്താക്കൾക്കിടയിൽ കൈമാറ്റം അനുവദിച്ചു, പക്ഷേ വ്യത്യസ്ത വാലറ്റ് ഉപയോഗിക്കുന്ന ഒരാൾക്ക് പറ്റില്ല. അതുപോലെ, ബാങ്കുകൾക്കിടയിൽ പണം നീക്കാൻ ആളുകൾക്ക് IMPS ഉപയോഗിക്കാൻ കഴിയുമെങ്കിലും, മൂന്നാം കക്ഷി ആപ്പുകൾ വഴി അവർക്ക് അത് ചെയ്യാൻ കഴിയില്ല.

യുപിഐ ഇത് മാറ്റി. ഇത് ബാങ്കുകളെയും ഫിൻടെക് ആപ്പുകളെയും ഒരു പൊതു പ്ലാറ്റ്ഫോമിലൂടെ ബന്ധിപ്പിച്ചു. ഇപ്പോൾ, ഒരു ഉപയോക്താവിന് ഏത് ബാങ്ക് ഉപയോഗിക്കുന്നുവെന്ന് ആശങ്കപ്പെടാതെ, ഏതെങ്കിലും യുപിഐ-പ്രാപ്തമാക്കിയ ആപ്പ് തിരഞ്ഞെടുത്ത് മറ്റൊരു ആപ്പ് ഉപയോഗിച്ച് മറ്റൊരാൾക്ക് പണം നൽകാം. ഇതാണ് പ്രവർത്തനത്തിലെ യഥാർത്ഥ ഇന്ററോപ്പറബിളിറ്റി.

ഈ തുറന്ന സംവിധാനത്തിന് രണ്ട് വലിയ നേട്ടങ്ങളുണ്ട്. ഒന്നാമതായി, വിശ്വാസ്യതയോ ഉപയോഗത്തിലെ ലാളിത്യമോ അടിസ്ഥാനമാക്കി ഉപയോക്താക്കൾക്ക് ഇഷ്ടപ്പെട്ട ആപ്പ് തിരഞ്ഞെടുക്കാനുള്ള സ്വാതന്ത്ര്യമുണ്ട്. രണ്ടാമതായി, മികച്ച സവിശേഷതകളും സുരക്ഷയും വാഗ്ദാനം ചെയ്യുന്നതിനായി ദാതാക്കൾക്കിടയിൽ ആരോഗ്യകരമായ മത്സരം സൃഷ്ടിക്കുന്നു. കൂടുതൽ ആപ്പുകൾ ചേരുകയും മെച്ചപ്പെടുകയും ചെയ്യുമ്പോൾ, ആളുകൾക്ക് കൂടുതൽ ചോയ്സുകളും മികച്ച സേവനങ്ങളും ലഭിക്കുന്നു. ഇത് UPI വേഗത്തിൽ വളരാനും ദശലക്ഷക്കണക്കിന് ആളുകളുടെ ദൈനംദിന ജീവിതത്തിന്റെ ഭാഗമാകാനും സഹായിച്ചു.

UPI ദൈനംദിന ജീവിതത്തെ എങ്ങനെ മാറ്റിമറിച്ചു

UPI ഇന്ത്യയിലെ ഡിജിറ്റൽ പേയ്മെന്റുകളെ ദൈനംദിന ജീവിതത്തിന്റെ ഭാഗമാക്കി. ചെറിയ ഇടപാടുകൾക്ക് പോലും ഇത് എളുപ്പവും വേഗതയും സുരക്ഷയും നൽകുന്നു. ഇത് സാധാരണക്കാരെ എങ്ങനെ ബാധിക്കുന്നു എന്ന് നോക്കാം :

പണം-എവിടെയും, എപ്പോഴും : ക്യൂവിൽ നിൽക്കുകയോ ബാങ്ക് സമയം കാത്തിരിക്കുകയോ ചെയ്യേണ്ടതില്ല. UPI ആളുകളെ അവരുടെ മൊബൈൽ ഫോണുകളിൽ നിന്ന് തന്നെ 24x7 തൽക്ഷണം പണം അയയ്ക്കാനോ സ്വീകരിക്കാനോ അനുവദിക്കുന്നു.

എല്ലാ അക്കൗണ്ടുകൾക്കുമുള്ള ഒരു ആപ്പ്: പണം കൈകാര്യം ചെയ്യുന്നത് ലളിതമാണ്. ഒന്നിലധികം പ്ലാറ്റ്ഫോമുകളിൽ കയറിയിറങ്ങുന്നതിനുപകരം ആളുകൾക്ക് അവരുടെ എല്ലാ ബാങ്ക് അക്കൗണ്ടുകളും ഒരു ആപ്പിൽ ലിങ്ക് ചെയ്യാൻ കഴിയും.

സുരക്ഷിതവും വേഗത്തിലുള്ളതുമായ പേയ്മെന്റുകൾ: സുരക്ഷിതമായ രണ്ട്-ഘട്ട പ്രാമാണീകരണത്തിലൂടെ, സുരക്ഷയിൽ വിട്ടുവീഴ്ച ചെയ്യാതെ പേയ്മെന്റുകൾ നിമിഷങ്ങൾക്കുള്ളിൽ നടക്കും.

സ്വകാര്യത ആദ്യം: ഉപയോക്താക്കൾ ഇനി സെൻസിറ്റീവ് ബാങ്ക് വിശദാംശങ്ങൾ പങ്കിടില്ല. ഒരു ലളിതമായ UPI ഐഡി മതി, എല്ലാവർക്കും അപകടസാധ്യതകൾ കുറയ്ക്കുന്നു.

QR കോഡ് സൗകര്യം: UPI ഉപയോഗിച്ച് പണമടയ്ക്കുന്നത് QR കോഡ് സ്കാൻ ചെയ്യുന്നത് പോലെ ലളിതമാണ്. കടകളിലും സർവീസ് പോയിന്റുകളിലും ഇടപാടുകൾ വേഗത്തിലാക്കാൻ ഇത് സഹായിക്കുന്നു.

ഇനി ക്യാഷ്-ഓൺ-ഡെലിവറി തടസ്സങ്ങളില്ല: ഡെലിവറികൾക്കായി കൃത്യമായ ചില്ലറ സൂക്ഷിക്കേണ്ടതിന്റെ ആവശ്യകത UPI മാറ്റിസ്ഥാപിക്കുന്നതിനാൽ ഓൺലൈൻ ഷോപ്പിംഗ് എളുപ്പമാകുന്നു.

എല്ലാത്തിനും പണമടയ്ക്കൽ: ആളുകൾക്ക് ഇപ്പോൾ വീട്ടിൽ നിന്ന് പുറത്തിറങ്ങാതെ തന്നെ ബില്ലുകൾ അടയ്ക്കാനും, സംഭാവന നൽകാനും, ഫോണുകൾ റീചാർജ് ചെയ്യാനും കഴിയും.

സഹായം ഒരു ടാപ്പ് അകലെയാണ്: പേയ്മെന്റുമായി ബന്ധപ്പെട്ട ഏത് പ്രശ്നവും ആപ്പിൽ നേരിട്ട് റിപ്പോർട്ട് ചെയ്യാൻ കഴിയും, ഇത് പരാതി പരിഹാരം എളുപ്പമാക്കുന്നു.

UPI-യുടെ പിന്നിലെ ഡിജിറ്റൽ ഫൗണ്ടേഷൻ

ലോകത്തിലെ മുൻനിര തത്സമയ പേയ്മെന്റ് സംവിധാനമെന്ന നിലയിൽ UPI-യുടെ ഉയർച്ച യാദൃശ്ചികമല്ല. ഡിജിറ്റൽ ഇൻഫ്രാസ്ട്രക്ചറിലെ വർഷങ്ങളുടെ ആസൂത്രണത്തിന്റെയും നിക്ഷേപത്തിന്റെയും ഫലമാണിത്. ദശലക്ഷക്കണക്കിന് ആളുകളെ ഔപചാരിക സാമ്പത്തിക സംവിധാനത്തിലേക്ക് കൊണ്ടുവരികയും അവർക്ക് സുരക്ഷിതമായ ഡിജിറ്റൽ ഐഡന്റിറ്റികൾ നൽകുകയും താങ്ങാനാവുന്ന വിലയിൽ ഇന്റർനെറ്റ് വഴി അവരെ ബന്ധിപ്പിക്കുകയും ചെയ്യുന്ന ശക്തമായ ഒരു അടിത്തറ ഇന്ത്യ നിർമ്മിച്ചു. ഈ സംയോജനം UPI വളരാനും വിജയിക്കാനും അനുയോജ്യമായ അന്തരീക്ഷം സൃഷ്ടിച്ചു.

പ്രധാനമന്ത്രി ജൻ ധൻ യോജന

സാമ്പത്തിക ഉൾപ്പെടുത്തൽ ആയിരുന്നു ആദ്യത്തെ വലിയ ചുവടുവയ്പ്പ്. ജൻ ധൻ പദ്ധതി, മുമ്പ് ഒരിക്കലും ഔപചാരിക ബാങ്കിംഗ് ഉപയോഗിച്ചിട്ടില്ലാത്ത ദശലക്ഷക്കണക്കിന് ആളുകൾക്ക് ബാങ്ക് അക്കൗണ്ടുകൾ തുറക്കാൻ അവസരം നൽകി . 2025 ജൂലൈ 9 വരെ, 55.83 കോടിയിലധികം അക്കൗണ്ടുകൾ സൃഷ്ടിക്കപ്പെട്ടു. ഈ അക്കൗണ്ടുകൾ ആളുകൾക്ക് സർക്കാർ ആനുകൂല്യങ്ങളിലേക്ക് നേരിട്ട് പ്രവേശനവും പണം

സ്വരൂപിക്കാൻ സുരക്ഷിതമായ ഇടവും നൽകുന്നു.

ആധാറും ഡിജിറ്റൽ ഐഡന്റിറ്റിയും

ഓരോ താമസക്കാരനും ആധാർ ഒരു സവിശേഷ ഐഡന്റിറ്റി നൽകി. ഓരോ വ്യക്തിക്കും അവരുടെ ബയോമെട്രിക്സുമായി ബന്ധിപ്പിച്ചിരിക്കുന്ന ഒരു നമ്പർ ലഭിക്കുന്നു, ഇത് ആധികാരികത എളുപ്പവും വിശ്വസനീയവുമാക്കുന്നു. ആനുകൂല്യങ്ങളും സേവനങ്ങളും ശരിയായ വ്യക്തിയിൽ എത്തുന്നുണ്ടെന്ന് ഈ സംവിധാനം ഉറപ്പാക്കുന്നു. തുടക്കം മുതൽ, 2025 ജൂൺ 30 വരെ 142 കോടിയിലധികം ആധാർ കാർഡുകൾ സഞ്ചിതമായി സൃഷ്ടിക്കപ്പെട്ടു, ഇത് UPI ഉൾപ്പെടെ നിരവധി ഡിജിറ്റൽ സേവനങ്ങളുടെ നട്ടെല്ലായി മാറി.

കണക്റ്റിവിറ്റിയും 5G വിപ്ലവവും

അടുത്ത സ്തംഭം കണക്റ്റിവിറ്റിയായിരുന്നു. ലോകത്തിലെ ഏറ്റവും വേഗതയേറിയ 5G സേവനം ഇന്ത്യ കൈവരിച്ചു, 4.74 ലക്ഷം ബേസ് സ്റ്റേഷനുകൾ ഇപ്പോൾ സജീവവും മിക്കവാറും എല്ലാ ജില്ലകളും ഉൾക്കൊള്ളുന്നതുമാണ്. ഇത് 2025 ൽ 116 കോടി എന്ന വലിയ മൊബൈൽ വരിക്കാരുടെ അടിത്തറയെ പിന്തുണയ്ക്കുന്നു. അതേസമയം, ഇന്റർനെറ്റ് ഡാറ്റ ചെലവ് 2014 ൽ ഒരു ജിബിക്ക് ₹308 ൽ നിന്ന് 2022 ൽ വെറും ₹9.34 ആയി കുത്തനെ കുറഞ്ഞു. വേഗതയേറിയ നെറ്റ്വർക്കുകളും താങ്ങാനാവുന്ന വിലയുള്ള ഡാറ്റയും ഉപയോഗിച്ച്, മുമ്പത്തേക്കാൾ കൂടുതൽ ആളുകൾക്ക് ഡിജിറ്റൽ സേവനങ്ങളെ പ്രാപിക്കാൻ കഴിയും.

ഉപസംഹാരം

വേഗത്തിലുള്ള പണമിടപാടുകളിൽ ആഗോളതലത്തിൽ ഇന്ത്യ ഒന്നാം സ്ഥാനത്താണ്, ഈ നേട്ടത്തിന്റെ കാതൽ യുപിഐ ആണ്. ഡിജിറ്റൽ ഇടപാടുകൾ വേഗത്തിലും സുരക്ഷിതമായും നടത്തുക മാത്രമല്ല, പൊതു ഡിജിറ്റൽ ഇൻഫ്രാസ്ട്രക്ചറിൽ നവീകരണത്തിനായി ഒരു പുതിയ ആഗോള നിലവാരം സ്ഥാപിക്കുകയും ചെയ്തു.

ബാങ്ക് അക്കൗണ്ടുകളെ മൊബൈൽ ആപ്പുകളുമായി ബന്ധിപ്പിക്കുന്നതിനുള്ള ഒരു ലളിതമായ സംവിധാനമായി ആരംഭിച്ചത് 'ഡിജിറ്റൽ-ആദ്യം' എന്ന സമ്പദ്വ്യവസ്ഥയുടെ നട്ടെല്ലായി മാറിയിരിക്കുന്നു. സാമ്പത്തിക ഉൾപ്പെടുത്തൽ, ഡിജിറ്റൽ ഐഡന്റിറ്റി, താങ്ങാനാവുന്ന കണക്റ്റിവിറ്റി എന്നിവയുടെ ശക്തമായ അടിത്തറയിലാണ് അതിന്റെ വളർച്ച നിലകൊള്ളുന്നത് . മറ്റ് രാജ്യങ്ങളിലേക്കുള്ള യുപിഐയുടെ വ്യാപനം അതിന്റെ ആഗോള സാധ്യതകളെ എടുത്തുകാണിക്കുന്നു. കൂടുതൽ രാജ്യങ്ങൾ ഈ മാതൃക സ്വീകരിക്കുമ്പോൾ, സുരക്ഷിതവും തത്സമയവും തുറന്നതുമായ ഒരു പണമടയ്ക്കൽ സംവിധാനത്തെക്കുറിച്ചുള്ള ഇന്ത്യയുടെ കാഴ്ചപ്പാട് ഡിജിറ്റൽ ധനകാര്യത്തിന്റെ ഭാവിയെ സ്വാധീനിക്കുന്നു.

യുപിഐ കഥ അവസാനിച്ചിട്ടില്ല. ഇത് ആളുകൾക്കായി രൂപകൽപ്പന ചെയ്ത സാങ്കേതികവിദ്യയുടെ കഥയാണ്, ഇത് ലോകമെമ്പാടുമുള്ള ജീവിതങ്ങളെയും സമ്പദ്വ്യവസ്ഥകളെയും ബന്ധിപ്പിക്കുന്നത് തുടരും.

അവലംബങ്ങൾ:

NPCI:

PIB Backgrounders:

MyGov:

IMF:

Click here to see PDF

***

(Explainer ID: 154919)

आगंतुक पटल : 195

Provide suggestions / comments