Economy

भारत की यूपीआई क्रांति

हर महीने 18 बिलियन से अधिक लेन-देन, तेज भुगतान में ग्लोबल लीडर

Posted On:

20 JUL 2025 10:40AM

- आईएमएफ का मानना है कि भारत तेज भुगतान में ग्लोबल लीडर है।

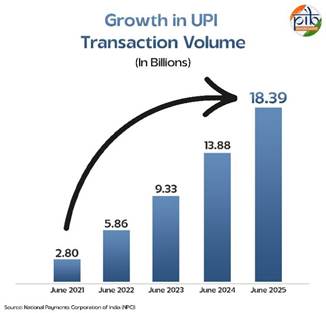

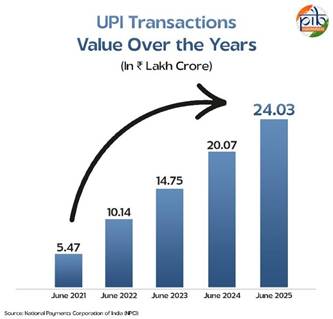

- जून 2025 में 18.39 बिलियन यूपीआई ट्रांजैक्शन के माध्यम से ₹24 लाख करोड़ का लेन-देन हुआ।

- यूपीआई भारत के 85% और वैश्विक स्तर पर 50% डिजिटल भुगतानों को संचालित करता है।

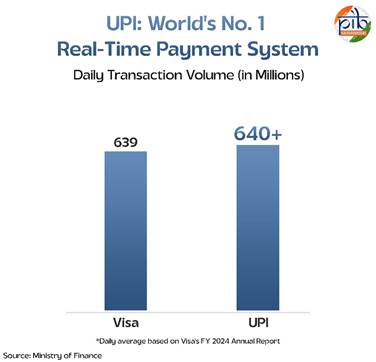

- यूपीआई से हर दिन 640+ मिलियन ट्रांजैक्शन होते हैं, जो वीजा से अधिक हैं।

|

परिचय

अंतर्राष्ट्रीय मुद्रा कोष की ओर से हाल ही में जारी किए गए एक नोट, "बढ़ता रिटेल डिजिटल भुगतान: इंटरऑपरेबिलिटी का महत्त्व” के अनुसार, भारत तेज भुगतान में ग्लोबल लीडर बनकर उभरा है। इस बदलाव का मूल आधार एकीकृत भुगतान इंटरफेस है, जिसे यूपीआई के नाम से जाना जाता है। नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया की ओर से 2016 में लॉन्च किए गए यूपीआई ने देश में लोगों के पैसे भेजने और प्राप्त करने के तरीके को बदल दिया है।

यह आपके सभी बैंक खातों को एक ही मोबाइल ऐप पर एक साथ लाता है। आप बस कुछ ही टैप से तुरंत पैसे ट्रांसफर कर सकते हैं, व्यापारियों को भुगतान कर सकते हैं या दोस्तों को पैसे भेज सकते हैं। इसकी विशेषता इसकी गति और इस्तेमाल करने में आसानी है। आज, भारत में यूपीआई के माध्यम से हर महीने 18 बिलियन से अधिक ट्रांजैक्शन होते हैं।

इस बदलाव ने भारत को नकद और कार्ड-आधारित भुगतानों से दूर कर दिया है और इसे डिजिटल-फर्स्ट अर्थव्यवस्था की ओर अग्रसर किया है। लाखों लोग और छोटे कारोबारी अब सुरक्षित और कम लागत वाले लेन-देन के लिए यूपीआई पर निर्भर हैं। भुगतान को तेज और आसान बनाकर, यूपीआई वित्तीय समावेशन का एक शक्तिशाली उपकरण बन गया है।

रियल-टाइम पेमेंट में भारत का नेतृत्व करना कोई संयोग नहीं है। यह सालों के साहसिक डिजिटल प्रयासों और समावेशी विकास के लिए प्रौद्योगिकी के इस्तेमाल की नजरिए को दर्शाता है। यूपीआई अब केवल एक भुगतान प्रणाली नहीं है। यह सार्वजनिक डिजिटल बुनियादी ढांचे में नवाचार के लिए एक वैश्विक मानक है।

आंकड़ों में यूपीआई: सफलता की एक झलक

आज यूपीआई का स्तर उल्लेखनीय है। अकेले जून 2025 में, इसने ₹24.03 लाख करोड़ से अधिक के भुगतान किए। इसके जरिए 18.39 बिलियन ट्रांजैक्शन किए गए। बीते साल इसी महीने 13.88 बिलियन लेन-देन की तुलना में हुई यह प्रगति स्पष्ट है। केवल एक साल में इसमें लगभग 32 प्रतिशत की बढ़ोतरी हुई है।

यूपीआई प्रणाली अब 491 मिलियन लोगों और 65 मिलियन कारोबारियों को सेवाएं देती है। यह 675 बैंकों को एक ही मंच पर जोड़ती है, जिससे लोग बिना किसी चिंता के आसानी से भुगतान कर सकते हैं कि वे किस बैंक का इस्तेमाल कर रहे हैं।

आज, भारत में सभी डिजिटल लेन-देन में 85 प्रतिशत यूपीआई के माध्यम से होते हैं। इसका प्रभाव राष्ट्रीय सीमाओं से परे भी है, और यह वैश्विक स्तर पर रियल-टाइम डिजिटल भुगतानों के लगभग 50 प्रतिशत को संचालित करता है।

ये आंकड़े केवल संख्याएं नहीं हैं। ये भरोसे, सरलता और तेजी को दर्शाते हैं। हर महीने, अधिक से अधिक लोग और व्यवसाय अपने भुगतानों के लिए यूपीआई का इस्तेमाल कर रहे हैं। इसका बढ़ता इस्तेमाल इस बात का एक मजबूत संकेत है कि भारत तेजी से एक कैशलेस इकोनॉमी की ओर बढ़ रहा है।

यूपीआई रियल-टाइम भुगतान में दुनिया में सबसे आगे

भारत का यूनिफाइड पेमेंट्स इंटरफेस अब दुनिया का नंबर एक रियल-टाइम भुगतान सिस्टम भी बन गया है। इसने रोजाना ट्रांजैक्शन की प्रोसेसिंग में वीजा को पीछे छोड़ते हुए बढ़त हासिल कर ली है। वीजा के 63 करोड़ 90 लाख ट्रांजैक्शन के मुकाबले यूपीआई हर दिन 64 करोड़ से अधिक ट्रांजैक्शन संभालता है। यह पैमाना असाधारण है, खासकर जब आप यह देखते हैं कि यूपीआई ने यह उपलब्धि केवल नौ वर्षों में हासिल की है।

जैसा कि पहले बताया गया है कि अब दुनिया भर में लगभग 50 प्रतिशत ट्रांजैक्शन यूपीआई के माध्यम से होते है। यह गति और आसानी के लिए बनाई गई एक खुली और अंतर-संचालनीय प्रणाली की शक्ति को दर्शाता है।

इसकी सफलता की कहानी केवल घर तक ही सीमित नहीं है। यूपीआई की मौजूदगी सीमाओं के पार भी महसूस हो रही है। यह संयुक्त अरब अमीरात, सिंगापुर, भूटान, नेपाल, श्रीलंका, फ्रांस और मॉरीशस समेत सात देशों में पहले से ही उपलब्ध है। फ्रांस में इसका प्रवेश एक मील का पत्थर है क्योंकि यह यूरोप में यूपीआई का पहला कदम है। इससे वहां यात्रा कर रहे या रहने वाले भारतीयों को विदेशी लेन-देन की सामान्य परेशानियों के बिना सहजता से भुगतान करने की सुविधा मिलती है।

भारत यूपीआई को ब्रिक्स समूह में एक मानक बनाने के लिए भी प्रयास कर रहा है, जिसमें अब छः नए सदस्य देश भी शामिल हैं। अगर ऐसा होता है, तो इससे रिमिटेंस में सुधार होगा, वित्तीय समावेशन में तेजी आएगी और डिजिटल भुगतान में वैश्विक तकनीकी अग्रणी के तौर पर भारत की छवि मजबूत होगी।

इंटरऑपरेबिलिटी और यूपीआई

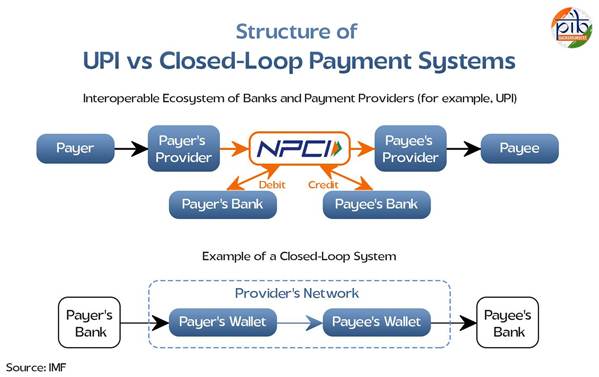

इंटरऑपरेबिलिटी का अर्थ है कि विभिन्न प्रणालियां एक साथ सुचारू रूप से काम करना। भुगतान में, यह लोगों को अलग-अलग बैंकों या ऐप्स का इस्तेमाल करने पर भी पैसे भेजने और प्राप्त करने की सुविधा देता है। इसके लिए, सिस्टम के सभी हिस्सों को समान नियमों का पालन करना होगा। इसमें तकनीकी मानक, जिनकी मदद से सॉफ्टवेर एक साथ काम कर सकें, साझा की गई जानकारी की स्पष्ट व्याख्या, और सभी शामिल लोगों के लिए सहमत अधिकार और जिम्मेदारियां शामिल हैं।

यूपीआई से पहले, भारत में डिजिटल भुगतान एक बंद-लूप सिस्टम तक सीमित थे। बंद-लूप सिस्टम वह व्यवस्था है, जहां लेन-देन केवल एक ही मंच पर हो सकते हैं। उदाहरण के लिए, एक वॉलेट ऐप अपने यूजर के बीच पैसे ट्रांसफर करने की अनुमति देता था, लेकिन किसी दूसरे वॉलेट का इस्तेमाल करने वाले व्यक्ति को नहीं। ठीक इसी तरह, लोग बैंकों के बीच पैसे ट्रांसफर करने के लिए आईएमपीएस का इस्तेमाल तो कर सकते थे, लेकिन थर्ड-पार्टी ऐप्स के माध्यम से ऐसा नहीं कर सकते थे।

यूपीआई ने इसे बदल दिया। इसने बैंकों और फिनटेक ऐप्स को एक साझा मंच के माध्यम से जोड़ा। अब, कोई भी यूजर, यूपीआई वाला कोई भी ऐप चुन सकता है और किसी दूसरे ऐप का इस्तेमाल करने वाले यूजर को भुगतान कर सकता है, बिना इस बात की चिंता किए कि वे किस बैंक का इस्तेमाल करते हैं। यही वास्तविक इंटरऑपरेबिलिटी है।

इस खुलेपन के दो बड़े लाभ हैं। पहला, यूजर्स को भरोसे या इस्तेमाल में आसानी के आधार पर अपना पसंदीदा ऐप चुनने की आजादी मिलती है। दूसरा, यह प्रोवाइडर्स के बीच बेहतर सुविधाएं और सुरक्षा प्रदान करने के लिए स्वस्थ प्रतिस्पर्धा को जन्म देता है। जैसे-जैसे अधिक ऐप जुड़ते और बेहतर होते जाते हैं, लोगों को अधिक विकल्प और बेहतर सेवाएं मिलती हैं। इससे यूपीआई को तेजी से बढ़ने और लाखों लोगों की रोजमर्रा की जिंदगी का हिस्सा बनने में मदद मिली है।

यूपीआई ने कैसे बदल दी रोजमर्रा की जिंदगी

यूपीआई ने डिजिटल भुगतान को भारत में रोजमर्रा की जिंदगी का हिस्सा बना दिया है। यह छोटे से छोटे लेन-देन को भी आसान, तेज और सुरक्षित बनाता है। यह आम लोगों पर कैसे असर डालता है, आइए जानें:

- पैसा कभी भी, कहीं भी: कतार में खड़े होने या बैंक के खुलने का इंतजार करने की जरूरत नहीं। यूपीआई लोगों को अपने मोबाइल फोन से, 24x7, तुरंत पैसे भेजने या प्राप्त करने की सुविधा देता है।

|

- सभी खातों के लिए एक ऐप: पैसों का प्रबंधन अब आसान हो गया है। लोग कई प्लेटफॉर्म पर काम करने के बजाय, अपने सभी बैंक खातों को एक ही ऐप में लिंक कर सकते हैं।

|

|

- सुरक्षित और तेज भुगतान: सुरक्षित टू-स्टेप ऑथेंटिकेशन के साथ, सुरक्षा से समझौता किए बिना, भुगतान कुछ ही पलों में हो जाता है।

|

- निजता सबसे पहले: यूजर अब संवेदनशील बैंक विवरण साझा नहीं करते। एक साधारण यूपीआई आईडी ही पर्याप्त है, जिससे सभी के लिए जोखिम कम हो जाता है।

|

|

- क्यूआर कोड की सुविधा: यूपीआई से भुगतान करना क्यूआर कोड स्कैन करने जितना ही आसान है। इससे दुकानों और सर्विस प्वाइंट्स पर लेन-देन में तेजी आती है।

|

- कैश-ऑन-डिलीवरी का झंझट खत्म: यूपीआई के आने से ऑनलाइन शॉपिंग आसान हो गई है क्योंकि डिलीवरी के लिए खुले पैसे रखने की जरूरत नहीं रह गई है।

|

|

- हर काम के लिए भुगतान: लोग अब घर से बाहर निकले बिना बिल भर सकते हैं, दान कर सकते हैं या फोन रिचार्ज कर सकते हैं।

|

- मदद बस एक टैप की दूरी पर: भुगतान से जुड़ी किसी भी समस्या की सीधे ऐप में रिपोर्ट की जा सकती है, जिससे शिकायत का निवारण आसान हो जाता है।

|

यूपीआई के पीछे डिजिटल आधार

यूपीआई का दुनिया की अग्रणी रियल-टाइम भुगतान प्रणाली के तौर पर उदय कोई संयोग नहीं था। यह सालों की योजना और डिजिटल बुनियादी ढांचे में निवेश का परिणाम है। भारत ने एक मजबूत आधार तैयार किया जिसने लाखों लोगों को औपचारिक वित्तीय प्रणाली से जोड़ा, उन्हें सुरक्षित डिजिटल पहचान प्रदान की और उन्हें किफायती इंटरनेट के माध्यम से जोड़ा। इस संयोजन ने यूपीआई के विकास और सफलता के लिए एक आदर्श वातावरण तैयार किया।

वित्तीय समावेशन में यह पहला बड़ा कदम था। जन-धन योजना ने लाखों लोगों के बैंक खाते खोले, जिन्होंने पहले कभी औपचारिक बैंकिंग का इस्तेमाल नहीं किया था। 9 जुलाई 2025 तक, 55.83 करोड़ से अधिक खाते खोले जा चुके हैं। ये खाते लोगों को सरकारी लाभों तक सीधी पहुंच और पैसे बचाने का एक सुरक्षित माध्यम देते हैं।

आधार ने प्रत्येक निवासी को एक विशिष्ट पहचान प्रदान की है। प्रत्येक व्यक्ति को उसके बायोमेट्रिक्स से जुड़ा एक नंबर मिलता है, जिससे प्रमाणीकरण आसान और विश्वसनीय हो जाता है। यह प्रणाली सुनिश्चित करती है कि लाभ और सेवाएं सही व्यक्ति तक पहुंचें। इसकी शुरुआत से लेकर अब तक, 30 जून 2025 तक कुल मिलाकर 142 करोड़ से अधिक आधार कार्ड बनाए जा चुके हैं, जो यूपीआई सहित कई डिजिटल सेवाओं की रीढ़ बन गए हैं।

कनेक्टिविटी और 5जी क्रांति

अगला स्तंभ कनेक्टिविटी था। भारत ने दुनिया में सबसे तेज में से एक 5जी रोलआउट हासिल किया है, जहां अब 4.74 लाख बेस स्टेशन सक्रिय हैं और लगभग सभी जिलों को कवर कर रहे हैं। यह 2025 तक 116 करोड़ के बड़े मोबाइल ग्राहक आधार को सहयोग करता है। साथ ही, इंटरनेट डेटा की लागत 2014 में ₹308 प्रति जीबी से घटकर 2022 में केवल ₹9.34 रह गई है। तेज नेटवर्क और किफायती डेटा के साथ, पहले से कहीं अधिक लोग डिजिटल सेवाओं का इस्तेमाल कर सकते हैं।

निष्कर्ष

भारत तेज भुगतान में वैश्विक अग्रणी के रूप में उभरा है, और यूपीआई इस उपलब्धि का मूल है। इसने न केवल डिजिटल लेन-देन को तेज और सुरक्षित बनाया है, बल्कि सार्वजनिक डिजिटल बुनियादी ढांचे में नवाचार के लिए एक नया वैश्विक मानक भी स्थापित किया है।

बैंक खातों को मोबाइल ऐप से जोड़ने की एक सरल प्रणाली के तौर पर शुरू हुआ यह प्लेटफॉर्म आज डिजिटल-फर्स्ट इकोनॉमी की रीढ़ बन गया है। इसका विकास वित्तीय समावेशन, डिजिटल पहचान और किफायती कनेक्टिविटी की मजबूत नींव पर आधारित है। यूपीआई का अन्य देशों में विस्तार इसकी वैश्विक क्षमता को उजागर करता है। जैसे-जैसे अधिक से अधिक देश इस मॉडल को अपना रहे हैं, भारत का एक सुरक्षित, रियल-टाइम और खुली भुगतान प्रणाली का दृष्टिकोण डिजिटल फाइनेंस के भविष्य को प्रभावित कर रहा है।

यूपीआई की कहानी अभी खत्म नहीं हुई है। यह लोगों के लिए तैयार की गई तकनीक की कहानी है, और यह दुनिया भर की जिंदगियों और अर्थव्यवस्थाओं को जोड़ती रहेगी।

संदर्भ:

एनपीसीआई:

पीआईबी पृष्ठभूमि:

माईजीओवी:

आईएमएफ:

पीडीएफ देखने के लिए यहां क्लिक करें

एमजी/आरपीएम/केसी/एमएम

(Explainer ID: 154913)

आगंतुक पटल : 1443

Provide suggestions / comments