PIB Backgrounder

ભારતનું પેન્શન લેન્ડસ્કેપ

વ્યાપનો વિસ્તાર, ટકાઉપણું સુનિશ્ચિત કરવું

प्रविष्टि तिथि:

07 MAY 2026 5:13PM by PIB Ahmedabad

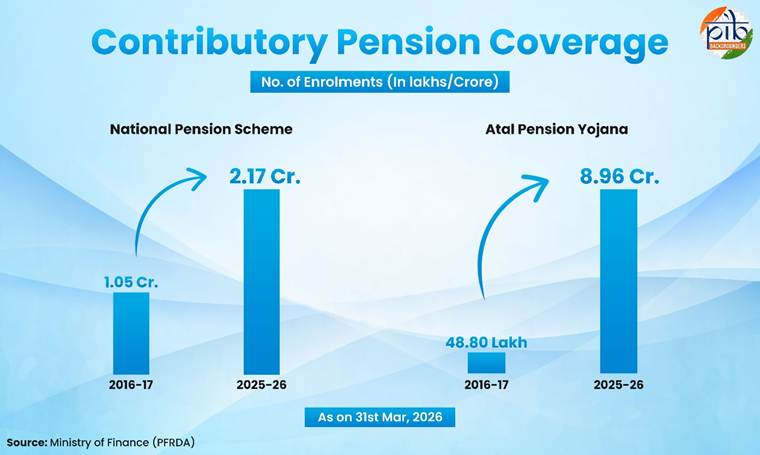

ભારતે નિર્ધારિત-લાભ (defined-benefit) પેન્શન યોજનાઓમાંથી વૈવિધ્યસભર અંશદાન માળખા (contributory framework) તરફ સંક્રમણ કર્યું છે. આ પરિવર્તન વધુ નાણાકીય ટકાઉપણું, સહિયારી જવાબદારી અને લાંબા ગાળાની નિવૃત્તિ સુરક્ષાને પ્રોત્સાહન આપે છે. નેશનલ પેન્શન સિસ્ટમ (NPS) 2.17 કરોડથી વધુ સબ્સ્ક્રાઇબર્સ ધરાવે છે, જ્યારે અટલ પેન્શન યોજના (APY) એ 31.3.2026 ના રોજ 8.96 કરોડ નોંધણીનો આંકડો પ્રાપ્ત કર્યો છે. તેઓ જીવનને સુરક્ષિત કરી રહ્યા છે અને વિશાળ અસ્કયામતોના સર્જન દ્વારા આર્થિક વૃદ્ધિને ટેકો આપી રહ્યા છે. રાષ્ટ્રની નિવૃત્તિ પ્રણાલી સતત વિસ્તરી રહી છે અને NPS હેઠળ એસેટ્સ અન્ડર મેનેજમેન્ટ (AUM) ₹15.95 લાખ કરોડ અને APY અસ્કયામતો 31.3.2026 ના રોજ ₹51.4 હજાર કરોડ સુધી પહોંચી છે. જેમ જેમ ભારત પ્રગતિ કરી રહ્યું છે તેમ તેમ તેની પેન્શન પ્રણાલી ડિજિટલ સુધારા અને મજબૂત શાસન દ્વારા વિકસિત થઈ રહી છે.

સર્વસમાવેશક વૃદ્ધાવસ્થા સુરક્ષા માટે પેન્શન પ્રણાલીમાં પરિવર્તન

વધતા આયુષ્ય અને વધતી જતી વૈવિધ્યસભર રોજગાર પેટર્ન સાથે, નિવૃત્તિ સુરક્ષાને મજબૂત બનાવવી એ એક મહત્વપૂર્ણ જાહેર નીતિની અગ્રતા બની ગઈ છે. આ સંદર્ભમાં, ભારતની પેન્શન પ્રણાલી સમય જતાં નોંધપાત્ર રીતે વિકસિત થઈ છે, જે ક્રમિક નીતિગત નિર્ણયો અને સંસ્થાકીય સુધારાઓ દ્વારા આકાર પામી છે. સરકારી કર્મચારીઓ માટે જે મોટે ભાગે નિર્ધારિત-લાભની વ્યવસ્થા હતી તે વ્યાપક માળખામાં વિસ્તરી છે. તેમાં હવે અંશદાન આધારિત યોજનાઓ અને વરિષ્ઠ નાગરિકો માટે લક્ષિત સામાજિક સહાયનો સમાવેશ થાય છે. હવે સામાજિક સુરક્ષા કવચના વિસ્તરણ અને ડિજિટલ પ્લેટફોર્મ દ્વારા સેવા વિતરણમાં સુધારો કરવા પર પણ વધુ ધ્યાન આપવામાં આવ્યું છે. વૃદ્ધાવસ્થાની આવકની સુરક્ષાને ટેકો આપવા માટે વહીવટી કાર્યક્ષમતામાં પણ સુધારો થયો છે.

પેન્શન શું છે?

પેન્શન લોકોને તેમના અનુત્પાદક વર્ષો દરમિયાન સ્થિર માસિક આવક પૂરી પાડે છે. ઘટતી આવક, વિભક્ત પરિવારોનો ઉદય, કમાતા સભ્યોનું સ્થળાંતર, જીવનનિર્વાહના વધતા ખર્ચ અને લાંબુ આયુષ્ય નાણાકીય સુરક્ષાને નબળી પાડે છે. પેન્શન ગૌરવપૂર્ણ અને સ્વતંત્ર જીવન સુનિશ્ચિત કરે છે.

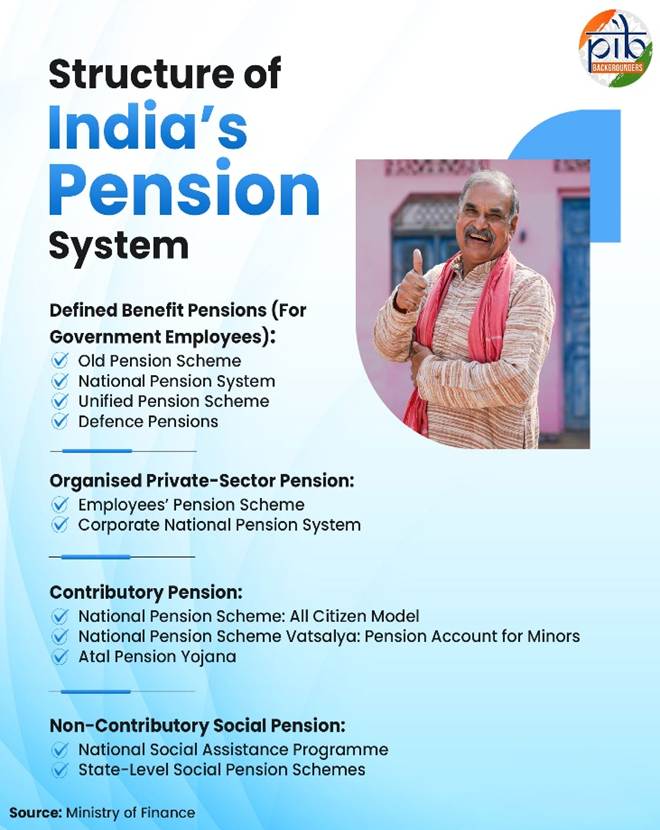

ભારતમાં પેન્શન આર્કિટેક્ચર

ભારતનું પેન્શન આર્કિટેક્ચર વસ્તીના વિવિધ વર્ગોને આવકની સુરક્ષા પૂરી પાડવા માટે રચાયેલ યોજનાઓના વિવિધ સમૂહનો સમાવેશ કરે છે. તેમાં વિવિધ ઘટકોનો સમાવેશ થાય છે જે અલગ-અલગ ભંડોળ મિકેનિઝમ્સ, પાત્રતાના માપદંડો અને લાભના માળખા હેઠળ કાર્ય કરે છે.

- પાત્ર સરકારી કર્મચારીઓ માટે નિર્ધારિત લાભ પેન્શન સિસ્ટમ્સ (Defined benefit pension systems), જે નિવૃત્તિ પછીની નિશ્ચિત આવકની ખાતરી આપે છે.

- અંશદાન આધારિત પેન્શન વ્યવસ્થાઓ (Contributory pension arrangements) જ્યાં વ્યક્તિઓ અથવા/અને નોકરીદાતાઓ નિવૃત્તિ બચતમાં ફાળો આપે છે.

- સંગઠિત ખાનગી ક્ષેત્રના કામદારો માટે વૈધાનિક પેરોલ-લિંક્ડ યોજનાઓ (Statutory payroll-linked schemes) જે એમ્પ્લોયર અને કર્મચારીના યોગદાનને ફરજિયાત બનાવે છે.

- કર-ભંડોળ આધારિત સામાજિક સહાય પેન્શન (Tax-funded social assistance pensions), જે વૃદ્ધો, વિધવાઓ અને મર્યાદિત અથવા કોઈ ઔપચારિક આવક સ્ત્રોત ન ધરાવતી નબળી વ્યક્તિઓને ટેકો આપે છે.

પાત્ર સરકારી કર્મચારીઓ માટે નિર્ધારિત લાભ પેન્શન

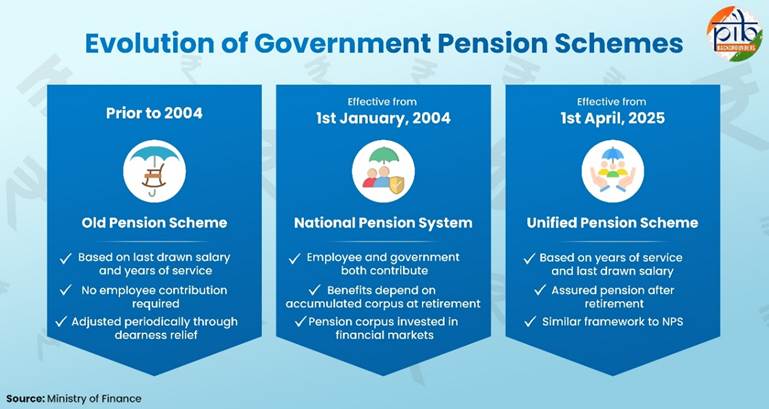

સરકારી કર્મચારીઓના પેન્શન બજેટ-ભંડોળવાળી જૂની પેન્શન યોજના (OPS) માંથી અંશદાન આધારિત અને સુધારેલી વ્યવસ્થાઓમાં વિકસિત થયા છે. જેમાં નેશનલ પેન્શન સિસ્ટમ (NPS) અને તાજેતરમાં રજૂ કરાયેલ યુનિફાઇડ પેન્શન સ્કીમ (UPS) નો સમાવેશ થાય છે. જોકે, સંરક્ષણ (Defence) પેન્શન અલગ જોગવાઈઓ હેઠળ ચાલુ છે.

CCS થી UPS સુધી: સરકારી પેન્શન યોજનાઓનો ઉદ્દભવ

1 જાન્યુઆરી 2004 પહેલા, કેન્દ્રીય સરકારી કર્મચારીઓ નિર્ધારિત-લાભ, ડીએ ઇન્ડેક્સ્ડ (DA Indexed) પેન્શન સિસ્ટમ હેઠળ આવરી લેવામાં આવતા હતા. તે સેન્ટ્રલ સિવિલ સર્વિસીસ (પેન્શન) રૂલ્સ, 1972 દ્વારા સંચાલિત હતું, જે સામાન્ય રીતે OPS તરીકે ઓળખાય છે. આ સિસ્ટમ હેઠળ, સરકારી કર્મચારીઓ નિવૃત્તિ પછી સરકાર દ્વારા ભંડોળ પૂરું પાડવામાં આવતા ગેરંટીડ પેન્શન માટે હકદાર હતા. પેન્શન કર્મચારીના છેલ્લા પગાર અને પાત્ર સેવાની લંબાઈના આધારે નક્કી કરવામાં આવતું હતું. રાજ્ય સરકારના કર્મચારીઓ તેમના સંબંધિત રાજ્ય પેન્શન નિયમો હેઠળ આવરી લેવામાં આવ્યા હતા, જે મોટે ભાગે આ જોગવાઈઓ પર આધારિત હતા.

1 જાન્યુઆરી 2004 થી, કેન્દ્ર સરકારે નવા પ્રવેશ મેળવનારાઓ માટે OPS બંધ કરી અને NPS રજૂ કરી છે. તે એક નિર્ધારિત-અંશદાન માળખું છે જેમાં કર્મચારી અને સરકાર બંને ફાળો આપે છે. NPS નું નિયમન અને દેખરેખ પેન્શન ફંડ રેગ્યુલેટરી એન્ડ ડેવલપમેન્ટ ઓથોરિટી (PFRDA) દ્વારા કરવામાં આવે છે. નિવૃત્તિના લાભો ગેરંટીડ ચૂકવણીને બદલે સંચિત કોર્પસ અને એન્યુઈટાઇઝેશન (annuitisation) પર આધારિત છે. આ યોજના માળખાગત અને પોર્ટેબલ પેન્શન સિસ્ટમ દ્વારા લાંબા ગાળાની નિવૃત્તિ બચતને પ્રોત્સાહિત કરે છે. તે અંશદાન આધારિત પેન્શન ફ્રેમવર્ક તરફ આગળ વધીને રાજકોષીય ટકાઉપણુંને પણ સમર્થન આપે છે. મોટાભાગની રાજ્ય સરકારોએ ત્યારબાદ નવા ભરતી થયેલા લોકો માટે NPS અપનાવી, જોકે કેટલીક સરકારોએ નિર્ધારિત-લાભની વ્યવસ્થા ચાલુ રાખી હતી.

શું તમે જાણો છો? સંચિત પેન્શન કોર્પસ (Accumulated Pension Corpus) પેન્શન રોકાણોના નાણાકીય મૂલ્યનો સંદર્ભ આપે છે. આ NPS હેઠળ સબ્સ્ક્રાઇબરના પેન્શન ખાતામાં જમા થાય છે.

વધુ તાજેતરમાં, યુનિફાઇડ પેન્શન સ્કીમ (UPS) 1 એપ્રિલ 2025 થી અમલમાં આવી છે. તે નેશનલ પેન્શન સિસ્ટમ (NPS) હેઠળ આવરી લેવામાં આવેલા અને NPS હેઠળ આ વિકલ્પ પસંદ કરનારા પાત્ર કેન્દ્રીય સરકારી કર્મચારીઓ માટે નેશનલ પેન્શન સિસ્ટમ (NPS) હેઠળનો એક વિકલ્પ છે. આ યોજના અંશદાન માળખાને અનુસરે છે, જેમાં કર્મચારીઓ અને કેન્દ્ર સરકાર બંનેનું યોગદાન હોય છે. UPS નો હેતુ ખાતરીપૂર્વકની અને ફુગાવા સાથે જોડાયેલ નિવૃત્તિ આવક પૂરી પાડવાનો છે. તે દીર્ધાયુષ્ય અને આવકની અનુમાનિતતા સંબંધિત ચિંતાઓનું પણ નિરાકરણ કરે છે. તે PFRDA દ્વારા નિયંત્રિત છે અને વિશિષ્ટ શરતોને આધીન સેવા આપતા અને નિવૃત્ત બંને કર્મચારીઓને લાગુ પડે છે. UPS હેઠળ લાભો મેળવવા માટે, કર્મચારીએ ઓછામાં ઓછી 10 વર્ષની પાત્ર સેવા પૂર્ણ કરી હોવી જોઈએ. નિવૃત્તિ પછી કર્મચારીના મૃત્યુના કિસ્સામાં, કાયદેસર રીતે પરણેલી પત્ની/પતિ UPS હેઠળ ફેમિલી પેન્શન/ચૂકવણી માટે પાત્ર છે.

જોકે NPS અને UPS બંનેનો ઉદ્દેશ્ય ચૂકવણી/પેન્શન પૂરો પાડવાનો છે, તેમ છતાં તેમાં માળખાગત તફાવતો છે. દાખલા તરીકે, UPS હેઠળ, સરકાર પુલ કોર્પસમાં વધારાના 8.5% ની સાથે 10% (મૂળ પગાર + મોંઘવારી ભથ્થું) ફાળો આપે છે. જ્યારે NPS વ્યક્તિગત NPS ખાતામાં 14% સીધું સરકારી યોગદાન પૂરું પાડે છે. વધુમાં, UPS શરતોને આધીન ખાતરીપૂર્વકની ચૂકવણી/પેન્શન ઓફર કરે છે, જ્યારે NPS કોઈ ખાતરીપૂર્વકની ચૂકવણીની ગેરંટી આપતું નથી અને બજારના વળતર પર આધાર રાખે છે.

UPS ઓછામાં ઓછી 10 વર્ષની સેવા ધરાવતા પાત્ર કર્મચારીઓ માટે દર મહિને ₹10,000 ની લઘુત્તમ ખાતરીપૂર્વકની ચૂકવણી/પેન્શન પણ સુનિશ્ચિત કરે છે, જે NPS હેઠળ ઉપલબ્ધ નથી. UPS માં મોંઘવારી રાહત (Dearness Relief) પણ આપવામાં આવે છે પરંતુ NPS માં નહીં. આ સેવા આપતા કર્મચારીઓને આપવામાં આવતા મોંઘવારી ભથ્થા (DA) જેવું જ છે. નિવૃત્તિ પછી મૃત્યુના કિસ્સામાં, નિવૃત્તિ સમયે કાયદેસર રીતે પરણેલા જીવનસાથી ફેમિલી પેમેન્ટ/પેન્શન તરીકે પેમેન્ટ/પેન્શનના 60% મેળવવા માટે હકદાર છે. જ્યારે NPS લાભો બજારના વળતર અને પસંદ કરેલ એન્યુઈટી પર આધાર રાખે છે.

વધુમાં, UPS નિવૃત્તિ સમયે લમ્પ સમ (એકસાથે) રકમ પૂરી પાડે છે, જે પાત્ર સેવાની પ્રત્યેક પૂર્ણ થયેલા છ મહિના માટે માસિક આવક (મૂળ પગાર + DA) ના 10% તરીકે ગણવામાં આવે છે. પેન્શન લાભો ઉપરાંત આ ચૂકવવામાં આવે છે.

UPS ની મુખ્ય લાક્ષણિકતાઓમાં નીચેનાનો સમાવેશ થાય છે: (a) નિવૃત્તિ પછી કર્મચારીને લઘુત્તમ ખાતરીપૂર્વકની ચૂકવણી/પેન્શનની જોગવાઈ અને ત્યારપછી કાયદેસર રીતે પરણેલા જીવનસાથીને કૌટુંબિક ચૂકવણી/પેન્શન; અને (b) પેન્શન/પેમેન્ટની રકમ જે કર્મચારીના વર્ષોની સેવા અને છેલ્લા પગાર સાથે જોડાયેલી હોય છે. આ જોગવાઈઓ નિવૃત્તિ પછી વધુ આવકની નિશ્ચિતતા અને સ્થિરતા પૂરી પાડવાનો હેતુ ધરાવે છે. એકંદરે, સિસ્ટમ OPS થી NPS તરફના ક્રમિક ફેરફારને પ્રતિબિંબિત કરે છે, જેમાં UPS આ માળખામાં વૈકલ્પિક વિકલ્પ તરીકે કાર્ય કરે છે.

સંરક્ષણ (Defence) પેન્શન: અલગ નિર્ધારિત-લાભ માળખું

સંરક્ષણ મંત્રાલય દ્વારા અલગથી સંચાલિત, સંરક્ષણ પેન્શન સરકાર તરફથી બજેટરી ફાળવણી દ્વારા ફાઇનાન્સ કરવામાં આવે છે. સશસ્ત્ર દળોના જવાનોની વિશિષ્ટ સેવા શરતો અને કારકિર્દીના માળખાને પ્રતિબિંબિત કરતા, તે પ્રકૃતિમાં બિન-અંશદાન (non-contributory) છે. તેમાં વન રેન્ક વન પેન્શન (OROP) અને વિકલાંગતા પેન્શન જેવી અનન્ય લાક્ષણિકતાઓ છે. OROP (2015) એ સુનિશ્ચિત કરે છે કે સમાન રેન્ક અને સેવાની લંબાઈ પર નિવૃત્ત થતા સંરક્ષણ કર્મચારીઓને સમાન પેન્શન મળે. આ તેમની નિવૃત્તિની તારીખને ધ્યાનમાં લીધા વિના લાગુ પડે છે.

સંગઠિત ખાનગી ક્ષેત્રનું પેન્શન માળખું

સંગઠિત ખાનગી ક્ષેત્રના કર્મચારીઓ માટે પેન્શન કવચ બજેટ-ભંડોળ આધારિત હકદારીઓને બદલે વૈધાનિક, પેરોલ-લિંક્ડ વ્યવસ્થાઓ પર બનેલું છે. તે મુખ્યત્વે બે મિકેનિઝમ્સ એટલે કે EPS અને NPS ના કોર્પોરેટ મોડલ દ્વારા કાર્ય કરે છે.

એમ્પ્લોઇઝ પેન્શન સ્કીમ (EPS)

EPS નું સંચાલન એમ્પ્લોઇઝ પ્રોવિડન્ટ ફંડ ઓર્ગેનાઇઝેશન (EPFO) દ્વારા 'એમ્પ્લોઇઝ પ્રોવિડન્ટ ફંડ્સ એન્ડ મિસેલેનિયસ પ્રોવિઝન્સ એક્ટ' હેઠળ કરવામાં આવે છે. તે સંગઠિત ખાનગી ક્ષેત્રના કામદારો માટે પેન્શન કવરેજનું વૈધાનિક પાયાનું માળખું બનાવે છે. 1995 માં રજૂ કરાયેલ, તે EPF કાયદા હેઠળ આવરી લેવામાં આવેલા સંસ્થાઓના કર્મચારીઓને લાગુ પડે છે અને યોગદાન દ્વારા ભંડોળ પૂરું પાડવામાં આવે છે. એમ્પ્લોયરના EPF યોગદાનનો એક ભાગ EPS ને ફાળવવામાં આવે છે અને પેન્શન લાભો પેન્શનપાત્ર પગાર અને સેવાના વર્ષોના આધારે ગણવામાં આવે છે. માર્કેટ-લિંક્ડ સિસ્ટમ્સથી વિપરીત, EPS સંયુક્ત યોગદાન (pooled contributions) દ્વારા કાર્ય કરે છે. તે પાત્ર સભ્યોને સુપરએન્યુએશન, વિકલાંગતા અને ફેમિલી પેન્શન લાભો પૂરી પાડે છે.

કોર્પોરેટ નેશનલ પેન્શન સિસ્ટમ

EPS ઉપરાંત, ખાનગી નોકરીદાતાઓ NPS નું કોર્પોરેટ મોડલ ઓફર કરી શકે છે. આ હેઠળ એમ્પ્લોયર અને કર્મચારી બંને વ્યક્તિગત પેન્શન ખાતામાં ફાળો આપે છે. આ PFRDA દ્વારા નિયંત્રિત થાય છે. કોર્પોરેટ NPS નિર્ધારિત-અંશદાન પ્રણાલી તરીકે કાર્ય કરે છે, જ્યાં નિવૃત્તિ લાભો નિશ્ચિત સૂત્રને બદલે સંચિત કોર્પસ પર આધાર રાખે છે. જ્યારે પાત્ર સંસ્થાઓ માટે EPS વૈધાનિક આધાર રહે છે, ત્યારે કોર્પોરેટ NPS પૂરક અથવા વૈકલ્પિક નિવૃત્તિ બચત વિકલ્પ તરીકે સેવા આપે છે. તે વધુ પોર્ટેબિલિટી અને રોકાણની પસંદગીઓ આપે છે.

તમામ નાગરિકો માટે અંશદાન આધારિત પેન્શન પદ્ધતિઓ

ઔપચારિક રોજગારથી આગળ નિવૃત્તિ બચતને વિસ્તારવા માટે, સ્વૈચ્છિક અંશદાનના વિકલ્પો ઉપલબ્ધ છે. આમાં વૈધાનિક પેરોલ કવરેજની બહારની વ્યક્તિઓ માટે NPS અને APY (અટલ પેન્શન યોજના) નો સમાવેશ થાય છે.

NPS: ઓલ સિટીઝન મોડલ

NPS ઓલ-સિટીઝન મોડલ ઔપચારિક રોજગારની બહાર પેન્શનની પહોંચને વિસ્તરે છે. તે નિર્ધારિત વય મર્યાદામાં સ્વૈચ્છિક નોંધણી, લવચીક યોગદાન અને રોકાણ વિકલ્પોની પસંદગીની મંજૂરી આપે છે. તે ટુ-ટાયર (બે-સ્તરીય) એકાઉન્ટ માળખા દ્વારા કાર્ય કરે છે: ટાયર I, જે અમુક ઉપાડ પ્રતિબંધો સાથેનું પ્રાથમિક નિવૃત્તિ ખાતું છે અને; ટાયર II, વધુ તરલતા ઓફર કરતું સ્વૈચ્છિક બચત ખાતું. સબ્સ્ક્રાઇબર્સ નિર્ધારિત લઘુત્તમ મર્યાદાને આધીન લવચીક યોગદાન આપી શકે છે. તેઓ સરકારી સિક્યોરિટીઝ, કોર્પોરેટ બોન્ડ્સ અને ઇક્વિટી સહિત એસેટ ક્લાસમાં રોકાણ વિકલ્પો પણ પસંદ કરી શકે છે. તે કોઈપણ ભારતીય નાગરિક (રહેવાસી/બિન-રહેવાસી/ઓવરસીઝ સિટિઝન) દ્વારા સબ્સ્ક્રાઇબ કરી શકાય છે. NPS એ વ્યક્તિગત પેન્શન ખાતું છે અને તે ત્રીજી વ્યક્તિ વતી ખોલી શકાતું નથી. અરજદાર ભારતીય કરાર અધિનિયમ (Indian Contract Act) મુજબ કરાર કરવા માટે કાયદેસર રીતે સક્ષમ હોવો જોઈએ.

NPS વાત્સલ્ય: સગીરો માટે પેન્શન ખાતું

NPS વાત્સલ્ય (2024) એક અંશદાન પેન્શન યોજના છે, જે ખાસ કરીને સગીરો માટે તૈયાર કરવામાં આવી છે. આ યોજના હેઠળ, માતાપિતા અથવા કાયદેસરના વાલીઓ સગીર માટે પેન્શન ખાતું ખોલાવી અને સંચાલિત કરી શકે છે. સગીર એકમાત્ર લાભાર્થી અને ખાતાનો સબ્સ્ક્રાઇબર રહે છે. સગીર વય મર્યાદા પૂર્ણ ન કરે ત્યાં સુધી યોગદાન આપવામાં આવે છે. ત્યારબાદ, ખાતું એક નિયમિત NPS ખાતામાં એકીકૃત રીતે રૂપાંતરિત થાય છે અને સબ્સ્ક્રાઇબર દ્વારા સંચાલિત થાય છે. આ યોજના વિસ્તૃત સમયગાળામાં રોકાણોને સંચિત કરવા સક્ષમ બનાવીને વહેલી નિવૃત્તિ બચત અને લાંબા ગાળાના નાણાકીય આયોજનને પ્રોત્સાહન આપે છે.

અટલ પેન્શન યોજના (APY)

APY (2015) નો ઉદ્દેશ્ય અસંગઠિત ક્ષેત્રના કામદારોમાં પેન્શન કવચનો વિસ્તાર કરવાનો છે. તે વૈધાનિક સામાજિક સુરક્ષા યોજનાઓમાં સામેલ ન હોય તેવા કામદારોને આવરી લે છે. તે ઓછી આવક ધરાવતા સબ્સ્ક્રાઇબર્સ માટેની અંશદાન યોજના છે, જેમાં બેંકો અને પોસ્ટ ઓફિસો દ્વારા નોંધણીની સુવિધા આપવામાં આવે છે. સબ્સ્ક્રાઇબર્સ ₹1,000 થી ₹5,000 સુધીનું નિશ્ચિત માસિક પેન્શન પસંદ કરી શકે છે. પેન્શન 60 વર્ષની ઉંમરથી મળવાપાત્ર છે. પસંદ કરેલ પેન્શન સ્તર અને પ્રવેશ સમયે સબ્સ્ક્રાઇબરની ઉંમરના આધારે જરૂરી યોગદાન અગાઉથી નક્કી કરવામાં આવે છે.

બિન-અંશદાન સામાજિક પેન્શન માળખું

બિન-અંશદાન સામાજિક પેન્શન અનૌપચારિક રોજગારમાં નિવૃત્તિ બચત ન ધરાવતા વૃદ્ધ વ્યક્તિઓને કર-ભંડોળ ટ્રાન્સફર દ્વારા મૂળભૂત આવક સહાય પૂરી પાડે છે. રોજગાર-લિંક્ડ પેન્શનથી વિપરીત, તેઓ નિરાધારતા રોકવા પર ધ્યાન કેન્દ્રિત કરે છે, જે પેન્શન સિસ્ટમમાં એક મહત્વપૂર્ણ સામાજિક સહાયનું સ્તર બનાવે છે.

રાષ્ટ્રીય સામાજિક સહાય કાર્યક્રમ (NSAP)

કેન્દ્રીય સ્તરે, પાત્ર લાભાર્થીઓને સામાજિક સહાય પૂરી પાડવા માટે ગ્રામીણ અને શહેરી વિસ્તારોમાં NSAP લાગુ કરવામાં આવે છે. NSAP આર્થિક રીતે નબળી વ્યક્તિઓને નાણાકીય સહાય પૂરી પાડે છે. રાજ્યો/કેન્દ્રશાસિત પ્રદેશોને કેન્દ્ર સરકાર દ્વારા પૂરી પાડવામાં આવતી સહાયમાં ઓછામાં ઓછી સમાન રકમનું ટોપ-અપ આપવા પ્રોત્સાહિત કરવામાં આવે છે. આ સુનિશ્ચિત કરે છે કે લાભાર્થીઓ યોગ્ય સ્તરની સહાય મેળવે.

શું તમે જાણો છો? ઓગસ્ટ 2025 સુધીમાં, રાજ્યો/કેન્દ્રશાસિત પ્રદેશોએ NSAP હેઠળ પ્રતિ લાભાર્થી ₹50 થી ₹3800/ મહિના સુધીની ટોપ-અપ રકમ ઉમેરી છે. પરિણામે મોટાભાગના રાજ્યો/કેન્દ્રશાસિત પ્રદેશોમાં સરેરાશ માસિક પેન્શન અંદાજે ₹1,000 થાય છે.

રાજ્ય-સ્તરની સામાજિક પેન્શન યોજનાઓ

NSAP હેઠળ કેન્દ્રીય સહાયની સાથે, રાજ્ય સરકારો સ્વતંત્ર અથવા પૂરક સામાજિક પેન્શન યોજનાઓ પણ લાગુ કરે છે. આ યોજનાઓ રાજ્યોને તેમની રાજકોષીય ક્ષમતા અને નીતિગત પ્રાથમિકતાઓ અનુસાર પેન્શન લાભો વધારવાની મંજૂરી આપે છે. તેઓ રાજ્યોને નબળા લાભાર્થીઓના વિશાળ જૂથ સુધી સામાજિક પેન્શન કવચનો વિસ્તાર કરવા માટે પણ સક્ષમ બનાવે છે. જેમાં વૃદ્ધો, વિધવાઓ અને વિકલાંગ વ્યક્તિઓનો સમાવેશ થાય છે.

રાજ્ય-ભંડોળ આધારિત પેન્શનના અમુક ઉદાહરણો:

- ઓડિશામાં મધુ બાબુ પેન્શન યોજના,

- તેલંગાણામાં આસરા પેન્શન યોજના, અને

- બિહારમાં મુખ્યમંત્રી વૃદ્ધજન પેન્શન યોજના

ભારતમાં પેન્શનનો વ્યાપક વ્યાપ

છેલ્લા દાયકામાં ભારતમાં પેન્શન કવરેજ વિસ્તર્યું છે, જેમાં મુખ્ય સરકાર સમર્થિત યોજનાઓમાં નોંધણી વધી રહી છે. નિયમનકારી સુધારાઓ અને ડિજિટલ પ્રણાલીઓના મજબૂતીકરણથી આ વૃદ્ધિને ટેકો મળ્યો છે. જેમ જેમ કાર્યબળ વધતું અને વૈવિધ્યસભર થતું જાય છે તેમ તેમ ઔપચારિક પેન્શન ભાગીદારી વિસ્તારવી મહત્વપૂર્ણ રહે છે. પેન્શન સિસ્ટમને વધુ મજબૂત બનાવવાનો તે એક મુખ્ય માર્ગ છે.

NPS અને APY બંને મળીને ભારતના પેન્શન લેન્ડસ્કેપમાં મજબૂત અને સતત વૃદ્ધિ દર્શાવે છે. 31.3.2026 ના રોજ NPS નોંધણી 2.17 કરોડ સબ્સ્ક્રાઇબર્સથી વધી ગઈ છે. APY પણ નોંધપાત્ર રીતે વિસ્તરી છે. તે સમાન સમયગાળામાં 8.96 કરોડ નોંધણી સુધી પહોંચી છે.

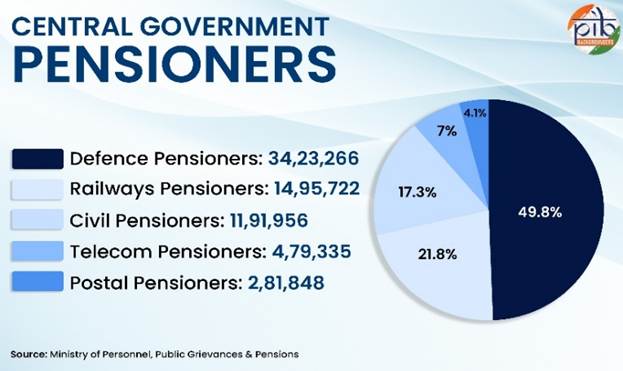

EPS એ પણ મજબૂત વૃદ્ધિ દર્શાવી છે, જેની અંશદાન સભ્યપદ એપ્રિલ 2026 સુધીમાં વધીને 7.98 કરોડ સભ્યો સુધી પહોંચી છે. તે ઔપચારિક ક્ષેત્રના રોજગાર અને પાલનમાં સતત વિસ્તરણને પ્રતિબિંબિત કરે છે. બિન-અંશદાન સામાજિક પેન્શન અંશદાન આધારિત પેન્શન પ્રણાલીઓની સાથે આવક સહાયનું નોંધપાત્ર સ્તર બનાવે છે. એપ્રિલ 2026 સુધીમાં, કેન્દ્રીય સામાજિક પેન્શન ઘટક 2.92 કરોડથી વધુ લાભાર્થીઓને આવરી લે છે. તે જ સમયગાળા દરમિયાન, રાજ્ય સરકારોએ 1.41 કરોડથી વધુ લાભાર્થીઓને આવરી લીધા હતા. ભારતના પેન્શન લેન્ડસ્કેપનો એક મોટો હિસ્સો નિર્ધારિત-લાભ પેન્શન વ્યવસ્થાઓ દ્વારા આકાર લેવાનું ચાલુ રાખે છે, જે કેન્દ્રીય સરકારી કર્મચારીઓને ચૂકવવામાં આવે છે. જેમાં 34 લાખથી વધુ સંરક્ષણ અને 14 લાખ રેલવે પેન્શનધારકોનો સમાવેશ થાય છે.

પેન્શન ક્ષેત્રની કામગીરી અને નીતિ વિષયક સુધારા

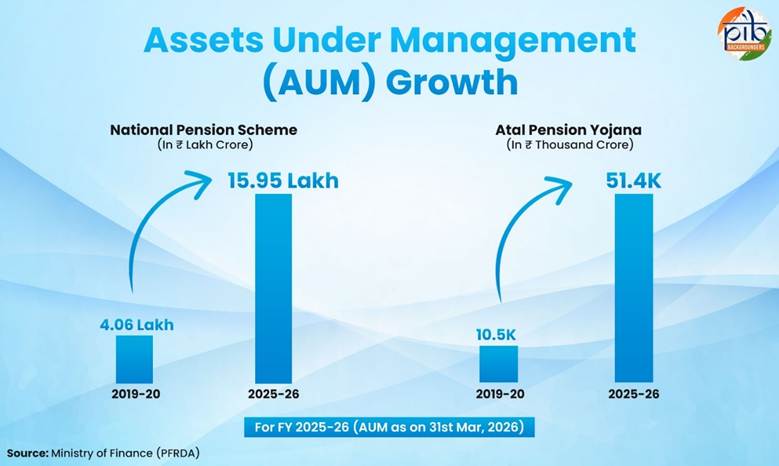

ભારતની પેન્શન પ્રણાલીએ સતત અસ્કયામત વૃદ્ધિ, સ્થિર રોકાણ પરિણામો અને મજબૂત સંસ્થાકીય ક્ષમતા પણ જોઈ છે. 31.3.2026 ના રોજ NPS હેઠળ એસેટ્સ અન્ડર મેનેજમેન્ટ (AUM) અંદાજે ₹15.95 લાખ કરોડ સુધી વિસ્તરી છે. APY હેઠળની અસ્કયામતો આશરે ₹51.4 હજાર કરોડ છે, જે સતત કોર્પસ સંચયને પ્રતિબિંબિત કરે છે.

AUM શું છે? AUM એ કોઈપણ ચોક્કસ સમયે નાણાકીય સંસ્થા દ્વારા તેના ગ્રાહકો વતી સંચાલિત અસ્કયામતોના કુલ બજાર મૂલ્યનું માપ છે. આ અસ્કયામતોમાં ઇક્વિટી, ફિક્સ્ડ ઇન્કમ સિક્યોરિટીઝ, રોકડ અને રોકડ સમકક્ષ, મ્યુચ્યુઅલ ફંડ, રિયલ એસ્ટેટ અને વૈકલ્પિક રોકાણોનો સમાવેશ થાય છે.

કામગીરી અને અસ્કયામત વૃદ્ધિમાં સુધારાની સાથે, ભારતની પેન્શન પ્રણાલીમાં સતત નીતિગત સુધારાઓ પણ થયા છે. તેનો ઉદ્દેશ્ય નિયમનકારી દેખરેખને મજબૂત કરવા, કવરેજ વિસ્તારવા અને સંસ્થાકીય કાર્યક્ષમતામાં સુધારો કરવાનો છે. PFRDA હેઠળ, પેન્શન ઇકોસિસ્ટમને મજબૂત કરવા અને તેની કાર્યક્ષમતા અને પારદર્શિતા વધારવા માટે અનેક નિયમનકારી પહેલ કરવામાં આવી છે. આ પગલાંઓમાં નીચેનાનો સમાવેશ થાય છે:

- રોકાણ અને પાલન માર્ગદર્શિકાનું શુદ્ધિકરણ,

- દેખરેખ અને મોનિટરિંગ મિકેનિઝમ્સનું મજબૂતીકરણ અને;

- UPS જેવા નવા પેન્શન માળખાનું સંચાલન.

બેલેન્સ્ડ લાઇફ સાયકલ ફંડ (2024), NPS ના ઓટો ચોઈસ વિકલ્પ હેઠળ છે. તે સબ્સ્ક્રાઇબર્સને અગાઉના 35 વર્ષની વયની સરખામણીમાં 45 વર્ષની વય સુધી 50% ઇક્વિટી એક્સપોઝર જાળવી રાખવાની મંજૂરી આપે છે. તે શરૂઆતના કાર્યકાળના વર્ષો દરમિયાન લાંબા ગાળાની વૃદ્ધિને ટેકો આપે છે. જ્યારે ત્યારબાદ જોખમમાં ક્રમિક ઘટાડો સુનિશ્ચિત કરે છે.

સંગઠિત રોજગારની બહાર પેન્શન ભાગીદારી વિસ્તારવા માટે, અસંગઠિત ક્ષેત્રના કામદારોમાં પહોંચ અને નોંધણી સુધારવા માટે અનેક પગલાં લેવામાં આવ્યા છે. આમાં સમાવેશ થાય છે:

- APY હેઠળ આઉટરીચ અને નોંધણીનું મજબૂતીકરણ,

- બેંકિંગ અને પોસ્ટ ઓફિસ નેટવર્ક દ્વારા ખાતું ખોલવાનું સરળ બનાવવું અને;

- NPS હેઠળ સ્વૈચ્છિક પેન્શન ખાતાઓ સુધી પહોંચ વધારવા માટે ડિજિટલ ઇન્ફ્રાસ્ટ્રક્ચરનો લાભ લેવો.

પેન્શન સંબંધિત જોગવાઈઓ નવા લેબર કોડ્સ (2025) માંથી એકમાં આવરી લેવામાં આવી છે. સામાજિક સુરક્ષા સંહિતા (Code on Social Security), 2020 સામાજિક સુરક્ષા કવચને વિસ્તારવા માટે સક્ષમ જોગવાઈઓ પૂરી પાડે છે. તેમાં ગિગ અને પ્લેટફોર્મ કામદારોને પેન્શન-લિંક્ડ લાભોનો સમાવેશ થાય છે, જે ભવિષ્યના ઓપરેશનલ વિસ્તરણ માટે અવકાશ બનાવે છે.

સર્વસમાવેશક અને ટકાઉ પેન્શન સિસ્ટમ તરફ

ભારતની પેન્શન સિસ્ટમ મલ્ટિ-પિલર ફ્રેમવર્કમાં વિકસિત થઈ છે. તેમાં અંશદાન આધારિત સરકારી અને ખાનગી ક્ષેત્રની યોજનાઓ, સ્વૈચ્છિક નાગરિક ભાગીદારી અને બિન-અંશદાન સામાજિક પેન્શનનો સમાવેશ થાય છે. જેમ જેમ વસ્તી વિષયક સંક્રમણ વેગ પકડે છે, નિવૃત્તિ આવકની સુરક્ષા લાંબા ગાળાની સ્થિરતા માટે મહત્વપૂર્ણ બને છે. વ્યાપક કવરેજ, સમજદારીપૂર્વક એસેટ મેનેજમેન્ટ અને કાર્યક્ષમ સેવા વિતરણ પણ આવશ્યક છે. ચાલુ નીતિ અને સંસ્થાકીય ઉત્ક્રાંતિ પેન્શન સિસ્ટમને મજબૂત બનાવે છે. તે આગામી વર્ષોમાં સર્વસમાવેશક અને ટકાઉ વૃદ્ધાવસ્થાની આવક સુરક્ષાને સમર્થન આપે છે.

References

MINISTRY OF FINANCE

https://www.indiabudget.gov.in/economicsurvey/

https://npstrust.org.in/weekly-snapshot-nps-schemes

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/aum-and-subcriber-base

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/features-ups

https://npstrust.org.in/nps-state-governments

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2174235®=3&lang=2

PENSION FUND REGULATORY AND DEVELOPMENT AUTHORITY (PFRDA)

https://pfrda.org.in/en/web/pfrda/

https://www.pfrda.org.in/web/pfrda/about-us/history

https://pfrda.org.in/documents/33652/146225/Annual%2BReport%2B2024-25%2BEnglish.pdf

https://www.pfrda.org.in/web/pfrda/intermediaries/registered-intermediaries/central-record-keeping-agency

https://www.pfrda.org.in/documents/33652/145901/Pension%2BBulletin%2BJuly%2B2025.pdf

https://www.pfrda.org.in/web/pfrda/w/regulatory-framework/circulars/active-circulars/introduction-of-balanced-life-cycle-fund-under-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-all-citizen-models

https://www.pfrda.org.in/web/pfrda/schemes/atal-pension-yojana-apy

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-vatsalya

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-corporates

https://www.pfrda.org.in/en/web/pfrda/schemes/national-pension-system/about-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-central-government

MINISTRY OF STATISTICS AND PROGRAMME IMPLEMENTATION

https://www.mospi.gov.in/uploads/publications_reports/publications_reports1770719506668_061eb34b-ec61-4890-9e61-73cc717b4d0b_Quarterly_Bulletin_PLFS_OCT-DEC_2025.pdf

MINISTRY OF DEFENCE

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2204165®=3&lang=2

https://desw.gov.in/en/pensions

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2071572®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2221612®=3&lang=2

https://desw.gov.in/en/pension-regulations

MINISTRY OF LABOUR & EMPLOYMENT

https://www.epfindia.gov.in/site_docs/Annual_Report/Annual_Report_2023-24.pdf

https://mis.epfindia.gov.in/ChartDashboard/

https://www.epfindia.gov.in/site_docs/PDFs/Downloads_PDFs/EPS95.pdf

MINISTRY OF SOCIAL JUSTICE& EMPOWERMENT

https://india.unfpa.org/sites/default/files/pub-pdf/20230926_india_ageing_report_2023_web_version_.pdf

MINISTRY OF CHEMICALS & FERTILIZERS

https://jeevanpramaan.gov.in/v1.0/

MINISTRY OF RURAL DEVELOPMENT

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=nationalLevelInitial&val=temp&schemeCategory=ALL

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=getStateData&schemeCategory=S&main=notmain

https://nsap.dord.gov.in/circular.do?method=aboutus

MINISTRY OF PERSONNEL, PUBLIC GRIEVANCES AND PENSIONS

https://doppw.gov.in/en

https://pensionersportal.gov.in/FAQ-pension.aspx

https://cag.gov.in/uploads/media/CCS-Pension-Rules-1972-as-from-DoPT-website-20200717165308.pdf

https://pensionersportal.gov.in/dashboard/CGP/RPT_CGP.aspx

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1539258®=3&lang=2

CABINET

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2048607®=3&lang=2

PRESS INFORMATION BUREAU

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2187327®=3&lang=2

https://www.pib.gov.in/FactsheetDetails.aspx?Id=150473®=3&lang=2

OTHERS

https://pension.cg.gov.in/PensionRule_en.aspx

https://cpao.nic.in/pdf/NPS_ENGLISH_BOOK.pdf

https://pensionersportal.gov.in/pension/rules/ccspen1.htm

https://finance.maharashtra.gov.in/publication/%E0%A4%AE%E0%A4%B9%E0%A4%BE%E0%A4%B0%E0%A4%BE%E0%A4%B7%E0%A5%8D%E0%A4%9F%E0%A5%8D%E0%A4%B0-%E0%A4%A8%E0%A4%BE%E0%A4%97%E0%A4%B0%E0%A5%80-%E0%A4%B8%E0%A5%87%E0%A4%B5%E0%A4%BE-%E0%A4%A8%E0%A4%BF/

Click here to see pdf

SM/IJ/JD

(रिलीज़ आईडी: 2258838)

आगंतुक पटल : 104