PIB Backgrounder

بھارت کے تناظر میں پنشن کا منظر نامہ

کوریج میں توسیع، پائیداری کو یقینی بنانا

प्रविष्टि तिथि:

07 MAY 2026 5:13PM by PIB Delhi

|

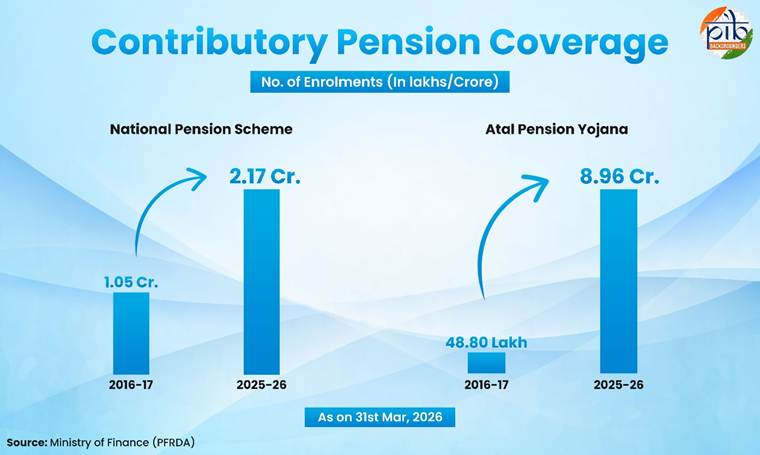

ہندوستان طے شدہ فوائد والی پنشن اسکیموں سے متنوع شراکت دار فریم ورک میں تبدیل ہوا ۔ یہ تبدیلی زیادہ سے زیادہ مالی استحکام ، مشترکہ ذمہ داری اور طویل مدتی ریٹائرمنٹ سیکیورٹی کو فروغ دیتی ہے ۔ قومی پنشن نظام (این پی ایس) کے 2.17 کروڑ سے زیادہ سبسکرائبر ہیں ، جبکہ اٹل پنشن یوجنا (اے پی وائی) میں 31.3.2026 تک 8.96 کروڑ اندراجات تک پہنچ گئے ہیں ۔ وہ بڑے اثاثوں کی تخلیق کے ذریعے زندگیوں کو محفوظ بنا رہے ہیں اور معاشی ترقی کی حمایت کر رہے ہیں ۔ 31.3.2026 تک این پی ایس اور اے پی وائی اثاثوں کے تحت 51.4 ہزار کروڑ روپے کے اثاثوں کے زیر انتظام 15.95 لاکھ کروڑ روپے تک پہنچنے کے ساتھ ملک کا ریٹائرمنٹ نظام مسلسل بڑھ رہا ہے ۔ جیسے جیسے ہندوستان ترقی کر رہا ہے ، اس کا پنشن نظام ڈیجیٹل اصلاحات اور مضبوط حکمرانی کے ذریعے تیار ہوتا ہے ۔

|

عمر رسیدہ افراد کے تحفظ کے لیے پنشن کے نظام میں تبدیلی

بڑھتی ہوئی متوقع عمر اور روزگار کے بڑھتے ہوئے متنوع نمونوں کے ساتھ ، ریٹائرمنٹ سیکیورٹی کو مضبوط کرنا عوامی پالیسی کی ایک اہم ترجیح بن گئی ہے ۔ اس تناظر میں ، ہندوستان کا پنشن نظام وقت کے ساتھ نمایاں طور پر تیار ہوا ہے ، جو مسلسل پالیسی فیصلوں اور ادارہ جاتی اصلاحات سے تشکیل پایا ہے ۔ جو بڑے پیمانے پر سرکاری ملازمین کے لیے ایک متعین فائدے کا انتظام تھا وہ ایک وسیع تر فریم ورک میں پھیل گیا ہے ۔ اب اس میں حصہ دار اسکیمیں اور بزرگ شہریوں کے لیے ہدف شدہ سماجی مدد شامل ہے ۔ اب سماجی تحفظ کی کوریج کو بڑھانے اور ڈیجیٹل پلیٹ فارم کے ذریعے خدمات کی فراہمی کو بہتر بنانے پر بھی زیادہ توجہ دی جارہی ہے ۔ بڑھاپے کی آمدنی کی حفاظت کے لیے انتظامی کارکردگی میں بھی بہتری آئی ہے ۔

|

پنشن کیا ہے ؟

پنشن لوگوں کو ان کے غیر پیداواری سالوں کے دوران ایک مستحکم ماہانہ آمدنی فراہم کرتی ہے ۔ آمدنی میں کمی ، چھوٹے خاندانوں میں اضافہ ، کمانے والوں کی نقل مکانی ، بڑھتے ہوئے رہائشی اخراجات اور طویل عمر مالی سلامتی کو کمزور کرتی ہے ۔ پنشن ایک باوقار اور آزاد زندگی کو یقینی بناتی ہے ۔

|

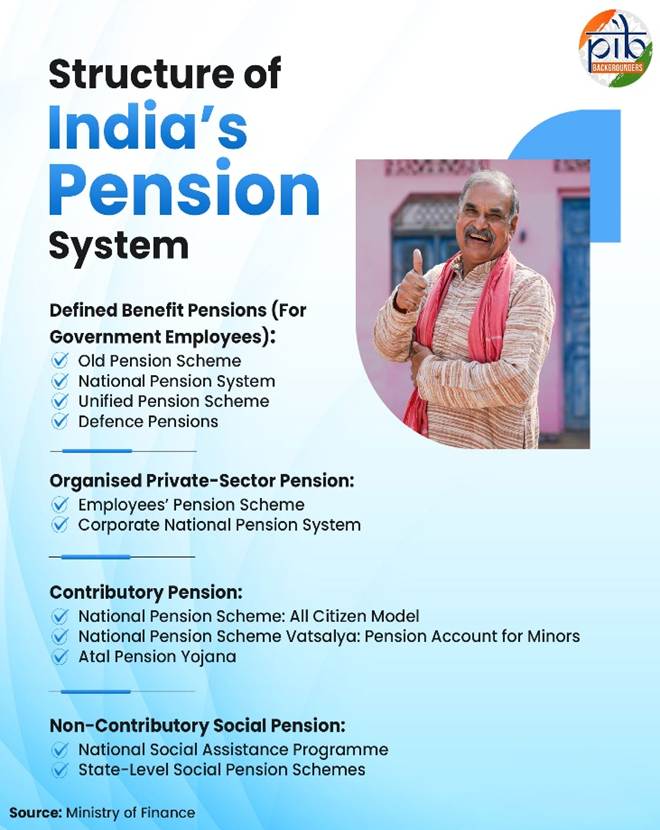

ہندوستان میں پنشن فن تعمیر

ہندوستان کا پنشن ڈھانچہ متنوع اسکیموں پر مشتمل ہے جو آبادی کے مختلف طبقات کو آمدنی کا تحفظ فراہم کرنے کے لیے بنائی گئی ہیں ۔ اس میں مختلف اجزاء شامل ہیں جو مختلف فنڈنگ میکانزم ، اہلیت کے معیار اور فوائد کے ڈھانچے کے تحت کام کرتے ہیں ۔

- اہل سرکاری ملازمین کے لیے طے شدہ فائدہ پنشن کے نظام ، جو ریٹائرمنٹ کے بعد ایک مقررہ آمدنی کی ضمانت دیتے ہیں ۔

- شراکت دار پنشن کے انتظامات جہاں افراد یا/اور آجر ریٹائرمنٹ کی بچت میں حصہ ڈالتے ہیں ۔

- منظم نجی شعبے کے کارکنوں کے لیے قانونی پے رول سے منسلک اسکیمیں جو آجر اور ملازم کے تعاون کو لازمی بناتی ہیں ۔

- ٹیکس سے چلنے والی سماجی امداد کی پنشن ، جو بزرگوں ، بیواؤں اور کمزور افراد کی مدد کرتی ہے جن کی آمدنی کے محدود یا کوئی باضابطہ ذرائع نہیں ہیں ۔

اہل سرکاری ملازمین کے لیے طے شدہ بینیفٹ پنشن

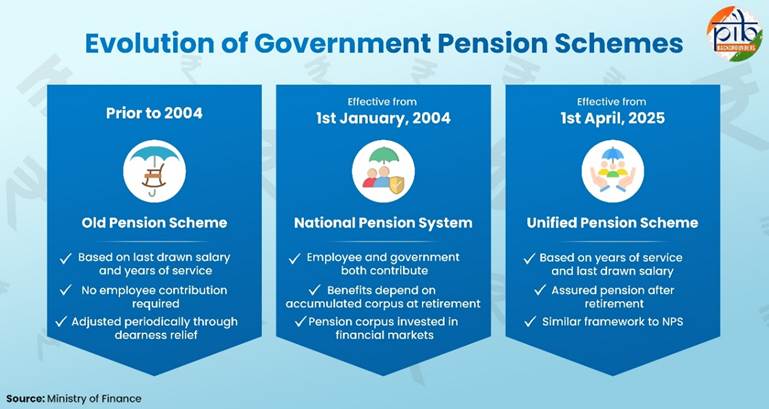

سرکاری ملازم پنشن شراکت دار کرنے کے لئے بجٹ فنڈ اولڈ پنشن اسکیم (اوپی ایس ) سے تیار کیا ہے اور نظر ثانی انتظامات قومی پنشن نظام (این پی ایس) اور حال ہی میں متعارف کرایا یونیفائیڈ پنشن اسکیم (یو پی ایس) شامل ہیں تاہم ، دفاعی پنشن ، علیحدہ دفعات کے تحت جاری ہے ۔

سی سی ایس سے یو پی ایس تک: سرکاری پنشن اسکیموں کا ارتقا

یکم جنوری 2004 سے پہلے ، مرکزی حکومت کے ملازمین کو ایک متعین فوائد ، ڈی اے انڈیکسڈ پنشن سسٹم کے تحت شامل کیا گیا تھا ۔ یہ سنٹرل سول سروسز (پنشن) رولز ، 1972 کے تحت چلایا جاتا تھا ، جسے عام طور پر او پی ایس کے نام سے جانا جاتا ہے ۔ اس نظام کے تحت ، سرکاری ملازمین ریٹائرمنٹ کے بعد حکومت کی طرف سے فنڈ کردہ ضمانت شدہ پنشن کے حقدار تھے ۔ پنشن کا تعین ملازم کی آخری تنخواہ اور کوالیفائنگ سروس کی مدت کی بنیاد پر کیا جاتا تھا ۔ ریاستی حکومت کے ملازمین کو ان کے متعلقہ ریاستی پنشن قوانین کے تحت شامل کیا گیا تھا ، جو بڑے پیمانے پر ان دفعات پر مبنی تھے ۔

|

یکم جنوری 2004 سے مرکزی حکومت نے نئے آنے والوں کے لیے او پی ایس بند کر دیا اور این پی ایس متعارف کرایا ۔ یہ ایک متعین شراکت کا فریم ورک ہے جس میں ملازمین اور حکومت دونوں حصہ ڈالتے ہیں ۔ این پی ایس کو پنشن فنڈ ریگولیٹری اینڈ ڈیولپمنٹ اتھارٹی (پی ایف آر ڈی اے) کے ذریعے ریگولیٹ اور نگرانی کی جاتی ہے ۔ ریٹائرمنٹ کے فوائد کا انحصار ضمانت شدہ ادائیگی کے بجائے جمع شدہ رقم اور سالانہ ادائیگی پر ہوتا ہے ۔ یہ اسکیم ایک منظم اور پورٹیبل پنشن نظام کے ذریعے طویل مدتی ریٹائرمنٹ کی بچت کی حوصلہ افزائی کرتی ہے ۔ یہ شراکت دار پنشن فریم ورک کی طرف بڑھ کر مالی استحکام کی بھی حمایت کرتا ہے ۔ بعد میں زیادہ تر ریاستی حکومتوں نے نئی بھرتیوں کے لیے این پی ایس کو اپنایا ، حالانکہ کچھ نے مقررہ فوائد کے انتظامات جاری رکھے ۔

|

|

کیا آپ جانتے ہیں ؟

جمع شدہ پنشن کارپس سے مراد پنشن کی سرمایہ کاری کی مالیاتی قیمت ہے ۔ یہ این پی ایس کے تحت سبسکرائبر کے پنشن اکاؤنٹ میں جمع کیے جاتے ہیں ۔

|

حال ہی میں یونیفائیڈ پنشن اسکیم (یو پی ایس) یکم اپریل 2025 سے نافذ ہوئی ۔ یہ این پی ایس کے تحت آنے والے اہل مرکزی حکومت کے ملازمین کے لیے نیشنل پنشن سسٹم (این پی ایس) کے تحت ایک آپشن ہے اور این پی ایس کے تحت اس آپشن کا انتخاب کریں ۔ یہ اسکیم ایک شراکت دار ڈھانچے کی پیروی کرتی ہے ، جس میں ملازمین اور مرکزی حکومت دونوں کی شراکت ہوتی ہے ۔ یو پی ایس کا مقصد یقینی اور افراط زر سے منسلک ریٹائرمنٹ آمدنی فراہم کرنا ہے ۔ یہ لمبی عمر اور آمدنی کی پیش گوئی سے متعلق خدشات کو بھی دور کرتا ہے ۔ یہ پی ایف آر ڈی اے کے ذریعے ریگولیٹ کیا جاتا ہے اور مخصوص شرائط کے تابع حاضر سروس اور ریٹائرڈ ملازمین دونوں پر لاگو ہوتا ہے ۔ یو پی ایس کے تحت فوائد کے اہل ہونے کے لیے ، ایک ملازم کو کم از کم 10 سال کی کوالیفائنگ سروس مکمل کرنی ہوگی ۔ ریٹائرمنٹ کے بعد ملازم کی موت کی صورت میں ، قانونی طور پر شادی شدہ شریک حیات یو پی ایس کے تحت فیملی پنشن/ادائیگی کا اہل ہے ۔

اگرچہ این پی ایس اور یو پی ایس دونوں کا مقصد ادائیگی/پنشن فراہم کرنا ہے ، لیکن ان میں ساختی فرق ہیں ۔ مثال کے طور پر ، یو پی ایس کے تحت ، حکومت پول کارپس میں اضافی 8.5 فیصد کے ساتھ 10% (بنیادی تنخواہ + مہنگائی الاؤنس) کا حصہ ڈالتی ہے ۔ جبکہ این پی ایس انفرادی این پی ایس اکاؤنٹ میں 14% براہ راست سرکاری شراکت فراہم کرتا ہے ۔ مزید برآں ، یو پی ایس شرائط کے تابع ایک یقینی ادائیگی/پنشن پیش کرتا ہے ، جبکہ این پی ایس کسی بھی یقینی ادائیگی کی ضمانت نہیں دیتا ہے اور مارکیٹ کے منافع پر منحصر ہے ۔

یو پی ایس کم از کم 10 سال کی خدمت کے اہل ملازمین کے لیے ہر ماہ 10,000 روپے کی کم از کم یقینی ادائیگی/پنشن کو بھی یقینی بناتا ہے ، جو این پی ایس کے تحت دستیاب نہیں ہے ۔ مہنگائی سے نجات یو پی ایس میں بھی فراہم کی جاتی ہے لیکن این پی ایس میں نہیں ۔ یہ خدمت گار ملازمین کو دیے جانے والے مہنگائی الاؤنس (ڈی اے) کی طرح ہے ۔ ریٹائرمنٹ کے بعد موت کی صورت میں ، قانونی طور پر شادی شدہ شریک حیات ، ریٹائرمنٹ کے وقت ، خاندانی ادائیگی/پنشن کے طور پر ادائیگی/پنشن کا 60% کا حقدار ہے ۔ جبکہ این پی ایس کے فوائد مارکیٹ ریٹرن اور منتخب کردہ اینیوٹی پر منحصر ہوتے ہیں ۔

اس کے علاوہ ، یو پی ایس ریٹائرمنٹ کے وقت ایک یکمشت رقم فراہم کرتا ہے ، جس کا حساب ہر چھ ماہ کی کوالیفائنگ سروس کے لیے ماہانہ تنخواہ (بنیادی تنخواہ + ڈی اے) کے 10% کے طور پر کیا جاتا ہے ۔ یہ پنشن کے فوائد کے علاوہ ادا کیا جاتا ہے ۔

یو پی ایس کی اہم خصوصیات میں شامل ہیں:

(ا) ملازم کو ریٹائرمنٹ کے بعد کم از کم یقین دہانی شدہ ادائیگی/پنشن اور اس کے بعد قانونی طور پر شادی شدہ شریک حیات کو خاندانی ادائیگی/پنشن کی فراہمی ؛ اور

(ب) پنشن/ادائیگی کی رقم جو ملازم کی ملازمت کے سالوں اور آخری بار حاصل کی گئی تنخواہ سے منسلک ہے ۔

ان دفعات کا مقصد ریٹائرمنٹ کے بعد آمدنی کی زیادہ یقین دہانی اور استحکام فراہم کرنا ہے ۔

مجموعی طور پر ، یہ نظام او پی ایس سے این پی ایس میں بتدریج تبدیلی کی عکاسی کرتا ہے ، جس میں یو پی ایس اس فریم ورک کے اندر ایک اختیاری متبادل کے طور پر کام کر رہا ہے ۔

دفاعی پنشن: علیحدہ متعین فوائد کا ڈھانچہ

وزارت دفاع کے ذریعہ علیحدہ طور پر زیر انتظام ، دفاعی پنشنوں کی مالی اعانت حکومت کی طرف سے بجٹ مختص کرکے کی جاتی ہے ۔ مسلح افواج کے اہلکاروں کے مخصوص سروس کے حالات اور کیریئر کے ڈھانچے کی عکاسی کرتے ہوئے ، یہ غیر شراکت دار نوعیت کا ہے ۔ اس میں ون رینک ون پنشن (او آر او پی) اور معذوری پنشن کی دفعات جیسی منفرد خصوصیات ہیں ۔ او آر او پی (2015) اس بات کو یقینی بناتا ہے کہ ایک ہی عہدے اور مدت ملازمت پر سبکدوش ہونے والے دفاعی اہلکاروں کو مساوی پنشن ملے ۔ یہ ان کی ریٹائرمنٹ کی تاریخ سے قطع نظر لاگو ہوتا ہے ۔

منظم پرائیویٹ سیکٹر پنشن فریم ورک

منظم نجی شعبے کے ملازمین کے لیے پنشن کوریج بجٹ سے چلنے والے استحقاق کے بجائے قانونی ، پے رول سے منسلک انتظامات کے ارد گرد بنائی گئی ہے ۔ یہ بنیادی طور پر دو میکانزم یعنی ای پی ایس اور این پی ایس کے کارپوریٹ ماڈل کے ذریعے کام کرتا ہے ۔

ملازمین کی پنشن اسکیم (ای پی ایس)

ای پی ایس کا انتظام ایمپلائیز پروویڈنٹ فنڈ آرگنائزیشن (ای پی ایف او) کے ذریعے ایمپلائز پراویڈنٹ فنڈ اور متفرق پروویژنز ایکٹ کے تحت کیا جاتا ہے۔ یہ منظم نجی شعبے میں ملازمین کے لیے پنشن کوریج کے لیے قانونی بنیاد فراہم کرتا ہے۔ 1995 میں شروع کی گئی، یہ اسکیم ای پی ایس ایکٹ کے تحت آنے والی تنظیموں کے ملازمین پر لاگو ہوتی ہے اور اس کی مالی اعانت شراکت کے ذریعے کی جاتی ہے۔ آجر کے ای پی ایس شراکت کا ایک حصہ ای پی ایس کے لیے مختص کیا جاتا ہے، اور پنشن کے فوائد کا حساب پنشن قابل تنخواہ اور سروس کی لمبائی کی بنیاد پر کیا جاتا ہے۔ مارکیٹ پر مبنی نظام کے برعکس، ای پی ایس جمع شراکت کے ذریعے کام کرتا ہے۔ یہ اہل اراکین کو ریٹائرمنٹ، معذوری، اور فیملی پنشن کے فوائد فراہم کرتا ہے۔

ای پی ایس کے علاوہ، نجی آجر این پی ایس کا کارپوریٹ ماڈل بھی پیش کر سکتے ہیں۔ اس کے تحت آجر اور ملازمین دونوں انفرادی پنشن اکاؤنٹس میں حصہ ڈالتے ہیں۔ اسے پبلک سیکٹر انڈرٹیکنگز (PFRDA) کے ذریعے منظم کیا جاتا ہے۔

کارپوریٹ این پی ایس ایک 'تعریف شدہ شراکت کے نظام' کے طور پر کام کرتا ہے، جس میں ریٹائرمنٹ کے فوائد ایک مقررہ فارمولے کے بجائے جمع کردہ کل کارپس پر منحصر ہوتے ہیں۔ جبکہ ای پی ایس اہل اداروں کے لیے ایک قانونی بنیاد ہے، کارپوریٹ این پی ایس ریٹائرمنٹ کی بچت کے لیے ایک اضافی یا متبادل آپشن کے طور پر کام کرتا ہے۔ یہ زیادہ پورٹیبلٹی اور سرمایہ کاری کے مزید اختیارات پیش کرتا ہے۔

تمام شہری شراکت دار پنشن میکانزم

ریٹائرمنٹ کی بچت کو رسمی روزگار سے آگے بڑھانے کے لیے رضاکارانہ شراکت کے اختیارات دستیاب ہیں ۔ ان میں قانونی پے رول کوریج سے باہر کے افراد کے لیے این پی ایس اور اے پی وائی (اٹل پنشن یوجنا) شامل ہیں ۔

این پی ایس: آل سٹیزن ماڈل

این پی ایس آل سٹیزن ماڈل پنشن تک رسائی کو رسمی روزگار سے آگے بڑھاتا ہے ۔ یہ مقررہ عمر کی حدود کے اندر رضاکارانہ اندراج ، لچکدار شراکت اور سرمایہ کاری کے اختیارات کے انتخاب کی اجازت دیتا ہے ۔ یہ دو درجے کے اکاؤنٹ ڈھانچے کے ذریعے کام کرتا ہے:

- ٹائر I ، جو کچھ واپسی کی پابندیوں کے ساتھ بنیادی ریٹائرمنٹ اکاؤنٹ ہے اور ؛

- ٹائر II ، ایک رضاکارانہ بچت کھاتہ جو زیادہ لیکویڈیٹی پیش کرتا ہے ۔

سبسکرائبرز مقررہ کم از کم کے تابع لچکدار شراکت کر سکتے ہیں ۔ وہ سرکاری سیکیورٹیز ، کارپوریٹ بانڈز اور ایکوئٹی سمیت اثاثوں کی کلاسوں میں سرمایہ کاری کے اختیارات کا بھی انتخاب کر سکتے ہیں ۔ اسے کوئی بھی ہندوستانی شہری (رہائشی/غیر رہائشی/غیر ملکی شہری) سبسکرائب کر سکتا ہے ۔ این پی ایس ایک انفرادی پنشن اکاؤنٹ ہے اور اسے کسی تیسرے شخص کی جانب سے نہیں کھولا جا سکتا ۔ درخواست دہندہ کو انڈین کنٹریکٹ ایکٹ کے مطابق معاہدے پر عمل درآمد کے لیے قانونی طور پر اہل ہونا چاہیے ۔

این پی ایس وتسالیہ: نابالغوں کے لیے پنشن اکاؤنٹ

این پی ایس وتسلیہ (2024) ایک معاون پنشن اسکیم ہے ، جو خاص طور پر نابالغوں کے لیے بنائی گئی ہے ۔ اس اسکیم کے تحت والدین یا قانونی سرپرست نابالغ کے لیے پنشن اکاؤنٹ کھول سکتے ہیں اور چلا سکتے ہیں ۔ نابالغ واحد مستفید اور کھاتے کا سبسکرائبر رہتا ہے ۔ عطیات اس وقت تک دیے جاتے ہیں جب تک نابالغ بالغ نہ ہو جائے ۔ اس کے بعد ، اکاؤنٹ کو بغیر کسی رکاوٹ کے ایک باقاعدہ این پی ایس اکاؤنٹ میں تبدیل کر دیا جاتا ہے اور سبسکرائبر کے ذریعے چلایا جاتا ہے ۔

یہ اسکیم سرمایہ کاری کو توسیع شدہ وقت کے دائرے میں جمع کرنے کے قابل بنا کر قبل از وقت ریٹائرمنٹ کی بچت اور طویل مدتی مالی منصوبہ بندی کو فروغ دیتی ہے ۔

اٹل پنشن یوجنا (اے پی وائی)

اے پی وائی (2015) کا مقصد غیر منظم شعبے کے کارکنوں کے درمیان پنشن کوریج کو بڑھانا ہے۔ اس میں وہ کارکنان شامل ہیں جو قانونی سماجی تحفظ کی اسکیموں کے تحت نہیں آتے ہیں۔ یہ کم آمدنی والے صارفین کے لیے ایک شراکتی اسکیم ہے، جس میں اندراج بینکوں اور ڈاکخانوں کے ذریعے دستیاب ہے۔

سبسکرائبر 1000 روپے سے 5000 روپے تک کی مقررہ ماہانہ پنشن کا انتخاب کر سکتے ہیں ۔ پنشن 60 سال کی عمر سے قابل ادائیگی ہے ۔ مطلوبہ شراکت کا تعین منتخب پنشن کی سطح اور داخلے کے وقت سبسکرائبر کی عمر کی بنیاد پر پہلے سے کیا جاتا ہے ۔

غیر شراکت دار سماجی پنشن فریم ورک

غیر شراکت دار سماجی پنشن غیر رسمی ملازمت میں بزرگ افراد کو ٹیکس کی مالی اعانت سے منتقلی کے ذریعے بنیادی آمدنی کی مدد فراہم کرتی ہے جن کے پاس ریٹائرمنٹ کی بچت نہیں ہے ۔ روزگار سے منسلک پنشنوں کے برعکس ، وہ غربت کو روکنے پر توجہ مرکوز کرتے ہیں ، پنشن کے نظام کے اندر ایک اہم سماجی امداد کی پرت بناتے ہیں ۔

قومی سماجی امدادی پروگرام (این ایس اے پی)

یونین کی سطح پر ، این ایس اے پی کو اہل مستفیدین کو سماجی امداد فراہم کرنے کے لیے دیہی اور شہری علاقوں میں نافذ کیا جاتا ہے ۔ این ایس اے پی معاشی طور پر کمزور افراد کو مالی مدد فراہم کرتا ہے ۔ ریاستوں/مرکز کے زیر انتظام علاقوں کی حوصلہ افزائی کی جاتی ہے کہ وہ مرکزی حکومت کی طرف سے فراہم کردہ امداد کے کم از کم مساوی رقم فراہم کریں ۔ یہ اس بات کو یقینی بناتا ہے کہ مستفیدین مناسب سطح کی امداد حاصل کریں ۔

|

کیا آپ جانتے ہیں ؟

اگست 2025 تک ، ریاستوں/مرکز کے زیر انتظام علاقوں نے این ایس اے پی کے تحت فی مستفید 50 روپے سے لے کر 3800 روپے ماہانہ تک کی ٹاپ اپ رقم شامل کی ہے ۔ اس کے نتیجے میں زیادہ تر ریاستوں/مرکز کے زیر انتظام علاقوں میں اوسطا ماہانہ پنشن تقریبا 1,000 روپے ہے ۔

|

ریاستی سطح کی سماجی پنشن اسکیمیں

این ایس اے پی کے تحت مرکزی امداد کے ساتھ ساتھ ریاستی حکومتیں آزاد یا اضافی سماجی پنشن اسکیمیں بھی نافذ کرتی ہیں ۔ یہ اسکیمیں ریاستوں کو اپنی مالی صلاحیت اور پالیسی ترجیحات کے مطابق پنشن کے فوائد میں اضافہ کرنے کی اجازت دیتی ہیں ۔ وہ ریاستوں کو کمزور مستفیدین کے وسیع تر گروپ تک سماجی پنشن کوریج کو بڑھانے کے قابل بھی بناتے ہیں ۔ اس میں بزرگ ، بیوائیں اور معذور افراد شامل ہیں ۔

ریاستی فنڈ سے چلنے والی پنشنوں کی کچھ مثالیں:

- اوڈیشہ میں مدھو بابو پنشن یوجنا ،

- تلنگانہ میں آسارا پنشن اسکیم ، اور

- بہار میں مکھی منتری وردھجن پنشن یوجنا

|

ہندوستان میں وسیع پنشن کوریج

|

حکومت کی حمایت یافتہ بڑی اسکیموں میں بڑھتے ہوئے اندراج کے ساتھ ، پچھلی دہائی کے دوران ہندوستان میں پنشن کوریج میں توسیع ہوئی ہے ۔ ریگولیٹری بہتری اور ڈیجیٹل نظام کی مضبوطی نے اس ترقی کی حمایت کی ہے ۔ جیسا کہ افرادی قوت میں اضافہ اور تنوع جاری ہے ، پنشن میں باضابطہ شرکت کو بڑھانا اہم ہے ۔ یہ پنشن کے نظام کو مزید مضبوط کرنے کا ایک اہم راستہ ہے ۔

- این پی ایس اور اے پی وائی مل کر ہندوستان کے پنشن کے منظر نامے میں مضبوط اور پائیدار ترقی کی عکاسی کرتے ہیں ۔ 31.3.2026 تک این پی ایس کے اندراجات 2.17 کروڑ سبسکرائبرز سے تجاوز کر گئے ۔ اے پی وائی میں بھی نمایاں توسیع ہوئی ۔ اسی مدت میں یہ تعداد 8.96 کروڑ اندراجات تک پہنچ گئی ۔

- ای پی ایس نے بھی مضبوط نمو ظاہر کی ہے، تعاون کرنے والے ممبران کی تعداد اپریل 2026 تک بڑھ کر 79.8 ملین تک پہنچ گئی ہے۔ یہ رسمی شعبے میں روزگار کی مسلسل توسیع اور ریگولیٹری تعمیل کی عکاسی کرتا ہے۔

- کنٹریبیوٹری پنشن سسٹم کے ساتھ ساتھ نان کنٹریبیوٹری سوشل پنشن انکم سپورٹ کا ایک اہم حصہ بنتی ہے۔ اپریل 2026 تک، مرکزی سماجی پنشن اسکیم 29.2 ملین سے زیادہ مستفیدین کا احاطہ کرتی ہے۔ دریں اثنا، ریاستی حکومتوں نے 14.1 ملین سے زیادہ مستفیدین کا احاطہ کیا ہے۔

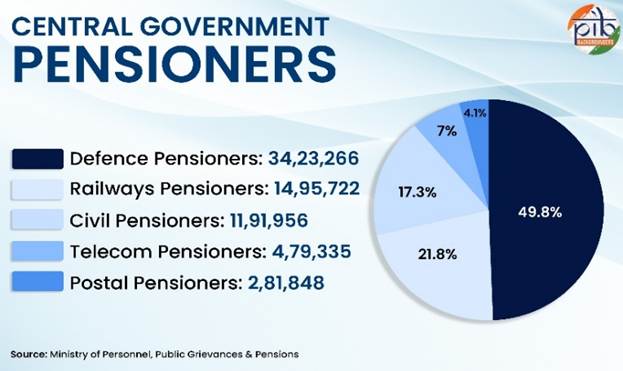

- ہندوستان کے پنشن سسٹم کا ایک بڑا حصہ اب بھی مرکزی حکومت کے ملازمین کو پیش کیے جانے والے متعین فائدے پنشن منصوبوں سے طے ہوتا ہے۔ اس میں 3.4 ملین سے زیادہ ڈیفنس اور 1.4 ملین ریلوے پنشنرز شامل ہیں۔

|

پنشن سیکٹر کی کارکردگی اور پالیسی اصلاحات

|

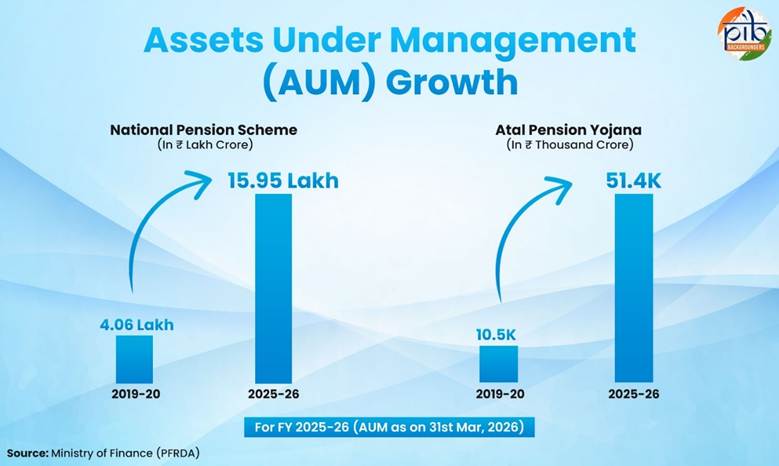

ہندوستان کے پنشن نظام میں اثاثوں کی مسلسل ترقی ، مستحکم سرمایہ کاری کے نتائج اور ادارہ جاتی صلاحیت کو مضبوط کرنے کا بھی مشاہدہ کیا گیا ہے ۔

31.3.2026 تک این پی ایس کے تحت زیر انتظام اثاثے (اے یو ایم) بڑھ کر تقریبا 15.95 لاکھ کروڑ روپے ہو گئے ہیں ۔ اے پی وائی کے تحت اثاثے تقریبا 51.4 ہزار کروڑ روپے ہیں ، جو مستحکم فنڈ جمع ہونے کی عکاسی کرتے ہیں ۔

|

اے یو ایم کیا ہے ؟

اے یو ایم کسی بھی وقت اپنے کلائنٹس کی جانب سے مالیاتی ادارے کے زیر انتظام اثاثوں کی کل مارکیٹ ویلیو کی پیمائش ہے ۔ ان اثاثوں میں ایکوئٹی ، فکسڈ انکم سیکیورٹیز ، نقد اور نقد مساوی ، میوچل فنڈز ، رئیل اسٹیٹ اور متبادل سرمایہ کاری شامل ہیں ۔

|

کارکردگی اور اثاثوں کی ترقی میں بہتری کے ساتھ ساتھ، ہندوستان کے پنشن کے نظام میں بھی مسلسل پالیسی اصلاحات کی گئی ہیں جس کا مقصد ریگولیٹری نگرانی کو مضبوط بنانا، کوریج کو بڑھانا، اور ادارہ جاتی کارکردگی کو بہتر بنانا ہے۔

- پی ایف آر ڈی اے کے تحت پنشن ایکو سسٹم کو مضبوط بنانے اور اس کی کارکردگی اور شفافیت کو بڑھانے کے لیے

- کئی ریگولیٹری اقدامات کیے گئے ہیں ۔ ان اقدامات میں شامل ہیں:

- سرمایہ کاری اور تعمیل کے رہنما خطوط کی اصلاح ،

- نگرانی اور نگرانی کے طریقہ کار کو مضبوط بنانا اور ؛

- یو پی ایس جیسے پنشن کے نئے فریم ورک کو عملی جامہ پہنانا ۔

- بیلنسڈ لائف سائیکل فنڈ (2024) NPS کے آٹو چوائس آپشن کے تحت آتا ہے۔ یہ سبسکرائبرز کو 45 سال کی عمر تک 50% ایکویٹی ایکسپوژر برقرار رکھنے کی اجازت دیتا ہے، جو پہلے 35 سال سے زیادہ تھا۔ یہ ابتدائی کام کے سالوں کے دوران طویل مدتی ترقی کو محفوظ بنانے میں مدد کرتا ہے، جبکہ اس کے بعد خطرے میں بتدریج کمی کو بھی یقینی بناتا ہے۔

- منظم ملازمت سے باہر پنشن کی شرکت کو بڑھانے کے لیے، غیر رسمی شعبے کے کارکنوں کے درمیان رسائی اور اندراج کو بہتر بنانے کے لیے کئی اقدامات کیے گئے ہیں۔ ان میں شامل ہیں:

- اے پی وائی کے تحت رسائی اور اندراج کو مضبوط بنانا ،

- بینکنگ اور پوسٹ آفس نیٹ ورک کے ذریعے اکاؤنٹ کھولنے کو آسان بنانا اور

- این پی ایس کے تحت رضاکارانہ پنشن کھاتوں تک رسائی کو وسیع کرنے کے لیے ڈیجیٹل بنیادی ڈھانچے کا فائدہ اٹھانا ۔

- پنشن سے متعلق دفعات نئے لیبر کوڈز (2025) میں سے ایک میں شامل ہیں ۔ سماجی تحفظ سے متعلق ضابطہ ، 2020 سماجی تحفظ کی کوریج کو بڑھانے کے لیے سازگار دفعات فراہم کرتا ہے ۔ اس میں گیگ اور پلیٹ فارم ورکرز کو پنشن سے منسلک فوائد شامل ہیں ، جس سے مستقبل میں آپریشنل توسیع کی گنجائش پیدا ہوتی ہے ۔

|

ایک جامع اور پائیدار پنشن سسٹم کی طرف

|

ہندوستان کا پنشن نظام ایک کثیر ستون کے ڈھانچے میں تیار ہوا ہے۔ اس میں شراکت پر مبنی سرکاری اور نجی شعبے کی اسکیمیں، شہریوں کی رضاکارانہ شرکت، اور غیر شراکت پر مبنی سماجی پنشن شامل ہیں۔

جیسے جیسے آبادیاتی تبدیلی کی رفتار تیز ہوتی ہے، ریٹائرمنٹ کے بعد کی آمدنی کا تحفظ طویل مدتی پائیداری کے لیے اہم ہو جاتا ہے۔ جامع کوریج، ہوشیار اثاثہ جات کا انتظام، اور موثر خدمات کی فراہمی بھی ضروری ہے۔ جاری پالیسی اور ادارہ جاتی پیش رفت پنشن کے نظام کو مزید مضبوط کرتی ہے، جو آنے والے سالوں میں بڑھاپے میں جامع اور پائیدار آمدنی کی حفاظت کو یقینی بناتی ہے۔

حوالہ جات

وزارت خزانہ

https://www.indiabudget.gov.in/economicsurvey/

https://npstrust.org.in/weekly-snapshot-nps-schemes

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/aum-and-subcriber-base

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/features-ups

https://npstrust.org.in/nps-state-governments

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2174235®=3&lang=2

پنشن فنڈ ریگولیٹری اینڈ ڈیولپمنٹ اتھارٹی (پی ایف آر ڈی اے)

https://pfrda.org.in/en/web/pfrda/

https://www.pfrda.org.in/web/pfrda/about-us/history

https://pfrda.org.in/documents/33652/146225/Annual%2BReport%2B2024-25%2BEnglish.pdf

https://www.pfrda.org.in/web/pfrda/intermediaries/registered-intermediaries/central-record-keeping-agency

https://www.pfrda.org.in/documents/33652/145901/Pension%2BBulletin%2BJuly%2B2025.pdf

https://www.pfrda.org.in/web/pfrda/w/regulatory-framework/circulars/active-circulars/introduction-of-balanced-life-cycle-fund-under-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-all-citizen-models

https://www.pfrda.org.in/web/pfrda/schemes/atal-pension-yojana-apy

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-vatsalya

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-corporates

https://www.pfrda.org.in/en/web/pfrda/schemes/national-pension-system/about-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-central-government

ریاستیں اور پروگراموں کی وزارت

https://www.mospi.gov.in/uploads/publications_reports/publications_reports1770719506668_061eb34b-ec61-4890-9e61-73cc717b4d0b_Quarterly_Bulletin_PLFS_OCT-DEC_2025.pdf

وزارت دفاع

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2204165®=3&lang=2

https://desw.gov.in/en/pensions

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2071572®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2221612®=3&lang=2

https://desw.gov.in/en/pension-regulations

وزارت محنت و روزگار

https://www.epfindia.gov.in/site_docs/Annual_Report/Annual_Report_2023-24.pdf

https://mis.epfindia.gov.in/ChartDashboard/

https://www.epfindia.gov.in/site_docs/PDFs/Downloads_PDFs/EPS95.pdf

سماجی انصاف اور اقتدار کی وزارت

https://india.unfpa.org/sites/default/files/pub-pdf/20230926_india_ageing_report_2023_web_version_.pdf

وزارت کیمیکلز اور فرٹیلائزرز

https://jeevanpramaan.gov.in/v1.0/

وزارت شہری ترقی

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=nationalLevelInitial&val=temp&schemeCategory=ALL

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=getStateData&schemeCategory=S&main=notmain

https://nsap.dord.gov.in/circular.do?method=aboutus

پرسنل، عوامی شکایات اور پنشن کی وزارت

https://doppw.gov.in/en

https://pensionersportal.gov.in/FAQ-pension.aspx

https://cag.gov.in/uploads/media/CCS-Pension-Rules-1972-as-from-DoPT-website-20200717165308.pdf

https://pensionersportal.gov.in/dashboard/CGP/RPT_CGP.aspx

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1539258®=3&lang=2

کابینہ

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2048607®=3&lang=2

پریس انفارمیشن بیورو

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2187327®=3&lang=2

https://www.pib.gov.in/FactsheetDetails.aspx?Id=150473®=3&lang=2

دیگر

https://pension.cg.gov.in/PensionRule_en.aspx

https://cpao.nic.in/pdf/NPS_ENGLISH_BOOK.pdf

https://pensionersportal.gov.in/pension/rules/ccspen1.htm

https://finance.maharashtra.gov.in/publication/%E0%A4%AE%E0%A4%B9%E0%A4%BE%E0%A4%B0%E0%A4%BE%E0%A4%B7%E0%A5%8D%E0%A4%9F%E0%A5%8D%E0%A4%B0-%E0%A4%A8%E0%A4%BE%E0%A4%97%E0%A4%B0%E0%A5%80-%E0%A4%B8%E0%A5%87%E0%A4%B5%E0%A4%BE-%E0%A4%A8%E0%A4%BF/

پی ڈی ایف دیکھنے کے لئے یہاں کلک کریں

پی آئی بی ریسرچ

******

U.No:6784

ش ح۔ح ن۔س ا

(रिलीज़ आईडी: 2258925)

आगंतुक पटल : 32