वित्त मंत्रालय

यूपीआई के 10 गौरवशाली वर्ष पूर्ण, विश्व के सबसे बड़े रियल-टाइम भुगतान प्लेटफॉर्म के तौर पर उभरा और भारत की डिजिटल अर्थव्यवस्था का आधार बना

पिछले 10 वर्ष में लेन-देन की मात्रा में लगभग 12,000 गुना की बढ़ोतरी हुई और वित्त वर्ष 2025-26 में इससे होने वाले ट्रांजैक्शन की वैल्यू ₹314 लाख करोड़ से अधिक हो गई, जो देशव्यापी व्यापक स्वीकृति को दर्शाता है

यूपीआई के माध्यम से वैश्विक रियल-टाइम भुगतानों का लगभग 49% हिस्सा हासिल करने के साथ ही 700 से अधिक बैंक जुड़ चुके हैं, जिससे खुदरा क्षेत्र में इसका इस्तेमाल बढ़ रहा है और समावेशी डिजिटल विकास को प्रोत्साहन मिल रहा है

प्रविष्टि तिथि:

30 APR 2026 7:10PM by PIB Delhi

भारतीय रिजर्व बैंक (आरबीआई) की नियामक निगरानी के अंतर्गत नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (एनपीसीआई) की ओर से 11 अप्रैल 2016 को लॉन्च किया गया यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई) भारत के डिजिटल भुगतान इकोसिस्टम की रीढ़ और वित्तीय समावेशन का एक महत्वपूर्ण चालक बनकर उभरा है।

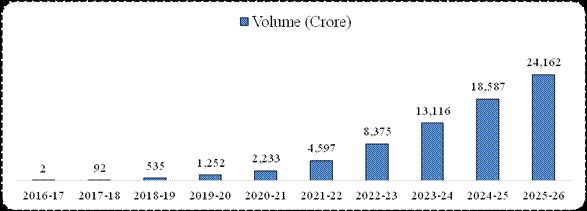

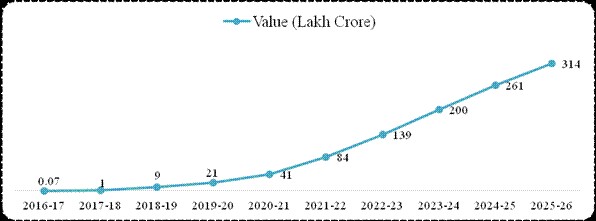

एक दशक से अधिक के संचालन में, यूपीआई ने असाधारण विस्तार और गति का प्रदर्शन किया है। वार्षिक लेन-देन की मात्रा वित्त वर्ष 2016-17 में मात्र 2 करोड़ लेन-देन से बढ़कर वित्त वर्ष 2025-26 में 24,162 करोड़ से अधिक हो गई, जो लेन-देन की मात्रा में लगभग 12,000 गुना की बढ़ोतरी दर्शाती है। इसी के समानांतर, लेन-देन की वैल्यू वित्त वर्ष 2016-17 में ₹0.07 लाख करोड़ से बढ़कर वित्त वर्ष 2025-26 में लगभग ₹314 लाख करोड़ हो गई, जो लेन-देन के मूल्य में 4,000 गुना से अधिक की बढ़ोतरी है।

मात्रा और वैल्यू दोनों में एक साथ हो रही यह बढ़ोतरी, उच्च आवृत्ति वाले खुदरा भुगतानों को सहयोग देने में यूपीआई की बढ़ती भूमिका को उजागर करती है। यूपीआई की ओर से मिले अभूतपूर्व पैमाने, विश्वसनीयता और अंतरसंचालनीयता को वैश्विक मान्यता मिली है, और अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) ने इसे लेन-देन की मात्रा के आधार पर दुनिया की सबसे बड़ी रियल-टाइम भुगतान प्रणाली के तौर पर स्वीकार किया है, जो स्केलेबल, समावेशी और नवाचारी डिजिटल सार्वजनिक इंफ्रास्ट्रक्चर के निर्माण में भारत के नेतृत्व को रेखांकित करता है।

|

भारत ने यूपीआई के 10 वर्ष पूरे होने का जश्न मनाया

भारत के डिजिटल भुगतान परिदृश्य को बदलने का एक दशक

वर्ष 2016 में 21 बैंकों और प्रति माह 0.01 करोड़ लेन-देन से लेकर वर्ष 2025 में 700+ बैंकों और प्रति माह 2000+ करोड़ के लेन-देन तक का सफर

|

|

24,162 करोड़

वार्षिक लेन-देन (वित्त वर्ष 2026)

|

₹314 लाख करोड़

वार्षिक मूल्य

(वित्त वर्ष 2026)

|

66 करोड़

दैनिक औसत लेन-देन

|

₹0.86 लाख करोड़

दैनिक औसत मूल्य

(वित्त वर्ष 2026)

|

- आंकड़ों में दशक

|

यूपीआई का संक्षिप्त विवरण: मुख्य आंकड़े (एनपीसीआई)

|

|

वार्षिक लेन-देन मात्रा (वित्त वर्ष 2025-26)

|

24,161.69 करोड़

|

|

वार्षिक लेन-देन मूल्य (वित्त वर्ष 2025-26)

|

₹314 लाख करोड़

|

|

वर्षवार मात्रा में बढ़ोतरी (2025-2026)

|

30.00%

|

|

वर्षवार मूल्य में बढ़ोतरी (2025-2026)

|

20.59%

|

|

दैनिक औसत लेन-देन (2025)

|

66 करोड़

|

|

रिकॉर्ड मासिक मात्रा (मार्च 2026)

|

2264 करोड़ (उच्चतम)

|

|

रिकॉर्ड मासिक मूल्य (मार्च 2026)

|

₹29.53 लाख करोड़

|

|

यूपीआई पर सक्रिय बैंक (मार्च 2026 तक)

|

703 बैंक

|

|

लॉन्च के समय बैंक (अप्रैल 2016)

|

21 बैंक

|

|

पहले महीने के लेन-देन (अप्रैल 2016)

|

373

|

|

भारत के डिजिटल भुगतान में यूपीआई की हिस्सेदारी

|

85% (वित्त वर्ष 2025-26)

|

|

वैश्विक रीयल-टाइम मात्रा में हिस्सेदारी

|

विश्व का 49% (2025)

|

|

यूपीआई स्वीकार करने वाले देश

|

8 देश

|

वार्षिक लेन-देन की मात्रा में बढ़ोतरी (2016-2025)

चित्र 1: यूपीआई का वार्षिक लेन-देन वॉल्यूम (करोड़ में)

वार्षिक लेन-देन मूल्य में बढ़ोतरी (2016-2025)

चित्र 2: यूपीआई का वार्षिक लेन-देन मूल्य (लाख करोड़ रुपये में)

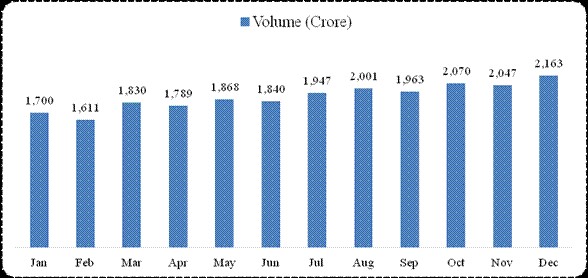

- मासिक प्रदर्शन, 2025

वर्ष 2025 ने यूनिफाइड पेमेंट इंटरफेस (यूपीआई) के विकास पथ में एक महत्वपूर्ण मील का पत्थर साबित किया। अगस्त 2025 में मासिक लेन-देन की संख्या पहली बार 2,000 करोड़ लेन-देन के पार पहुंच गई, जो 2,001 करोड़ लेन-देन तक पहुंच गई और यूपीआई के व्यापक इस्तेमाल का संकेत देती है। यह गति वर्ष के बाकी समय में भी जारी रही और दिसंबर 2025 में 2,163 करोड़ लेन-देन दर्ज किए गए, जो यूपीआई के एक दशक के सफर में अब तक का उच्चतम मासिक लेन-देन है।

वर्ष 2025 के दौरान, यूपीआई ने कुल मिलाकर लगभग 22,000 करोड़ लेन-देन प्रोसेस किए, जो प्रतिदिन औसतन लगभग 60 करोड़ लेन-देन के बराबर है। यह निरंतर उच्च आवृत्ति वाला इस्तेमाल देश भर में डिजिटल भुगतान की व्यापक पहुंच और भारत के डिजिटल भुगतान तंत्र में नागरिकों, व्यापारियों और व्यवसायों के बढ़ते विश्वास को दर्शाता है।

चित्र 3: यूपीआई मासिक लेन-देन की मात्रा (2025)

- इकोसिस्टम की मजबूती, बैंक, ऐप्स और भौगोलिक स्थिति

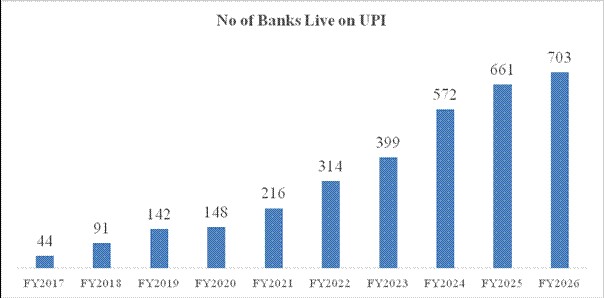

यूपीआई पर सक्रिय बैंक, अभूतपूर्व भागीदारी

यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई) ने अपनी शुरुआत के बाद से संस्थागत भागीदारी में लगातार और व्यापक विस्तार देखा है। यूपीआई पर सक्रिय बैंकों की संख्या वित्त वर्ष 2016-17 में, यानी संचालन के पहले वर्ष में, 44 बैंकों से बढ़कर वित्त वर्ष 2025-26 तक 703 हो गई है। इस जुड़ाव में सार्वजनिक क्षेत्र के बैंक, निजी बैंक, लघु वित्त बैंक, भुगतान बैंक और सहकारी बैंक शामिल हैं, जिससे यूपीआई की व्यापक भौगोलिक पहुंच संभव हो पाती है। प्रत्येक बैंक प्रेषक पीएसपी (आउटगोइंग लेन-देन संसाधित करने वाला) और/ या लाभार्थी पीएसपी (धन प्राप्त करने वाला) के तौर पर कार्य करता है, और एनपीसीआई सभी प्रतिभागियों के प्रदर्शन मापदंडों की निगरानी करता है।

चित्र 4: यूपीआई पर सक्रिय बैंकों की संख्या (वित्त वर्ष 2017-2026)

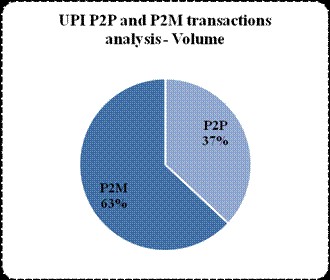

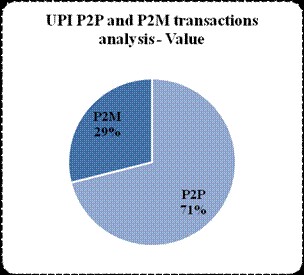

- लेन-देन विभाजन, पी2पी और पी2एम विश्लेषण

यूपीआई लेन-देन के विश्लेषण से भुगतान के विभिन्न प्रकारों में मात्रा और मूल्य के बीच स्पष्ट अंतर दिखाई देता है। पर्सन-टू-मर्चेंट (पी2एम) लेन-देन कुल लेन-देन की मात्रा का 63% है, जो उच्च आवृत्ति वाले, कम मूल्य के खुदरा भुगतानों के लिए यूपीआई के व्यापक इस्तेमाल को दर्शाता है। इसके विपरीत, पर्सन-टू-पर्सन (पी2पी) लेन-देन लेन-देन मूल्य में सबसे अधिक हैं, जिनका योगदान 71% है, जो व्यक्तियों के बीच उच्च-मूल्य के हस्तांतरण के लिए इनके इस्तेमाल को इंगित करता है। यह अंतर यूपीआई की दोहरी भूमिका को: एक व्यापक खुदरा भुगतान मंच और बड़े मूल्य के धन हस्तांतरण के लिए एक विश्वसनीय चैनल के तौर पर, रेखांकित करता है।

चित्र 7: यूपीआई पी2पी बनाम पी2एम विभाजन — मात्रा और मूल्य (2025 की पहली छमाही, 106.36 बिलियन लेन-देन) | स्रोत: एनपीसीआई यूपीआई उत्पाद सांख्यिकी

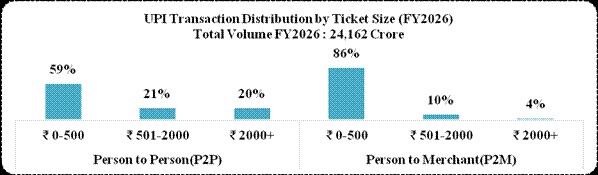

टिकट के आकार के आधार पर लेन-देन का वितरण, सूक्ष्म भुगतान का वर्चस्व

चित्र 5: यूपीआई पी2पी बनाम पी2एम विभाजन, मात्रा और मूल्य

वित्त वर्ष 2026 में, कुल 24,162 करोड़ रुपये के यूपीआई लेन-देन ने देश भर में रोजमर्रा के डिजिटल भुगतान में प्लेटफॉर्म के गहन एकीकरण, विशेष रूप से व्यापारी क्षेत्र में मजबूत गति के साथ को दर्शाया। पी2एम लेन-देन मुख्य रूप से छोटी राशि के भुगतानों से प्रेरित थे, जिनमें से 86% ₹500 से कम थे, जो नियमित खुदरा और दैनिक वाणिज्य में यूपीआई के गहन एकीकरण को उजागर करते हैं, जबकि उच्च मूल्य के लेन-देन में भी बढ़ोतरी जारी रही। पी2पी लेन-देन में भी कम मूल्य के हस्तांतरण (59% ₹500 से कम) के लिए व्यापक इस्तेमाल देखा गया, जबकि ₹500 से अधिक के लेन-देन का 41% यूपीआई की नियमित निजी भुगतानों और उच्च मूल्य के धन हस्तांतरण दोनों को सुविधाजनक बनाने में बढ़ती बहुमुखी प्रतिभा को दर्शाता है।

चित्र 6: टिकट आकार के अनुसार यूपीआई लेन-देन का वितरण

- वैश्विक स्तर पर यूपीआई

घरेलू भुगतान नवाचार के रूप में शुरू हुआ यह क्षेत्र आज डिजिटल भुगतान में एक वैश्विक मानक बन गया है।

2024 तक, भारत का यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई) विश्व के वास्तविक समय के भुगतान लेन-देन की मात्रा का लगभग 49% हिस्सा है, जिसे अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) ने जून 2025 की अपनी रिपोर्ट में एक महत्वपूर्ण उपलब्धि के रूप में मान्यता दी है।

प्रतिदिन 66 करोड़ से अधिक लेन-देन संसाधित होने के साथ, यूपीआई ने वैश्विक भुगतान नेटवर्क को पीछे छोड़ दिया है, जिससे त्वरित, सुरक्षित और समावेशी डिजिटल भुगतान में विश्व के अग्रणी के रूप में भारत की स्थिति मजबूत हुई है।

|

संयुक्त अरब अमीरात

|

प्रमुख व्यापारिक केंद्रों पर मान्य; भारतीय प्रवासी समुदाय द्वारा उपयोग किया जाता है

|

|

सिंगापुर

|

सिंगापुर के पेनाउ से जुड़ा हुआ, सीमा पार हस्तांतरण के लिए मान्य

|

|

फ्रांस

|

भारतीय पर्यटकों द्वारा भुगतान की स्वीकृति का विस्तार करते हुए मान्य

|

|

भूटान

|

एनपीसीआई-सक्षम वास्तविक समय सीमा पार भुगतान मान्य

|

|

नेपाल

|

देश भर में मान्य

|

|

श्रीलंका

|

भारतीय आगंतुकों और प्रवासी समुदाय की ओर से भुगतान मान्य

|

|

मॉरीशस

|

स्थानीय भुगतान अवसंरचना के साथ एकीकृत

|

|

कतर

|

कार्यान्वयन में

|

- आगे का रास्ता, यूपीआई का अगला दशक

यूपीआई का अगला दशक भारत के डिजिटल भुगतान परिदृश्य में और भी अधिक परिवर्तन लाने के लिए तैयार है। यूपीआई इकोसिस्टम में नए उपयोगकर्ताओं और व्यापारियों को शामिल करके, भारत सरकार यूपीआई के नेतृत्व में नवाचार के अगले चरण को सक्षम बनाने और निरंतर नीतिगत सहयोग, तकनीकी एडवांसमेंट और अधिक वित्तीय समावेशन के माध्यम से भारत के डिजिटल भुगतान इकोसिस्टम को मजबूत करने के लिए प्रतिबद्ध है।

***

पीके/केसी/एमएम

(रिलीज़ आईडी: 2257168)

आगंतुक पटल : 713