PIB Backgrounder

બચતથી શક્તિ સુધી: સુકન્યા સમૃદ્ધિ યોજના દ્વારા ભારતની છોકરીઓને સશક્ત બનાવવી

प्रविष्टि तिथि:

21 JAN 2026 12:40PM by PIB Ahmedabad

|

મુખ્ય મુદ્દાઓ

· સુકન્યા સમૃદ્ધિ યોજના 22 જાન્યુઆરી, 2015ના રોજ સરકારના બેટી બચાવો, બેટી પઢાઓ અભિયાન હેઠળ શરૂ કરવામાં આવી હતી.

· તે ભારત સરકાર દ્વારા સૂચિત એક નાની બચત યોજના છે, જેના હેઠળ થાપણો સરકાર દ્વારા સમયાંતરે સૂચિત દરે વ્યાજ મેળવે છે, અને યોજનાના નિયમો અનુસાર રકમ ચૂકવવામાં આવે છે. હાલમાં, SSY હેઠળ વ્યાજ દર 8.2% છે.

· તેની શરૂઆતથી, 4.53 કરોડથી વધુ ખાતા ખોલવામાં આવ્યા છે અને કુલ થાપણો ₹3.33 લાખ કરોડથી વધુ છે (ડિસેમ્બર 2025 સુધીમાં).

|

દીકરીઓનું સશક્તિકરણ: સુકન્યા સમૃદ્ધિ યોજના પાછળનું વિઝન

સુકન્યા સમૃદ્ધિ યોજના (SSY) ભારતભરમાં લાખો યુવતીઓ માટે આશા અને સશક્તિકરણના શક્તિશાળી પ્રતીક તરીકે ચમકે છે, જે તેમના સપનાઓને પૂર્ણ કરવા અને તેમના ભવિષ્યને સુરક્ષિત કરવા માટે સરકારની ઊંડી પ્રતિબદ્ધતાને પ્રતિબિંબિત કરે છે. 22 જાન્યુઆરી, 2015ના રોજ બેટી બચાવો, બેટી પઢાઓ અભિયાન હેઠળ શરૂ કરાયેલ, આ યોજના ફક્ત બચત પહેલ કરતાં વધુ કલ્પના કરવામાં આવી હતી. તે નાણાકીય સુરક્ષા અને સામાજિક પરિવર્તનને જોડવા માટે ડિઝાઇન કરવામાં આવી હતી. પરિવારોને તેમની દીકરીઓના શિક્ષણ અને સુખાકારી માટે વહેલા આયોજન કરવા પ્રોત્સાહિત કરીને, SSY એ પાયાના સ્તરે આત્મવિશ્વાસ, સમાવેશ અને લાંબા ગાળાની પ્રગતિની ભાવના જગાડવામાં મદદ કરી છે.

22 જાન્યુઆરી, 2026ના રોજ SSY 11 વર્ષ પૂર્ણ કરે છે, તે લાખો પરિવારોના તેમની દીકરીઓના વચનમાં સામૂહિક વિશ્વાસની સાક્ષી આપે છે. શરૂઆતથી, 45.3 મિલિયનથી વધુ ખાતા ખોલવામાં આવ્યા છે. દરેક ખાતું છોકરીની ક્ષમતામાં વિશ્વાસની વાર્તા કહે છે, આ વિચારને મજબૂત બનાવે છે કે છોકરીને સશક્તિકરણ કરવાથી પરિવાર, સમુદાય અને આખરે રાષ્ટ્ર જ મજબૂત બને છે - SSY ને સમાનતા અને તક તરફ રાષ્ટ્રવ્યાપી ચળવળ બનાવે છે.

છોકરીઓનું ભવિષ્ય સુરક્ષિત કરવું: સુકન્યા સમૃદ્ધિ યોજના કેવી રીતે કાર્ય કરે છે

|

શું તમે જાણો છો?

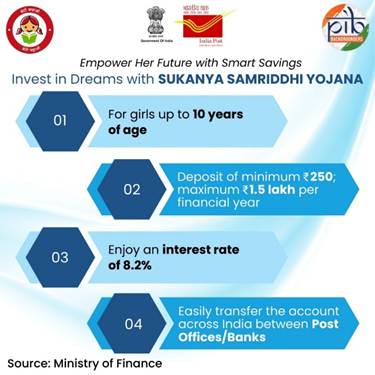

SSY યોજના પર વર્તમાન વ્યાજ દર વાર્ષિક 8.2%[1] છે, જે દીકરીઓને સમર્પિત બચત સાધનોમાં સૌથી વધુ છે!

|

SSY યોજના એક ઓછી જોખમવાળી થાપણ યોજના છે જેમાં સરકાર મુદ્દલ અને વ્યાજ ચૂકવણીની ગેરંટી આપે છે, જે ત્રિમાસિક ધોરણે નક્કી કરવામાં આવે છે અને વાર્ષિક ધોરણે ચૂકવવામાં આવે છે.

આ યોજનાનું આર્થિક અને સામાજિક બંને મહત્વ છે; તે માત્ર નાણાકીય રોકાણ નથી, પરંતુ છોકરી માટે ઉજ્જવળ અને સમૃદ્ધ ભવિષ્ય સુરક્ષિત કરવા માટે ઉત્પ્રેરક છે. તે છોકરીના શિક્ષણ અને લગ્નના ખર્ચને પહોંચી વળવા માટે છે. તેના શિક્ષણ, નાણાકીય સુરક્ષા અને એજન્સીને આગળ વધારીને, આ પહેલ મહિલા સશક્તિકરણને મજબૂત બનાવે છે અને ભવિષ્યમાં આત્મનિર્ભર ભારતના વિઝનમાં ફાળો આપે છે.

SSY ખાતું શું છે અને કોણ ખોલી શકે છે?

SSY ખાતું એ એક ખાતું છે જેમાં SSY યોજના હેઠળ ભંડોળ જમા થાય છે. માતાપિતા અથવા કાનૂની વાલીઓ તેમની ભારતીય પુત્રી માટે કોઈપણ ભારતીય પોસ્ટ ઓફિસ અથવા કોઈપણ જાહેર ક્ષેત્રની બેંક અને અધિકૃત ખાનગી ક્ષેત્રની બેંકો (HDFC બેંક, એક્સિસ બેંક, ICICI બેંક અને IDBI બેંક)ની શાખામાં ખાતું ખોલી શકે છે.

- આ ખાતું છોકરીના જન્મથી તે 10 વર્ષની થાય ત્યાં સુધી કોઈપણ સમયે ખોલી શકાય છે.

- દરેક છોકરી માટે ફક્ત એક જ SSY ખાતું માન્ય છે, અને એક પરિવાર મહત્તમ બે છોકરીઓ માટે ખાતું ખોલી શકે છે. જો કે, જોડિયા અથવા ત્રિપુટીના કિસ્સામાં, બે કરતાં વધુ ખાતાઓની મંજૂરી છે, જો કે સંબંધિત જન્મ પ્રમાણપત્રો સાથે સોગંદનામું સબમિટ કરવામાં આવે.

- આ ખાતું ભારતમાં ગમે ત્યાં ટ્રાન્સફર કરી શકાય છે.

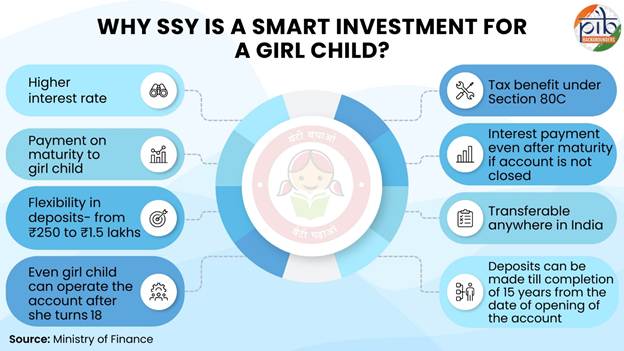

નોંધનીય છે કે, છોકરી 18 વર્ષની થાય ત્યાં સુધી આ ખાતું માતાપિતા/વાલીઓ દ્વારા સંચાલિત થાય છે. આ માતાપિતાને બચતનું નિરીક્ષણ કરવાની અને છોકરીના શિક્ષણ અને ભવિષ્યની જરૂરિયાતો માટે પૈસાનો યોગ્ય રીતે ઉપયોગ થાય છે તેની ખાતરી કરવાની મંજૂરી આપે છે. 18 વર્ષની થયા પછી, ખાતાધારક જરૂરી દસ્તાવેજો સબમિટ કરીને ખાતાનું નિયંત્રણ લઈ શકે છે.

ખાતું ખોલવા માટે કયા દસ્તાવેજોની જરૂર છે?

SSY ખાતું ખોલવા માટે, ચાર મુખ્ય દસ્તાવેજો જરૂરી છે-

- સુકન્યા સમૃદ્ધિ ખાતું ખોલવાનું ફોર્મ, બેંકો/પોસ્ટ ઓફિસમાં મળે છે

- છોકરીનું જન્મ પ્રમાણપત્ર

- યુનિક આઇડેન્ટિફિકેશન ઓથોરિટી ઓફ ઇન્ડિયા દ્વારા જારી કરાયેલ આધાર નંબર

- આવકવેરાના નિયમો મુજબ કાયમી ખાતું નંબર અથવા ફોર્મ 60

SSY ખાતા માટે કેટલી રકમ જમા કરાવવાની જરૂર છે?

|

શું તમે જાણો છો?

SSY ખાતાઓમાં કુલ થાપણો ₹3,33,000 કરોડથી વધુ થઈ ગઈ છે! (ડિસેમ્બર 2025)

|

માતાપિતા અને વાલીઓ ₹250ની ઓછામાં ઓછી પ્રારંભિક થાપણ સાથે SSY ખાતું શરૂ કરી શકે છે, અને ત્યારબાદ ₹50ના ગુણાંકમાં થાપણો કરી શકાય છે, જો નાણાકીય વર્ષમાં ઓછામાં ઓછી ₹250ની થાપણ કરવામાં આવે. કુલ વાર્ષિક થાપણ મર્યાદા ₹1,50,000 છે - આ મર્યાદા કરતાં વધુ જમા કરાયેલ રકમ પર વ્યાજ મળશે નહીં અને તે પરત કરવામાં આવશે.

ખાતું ખોલવાની તારીખથી પંદર વર્ષ સુધીના સમયગાળા માટે થાપણો કરી શકાય છે.

વ્યાજની ગણતરી કેવી રીતે કરવામાં આવે છે?

માસિક ગણતરી કરાયેલ વ્યાજની રકમ, દરેક નાણાકીય વર્ષના અંતે ખાતામાં જમા થાય છે. જો ખાતું વર્ષ દરમિયાન બીજી બેંક અથવા પોસ્ટ ઓફિસમાં ટ્રાન્સફર કરવામાં આવે તો પણ, વ્યાજ ફક્ત નાણાકીય વર્ષના અંતે જ જમા થાય છે, જે બાળકી માટે બચતની સ્થિર અને સુરક્ષિત વૃદ્ધિ સુનિશ્ચિત કરે છે.

SSY ખાતામાંથી પૈસા કેવી રીતે ઉપાડવામાં આવે છે?

ખાતાધારક શૈક્ષણિક હેતુઓ માટે પાછલા નાણાકીય વર્ષના અંતે ઉપલબ્ધ બેલેન્સના 50% સુધી ઉપાડી શકે છે. આ સુવિધા ત્યારે ઉપલબ્ધ છે જ્યારે ખાતાધારક 18 વર્ષની થાય છે અથવા દસમા ધોરણ પાસ કરે છે, જે પણ વહેલું હોય. અરજી કરવા માટે, ખાતાધારકે સંબંધિત દસ્તાવેજો સાથે ઔપચારિક અરજી સબમિટ કરવી આવશ્યક છે, જેમ કે પુષ્ટિ થયેલ પ્રવેશ ઓફર અથવા શૈક્ષણિક સંસ્થા દ્વારા જારી કરાયેલ ફી સ્લિપ જેમાં જરૂરી ખર્ચની વિગતો હોય.

ઉપાડ એકમ રકમમાં અથવા હપ્તામાં કરી શકાય છે, મહત્તમ પાંચ વર્ષના સમયગાળા માટે દર વર્ષે એક ઉપાડ સુધી મર્યાદિત. બધા કિસ્સાઓમાં ઉપાડવામાં આવેલી રકમ સબમિટ કરેલા દસ્તાવેજોમાં દર્શાવેલ વાસ્તવિક ફી અને ચાર્જ કરતાં વધુ ન હોવી જોઈએ.

SSY ખાતું ક્યારે પરિપક્વ થાય છે? શું તેને વહેલું બંધ કરી શકાય છે?

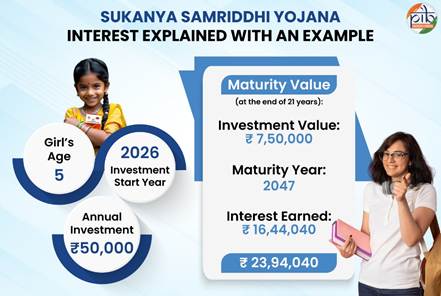

SSY ખાતું ખોલવાની તારીખથી 21 વર્ષ પૂર્ણ થયા પછી પરિપક્વ થાય છે. ખાતું વહેલું બંધ કરવાની મંજૂરી ફક્ત અમુક શરતો હેઠળ જ છે:

|

જ્યારે ખાતાધારક ખાતું પરિપક્વ થાય તે પહેલાં લગ્ન કરવા માંગે છે

|

- ખાતાધારકે નોટરી દ્વારા પ્રમાણિત ન હોય તેવા સ્ટેમ્પ પેપર પર અરજી અને લગ્નની તારીખે ઓછામાં ઓછા અઢાર વર્ષના હોવાની પુષ્ટિ કરતી ઉંમરનો પુરાવો રજૂ કરવો આવશ્યક છે.

- લગ્નના એક મહિના પહેલા અથવા લગ્નના ત્રણ મહિના પછી ખાતું બંધ કરી શકાય છે. મંજૂરી મળ્યા પછી, ખાતાધારક લાગુ વ્યાજ સાથે બાકી રકમ ઉપાડવા માટે અરજી કરી શકે છે, જેથી ભંડોળ સમયસર મળી શકે.

|

|

ખાતાધારકના મૃત્યુ પર

|

- અરજી અને સક્ષમ અધિકારી દ્વારા જારી કરાયેલ મૃત્યુ પ્રમાણપત્ર સબમિટ કર્યા પછી તરત જ ખાતું બંધ કરી શકાય છે.

- મૃત્યુની તારીખ સુધી ઉપાર્જિત વ્યાજ સાથે બાકી રકમ વાલીને આપવામાં આવશે.

- મૃત્યુની તારીખથી ખાતું બંધ કરવાની તારીખ વચ્ચેના સમયગાળા માટે વ્યાજની ગણતરી પોસ્ટ ઓફિસ બચત ખાતાઓને લાગુ પડતા દરે કરવામાં આવશે.

|

જોકે, ખાતું ખોલવાની તારીખથી પહેલા પાંચ વર્ષમાં અકાળે બંધ કરવાની મંજૂરી નથી.

સુકન્યા સમૃદ્ધિ યોજના શા માટે કન્યા બાળક માટે એક સ્માર્ટ પસંદગી છે

એક જાણીતી સરકારી બચત યોજના, SSY, છોકરીઓ માટે લાંબા ગાળાની નાણાકીય સુરક્ષા બનાવવાનો હેતુ શિક્ષણ અને ભવિષ્યની જરૂરિયાતો માટે ઉચ્ચ વળતર, કર લાભો અને સરળ ઉપાડ વિકલ્પો પ્રદાન કરીને છે. આ યોજના છોકરીઓના નાણાકીય ભવિષ્યને સુરક્ષિત કરવા માટે ઘણા લાભો પ્રદાન કરે છે:

આ યોજના સમયાંતરે નાણાં મંત્રાલય દ્વારા સૂચિત કરાયેલ આકર્ષક વ્યાજ દર પ્રદાન કરે છે, જે સમય જતાં બચતને સતત વધવા દે છે.

આ યોજના હેઠળ કરવામાં આવેલા રોકાણો આવકવેરા અધિનિયમ, 1961ની કલમ 80C હેઠળ કર લાભો માટે પાત્ર છે.

થાપણ મર્યાદા વિશાળ છે, જેમાં ઓછામાં ઓછા ₹250 અને મહત્તમ ₹1.5 લાખ પ્રતિ વર્ષ છે. આંશિક ઉપાડ પણ ઉપલબ્ધ છે.

જો ખાતું પરિપક્વતા પર બંધ ન કરવામાં આવે, તો તે લાગુ પોસ્ટ ઓફિસ બચત ખાતા દરે વ્યાજ મેળવતું રહે છે.

એક યોજના જે તેની સાથે વિકાસ પામે છે

સુકન્યા સમૃદ્ધિ યોજના ભારતમાં છોકરીઓ માટે સુરક્ષિત અને સશક્ત ભવિષ્ય બનાવવા તરફ એક મહત્વપૂર્ણ પગલું છે. લાંબા ગાળાની બચતને પ્રોત્સાહન આપીને અને શિક્ષણ અને નાણાકીય સ્વતંત્રતાને પ્રાથમિકતા આપીને, આ યોજના પરિવારોમાં આર્થિક જવાબદારી અને વ્યાપક સામાજિક પ્રગતિ બંનેને પ્રોત્સાહન આપે છે.

ખાતા અપનાવવામાં સતત વધારો આ પહેલ અને તેની અસરમાં વધતા વિશ્વાસને પ્રતિબિંબિત કરે છે. જેમ જેમ ભારત વધુ લિંગ સમાનતા અને સમાવેશ તરફ આગળ વધે છે, તેમ તેમ SSY એ સુનિશ્ચિત કરવામાં મહત્વપૂર્ણ ભૂમિકા ભજવે છે કે દરેક છોકરી પાસે વિકાસ, સફળ થવા અને તેની સંપૂર્ણ ક્ષમતા પ્રાપ્ત કરવા માટે જરૂરી સંસાધનો અને આત્મવિશ્વાસ હોય.

સંદર્ભ

નાણા મંત્રાલય

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2094807®=3&lang=2#:~:text=Maturity%20of%20the%20account,access%20to%20funds%20when%20needed .

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=1778546®=3&lang=2

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=1990745®=3&lang=2

https://static.pib.gov.in/WriteReadData/specificdocs/documents/2022/jan/doc20221207101.pdf

પ્રધાનમંત્રી કાર્યાલય

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2191605®=3&lang=1

આસામ સરકારની નાની બચત નિયામક કચેરી

https://smallsavings.assam.gov.in/portlets/take-care-with-sukanya-samriddhi-account

https://finance.assam.gov.in/portlets/sukanya-samriddhi-for-your-girl-child

ઉત્તર પ્રદેશ સરકાર, મુરાદાબાદ વિભાગ

https://moradabaddivision.nic.in/scheme/sukanya-samriddhi-yojana/

સંસદ.ઇન

https://sansad.in/getFile/loksabhaquestions/annex/178/AU767.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/184/AU3747_MIzukL.pdf?source=pqals

mygov.in

https://transformingindia.mygov.in/scheme/sukanya-samriddhi-yojana/#intro

સ્ટેટ બેંક ઓફ ઇન્ડિયા

https://www.sbisecurities.in/calculators/sukanya-samriddhi-yojana

https://sbi.bank.in/web/personal-banking/investments-deposits/govt-schemes/sukanya-samriddhi-yojana

અન્ય

https://www.ibef.org/news/over-us-36-72-billion-deposited-in-banks-under-sukanya-samriddhi-scheme-prime-minister-mr-narendra-modi

પીડીએફ ફાઇલ માટે અહીં ક્લિક કરો.

SM/BS/GP/JT

સોશિયલ મીડિયા પર અમને ફોલો કરો :  @PIBAhmedabad

@PIBAhmedabad  /pibahmedabad1964

/pibahmedabad1964  /pibahmedabad

/pibahmedabad  pibahmedabad1964[at]gmail[dot]com

pibahmedabad1964[at]gmail[dot]com

(रिलीज़ आईडी: 2216804)

आगंतुक पटल : 441