وزارت اطلاعات ونشریات

ہندوستان میں افراط زر اور اقتصادی رجحانات

प्रविष्टि तिथि:

16 MAR 2025 6:33PM by PIB Delhi

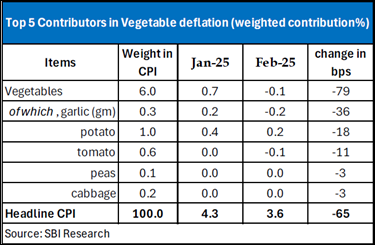

سبزیوں کی قیمتوں میں تیزی سے کمی کی وجہ سے فروری 2025 میں سی پی آئی افراط زر 3.6 فیصد کی 7 ماہ کی کم ترین سطح پر آ گیا۔

بنیادی افراط زر 14 ماہ میں پہلی بار 4 فیصد سے تجاوز کر کے 4.08 فیصد تک پہنچ گیا۔

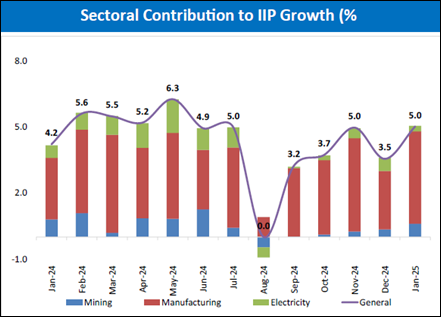

مینوفیکچرنگ اور کان کنی کی قیادت میں جنوری 2025 میں آئی آئی پی کی شرح 5.0 فیصد بڑھنے کے ساتھ صنعتی ترقی کو تقویت ملی۔

خوراک کی قیمتوں کے رجحانات سے متاثر، شہری افراط زر کے مقابلے دیہی افراط زر زیادہ ہے۔

قیمتی دھاتوں، تیل اور چکنائی کی بڑھتی ہوئی قیمتوں نے درآمدی افراط زر میں اضافہ کیا ہے، جو جون 2024 میں 1.3 فیصد سے بڑھ کر فروری 2025 میں 31.1 فیصد ہو گئی ہے۔

آر بی آئی سے 2025 میں کم از کم 75 بیس پوائنٹس کی شرح میں کٹوتیوں کو لاگو کرنے کی توقع ہے، جس میں اپریل اور اگست میں لگاتار کمی کی امیدہے۔

مالی سال 25 کی تیسری سہ ماہی میں ریونیو،ای بی آئی ٹی ڈی اے اورپی اے ٹی میں بالترتیب 6.2فیصد، 11فیصداور 12فیصد اضافے کے ساتھ کارپوریٹ کارکردگی مضبوط ہے۔

مندرجہ بالا SBI Ecowrap رپورٹ کے کلیدی نتائج ہیں، جسے اسٹیٹ بینک آف انڈیا کے اکنامک ریسرچ ڈیپارٹمنٹ نے شائع کیا ہے۔ SBI Ecowrap ایک تحقیقی رپورٹ ہے جو GDP نمو، زرعی اصلاحات، اور رسمی اور غیر رسمی معیشتوں سمیت ہندوستانی معیشت کا تجزیہ کرتی ہے۔ 12 مارچ 2025 کو جاری کردہ SBI کے Ecowrap کا تازہ ترین ایڈیشن فروری 2025 میں ہندوستان کے معاشی منظر نامے کا تفصیلی تجزیہ فراہم کرتا ہے۔ یہ کنزیومر پرائس انڈیکس (CPI) افراط زر، صنعتی ترقی، درآمدی افراط زر اور کارپوریٹ کارکردگی پر توجہ مرکوز کرتا ہے۔ رپورٹ میں افراط زر میں نمایاں کمی کو نمایاں کیا گیا ہے، خاص طور پر کھانے پینے کی اشیاء میں، جبکہ مانیٹری پالیسی اور صنعتی پیداوار میں مستقبل کے رجحانات کی بھی پیش گوئی کی گئی ہے۔

سی پی آئی افراط زر معتدل

کھانے پینے کی اشیاء کی قیمتوں میں تیزی سے کمی کی وجہ سے فروری 2025 میں ہندوستان کی سی پی آئی افراط زر 3.6 فیصد کی 7 ماہ کی کم ترین سطح پر آ گئی۔

کھانے پینے کی اشیاء کی مہنگائی 185 بیسس پوائنٹس (ماہانہ) سے کم ہو کر 3.84 فیصد رہ گئی، جس کی بنیادی وجہ سبزیوں کی قیمتوں میں تیزی سے کمی ہے۔

وجیٹیبل سی پی آئی میں تیزی سے کمی آئی اور 20 مہینوں میں پہلی بار منفی خطہ (1.07 فیصد) میں داخل ہوا۔

اس میں تقریباً 80 فیصد کمی لہسن، آلو اور ٹماٹر کی وجہ سے ہوئی۔

لہسن کی قیمتوں میں نمایاں کمی ممکنہ طور پر مہا کمبھ کے دوران کی گئی غذائی تبدیلیوں سے منسلک ہے، جس کی وجہ سے سبزی خور کھانے کی کھپت میں کمی واقع ہوئی۔

پھلوں کی مہنگائی 10 سال کی بلند ترین سطح 14.8 فیصد تک پہنچ گئی، ممکنہ طور پر مہا کمبھ سے وابستہ برت/اپواس کی مدت کے دوران بڑھتی ہوئی مانگ کی وجہ سے آئی ہے۔

ایندھن اور روشنی میں افراط زر اب بھی 18 ماہ تک جاری رہے گا۔

نان وجیٹیرین فوڈ آئٹمز (انڈے/گوشت/مچھلی) میں افراط زر میں کمی آئی، ممکنہ طور پر مہا کمبھ کی وجہ سے۔

جبکہ مجموعی افراط زر میں کمی آئی، بنیادی افراط زر 14 ماہ کے بعد 4.0 فیصد کے نشان کو توڑ کر 4.08 فیصد تک پہنچ گیا۔ بنیادی افراط زر- افراط زر کے اس جزو سے مساوی ہے جو طویل مدت تک جاری رہنے کا امکان ہے۔ اس طرح، بنیادی افراط ز-ر افراط زر کے بنیادی رجحان کو پکڑتا ہے اور اس وجہ سے زیادہ مستحکم ہے۔

مستقبل کےسی پی آئی افراط زر کے رجحانات

مالی 2025کی چوتھی سہ ماہی میں سی پی آئی افراط زر کے 3.9 فیصد اور مالی سال 2025 کے لیے اوسطاً 4.7 فیصد تک گرنے کی توقع ہے۔

مالی سال 26 میں افراط زر 4.0-4.2 فیصد کی حد میں رہنے کی توقع ہے، جبکہ بنیادی افراط زر 4.2-4.4 فیصد کی حد میں رہ سکتا ہے۔

ریزرو بینک آف انڈیا (آر بی آئی) اپریل اور اگست 2025 میں شرح کی ترتیب وار کٹوتیوں کو نافذ کر سکتا ہے، جس میں مجموعی طور پر کم از کم 75 بیس پوائنٹس کی مجموعی شرح میں کمی متوقع ہے۔

اگست 2025 میں وقفے کے بعداکتوبر 2025 سے شرح میں کمی کا سلسلہ جاری رہ سکتا ہے۔

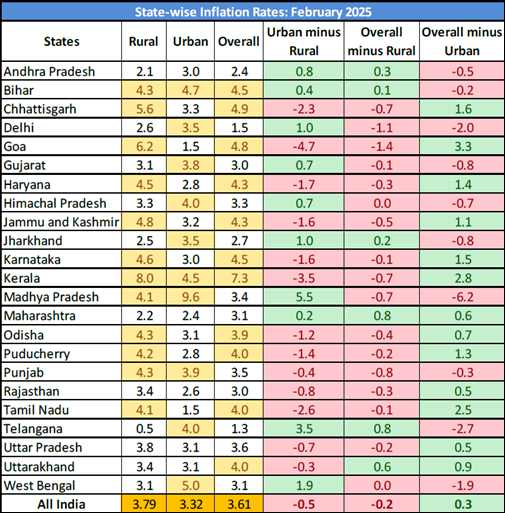

ریاست وار افراط زر کا تجزیہ

دیہی مہنگائی 12 ریاستوں میں قومی دیہی اوسط سے زیادہ ریکارڈ کی گئی۔

10 ریاستوں میں شہری مہنگائی قومی شہری اوسط سے زیادہ تھی۔

خوراک کی بلند قیمتوں اور کھانے کے زمرہ کے بڑے حصے کی وجہ سے دیہی افراط زر نے شہری افراط زر کو پیچھے چھوڑ دیا (دیہی علاقوں کے لیے 54.2 فیصد بمقابلہ شہری علاقوں کے لیے 36.3فیصد)۔

مہنگائی کی شرح سب سے زیادہ کیرالہ (7.3فیصد) اور چھتیس گڑھ (4.9فیصد) میں ریکارڈ کی گئی۔

مہنگائی کی سب سے کم شرح تلنگانہ (1.3فیصد) اور دہلی (1.5فیصد) میں ریکارڈ کی گئی۔

درآمدی افراط زر کا بڑھتا ہوا حصہ

سی پی آئی افراط زر میں مجموعی طور پر کمی کے باوجود، درآمدی افراط زر کا حصہ جون 2024 میں 1.3فیصد سے بڑھ کر فروری 2025 میں 31.1 فیصد ہو گیا۔

اس کی بنیادی وجوہات میں قیمتی دھاتوں، تیل، چکنائی اور کیمیائی مصنوعات کی بڑھتی ہوئی قیمتیں شامل ہیں۔

درآمدی افراط زر میں توانائی کی قیمتوں کا حصہ منفی رہتا ہے اور اس کی شدت میں کمی آ رہی ہے۔

صنعتی ترقی اورآئی آئی پی میں توسیع

ہندوستان کا صنعتی پیداوار کا اشاریہ (آئی آئی پی) جنوری 2025 میں 5.0 فیصد بڑھے گا، جو آٹھ مہینوں میں سب سے زیادہ ہے، جبکہ دسمبر 2024 میں یہ 3.2 فیصد تھا۔

یہ اضافہ اس کی وجہ سے ہوا:

مینوفیکچرنگ سیکٹر: 5.5فیصد نمو

کان کنی کا شعبہ: 4.4فیصدنمو

پرائمری گڈز: 5.5 فیصد نمو

صارفین کی پائیدار اشیاء (طویل مدتی استعمال کی اشیا): 7.2فیصدنمو

درمیانی اشیا: 5.23 فیصد اضافہ

صارفین کی غیر پائیدار اشیاء (فوری طور پر استعمال کی اشیا) میں 0.2 فیصد کمی واقع ہوئی ہے، جو اس شعبے میں کمزور مانگ کی عکاسی کرتی ہے۔

علاقائی ترقی کے رجحانات

کیپٹل گڈز، کنزیومر ڈور یبل، ایف ایم سی جی، ہیلتھ کیئر اور فارماسیوٹیکلز نے مالی سال 2025 کی تیسری سہ ماہی میں سال بہ سال مضبوط نمو دکھائی۔

مالی سال 25 کی تیسری سہ ماہی میں درج اداروں کے سود کی کوریج کے تناسب میں 20 بیسس پوائنٹس کا اضافہ ہوا، جو بہتر مارجن اور مالی استحکام کی عکاسی کرتا ہے۔

لسٹڈ سیکٹر میں 4000 سے زائد کمپنیوں نے 6.2 فیصد کی آمدنی میں اضافہ رپورٹ کیا، جس میں سود، ٹیکس، فرسودگی، اور امارٹائزیشن (ای بی آئی ٹی ڈی اے) اور ٹیکس کے بعد منافع (پی اے ٹی) میں بالترتیب 11 فیصد اور مالی سال 2024 کے تیسری سہ ماہی کے مقابلے2025 کی تیسری سہ ماہی میں 11فیصد اور 12فیصد کا اضافہ ہوا۔

کارپوریٹ سابقہ-بی ایف ایس آئی (3400 سے زیادہ درج شدہ اداروں) نے مالی سال 2025 کی تیسری سہ ماہی میں بالترتیب 5 فیصد (پچھلی سہ ماہیوں میں منفی نمو سے بازیافت) اور 9 فیصد کی آمدنی اورپی اے ٹی کی نمو کی اطلاع دی۔

مانیٹری پالیسی آؤٹ لک اور کارپوریٹ کیپٹل ایکسپینڈیچر سائیکل

مضبوط بیلنس شیٹس، آرام دہ سود کی کوریج اور نیچے کی طرف سود کی شرح کا مجموعہ ہندوستانی صنعتوں کے لیے اگلے کیپیکس سائیکل کو سپورٹ کرنے کی امید ہے۔

بہتر کارپوریٹ مارجن اور لیکویڈیٹی حالات ہندوستانی کارپوریٹس کو سرمایہ کے اخراجات میں اضافے کے لیے بہتر پوزیشن میں رکھتے ہیں۔

کل ای بی آئی ٹی ڈی اے مارجن2025 کی تیسری سہ ماہی میں 44 بیس پوائنٹس سے 14.84 فیصدہو گیا جو2025 کی تیسری سہ ماہی میں میں 14.4 فیصدتھا۔

نتیجہ

فروری 2025 کے لیے ہندوستان کے اقتصادی اشارے معتدل افراط زر، صنعتی پیداوار میں بہتری اور مضبوط کارپوریٹ آمدنی کی عکاسی کرتے ہیں۔ اگرچہ مہنگائی کے رجحانات قریب کی مدت میں سازگار رہتے ہیں، درآمدی افراط زر کے خطرات اور روپے کی قدر میں کمی آگے بڑھنے میں چیلنجز پیدا کرتی ہے۔آر بی آئی کی جانب سے متوقع شرح میں کٹوتی ترقی کو مزید فروغ دے سکتی ہے، جس سے سرمایہ کے اخراجات میں توسیع اور صنعتی کارکردگی کے لیے ایک مثبت ماحول پیدا ہوگا۔ ابھرتا ہوا معاشی منظر نامہ آنے والے مہینوں کے لیے ایک محتاط لیکن پر امید نقطہ نظر کی تجویز کرتا ہے۔

حوالہ

https://bank.sbi/documents/13958/43951007/Ecowrap_20250312.pdf/97dd5dd2-b54d-1f0b-eb2b-1167ef1f81b1?t=1741844062565

https://www.indiabudget.gov.in/budget2019-20/इकोनॉमिकसर्वे/doc/vol2chapter/echap04_vol2.pdf

پی ڈی ایف دیکھنے کے لئے یہاں کلک کریں۔

ضمیمہ 1: ریاست کے لحاظ سے افراط زر کی شرح: فروری 2025

***

ش ح-ظ اف

U.No:8336

(रिलीज़ आईडी: 2111663)

आगंतुक पटल : 170