Others

15 सितंबर 2025: आयकर विवरणी दाखिल करने की अंतिम समय - सीमा हर करदाता को क्या जानना चाहिए

Posted On:

07 SEP 2025 9:33AM

ध्यान देने योग्य मुख्य बिंदु

• वित्त वर्ष 2024-25 (कर निर्धारण वर्ष 2025-26) के लिए आयकर विवरणी (आईटीआर) दाखिल करने की अंतिम तिथि 15 सितंबर, 2025 है।

• पहले से भरे हुए फॉर्म और तेज ऑनलाइन प्रोसेसिंग के साथ अब आयकर फाइलिंग सरल हो गई है।

• मूल्यांकन वर्ष 2024-25 में 7.28 करोड़ से अधिक आईटीआर दाखिल किए गए हैं, जो बढ़ते डिजिटल प्रारूप के अपनाने को दर्शाता है।

• देरी से आयकर विवरणी (आईटीआर) दाखिल करने पर जुर्माना और ब्याज लगता है।

• पहले से भरे गए विवरण और सरल आधार ओटीपी के साथ http://www.incometax.gov.in पर ऑनलाइन आयकर विवरणी को दाखिल किया जा सकता है।

परिचय

15 सितम्बर 2025 की समय-सीमा (सामान्य 31 जुलाई से बढ़ाई गई) गैर-ऑडिट मामलों के लिए है। इसमें आईटीआर-1 से आईटीआर-4 तक के दाखिलकर्ता शामिल हैं।

|

आयकर अधिनियम के तहत आयकर रिटर्न (आईटीआर) दाखिल करना एक महत्वपूर्ण अनुपालन आवश्यकता है। यह व्यक्तियों और संस्थाओं को अपनी आय घोषित करने, भुगतान किए गए करों की जानकारी देने और जहां पर लागू हो, वहां पर रिफंड वापस पाने का दावा करने में सक्षम बनाता है। समय पर आयकर रिटर्न दाखिल करने से जुर्माने से बचने में मदद मिलती है, रिफंड की प्रक्रिया तेजी से सुनिश्चित होती है और यह ऋण लेने, वीजा प्राप्त करने तथा अन्य वित्तीय आवश्यकताओं को पूरा करने के लिए एक आधिकारिक वित्तीय रिकॉर्ड के रूप में भी काम आता है।

केंद्रीय प्रत्यक्ष कर बोर्ड (सीबीडीटी) ने वित्त वर्ष 2024-25 (कर निर्धारण वर्ष 2025-26) हेतु गैर-ऑडिट करदाताओं, जिनमें अधिकांश व्यक्ति तथा हिंदू अविभाजित परिवार (एचयूएफ) और ऑडिट के अधीन नहीं आने वाली अन्य संस्थाएं शामिल हैं, उनके लिए आयकर विवरणी दाखिल करने की अंतिम तिथि को 15 सितंबर 2025 तक बढ़ा दिया है।

गैर-ऑडिट कर फाइलिंग

गैर-ऑडिट वह मामला है, जिसमें आयकर अधिनियम के तहत करदाता के खातों का ऑडिट कराना आवश्यक नहीं होता है। इसमें सामान्यतः निम्नलिखित शामिल हैं:

• वेतन, पेंशन, गृह संपत्ति, पूंजीगत लाभ या अन्य स्रोतों से आय प्राप्त करने वाले व्यक्ति और एचयूएफ।

• छोटे व्यवसाय एवं पेशेवर जो अनुमानित कराधान योजना (धारा 44एडी, 44एडीए, 44एई) का विकल्प चुनते हैं और जिनका टर्नओवर ऑडिट की आवश्यकता वाली सीमा से अधिक नहीं है।

वित्तीय वर्ष (एफवाई):

वित्तीय वर्ष वह साल है, जिसमें आप आय अर्जित करते हैं। उदाहरण के तौर पर यदि आप 1 अप्रैल 2024 और 31 मार्च 2025 के बीच आय अर्जित करते हैं, तो उस अवधि को वित्तीय वर्ष 2024-25 (एफवाई 2024-25) कहा जाता है।

कर निर्धारण वर्ष (एवाई):

कर निर्धारण वर्ष वास्तव में वित्त वर्ष के तुरंत बाद का साल होता है, जिसमें आप अपना आयकर रिटर्न (आईटीआर) दाखिल करते हैं और सरकार पिछले वर्ष में अर्जित आय का आकलन (जांच) करती है। उदाहरण के लिए, वित्त वर्ष 2024-25 में अर्जित आय की रिपोर्ट और मूल्यांकन आकलन वर्ष 2025-26 (कर निर्धारण वर्ष 2025-26) में किया जाएगा।

|

आईटीआर दाखिल करने का महत्व

आईटीआर क्या है और किसे फाइल करना चाहिए?

आईटीआर (आयकर विवरणी) आपकी आय और करों को घोषित करने का एक फॉर्म है। आपको अवश्य दाखिल करना चाहिए यदि:

• आपकी आय मूल छूट सीमा से अधिक है।

• आप रिफंड (अतिरिक्त टीडीएस कटौती के लिए) का दावा करना चाहते हैं।

• आपको बैंक ऋण, वीजा आवेदन या वित्तीय लेनदेन के लिए आय का प्रमाण चाहिए।

|

आईटीआर दाखिल करना एक वैधानिक आवश्यकता से कहीं आगे की बात है और यह व्यक्तिगत वित्तीय विश्वसनीयता तथा राष्ट्रीय अर्थव्यवस्था, दोनों को सशक्त बनाने में महत्वपूर्ण भूमिका निभाता है। यह बढ़ती आय, रोजगार और अर्थव्यवस्था के बढ़ते औपचारिकीकरण को दर्शाता है। व्यक्तियों के लिए नियमित फाइलिंग से ऋण-योग्यता प्राप्त करने में मदद मिलती है, जो ऋण लेने, वीजा प्राप्त करने और व्यावसायिक अनुबंध करने हेतु आवश्यक है। यह करदाताओं को अतिरिक्त भुगतान किए गए करों के लिए रिफंड का दावा करने में सक्षम बनाता है और भविष्य में होने वाले नुकसानों को आगे ले जाने को सुनिश्चित करता है।

सरकार के हित में आईटीआर डेटा नीति नियोजन, सब्सिडी लक्ष्यीकरण और कर आधार को व्यापक बनाने के लिए एक महत्वपूर्ण घटक होता है। यह आय पैटर्न और आर्थिक गतिविधि के बारे में बहुमूल्य जानकारी प्रदान करता है, जिससे बेहतर प्रशासन में सहायता मिलती है। इसके बाद, समय पर और सटीक आईटीआर दाखिल करने से पारदर्शी, दस्तावेजी एवं जवाबदेह अर्थव्यवस्था में योगदान मिलता है, जिससे अनुपालन तथा वित्तीय समावेशन दोनों बेहतर होते हैं।

देर से आयकर विवरणी दाखिल करने का शुल्क

यदि रिटर्न निर्धारित तिथि के बाद दाखिल किया जाता है तो उस पर विलंब शुल्क लगाया जाता है। नियत तिथि के बाद दाखिल रिटर्न के लिए 5,000 रुपये का शुल्क देय है। हालांकि, ऐसे मामलों में जहां कुल आय 5 लाख रुपये से अधिक नहीं है, विलंब शुल्क 1,000 रुपये तक सीमित है। इसके अतिरिक्त, आयकर विवरणी दाखिल करने में देरी होने पर विलम्ब फाइलिंग शुल्क के अतिरिक्त, लंबित कर राशि पर 1% प्रति माह ब्याज भी देना पड़ता है।

आईटीआर की श्रेणियां

आयकर विभाग प्रत्येक वर्ष विभिन्न श्रेणियों के करदाताओं के अनुरूप अलग-अलग आईटीआर फॉर्म जारी करता है। सही फॉर्म का चयन करना आवश्यक है, क्योंकि गलत फॉर्म भरने से रिटर्न दोषपूर्ण हो सकता है। वित्तीय वर्ष 2024-25 (कर निर्धारण वर्ष 2025-26) के लिए निम्नलिखित फॉर्म गैर-ऑडिट करदाताओं पर लागू होंगे, जिनमें व्यक्ति विशेष एवं छोटी संस्थाएं शामिल हैं:

आईटीआर-1 (सहज) – वेतनभोगी व्यक्तियों के लिए

आयकर विभाग के अनुसार, वेतनभोगी व्यक्ति वह करदाता है, जिसकी आय नियोक्ता से वेतन, मजदूरी, भत्ते, अनुलाभ या पेंशन के रूप में अर्जित होती है और यह “वेतन से आय” शीर्षक के अंतर्गत कर योग्य होती है।

आईटीआर-1 का उपयोग कौन कर सकता है?

आईटीआर-1 का उपयोग वे व्यक्ति कर सकते हैं जो:

• निवासी व्यक्ति (सामान्यतः निवासी नहीं) हैं।

• कुल आय 50 लाख रुपये तक हो।

• वेतन या पेंशन, एक मकान, अन्य स्रोत (बैंक ब्याज, पारिवारिक पेंशन) से आय, 5,000 रुपये तक की कृषि आय हो।

आईटीआर-1 का उपयोग कौन नहीं कर सकता है?

उन व्यक्तियों के द्वारा आईटीआर-1 का उपयोग नहीं किया जा सकता है जिनकी:

• कुल आय 50 लाख रुपये से अधिक हो।

• एक से अधिक मकान संपत्ति से धनराशि प्राप्त होती हो।

• पूंजीगत लाभ शीर्षक के अंतर्गत (धारा 112ए के अंतर्गत 1.25 लाख रुपये से अधिक अल्पकालिक लाभ या दीर्घकालिक लाभ सहित) आय मिलती हो।

• किसी कंपनी में निदेशक हो।

• पिछले वर्ष के दौरान किसी भी समय कोई गैर-सूचीबद्ध इक्विटी शेयर खरीदा हो।

• भारत के बाहर कोई परिसंपत्ति (किसी भी इकाई में वित्तीय हित सहित) हो।

• देश से बाहर स्थित किसी भी खाते में हस्ताक्षर करने का अधिकार होना चाहिए।

• भारत के बाहर किसी भी स्रोत से आय हो।

• किसी अन्य व्यवसाय या पेशे से आमदनी हो।

• ईएसओपी (कर्मचारी स्टॉक विकल्प) पर कर स्थगित किया गया है।

• ऐसी आय हो जिस पर धारा 194एन के तहत कर काटा गया हो।

• किसी भी आमदनी शीर्ष के अंतर्गत कोई अग्रिम हानि या आगे ले जाने योग्य हानि हो।

आईटीआर-2 – व्यक्तियों/एचयूएफ के लिए (कोई व्यवसाय/पेशे से आय नहीं)

व्यक्ति विशेष वे लोग होते हैं, जो वेतन, पेंशन, गृह संपत्ति, पूंजीगत लाभ, व्यवसाय/पेशे या अन्य स्रोतों से आय अर्जित करते हैं और उन पर उनकी व्यक्तिगत क्षमता के आधार पर कर लगाया जाता है।

एचयूएफ (हिंदू अविभाजित परिवार) आयकर कानून के तहत अलग-अलग संस्थाएं हैं, जिनमें एक ही पूर्वज के वंशज सभी व्यक्ति शामिल होते हैं, जिनमें उनकी पत्नियां और अविवाहित बेटियां भी हैं। एक एचयूएफ संपत्ति, व्यवसाय या अन्य स्रोतों से आय अर्जित कर सकता है और आयकर अधिनियम के तहत उस पर एक अलग "व्यक्ति" के रूप में कर लगाया जाता है।

कौन दाखिल कर सकता है:

• ऐसे व्यक्ति और हिंदू अविभाजित परिवार (एचयूएफ), जो आईटीआर-1 (सहज) दाखिल करने के पात्र नहीं हैं।

• वे करदाता जिनकी आय “व्यापार या पेशे के लाभ और प्राप्ति” से नहीं है।

• ऐसे कर देने वाले लोग जिनकी आमदनी किसी साझेदारी फर्म से प्राप्त ब्याज, वेतन, बोनस, कमीशन या पारिश्रमिक के रूप में नहीं है।

• ऐसे मामले जहां किसी अन्य व्यक्ति (जैसे पति/पत्नी, नाबालिग बच्चे, आदि) की आय को करदाता की आमदनी के साथ जोड़ा जाना आवश्यक है, बशर्ते कि जोड़ी जाने वाली आय आईटीआर-2 के लिए पात्र श्रेणियों के अंतर्गत आती हो।

कौन दाखिल नहीं कर सकता है:

• ऐसे व्यक्ति और हिंदू अविभाजित परिवार (एचयूएफ) जिनकी वर्ष की कुल आय में “व्यापार या पेशे से लाभ और प्राप्ति” से आय शामिल है।

• आमदनी ब्याज, वेतन, बोनस, कमीशन या साझेदारी फर्म से प्राप्त पारिश्रमिक के रूप में होती है।

आईटीआर-3 – व्यवसाय/पेशे से आय वाले व्यक्तियों और एचयूएफ के लिए

कौन दाखिल कर सकता है:

• ऐसे व्यक्ति और हिंदू अविभाजित परिवार (एचयूएफ) जिनकी आय व्यवसाय या पेशे से लाभ और प्राप्ति शीर्षक के अंतर्गत है।

• ऐसे लोग और एचयूएफ जिनकी आय साझेदारी फर्म से प्राप्त "व्यवसाय या पेशे के लाभ व प्राप्ति" शीर्षक के अंतर्गत कर योग्य है।

कौन दाखिल नहीं कर सकता है:

• जो लोग आईटीआर-1, आईटीआर-2, या आईटीआर-4 के लिए पात्र हैं।

आईटीआर-4 (सुगम) – अनुमानित आय के लिए

आयकर विभाग के अनुसार, अनुमानित आय से तात्पर्य उस आमदनी से है, जिसकी गणना विस्तृत लेखा-बही रखने के बजाय अनुमानित आधार पर की जाती है।

प्रकल्पित कराधान योजना के अंतर्गत, आयकर अधिनियम कुछ करदाताओं (छोटे व्यवसायों, पेशेवरों और ट्रांसपोर्टरों) को नियमित खातों को बनाए रखने या ऑडिट से गुजरने की आवश्यकता के बिना, टर्नओवर अथवा प्राप्तियों की निर्धारित दर पर आय घोषित करने की अनुमति देता है।

कौन दाखिल कर सकता है:

आईटीआर-4 निम्नलिखित द्वारा दाखिल किया जा सकता है:

• व्यक्ति, हिंदू अविभाजित परिवार (एचयूएफ) और फर्म (एलएलपी के अलावा) जो निवासी हैं।

• वे लोग जिनकी व्यवसाय या पेशे से आय अनुमानित आधार पर गणना की जाती है।

• व्यावसायिक आय के साथ-साथ वे लोग जो, वेतन या पेंशन, एक घर की संपत्ति से आय, अन्य स्रोतों से आय (जैसे बैंक ब्याज, पारिवारिक पेंशन, या लाभांश) और 5,000 रुपये तक की कृषि आय भी प्राप्त कर सकते हैं।

कौन दाखिल नहीं कर सकता है:

आप आईटीआर-4 का उपयोग नहीं कर सकते हैं यदि:

• एक साल में 50 लाख रुपये से अधिक कमाते हों।

• किसी कंपनी में निदेशक हैं।

• एक से अधिक मकान संपत्ति का मालिक हैं।

• धारा 112ए के तहत 1.25 लाख रुपये से अधिक के दीर्घकालिक लाभ सहित पूंजीगत मुनाफा (शेयर, संपत्ति आदि बेचने से लाभ) प्राप्त करते हों।

• वर्ष के दौरान किसी भी समय गैर-सूचीबद्ध कंपनी के शेयर खरीद रखे हों।

• भारत के बाहर संपत्ति का स्वामित्व हो या विदेशी आय प्राप्त होती हो।

• देश के बाहर कोई भी बैंक खाता संचालित करने का अधिकार रखते हों।

• ईएसओपी पर कर स्थगित किया गया है।

• किसी भी आय शीर्ष के अंतर्गत कोई अग्रिम हानि या आगे ले जाने योग्य हानि हो।

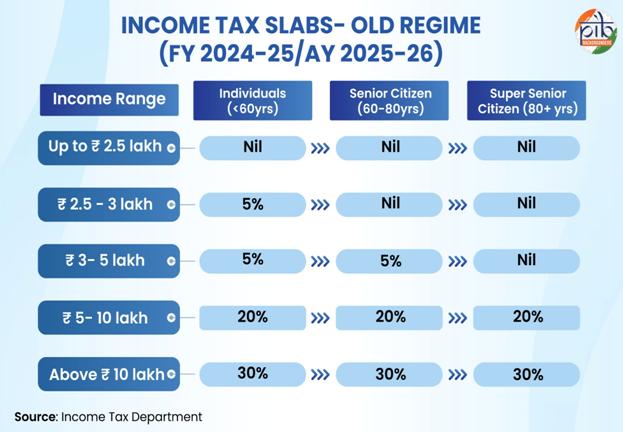

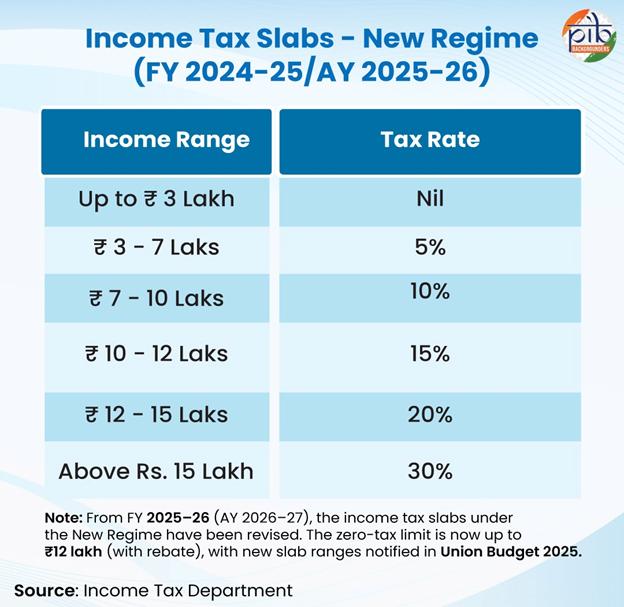

पुरानी की तुलना में नई कर व्यवस्था (वित्त वर्ष 2024-25 / कर निर्धारण वर्ष 2025-26 के लिए)

आयकर रिटर्न (आईटीआर) दाखिल करते समय करदाताओं को पुरानी कर व्यवस्था और नई कर व्यवस्था के बीच एक का चयन करना होता है। यह विकल्प निर्धारित करता है कि आय पर किस प्रकार कर लगाया जाएगा और क्या कटौती तथा छूट का दावा किया जा सकता है।

पुरानी व्यवस्था में उच्च कर दरों की पारंपरिक प्रणाली जारी है, लेकिन आयकर अधिनियम के तहत छूट एवं कटौती की एक विस्तृत श्रृंखला उपलब्ध है, जिससे यह उन व्यक्तियों के लिए अधिक उपयुक्त है, जो निवेश और बचत के माध्यम से अपने वित्त प्रबंधन की योजना बनाते हैं। इसके विपरीत, केंद्रीय बजट 2020 में पेश की गई नई व्यवस्था का उद्देश्य न्यूनतम छूट के साथ कम स्लैब दरों की पेशकश करके कराधान को सरल बनाना है। यह उन करदाताओं के लिए विशेष रूप से उपयोगी है जो विस्तृत कर नियोजन या दस्तावेजीकरण की आवश्यकता के बिना एक सरल प्रणाली पसंद करते हैं। वित्त वर्ष 2023-24 से नई व्यवस्था को डिफॉल्ट विकल्प बना दिया गया है, हालांकि करदाताओं के पास यह लचीलापन रहेगा कि सुविधा रहेगी कि वे उस प्रणाली को चुन सकें, जो उन्हें अधिक लाभ पहुंचाती है।

|

विशेषताएँ

|

पुरानी कर व्यवस्था

|

नई कर व्यवस्था

|

|

कर दरें

|

उच्च स्लैब दरें

|

कम स्लैब दरें

|

|

छूट और कटौती

|

मानक कटौती 50,000 रुपये, साथ ही निवेश, बीमा, गृह ऋण ब्याज आदि जैसी कई तरह की छूट

|

सीमित (मानक कटौती रुपये 75,000, नियोक्ता का एनपीएस अंशदान, पारिवारिक पेंशन कटौती)

|

|

निवेश (80सी)

|

पीएफ, एलआईसी, ईएलएसएस, पीपीएफ आदि में निवेश - 1.5 लाख रुपये तक

|

-

|

|

चिकित्सा बीमा (80डी)

|

चिकित्सा बीमा - 25,000 रुपये तक (वरिष्ठ नागरिकों के लिए 50,000 रुपये)

|

-

|

|

छूट

|

कर योग्य आय 5 लाख रुपये तक → शून्य कर

|

कर योग्य आय 7 लाख तक रुपये → शून्य कर

|

|

डिफॉल्ट विकल्प

|

वैकल्पिक (करदाता द्वारा चुना जाना चाहिए)

|

वित्त वर्ष 2023-24 से डिफॉल्ट व्यवस्था; यदि लाभ हो तो पुरानी व्यवस्था में स्विच करने का विकल्प

|

अपना आईटीआर कैसे दाखिल करें

• पैन/आधार और पासवर्ड का उपयोग करके incometax.gov.in पर लॉग इन करें।

• ई-फाइल > आयकर रिटर्न > आयकर रिटर्न फाइल करें पर जाएं।

• कर निर्धारण वर्ष 2025–26 चुनें।

• अपना उपयुक्त फ़ॉर्म चुनें।

• पहले से भरे गए विवरण (वेतन, टीडीएस, बैंक ब्याज) की समीक्षा करें।

• छूटी हुई आय/कटौतियां जोड़ें और कर व्यवस्था (पुरानी/नई) चुनें।

• रिटर्न दाखिल करें।

वृद्धि: कर निर्धारण वर्ष 2022-23 और 2024-25 के बीच आईटीआर फाइलिंग में 25% से अधिक की बढ़त

|

आईटीआर दाखिल करने की संख्या में बढ़ोतरी

केन्द्रीय प्रत्यक्ष कर बोर्ड द्वारा जारी आंकड़ों के अनुसार, आईटीआर फाइलिंग में पिछले कुछ वर्षों में लगातार वृद्धि देखी गई है, जो बढ़ते अनुपालन और कर आधार के विस्तार को दर्शाती है। निर्धारण वर्ष 2024-25 के लिए 31 जुलाई 2024 तक रिकॉर्ड 7.28 करोड़ आईटीआर दाखिल किए गए, जबकि निर्धारण वर्ष 2023-24 में यह संख्या 6.77 करोड़ थी, जो वर्ष-दर-वर्ष 7.5% की बढ़ोतरी दिखाता है।

कुल दाखिल आयकर विवरणी में से 72% करदाताओं (5.27 करोड़) ने नई कर व्यवस्था को चुना, जबकि 28% (2.01 करोड़) ने पुरानी व्यवस्था को जारी रखा है। ई-फाइलिंग पोर्टल ने नियत तिथि (31 जुलाई, 2024) पर भी रिकॉर्ड गतिविधि को प्रबंधित किया, जिसमें एक ही दिन में 69.92 लाख रिटर्न दाखिल किए गए। इसमें भी महत्वपूर्ण बात यह है कि कर आधार का विस्तार जारी रहा और निर्धारण वर्ष 2024-25 में 58.57 लाख पहली बार कर दाखिल करने वाले लोग इसमें शामिल हुए।

निष्कर्ष

वित्त वर्ष 2024-25 (कर निर्धारण वर्ष 2025-26) के लिए आयकर रिटर्न दाखिल करने की नियत तिथि को 15 सितंबर, 2025 तक बढ़ाने से करदाताओं को अपने अनुपालन दायित्वों को पूरा करने के लिए अतिरिक्त समय मिलेगा। केन्द्रीय प्रत्यक्ष कर बोर्ड के आंकड़ों से पता चलता है कि आईटीआर फाइलिंग में लगातार वृद्धि दर्ज हुई है, 31 जुलाई 2024 तक 7.28 करोड़ रिटर्न दाखिल किए गए, जो डिजिटल मार्ग अपनाने में वृद्धि और कर आधार के विस्तार को दर्शाता है। पहली बार कर दाखिल करने वालों की बढ़ती भागीदारी और बड़ी संख्या में लोगों द्वारा नई कर व्यवस्था को अपनाना, सरलीकृत अनुपालन तथा अर्थव्यवस्था के अधिक औपचारिकीकरण की ओर बदलाव का संकेत देता है।

समय पर और सही रिटर्न दाखिल करना नागरिकों की वित्तीय विश्वसनीयता को बढ़ावा देने और देश के लिए प्रभावी शासन को सहयोग देने में महत्वपूर्ण भूमिका निभाता है। बढ़ती हुई आईटीआर फाइलिंग वास्तव में अनुपालन में आसानी, पारदर्शिता एवं भारत के आर्थिक विकास में करदाताओं की भागीदारी बढ़ाने के उद्देश्य से की गई सरकारी गतिविधियों की सफलता को दर्शाती है।

संदर्भ:

आयकर विभाग, वित्त मंत्रालय

पीआईबी

Download in Hindi PDF

***

पीके/केसी/एनके

(Explainer ID: 155164)

आगंतुक पटल : 935

Provide suggestions / comments