Economy

67वां स्थान, और उन्नति की ओर कदम: भारत का वित्तीय समावेशन पकड़ रहा है रफ्तार

आरबीआई का वित्तीय समावेशन सूचकांक 2025 में बढ़कर 67 हो गया है, जो सबके लिए विकास का संकेत देता है

Posted On:

06 AUG 2025 3:27PM

|

"आर्थिक विकास केवल कुछ शहरों और कुछ नागरिकों तक ही सीमित नहीं रह सकता। विकास सर्वांगीण और सर्वसमावेशी होना चाहिए।"

- प्रधानमंत्री नरेन्द्र मोदी

|

|

प्रमुख बातें

|

- वित्तीय समावेशन सूचकांक 2025 में बढ़कर 67 हो गया, जो 2021 के मुकाबले 24.3% अधिक है।

- परिवर्तनकारी प्रधानमंत्री जन धन योजना के 55.98 करोड़ लाभार्थी

- वित्तीय समावेशन योजनाओं को पहुंचाने के लिए एक महीने के अभियान में 6.65 लाख खाते खोले गए।

|

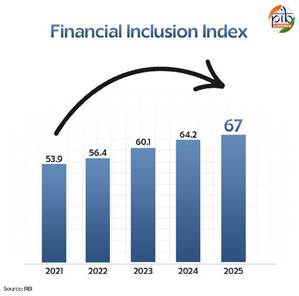

बैंकिंग को शाखाओं से भी कहीं आगे ले जाकर आर्थिक तौर पर सशक्त भारत बनाने की दूरदर्शिता एक बड़ी सफलता सिद्ध हो रही है। सुदूर से लेकर शहरी क्षेत्रों तक, समावेशी वित्तीय प्रणालियों के साथ पूरे देश में बदलाव की लहर देखी जा सकती है। बैंक खाते, क्रेडिट, पेंशन, बीमा जो कभी कुछ लोगों के लिए विशेष साधन थे, अब सभी के लिए उपलब्ध हैं। वित्तीय सेवाओं, उत्पादों और वित्तीय साक्षरता की पहुंच बढ़ रही है और आरबीआई की ओर से जारी किए गए हालिया आंकड़े इस तथ्य की पुष्टि करते हैं। भारतीय रिजर्व बैंक ने मार्च 2025 को खत्म होने वाले वर्ष के लिए वित्तीय समावेशन सूचकांक (एफआई-इंडेक्स) जारी किया, जो मार्च 2024 में 64.2 की तुलना में मार्च 2024 में 67.0 है। एफआई-इंडेक्स को देश भर में वित्तीय समावेशन को मापने के उद्देश्य से 2021 में लॉन्च किया गया था, वित्त वर्ष 2025 में एफआई-इंडेक्स में सुधार इस्तेमाल और गुणवत्ता के आयामों में बढ़ोतरी का प्रतिबिंब है, जो वित्तीय समावेशन और वित्तीय साक्षरता पहलों के सुदृढ़ीकरण का संकेत देता है। इसके अतिरिक्त, 2021 से इसमें 24.3 प्रतिशत की बढ़ोतरी हुई है, जो देश के बढ़ते डिजिटल वित्तीय इंफ्रास्ट्रक्चर में सभी नागरिकों को शामिल करने के सरकार के निरंतर समर्पण को प्रदर्शित करता है।

|

वित्तीय समावेशन को लोगों और कारोबार की जरूरतों को जिम्मेदारी और संपोषित तरीके से पूरा करने के लिए किफायती वित्तीय उत्पादों और सेवाओं की उपलब्धता के तौर पर परिभाषित किया गया है।

यह उद्यमशीलता, व्यावसायिक विकास को प्रोत्साहन देता है, महिलाओं को सशक्त बनाता है और जोखिमों के प्रबंधन में भी सहायता करता है जिससे आर्थिक गतिविधियों को मजबूती मिलती है, उत्पादकता और आर्थिक विकास को बढ़ावा मिलता है।

|

संयुक्त राष्ट्र के सदस्यों द्वारा अपनाए गए सतत विकास के लक्ष्यों के लिए 2030 एजेंडा में वित्तीय समावेशन को 17 में से 7 लक्ष्यों की प्राप्ति के लिए एक प्रमुख कारक बताया गया है। विश्व बैंक ने भी वित्तीय समावेशन को विकास का एक महत्वपूर्ण अंग माना है और दुनिया भर में लोगों के वित्तीय सेवाओं के इस्तेमाल पर नजर रखने के लिए ग्लोबल फिंडेक्स डेटाबेस प्रकाशित करता है। ग्लोबल फिंडेक्स 2025 ने इस बात पर प्रकाश डाला कि भारत में खाता स्वामित्व 2011 से अब तक 89 प्रतिशत तक पहुंच गया है और देश ने सक्रिय खातों वाले वयस्कों की हिस्सेदारी बढ़ाने में प्रगति की है।

|

वित्तीय समावेशन सूचकांक की परिभाषा

|

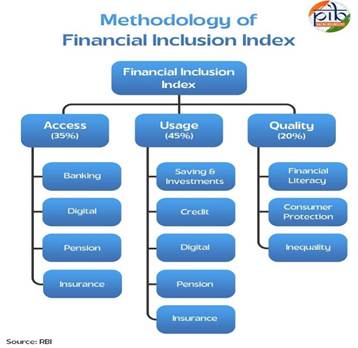

किसी देश की आर्थिक प्रगति के लिए वित्तीय अंतर को पाटना जरूरी है और इसलिए समान वित्तीय पहुंच को प्रोत्साहन देना आवश्यक है। इसके लिए, सभी के लिए वित्त की पहुंच को प्रोत्साहन देने के लिए किए गए नीतिगत पहलों की प्रगति की प्रभावी निगरानी के लिए भारत में वित्तीय समावेशन का एक समेकित उपाय पेश किया गया था। एफआई-सूचकांक 97 संकेतकों पर आधारित है, जो वित्तीय समावेशन में प्रगति का आकलन करते हैं, जो मुख्य रूप से वित्तीय सेवाओं की उपलब्धता, पहुंच में आसानी, इस्तेमाल, असमान वितरण और सेवाओं की कमी, वित्तीय साक्षरता और उपभोक्ता संरक्षण के प्रति संवेदनशील हैं। सूचकांक 0 से 100 तक के पैमाने पर होता है, जहां 0 कोई वित्तीय समावेशन नहीं दर्शाता है और 100 पूर्ण वित्तीय समावेशन को सूचित करता है। सूचकांक में 3 उप-सूचकांक हैं, "पहुंच", "उपयोग" और "गुणवत्ता", प्रत्येक उप-सूचकांक का क्रमशः 35, 45 और 20 प्रतिशत हिस्सा है।

“पहुंच” उप-सूचकांक वित्तीय समावेशन के आपूर्ति पक्ष, जैसे भौतिक और डिजिटल इंफ्रास्ट्रक्चर, की उपलब्धता को प्रदर्शित करता है। यह 26 संकेतकों का एक सूचकांक है, जिन्हें चार भागों, अर्थात् बैंकिंग, डिजिटल, पेंशन और बीमा, में बांटा गया है। “पहुंच” के पैमाने में सुधार बचत खातों, डाकघरों, म्यूचुअल फंड के ग्राहकों, जेएएम इकोसिस्टम, बीमा कार्यालयों की संख्या, प्रीपेड भुगतान उपकरण (पीपीआई) जारीकर्ताओं और पॉइंट ऑफ सेल (पीओएस) टर्मिनलों आदि की संख्या में बदलाव से संबंधित है।

"उपयोग" एक उप-सूचकांक है जो वित्तीय समावेशन के मांग पक्ष को दर्शाता है और इसके पांच हिस्से हैं: बचत एवं निवेश, डिजिटल, पेंशन, बीमा और ऋण। इसमें 52 संकेतक शामिल हैं जो बचत, निवेश, बीमा, क्रेडिट आदि के जरिए वित्तीय अवसंरचना के इस्तेमाल को प्रदर्शित करते हैं। "उपयोग" उप-सूचकांक कुल क्रेडिट खातों की संख्या, क्रेडिट खातों में बकाया राशि, यूपीआई लेन-देन की मात्रा और मूल्य, प्रत्यक्ष लाभ हस्तांतरण के आधार पर बदलता रहता है।

"गुणवत्ता" एक त्रि-आयामी, अर्थात वित्तीय साक्षरता, उपभोक्ता संरक्षण और असमानता, उप-सूचकांक है, जिसमें 19 संकेतक शामिल हैं। यह सूचकांक नागरिकों को वित्तीय सेवाओं, उनके अधिकारों, उनके सुरक्षित उपयोग के तरीकों और प्रभावी शिकायत निपटान तंत्र के बारे में शिक्षित करने के लिए हितधारकों की ओर से किए गए प्रयासों को दर्शाता है।

|

वित्तीय समावेशन के लिए रणनीतियां

|

सभी के लिए बैंकिंग तक पहुंच प्राप्त करने और आर्थिक उत्पादन, गरीबी और आय असमानता में गुणक प्रभाव का लाभ उठाने के लिए, सरकार ने आपूर्ति एवं मांग पक्ष के बुनियादी ढांचे और वित्तीय साक्षरता पर केंद्रित कई रणनीतियां शुरू की हैं। वित्तीय समावेशन के लिए राष्ट्रीय रणनीति 2019-2024 (एनएसएफआई) और वित्तीय शिक्षा के लिए राष्ट्रीय रणनीति 2020-2025 (एनएसएफई) वित्तीय समावेशन, वित्तीय साक्षरता और उपभोक्ता संरक्षण की दिशा में एक समन्वित दृष्टिकोण का मार्ग दिखाती हैं।

वित्तीय समावेशन के लिए राष्ट्रीय रणनीति (2019-2024)

वित्तीय सेवाओं और उत्पादों तक पहुंच से जुड़ी बाधाओं को दूर करने के लिए 2019 में राष्ट्रीय वित्तीय समावेशन रणनीति शुरू की गई थी, जिसके निम्नलिखित उद्देश्य थे:

- वित्तीय सेवाओं तक सभी की पहुंच: इसका उद्देश्य 5 किलोमीटर के दायरे में आने वाले प्रत्येक गांव को एक औपचारिक वित्तीय सेवा प्रदाता तक पहुंच प्रदान करना है और ऑनबोर्डिंग प्रक्रिया परेशानी मुक्त, डिजिटल और कागज के कम इस्तेमाल वाली होनी चाहिए।

- वित्तीय सेवाओं का मूलभूत संग्रह प्रदान करना: प्रत्येक इच्छुक और पात्र वयस्क को वित्तीय सेवाओं का मूलभूत संग्रह प्रदान किया जाना चाहिए, जिसमें एक बुनियादी बचत बैंक जमा खाता, क्रेडिट, एक माइक्रो लाइफ और नॉन-लाइफ इंश्योरेंस प्रोडक्ट, एक पेंशन उत्पाद और एक उपयुक्त निवेश उत्पाद शामिल हैं। प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) इसी उद्देश्य का एक हिस्सा थी।

- आजीविका और कौशल विकास तक पहुंच: यदि कोई नागरिक कौशल विकास कार्यक्रम में भाग लेने के लिए पात्र और इच्छुक है, तो उसे ऐसी जानकारी प्रदान की जानी चाहिए, जिससे उसे आर्थिक गतिविधियों में भाग लेने और आय सृजन में सहायता मिल सके।

- वित्तीय साक्षरता और शिक्षा: लक्षित दर्शकों के लिए देखने-सुनने वाली सामग्री के साथ समझने में आसान मॉड्यूल तैयार किए जाने चाहिए, ताकि वित्तीय उत्पादों का ज्ञान साझा किया जा सके।

- ग्राहक संरक्षण और शिकायत निवारण: ग्राहकों को उनकी शिकायतों के समाधान के लिए उपलब्ध संसाधनों से अवगत कराया जाएगा।

वित्तीय शिक्षा के लिए राष्ट्रीय रणनीति (एनएसएफई) (2020-2025)

वित्तीय साक्षरता उपयोगकर्ताओं को सही वित्तीय फैसले लेने में सक्षम बनाती है जिससे लोगों की वित्तीय भलाई तय होती है। भारत में, केंद्र और राज्य सरकारें, वित्तीय क्षेत्र के नियामक, वित्तीय संस्थान, नागरिक समाज, शिक्षा जगत और शैक्षणिक संस्थान, सभी वित्तीय साक्षरता के प्रसार में शामिल हैं। वित्तीय शिक्षा के लिए राष्ट्रीय रणनीति यह सुनिश्चित करने पर केंद्रित है कि विभिन्न हितधारकों का कार्य समन्वित और प्रगतिशील हो।

रणनीतिक उद्देश्यों को प्राप्त करने के लिए, एनएसएफई ने "5-सी दृष्टिकोण" निर्धारित किया है जिसमें प्रासंगिक कॉन्टेंट (सामग्री) का विकास (स्कूलों, कॉलेजों और प्रशिक्षण प्रतिष्ठानों में पाठ्यक्रम सहित), वित्तीय सेवाएं प्रदान करने में शामिल मध्यस्थों के बीच कैपिसिटी (क्षमता) का विकास, उपयुक्त कम्युनिकेशन (संचार) रणनीति के माध्यम से वित्तीय साक्षरता के लिए कम्युनिटी (समुदाय) नेतृत्व वाले मॉडल के सकारात्मक प्रभाव का लाभ उठाना और विभिन्न हितधारकों के बीच सहयोग को बढ़ाना शामिल है।

|

वित्तीय समावेशन के लिए प्रमुख पहल

|

सरकार का लक्ष्य वंचित और वंचित आबादी तक वित्तीय सेवाओं का विस्तार करना है। देश में नागरिकों की वित्तीय भागीदारी को व्यापक बनाने के लिए, सरकार ने विभिन्न क्षेत्रों और आबादी के विभिन्न वर्गों में कई पहल शुरू की हैं।

प्रधानमंत्री जन धन योजना (पीएमजेडीवाई)

यह एक योजना नहीं, बल्कि भारत को आर्थिक रूप से समावेशी बनाने की दिशा में एक क्रांति है। इस योजना के अंतर्गत नागरिकों को बुनियादी बचत और जमा खातों, धन प्रेषण, ऋण, बीमा और पेंशन तक किफायती होने के साथ पहुंच मिलती है। प्रधानमंत्री जन धन योजना के अंतर्गत मिलने वाले लाभ हैं:

- एक बुनियादी बचत बैंक खाता

- न्यूनतम शेष राशि की कोई आवश्यकता नहीं

- रुपे डेबिट कार्ड

- 1 लाख का दुर्घटना बीमा कवर

- पात्र खाताधारकों को ₹10,000 की ओवरड्राफ्ट सुविधा

इस योजना की सफलता के परिणामस्वरूप 55.98 करोड़ से अधिक लाभार्थी (4 अगस्त 2025 तक) हो गए, जिनमें से 55 प्रतिशत से अधिक खाते महिलाओं के हैं। वित्तीय जागरूकता के लिए अंतिम छोर के लाभार्थियों तक पहुंचने के लिए कई अभियान चलाए गए। वित्तीय समावेशन के लिए समुदाय-आधारित नवीन और सहभागी दृष्टिकोण अपनाने के उद्देश्य से आरबीआई की ओर से वित्तीय साक्षरता केंद्र की शुरुआत की गई। पात्र लोगों को बैंकिंग सेवाओं से जोड़ने के लिए 13.55 लाख बैंक मित्रों का एक नेटवर्क बनाया गया। बैंकों की ओर से 107 डिजिटल बैंकिंग इकाइयां (डीबीयू) स्थापित की गई हैं (दिसंबर 2024 तक) जहां ये इकाइयां बचत बैंक खाते खोलना, पासबुक छापना, पैसे का लेन-देन, लोन का आवेदन आदि जैसी सुविधाएं देती हैं।

प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई)

9 मई 2015 को शुरू की गई प्रधानमंत्री सुरक्षा बीमा योजना ने विशेष रूप से गरीबों और वंचितों को अचानक मृत्यु और विकलांगता का कवरेज प्रदान करते हुए एक दशक पूरा कर लिया है। प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई) ने पूरे देश में दुर्घटना बीमा कवरेज प्रदान करने में उल्लेखनीय सफलता हासिल की है। 19 मार्च, 2025 तक, इस योजना में कुल 50.54 करोड़ लोगों का नामांकन हो चुका है, जो इसकी व्यापक पहुंच को दिखाता है। यह योजना ₹20/- वार्षिक प्रीमियम पर आकस्मिक मृत्यु के लिए एक वर्ष का कवर और दुर्घटना के कारण मृत्यु या विकलांगता के लिए विकलांगता कवर प्रदान करती है, जिसका वार्षिक नवीनीकरण ₹20/- है। मृत्यु होने पर, नामांकित व्यक्ति को ₹2 लाख मिलते हैं।

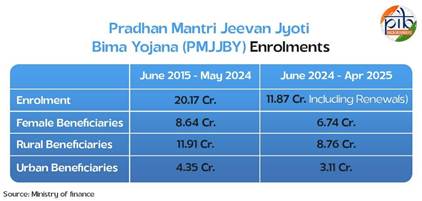

प्रधानमंत्री जीवन ज्योति बीमा योजना (पीएमजेजेबीवाई)

प्रधानमंत्री जीवन बीमा योजना एक बीमा योजना है जो किसी भी कारण से हुई मृत्यु पर जीवन बीमा कवर प्रदान करती है और गरीब और ग्रामीण आबादी सहित बड़ी आबादी को किफायती बीमा प्रदान करती है। प्रति ग्राहक ₹436/- वार्षिक प्रीमियम के साथ, यह योजना ₹2 लाख का जीवन बीमा प्रदान करती है। इसका मतलब है कि दस साल में, 23 करोड़ से अधिक भारतीयों को बीमा कवर मिला है, और 9 लाख से अधिक परिवारों को किसी प्रियजन की मृत्यु के बाद समय पर वित्तीय मदद मिली है।

अटल पेंशन योजना के अंतर्गत लोगों को मासिक पेंशन प्रदान की जाती है, जिससे वे बुढ़ापे में भी सम्मानजनक जीवन जी सकें। यह योजना असंगठित क्षेत्र के कामगारों के लिए है, जिनके पास अक्सर औपचारिक पेंशन कवरेज नहीं होती। इस योजना में शामिल होने के लिए आयु 18 से 40 वर्ष के बीच होनी चाहिए और बचत बैंक खाता होना आवश्यक है। अटल पेंशन योजना के अंतर्गत, 60 वर्ष की आयु में, अंशदाताओं के योगदान के आधार पर, प्रति माह ₹1,000, 2,000, 3,000, 4,000 या 5,000 की न्यूनतम पेंशन की गारंटी दी जाएगी। अप्रैल 2025 तक, अटल पेंशन योजना के 7.65 करोड़ से अधिक ग्राहक हो चुके हैं, कुल ₹45,974.67 करोड़ की राशि जुटाई जा चुकी है, और महिलाओं की भागीदारी में भी बढ़ोतरी दर्ज की गई है, जो कुल ग्राहकों का लगभग 48% है।

प्रधानमंत्री मुद्रा योजना (पीएमएमवाई)

8 अप्रैल 2015 को शुरू की गई प्रधानमंत्री मुद्रा योजना (पीएमएमवाई) भारत सरकार की एक प्रमुख योजना है। यह योजना विनिर्माण, व्यापार या सेवा क्षेत्रों में लगे आय-पैदा करने करने वाले लघु और सूक्ष्म उद्यमों को ₹20 लाख तक के लोन की सुविधा प्रदान करती है, जिसमें कृषि से संबंधित गतिविधियां जैसे मुर्गी पालन, डेयरी, मधुमक्खी पालन आदि शामिल हैं। एमएसएमई की क्रेडिट तक पहुंच को बढ़ावा देने के लिए इस सरकारी पहल को "अनफंडेड को फंडिंग" के लिए समर्पित योजना के रूप में परिभाषित किया गया है। प्रौद्योगिकी में प्रगति और डेटा-आधारित लेंडिंग देने की प्रथाओं के चलते एमएसएमई के लिए क्रेडिट की उपलब्धता में लगातार बढ़ोतरी देखी गई है। 4 अगस्त 2025 तक, कुल 53.85 करोड़ ऋण स्वीकृत किए गए और 35.13 लाख करोड़ रुपये की राशि स्वीकृत की गई, जिसमें महिलाओं और अल्पसंख्यक ऋण लेने वालों और नए उद्यमियों पर विशेष ध्यान दिया गया।

नई घोषित ऋण श्रेणी, तरुण प्लस, विशेष रूप से उन लोगों के लिए तैयार की गई है जिन्होंने पहले तरुण श्रेणी के अंतर्गत लोन लिया है और सफलतापूर्वक चुकाया है, जिससे उन्हें ₹10 लाख से ₹20 लाख के बीच की धनराशि प्राप्त करने में मदद मिलेगी। इसके अतिरिक्त, माइक्रो इकाइयों के लिए क्रेडिट गारंटी फंड (सीजीएफएमयू) इन बेहतर लोन के लिए गारंटी कवरेज प्रदान करता है, जो भारत में एक मजबूत उद्यमशील इकोसिस्टम को पोषित करने की सरकार की प्रतिबद्धता को और पुष्ट करता है।

स्टैंड अप इंडिया योजना (एसयूआई)

स्टैंड-अप इंडिया योजना 5 अप्रैल 2016 को जमीनी स्तर पर उद्यमिता को प्रोत्साहन देने के लिए शुरू की गई थी। इसका उद्देश्य ऊर्जावान, उत्साही और महत्वाकांक्षी अनुसूचित जाति, अनुसूचित जनजाति और महिला उद्यमियों के आर्थिक सशक्तिकरण और रोजगार सृजन पर केंद्रित है ताकि उन्हें मैन्युफैक्चरिंग, सेवा या व्यापार क्षेत्र और कृषि से संबंधित गतिविधियों में नए उद्यम शुरू करने में मदद मिल सके। स्टैंड-अप इंडिया योजना ने पिछले कुछ वर्षों में शानदार बढ़ोतरी दिखाई है, और इसकी शुरुआत के बाद से 17 मार्च 2025 तक कुल स्वीकृत राशि ₹61,020.41 करोड़ हो गई है। यह एक महत्वपूर्ण बढ़ोतरी को दर्शाता है, जो देश भर में उद्यमियों को सशक्त बनाने में इस योजना के बढ़ते प्रभाव को दर्शाता है।

एकीकृत भुगतान इंटरफेस (यूपीआई)

नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (एनपीसीआई) की ओर से 2016 में लॉन्च किए गए यूपीआई ने कई बैंक खातों को एक ही मोबाइल एप्लिकेशन में जोड़ कर देश के पेमेंट्स इकोसिस्टम में क्रांति ला दी है। यह प्रणाली पैसों के निर्बाध लेन-देन, व्यापारी भुगतान और पीयर-टू-पीयर लेन-देन को आसान बनाती है, जिससे यूजर्स को निर्धारित भुगतान अनुरोधों के माध्यम से लचीलापन मिलता है। अकेले जून 2025 में, इसने ₹24.03 लाख करोड़ से अधिक के भुगतान को संभाला। यह 18.39 बिलियन ट्रांजैक्शन में फैला था। भारत में कुल डिजिटल लेन-देन में यूपीआई का योगदान 85 प्रतिशत है। इसका असर राष्ट्रीय सीमाओं से परे है, जो वैश्विक रियल-टाइम डिजिटल भुगतानों के लगभग 50 प्रतिशत को संचालित करता है। भुगतान को त्वरित और सुलभ बनाकर, यूपीईआई वित्तीय समावेशन का एक शक्तिशाली साधन बन गया है।

महिला समृद्धि योजना (एमएसवाई)

महिला समृद्धि योजना (एमएसवाई) सामाजिक और आर्थिक रूप से कमजोर पृष्ठभूमि की महिलाओं को लाभ पहुंचाने के उद्देश्य से एक योजना है। इस योजना के अंतर्गत 20 महिलाओं के समूह को उपयुक्त शिल्प गतिविधि का प्रशिक्षण दिया जाता है और फिर उन्हें एक स्वयं सहायता समूह (एसएचजी) में संगठित किया जाता है। इसके बाद समूह को ₹1,40,000 तक का लोन दिया जाता है और लोन की पुनर्भुगतान अवधि 3.5 साल होती है। मार्च 2025 तक इस योजना के अंतर्गत पूरे भारत में महिला लाभार्थियों को ₹72,859 लाख वितरित किए जा चुके हैं।

किसान क्रेडिट कार्ड (केसीसी)

किसान क्रेडिट कार्ड (केसीसी) एक बैंकिंग उत्पाद है जो किसानों को कृषि से जुड़ी वस्तुएं खरीदने, अल्पकालिक क्रेडिट की जरूरतों को पूरा करने, फसल कटाई के बाद के खर्चों, मार्केटिंग के लिए लोन, किसान परिवार की बुनियादी जरूरतों, खेत के रख-रखाव के लिए कार्यशील पूंजी और कृषि एवं संबद्ध गतिविधियों के लिए निवेश ऋण आवश्यकताओं के लिए समय पर और किफायती क्रेडिट प्रदान करता है। चालू किसान क्रेडिट कार्ड (केसीसी) खातों के अंतर्गत राशि मार्च 2014 के ₹4.26 लाख करोड़ से बढ़कर दिसंबर 2024 में ₹10.05 लाख करोड़ हो गई है, जिससे 7.72 करोड़ किसानों को लाभ मिलेगा। यह कृषि और संबद्ध गतिविधियों के लिए किसानों को प्रदान किए जाने वाले किफायती कार्यशील पूंजी लोन की मात्रा में शानदार प्रगति दर्शाता है। यह कृषि में क्रेडिट की गहनता और गैर-संस्थागत क्रेडिट पर निर्भरता में कमी को दर्शाता है।

|

वित्तीय समावेशन के लिए राष्ट्रव्यापी अभियान

|

वित्त मंत्रालय के वित्तीय सेवाएं विभाग ने हाल ही में ग्राम पंचायत और शहरी स्थानीय निकायों में वित्तीय समावेशन योजनाओं की पहुंच के लिए 3 महीने का अभियान शुरू किया है, जो जुलाई, 2025 से शुरू होगा और सितंबर, 2025 तक जारी रहेगा, जिससे सभी बिना बैंक वाले नागरिक को शामिल किया जा सके। अभियान में बकाया बचत खातों की पुनः केवाईसी, नए बैंक खाते खोलना, प्रधानमंत्री जीवन ज्योति बीमा योजना (पीएमजेजेबीवाई), प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई) और अटल पेंशन योजना (एपीवाई) के अंतर्गत नामांकन शामिल है। वित्तीय शिक्षा पर ध्यान केंद्रित करने के लिए, अभियान डिजिटल धोखाधड़ी की रोकथाम, शिकायत निवारण और लावारिस जमाओं तक पहुंच के बारे में जागरूकता भी प्रदान करता है। वित्त मंत्रालय की रिपोर्ट के आधार पर, अभियान की एक महीने की रिपोर्ट सफलता दर्शाती है। जुलाई के महीने में 99,753 शिविर आयोजित किए गए, जहां प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) के अंतर्गत लगभग 6.65 लाख खाते खोले गए।

वित्तीय समावेशन सूचकांक का जारी होना पिछले कुछ वर्षों में निरंतर बढ़ोतरी को दर्शाता है, जिसमें बैंकिंग सेवाओं से वंचित प्रत्येक व्यक्ति पर ध्यान केंद्रित किया गया है। प्रधानमंत्री जन-धन योजना वित्तीय समावेशन वाले भारत के विकास में एक महत्वपूर्ण पहल साबित हुई है। सरकार ने वित्तीय समावेशन अभियान की संतृप्ति जैसी पहलों के माध्यम से न्यायसंगत पहुंच के लिए महत्वपूर्ण कदम उठाए हैं, जो अंतिम व्यक्ति तक वित्त पहुंचाता है। सरकार का सहयोग कृषि, सूक्ष्म, लघु और मध्यम उद्यमों जैसे विभिन्न क्षेत्रों और अनुसूचित जाति/ अनुसूचित जनजाति तथा आर्थिक रूप से कमजोर महिलाओं जैसे कई वर्गों के लिए निरंतर, प्रगतिशील और समावेशी बना हुआ है। वित्तीय समावेशन की दिशा में भारत की यात्रा न केवल नीति निर्माण का परिणाम है, बल्कि विकसित भारत की प्रतिबद्धता भी है जहां प्रत्येक नागरिक मायने रखता है।

संदर्भ:

पीआईबी बैकग्राउंडर्स

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154426

https://static.pib.gov.in/WriteReadData/specificdocs/documents/2025/may/doc202558551501.pdf

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154432&ModuleId=3®=3&lang=1

https://www.pib.gov.in/FactsheetDetails.aspx?Id=149200

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154912&ModuleId=3

वित्त मंत्रालय

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2101428

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2119954

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2106230

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2127981

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2150999

पीएम इंडिया

https://www.pmindia.gov.in/en/quotes/?query=inclu

आरबीआई

https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=60875

https://www.rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=54133

https://rbi.org.in/scripts/BS_ViewBulletin.aspx?Id=20502

https://www.rbi.org.in/scripts/FS_PressRelease.aspx?prid=58259&fn=2754

https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf

वित्त मंत्रालय

https://sdgknowledgehub.undp.org.in/wp-content/uploads/2024/11/4.-Financial-inclusion-as-an-SDG-accelerator-Indias-technology-driven-experience.pdf

https://www.pmjdy.gov.in/

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2101428

विश्व बैंक

https://www.worldbank.org/en/publication/globalfindex

https://www.worldbank.org/en/topic/financialinclusion/overview

माई स्कीम

https://www.myscheme.gov.in/hi/schemes/pmsby

https://www.myscheme.gov.in/schemes/cbssc-msy

संसद

https://sansad.in/getFile/loksabhaquestions/annex/184/AU2029_4rxW6q.pdf?source=pqals#:~:text=(ii)%20State%2Dwise%20and,identifying%20eligible%20beneficiaries%20under%20MSY.&text=Annexure%2DI%20to%20the%20part,Samridhi%20Yojana%20(MSY)%E2%80%9D.&text=36%20Puducherry%203503.00%203503.00%20Sub,Samridhi%20Yojana%20(MSY)%22.&text=TOTAL:%2072859.01%2069511.81%2095.41%20%2D3,Samridhi%20Yojana%20(MSY)%E2%80%9D.

राष्ट्रीय वित्तीय शिक्षा केंद्र

https://ncfe.org.in/nsfe/

Click here to see pdf

***

पीके/केसी/एमएम

(Explainer ID: 154981)

आगंतुक पटल : 2192

Provide suggestions / comments