PIB Backgrounder

എല്ലാവര്ക്കും ഇന്ഷുറന്സ്: പരിരക്ഷ വിപുലീകരണവും സാമൂഹിക സുരക്ഷയുടെ ശാക്തീകരണവും

प्रविष्टि तिथि:

23 APR 2026 6:48PM by PIB Thiruvananthpuram

പ്രധാന കാര്യങ്ങള്

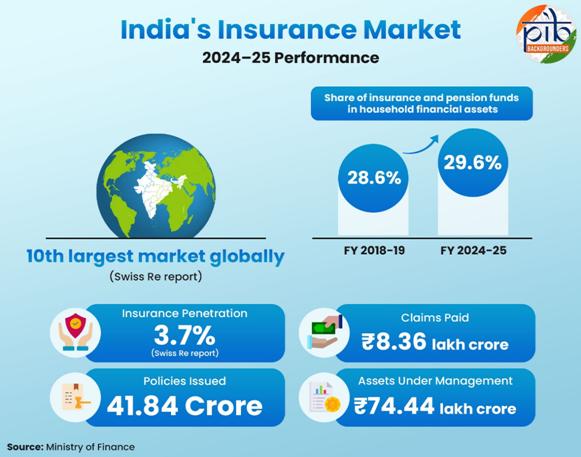

പ്രീമിയം തുകയുടെ തോത് അനുസരിച്ച് ആഗോള ഇന്ഷുറന്സ് വിപണിയില് ഇന്ത്യ പത്താം സ്ഥാനത്താണ് (സ്വിസ് റീ റിപ്പോര്ട്ട്).

2025-26 ലെ സാമ്പത്തിക സര്വേ പ്രകാരം, ഗാര്ഹിക സാമ്പത്തിക ആസ്തികളില് ഇന്ഷുറന്സ്, പെന്ഷന് ഫണ്ടുകളുടെ വിഹിതം 2019 ല് 28.6 ശതമാനം ആയിരുന്നത് 2025 സാമ്പത്തിക വര്ഷത്തില് 29.6 ശതമാനം ആയി ഉയര്ന്നു.

സബ്ക ബീമ, സബ്കി രക്ഷ (ഇന്ഷുറന്സ് നിയമങ്ങളുടെ ഭേദഗതി) നിയമപ്രകാരം ഇന്ഷുറന്സിലെ എഫ്.ഡി.ഐ പരിധി 100 ശതമാനം ആയി ഉയര്ത്തി.

പ്രധാനമന്ത്രി ജീവന് ജ്യോതി ബീമ യോജന 26.88 കോടി അംഗത്വം (എന്റോള്മെന്റ്) രേഖപ്പെടുത്തുകയും 10.45 ലക്ഷം ക്ലെയിമുകള് വിതരണം ചെയ്യുകയും ചെയ്തു (ഫെബ്രുവരി 2026 വരെ).

ആമുഖം

സുശക്തമായ ഒരു സമ്പദ് വ്യവസ്ഥയ്ക്ക് ബലവത്തായ അപകടസംരക്ഷണ സംവിധാനങ്ങള് ആവശ്യമാണ്. കൂടാതെ സാമ്പത്തിക സുരക്ഷയുടെയും സാമൂഹിക സംരക്ഷണത്തിന്റെയും ഒരു നെടുംതൂണായി ഇന്ഷുറന്സ് വര്ത്തിക്കുന്നു. ഇത് വെറുമൊരു സാമ്പത്തിക കരാര് മാത്രമല്ല; പ്രീമിയം തുക (കൃത്യമായ ഇടവേളകളില് അടയ്ക്കുന്ന നിശ്ചിത തുക)കള്ക്ക് പകരമായി വ്യക്തികളും ബിസിനസുകളും ഇന്ഷുറന്സ് കമ്പനികള്ക്ക് അപകടസാധ്യത കൈമാറുന്ന ഒരു സംവിധാനമാണിത്. അപകടസാധ്യതകള് പങ്കുവെക്കുന്നതിലൂടെ, അപ്രതീക്ഷിതമായി സംഭവിക്കുന്ന സാമ്പത്തിക ബാധ്യതകളില് നിന്ന് സ്വന്തം സമ്പാദ്യം തീര്ന്നുപോകാതെയും ഉല്പ്പാദനപരമായ ആസ്തികള് വില്ക്കാതെയും കരകയറാന് കുടുംബങ്ങളെയും സംരംഭങ്ങളെയും ഇന്ഷുറന്സ് പ്രാപ്തമാക്കുന്നു. ഈ രീതിയില്, ഇന്ഷുറന്സ് സാമ്പത്തിക തുടര്ച്ച ഉറപ്പാക്കുകയും വരുമാനം, ആസ്തികള്, ദീര്ഘകാല സാമ്പത്തിക സുരക്ഷ എന്നിവ സംരക്ഷിക്കുന്നതിലൂടെ മികച്ച സാമ്പത്തിക ആസൂത്രണത്തെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു.

ഇന്ത്യയില്, സാമൂഹിക സുരക്ഷ ശക്തിപ്പെടുത്തുന്നതിലും സാമ്പത്തിക ഉത്പതിഷ്ണുതയെ പ്രോത്സാഹിപ്പിക്കുന്നതിലും ഇന്ഷുറന്സ് ഒരു പ്രധാന പങ്ക് വഹിക്കുന്നു. വര്ദ്ധിച്ചുവരുന്ന ആരോഗ്യ സംരക്ഷണ ചെലവുകള്, ഉപജീവന പ്രതിസന്ധികള്, സാമ്പത്തിക അനിശ്ചിതത്വങ്ങള് എന്നിവ പൗരന്മാര്ക്കും കുടുംബങ്ങള്ക്കും ബിസിനസുകള്ക്കും അഭിഗമ്യമാക്കാവുന്ന ഇന്ഷുറന്സ് പരിരക്ഷയുടെ പ്രാധാന്യത്തെ അടിവരയിടുന്നു. ഓരോ പൗരനും മതിയായ ജീവിതം, ആരോഗ്യം, സ്വത്ത് ഇന്ഷുറന്സ് എന്നിവ ഉറപ്പാക്കാനും ഓരോ സംരംഭത്തിനും അനുയോജ്യമായ അപകടസാധ്യത സംരക്ഷണം ലഭ്യമാക്കാനും ഇത് ലക്ഷ്യമിടുന്നു.

ഇത് തിരിച്ചറിഞ്ഞുകൊണ്ട്, ഇന്ഷുറന്സ് റെഗുലേറ്ററി ആന്ഡ് ഡെവലപ്മെന്റ് അതോറിറ്റി ഓഫ് ഇന്ത്യ (ഐ.ആര്.ഡി.എ.ഐ) '2047 ഓടെ എല്ലാവര്ക്കും ഇന്ഷുറന്സ്' എന്ന ദര്ശനത്തിന് പ്രതിജ്ഞാബദ്ധമായി. ഓരോ പൗരനും മതിയായ ജീവന്, ആരോഗ്യം, സ്വത്ത് ഇന്ഷുറന്സ് എന്നിവ ഉണ്ടെന്നും ഓരോ സംരംഭത്തിനും അനുയോജ്യമായ അപകടസാധ്യത സംരക്ഷണത്തിനുള്ള അഭിഗമ്യത ലഭിക്കുന്നെന്നും ഉറപ്പാക്കുകയെന്നതാണ് ഇതിന്റെ ലക്ഷ്യം.

ഈ കാഴ്ചപ്പാടിന് അനുസൃതമായി ഇന്ത്യന് ഇന്ഷുറന്സ് മേഖല ഒരു പ്രധാന പരിവര്ത്തനത്തിന് വിധേയമായിക്കൊണ്ടിരിക്കുകയാണ്. നിയന്ത്രണ പരിഷ്കാരങ്ങളും നയ സംരംഭങ്ങളും പരിരക്ഷ വിപുലീകരിക്കുകയും, പ്രാപ്യത മെച്ചപ്പെടുത്തുകയും, ഉപഭോക്തൃ സംരക്ഷണം ശക്തിപ്പെടുത്തുകയും ചെയ്യുന്നു. തത്വാധിഷ്ഠിത നിയന്ത്രണ ചട്ടക്കൂടിലേക്കുള്ള മാറ്റം, ഇന്ഷുറന്സ് മേഖലയിലെ അനുവര്ത്തന നിബന്ധനകള് ലഘൂകരിക്കുകയും, നൂതനാശയങ്ങള് നടപ്പിലാക്കാന് ഇന്ഷുറന്സ് കമ്പനികള്ക്ക് കൂടുതല് സ്വാതന്ത്ര്യം നല്കുകയും അതുവഴി സമഗ്ര ഇന്ഷുറന്സ് വളര്ച്ചയെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു. ഈ പുരോഗതികളെല്ലാം ചേര്ന്ന്, ഇന്ഷുറന്സിനെ ഇന്ത്യയുടെ സാമൂഹിക സുരക്ഷാ ചട്ടക്കൂടിന്റെയും സാമ്പത്തിക ശക്തിയുടെയും അവിഭാജ്യ ഘടകമാക്കി മാറ്റുന്നു.

ഇന്ഷുറന്സ് മേഖലയുടെ പ്രകടനം

സാമ്പത്തിക മേഖലയുടെ ഒരു പ്രധാന ഘടകമെന്ന നിലയില് ഇന്ഷുറന്സ് ഇന്ത്യയുടെ സമ്പദ് വ്യവസ്ഥയില് നിര്ണായക പങ്ക് വഹിക്കുന്നു. ജീവന്, സ്വത്ത്, അപകടങ്ങള് എന്നിവയിലെ വെല്ലുവിളികളില് നിന്ന് സംരക്ഷണം നല്കുന്നതിനും നഗര, ഗ്രാമപ്രദേശങ്ങളില് സുരക്ഷാ വലയായി പ്രവര്ത്തിക്കുന്നതിനും പുറമേ, ഈ മേഖല സമ്പാദ്യത്തെയും പിന്തുണയ്ക്കുന്നു. ഇതിന്റെ സുസ്ഥിര വികസനം ഇന്ത്യയുടെ നടന്നുകൊണ്ടിരിക്കുന്ന സാമ്പത്തിക പരിവര്ത്തനത്തെ പിന്തുണയ്ക്കുന്നതിന് അനിവാര്യമാണ്.

സ്വിസ് റീ റിപ്പോര്ട്ട് പ്രകാരം, 2024-25 സാമ്പത്തിക വര്ഷത്തിലും ഇന്ത്യയുടെ ഇന്ഷുറന്സ് മേഖല വളര്ച്ചാ പാതയില് തുടരുകയും, മുഖവിലയിലുള്ള പ്രീമിയം തുക അളവിന്റെ അടിസ്ഥാനത്തില് 1.8 ശതമാനം വിപണി വിഹിതത്തോടെ ആഗോളതലത്തില് 10-ാമത്തെ വലിയ ഇന്ഷുറന്സ് വിപണിയെന്ന സ്ഥാനം നിലനിര്ത്തുകയും ചെയ്തു.

ജീവന്രക്ഷാ ഇന്ഷുറന്സ് 2.7 ശതമാനവും ജീവന്രക്ഷാ ഇതര ഇന്ഷുറന്സ് ഒരു ശതമാനവുമായി ഇന്ഷുറന്സ് വ്യാപനം 3.7 ശതമാനം ആയി തുടരുന്നു. അതിനിടെ ഇന്ഷുറന്സ് സാന്ദ്രത നേരിയ തോതില് വര്ദ്ധിച്ച് 97.0 യു.എസ് ഡോളറായി.

മേഖലയിലെ വളര്ച്ചയും പ്രവര്ത്തനവും പ്രതിഫലിപ്പിക്കുന്ന തരത്തില്, 2024-25 സാമ്പത്തിക വര്ഷത്തില്, ഈ മേഖല 41.84 കോടി പോളിസികള് പുറത്തിറക്കുകയും 11.93 ലക്ഷം കോടി രൂപയുടെ പ്രീമിയങ്ങള് ശേഖരിക്കുകയും 8.36 ലക്ഷം കോടി രൂപയുടെ ക്ലെയിമുകള് നല്കുകയും 2025 മാര്ച്ച് 31 വരെ 74.44 ലക്ഷം കോടി രൂപയുടെ ആസ്തികള് കൈകാര്യം ചെയ്യുകയും ചെയ്തു.

ഇന്ഷുറന്സിന്റെ വര്ദ്ധിച്ചുവരുന്ന പങ്ക് ഗാര്ഹിക സാമ്പത്തിക ആസ്തികളില് അതായത് സമ്പാദ്യം, നിക്ഷേപങ്ങള്, ആനുകൂല്യങ്ങള് എന്നിവയുള്പ്പെടെ കുടുംബങ്ങള് കൈവശം വെച്ചിരിക്കുന്ന സാമ്പത്തിക ആസ്തികളുടെ ആകെ മൂല്യത്തില് പ്രതിഫലിക്കുന്നു. കുടുംബങ്ങളുടെ സാമ്പത്തിക ആസ്തികളില് ഇന്ഷുറന്സ്, പെന്ഷന് ഫണ്ടുകളുടെ വിഹിതം 2018-19 സാമ്പത്തിക വര്ഷത്തില് 28.6 ശതമാനം ആയിരുന്നത് 2024-25 സാമ്പത്തിക വര്ഷത്തില് 29.6 ശതമാനം ആയി ഉയര്ന്നു, ഇത് കുടുംബങ്ങള്ക്കിടയില് വര്ദ്ധിച്ചുവരുന്ന സാമ്പത്തിക അവബോധത്തെ പ്രതിഫലിപ്പിക്കുന്നു.

ജി.ഡി.പിയുടെ ശതമാനമെന്ന തരത്തില് നേരിട്ടുള്ള ജീവന്രക്ഷ(ലൈഫ്), ജീവന്രക്ഷ ഇതര (നോണ് ലൈഫ്) ഇന്ഷുറന്സ് ബിസിനസിനായി രേഖപ്പെടുത്തപ്പെട്ട മൊത്ത ഇന്ഷുറന്സ് പ്രീമിയങ്ങളെയാണ് ഇന്ഷുറന്സ് വ്യാപനം എന്ന് നിര്വചിച്ചിരിക്കുന്നത്.

ഇന്ഷുറന്സ് സാന്ദ്രത എന്നത് ജനസംഖ്യയ്ക്ക് അനുസരിച്ചുള്ള പ്രീമിയങ്ങളുടെ അനുപാതമാണ് (പ്രതിശീര്ഷ പ്രീമിയം).

രണ്ട് പ്രധാന തരം ഇന്ഷുറന്സുകള്:

മരണം, വൈകല്യം, അപകടങ്ങള്, വിരമിക്കല് തുടങ്ങിയ മനുഷ്യജീവിതവുമായി ബന്ധപ്പെട്ട ആകസ്മികതകളില് നിന്ന് ലൈഫ് ഇന്ഷുറന്സ് സാമ്പത്തിക പരിരക്ഷ നല്കുന്നു.

നോണ്ലൈഫ് ഇന്ഷുറന്സ് സ്വത്ത്, ബിസിനസുകള്, വ്യക്തികള് എന്നിവയെ ഉള്ക്കൊള്ളുകയും, നഷ്ടങ്ങള്ക്കോ നാശനഷ്ടങ്ങള്ക്കോ നഷ്ടം നികത്തുന്ന രീതിയില് നഷ്ടപരിഹാരം വാഗ്ദാനം ചെയ്യുന്നു. അപ്രതീക്ഷിത സംഭവങ്ങളുടെ കാര്യത്തില് ഇത് സാമ്പത്തിക പിന്തുണ നല്കുന്നു. ഇതില് ആരോഗ്യം, വാഹനങ്ങള്, വീട്, അഗ്നിബാധ, മറൈന്, യാത്ര, പോര്ട്ടബിള് ഉപകരണങ്ങള്, വിള, ബാധ്യതാ ഇന്ഷുറന്സ് എന്നിവ ഉള്പ്പെടുന്നു.

|

ഇന്ഷുറന്സ് പ്രീമിയത്തിന്റെ വളര്ച്ച

(ലക്ഷം കോടി രൂപയില്)

|

|

|

2020-21 സാമ്പത്തിക വര്ഷം |

2024-25 സാമ്പത്തിക വര്ഷം |

വളര്ച്ച |

|

മൊത്തം പ്രീമിയം വരുമാനം

|

8.30

|

11.90

|

43.37 %

|

|

ലൈഫ് ഇന്ഷുറന്സ് പ്രീമിയങ്ങള്

|

6.30

|

8.86

|

40.63%

|

|

നോണ്ലൈഫ് ഇന്ഷുറന്സ് പ്രീമിയങ്ങള്

|

2.02

|

3.10

|

53.46%

|

ശ്രദ്ധേയമായി, ലൈഫ് ഇന്ഷുറന്സ് വിഭാഗം ഈ മേഖലയ്ക്ക് ശക്തമായ താങ്ങായി തുടരുന്നു. നിര്വഹണത്തിന് കീഴിലുള്ള മൊത്തം ആസ്തികളിലെ (എ.യു.എം) 91 ശതമാനം ഇത് വഹിക്കുന്നു ഒരു നിശ്ചിത സമയത്ത് ഒരു ധനകാര്യ സ്ഥാപനം അതിന്റെ ഇടപാടുകാര്ക്ക് വേണ്ടി മേല്നോട്ടം വഹിക്കുന്ന ആസ്തികളുടെ മൊത്തത്തിലുള്ള വിപണി മൂല്യം. ഇതിനുപുറമെ, മൊത്തം പ്രീമിയം വരുമാനത്തിന്റെ ഏകദേശം 74 ശതമാനവും ഇത് പ്രതിനിധീകരിക്കുന്നു. നോണ്ലൈഫ് വിഭാഗത്തില്, ആരോഗ്യ ഇന്ഷുറന്സ് മുന്നിര ബിസിനസ് മേഖലയായി ഉയര്ന്നുവന്നിരിക്കുന്നു. മൊത്ത ആഭ്യന്തര പ്രീമിയത്തിന്റെ 41 ശതമാനം സംഭാവന ചെയ്യുകയും മോട്ടോര്വാഹന ഇന്ഷുറന്സിനെ മറികടക്കുകയും ചെയ്യുന്നു.

ഒരു ഇന്ഷുറന്സ് പോളിസി ലഭിക്കുന്നതിനായി ഒരു വ്യക്തിയോ ബിസിനസോ അടയ്ക്കുന്ന തുകയാണ് ഇന്ഷുറന്സ് പ്രീമിയം. പ്രായം, താമസ സ്ഥലം, ജോലിയുടെ സ്വഭാവം, മെഡിക്കല് അസുഖം, വരുമാനം തുടങ്ങിയ നിരവധി സ്വാധീന ഘടകങ്ങളാല് പ്രീമിയം നിര്ണ്ണയിക്കപ്പെടുന്നതിനാല്, പോളിസി ഉടമകളിലുടനീളം പ്രീമിയം വ്യത്യാസപ്പെടുന്നു.

ഭൗതിക സാന്നിധ്യത്തിന്റെയും ഇടനിലക്കാരുടെ വിപുലീകരണത്തിന്റെയും സംയോജനത്തിലൂടെ ഇന്ഷുറന്സ് അഭിഗമ്യതയും മെച്ചപ്പെട്ടു. 2024 മാര്ച്ച് വരെ മൊത്തം ഇന്ഷുറന്സ് ഓഫീസുകളുടെ എണ്ണം 21,338 ആയിരുന്നത് 2025 മാര്ച്ചില് 22,076 ആയി വര്ദ്ധിച്ചു. ആനുപാതികമായി 2020-21 സാമ്പത്തിക വര്ഷത്തില് ഏകദേശം 48 ലക്ഷമായിരുന്ന വിതരണ ശൃംഖല 2024-25 സാമ്പത്തിക വര്ഷത്തില് ഏകദേശം 83 ലക്ഷമായി ഗണ്യമായി വളര്ന്നു. ഇത് ഗ്രാമീണ മേഖലകളിലും സാമൂഹികവും സാമ്പത്തികവുമായി ദുര്ബലമായ വിഭാഗങ്ങളിലേക്കുമുള്ള എത്തിച്ചേരല് മെച്ചപ്പെടുത്തി.

നിലവില്, 74 ഇന്ഷുറന്സ് കമ്പനികള് പ്രവര്ത്തനക്ഷമമാണ്, 83 ലക്ഷത്തിലധികം ഏജന്റുമാര്, പോയിന്റ് -ഓഫ്-സെയില്സ് വ്യക്തികള്, സ്ഥാപനപരമായ പങ്കാളികള് എന്നിവരുടെ വിതരണ ശൃംഖലയാണ് ഇവയെ പിന്തുണയ്ക്കുന്നത്. വിവിധ വിഭാഗങ്ങളിലുടനീളം ഇന്ഷുറന്സ് സേവനങ്ങള് വിതരണം ചെയ്യുന്നതിന്, പ്രത്യേകിച്ച് സമൂഹത്തിലെ ഗ്രാമീണ, സാമൂഹിക സാമ്പത്തിക ദുര്ബല വിഭാഗങ്ങളിലേക്ക് എത്തിച്ചേരുന്നതിന് ഈ വിപുലീകരണം അത്യന്താപേക്ഷിതമാണ്.

സമീപകാല നയ, നിയന്ത്രണ നടപടികള്:

ഇന്ഷുറന്സ് ആവാസവ്യവസ്ഥയെ ശക്തിപ്പെടുത്തുന്നതിനും പോളിസി ഉടമകളുടെ സംരക്ഷണം വര്ദ്ധിപ്പിക്കുന്നതിനുമായി, സര്ക്കാര് നിരവധി നിയമ നിര്മ്മാണ, നിയന്ത്രണ പരിഷ്കാരങ്ങള് ഏറ്റെടുത്തിട്ടുണ്ട്. ഇന്ഷുറന്സ് പരിരക്ഷ താങ്ങാനാവുന്നതാക്കി മെച്ചപ്പെടുത്തുക, പരിരക്ഷാ പരിധി വിപുലീകരിക്കുക, സുഗമമായ ബിസിനസ്സ് നടപടിക്രമത്തെ പ്രോത്സാഹിപ്പിക്കുക, മേഖലയിലുടനീളം ഉപഭോക്തൃ സുരക്ഷ ശക്തിപ്പെടുത്തുക എന്നിവയാണ് ഈ നടപടികള് ലക്ഷ്യമിടുന്നത്.

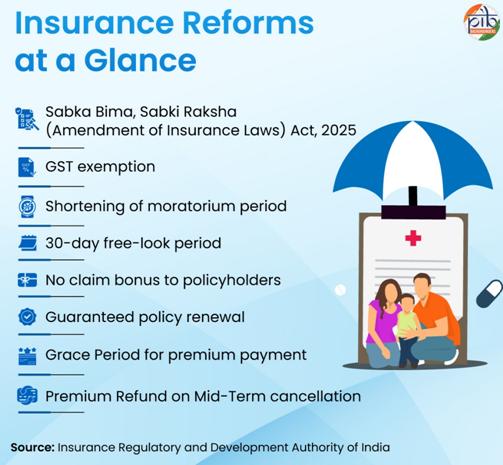

സബ്കാ ബീമ, സബ്കി രക്ഷ (ഇന്ഷുറന്സ് നിയമങ്ങളുടെ ഭേദഗതി) നിയമം 2025:

1938 ലെ ഇന്ഷുറന്സ് നിയമം, 1956 ലെ ലൈഫ് ഇന്ഷുറന്സ് കോര്പ്പറേഷന് നിയമം, ഇന്ഷുറന്സ് റെഗുലേറ്ററി ആന്ഡ് ഡെവലപ്മെന്റ് അതോറിറ്റി നിയമം എന്നിവയിലെ വിവിധ വ്യവസ്ഥകള് 'എല്ലാവര്ക്കും ഇന്ഷുറന്സ്, എല്ലാവര്ക്കും സംരക്ഷണം' (സബ്കാ ബീമ, സബ്കി രക്ഷ ഇന്ഷുറന്സ് നിയമങ്ങളുടെ ഭേദഗതി) നിയമം, 2025 ഭേദഗതി ചെയ്തു. ഇത് പൗരന്മാരുടെ സംരക്ഷണം വര്ദ്ധിപ്പിക്കുകയും, ഇന്ഷുറന്സ് വ്യാപനം വര്ദ്ധിപ്പിക്കുകയും, വളര്ച്ച ത്വരിതപ്പെടുത്തുകയും, ഇന്ഷുറന്സ് മേഖലയെ കൂടുതല് ശക്തിപ്പെടുത്തുകയും, ബിസിനസ്സ് ചെയ്യുന്നതിനുള്ള എളുപ്പം മെച്ചപ്പെടുത്തുകയും ചെയ്യുന്നു.

പോളിസിയിലെ പ്രധാന വ്യവസ്ഥകള് ചുവടെ വിവരിച്ചിരിക്കുന്നു:

വര്ധിപ്പിച്ച നേരിട്ടുള്ള വിദേശ നിക്ഷേപ (എഫ്.ഡി.ഐ) പരിധി:

ഭേദഗതി ഇന്ത്യന് ഇന്ഷുറന്സ് കമ്പനികളിലെ വിദേശ നിക്ഷേപ പരിധി 74 ശതമാനത്തില് നിന്ന് 100 ശതമാനമായി ഉയര്ത്തി. സ്ഥിരമായ ദീര്ഘകാല നിക്ഷേപം ആകര്ഷിക്കുന്നതിനും, സാങ്കേതിക കൈമാറ്റം സുഗമമാക്കുന്നതിനും, വലിയതോതിലുള്ള ഇന്ഷുറന്സ് വ്യാപനത്തിനും സാമൂഹിക സംരക്ഷണത്തിനും പിന്തുണ നല്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

ബിസിനസ്സ് ചെയ്യുന്നത് എളുപ്പമാക്കല് പ്രോത്സാഹിപ്പിക്കുന്നു: തടസ്സമില്ലാത്ത സേവനം ഉറപ്പാക്കുന്നതിനും, പോളിസി ഉടമകളെ പിന്തുണയ്ക്കുന്നതിനും, ബിസിനസ്സ് ചെയ്യുന്നത് എളുപ്പമാക്കുന്നതിനുമായി ഇനിപ്പറയുന്ന ഭേദഗതികള് വരുത്തി:

തടസ്സമില്ലാത്ത പ്രവര്ത്തനങ്ങളും മികച്ച സേവന തുടര്ച്ചയും ഉറപ്പാക്കുന്നതിനായി ഇന്ഷുറന്സ് ഇടനിലക്കാര്ക്ക് ഒറ്റത്തവണ രജിസ്ട്രേഷന് ഏര്പ്പെടുത്തി.

ഓഹരി കൈമാറ്റങ്ങള്ക്കുള്ള ഐ.ആര്.ഡി.എ.ഐ അംഗീകാര പരിധി 1 ശതമാനത്തില് നിന്ന് 5 ശതമാനം ആയി ഉയര്ത്തി, ഇത് നിയമപാലന നടപടിക്രമങ്ങള് കൂടുതല് ലളിതമാക്കി.

വിദേശ റീഇന്ഷുറര്മാര്ക്കുള്ള ഏറ്റവും കുറഞ്ഞ സ്വന്തം മൂലധന (നെറ്റ് ഓണ്ഡ് ഫണ്ട്) ആവശ്യകത 5,000 കോടി രൂപയില് നിന്ന് 1,000 കോടി രൂപയായി കുറച്ചു, ഇത് ഇന്ത്യയില് കൂടുതല് റീഇന്ഷുറന്സ് പങ്കാളിത്തവും കാര്യക്ഷമതയും പ്രോത്സാഹിപ്പിക്കുന്നു.

ഇന്ഷുറന്സ് മേഖലയില് ഡിജിറ്റല് പൊതു അടിസ്ഥാന സൗകര്യങ്ങളുടെ ഫലപ്രദമായ ഉപയോഗത്തിന് നിയമപരമായ ഒരു അടിത്തറ സൃഷ്ടിക്കുന്നതിനായി, ഇന്ഷുറന്സ് നിയമങ്ങള് 2023 ലെ ഡിജിറ്റല് പേഴ്സണല് ഡാറ്റ പ്രൊട്ടക്ഷന് ചട്ടവുമായി സംയോജിപ്പിച്ചിരിക്കുന്നു. പോളിസി ഉടമകളുടെ വിവരങ്ങള് യഥാവിധി സുരക്ഷിതവും സംരക്ഷിതവുമാണെന്ന് അത് ഉറപ്പാക്കുന്നു.

2025 ഡിസംബര് 30 ന് വിജ്ഞാപനം ചെയ്ത ഇന്ത്യന് ഇന്ഷുറന്സ് കമ്പനികളുടെ (വിദേശ നിക്ഷേപം) ഭേദഗതി നിയമങ്ങള്, 2025, ബിസിനസ്സ് ചെയ്യുന്നത് എളുപ്പമാക്കുന്നതിന് ഇന്ഷുറന്സ് കമ്പനികള്ക്കും ഇടനിലക്കാര്ക്കും വ്യവസ്ഥകള് ലളിതമാക്കിയിട്ടുണ്ട്.

ഇന്ഷുറന്സ് അവബോധം സൃഷ്ടിക്കല്:

പോളിസി ഉടമകള്ക്ക് അപകടസാധ്യത സംരക്ഷണത്തെക്കുറിച്ചുള്ള അവബോധം വര്ദ്ധിപ്പിക്കുന്നതിനും വിദ്യാഭ്യാസത്തെ പ്രോത്സാഹിപ്പിക്കുന്നതിനുമായി പോളിസി ഉടമകളുടെ വിദ്യാഭ്യാസ, സംരക്ഷണ ഫണ്ട് സൃഷ്ടിക്കുന്നതിന് ഭേദഗതി വ്യവസ്ഥ ചെയ്യുന്നു.

മെച്ചപ്പെട്ട പോളിസി ഉടമകളുടെ സംരക്ഷണം:

പോളിസി ഉടമയെ സംരക്ഷിക്കുന്നതിനായി, ഇന്ഷുറര്മാരോ ഇടനിലക്കാരോ അവിഹിതമായി നേടിയ തെറ്റായ ലാഭം തിരിച്ചുപിടിക്കാന് ഉത്തരവിടാനുള്ള അധികാരം ഐആര്ഡിഎഐക്ക് നല്കിയിട്ടുണ്ട്. ഇന്ഷുറന്സ് നിയമം അല്ലെങ്കില് ഐ.ആര്.ഡി.എ നിയമം പാലിക്കാത്തതിനുള്ള പരമാവധി പിഴ ഒരു കോടിയില് നിന്ന് പത്തു കോടിയായി ഉയര്ത്തി. ഇത് ഇന്ഷുറര്മാരെയും ഇടനിലക്കാരെയും നിയമങ്ങളും മാനദണ്ഡങ്ങളും കൂടുതല് കര്ശനമായി പാലിക്കാന് പ്രോത്സാഹിപ്പിക്കുന്നു, അതുവഴി ഭരണനിര്വഹണം മെച്ചപ്പെടുത്താനും പോളിസി ഉടമകളുടെ താല്പ്പര്യങ്ങള് സംരക്ഷിക്കാനും ഇന്ഷുറന്സ് മേഖലയിലെ മൊത്തത്തിലുള്ള അച്ചടക്കവും സുതാര്യതയും വര്ദ്ധിപ്പിക്കാനും സാധിക്കും. ഇന്ഷുറന്സ് ഇടനിലക്കാരെയും ഈ വ്യവസ്ഥയില് ഉള്പ്പെടുത്തി, അതുവഴി നിയന്ത്രണ അനുസരണവും ശക്തിപ്പെടുത്തുന്നു.

ജി.എസ്.ടി ഇളവ്

2025 സെപ്റ്റംബര് 22 മുതല് പ്രാബല്യത്തില് വരുന്ന എല്ലാ വ്യക്തിഗത ലൈഫ് ഇന്ഷുറന്സ് പോളിസികള്ക്കും ആരോഗ്യ ഇന്ഷുറന്സ് പോളിസികള്ക്കും (ഫാമിലി ഫ്ലോട്ടര് ഉള്പ്പെടെ) റീഇന്ഷുറന്സിനൊപ്പം ജി.എസ്.ടി ഇളവ് അനുവദിച്ചിരിക്കുന്നു. ഗ്രാമീണനഗര പ്രദേശങ്ങളിലെ, പ്രത്യേകിച്ച് സേവനങ്ങള് ലഭിക്കാന് പ്രയാസമുള്ള ജനവിഭാഗങ്ങള്ക്ക്, ഈ നടപടി താങ്ങാനാവുന്ന വിലയില് കാര്യങ്ങള് ലഭ്യമാക്കുന്നത് വര്ദ്ധിപ്പിക്കുന്നു. 18 ശതമാനം ജി.എസ്.ടി നീക്കം ചെയ്തത് പ്രീമിയം ചെലവ് കുറയ്ക്കുകയും വിശാലമായ സ്വീകാര്യതയെ പ്രോത്സാഹിപ്പിക്കുകയും ചെയ്യുന്നു.

ആരോഗ്യ ഇന്ഷുറന്സിലെ പ്രധാന നിയന്ത്രണ പരിഷ്കാരങ്ങള്

നടപടിക്രമങ്ങളുടെ അനുവര്ത്തനം കാര്യക്ഷമമാക്കുന്നതിനും, സുതാര്യത വര്ദ്ധിപ്പിക്കുന്നതിനും, പോളിസി ഉടമകളുടെ അവകാശങ്ങള് ശക്തിപ്പെടുത്തുന്നതിനുമായി, ആരോഗ്യ ഇന്ഷുറന്സ് മേഖലയില് ഐ.ആര്.ഡി.എ.ഐ നിരവധി നിയന്ത്രണ പരിഷ്കാരങ്ങള് അവതരിപ്പിച്ചിട്ടുണ്ട്. ഉല്പ്പന്ന രൂപകല്പ്പന, സേവനം, ക്ലെയിമുകള് എന്നിവയുമായി ബന്ധപ്പെട്ട വ്യക്തമായ നിയമങ്ങള് നടപ്പിലാക്കുന്നതിലൂടെ ഉപഭോക്താക്കള്ക്ക് ആരോഗ്യ ഇന്ഷുറന്സ് അനുഭവം ലളിതമാക്കാന് ഈ പരിഷ്കാരങ്ങള് ശ്രമിക്കുന്നു.

മൊറട്ടോറിയം കാലയളവ് ചുരുക്കല്:

ആരോഗ്യ ഇന്ഷുറന്സില് മൊറട്ടോറിയം കാലയളവ് എന്നത് ഒരു നിശ്ചിത കാലയളവാണ്, അതിനുശേഷം ഇന്ഷുറന്സ് കമ്പനികള്ക്ക് വെളിപ്പെടുത്താത്തതിന്റെയും തെറ്റായി പ്രതിനിധാനം ചെയ്തതിന്റെയും അടിസ്ഥാനത്തില്, സ്ഥാപിത വഞ്ചനയുടെ അടിസ്ഥാനത്തില് ഒഴികെ ക്ലെയിമുകള് നിരസിക്കാന് കഴിയില്ല. 2024 ല് ഐ.ആര്.ഡി.എ.ഐ മൊറട്ടോറിയം കാലയളവ് 8 വര്ഷത്തില് നിന്ന് 60 മാസമായി (5 വര്ഷം) കുറച്ചു. ഇത് പോളിസി ഉടമയുടെ സംരക്ഷണം ശക്തിപ്പെടുത്തുകയും ആരോഗ്യ ഇന്ഷുറന്സ് സംവിധാനത്തിലുള്ള വിശ്വാസം വര്ദ്ധിപ്പിക്കുകയും ചെയ്തു.

ക്രമപ്പെടുത്തിയ 30 ദിവസത്തെ സൗജന്യനിരീക്ഷണ കാലയളവ്:

ഒരു വര്ഷമോ അതില് കൂടുതലോ കാലാവധിയുള്ള പോളിസികള്ക്ക് ഐ.ആര്.ഡി.എ.ഐ 30 ദിവസത്തെ ക്രമപ്പെടുത്തിയ സൗജന്യനിരീക്ഷണ കാലയളവ് (ഫ്രീലുക്ക് പിരീഡ്) അവതരിപ്പിച്ചു. ഫ്രീലുക്ക് പിരീഡ് എന്നത് പോളിസി ഉടമയ്ക്ക് പോളിസി രേഖ വിലയിരുത്താനും അവലോകനം ചെയ്യാനും നല്കുന്ന കാലയളവാണ്. ഉപഭോക്തൃ സൗഹൃദമായ ഈ വ്യവസ്ഥ പോളിസി ഉടമകള്ക്ക് അവരുടെ പോളിസികളുടെ അനുയോജ്യത മനസ്സിലാക്കാനും വിലയിരുത്താനും മതിയായ സമയം നല്കുന്നു.

പോളിസി ഉടമകള്ക്ക് വിശാലമായ തിരഞ്ഞെടുപ്പുകള്:

ഉള്ക്കൊള്ളുന്ന ഇന്ഷുറന്സിന്റെ ആവശ്യകത തിരിച്ചറിഞ്ഞുകൊണ്ട്, പോളിസി ഉടമകള്ക്ക് താങ്ങാവുന്ന പ്രീമിയം കണക്കിലെടുത്ത് വിശാലമായ തിരഞ്ഞെടുപ്പുകള് നല്കാന് ഐ.ആര്.ഡി.എ.ഐ ഇന്ഷുറന്സ് കമ്പനികളെ നിര്ബന്ധിച്ചിട്ടുണ്ട്. എല്ലാ പ്രായക്കാര്ക്കും, മേഖലകള്ക്കും, തൊഴില് വിഭാഗങ്ങള്ക്കും അനുയോജ്യമായ ഉല്പ്പന്നങ്ങളും അധിക പരിരക്ഷ (ആഡ്ഓണ്)യും അവര് വാഗ്ദാനം ചെയ്യണം. കൂടാതെ, പരിരക്ഷാ പരിധിയില് എല്ലാ തരം ആശുപത്രികളും ആരോഗ്യ സംരക്ഷണ ദാതാക്കളും ഉള്പ്പെടെയുള്ള മെഡിക്കല് അവസ്ഥകള്, വൈകല്യങ്ങള്, ചികിത്സകള്, വൈദ്യശാസ്ത്ര സംവിധാനങ്ങള് (അതായത് അലോപ്പതി/ആയുഷ്) എന്നിവ ഉള്പ്പെടുത്തണം.

ഇന്ഷുറന്സ് പരിരക്ഷ വര്ദ്ധിപ്പിക്കുകയും പോളിസികള് അയവുള്ളതും താങ്ങാനാവുന്നതുമാക്കുകയും ചെയ്യുക എന്നതാണ് ലക്ഷ്യം, അതുവഴി കൂടുതല് പൗരന്മാര്ക്ക് പ്രത്യേകിച്ച് പിന്നോക്ക വിഭാഗങ്ങള്ക്ക് ഇന്ഷുറന്സ് പരിരക്ഷ ലഭ്യമാകും.

പോളിസി ഉടമകള്ക്ക് നോ ക്ലെയിം ബോണസ്:

പോളിസി കാലയളവില് ഒരു ക്ലെയിം പോലും നടത്താത്ത പോളിസി ഉടമകള്ക്ക് പ്രതിഫലം നല്കുന്നതിനായി, ഇന്ഷുറന്സ് കമ്പനികള്ക്ക് ഒരു നോ ക്ലെയിം ബോണസ് (എന്.സി.ബി) വാഗ്ദാനം ചെയ്യാം. പോളിസി ഉടമയുടെ ഇഷ്ടപ്രകാരമോ സമ്മതപ്രകാരമോ, ഇന്ഷുര് ചെയ്ത തുകയില് വര്ദ്ധനവ് അല്ലെങ്കില് പുതുക്കല് പ്രീമിയത്തില് കിഴിവ് എന്നിവയുടെ രൂപത്തില് അത്തരം എന്.സി.ബി നല്കും. മെച്ചപ്പെട്ട പരിരക്ഷ അല്ലെങ്കില് കുറഞ്ഞ പുതുക്കല് പ്രീമിയങ്ങള് നല്കി പോളിസി ഉടമകളില് ക്ലെയിംരഹിത സമീപനത്തെ പ്രോത്സാഹിപ്പിക്കുക എന്നതാണ് ഇതിന്റെ ലക്ഷ്യം.

ഉറപ്പായ പോളിസി പുതുക്കല്:

പോളിസി ഉടമകളുടെ താല്പ്പര്യം സംരക്ഷിക്കുന്നതിന്, പോളിസികള് പുതുക്കണം, വഞ്ചനയോ തെറ്റായ പ്രതിനിധാനമോ ഒഴികെയുള്ള സാഹചര്യങ്ങളില് മുന് ക്ലെയിമുകളുടെ അടിസ്ഥാനത്തില് പോളിസികള് നിരസിക്കാന് പാടില്ല. ഇത് ഇന്ഷുറന്സ് പരിരക്ഷയുടെ തുടര്ച്ച ഉറപ്പാക്കുകയും വഞ്ചനയോ തെറ്റായ പ്രതിനിധാനമോ ഒഴികെയുള്ള സാഹചര്യങ്ങളില് മുന്കാല ക്ലെയിമുകളുടെ അടിസ്ഥാനത്തില് പുതുക്കല് നിഷേധിക്കുന്നതില് നിന്ന് പോളിസി ഉടമകളെ സംരക്ഷിക്കുകയും ചെയ്യുന്നു.

പ്രീമിയം അടയ്ക്കുന്നതിലെ കാലതാമസത്തിനുള്ള അധികഇളവ് കാലാവധി (ഗ്രേസ് പിരീഡ്) :

പ്രതിമാസ ഗഡുക്കളായി പ്രീമിയം അടയ്ക്കുന്ന സാഹചര്യങ്ങളില് പ്രീമിയം അവസാന തീയതിയില് 15 ദിവസത്തെ അധിക കാലയളവും (ഗ്രേസ് പിരീഡ്), െ്രെതമാസ/അര്ദ്ധ വാര്ഷിക/വാര്ഷിക ഗഡുക്കളായി പ്രീമിയം അടയ്ക്കുന്നിടത്ത് 30 ദിവസത്തെ ഗ്രേസ് പിരീഡും ലഭ്യമാണ്. ഈ സമയത്ത്, ഇന്ഷുറന്സ് തുക, ക്ലെയിം ഇല്ലാത്ത ബോണസ്, കാത്തിരിപ്പ് കാലയളവുകള് തുടങ്ങിയ എല്ലാ പോളിസി ആനുകൂല്യങ്ങളും സംരക്ഷിതമായി തുടരും.

മൈഗ്രേഷന്, പോര്ട്ടബിലിറ്റി വ്യവസ്ഥകള്:

കാത്തിരിപ്പ് കാലയളവ് ക്രെഡിറ്റുകള്, നോക്ലെയിം ബോണസുകള് തുടങ്ങിയ വര്ദ്ധിച്ച ആനുകൂല്യങ്ങള് നിലനിര്ത്തിക്കൊണ്ട് പോളിസി ഉടമകള്ക്ക് ഉല്പ്പന്നങ്ങള്ക്കോ ഇന്ഷുറന്സ് കമ്പനികള്ക്കോ ഇടയില് നിന്ന് മാറാന് കഴിയും. ഇത് പോളിസി ഉടമകള്ക്ക് വഴക്കം നല്കുന്നു.

തേര്ഡ്പാര്ട്ടി അഡ്മിനിസ്ട്രേറ്റര്മാര് (ടി.പി.എ) പ്രകടന നിരീക്ഷണം:

ടി.പി.എകളുടെ ഉത്തരവാദിത്തം വര്ദ്ധിപ്പിക്കുന്നതിന്, അവരുടെ കാര്യക്ഷമവും ഫലപ്രദവുമായ സേവന വിതരണം ഉറപ്പാക്കുന്നതിന് ഇന്ഷുറന്സ് കമ്പനികള് പ്രകടന നിരീക്ഷണം നടത്തുന്നു. ഉപഭോക്താക്കളുടെ പ്രതികരണത്തിന്റെ അടിസ്ഥാനത്തില്, മൂന്നാം കക്ഷി (തേര്ഡ് പാര്ട്ടി) അഡ്മിനിസ്ട്രേറ്റര്ക്ക് നല്കിയ പ്രതിഫലമോ ആനുകൂല്യങ്ങളോ തിരിച്ചുപിടിക്കുന്നത് ഇതില് ഉള്പ്പെടുന്നു, ഇത് പോളിസി ഉടമകള്ക്ക് കൈമാറേണ്ടതാണ്.

മിഡ്-ടേം റദ്ദാക്കലിനുള്ള പ്രീമിയം തിരിച്ചുനല്കല്:

പോളിസി കാലാവധി തീരുന്നതിന് മുമ്പുള്ള (മിഡ്-ടേം) റദ്ദാക്കല് നടത്തിയാല്, ഇന്ഷുറന്സ് കമ്പനികള് പ്രീമിയം തിരികെ നല്കുകയോ, അല്ലെങ്കില് കാലാവധി കഴിയാത്ത പോളിസി കാലയളവിനുള്ള പ്രീമിയം ആനുപാതികമായി നല്കുകയോ ചെയ്യും. ഇത് ന്യായയുക്തത ഉറപ്പാക്കുകയും ഇന്ഷുറന്സ് സംവിധാനത്തിന്റെ ദുരുപയോഗം തടയുകയും ചെയ്യുന്നു. ഒരു വര്ഷം വരെ കാലാവധിയുള്ള പോളിസികള്ക്ക്, പോളിസി കാലയളവില് ഒരു ക്ലെയിം നടത്തിയിട്ടില്ലെങ്കില് മാത്രമേ അത്തരം തിരികെ ലഭിക്കല് ബാധകമാകൂ.

പ്രധാന ഇന്ഷുറന്സ് സംരക്ഷണ പദ്ധതികള്

പൊതുജനക്ഷേമത്തോടുള്ള പ്രതിബദ്ധത പ്രതിഫലിപ്പിക്കുന്ന തരത്തില്, സാമ്പത്തിക സുരക്ഷയും സാമൂഹിക സംരക്ഷണവും വര്ദ്ധിപ്പിക്കുന്നതിനായി സര്ക്കാര് സമഗ്രമായ ഇന്ഷുറന്സ് നടപടികള് അവതരിപ്പിച്ചു. ഇന്ഷുറന്സ് പരിരക്ഷ മെച്ചപ്പെടുത്തുക, ലഭ്യത മെച്ചപ്പെടുത്തുക, രാജ്യത്തുടനീളം അപകടസാധ്യതാ സംരക്ഷണത്തിലേക്കുള്ള വിശാലമായ അഭിഗമ്യത ഉറപ്പാക്കുക എന്നിവയാണ് ഈ സംരംഭങ്ങളുടെ ലക്ഷ്യം.

ലൈഫ് ഇന്ഷുറന്സ് പ്രധാനമന്ത്രി ജീവന് ജ്യോതി ബീമ യോജന (പി.എം.ജെ.ജെ.ബി.വൈ)

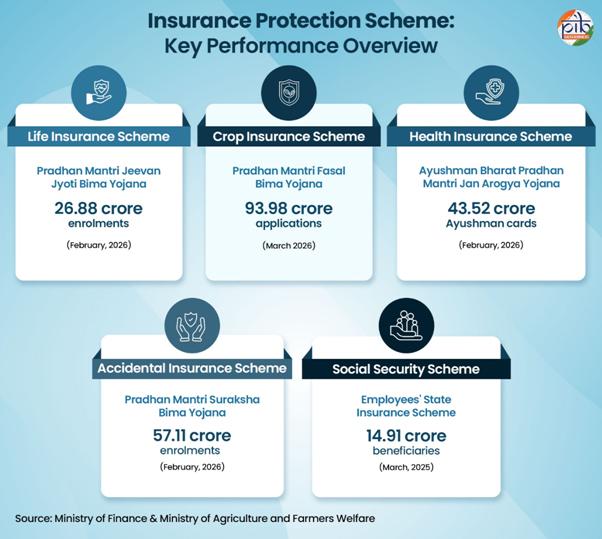

2015 മെയ് മാസത്തില് ആരംഭിച്ച പി.എം.ജെ.ജെ.ബി.വൈ, വര്ഷം തോറും പുതുക്കാവുന്ന ഒരു വര്ഷത്തെ കാലാവധിയുള്ള ടേം ലൈഫ് ഇന്ഷുറന്സ് പദ്ധതിയാണ്. 18-50 വയസ്സ് പ്രായമുള്ള പൗരന്മാര്ക്ക് 436 രൂപ വാര്ഷിക പ്രീമിയത്തില് 2 ലക്ഷം രൂപയുടെ ലൈഫ് ഇന്ഷുറന്സ് ഇത് നല്കുന്നു, ഇത് വരിക്കാരുടെ ബാങ്ക് അക്കൗണ്ടില് നിന്ന് സ്വയമേവ ഡെബിറ്റ് ചെയ്യപ്പെടുന്നു. അകാല മരണം സംഭവിച്ചാല് ഇന്ഷുര് ചെയ്ത വ്യക്തിയുടെ കുടുംബങ്ങള്ക്ക് സാമ്പത്തിക സുരക്ഷയും സ്ഥിരതയും നല്കുക എന്നതാണ് ഇതിന്റെ ലക്ഷ്യം. ഒരു കുടുംബത്തിനും വരുമാനദാതാവിന്റെ നഷ്ടം മൂലം പെട്ടെന്നുള്ള സാമ്പത്തിക ബുദ്ധിമുട്ട് നേരിടുന്നില്ലെന്ന് ഇത് ഉറപ്പാക്കുന്നു. ഫെബ്രുവരി വരെ 26.88 കോടി മൊത്തം രജിസ്ട്രേഷനുകള് ഈ പദ്ധതിയില് രേഖപ്പെടുത്തിയിട്ടുണ്ട്, 10,45,450 ക്ലെയിമുകളും വിതരണം ചെയ്തു.

ലൈഫ് ഇന്ഷുറന്സ് കോര്പ്പറേഷന് ഓഫ് ഇന്ത്യ (എല്.ഐ.സി) വഴിയും മറ്റ് ലൈഫ് ഇന്ഷുറന്സ് കമ്പനികള് വഴിയുമാണ് പോളിസി കൈകാര്യം ചെയ്യുന്നത്. അംഗത്വമെടുത്തതിന്റെ ആദ്യ 30 ദിവസത്തിനുള്ളില് ആകസ്മികമല്ലാത്ത കാരണങ്ങളാല് ഉണ്ടാകുന്ന മരണത്തിന് പരിരക്ഷയില്ല, അതേസമയം ആദ്യ ദിവസം മുതല് തന്നെ അപകട മരണത്തിന് പരിരക്ഷ ലഭിക്കും.

അപകട ഇന്ഷുറന്സ് പ്രധാനമന്ത്രി സുരക്ഷാ ബീമാ യോജന (പി.എം.എസ്.ബി.വൈ)

2015 മെയ് മാസത്തില് ആരംഭിച്ച പി.എം.എസ്.ബി.വൈ, പ്രത്യേകിച്ച് താഴ്ന്ന വരുമാനക്കാര്ക്കും അനൗപചാരിക മേഖലയിലെ തൊഴിലാളികള്ക്കും, താങ്ങാനാവുന്ന പ്രീമിയത്തില് അപകട, വൈകല്യ പരിരക്ഷ നല്കുന്ന ഒരു അപകട ഇന്ഷുറന്സ് പദ്ധതിയാണ്.

18 നും 70 നും ഇടയില് പ്രായമുള്ള എല്ലാ സേവിംഗ്സ് ബാങ്ക് അക്കൗണ്ട് ഉടമകള്ക്കും ഈ പദ്ധതി ലഭ്യമാണ്. ലിങ്ക് ചെയ്ത ബാങ്ക് അക്കൗണ്ടില് നിന്ന് സ്വയമേവ ഡെബിറ്റ് ചെയ്യുന്ന 20 രൂപ വാര്ഷിക പ്രീമിയത്തില് ഇത് അപകട ഇന്ഷുറന്സ് പരിരക്ഷ നല്കുന്നു. ഒരു വര്ഷത്തേക്ക് (എല്ലാ വര്ഷവും പുതുക്കാവുന്നത്) സാധുതയുള്ള ഇത്, അപകട മരണമോ പൂര്ണ്ണ വൈകല്യമോ ഉണ്ടായാല് 2 ലക്ഷം രൂപയുടെയും (പി.എം.എസ്.ബി.വൈ നിയമങ്ങളില് നല്കിയിരിക്കുന്നത് പോലെ) ഭാഗിക വൈകല്യത്തിന് 1 ലക്ഷം രൂപയുടെയും അപകടസാധ്യത പരിരക്ഷ വാഗ്ദാനം ചെയ്യുന്നു.

57.11 കോടി പേര് ചേര്ന്നിട്ടുള്ള ഈ പദ്ധതിയില്, 2026 ഫെബ്രുവരി വരെ 1.76 ലക്ഷം ക്ലെയിമുകള് വിതരണം ചെയ്തിട്ടുണ്ട്. അപകട മരണങ്ങളോ വൈകല്യങ്ങളോ ബാധിച്ച കുടുംബങ്ങള്ക്ക് ഇത് സമയബന്ധിതമായ പിന്തുണ നല്കുന്നു, സാമ്പത്തികമായി ദുര്ബലരായ പൗരന്മാര്ക്ക് സംരക്ഷണം ഉറപ്പാക്കുന്നു.

ആരോഗ്യ ഇന്ഷുറന്സ് ആയുഷ്മാന് ഭാരത് പ്രധാനമന്ത്രി ജന് ആരോഗ്യ യോജന (എ.ബിപി.എം.ജെ.എ.വൈ):

2018 സെപ്റ്റംബറില് ആരംഭിച്ച ഈ പദ്ധതി, ദ്വിതീയ (സെക്കന്ഡറി), ത്രിതീയ (ടെര്ഷ്യറി) ആരോഗ്യ സേവനങ്ങള്ക്കായി ഒരു കുടുംബത്തിന് പ്രതിവര്ഷം 5 ലക്ഷം രൂപ വരെ സൗജന്യ ആരോഗ്യ ഇന്ഷുറന്സ് പരിരക്ഷ വാഗ്ദാനം ചെയ്യുന്നു. പ്രാഥമിക, ദ്വിതീയ, ത്രിതീയ തലങ്ങളിലെ പ്രതിരോധം, പ്രോത്സാഹനം, ചികിത്സ എന്നിവയിലുടനീളം ഇടപെടലുകള് നടത്തി ആരോഗ്യ സംരക്ഷണ സംവിധാനത്തെ ശക്തിപ്പെടുത്താനാണ് ഈ പദ്ധതി ലക്ഷ്യമിടുന്നത്. ആദ്യ ദിവസം മുതല് നിലവിലുള്ള എല്ലാ രോഗങ്ങളെയും ഇത് ഉള്ക്കൊള്ളുന്നു, പ്രായം, ലിംഗഭേദം അല്ലെങ്കില് കുടുംബ വലുപ്പം എന്നിവയില് യാതൊരു നിയന്ത്രണങ്ങളും ഏര്പ്പെടുത്തുന്നില്ല, കൂടാതെ എംപാനല് ചെയ്ത ആശുപത്രികളിലുടനീളം രാജ്യവ്യാപകമായി എവിടെ നിന്നും സേവനം ലഭിക്കാവുന്ന സൗകര്യം (പോര്ട്ടബിലിറ്റി) നല്കുന്നു.

2024 സെപ്റ്റംബറില്, വരുമാനം പരിഗണിക്കാതെ, 70 വയസ്സും അതില് കൂടുതലുമുള്ള എല്ലാ മുതിര്ന്ന പൗരന്മാര്ക്കും ആരോഗ്യ പരിരക്ഷ സര്ക്കാര് വ്യാപിപ്പിച്ചു. 2026 ഫെബ്രുവരി 28 വരെ, ഈ പരിപാടിയുടെ കീഴില് ആകെ 43.52 കോടി ആയുഷ്മാന് കാര്ഡുകള് തയ്യാറാക്കിയെന്നത്, ജനങ്ങള്ക്കിടയില് പദ്ധതിയുടെ അംഗീകാരം എടുത്തുകാണിക്കുന്നു.

സാമൂഹിക സുരക്ഷ എംപ്ലോയീസ് സ്റ്റേറ്റ് ഇന്ഷുറന്സ് (ഇ.എസ്.ഐ) പദ്ധതി:

എംപ്ലോയീസ് സ്റ്റേറ്റ് ഇന്ഷുറന്സ് (ഇ.എസ്.ഐ) പദ്ധതി ഒരു സാമൂഹിക സുരക്ഷാ പദ്ധതിയാണ്, ഇത് ജീവനക്കാര്ക്ക് അസുഖം, മാതൃത്വം, വൈകല്യം, തൊഴിലിനിടെയുള്ള പരിക്ക് മൂലമുള്ള മരണം തുടങ്ങിയ ആകസ്മികതകളില് നിന്ന് സംരക്ഷണം നല്കുന്നു. അതൊടൊപ്പം ഇന്ഷുര് ചെയ്ത വ്യക്തികള്ക്കും അവരുടെ കുടുംബങ്ങള്ക്കും വൈദ്യസഹായവും ലഭ്യമാക്കുന്നു. ഈ പദ്ധതി ഫാക്ടറികള്ക്കും ഹോട്ടലുകള്, റെസ്റ്റോറന്റുകള്, സിനിമാശാലകള്, പത്രങ്ങള്, കടകള്, ഇ.എസ്.ഐ.സി പ്രകാരം രജിസ്റ്റര് ചെയ്തിട്ടുള്ള വിദ്യാഭ്യാസ, മെഡിക്കല് സ്ഥാപനങ്ങള് തുടങ്ങിയ വിവിധ സ്ഥാപനങ്ങള്ക്കും ബാധകമാണ്. 2025 മാര്ച്ച് 31 ലെ കണക്കനുസരിച്ച്, 83.1 ലക്ഷം ഇന്ഷുര് ചെയ്ത സ്ത്രീകള് ഉള്പ്പെടെ 3.24 കോടി ജീവനക്കാരെയും 3.84 കോടി ഇന്ഷുര് ചെയ്ത വ്യക്തികളെയും ഈ പദ്ധതി പരിരക്ഷാ പരിധിയില് ഉള്പ്പെടുത്തിയിട്ടുണ്ട്.

വിള ഇന്ഷുറന്സ് പ്രധാനമന്ത്രി ഫസല് ബീമ യോജന (പി.എം.എഫ്.ബി.വൈ):

2016 ഫെബ്രുവരിയില് ആരംഭിച്ച ഈ പദ്ധതി കര്ഷകര്ക്ക് ലളിതവും താങ്ങാനാവുന്നതും സമഗ്രവുമായ വിള ഇന്ഷുറന്സ് നല്കുന്നു. വരള്ച്ച, വെള്ളപ്പൊക്കം, ചുഴലിക്കാറ്റ്, ആലിപ്പഴ വീഴ്ച, കീടങ്ങളുടെ ആക്രമണം, സസ്യരോഗങ്ങള് തുടങ്ങിയ അപ്രതിരോധ്യ പ്രകൃതി ദുരന്തങ്ങള്ക്കെതിരെ ഇത് പരിരക്ഷ നല്കുന്നു. വിതയ്ക്കുന്നതിന് മുമ്പുള്ള സമയം മുതല് വിളവെടുപ്പിനു ശേഷമുള്ള സമയം വരെയുള്ള മുഴുവന് വിള കാലയളവുകളിലും, പ്രഖ്യാപിത ദുരന്തങ്ങള് കാരണം സംഭരണ സമയത്തുണ്ടാകുന്ന നഷ്ടങ്ങള്ക്ക് ഉള്പ്പെടെ ഇത് പരിരക്ഷ നല്കുന്നു. കര്ഷകര്ക്ക് സമയബന്ധിതമായ സാമ്പത്തിക സഹായം നല്കുന്നതിലൂടെ അപകടസാധ്യതകള് കൈകാര്യം ചെയ്യാനും അവര് കടക്കെണിയില് വീഴുന്നത് ഒഴിവാക്കാനും ഈ പദ്ധതി ലക്ഷ്യമിടുന്നു.

'ഒരു രാഷ്ട്രം, ഒരു വിള, ഒരു പ്രീമിയം' എന്ന തത്വം പിന്തുടരുന്ന ഈ പദ്ധതി, രാജ്യത്തുടനീളം ഏകീകൃത പ്രീമിയം നിരക്കുകള് ഉറപ്പാക്കുന്നു. ഖാരിഫ് ഭക്ഷ്യ, എണ്ണക്കുരു വിളകള്ക്ക് കര്ഷകര് പരമാവധി 2 ശതമാനം, റാബി ഭക്ഷ്യ, എണ്ണക്കുരു വിളകള്ക്ക് 1.5 ശതമാനം, വാര്ഷിക വാണിജ്യ അല്ലെങ്കില് ഹോര്ട്ടികള്ച്ചറല് വിളകള്ക്ക് 5 ശതമാനം എന്നിങ്ങനെയാണ് പ്രീമിയം അടയ്ക്കുന്നത്, അത് കഴിഞ്ഞുള്ള യഥാര്ത്ഥ പ്രീമിയം തുകയുടെ ബാക്കിഭാഗം കേന്ദ്രസംസ്ഥാന സര്ക്കാരുകള് പങ്കിടുന്നു. 2026 മാര്ച്ച് 13 ലെ കണക്കനുസരിച്ച്, പദ്ധതിക്ക് കീഴില് 93.98 കോടി അപേക്ഷകള് ലഭിക്കുകയും, കര്ഷകര്ക്ക് 1,94,505.9 കോടി രൂപയുടെ ക്ലെയിമുകള് നല്കുകയും ചെയ്തു.

ജീവന്, ആരോഗ്യം, ഉപജീവനമാര്ഗ്ഗം എന്നിവക്കെതിരായ അപകടങ്ങളില് നിന്ന് പൗരന്മാരെ സംരക്ഷിക്കുന്ന വിപുലവും സമഗ്രവുമായ ഒരു സാമൂഹിക സുരക്ഷാ ചട്ടക്കൂട് സൃഷ്ടിക്കുന്നതില് കേന്ദ്രസര്ക്കാരിന്റെ ശക്തമായ ശ്രദ്ധയാണ് ഈ സംരംഭങ്ങള് ഒന്നിച്ച് പ്രകടമാക്കുന്നത്. പരിരക്ഷാ പരിധി വികസിപ്പിക്കുന്നതിലൂടെയും, സാമ്പത്തിക പ്രാപ്യത വര്ദ്ധിപ്പിക്കുന്നതിലൂടെയും, വിതരണ സംവിധാനങ്ങള് ശക്തിപ്പെടുത്തുന്നതിലൂടെയും ഈ പദ്ധതികള് ജനസംഖ്യയിലെ എല്ലാ വിഭാഗങ്ങള്ക്കും മെച്ചപ്പെട്ട സാമ്പത്തിക പരിരക്ഷയോടെ കൂടുതല് ഉത്പതിഷ്ണുതയുള്ള ഒരു സമൂഹത്തിന് സംഭാവനയേകുന്നു.

ഉപസംഹാരം

ഇന്ത്യയുടെ ഇന്ഷുറന്സ് മേഖല ശക്തമായ നയ പരിഷ്കാരങ്ങളുടെയും വിപുലീകൃതമായ പരിരക്ഷാപരിധിയുടെയും പിന്തുണയോടെ കൂടുതല് സമഗ്രവും, ഉത്പതിഷ്ണുതയുള്ളതും, അഭിഗ്യമതയുള്ളതുമായ ഒരു സംവിധാനമായി ക്രമാനുഗതമായി വികസിച്ചുകൊണ്ടിരിക്കുന്നു. നിയമനിര്മ്മാണ മാറ്റങ്ങള്, നിയന്ത്രണ മെച്ചപ്പെടുത്തലുകള്, ലക്ഷ്യബോധമുള്ള സാമൂഹിക ഇന്ഷുറന്സ് പദ്ധതികള് എന്നിവ പോളിസി ഉടമകളുടെ സംരക്ഷണം ശക്തിപ്പെടുത്തുന്നതിനൊപ്പം സമൂഹത്തിലെ വൈവിധ്യമാര്ന്ന വിഭാഗങ്ങള്ക്ക് സാമ്പത്തിക സുരക്ഷ വര്ദ്ധിപ്പിക്കുകയും ചെയ്യുന്നു. 'എല്ലാവര്ക്കും ഇന്ഷുറന്സ്' എന്ന ഗവണ്മെന്റിന്റെ കാഴ്ചപ്പാടുമായും '2047 ഓടെ വികസിത ഭാരതം' എന്ന വിശാല ലക്ഷ്യവുമായും ഈ സംരംഭങ്ങള് സുഗമമായി ഒത്തുപോവുന്നു. ഇത് വ്യക്തികളുടെ ജീവന്രക്ഷാ ഇന്ഷുറന്സും, ആരോഗ്യ ഇന്ഷുറന്സും കൂടുതല് സാമ്പത്തിക പ്രാപ്യവും, അഭിഗമ്യവുമാക്കുന്നു. സമഗ്ര വളര്ച്ച ത്വരിതപ്പെടുത്തുന്നതിലൂടെയും സാമ്പത്തിക ഉള്ച്ചേര്ക്കല് ശക്തിപ്പെടുത്തുന്നതിലൂടെയും, കൂടുതല് സുരക്ഷിതവും സ്വയംപര്യാപ്തവുമായ ഒരു ഇന്ത്യയ്ക്ക് ഈ ശ്രമങ്ങള് അടിത്തറയിടുന്നു.

റഫറന്സുകള്

Insurance Regulatory and Development Authority of India

https://policyholder.gov.in/documents/38105/0/IRDAI%20Press%20Note%20-%20Insuring%20India%20by%202047-%20New%20Landscape%20for%20Insurance%20Sector/a4903e22-02a3-cd63-058f-47808c75a42f

https://irdai.gov.in/document-detail?documentId=394691

https://www.actuariesindia.org/sites/default/files/inline-files/10.%20IRDAI%20Insurance%20Products%20Regulations%202024.pdf

https://irdai.gov.in/document-detail?documentId=8375620

https://irdai.gov.in/document-detail?documentId=8658868

Ministry of Finance

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2219928®=6&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2216048®=3&lang=1#:~:text=Insurance%20sector%20records%20strong%20growth,of%20%E2%82%B974.44%20lakh%20crore

https://www.indiabudget.gov.in/economicsurvey/doc/echapter.pdf

https://sansad.in/getFile/annex/270/AU413_WHgi9G.pdf?source=pqars

https://www.myscheme.gov.in/schemes/pmjjby

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=1922622®=3&lang=2

https://dfs.dashboard.nic.in/DashboardF.aspx

https://financialservices.gov.in/beta/en/page/insurance-overview

Ministry of Electronics & Information Technology,

https://www.india.gov.in/spotlight/details/ayushman-bharat-pradhan-mantri-jan-arogya-yojana

Ministry of Health and Family Welfare

https://www.myscheme.gov.in/schemes/ab-pmjay

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2237404®=3&lang=1

Ministry of Labour & Employment

https://esic.gov.in/attachments/publicationfile/ff7d33577ddad1836cdb73547775b01b.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2202402®=3&lang=2

Ministry of Agriculture & Farmers Welfare

https://pmfby.gov.in/adminStatistics/graphicalDashboard

PIB Headquarters

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=155010&ModuleId=3®=3&lang=1

Others

https://www.pnbmetlife.com/articles/life-insurance/importance-of-insurance-and-how-it-protects-your-finances.html

https://www.axismaxlife.com/blog/life-insurance/what-is-free-look-period

https://www.iciciprulife.com/insurance/insurance-premium.html

https://www.pnbmetlife.com/articles/wealth/assets-under-management-aum.html

https://www.oecd.org/en/data/indicators/household-financial-assets.html

Click Here To See PDF

***

(रिलीज़ आईडी: 2255421)

आगंतुक पटल : 32