PIB Backgrounder

انشورنس فار آل: کوریج میں توسیع، سوشل سیکیورٹی کا استحکام

प्रविष्टि तिथि:

23 APR 2026 6:48PM by PIB Delhi

|

کلیدی راستے

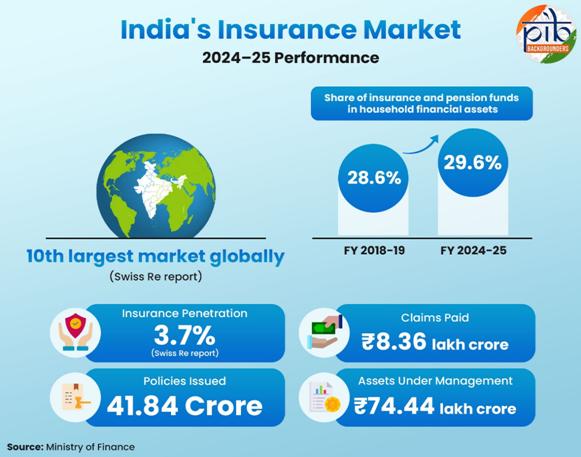

- بھارت پریمیم حجم کے لحاظ سے عالمی سطح پر 10ویں سب سے بڑی انشورنس مارکیٹ ہے (سوئس ری رپورٹ)۔

- اقتصادی سروے 2025-26 کے مطابق گھریلو مالیاتی اثاثوں میں انشورنس اور پنشن فنڈز کا حصہ مالی سال 2019 میں 28.6فی صد سے بڑھ کر 29.6فی صد ہو گیا۔

- سبکا بیما، سبکی رکشا (انشورنس قوانین میں ترمیم) ایکٹ، 2025 کے تحت انشورنس میں FDI کی حد 100فی صد تک بڑھا دی گئی۔

- پردھان منتری جیون جیوتی بیمہ یوجنا نے فروری 2026 تک 26.88 کروڑ اندراجات اور 10.45 لاکھ دعوے جاری کیے۔

|

تعارف

ایک مضبوط معیشت کے لیے مضبوط رسک پروٹیکشن سسٹمز کی ضرورت ہوتی ہے، اور انشورنس مالی تحفظ اور سماجی تحفظ کا ایک اہم ستون ہے۔ یہ صرف مالی معاہدہ نہیں ہے؛ یہ ایک ایسا نظام ہے جہاں افراد اور کاروبار انشورنس کمپنیوں کو پریمیم کے بدلے خطرے کی منتقلی کرتے ہیں۔ خطرات کو یکجا کر کے، انشورنس گھرانوں اور اداروں کو غیر متوقع واقعات سے بغیر بچت ختم کیے یا پیداواری اثاثے فروخت کیے بحال ہونے کے قابل بناتی ہے۔ اس طرح، انشورنس مالی تسلسل کو یقینی بناتی ہے اور آمدنی، اثاثے، اور طویل مدتی اقتصادی تحفظ کے ذریعے درست مالی منصوبہ بندی کی حمایت کرتی ہے۔

بھارت میں، انشورنس سماجی تحفظ کو مضبوط بنانے اور مالی لچک کو فروغ دینے میں اہم کردار ادا کرتی ہے۔ صحت کی دیکھ بھال کے بڑھتے ہوئے اخراجات، روزگار کے خطرات، اور معاشی غیر یقینی صورت حال شہریوں، خاندانوں، اور کاروباروں کے لیے قابل رسائی انشورنس کوریج کی اہمیت کو اجاگر کرتی ہے۔ اس بات کو تسلیم کرتے ہوئے، انشورنس ریگولیٹری اینڈ ڈیولپمنٹ اتھارٹی آف انڈیا (IRDAI) نے ’’2047 تک سب کے لیے انشورنس‘‘ کے وژن کا عزم کیا ہے۔ اس کا مقصد یہ یقینی بنانا ہے کہ ہر شہری کے پاس مناسب زندگی، صحت، اور جائیداد کی انشورنس ہو، اور ہر ادارے کو مناسب خطرے کی حفاظت تک رسائی حاصل ہو۔

بھارتی انشورنس سیکٹر اس وژن سے آہنگ ایک نمایاں تبدیلی سے گزر رہا ہے۔ ریگولیٹری اصلاحات اور پالیسی اقدامات کوریج کو وسعت دے رہے ہیں، افورڈیبلٹی کو بہتر بنا رہے ہیں، اور صارفین کے تحفظ کو مضبوط کر رہے ہیں۔ اصول پر مبنی ریگولیٹری فریم ورک کی طرف منتقلی نے تعمیل کی ضروریات کو آسان بنایا ہے اور انشورنس کمپنیوں کو جدت کے لیے زیادہ لچک فراہم کی ہے، جس سے جامع انشورنس کی ترقی کی حمایت کی جا رہی ہے۔ یہ دونوں ترقیات مل کر انشورنس کو بھارت کے سوشل سیکیورٹی فریم ورک اور اقتصادی طاقت کا ایک اہم جزو بنا رہی ہیں۔

انشورنس سیکٹر کی کارکردگی

انشورنس، جو مالیاتی شعبے کا ایک اہم جزو ہے، بھارت کی معیشت میں ایک اہم کردار ادا کرتا ہے۔ زندگی، جائیداد، اور حادثات کے خطرات سے تحفظ فراہم کرنے اور شہری و دیہی علاقوں میں حفاظتی جال کے طور پر کام کرنے کے علاوہ، یہ شعبہ بچت کو بھی فروغ دیتا ہے۔ اس کی پائیدار ترقی بھارت کی جاری اقتصادی تبدیلی کی حمایت کے لیے ضروری ہے۔

بھارت کے انشورنس سیکٹر نے 2024–25 میں اپنی ترقی کی رفتار جاری رکھی، اور عالمی سطح پر نامیاتی طور پر 10ویں سب سے بڑی انشورنس مارکیٹ کے طور پر اپنی پوزیشن مضبوط کیپریمیم والیوم، جس کا مارکیٹ شیئر 1.8فی صد ہے، سوئس ری رپورٹ کے مطابق۔ انشورنس کی رسائی 3.7فی صد رہی، لائف انشورنس 2.7فی صد اور نان لائف 1فی صد جبکہ انشورنس کی کثافت معمولی طور پر USD 97.0 تک پہنچ گئی۔ اس شعبے میں وسعت اور بڑھتی ہوئی سرگرمی کی عکاسی کرتے ہوئے، مالی سال 2024-25 کے دوران، اس شعبے نے 41.84 کروڑ پالیسیاں جاری کیں، 11.93 لاکھ کروڑ روپے کے پریمیم جمع کیے، 8.36 لاکھ کروڑ روپے کے دعوے ادا کیے، اور 31 مارچ 2025 تک 74.44 لاکھ کروڑ روپے کے زیر انتظام اثاثے رپورٹ کیے۔ انشورنس کا بڑھتا ہوا کردار گھریلو مالیاتی اثاثوں میں بھی ظاہر ہوتا ہے ، گھریلو اثاثوں کی کل مالیت، بشمول بچت، سرمایہ کاری اور حقوق۔ گھریلو مالیاتی اثاثوں میں انشورنس اور پنشن فنڈز کا حصہ بھی مالی سال 2018-19 میں 28.6فی صد سے بڑھ کر مالی سال 2024-25 میں 29.6فی صد ہو گیا، جو گھریلو مالیاتی شعور میں اضافے کا غماز ہے۔

|

Insurance penetration is defined as gross premiums written for direct life

and non-life insurance business as a percentage of GDP.

Insurance density is the ratio of premiums to population (per capita premium).

|

|

انشورنس کی دو اہم اقسام:

- لائف انشورنس انسانی زندگی سے متعلق حالات جیسے موت، معذوری، حادثات اور ریٹائرمنٹ سے مالی تحفظ فراہم کرتی ہے۔

- نان لائف انشورنس جائیداد، کاروبار، اور افراد کو کور کرتی ہے، جو نقصان یا نقصان کے لیے معاوضہ کی بنیاد پر فراہم کرتی ہے۔ یہ غیر متوقع واقعات کی صورت میں مالی معاونت فراہم کرتی ہے اور اس میں صحت، موٹر، گھر، آگ، بحری، سفر، پورٹیبل آلات، فصل، ذمہ داری انشورنس وغیرہ شامل ہیں۔

|

|

انشورنس پریمیم میں اضافہ

(لاکھ کروڑ روپے میں)

|

|

|

مالی سال 2020-21

|

مالی سال 2024-25

|

ترقی

|

|

کل پریمیم آمدنی

|

8.30

|

11.90

|

43.37 %

|

|

لائف انشورنس پریمیمز

|

6.30

|

8.86

|

40.63%

|

|

نان لائف انشورنس پریمیمز

|

2.02

|

3.10

|

53.46%

|

قابل ذکر بات یہ ہے کہ لائف انشورنس کا شعبہ اس شعبے کی بنیاد رہتا ہے۔ یہ کل زیر انتظام اثاثہ جات (AUM) کا 91فی صد حصہ بنتا ہے ، یعنی وہ اثاثے جو ایک مالیاتی ادارہ اپنے کلائنٹس کے ذریعے کسی مخصوص وقت پر نگرانی کرتا ہے۔ اس کے علاوہ، یہ کل پریمیم آمدنی کا تقریبا 74فی صد بنتا ہے۔ نان لائف سیگمنٹ میں، ہیلتھ انشورنس نے سب سے آگے کاروباری لائن کے طور پر ابھری ہے، جو مجموعی ملکی پریمیم کا 41فی صد حصہ ڈالتی ہے اور موٹر انشورنس سے بھی آگے ہے۔

|

انشورنس پریمیم وہ رقم ہے جو فرد یا کاروبار انشورنس پالیسی حاصل کرنے کے لیے ادا کرتا ہے۔ پریمیم پالیسی ہولڈرز کے لحاظ سے مختلف ہوتا ہے، کیونکہ یہ کئی عوامل پر منحصر ہوتا ہے، جیسے عمر، رہائش کا علاقہ، ملازمت کی نوعیت، طبی بیماری، آمدنی اور دیگر۔

|

انشورنس کی رسائی بھی جسمانی موجودگی اور درمیانی توسیع کے امتزاج سے بہتر ہوئی ہے۔ مارچ 2024 تک انشورنس کمپنیوں کے دفاتر کی کل تعداد 21,338 تھی جو مارچ 2025 میں بڑھ کر 22,076 ہو گئی۔ اسی طرح، تقسیم کا نیٹ ورک مالی سال 2020-21 میں تقریبا 48 لاکھ سے بڑھ کر مالی سال 2024-25 میں تقریبا 83 لاکھ ہو گیا، جس سے دیہی علاقوں اور سماجی و اقتصادی طور پر کمزور طبقات میں پہنچ میں بہتری آئی۔ اس وقت 74 انشورنس کمپنیاں فعال ہیں، جنہیں 83 لاکھ سے زائد ایجنٹس، پوائنٹ آف سیلز پرسنز، اور ادارہ جاتی شراکت داروں کے تقسیم نیٹ ورک کی مدد حاصل ہے۔ یہ توسیع مختلف طبقات میں انشورنس خدمات کی فراہمی کو آسان بنانے کے لیے نہایت اہم ہے، خاص طور پر دیہی اور سماجی و معاشی طور پر کمزور طبقات تک پہنچنے میں۔

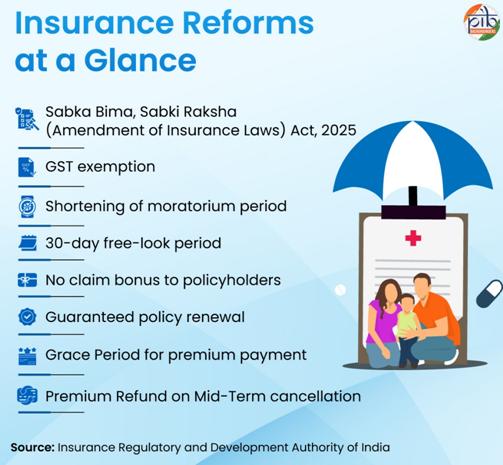

حالیہ پالیسی اور ضابطہ جاتی اقدامات

انشورنس ایکو سسٹم کو مضبوط بنانے اور پالیسی ہولڈرز کے تحفظ کو بہتر بنانے کے لیے، حکومت نے متعدد قانون سازی اور ضابطہ جاتی اصلاحات کی ہیں۔ یہ اقدامات انشورنس کی استطاعت کو بہتر بنانے، کوریج کو بڑھانے، کاروبار کرنے میں آسانی کو فروغ دینے، اور پورے شعبے میں صارفین کے تحفظ کو مضبوط کرنے کے لیے ہیں۔

سبکا بیما، سبکی رکشا (انشورنس قوانین میں ترمیم) ایکٹ، 2025

سبکا بیما سب کی رکشا (انشورنس قوانین میں ترمیم) ایکٹ، 2025 نے انشورنس ایکٹ، 1938، لائف انشورنس کارپوریشن ایکٹ، 1956، اور انشورنس ریگولیٹری اینڈ ڈیولپمنٹ اتھارٹی ایکٹ، 1999 کی مختلف دفعات میں ترمیم کی ہے۔ یہ شہریوں کے تحفظ کو بڑھاتا ہے، انشورنس کی رسائی کو گہرا کرتا ہے، ترقی کو تیز کرتا ہے، انشورنس سیکٹر کو مزید مضبوط کرتا ہے اور کاروبار کرنے میں آسانی پیدا کرتا ہے۔ پالیسی کی اہم شقیں درج ذیل بیان کی گئی ہیں:

FDI کی حد میں اضافہ: یہ ترمیم بھارتی انشورنس کمپنیوں میں FDI کی حد کو 74فی صد سے بڑھا کر 100فی صد کر دیتی ہے۔ توقع ہے کہ یہ اقدام مستحکم طویل مدتی سرمایہ کاری کو راغب کرے گا، ٹیکنالوجی کی منتقلی کو آسان بنائے گا، انشورنس میں زیادہ رسائی اور سماجی تحفظ کی حمایت کرے گا۔

کاروبار کرنے میں آسانی کو فروغ دیں: بلا تعطل سروس، پالیسی ہولڈرز کی مدد اور کاروبار میں آسانی کو فروغ دینے کے لیے درج ذیل ترامیم کی گئیں:

- انشورنس ثالثوں کے لیے ایک وقتی رجسٹریشن متعارف کرائی گئی ہے تاکہ ہموار آپریشن اور بہتر سروس تسلسل کو یقینی بنایا جا سکے۔

- شیئر ٹرانسفر کے لیے IRDAI کی منظوری کی حد 1فی صد سے بڑھا کر 5فی صد کر دی گئی، جس سے تعمیل مزید آسان ہو گئی۔

- غیر ملکی ری انشورنس کمپنیوں کے لیے نیٹ اونڈ فنڈ کی ضرورت ₹5,000 کروڑ سے کم کر کے ₹1,000 کروڑ کر دی گئی ہے، جس سے بھارت میں ری انشورنس کی شرکت اور صلاحیت میں اضافہ ہوا ہے۔

- انشورنس قوانین کو ڈیجیٹل پرسنل ڈیٹا پروٹیکشن ایکٹ، 2023 کے ساتھ ہم آہنگ کیا گیا ہے تاکہ انشورنس سیکٹر میں ڈیجیٹل عوامی انفراسٹرکچر کے مؤثر استعمال کے لیے ایک قانونی بنیاد فراہم کی جا سکے، تاکہ پالیسی ہولڈرز کی معلومات کو مناسب طور پر محفوظ اور محفوظ رکھا جا سکے۔

- بھارتی انشورنس کمپنیز (غیر ملکی سرمایہ کاری) ترمیمی قواعد، 2025، جو 30 دسمبر 2025 کو نوٹیفائی کیے گئے، نے انشورنس کمپنیوں اور ثالثوں کے لیے کاروبار کرنے میں آسانی کے لیے شرائط کو معقول بنایا ہے۔

انشورنس آگاہی کی تخلیق: یہ ترمیم پالیسی ہولڈرز کی تعلیم اور تحفظ فنڈ کے قیام کی اجازت دیتی ہے، تاکہ شہریوں میں خطرات سے تحفظ کے بارے میں آگاہی بڑھائی جا سکے اور پالیسی ہولڈرز کی تعلیم کو فروغ دیا جا سکے۔

پالیسی ہولڈرز کے تحفظ میں بہتری: پالیسی ہولڈر کی حفاظت کے لیے، IRDAI کو یہ اختیار دیا گیا ہے کہ وہ انشورنس کمپنیوں یا ثالثوں کے ذریعے کیے گئے غلط منافع کو ضائع کرنے کا حکم دے سکے۔ انشورنس ایکٹ یا IRDA ایکٹ کی خلاف ورزی پر زیادہ سے زیادہ جرمانہ ₹1 کروڑ سے بڑھا کر ₹10 کروڑ کر دیا گیا ہے۔ یہ انشورنس کمپنیوں اور ثالثوں کو قواعد و ضوابط کی سختی سے پابندی کرنے کی ترغیب دیتا ہے، جس سے حکمرانی بہتر ہوگی، پالیسی ہولڈرز کے مفادات کا تحفظ ہوگا، اور انشورنس سیکٹر میں مجموعی نظم و ضبط و شفافیت میں اضافہ ہوگا۔ انشورنس کے ثالثوں کو بھی اس شق کے تحت شامل کیا گیا ہے، جس سے ضابطہ کاری کی تعمیل مضبوط ہو گئی ہے۔

جی ایس ٹی سے استثنیٰ

GST کی استثنیٰ تمام انفرادی زندگی بیمہ پالیسیوں اور صحت انشورنس پالیسیوں (بشمول خاندانی فلوٹر) پر دی جاتی ہے، ساتھ ہی ری انشورنس 22 ستمبر 2025 سے بھی جاری ہے۔ یہ اقدام شہریوں کے لیے استطاعت کو بڑھاتا ہے، خاص طور پر دیہی اور شہری علاقوں میں کم سہولت یافتہ آبادیوں کے لیے۔ 18فی صد GST کے خاتمے سے پریمیم کی لاگت کم ہوتی ہے اور وسیع پیمانے پر اپنانے کی حوصلہ افزائی ہوتی ہے۔

صحت انشورنس میں کلیدی ضابطہ جاتی اصلاحات

تعمیل کو آسان بنانے، شفافیت بڑھانے اور پالیسی ہولڈرز کے حقوق کو مضبوط بنانے کے لیے، IRDAI نے صحت انشورنس کے شعبے میں کئی ریگولیٹری اصلاحات متعارف کروائی ہیں۔ یہ اصلاحات صارفین کے لیے صحت بیمہ کے تجربے کو آسان بنانے کی کوشش کرتی ہیں، جس کے لیے مصنوعات کے ڈیزائن، سروسنگ، اور کلیمز کے حوالے سے واضح قواعد نافذ کیے جاتے ہیں۔

- موریٹوریم کی مدت کو مختصر کرنا: صحت انشورنس میں موریٹوریم کی مدت ایک مقررہ مدت ہے جس کے بعد انشورنس کمپنیاں غیر افشاء اور غلط بیانی کی بنیاد پر دعوے مسترد نہیں کر سکتیں، سوائے اس کے کہ وہ ثابت شدہ فراڈ کی بنیاد پر ہو۔ IRDAI نے 2024 میں پابندی کی مدت 8 سال سے کم کر کے 60 ماہ (5 سال) کر دی۔ اس سے پالیسی ہولڈر کے تحفظ کو مضبوط کیا جاتا ہے اور صحت انشورنس نظام پر اعتماد بڑھتا ہے۔

- معیاری 30 دن کی فری لک مدت: IRDAI نے ایک سال یا اس سے زیادہ کی مدت والی پالیسیوں کے لیے معیاری 30 دن کی فری لک مدت متعارف کروائی ہے۔ فری لوک پیریڈ وہ مدت ہے جو پالیسی ہولڈر کو پالیسی دستاویز کا جائزہ لینے اور جائزہ لینے کے لیے دی جاتی ہے۔ یہ صارف دوست شق پالیسی ہولڈرز کو اپنی پالیسیوں کی موزونیت کو سمجھنے اور جانچنے کے لیے کافی وقت دیتی ہے۔

- پالیسی ہولڈرز کے لیے وسیع انتخاب: شمولیتی انشورنس کی ضرورت کو تسلیم کرتے ہوئے، IRDAI نے انشورنس کمپنیوں کو لازمی قرار دیا ہے کہ وہ پالیسی ہولڈرز کو ان کی استطاعت کو مدنظر رکھتے ہوئے وسیع انتخاب فراہم کریں۔ انھیں ہر عمر، علاقے، اور پیشہ ورانہ زمروں کے لیے مصنوعات، اضافی سہولیات فراہم کرنی ہوں گی۔ اس کے علاوہ، کوریج میں طبی حالتیں، معذوریاں، علاج، اور طبی نظام (یعنی Allopathy/AYUSH) شامل ہونی چاہئیں، جن میں تمام قسم کے ہسپتال اور صحت کی دیکھ بھال فراہم کرنے والے شامل ہیں۔ مقصد انشورنس کوریج کو بڑھانا اور پالیسیوں کو لچکدار اور قابل برداشت بنانا ہے، تاکہ زیادہ شہری، خاص طور پر کم سہولت والے گروپ، انشورنس تحفظ تک رسائی حاصل کر سکیں۔

- پالیسی ہولڈرز کو نو کلیم بونس: پالیسی ہولڈرز کو انعام دینے کے لیے جو پالیسی کی مدت کے دوران کوئی کلیم نہیں کرتے، انشورنس کمپنی نو کلیم بونس (NCB) پیش کر سکتی ہے۔ ایسا NCB پالیسی ہولڈر کی پسند یا رضامندی کی بنیاد پر فراہم کیا جائے گا، چاہے وہ بیمہ شدہ رقم میں اضافہ ہو یا تجدید کے پریمیم پر رعایت کی صورت میں۔ مقصد پالیسی ہولڈرز کے درمیان کلیم فری رویے کی ترغیب دینا ہے، انھیں بہتر کوریج یا کم تجدید پریمیم دے کر۔

- ضمانت شدہ پالیسی کی تجدید: پالیسی ہولڈرز کے مفاد کے تحفظ کے لیے، پالیسیوں کو تجدید کرنا ضروری ہے اور پچھلے دعووں کی بنیاد پر انکار نہیں کیا جا سکتا، سوائے فراڈ یا غلط بیانی کے صورتوں کے۔ یہ انشورنس کوریج کے تسلسل کو یقینی بناتا ہے اور پالیسی ہولڈرز کو ماضی کے دعووں کی بنیاد پر تجدید سے انکار سے بچاتا ہے، سوائے فراڈ یا غلط بیانی کے صورتوں کے۔

- پریمیم کی ادائیگی میں تاخیر کے لیے گریس پیریڈ: پریمیم کی ادائیگی کی تاریخ پر 15 دن (جہاں پریمیم ماہانہ قسطوں میں ادا کیا جاتا ہے) اور 30 دن (جہاں پریمیم سہ ماہی/نصف سال/سالانہ قسطوں میں ادا کیا جاتا ہے) دستیاب ہے، تاکہ پریمیم ادا کیا جا سکے۔ اس دوران، تمام پالیسی فوائد، جیسے رقم بیمہ شدہ، نو کلیم بونس اور انتظار کی مدت، محفوظ رہتے ہیں۔

- منتقلی اور نقل و حمل کی شقیں: پالیسی ہولڈرز مصنوعات یا انشورنس کمپنیوں کے درمیان منتقل ہو سکتے ہیں جبکہ جمع شدہ فوائد جیسے انتظار کی مدت کے کریڈٹس اور نو کلیم بونس برقرار رکھتے ہیں۔ یہ پالیسی ہولڈرز کو لچک فراہم کرتا ہے۔

- تھرڈ پارٹی ایڈمنسٹریٹرز (TPA) کی کارکردگی کی نگرانی: TPAs کی جوابدہی بڑھانے کے لیے، انشورنس کمپنیاں کارکردگی کی نگرانی کرتے ہیں تاکہ ان کے ذریعے مؤثر اور مؤثر سروس فراہم کی جا سکے۔ اس میں TPA کی بنیاد پر کسٹمر فیڈبیک پر ادا کی گئی معاوضہ/چارجز کی واپسی شامل ہے، جو پالیسی ہولڈرز کو منتقل کی جائے گی۔

- درمیانی مدت کی منسوخی پر پریمیم ریفنڈ: پالیسی کی مڈ-ٹرم منسوخی کی صورت میں، انشورنس کمپنیاں غیر ختم شدہ پالیسی کی مدت کے لیے پریمیم یا متناسب پریمیم واپس کریں گے۔ یہ انصاف کو یقینی بناتا ہے اور انشورنس سسٹم کے غلط استعمال کو روکتا ہے۔ ان پالیسیوں کے لیے جن کی مدت ایک سال تک ہے، ایسی واپسی صرف اس صورت میں لاگو ہوگی جب پالیسی کی مدت کے دوران کوئی دعویٰ نہ کیا گیا ہو۔

اہم انشورنس پروٹیکشن اسکیمیں

عوامی بہبود کے عزم کی عکاسی کرتے ہوئے، حکومت نے مالی تحفظ اور سماجی تحفظ کو بڑھانے کے لیے انشورنس کے جامع اقدامات متعارف کروا دیے ہیں۔ ان اقدامات کا مقصد انشورنس کوریج کو بہتر بنانا، افورڈیبلٹی کو بڑھانا، اور ملک بھر میں رسک پروٹیکشن تک وسیع رسائی کو یقینی بنانا ہے۔

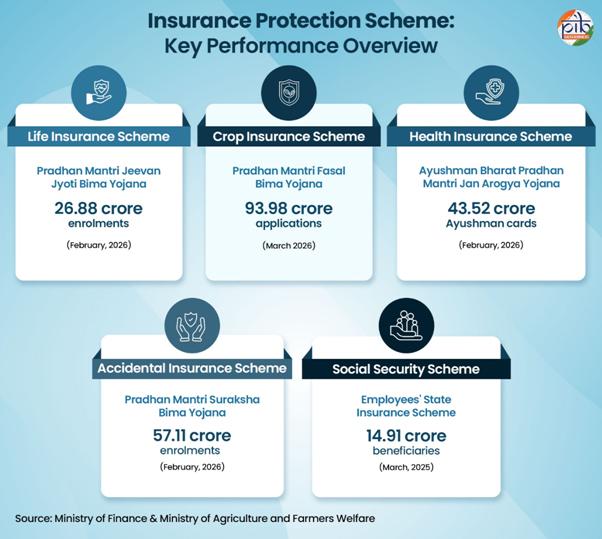

لائف انشورنس - پردھان منتری جیون جیوتی بیمہ یوجنا (PMJJBY)

مئی 2015 میں شروع ہونے والا PMJJBY ایک ایک سالہ ٹرم لائف انشورنس اسکیم ہے جو ہر سال قابل تجدید ہے۔ یہ 18 سے 50 سال کے شہریوں کو ₹2 لاکھ کی لائف کور فراہم کرتی ہے، جس کا سالانہ پریمیم ₹436 ہے، جو سبسکرائبر کے بینک اکاؤنٹ سے آٹو ڈیبٹ کیا جاتا ہے۔ اس کا مقصد بیمہ شدہ افراد کے خاندانوں کو مالی تحفظ اور استحکام فراہم کرنا ہے، تاکہ کسی گھر کو اچانک معاشی مشکلات کا سامنا نہ کرنا پڑے۔ اس اسکیم نے فروری 2026 تک 26.88 کروڑ مجموعی اندراجات ریکارڈ کیے ہیں، جن میں سے 10,45,450 کلیمز جاری کیے گئے ہیں۔

یہ پالیسی لائف انشورنس کارپوریشن آف انڈیا (LIC) اور دیگر لائف انشورنس کمپنیوں کے ذریعے چلائی جاتی ہے۔ داخلہ کے پہلے 30 دنوں میں غیر حادثاتی وجوہات کی وجہ سے موت کا احاطہ نہیں کیا جاتا، جبکہ حادثاتی موت پہلے دن سے کور کی جاتی ہے۔

حادثاتی انشورنس - پردھان منتری سرکشا بیمہ یوجنا (PMSBY)

PMSBY، جو مئی 2015 میں شروع ہوا، ایک حادثاتی انشورنس اسکیم ہے جو حادثات اور معذوری کی کوریج سستی پریمیم پر فراہم کرتی ہے، خاص طور پر کم آمدنی والے اور غیر رسمی شعبے کے کارکنوں کے لیے۔

یہ اسکیم 18 سے 70 سال کی عمر کے تمام سیونگز بینک اکاؤنٹ ہولڈرز کے لیے دستیاب ہے۔ یہ حادثاتی انشورنس کوریج فراہم کرتا ہے جس کا سالانہ پریمیم ₹20 ہے، جو منسلک بینک اکاؤنٹ سے آٹو ڈیبٹ کیا جاتا ہے۔ یہ ایک سال کے لیے (سالانہ قابل تجدید) کے لیے قابل تجدید ہے، اور حادثاتی موت یا مکمل معذوری کی صورت میں ₹2 لاکھ اور جزوی معذوری کے لیے ₹1 لاکھ (جیسا کہ PMSBY قواعد میں فراہم کیا گیا ہے) کا رسک کوریج فراہم کرتا ہے۔

اس اسکیم نے فروری 2026 تک 57.11 کروڑ اندراجات ریکارڈ کیے ہیں، جن میں سے 1.76 لاکھ کلیمز جاری کیے گئے ہیں۔یہ حادثاتی اموات یا معذوری سے متاثرہ خاندانوں کو بروقت مدد فراہم کرتا ہے، جس سے معاشی طور پر کمزور شہریوں کی حفاظت یقینی بنائی جاتی ہے۔

ہیلتھ انشورنس - آیوشمان بھارت پردھان منتری جن آروگیہ یوجنا (AB-PMJAY)

ستمبر 2018 میں شروع ہونے والی یہ اسکیم ثانوی اور تیسری صحت کی خدمات کے لیے فی خاندان سالانہ ₹5 لاکھ تک کی مفت صحت انشورنس فراہم کرتی ہے۔ یہ اسکیم پرائمری، سیکنڈری اور تھرسری سطح پر روک تھام، فروغ اور علاج کے ذریعے صحت کے نظام کو مضبوط بنانے کی کوشش کرتی ہے۔ یہ پہلے دن سے تمام پہلے سے موجود بیماریوں کا احاطہ کرتا ہے، عمر، جنس، یا خاندان کے حجم پر کوئی پابندی نہیں لگاتا، اور ملک گیر ہسپتالوں میں منتقلی کی سہولت فراہم کرتا ہے۔

ستمبر 2024 میں، حکومت نے 70 سال اور اس سے زائد عمر کے تمام بزرگ شہریوں کے لیے صحت کی کوریج کو بڑھایا، چاہے ان کی آمدنی کچھ بھی ہو۔ 28 فروری 2026 تک، اس پروگرام کے تحت کل 43.52 کروڑ آیوشمان کارڈز تیار کیے جا چکے ہیں، جو اس اسکیم کی عوام میں پہچان کو اجاگر کرتے ہیں۔

سوشل سیکیورٹی - ملازمین کی ریاستی انشورنس اسکیم (ESI)

ملازمین کی ریاستی انشورنس (ESI) اسکیم ایک سوشل سیکیورٹی پروگرام ہے جو ملازمین کو بیماری، زچگی، معذوری، اور ملازمت کی چوٹ کی وجہ سے موت جیسے ہنگامی حالات سے تحفظ فراہم کرتا ہے، جبکہ بیمہ شدہ افراد اور ان کے خاندانوں کو طبی سہولیات بھی فراہم کرتا ہے۔ یہ اسکیم ان فیکٹریوں اور مختلف اداروں پر لاگو ہوتی ہے جیسے ہوٹل، ریستوران، سینما، اخبارات، دکانیں، اور ای ایس آئی سی کے تحت رجسٹر شدہ تعلیمی و طبی ادارے۔ 31 مارچ 2025 تک، اس اسکیم نے 3.24 کروڑ ملازمین اور 3.84 کروڑ بیمہ شدہ افراد کو کور کیا، جن میں 83.1 لاکھ بیمہ شدہ خواتین شامل تھیں، اور کل 14.91 کروڑ مستفیدین کو پروگرام کے تحت فوائد ملے۔

فصل انشورنس - پردھان منتری فصل بیمہ یوجنا (PMFBY)

فروری 2016 میں شروع ہونے والی یہ اسکیم کسانوں کو سادہ، سستی اور جامع فصل انشورنس فراہم کرتی ہے۔ یہ غیر قابل روک تھام قدرتی خطرات جیسے خشک سالی، سیلاب، طوفان، اولے بار، کیڑوں کے حملے، اور پودوں کی بیماریوں کا احاطہ کرتی ہے۔ یہ فصل کے پورے چکر کو بھی کور کرتی ہے، بوائی سے لے کر فصل کی کٹائی کے بعد تک، جس میں نوٹیفائیڈ آفات کی وجہ سے ذخیرہ کرنے کے دوران نقصانات بھی شامل ہیں۔ اس اسکیم کا مقصد کسانوں کو بروقت مالی معاونت فراہم کرنا ہے تاکہ وہ خطرات کو سنبھال سکیں اور قرض میں پھنسنے سے بچ سکیں۔

یہ اسکیم ’’ایک قوم، ایک فصل، ایک پریمیم‘‘ کے اصول کی پیروی کرتی ہے، جو پورے ملک میں یکساں پریمیم ریٹس کو یقینی بناتی ہے۔ کسان خریف کی خوراک اور تیل کے بیج کی فصلوں کے لیے زیادہ سے زیادہ 2فی صد، ربیع خوراک اور تیل کے بیج کی فصلوں کے لیے 1.5فی صد، اور سالانہ تجارتی یا باغبانی فصلوں کے لیے 5فی صد پریمیم ادا کرتے ہیں، جبکہ باقی ایکچوریل پریمیم مرکزی اور ریاستی حکومتوں کے درمیان تقسیم کیا جاتا ہے۔ 13 مارچ 2026 تک، اسکیم کے تحت 93.98 کروڑ درخواستیں موصول ہو چکی ہیں، جن میں کسانوں کو 1,94,505.9 کروڑ روپے کے دعوے ادا کیے گئے ہیں۔

یہ اقدامات مل کر حکومت کی مضبوط توجہ کو ظاہر کرتے ہیں کہ ایک وسیع اور جامع سماجی تحفظ کا فریم ورک تیار کیا جائے جو شہریوں کو زندگی، صحت اور روزگار کے خطرات سے محفوظ رکھے۔ کوریج کو بڑھانے، استطاعت کو بہتر بنانے اور فراہمی کے طریقہ کار کو مضبوط بنا کر، یہ اسکیمیں ایک زیادہ مضبوط معاشرے میں مدد دے رہی ہیں جس میں آبادی کے تمام طبقات میں بہتر مالی تحفظ شامل ہے۔

نتیجہ

بھارت کا انشورنس سیکٹر مسلسل ایک زیادہ جامع، لچکدار اور قابل رسائی نظام کی طرف بڑھ رہا ہے جسے مضبوط پالیسی اصلاحات اور کوریج میں توسیع کی حمایت حاصل ہے۔ قانون سازی میں تبدیلیاں، ضابطہ کاری میں بہتریاں، اور ہدف شدہ سماجی انشورنس اسکیمیں پالیسی ہولڈرز کے تحفظ کو مضبوط کر رہی ہیں جبکہ معاشرے کے مختلف طبقات کے لیے مالی تحفظ کو بڑھا رہی ہیں۔ یہ اقدامات حکومت کے وژن ’’سب کے لیے انشورنس‘‘ اور ’’وکست بھارت 2047‘‘ کے وسیع تر مقصد کے ساتھ بخوبی ہم آہنگ ہیں، جو افراد کی زندگی اور صحت کی انشورنس کو زیادہ قابل برداشت اور قابل رسائی بناتے ہیں۔ جامع ترقی کو تیز کر کے اور مالی شمولیت کو مضبوط بنا کر، یہ کوششیں ایک زیادہ محفوظ اور آتم نربھر بھارت کی بنیاد رکھتی ہیں۔

حوالہ جات

انشورنس ریگولیٹری اینڈ ڈیولپمنٹ اتھارٹی آف انڈیا

https://policyholder.gov.in/documents/38105/0/IRDAI%20Press%20Note%20-%20Insuring%20India%20by%202047-%20New%20Landscape%20for%20Insurance%20Sector/a4903e22-02a3-cd63-058f-47808c75a42f

https://irdai.gov.in/document-detail?documentId=394691

https://www.actuariesindia.org/sites/default/files/inline-files/10.%20IRDAI%20Insurance%20Products%20Regulations%202024.pdf

https://irdai.gov.in/document-detail?documentId=8375620

https://irdai.gov.in/document-detail?documentId=8658868

وزارت خزانہ

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2219928®=6&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2216048®=3&lang=1#:~:text=Insurance%20sector%20records%20strong%20growth,of%20%E2%82%B974.44%20lakh%20crore

https://www.indiabudget.gov.in/economicsurvey/doc/echapter.pdf

https://sansad.in/getFile/annex/270/AU413_WHgi9G.pdf?source=pqars

https://www.myscheme.gov.in/schemes/pmjjby

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=1922622®=3&lang=2

https://dfs.dashboard.nic.in/DashboardF.aspx

https://financialservices.gov.in/beta/en/page/insurance-overview

وزارت الیکٹرانکس و انفارمیشن ٹیکنالوجی،

https://www.india.gov.in/spotlight/details/ayushman-bharat-pradhan-mantri-jan-arogya-yojana

وزارت صحت و خاندانی فلاح و بہبود

https://www.myscheme.gov.in/schemes/ab-pmjay

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2237404®=3&lang=1

وزارت محنت و روزگار

https://esic.gov.in/attachments/publicationfile/ff7d33577ddad1836cdb73547775b01b.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2202402®=3&lang=2

وزارت زراعت اور کسانوں کی فلاح و بہبود

https://pmfby.gov.in/adminStatistics/graphicalDashboard

PIB ہیڈکوارٹرز

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=155010&ModuleId=3®=3&lang=1

دیگر

https://www.pnbmetlife.com/articles/life-insurance/importance-of-insurance-and-how-it-protects-your-finances.html

https://www.axismaxlife.com/blog/life-insurance/what-is-free-look-period

https://www.iciciprulife.com/insurance/insurance-premium.html

https://www.pnbmetlife.com/articles/wealth/assets-under-management-aum.html

https://www.oecd.org/en/data/indicators/household-financial-assets.html

پی ڈی ایف دیکھنے کے لیے یہاں کلک کریں

***

(ش ح – ع ا)

U. No. 6233

(रिलीज़ आईडी: 2255002)

आगंतुक पटल : 46