सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय

आधार वर्ष 2022-23 के साथ सकल घरेलू उत्पाद (जीडीपी) अनुमानों की नई श्रृंखला

सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय 2022-23 को आधार वर्ष मानते हुए वार्षिक और त्रैमासिक राष्ट्रीय लेखा अनुमानों की नई श्रृंखला जारी कर रहा है, यह 2011-12 को आधार वर्ष मानते हुए पिछली श्रृंखला का स्थान लेगी

प्रविष्टि तिथि:

27 FEB 2026 4:00PM by PIB Delhi

सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय 2022-23 को आधार वर्ष मानकर वार्षिक एवं त्रैमासिक राष्ट्रीय लेखा अनुमानों की नई श्रृंखला जारी कर रहा है। यह 2011-12 को आधार वर्ष मानकर जारी की गई पिछली श्रृंखला का स्थान लेगी। अंतर्राष्ट्रीय सर्वोत्तम तौर-तरीकों के अनुसार, आधार वर्ष का संशोधन समय-समय पर किया जाता है, यह राष्ट्रीय लेखा के नियमित संशोधनों से मुख्य रूप से परिवर्तनों की प्रकृति के कारण भिन्न होता है। वार्षिक संशोधनों में, वर्षों के बीच सटीक तुलना सुनिश्चित करने के लिए, वैचारिक ढांचे में कोई परिवर्तन किए बिना या किसी नए डेटा स्रोत का उपयोग किए बिना, केवल उपलब्ध अद्यतन आंकड़ों के आधार पर परिवर्तन किए जाते हैं। आधार वर्ष संशोधनों के मामले में, निम्नलिखित में परिवर्तन किए जाते हैं:

- अर्थव्यवस्था में संरचनात्मक परिवर्तनों को समझना

- नवीनतम डेटा स्रोतों को शामिल करना

- अनुमान लगाने की पद्धतियों में सुधार करना

- कवरेज और सटीकता बढ़ाना

वित्तीय वर्ष 2022-23 को आधार वर्ष के रूप में चुना गया है, क्योंकि यह कोविड-19 के बाद का एक सामान्य वर्ष है। इसमें अर्थव्यवस्था के सभी क्षेत्रों में मजबूत और व्यापक आंकड़े उपलब्ध हैं और ये वार्षिक और त्रैमासिक राष्ट्रीय लेखा अनुमानों की नई श्रृंखला के लिए एक उपयुक्त मानदंड बनाते हैं। सकल घरेलू उत्पाद (जीडीपी) की नई श्रृंखला के लिए, इस प्रेस विज्ञप्ति को तीन भागों में संरचित किया गया है।

|

भाग अ

|

वित्त वर्ष 2025-26 के लिए वार्षिक जीडीपी का दूसरा अग्रिम अनुमान।

वित्त वर्ष 2022-23 की पहली तिमाही (अप्रैल-जून) से वित्त वर्ष 2025-26 की तीसरी तिमाही (अक्टूबर-दिसंबर) तक के सकल घरेलू उत्पाद (जीडीपी) के त्रैमासिक अनुमान।

|

|

भाग ब

|

वित्तीय वर्ष 2022-23, 2023-24 और 2024-25 के लिए सकल घरेलू उत्पाद (जीडीपी) और सम्बंधित कुल योगों का वार्षिक अनुमान।

|

|

भाग स

|

नई श्रृंखला से सम्बंधित विभिन्न दस्तावेजों तक पहुंचने के लिए लिंक, इनमें चर्चा पत्र, उप-समितियों की रिपोर्ट और अक्सर पूछे जाने वाले प्रश्न शामिल हैं।

बैक सीरीज़ और सोर्सेज़ एंड मेथड्स पब्लिकेशन की रिलीज़ तिथियों से सम्बंधित जानकारी।

वित्तीय वर्ष 2022-23, 2023-24 और 2024-25 के लिए पुरानी और नई श्रृंखलाओं के बीच तुलनात्मक तालिकाएं।

|

* विभिन्न सम्बंधित दस्तावेजों तक पहुंचने के लिए, प्रेस नोट को मंत्रालय की वेबसाइट ( www.mospi.gov.in ) से प्राप्त किया जा सकता है।

नई जीडीपी श्रृंखला में प्रमुख सुधार (आधार वर्ष 2022-23)

|

➤ बहु-गतिविधि उद्यमों में गतिविधियों को अलग बांटना: बहु-गतिविधि उद्यमों में गतिविधियों को अलग करके निजी निगमित संस्थागत क्षेत्र के संकलन में सुधार किया गया है।

➤ गैर-निगमित क्षेत्र में बेहतर कवरेज: नियमित आधार पर गतिविधियों को समझने के लिए वार्षिक सर्वेक्षण आंकड़ों का उपयोग करना।

➤ दोहरी अपस्फीति और मात्रा/एकल पूर्वानुमान को अपनाना: कृषि और विनिर्माण क्षेत्र में दोहरी अपस्फीति का उपयोग। शेष क्षेत्रों में मात्रा/एकल पूर्वानुमान का उपयोग।

➤ त्रैमासिक राष्ट्रीय लेखा श्रृंखला के लिए बेहतर बेंचमार्किंग पद्धति: पिछली श्रृंखलाओं में आनुपातिक डेंटन बेंचमार्किंग पद्धति को आनुपातिक बेंचमार्किंग पद्धति से प्रतिस्थापित किया गया है।

➤ हाल के सर्वेक्षणों और अध्ययनों से अद्यतन दरों और अनुपातों का समावेश: अद्यतन दरें और अनुपात विभिन्न सर्वेक्षणों के साथ-साथ सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय द्वारा विभिन्न विशेषज्ञ संस्थानों के सहयोग से किए गए पद्धतिगत अध्ययनों से प्राप्त किए गए हैं।

➤ त्रैमासिक राष्ट्रीय लेखा के लिए जीएसटी और विभिन्न नए प्रशासनिक डेटा स्रोतों का व्यापक उपयोग।

➤ उद्देश्य के अनुसार व्यक्तिगत उपभोग के वर्गीकरण (सीओआईसीओपी) 2018 को अपनाकर और सर्वेक्षण तथा विभिन्न प्रशासनिक डेटा स्रोतों को शामिल करके निजी अंतिम उपभोग व्यय (पीएफसीई) के बेहतर अनुमान प्राप्त किए गए।

➤ आपूर्ति और उपयोग सारणी (एसयूटी) एकीकरण के माध्यम से विसंगति में कमी: आपूर्ति और उपयोग सारणी ढांचे के साथ संकलन को एकीकृत करके उत्पादन और व्यय पक्ष के अनुमानों के बीच बेहतर तालमेल स्थापित किया गया।

|

नई जीडीपी श्रृंखला (आधार वर्ष 2022-23) की मुख्य विशेषताएं

|

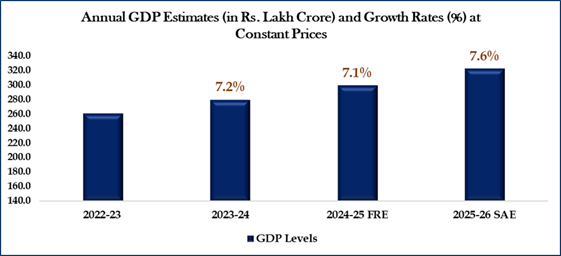

➤ वित्त वर्ष 2025-26 में वास्तविक जीडीपी में 7.6 प्रतिशत की वृद्धि का अनुमान लगाया गया है। नाममात्र जीडीपी में 8.6 प्रतिशत की वृद्धि दर्ज की गई है। ये वृद्धि दरें पिछले आधार वर्ष (2011-12) के आधार पर गणना किए गए उनके सम्बंधित प्रथम अग्रिम अनुमानों से ऊपर की ओर संशोधित की गई हैं।

➤ वित्त वर्ष 2025-26 में समग्र आर्थिक प्रदर्शन मुख्य रूप से दूसरी तिमाही (8.4 प्रतिशत) और तीसरी तिमाही (7.8 प्रतिशत) में देखी गई मजबूत वास्तविक वृद्धि के कारण है।

➤ अर्थव्यवस्था ने वित्त वर्ष 2023-24 और वित्त वर्ष 2024-25 के दौरान क्रमशः 7.2 प्रतिशत और 7.1 प्रतिशत की वास्तविक जीडीपी वृद्धि दर दर्ज करते हुए निरंतर प्रदर्शन करके दिखाया है।

➤ नाममात्र जीडीपी ने वित्त वर्ष 2023-24 और वित्त वर्ष 2024-25 के दौरान क्रमशः 11.0 प्रतिशत और 9.7 प्रतिशत की वृद्धि दर दर्ज की है।

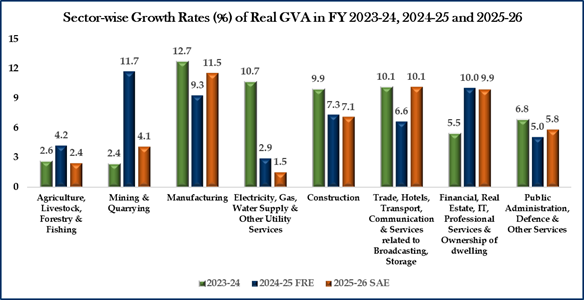

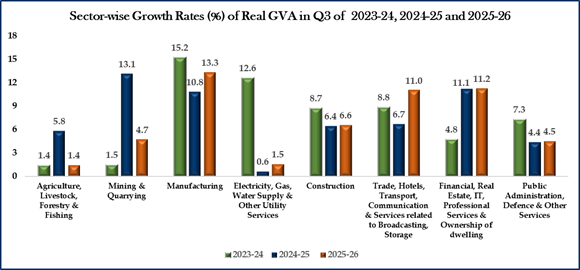

➤ आधार निर्धारण के बाद लगातार 3 वित्तीय वर्षों में अर्थव्यवस्था के मजबूत प्रदर्शन में विनिर्माण क्षेत्र का प्रमुख योगदान रहा है। इस क्षेत्र ने वित्त वर्ष 2023-24 और वित्त वर्ष 2025-26 में दोहरे अंकों की वृद्धि दर हासिल की है।

➤ द्वितीयक और तृतीयक क्षेत्रों ने वित्त वर्ष 2025-26 में 9.0 प्रतिशत से अधिक की वृद्धि दर दर्ज करके अर्थव्यवस्था के प्रदर्शन को बढ़ावा दिया है।

➤ 'व्यापार, मरम्मत, होटल, परिवहन, संचार और प्रसारण, भंडारण से सम्बंधित सेवाएं' क्षेत्र ने वित्त वर्ष 2025-26 में स्थिर कीमतों पर 10.1 प्रतिशत की वृद्धि दर हासिल की है।

➤ उपभोग के मोर्चे पर, निजी अंतिम उपभोग व्यय (पीएफसीई) और सकल स्थिर पूंजी निर्माण (जीएफसीएफ) दोनों ने वित्त वर्ष 2025-26 में 7.0 प्रतिशत से अधिक की वृद्धि दर प्रदर्शित की है।

|

भाग ए

टिप्पणी

वार्षिक सकल घरेलू उत्पाद का वर्ष 2025-26 के लिए दूसरा अग्रिम अनुमान

वर्ष 2022-23 की पहली तिमाही (अप्रैल-जून) से लेकर वर्ष 2025-26 की तीसरी तिमाही (अक्टूबर-दिसंबर) तक के लिए सकल घरेलू उत्पाद के त्रैमासिक अनुमान

राष्ट्रीय लेखा के आधार वर्ष को 2022-23 में संशोधित किए जाने के संदर्भ में, त्रैमासिक जीडीपी अनुमानों और विभिन्न समग्र आंकड़ों की नई श्रृंखला जारी की जा रही है। सम्बंधित वर्षों में अर्थव्यवस्था की प्रगति को प्रभावी ढंग से दर्शाने के लिए संशोधित श्रृंखला में निम्नलिखित प्रमुख परिवर्तन शामिल किए गए हैं।

- अनुमान पद्धति में संशोधन

- नए उच्च आवृत्ति संकेतकों का समावेश

- अपस्फीति रणनीति में सुधार

- अनुमान की सटीकता में सुधार करना

इस प्रेस नोट के इस भाग में, पुनर्आधारित त्रैमासिक जीडीपी अनुमानों के अलावा, मुख्य रूप से वित्तीय वर्ष 2025-26 के लिए वार्षिक जीडीपी का दूसरा अग्रिम अनुमान (एसएई) और वित्तीय वर्ष 2025-26 की तीसरी तिमाही (अक्टूबर-दिसंबर) के लिए जीडीपी का त्रैमासिक अनुमान शामिल है। प्रेस नोट के भाग ए की विस्तृत संरचना इस प्रकार है।

| |

वार्षिक जीडीपी अनुमान और विकास दरें

|

| |

तिमाही जीडीपी अनुमान और विकास दरें

|

| |

कार्यप्रणाली और प्रमुख डेटा स्रोत

|

| |

कथन:

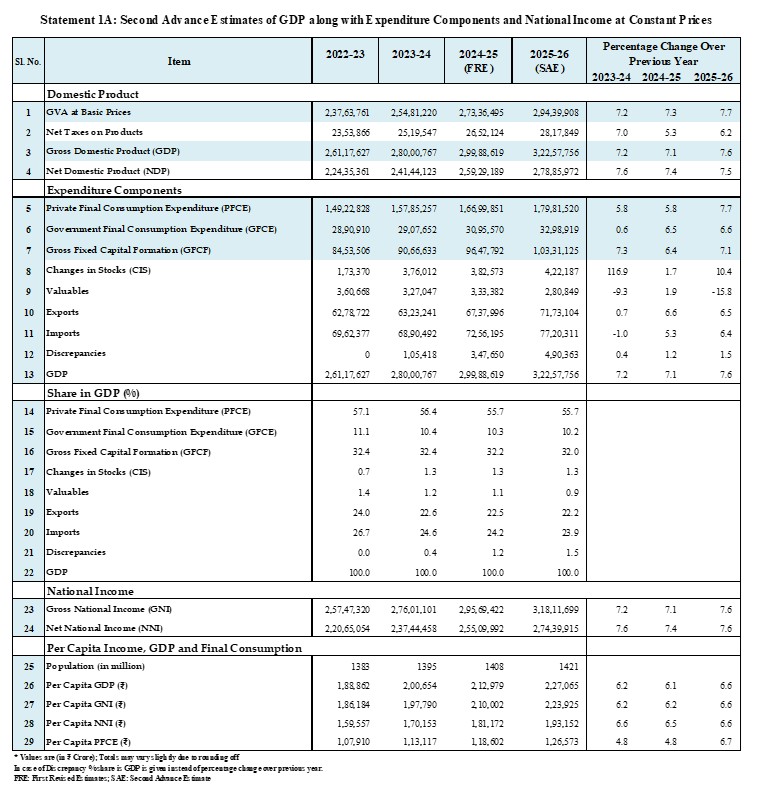

- व्यय घटकों और स्थिर एवं वर्तमान कीमतों पर राष्ट्रीय आय के साथ सकल घरेलू उत्पाद (जीडीपी) के दूसरे अग्रिम अनुमान (तालिका 1ए और 2ए)

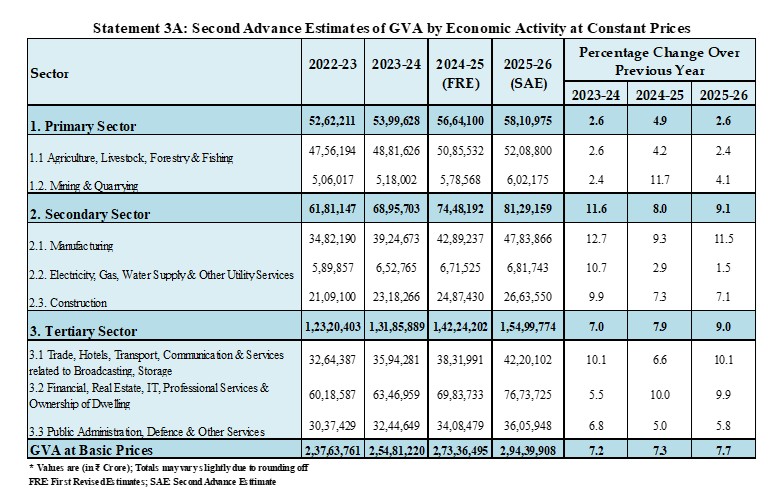

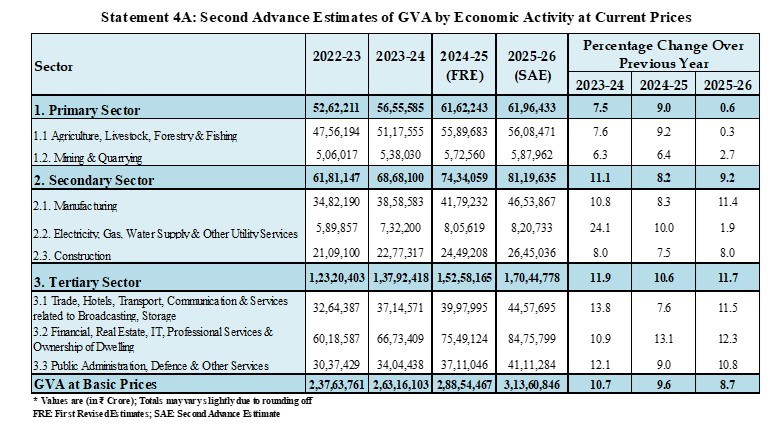

- स्थिर और वर्तमान कीमतों पर सकल मूल्य वृद्धि (जीवीए) के दूसरे अग्रिम अनुमान (तालिका 3ए, 4ए)

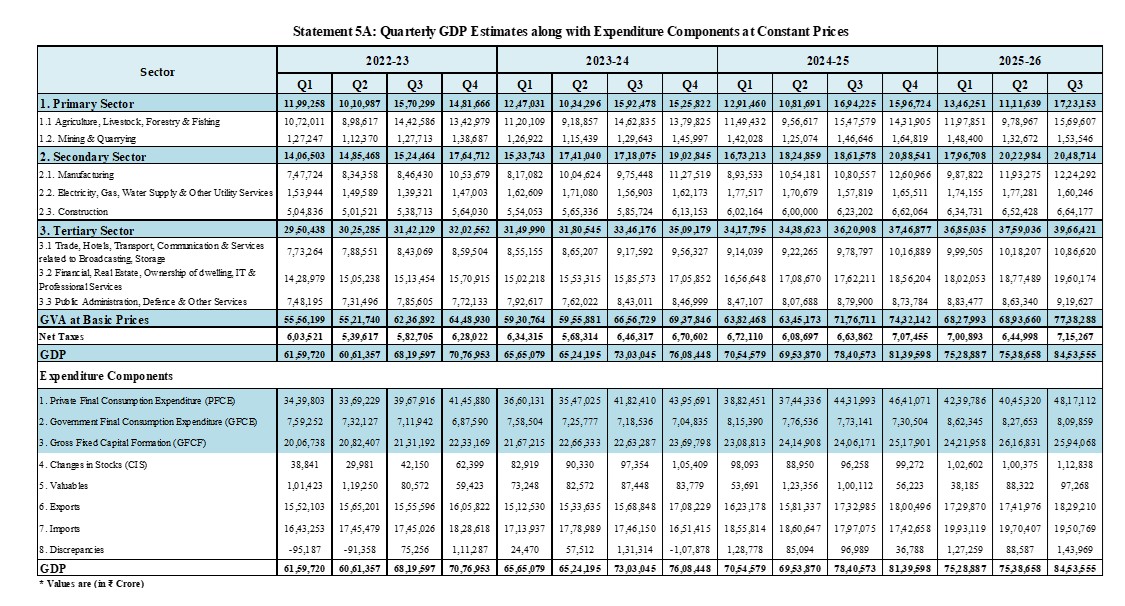

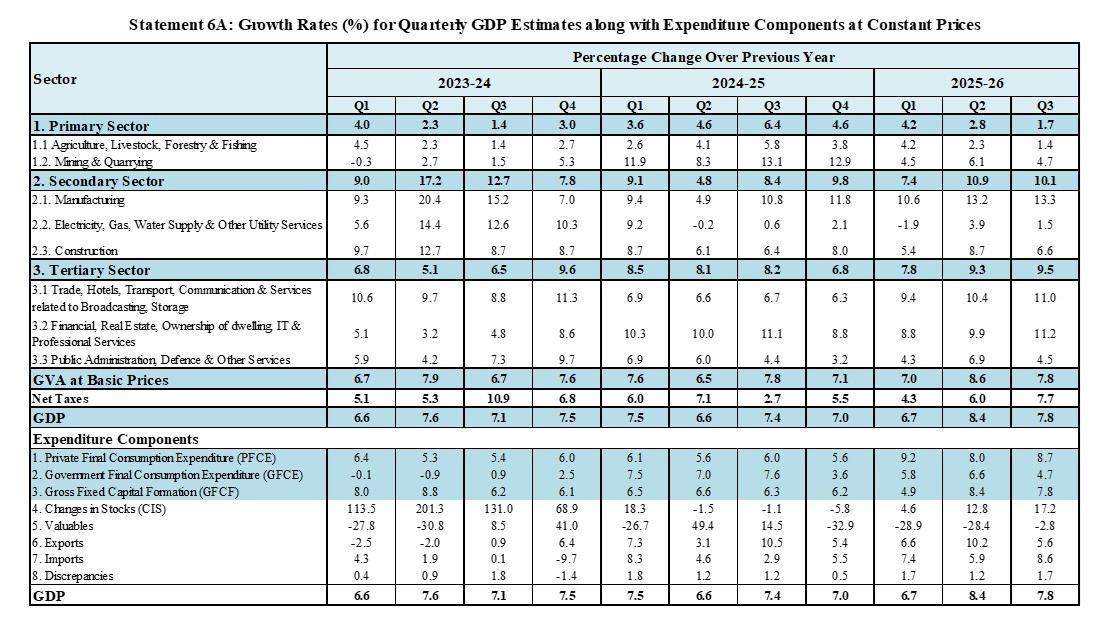

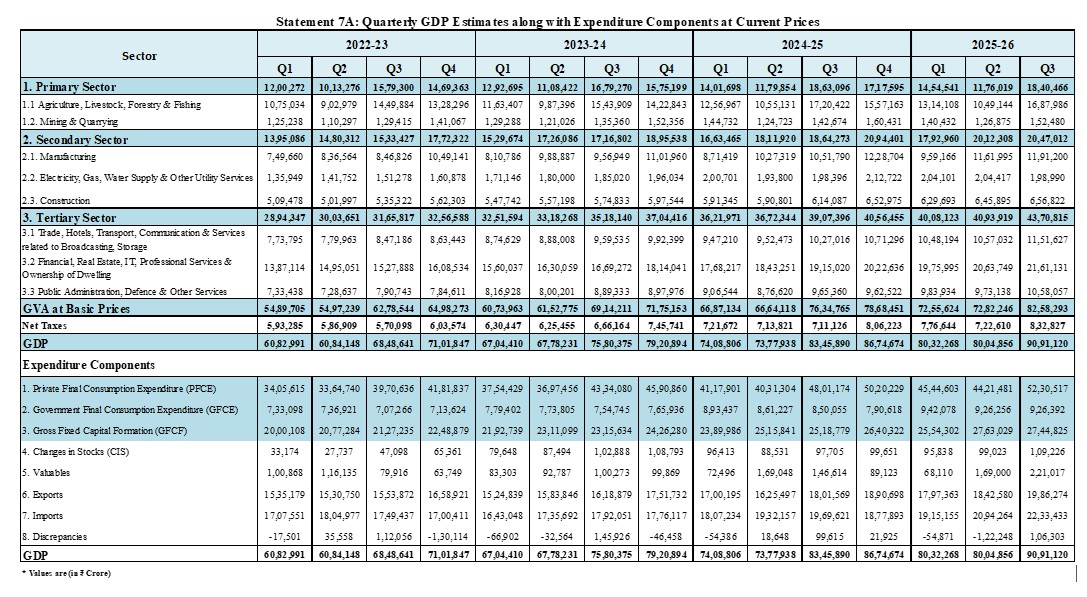

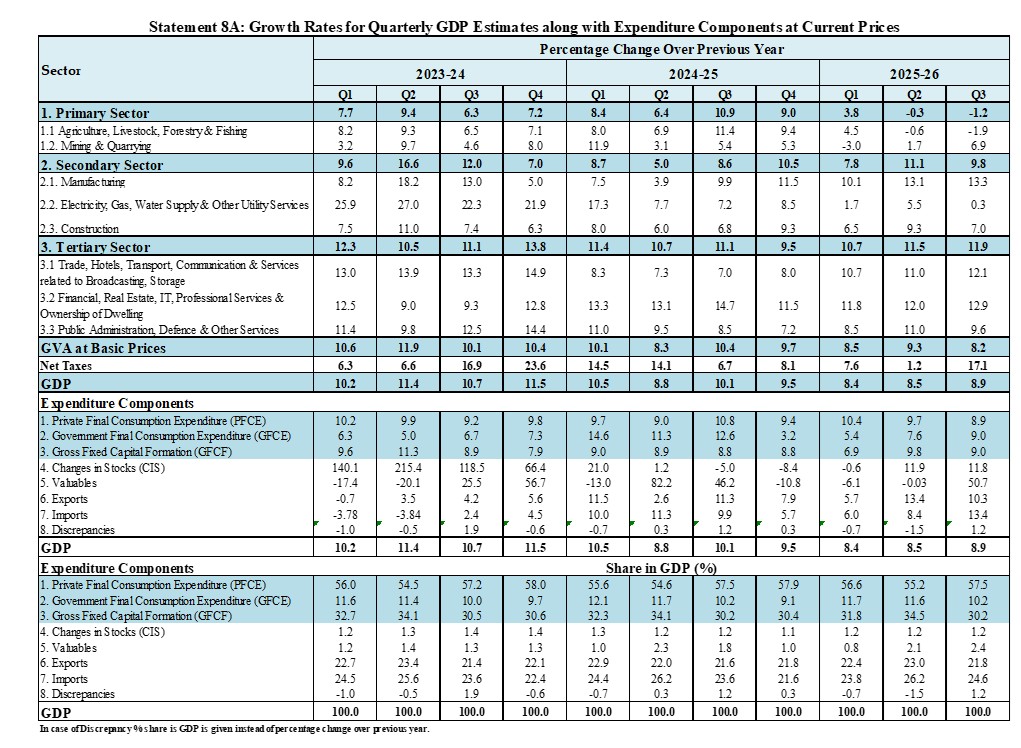

- स्थिर और वर्तमान कीमतों पर व्यय घटकों के साथ त्रैमासिक जीडीपी अनुमान (तालिका 5ए, 6ए, 7ए, 8ए)

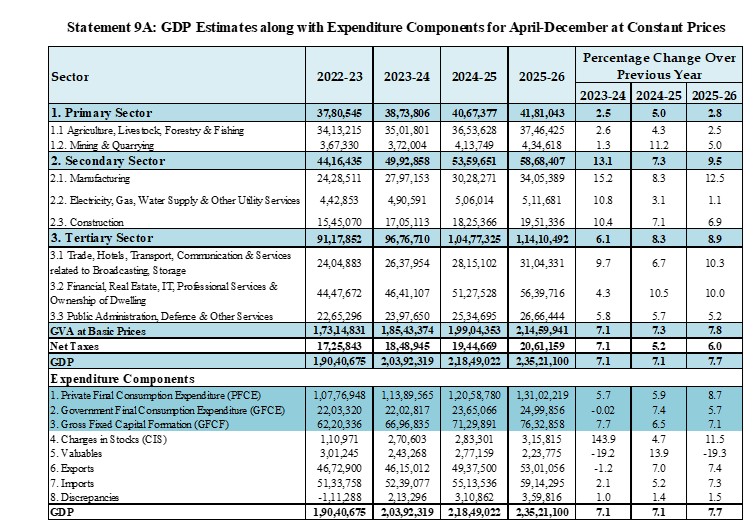

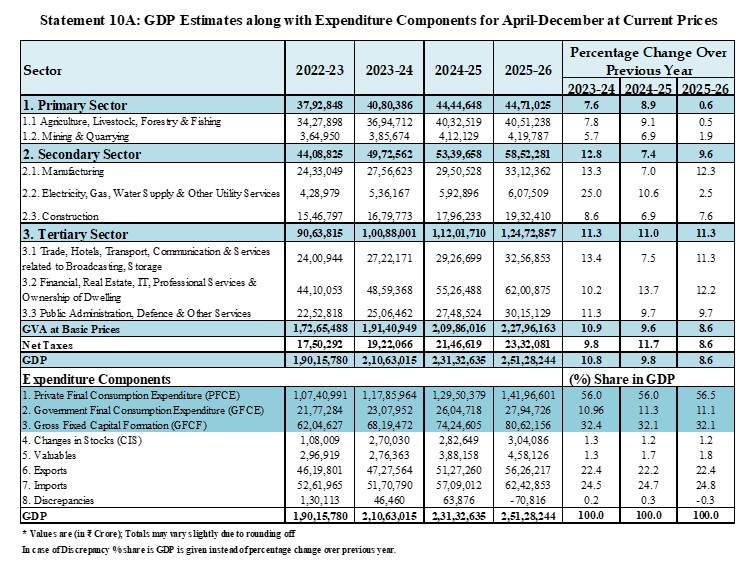

- अप्रैल-दिसंबर अवधि के सकल घरेलू उत्पाद (जीडीपी) अनुमान, व्यय घटकों के साथ, स्थिर और वर्तमान कीमतों पर (तालिका 9ए, 10ए)

|

|

अनुबंध

|

|

I वार्षिक जीडीपी अनुमान और विकास दरें

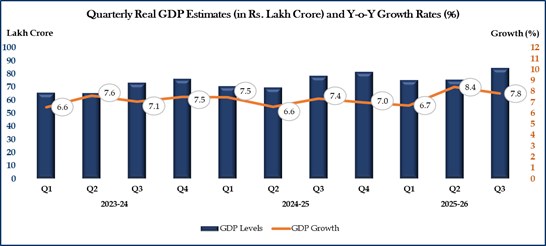

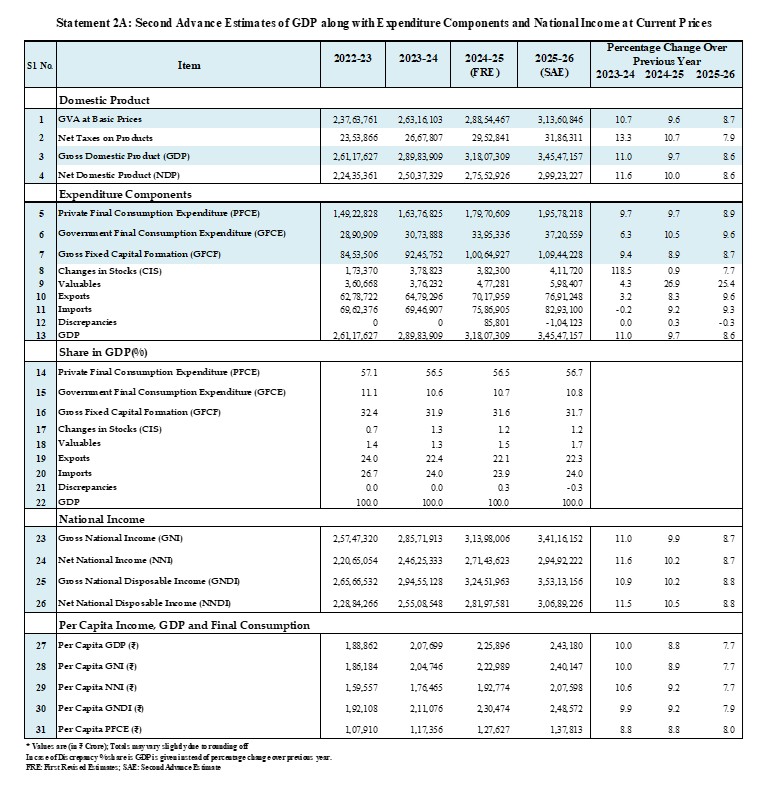

स्थिर कीमतों पर वास्तविक जीडीपी का स्तर वित्त वर्ष 2025-26 में 322.58 लाख करोड़ रुपये रहने का अनुमान है। वर्ष 2024-25 के लिए जीडीपी का प्रथम संशोधित अनुमान (एफआरई) 299.89 लाख करोड़ रुपये था। 2025-26 के दौरान वास्तविक जीडीपी की वृद्धि दर 7.6 प्रतिशत रहने का अनुमान है, 2024-25 में यह 7.1 प्रतिशत थी। वर्तमान कीमतों पर नाममात्र जीडीपी का स्तर वित्त वर्ष 2025-26 में 345.47 लाख करोड़ रुपये रहने का अनुमान है, जबकि 2024-25 में यह 318.07 लाख करोड़ रुपये था, जो 8.6 प्रतिशत की वृद्धि दर दर्शाता है।

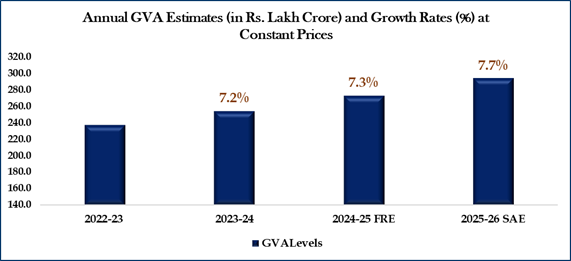

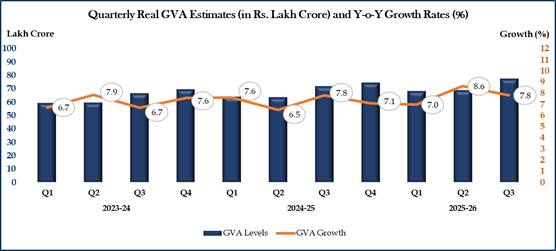

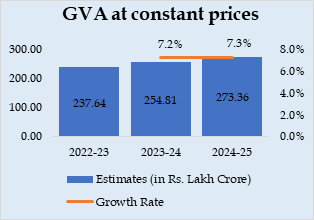

वर्ष 2025-26 में वास्तविक सकल मूल्य वृद्धि (जीवीए) 294.40 लाख करोड़ रुपये रहने का अनुमान है, जबकि वित्त वर्ष 2024-25 में यह 273.36 लाख करोड़ रुपये था। इस प्रकार, वित्त वर्ष 2025-26 में वास्तविक सकल मूल्य वृद्धि (जीवीए) 7.3 प्रतिशत की वृद्धि दर के मुकाबले 7.7 प्रतिशत की वृद्धि दर्ज की गई है। नाममात्र सकल मूल्य वृद्धि (जीवीए) वित्त वर्ष 2025-26 में 313.61 लाख करोड़ रुपये तक पहुंचने का अनुमान है, जबकि 2024-25 में यह 288.54 लाख करोड़ रुपये था। इस प्रकार, वित्त वर्ष 2025-26 में वास्तविक सकल मूल्य वृद्धि (जीवीए) 8.7 प्रतिशत की वृद्धि दर दर्शाता है।

चित्र 1: स्थिर कीमतों पर वार्षिक जीडीपी और सकल लाभ अनुमानों के साथ-साथ वर्ष-दर-वर्ष वृद्धि दर।

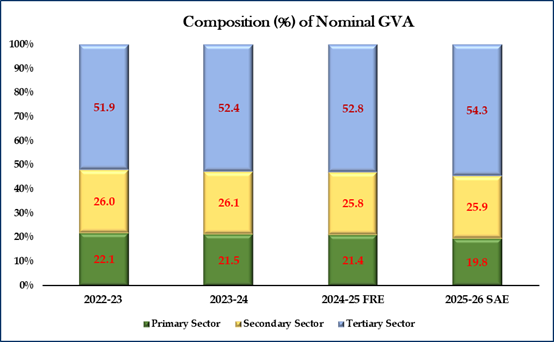

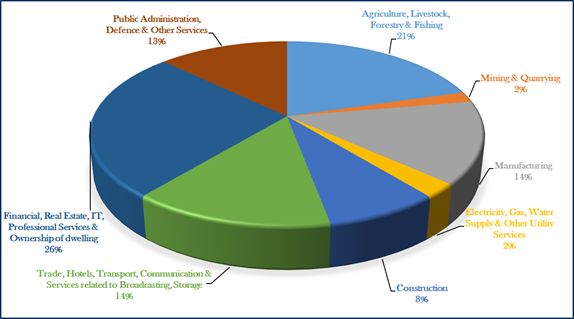

चित्र 2: वार्षिक सकल बाजार मूल्य की क्षेत्रीय संरचना और वृद्धि दर

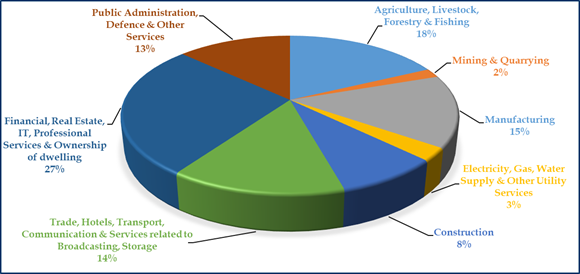

वित्त वर्ष 2025-26 में नाममात्र सकल मूल्य वृद्धि (जीवीए) की क्षेत्रीय संरचना

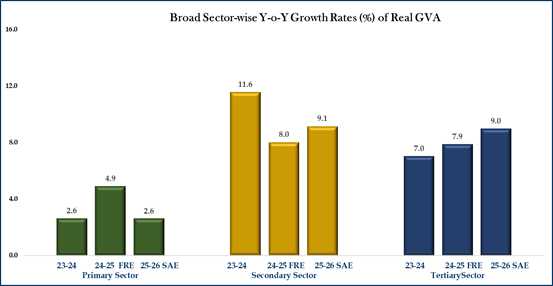

चित्र 3: व्यापक क्षेत्रों में वार्षिक सकल लाभ की संरचना और वृद्धि दर

II तिमाही अनुमान और विकास दरें

वित्त वर्ष 2025-26 की तीसरी तिमाही में वास्तविक जीडीपी या स्थिर कीमतों पर जीडीपी का अनुमान 7.8 प्रतिशत की वृद्धि दर के साथ 84.54 लाख करोड़ रुपये है। वित्त वर्ष 2024-25 की तीसरी तिमाही में यह 78.41 लाख करोड़ रुपये था। वित्त वर्ष 2025-26 की तीसरी तिमाही में नाममात्र जीडीपी या वर्तमान कीमतों पर जीडीपी का अनुमान 90.91 लाख करोड़ रुपये है, जबकि वित्त वर्ष 2024-25 की तीसरी तिमाही में यह 83.46 लाख करोड़ रुपये था। यह 8.9 प्रतिशत की वृद्धि दर दर्शाता है।

वित्त वर्ष 2025-26 की तीसरी तिमाही में वास्तविक सकल मूल्य वृद्धि (जीवीए) 77.38 लाख करोड़ रुपये रहने का अनुमान है, जबकि वित्त वर्ष 2024-25 की तीसरी तिमाही में यह 71.77 लाख करोड़ रुपये था, जो 7.8 प्रतिशत की वृद्धि दर दर्शाता है। वित्त वर्ष 2025-26 की तीसरी तिमाही में नाममात्र सकल मूल्य वृद्धि (जीवीए) 82.58 लाख करोड़ रुपये रहने का अनुमान है, जबकि वित्त वर्ष 2024-25 की तीसरी तिमाही में यह 76.35 लाख करोड़ रुपये था। यह 8.2 प्रतिशत की वृद्धि दर दर्शाता है।

चित्र 4: स्थिर कीमतों पर वार्षिक वृद्धि दर के साथ त्रैमासिक जीडीपी और सकल लाभ अनुमान।

चित्र 5: त्रैमासिक सकल लाभ की क्षेत्रीय संरचना और वृद्धि दरें

वित्त वर्ष 2025-26 की तीसरी तिमाही में नाममात्र सकल मूल्य वृद्धि (जीवीए) की क्षेत्रीय संरचना

*लोक प्रशासन, रक्षा एवं अन्य सेवाएं श्रेणी में अन्य सेवाएं क्षेत्र शामिल हैं, अर्थात् शिक्षा, स्वास्थ्य, मनोरंजन एवं अन्य व्यक्तिगत सेवाएं।

चित्र 6: व्यापक क्षेत्रों में तिमाही सकल लाभ की संरचना और विकास दर

[प्राथमिक क्षेत्र: कृषि, पशुधन, वानिकी एवं मत्स्य पालन तथा खनन एवं उत्खनन]

द्वितीयक क्षेत्र: विनिर्माण; बिजली, गैस, जल आपूर्ति और अन्य उपयोगिता सेवाएं तथा निर्माण

तृतीयक क्षेत्र: व्यापार, होटल, परिवहन, संचार और प्रसारण से सम्बंधित सेवाएं, भंडारण; वित्तीय, अचल संपत्ति, आईटी और पेशेवर सेवाएं, आवास का स्वामित्व और सार्वजनिक प्रशासन, रक्षा और अन्य सेवाएं]

III कार्यप्रणाली और प्रमुख डेटा स्रोत:

वार्षिक सकल घरेलू उत्पाद (जीडीपी) के द्वितीय अग्रिम अनुमान और त्रैमासिक अनुमानों का संकलन बेंचमार्क-संकेतक पद्धति पर आधारित है। इसमें पिछले वित्तीय वर्ष के लिए परिकलित अनुमानों को विभिन्न आर्थिक और संस्थागत क्षेत्रों के प्रदर्शन को दर्शाने वाले प्रासंगिक संकेतकों का उपयोग करके विस्तारित किया जाता है। त्रैमासिक जीडीपी अनुमान मुख्य रूप से अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ), 2017 के त्रैमासिक राष्ट्रीय लेखा नियमावली में उल्लिखित दिशानिर्देशों और मानकों का पालन करते हैं। नए आधार वर्ष (2022-23) पर आधारित इन अनुमानों में विभिन्न पद्धतिगत परिवर्तन, नए डेटा स्रोत आदि शामिल हैं। तदनुसार, वित्तीय वर्ष 2022-23 की पहली तिमाही से त्रैमासिक अनुमान श्रृंखला में पहले प्रकाशित मूल्यों की तुलना में परिवर्तन देखा गया है। इसके परिणामस्वरूप वित्तीय वर्ष 2023-24 की पहली तिमाही से विकास दर में परिवर्तन परिलक्षित होते हैं। उत्पादन पक्ष से जीडीपी अनुमानों की नई श्रृंखला में संशोधित पद्धति, डेटा स्रोतों और अपस्फीति रणनीति का संक्षिप्त विवरण परिशिष्ट ए2 में दिया गया है। जीडीपी के व्यय घटकों के त्रैमासिक स्तर पर अनुमान की पद्धति, डेटा स्रोतों और अपस्फीति रणनीति में भी जीडीपी अनुमानों की नई श्रृंखला में बदलाव आया है। इसे अनुलग्नक ए3 में प्रस्तुत किया गया है।

मंत्रालय के अग्रिम प्रकाशन कैलेंडर के अनुसार, वित्त वर्ष 2025-26 के लिए वार्षिक जीडीपी के अनंतिम अनुमानों के साथ-साथ वित्त वर्ष 2025-26 की जनवरी-मार्च तिमाही (चौथी तिमाही, 2025-26) के लिए तिमाही जीडीपी अनुमान 29.05.2026 को जारी किए जाएंगे।

चतुर्थ कथन (भाग अ)

अनुलग्नक ए1

संकेतकों में वर्ष -दर-वर्ष वृद्धि दर (प्रतिशत)

|

संकेतक

|

वित्तीय वर्ष 2025-26

|

|

पहली तिमाही

|

दूसरी तिमाही

|

तीसरी

तिमाही

|

|

सीमेंट उत्पादन सूचकांक

|

8.0

|

7.3

|

11.2

|

|

तैयार इस्पात की खपत

|

7.9

|

8.8

|

3.9

|

|

आईआईपी अवसंरचना/निर्माण सामग्री

|

6.0

|

11.6

|

10.7

|

|

आईआईपी बिजली

|

-1.5

|

3.7

|

-0.9

|

|

प्राकृतिक गैस की खपत

|

-8.7

|

-0.9

|

0.6

|

|

वाणिज्यिक वाहनों की बिक्री

|

-0.6

|

8.6

|

21.5

|

|

तीन पहिया वाहनों की बिक्री

|

0.1

|

9.8

|

14.0

|

|

प्रमुख बंदरगाहों पर माल का प्रबंधन

|

5.6

|

5.9

|

13.2

|

|

लघु बंदरगाहों पर माल का प्रबंधन

|

-0.4

|

3.5

|

0.8

|

|

हवाई यात्री यातायात और माल ढुलाई (निर्धारित घरेलू सेवा)

|

6.7

|

-0.2

|

4.2

|

|

हवाई यात्री यातायात और माल ढुलाई (निर्धारित अंतर्राष्ट्रीय सेवा)

|

8.4

|

3.7

|

14.9

|

|

रेलवे नेट टन किमी

|

0.7

|

2.3

|

0.6

|

|

रेलवे यात्री किमी.

|

3.0

|

1.2

|

13.0

|

|

केंद्रीय वस्तु एवं सेवा कर (सीजीएसटी)

|

1.5

|

10.4

|

5.1

|

|

कस्टम ड्यूटी

|

-9.9

|

-1.8

|

54.9

|

|

संघ उत्पाद शुल्क

|

8.3

|

8.0

|

13.1

|

|

घरेलू वाहन पंजीकरण

|

5.2

|

1.8

|

19.8

|

|

यात्री परिवहन वाहन पंजीकरण

|

8.0

|

-1.2

|

20.9

|

|

माल परिवहन वाहनों का पंजीकरण

|

2.6

|

4.9

|

24.1

|

|

आईआईपी (अन्य परिवहन उपकरणों का निर्माण)

|

2.1

|

9.5

|

14.2

|

|

आईआईपी कंप्यूटर, इलेक्ट्रॉनिक और ऑप्टिकल उत्पादों का निर्माण करती है।

|

1.3

|

4.4

|

19.4

|

|

आईआईपी विद्युत उपकरण निर्माण

|

8.5

|

18.1

|

1.5

|

|

आईआईपी मशीनरी और उपकरण निर्माण एनईसी

|

8.4

|

3.1

|

5.1

|

|

परिवहन वस्तुओं का आयात

|

-22.5

|

5.9

|

4.1

|

|

मशीनरी उपकरणों का आयात

|

16.6

|

14.0

|

21.8

|

अनुलग्नक ए2

तिमाही जीडीपी अनुमानों की नई श्रृंखला में कार्यप्रणाली, डेटा स्रोत और अपस्फीति रणनीति (उत्पादन पक्ष)

|

सेक्टर

|

प्रमुख डेटा स्रोत

|

अपस्फीति रणनीति

|

कार्यप्रणाली में संशोधन

|

|

कृषि एवं संबद्ध क्षेत्र

|

नई श्रृंखला में शामिल अतिरिक्त फसलों सहित विभिन्न फसलों के तिमाही-वार अनुमान

प्रमुख पशुधन उत्पादों का ऋतुवार अनुमान

अंतर्देशीय और समुद्री मछलियों का त्रैमासिक अनुमान

|

प्रत्येक उप-क्षेत्र के लिए सूक्ष्म विश्लेषण स्तर पर आयतन का अनुमान लगाना

|

बेंचमार्किंग पद्धति में परिवर्तन:

नई श्रृंखला में आनुपातिक डेंटन पद्धति बनाम पुरानी श्रृंखला में आनुपातिक पद्धति।

वर्ष 2022-23 के लिए क्षेत्र या उप-क्षेत्र विशिष्ट संकेतकों के आधार पर तिमाहीकरण पैटर्न में संशोधन

विनिर्माण, वित्तीय सेवाएं, लोक प्रशासन और रक्षा आदि विभिन्न क्षेत्रों में त्रैमासिक अनुमान पद्धति में संशोधन।

अपस्फीति रणनीति में संशोधन : विनिर्माण को छोड़कर सभी क्षेत्रों के लिए एकल/आयतन पूर्वानुमान विधि अपनाई गई है। विनिर्माण क्षेत्र के लिए दोहरी अपस्फीति विधि लागू की गई है। एकल पूर्वानुमान और दोहरी अपस्फीति दोनों के लिए मद-स्तर पर प्रासंगिक डब्ल्यूपीआई और सीपीआई का उपयोग किया जा रहा है।

अनुमान और कवरेज की सटीकता में सुधार करना।

|

|

खनन एवं उत्खनन

|

आइटम स्तर आईआईपी

|

आयतन पूर्वानुमान

|

|

उत्पादन

|

सूचीबद्ध विनिर्माण कंपनियों के त्रैमासिक वित्तीय परिणाम

व्यवसाय के संविधान के अनुसार जीएसटी डेटा

|

दोहरी अपस्फीति

|

|

बिजली, गैस, जल आपूर्ति, उपचार और अन्य उपयोगिता सेवाएं

|

आईआईपी बिजली

प्राकृतिक गैस की खपत

एसएसी-वार जीएसटी डेटा के साथ-साथ व्यवसाय का संविधान

|

विद्युत और गैस के लिए आयतन का प्रक्षेपण।

जल आपूर्ति, उपचार और अन्य उपयोगिता सेवाओं के लिए एकल पूर्वानुमान ( यह एक सांख्यिकीय या वैज्ञानिक तरीका है, इसमें मौजूदा रुझानों को आगे बढ़ाकर भविष्यवाणी की जाती है)

|

|

निर्माण

|

सीमेंट उत्पादन सूचकांक

तैयार इस्पात की खपत

आइटम स्तर आईआईपी

आईआईपी अवसंरचना और निर्माण सामग्री

|

विभिन्न इनपुट मदों में आयतन पूर्वानुमान

|

|

व्यापार, मरम्मत, होटल, परिवहन, संचार एवं प्रसारण सम्बंधी सेवाएं, भंडारण

|

सूचीबद्ध कंपनियों के त्रैमासिक वित्तीय परिणाम

व्यवसाय-वार जीएसटी डेटा का एसएसी और संविधान

वाणिज्यिक वाहनों और तिपहिया वाहनों का स्टॉक और बिक्री

प्रमुख और लघु बंदरगाहों पर माल का प्रबंधन

घरेलू और अंतर्राष्ट्रीय हवाई यातायात के आंकड़े

रेल ढुलाई की शुद्ध टन और यात्री किलोमीटर सम्बंधी जानकारी

रेल माल और यात्रियों से आय सम्बंधी जानकारी

दूरसंचार के लिए डेटा उपयोग, टेलीफोन ग्राहक, उपयोग के मिनट और अन्य सम्बंधित मानक

|

व्यापार, होटल, भंडारण, प्रसारण सम्बंधी सेवाओं के लिए संस्थागत और आर्थिक उप-क्षेत्रों में एकल पूर्वानुमान

परिवहन और संचार के लिए सम्बंधित आर्थिक उप-क्षेत्रों में मात्रा का अनुमान

|

|

वित्तीय, अचल संपत्ति, आईटी पेशेवर सेवाएं और आवास का स्वामित्व

|

सार्वजनिक, विदेशी, निजी और लघु वित्त बैंकों के लिए ऋण, जमा और ब्याज सम्बंधी जानकारी

आरबीआई के कर्मचारियों का मुआवजा

गैर-बैंकिंग वित्तीय निगमों के लिए ऋण, जमा और ब्याज सम्बंधी जानकारी

सूचीबद्ध वित्तीय सहायक कंपनियों के त्रैमासिक वित्तीय परिणाम

बीमा कंपनियों के त्रैमासिक वित्तीय परिणाम।

व्यवसाय-वार जीएसटी डेटा का एसएसी और संविधान

|

वित्तीय सेवाओं के उप-क्षेत्रों के लिए मात्रा का अनुमान

अचल संपत्ति, आईटी पेशेवर सेवाओं और आवास के स्वामित्व के लिए संस्थागत क्षेत्र और आर्थिक उप-क्षेत्रीय स्तर पर एकल पूर्वानुमान

|

|

लोक प्रशासन और अन्य सेवाएं

|

राज्य सरकारों से वेतन और मजदूरी सम्बंधी जानकारी

पीएफएमएस से केंद्र सरकार के कर्मचारियों के मुआवजे सम्बंधी जानकारी

एसएसी-वार जीएसटी डेटा के साथ-साथ व्यवसाय का संविधान

|

संस्थागत क्षेत्र और आर्थिक उप-क्षेत्रीय स्तर पर एकल पूर्वानुमान

|

|

कर

|

केंद्र और राज्य सरकारों के लिए जीएसटी संग्रह और अन्य कर घटक

|

आयतन पूर्वानुमान

|

|

सब्सिडी

|

केंद्र और राज्यों के लिए उत्पाद सब्सिडी डेटा

|

विभिन्न सब्सिडी घटकों के लिए आयतन पूर्वानुमान और एकल अपस्फीति

|

अनुलग्नक ए3

नई जीडीपी श्रृंखला के त्रैमासिक व्यय-पक्षीय घटकों में कार्यप्रणाली, डेटा स्रोत और अपस्फीति रणनीति

|

व्यय घटक

|

प्रमुख डेटा स्रोत

|

अपस्फीति रणनीति

|

कार्यप्रणाली में संशोधन

|

|

निजी अंतिम उपभोग व्यय (पीएफसीई)

|

तिमाही विभाजन हेतु घरेलू उपभोग व्यय सर्वेक्षण

पीएफसीई से सम्बंधित विभिन्न क्षेत्रों के जीवीओ

विभिन्न सेवा मदों के लिए आयात और निर्यात डेटा

ई-वाहन पोर्टल और सड़क परिवहन एवं राजमार्ग मंत्रालय से प्राप्त वाहन श्रेणी एवं वर्गवार पंजीकृत वाहनों और उनकी बिक्री (राशि में) का विवरण।

आइटम स्तर आईआईपी

सार्वजनिक वितरण प्रणाली के लिए चावल और गेहूं की खरीद सम्बंधी जानकारी

|

प्रत्येक मद के लिए सूक्ष्म स्तर पर पूर्वानुमान या अपस्फीति। अपस्फीति के लिए मद-वार प्रासंगिक सीपीआई का उपयोग किया जाता है।

|

बेंचमार्किंग पद्धति में परिवर्तन:

नई श्रृंखला में आनुपातिक डेंटन पद्धति की तुलना प्रो-राटा पद्धति से की गई है।

विभिन्न घटकों के लिए विभिन्न नए डेटा स्रोतों के आधार पर तिमाहीकरण पैटर्न में संशोधन किया गया है । मुख्य रूप से एचसीईएस डेटा के अनुसार पीएफसीई की तिमाहीकरण रणनीति में बदलाव आया है।

अपस्फीति रणनीति में संशोधन : वस्तु स्तर पर विश्व मुद्रा सूचकांक (डब्ल्यूपीआई) और सीपीआई, प्रमुख वस्तु-वार इकाई मूल्य सूचकांक (यूवीआई), सीपीआई (आईडब्ल्यू) आदि का उपयोग।

अनुमान और कवरेज की सटीकता में सुधार करना।

|

|

सरकारी अंतिम उपभोग व्यय (जीएफसीई)

|

राज्य और केंद्र सरकारों के वेतन और मजदूरी सम्बंधी जानकारी

खाद्य सब्सिडी के बारे में जानकारी

भारतीय खाद्य निगम की खरीद सम्बंधी जानकारी

|

कर्मचारियों के मुआवजे और खाद्य सब्सिडी के लिए अपस्फीति और मात्रा पूर्वानुमान

|

|

सकल स्थिर पूंजी निर्माण (जीएफसीएफ)

|

आइटम स्तर आईआईपी और एनआईसी 2-अंकीय स्तर पर आईआईपी

विभिन्न परिसंपत्तियों का आयात और निर्यात

|

प्रासंगिक डब्ल्यूपीआई या सीपीआई का उपयोग करके परिसंपत्ति श्रेणी स्तर पर अपस्फीति

|

|

सीआईएस

|

विभिन्न उद्योगों में (आउटपुट-आईसी-पीएफसीई) में मुख्य रूप से वृद्धि देखी गई है।

|

|

कीमती सामान

|

सोने, चांदी और अन्य मूल्यवान वस्तुओं का आयात और निर्यात

|

प्रासंगिक मदों का उपयोग करके मूल्यवान वस्तुओं के लिए सीपीआई की गणना करके अपस्फीति का आकलन करना।

|

|

निर्यात

|

प्रमुख वस्तुवार निर्यात और इकाई मूल्य सूचकांक

|

वस्तुएं: प्रमुख वस्तुओं में यूवीआई का उपयोग करके अपस्फीति

सेवाएं: सम्बंधित सेवा क्षेत्रों के आईपीडी का उपयोग करना

|

|

आयात

|

प्रमुख वस्तुवार आयात और इकाई मूल्य सूचकांक

भारत के लिए प्रमुख आयातक देशों का पीपीआई और देशों की विनिमय दरें

|

वस्तुएं: प्रमुख वस्तुओं के स्तर पर यूवीआई का उपयोग करके अपस्फीति

सेवाएं: प्रमुख आयातक देशों के पीपीआई पर आधारित

|

भाग बी

टिप्पणी

वर्ष 2022-23, 2023-24 और 2024-25 के लिए सकल घरेलू उत्पाद, राष्ट्रीय आय, उपभोग व्यय, बचत और पूंजी निर्माण के संशोधित अनुमान

प्रेस नोट के इस भाग में, वित्तीय वर्ष 2024-25 के लिए राष्ट्रीय आय, उपभोग व्यय, बचत और पूंजी निर्माण के प्रथम संशोधित अनुमान और नए आधार वर्ष (2022-23) के अनुसार वित्तीय वर्ष 2023-24 और 2022-23 के अनुमान दिए गए हैं।

वर्ष 2024-25 के लिए प्रथम संशोधित अनुमान 30 मई, 2025 को अनंतिम अनुमान जारी करते समय अपनाई गई बेंचमार्क-संकेतक पद्धति के बजाय उद्योग-वार/संस्था-वार विस्तृत जानकारी का उपयोग करके संकलित किए गए हैं। वर्ष 2022-23 और 2023-24 के लिए सकल घरेलू उत्पाद (जीडीपी) और अन्य समुच्चयों के अनुमानों में भी आधार वर्ष संशोधन के साथ-साथ कृषि उत्पादन; औद्योगिक उत्पादन (उद्योगों के वार्षिक सर्वेक्षण के अंतिम परिणाम: 2023-24); पीएफएमएस और बजट दस्तावेजों के माध्यम से उपलब्ध सरकारी आंकड़ों (वर्ष 2023-24 के लिए संशोधित अनुमानों को वास्तविक आंकड़ों से प्रतिस्थापित करते हुए) पर नवीनतम उपलब्ध डेटासेट के उपयोग के कारण संशोधन किए गए हैं। कॉर्पोरेट मामलों के मंत्रालय (एमसीए), भारतीय रिजर्व बैंक (आरबीआई), राष्ट्रीय कृषि और ग्रामीण विकास बैंक (नाबार्ड), ई-वाहन डेटा आदि जैसी विभिन्न स्रोत एजेंसियों से व्यापक डेटा उपलब्ध है। इसके साथ ही राज्य/केंद्र शासित प्रदेशों के अर्थशास्त्र और सांख्यिकी निदेशालयों (डीईएस) से अतिरिक्त डेटा भी उपलब्ध है।

नई श्रृंखला के अनुमानों में प्रमुख मैक्रो-आर्थिक समुच्चयों की मुख्य विशेषताएं अगले अनुच्छेदों में दी गई हैं।

सकल घरेलू उत्पाद

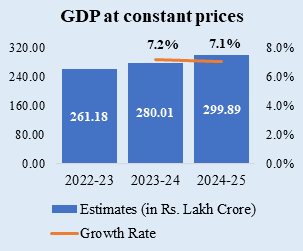

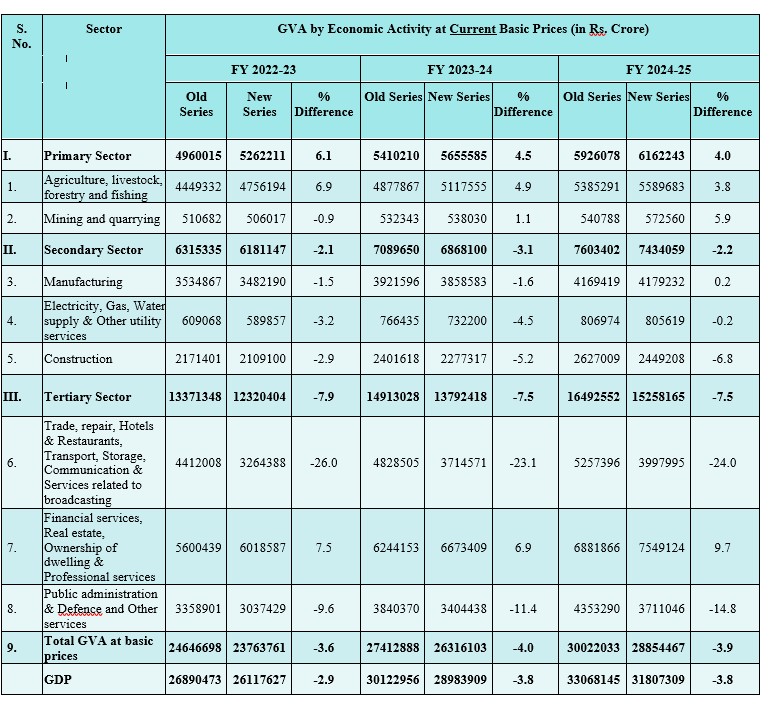

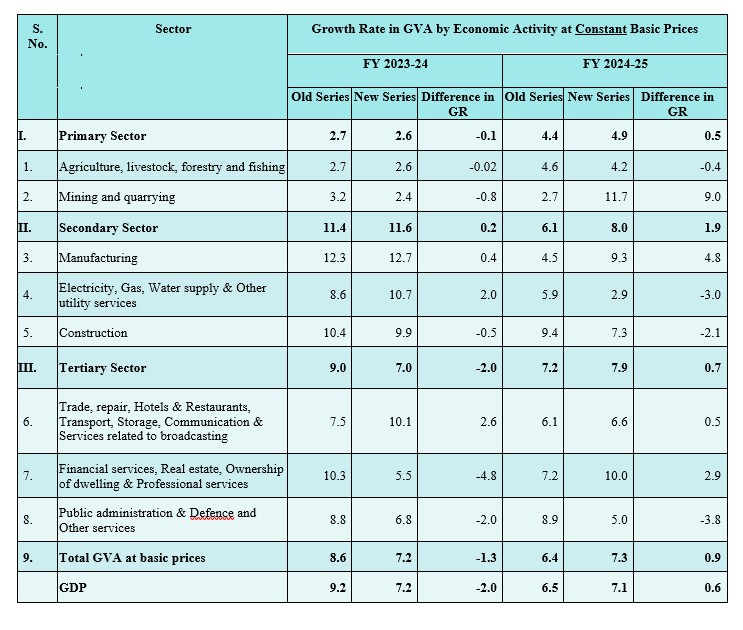

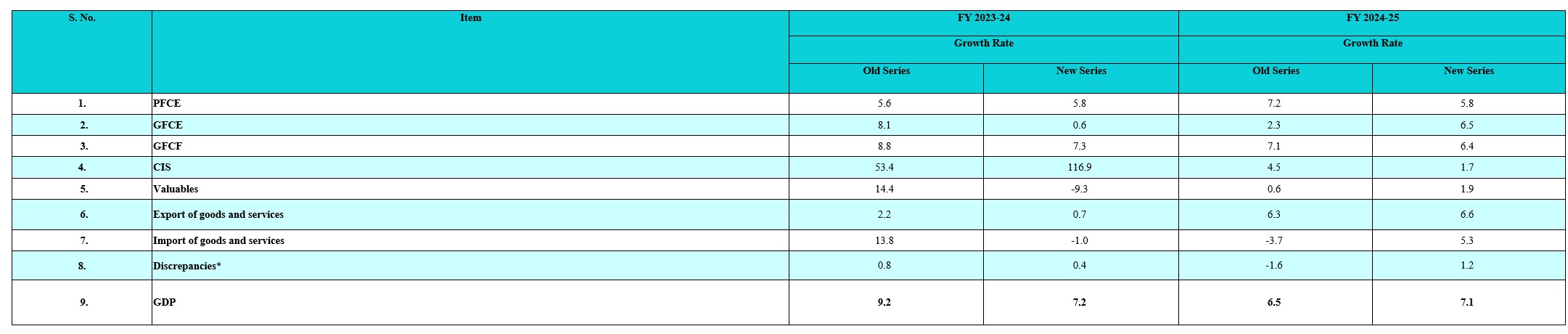

आधार वर्ष 2022-23 के लिए सकल घरेलू उत्पाद (जीडीपी) 261.18 लाख करोड़ रुपये अनुमानित है। वर्ष 2023-24 और 2024-25 के लिए वास्तविक जीडीपी या स्थिर कीमतों पर जीडीपी क्रमशः 280.01 लाख करोड़ रुपये और 299.89 लाख करोड़ रुपये है। यह 2023-24 के दौरान 7.2 प्रतिशत और 2024-25 के दौरान 7.1 प्रतिशत की वृद्धि दर्शाती है।

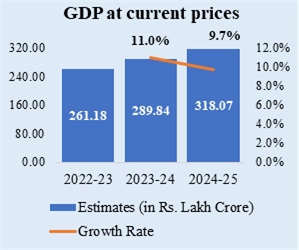

वर्ष 2023-24 और 2024-25 के लिए नाममात्र जीडीपी या वर्तमान कीमतों पर जीडीपी क्रमशः 289.84 लाख करोड़ रुपये और 318.07 लाख करोड़ रुपये है। यह 2023-24 के दौरान 11.0 प्रतिशत और 2024-25 के दौरान 9.7 प्रतिशत की वृद्धि दर्शाती है।

सकल मूल्य वृद्धि (जीवीए) और इसका उद्योग-वार विश्लेषण

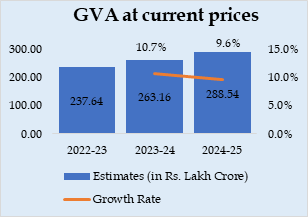

कुल मिलाकर, आधारभूत कीमतों पर नाममात्र सकल मूल्य वृद्धि (जीवीए) में 2024-25 के दौरान 9.6 प्रतिशत की वृद्धि हुई है, जबकि 2023-24 में यह वृद्धि 10.7 प्रतिशत थी। वास्तविक जीवीए या स्थिर कीमतों पर जीवीए में 2024-25 में 7.3 प्रतिशत की वृद्धि हुई है, जबकि 2023-24 में यह वृद्धि 7.2 प्रतिशत थी।

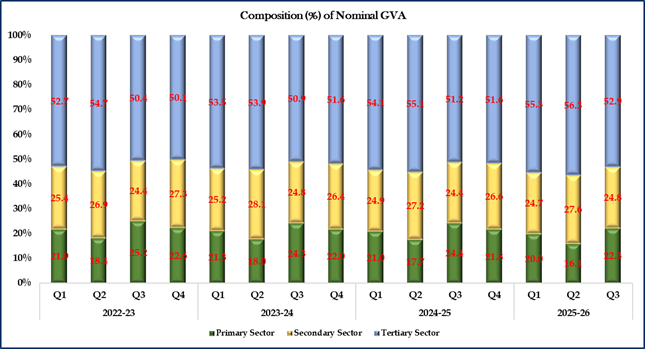

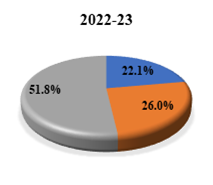

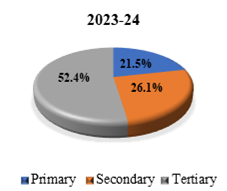

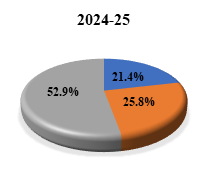

वर्ष 2022-23 से 2024-25 के दौरान कुल सकल मूल्य वृद्धि (जीवीए) में अर्थव्यवस्था के व्यापक क्षेत्रों की हिस्सेदारी और इन अवधियों के दौरान वार्षिक वृद्धि दर नीचे दी गई है:

|

वर्ष 2022-23, 2023-24 और 2024-25 के लिए वर्तमान कीमतों पर सकल बाजार मूल्य में क्षेत्रवार हिस्सेदारी

|

|

* राउंड ऑफ के कारण सेक्टरवार आंकड़े 100 तक नहीं जुड़ सकते हैं।

@: प्रथम संशोधित अनुमान

[i] प्राथमिक से तात्पर्य कृषि, पशुपालन, वानिकी, मत्स्य पालन और खनन एवं उत्खनन उद्योगों से है।

|

|

[ii] द्वितीयक का तात्पर्य विनिर्माण, बिजली, गैस, जल आपूर्ति और अन्य उपयोगिता सेवाओं तथा निर्माण से है।

|

|

[iii] तृतीयक का तात्पर्य सभी सेवाओं से है

|

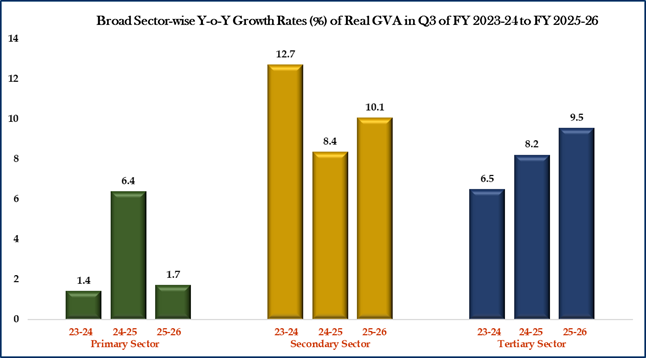

प्राथमिक क्षेत्र (कृषि, पशुधन, वानिकी, मत्स्य पालन और खनन एवं उत्खनन सहित), द्वितीयक क्षेत्र (विनिर्माण, बिजली, गैस, जल आपूर्ति एवं अन्य उपयोगिता सेवाएं एवं निर्माण सहित) और तृतीयक क्षेत्र (सेवाएं) की विकास दर 2024-25 में क्रमशः 4.9 प्रतिशत, 8.0 प्रतिशत और 7.9 प्रतिशत अनुमान व्यक्त किया गया है, जबकि 2023-24 में यह दर क्रमशः 2.6 प्रतिशत, 11.6 प्रतिशत और 7.3 प्रतिशत थी। 2024-25 के दौरान वास्तविक सकल मूल्य वृद्धि (जीवीए) में वृद्धि मुख्य रूप से 'विनिर्माण', 'खनन एवं उत्खनन', 'निर्माण', 'वित्तीय सेवाएं' और 'अचल संपदा, आवास का स्वामित्व एवं व्यावसायिक सेवाएं' में वृद्धि के कारण है, जैसा कि विवरण 4.2बी से स्पष्ट है। हालांकि, 'कृषि, पशुधन, वानिकी और मत्स्य पालन', 'बिजली, गैस, जल आपूर्ति और अन्य उपयोगिता सेवाएं' और 'अन्य सेवाएं' में 2024-25 के दौरान मामूली वृद्धि देखी गई है।

शुद्ध राष्ट्रीय आय

वर्ष 2024-25 के लिए वर्तमान कीमतों पर शुद्ध राष्ट्रीय आय (एनएनआई) 271.44 लाख करोड़ रुपये है, जबकि 2023-24 में यह 246.25 लाख करोड़ रुपये थी। यह 2024-25 के दौरान 10.2 प्रतिशत की वृद्धि दर्शाती है, जबकि 2023-24 में यह वृद्धि 11.6 प्रतिशत थी।

सकल राष्ट्रीय प्रयोज्य आय

वर्तमान कीमतों पर सकल राष्ट्रीय प्रयोज्य आय (जीएनडीआई) का अनुमान वर्ष 2024-25 के लिए 324.52 लाख करोड़ रुपये है, जबकि वर्ष 2023-24 के लिए यह अनुमान 294.55 लाख करोड़ रुपये है। यह वर्ष 2024-25 के लिए 10.2 प्रतिशत की वृद्धि दर्शाता है, जबकि वर्ष 2023-24 में यह वृद्धि 10.9 प्रतिशत थी।

बचत

वर्ष 2024-25 के दौरान सकल बचत 111.13 लाख करोड़ रुपये रहने का अनुमान है, जबकि वर्ष 2023-24 में यह 95.17 लाख करोड़ रुपये थी। वर्ष 2024-25 के दौरान सकल बचत में सबसे बड़ा हिस्सा घरेलू क्षेत्र का है, जो 62.1 प्रतिशत है, जबकि गैर-वित्तीय निगमों का हिस्सा 28.9 प्रतिशत है। घरेलू क्षेत्र की बचत में वृद्धि हुई है। इससे निवेश और पूंजी निर्माण के लिए घरेलू संसाधन आधार मजबूत हुआ है। यह घरेलू क्षेत्र की बेहतर वित्तीय मजबूती और दीर्घकालिक सतत आर्थिक विकास के लिए अधिक धन उपलब्धता को दर्शाता है। भौतिक परिसंपत्तियों और मूल्यवान वस्तुओं में बचत में वर्ष 2022-23 से 2024-25 के बीच वृद्धि हुई है।

पूंजी निर्माण

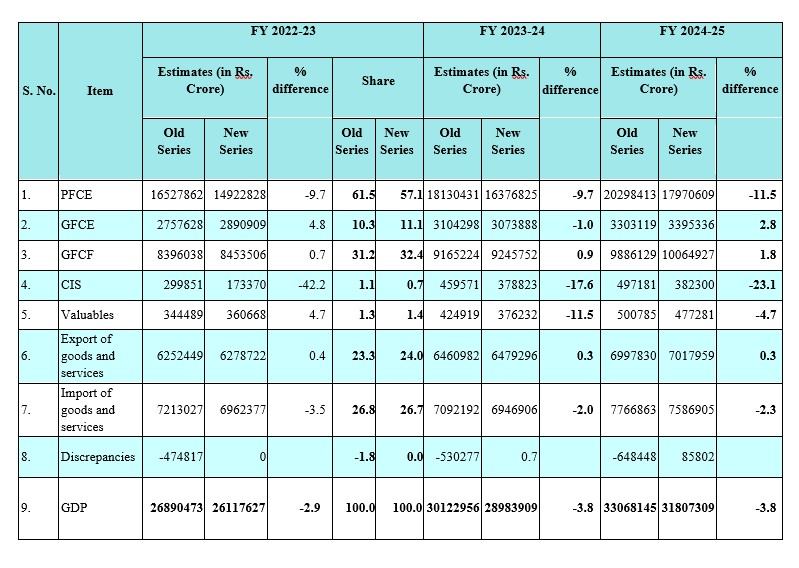

वर्तमान कीमतों पर सकल पूंजी निर्माण (जीसीएफ) का अनुमान वर्ष 2024-25 के लिए 109.25 लाख करोड़ रुपये है, जबकि वर्ष 2023-24 की अवधि में यह 100.00 लाख करोड़ रुपये था। जीसीएफ की जीडीपी से दर वर्ष 2024-25 में 34.3 प्रतिशत है, जबकि वर्ष 2023-24 में यह 34.5 प्रतिशत थी।

स्थिर कीमतों पर सकल घरेलू उत्पाद (जीसीएफ) की जीडीपी से दर 2023-24 में 34.9 प्रतिशत और 2024-25 में 34.6 प्रतिशत थी।

उपभोग व्यय

वर्तमान कीमतों पर निजी अंतिम उपभोग व्यय (पीएफसीई) का अनुमान वर्ष 2024-25 के लिए 179.71 लाख करोड़ रुपये है, जबकि वर्ष 2023-24 में यह 163.77 लाख करोड़ रुपये था। जीडीपी के सापेक्ष, वर्तमान कीमतों पर पीएफसीई-जीडीपी अनुपात वर्ष 2023-24 और 2024-25 दोनों के लिए 56.5 प्रतिशत है। स्थिर कीमतों पर, पीएफसीई का अनुमान वर्ष 2023-24 और 2024-25 के लिए क्रमशः 157.85 लाख करोड़ रुपये और 167.00 लाख करोड़ रुपये है। वर्ष 2023-24 और 2024-25 के लिए सम्बंधित पीएफसीई-जीडीपी अनुपात क्रमशः 56.4 प्रतिशत और 55.7 प्रतिशत है।

वर्तमान कीमतों पर सरकारी अंतिम उपभोग व्यय (जीएफसीई) का अनुमान वर्ष 2024-25 के लिए 33.95 लाख करोड़ रुपये है, जबकि वर्ष 2023-24 में यह 30.74 लाख करोड़ रुपये था। स्थिर कीमतों पर वर्ष 2023-24 और 2024-25 के लिए जीएफसीई का अनुमान क्रमशः 29.08 लाख करोड़ रुपये और 30.96 लाख करोड़ रुपये है।

प्रति व्यक्ति आय अनुमान

वर्ष 2022-23, 2023-24 और 2024-25 के लिए प्रति व्यक्ति आय (अर्थात प्रति व्यक्ति शुद्ध राष्ट्रीय आय) का अनुमान क्रमशः 1,59,557 रुपये, 1,76,465 रुपये और 1,92,774 रुपये है। वर्ष 2022-23, 2023-24 और 2024-25 के लिए प्रति व्यक्ति शुद्ध राष्ट्रीय आय (पीएफसीई) का अनुमान क्रमशः 1,07,910 रुपये, 1,17,356 रुपये और 1,27,627 रुपये है।

विस्तृत विवरण

वित्तीय वर्ष 2022-23, 2023-24 और 2024-25 के लिए नई श्रृंखला के अनुमानों का अधिक विवरण प्रेस नोट के पीडीएफ प्रारूप में दिए गए विवरण 1.1बी से 9बी में उपलब्ध है (लिंक अंत में दिया गया है) और इसे सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय की वेबसाइट ( https://www.mospi.gov.in/themes/product/6-gross-domestic-product#latest-release ) से भी प्राप्त किया जा सकता है।

- कथन 1.1बी: वर्तमान कीमतों पर राष्ट्रीय खातों के प्रमुख समुच्चय

- कथन 1.2बी: स्थिर (2022-23) कीमतों पर राष्ट्रीय खातों के प्रमुख समुच्चय

- कथन 2बी: प्रति व्यक्ति आय, उत्पाद और अंतिम उपभोग

- कथन 3.1बी: वर्तमान कीमतों पर आर्थिक गतिविधि द्वारा उत्पादन और उपयोग के उद्योग द्वारा पूंजी निर्माण

- कथन 3.2बी: स्थिर (2022-23) कीमतों पर आर्थिक गतिविधि द्वारा उत्पादन और उपयोग के उद्योग द्वारा पूंजी निर्माण

- कथन 4.1बी: वर्तमान आधारभूत कीमतों पर आर्थिक गतिविधि द्वारा सकल मूल्यवर्धन

- कथन 4.2बी: स्थिर (2022-23) आधार कीमतों पर आर्थिक गतिविधि द्वारा सकल मूल्यवर्धन

- विवरण 5बी: सकल पूंजी निर्माण के लिए वित्त

- विवरण 6.1बी: वर्तमान कीमतों पर उपयोग के उद्योग के अनुसार सकल पूंजी निर्माण

- कथन 6.2बी: स्थिर (2022-23) कीमतों पर उपयोग के उद्योग द्वारा सकल पूंजी निर्माण

- विवरण 7.1बी: वर्तमान कीमतों पर परिसंपत्ति और संस्थागत क्षेत्र द्वारा सकल स्थिर पूंजी निर्माण

- विवरण 7.2बी: स्थिर (2022-23) कीमतों पर परिसंपत्ति और संस्थागत क्षेत्र द्वारा सकल स्थिर पूंजी निर्माण

- कथन 8.1बी: वर्तमान कीमतों पर निजी अंतिम उपभोग व्यय

- कथन 8.2बी: स्थिर कीमतों पर निजी अंतिम उपभोग व्यय

- कथन 9बी: संस्थागत क्षेत्र – वर्तमान कीमतों पर प्रमुख आर्थिक संकेतक

सूत्र

- मूल कीमतों पर सकल मूल्य लाभ (उत्पादन दृष्टिकोण) = मूल कीमत पर उत्पादन – मध्यवर्ती खपत

- बुनियादी कीमतों पर सकल मूल्य वृद्धि (आय दृष्टिकोण) = उत्पादन लागत + परिचालन लागत/मध्यम आय + उत्पादन लागत + उत्पादन कर घटा उत्पादन सब्सिडी (i)

- जीडीपी = ∑ मूल कीमतों पर सकल मूल्य + उत्पाद कर माइनस उत्पाद सब्सिडी (ii)

- राष्ट्रीय जनसंख्या वृद्धि दर (एनडीपी/एनएनआई) = जीडीपी/जीएनआई - सीएफसी

- सकल राष्ट्रीय आय (जीएनआई) = सकल घरेलू उत्पाद (जीडीपी) + शेष विश्व से प्राप्त शुद्ध प्राथमिक आय (प्राप्तियां माइनस भुगतान)

- प्राथमिक आय = चक्रिय आय + संपत्ति और उद्यमशीलता से होने वाली आय

- एनएनडीआई = एनएनआई + अन्य चालू हस्तांतरण (iii) आरओडब्ल्यू से, शुद्ध (प्राप्तियां माइनस भुगतान)

- जीएनडीआई = एनएनडीआई + सीएफसी = जीएनआई + अन्य चालू हस्तांतरण (iii) आरओडब्ल्यू से, शुद्ध (प्राप्तियां माइनस भुगतान)

- सकल पूंजी निर्माण (जीसीएफ) (iv) (वित्तपोषण पक्ष) = सकल बचत + शेष विश्व से शुद्ध पूंजी प्रवाह

- जीसीएफ (व्यय पक्ष) = जीएफसीएफ + सीआईएस + मूल्यवान संपत्तियां

- सरकार की सकल प्रयोज्य आय = सकल प्रयोज्य आय + आम सरकार की सकल बचत

- परिवारों की सकल प्रयोज्य आय (जीडीआई) = जीएनडीआई – सरकार की जीडीआई – सभी निगमों की

सकल बचत

सूत्रों पर टिप्पणियां

- उत्पादन कर या सब्सिडी उत्पादन के संबंध में भुगतान या प्राप्त की जाती हैं और वास्तविक उत्पादन की मात्रा से स्वतंत्र होती हैं। कुछ उदाहरण इस प्रकार हैं:

उत्पादन कर - भू-राजस्व, स्टाम्प और पंजीकरण शुल्क तथा पेशे पर कर

उत्पादन सम्बंधी सब्सिडी - रेलवे को सब्सिडी, ग्रामीण और लघु उद्योगों को सब्सिडी।

- उत्पाद कर या सब्सिडी प्रति इकाई उत्पाद के आधार पर दी जाती है या प्राप्त की जाती है। कुछ उदाहरण इस प्रकार हैं:

उत्पाद कर - वस्तु एवं सेवा कर, उत्पाद शुल्क, बिक्री कर, सेवा कर और आयात एवं निर्यात शुल्क

उत्पाद सब्सिडी - बिजली, पेट्रोलियम और उर्वरक पर सब्सिडी।

- अन्य चालू हस्तांतरण से तात्पर्य प्राथमिक आय के अतिरिक्त चालू हस्तांतरण से है।

- वर्तमान और स्थिर कीमतों पर सकल पूंजी निर्माण (जीसीएफ) का अनुमान दो दृष्टिकोणों से लगाया जाता है: – (ए) निधि प्रवाह के माध्यम से, जो सकल बचत और शेष विश्व (आरओडब्ल्यू) से शुद्ध पूंजी प्रवाह के रूप में प्राप्त होता है; और (बी) वस्तु प्रवाह दृष्टिकोण द्वारा, जो परिसंपत्तियों के प्रकार से प्राप्त होता है।

भाग सी

राष्ट्रीय खातों का आधार वर्ष संशोधन

एसीएनएएस:

राष्ट्रीय लेखा सांख्यिकी मंत्रालय राष्ट्रीय लेखा सांख्यिकी (एनएसए) के संकलन में तकनीकी विशेषज्ञों और केंद्रीय मंत्रालयों तथा राज्य/केंद्र शासित प्रदेशों के आर्थिक एवं सांख्यिकी निदेशालयों (डीईएस) के प्रतिनिधियों को शामिल करता है। यह राष्ट्रीय लेखा सांख्यिकी सलाहकार समिति (एसीएनएएस) के रूप में होता है। यह एक स्थायी समिति है और समय-समय पर पुनर्गठित की जाती है।

वर्तमान में, राष्ट्रीय लेखा समिति (एसीएनएएस) के प्रमुख प्रो. बिस्वनाथ गोल्डर हैं। समिति की भूमिका अन्य बातों के अलावा, राष्ट्रीय लेखा सांख्यिकी मंत्रालय (एमओएसपीआई) को नए डेटा स्रोतों को शामिल करने और आर्थिक विश्लेषण और नीति के उद्देश्यों के लिए राष्ट्रीय लेखा सांख्यिकी के संकलन और प्रस्तुति की पद्धति पर सलाह देना है। समिति की सिफारिश पर, राष्ट्रीय लेखा का आधार वर्ष 2011-12 से संशोधित करके 2022-23 किया जा रहा है।

आधार संशोधन के लिए उप-समितियां:

अखिल भारतीय राष्ट्रीय राजस्व प्रणाली (एसीएनएएस) के अंतर्गत, विशिष्ट विषयों पर एक साथ विचार-विमर्श करने के लिए दो वर्ष की अवधि वाली पांच उप-समितियों का गठन किया गया है। अखिल भारतीय अनुमानों से सम्बंधित पहली तीन उप-समितियों की रिपोर्टें मंत्रालय की वेबसाइट पर उपलब्ध हैं। इन्हें नीचे दिए गए अनुसार सम्बंधित उप-समितियों के नामों से हाइपरलिंक किया गया है। अन्य दो उप-समितियों की रिपोर्टें बाद में जारी की जाएंगी।

IV. क्षेत्रीय लेखा उप-समिति

V. एसएनए 2025 अपडेट के लिए उप-समिति

चर्चा पत्र और प्रमुख सुधार:

राष्ट्रीय लेखा की नई श्रृंखला में किए गए कार्यप्रणालीगत सुधार, विकसित भारत की दीर्घकालिक परिकल्पना को प्राप्त करने के लिए संरचनात्मक परिवर्तनों के अनुरूप एक महत्वपूर्ण कदम है। नई श्रृंखला में किए गए सुधारों का विवरण मंत्रालय द्वारा जारी किए गए ' उत्पादन दृष्टिकोण ', ' व्यय दृष्टिकोण ' और ' त्रैमासिक जीडीपी एवं उप-राष्ट्रीय लेखा ' पर चर्चा पत्रों में दर्ज है। ये चर्चा पत्र मंत्रालय की वेबसाइट पर उपलब्ध हैं। नई श्रृंखला में किए गए कुछ प्रमुख सुधारों का सारांश नीचे दिया गया है:

- घरेलू क्षेत्र के मापन में बढ़ी हुई गतिशीलता : पुरानी श्रृंखला में, घरेलू क्षेत्र का अनुमान या तो अंतर-सर्वेक्षण वृद्धि के माध्यम से या कुछ परोक्ष संकेतकों के माध्यम से लगाया जाता था। नई श्रृंखला में, घरेलू क्षेत्र के स्तर के अनुमान नियमित सर्वेक्षणों - गैर-निगमित क्षेत्र उद्यम का वार्षिक सर्वेक्षण (एएसयूएसई) और आवधिक श्रम बल सर्वेक्षण (पीएलएफएस) - के माध्यम से संकलित किए जाएंगे। यह प्रत्येक वर्ष आयोजित किए जाते हैं।

- दोहरी अपस्फीति या एकल प्रवर्धन का उपयोग: नई श्रृंखला में, विनिर्माण और कृषि उद्योगों में दोहरी अपस्फीति का उपयोग किया जाएगा। अन्य जगहों पर एकल प्रवर्धन का उपयोग किया जाएगा। इस प्रकार, एकल अपस्फीति को पूरी तरह से समाप्त कर दिया गया है। इसके अलावा, अपस्फीति का उपयोग अधिक सूक्ष्म स्तर पर किया जाएगा।

- विसंगति कम करना : आपूर्ति उपयोग तालिका (एसयूटी) ढांचे को राष्ट्रीय लेखा ढांचे के साथ एकीकृत किया जाएगा। इसका उद्देश्य उत्पादन और व्यय दृष्टिकोण से प्राप्त सकल घरेलू उत्पाद (जीडीपी) के बीच विसंगति को कम करना है। एसयूटी यह दर्शाता है कि उद्योग क्या उत्पादन करते हैं (आपूर्ति) और उद्योगों या अंतिम उपभोक्ताओं द्वारा उत्पादों का उपयोग कैसे किया जाता है (उपयोग) । संतुलित एसयूटी यह सुनिश्चित करता है कि अर्थव्यवस्था में कुल आपूर्ति कुल मांग के बराबर हो। इसलिए, एसयूटी ढांचे को राष्ट्रीय लेखा ढांचे के साथ एकीकृत करने से नई श्रृंखलाओं में विसंगति को कम करने में मदद मिलेगी।

- विभिन्न अध्ययनों और सर्वेक्षणों से प्राप्त अद्यतन दरों/अनुपातों का उपयोग: सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय द्वारा अन्य विशेषज्ञ संगठनों के सहयोग से किए गए अध्ययनों के माध्यम से या तो इस बीच हुए सर्वेक्षणों से या सांख्यिकी संकलन में उपयोग की जाने वाली दरों और अनुपातों को नई श्रृंखलाओं में संशोधित किया जाएगा।

- बहु-गतिविधि वाली निजी कंपनियों के मामले में गतिविधियों को अलग करना: पुरानी श्रृंखला में, बहु-गतिविधि उद्यमों के कुल मूल्यवर्धन को मुख्य गतिविधि में आवंटित किया जाता था। हालांकि, इस बीच प्रशासनिक आंकड़े उपलब्ध होने के कारण, इनमें कंपनियों को गतिविधि-वार कारोबार में हिस्सेदारी की रिपोर्ट करना अनिवार्य है, उसी का उपयोग विभिन्न गतिविधियों में कुल मूल्यवर्धन (और अन्य योगों) को अलग करने के लिए किया जाएगा।

- निजी अंतिम उपभोग व्यय (पीएफसीई): नई श्रृंखला में, पीएफसीई का अनुमान मिश्रित दृष्टिकोण (क) घरेलू उपभोक्ता व्यय सर्वेक्षण का बेहतर उपयोग (ख) उत्पादन और अन्य डेटा स्रोतों पर आधारित प्रत्यक्ष अनुमान (ग) वस्तु प्रवाह दृष्टिकोण के उपयोग के माध्यम से अधिक सूक्ष्मता से किया जाता है। इसके अलावा, पीएफसीई के संकलन में नवीनतम प्रासंगिक मानक, अर्थात् सीओआईसीओपी 2018 को भी अपनाया गया है।

- नए डेटा स्रोतों का उपयोग: अभिलेखों के डिजिटलीकरण से डिजिटल रूप में नए और अधिक विस्तृत डेटाबेस तक पहुंच संभव हो गई है। अनुमानों के संकलन और सत्यापन के लिए मौजूदा डेटा स्रोतों को बढ़ाने हेतु वस्तु एवं सेवा कर (जीएसटी) डेटा, सार्वजनिक वित्त प्रबंधन प्रणाली (पीएफएमएस), ई-वाहन आदि जैसे नए डेटा स्रोतों का उपयोग किया जा रहा है। ये अधिक व्यापक हैं और कम समय में उपलब्ध हो जाते हैं।

स्रोत और विधियां:

अनुमानों के संकलन में प्रयुक्त कार्यप्रणाली और डेटा स्रोतों को सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय के प्रकाशन 'स्रोत और विधियां' में विस्तार से प्रस्तुत किया गया है। यह प्रकाशन अगस्त 2026 तक जारी होने वाला है।

अक्सर पूछे जाने वाले प्रश्न:

राष्ट्रीय लेखा डेटा के उपयोगकर्ताओं को नई श्रृंखलाओं तक आसान पहुंच प्रदान करने और उपयोगकर्ताओं को कुछ सबसे आम प्रश्नों के तत्काल उत्तर उपलब्ध कराने के लिए, वेबसाइट पर अक्सर पूछे जाने वाले प्रश्न अपलोड किए गए हैं।

संशोधित डब्ल्यूपीआई डब्ल्यू पी आई/पीपीआई का उपयोग:

चूंकि सूचकांकों (थोक मूल्य सूचकांक/उत्पादक मूल्य सूचकांक और औद्योगिक उत्पादन सूचकांक) के आधार वर्ष को संशोधित किया जा रहा है, इसलिए नई श्रृंखला के स्थिर मूल्य अनुमानों को भी उसके बाद संशोधित किया जाएगा।

बैक सीरीज़:

भारत में पिछली श्रृंखलाओं की गणना के लिए प्रचलित तौर-तरीकों के अनुसार, अनुमानों की पुनर्गणना नई श्रृंखला की संशोधित पद्धति का उपयोग करके तत्काल पूर्ववर्ती आधार तक की जाती है और उसके बाद 1950-51 तक विखंडित स्तर पर उनका संयोजन किया जाता है। अंतरराष्ट्रीय सर्वोत्तम प्रथाओं के अनुरूप, संयोजन और पुनर्गणना को संयोजित करने वाला एक विवेकपूर्ण दृष्टिकोण अपनाया जाएगा। हालांकि, पिछली श्रृंखलाओं की पद्धति को उस सलाहकार समिति के परामर्श से अंतिम रूप दिया जाएगा। इसका गठन जीडीपी अनुमानों के संकलन में पद्धतिगत सुधारों और नए डेटा स्रोतों को शामिल करने के सम्बंध में मंत्रालय को सलाह देने के लिए किया गया है। पिछली श्रृंखलाओं के दिसंबर 2026 तक जारी होने की उम्मीद है।

अनुमान:

वित्तीय वर्ष 2022-23, वित्तीय वर्ष 2023-24 और वित्तीय वर्ष 2024-25 के लिए पुराने और नए दोनों श्रृंखलाओं के उद्योगवार अनुमान और अनुमानों में संशोधन के कारण अनुलग्नकों में दिए गए हैं ।

******

अनुबंध- I

उद्योगवार सकल मूल्य वृद्धि (जीवीए) अनुमान: पुरानी बनाम नई श्रृंखला (वर्तमान कीमतों पर)

अनुबंध- II

उद्योगवार सकल मूल्य अनुमानों में वृद्धि दर: पुरानी बनाम नई श्रृंखला (स्थिर कीमतों पर)

अनुबंध- III

व्यय दृष्टिकोण से प्राप्त कुल योग: पुरानी बनाम नई श्रृंखला (वर्तमान कीमतों पर)

* विसंगति की स्थिति में हिस्सा दिया जाता है।

अनुबंध- IV

व्यय दृष्टिकोण से प्राप्त कुल योग: पुरानी बनाम नई श्रृंखला (स्थिर कीमतों पर)

अनुबंध- V

जीडीपी अनुमानों की नई श्रृंखला में आंकड़ों के संशोधन के संक्षिप्त कारण (आधार वर्ष: 2022-23)

|

उद्योग

|

स्तर का अनुमान (वित्तीय वर्ष 2022-23)

|

वित्तीय वर्ष 2023-24

|

वित्तीय वर्ष 2024-25

|

|

कृषि एवं संबद्ध क्षेत्र

|

फसल: (i) नए फलों और सब्जियों को शामिल करना (ii) घास और चारे के उत्पादन के लिए दर और अनुपात का अद्यतन करना (iii) लागत मूल्य में कमी (बिजली, डीजल)

पशुधन, मत्स्य पालन: लागत दर में वृद्धि

वानिकी: राज्यवार अद्यतन लागत दर

|

राज्यों से प्राप्त संशोधित मूल्य।

|

अनंतिम अनुमानों में विश्व सूचकांक (डब्ल्यूपीआई) समायोजित मूल्य के स्थान पर राज्यों द्वारा प्रदान किए गए मूल्यों का उपयोग किया गया है।

|

|

खनन एवं उत्खनन

|

कोई महत्वपूर्ण परिवर्तन नहीं

|

- राज्यों द्वारा लघु खनिजों के आंकड़ों का संशोधन।

- एकल अपस्फीति के स्थान पर मात्रा पूर्वानुमान के आधार पर स्थिर मूल्य अनुमान के लिए कार्यप्रणाली में परिवर्तन।

|

- औद्योगिक उत्पादन सूचकांक (आईआईपी) पर आधारित अनंतिम अनुमानों के विरुद्ध एमसीए और राज्यों से प्राप्त विस्तृत आंकड़ों का उपयोग।

|

|

उत्पादन

|

एमसीए के निजी कॉर्पोरेट डेटा की बहु-गतिविधि का पृथक्करण।

|

विकास दर में कोई खास बदलाव नहीं हुआ है।

|

- सीमित आंकड़ों पर आधारित अनंतिम अनुमानों के स्थान पर विस्तृत एमसीए, एनडीई और एएसयूएसई एवं पीएलएफएस डेटा का उपयोग।

- स्थिर मूल्य अनुमान के लिए एकल अपस्फीति (पुरानी श्रृंखला) के स्थान पर नई श्रृंखला में दोहरी अपस्फीति और एकल पूर्वानुमान का उपयोग।

|

|

बिजली, गैस, जल आपूर्ति और अन्य उपयोगिता सेवाएं

|

नई श्रृंखला में अर्ध-निगम और घरेलू क्षेत्र के लिए एएसयूएसई और पीएलएफएस डेटा से प्रत्यक्ष अनुमानों का उपयोग पुरानी श्रृंखलाओं में संकेतक-आधारित अनुमानों के स्थान पर किया जाएगा।

|

- वर्तमान मूल्य अनुमानों के लिए 2022-23 के समान ही स्थिति है।

- नई श्रृंखला में पुरानी श्रृंखला में प्रयुक्त एकल अपस्फीति के स्थान पर आयतन पूर्वानुमान (बिजली, गैस) और एकल पूर्वानुमान (अन्य के लिए) का प्रयोग किया गया है।

|

- संकेतक आधारित अनंतिम अनुमानों के विपरीत, एमसीए, गैर-विभागीय उद्यमों (एनडीई), सरकारी बजट दस्तावेजों और एएसयूएसई से प्राप्त विस्तृत आंकड़ों का उपयोग।

|

|

निर्माण

|

निर्माण सम्बंधी राष्ट्रीय नमूना सर्वेक्षण (एनएसएस) द्वारा किए गए नवीनतम सर्वेक्षण के आधार पर अद्यतन/संशोधित दरों और अनुपातों का उपयोग नई श्रृंखला में किया जाता है।

|

- निर्माण कार्य के लिए आवश्यक वस्तुओं के कुल उत्पादन और उपलब्धता का पता लगाने के लिए एएसआई के नवीनतम आंकड़ों का उपयोग।

- स्थिर मूल्य अनुमानों के लिए एकल अपस्फीति के स्थान पर एकल पूर्वानुमान का उपयोग।

|

ऊपर के समान

|

|

व्यापार, मरम्मत, होटल और रेस्तरां

|

नई श्रृंखला में अर्ध-निगम और घरेलू क्षेत्र के लिए एएसयूएसई और पीएलएफएस डेटा से प्रत्यक्ष अनुमानों का उपयोग पुरानी श्रृंखलाओं में संकेतक-आधारित अनुमानों के स्थान पर किया जाएगा।

|

- वर्तमान मूल्य अनुमानों के लिए 2022-23 के समान ही स्थिति है।

|

ऊपर के समान

|

|

परिवहन, भंडारण, संचार और प्रसारण

|

ऊपर के समान

|

ऊपर के समान

|

ऊपर के समान

|

|

वित्तीय सेवाएं

|

एमसीए डेटा का उपयोग करके निजी गैर-बैंकिंग वित्तीय निगमों (एनबीएफसी) के कवरेज का विस्तार करना।

|

विकास दर में कोई खास बदलाव नहीं हुआ है।

|

विकास दर में कोई खास बदलाव नहीं हुआ है।

|

|

अचल संपत्ति, पेशेवर सेवाएं और आवास का स्वामित्व

|

नई श्रृंखला में, अनुमानित जनसंख्या (स्रोत: स्वास्थ्य एवं परिवार कल्याण मंत्रालय) और सर्वेक्षण आंकड़ों से प्राप्त नवीनतम घरेलू आकार के आधार पर कुल आवासों के अनुमान को अद्यतन किया गया है।

|

- कॉर्पोरेट क्षेत्र से प्राप्त संकेतक वृद्धि के स्थान पर असंगठित क्षेत्र के लिए एएसयूएसई और पीएलएफएस डेटा का उपयोग।

- सीपीआई और डब्ल्यूपीआई के मिश्रण का उपयोग करके एकल अपस्फीति के स्थान पर प्रासंगिक वस्तुओं के सीपीआई पर आधारित एकल पूर्वानुमान।

|

- संकेतक आधारित अनंतिम अनुमानों के विपरीत, एमसीए, गैर-विभागीय उद्यमों (एनडीई), सरकारी बजट दस्तावेजों और एएसयूएसई से प्राप्त विस्तृत आंकड़ों का उपयोग।

|

|

लोक प्रशासन और रक्षा

|

पेंशन भुगतान में समायोजन के कारण।

|

राज्यों और रक्षा सम्बंधी अनुमान संशोधित अनुमानों के बजाय वास्तविक व्यय पर आधारित हैं।

|

- संकेतक आधारित अनंतिम अनुमानों के विपरीत, सरकारी बजट दस्तावेजों और राज्यों से प्राप्त विस्तृत आंकड़ों का उपयोग।

|

|

अन्य सेवाएं

|

अर्ध-निगम और घरेलू क्षेत्र के लिए, एनएसएस की अंतर-सर्वेक्षण वृद्धि का उपयोग करके पूर्वानुमान करने के बजाय, एएसयूएसई और पीएलएफएस के वार्षिक परिणामों का उपयोग किया गया है।

|

- असंगठित क्षेत्र के लिए अंतर-सर्वेक्षण वृद्धि संकेतकों के स्थान पर एएसयूएसई और पीएलएफएस डेटा का उपयोग।

- सम्बंधित वस्तुओं के सीपीआई पर आधारित एकल पूर्वानुमान की तुलना, स्थिर मूल्य अनुमानों के लिए उन्हीं वस्तुओं के सीपीआई का उपयोग करके किए गए एकल अपस्फीति से की जाती है।

|

संकेतक आधारित अनंतिम अनुमानों के विपरीत, एमसीए, गैर-विभागीय उद्यमों (एनडीई), सरकारी बजट दस्तावेजों और एएसयूएसई से प्राप्त विस्तृत आंकड़ों का उपयोग।

|

पीडीएफ फॉर्मेट में डाउनलोड करने के लिए यहां क्लिक करें

***

पीके/केसी/वीके/केके

(रिलीज़ आईडी: 2233706)

आगंतुक पटल : 2047