PIB Backgrounder

اقتصادی جائزہ 2025-26

ہندوستان تیز رفتار اور مضبوط معیشت کی جانب گامزن

प्रविष्टि तिथि:

30 JAN 2026 3:17PM by PIB Delhi

تعارف

ہندوستان مستحکم کلی معاشی بنیادی اصولوں ، پائیدار پالیسی سپورٹ اور وسیع البنیاد سیکٹرل کارکردگی کی مدد سے مضبوط اقتصادی رفتار کے ساتھ مالی سال 2026 میں داخل ہوا ہے ۔ ایک چیلنجنگ عالمی ماحول کے باوجود مضبوط ترقی ، تاریخی طور پر کم افراط زر ، لیبر مارکیٹ کے اشاریے کو بہتر بنانے اور بیرونی اور مالیاتی مراکز کو مضبوط بنانے کے ساتھ معیشت لچکدار رہی ہے ۔ مربوط مالیاتی ، معاشی اور ڈھانچہ جاتی پالیسیوں نے سرمایہ کاری ، کھپت اور شمولیت کی حمایت کرتے ہوئے بڑے اقتصادی استحکام کو تقویت دی ہے ۔

ابھرتا ہوا کلی معاشی ماحول ایک ایسی معیشت کی عکاسی کرتا ہے جو پائیدار اور جامع ترقی کی بنیادوں کو مضبوط کرتے ہوئے اپنے فوائد کو مستحکم کر رہا ہے ۔

ہے۔

معیشت کی صورتحال

شرح نمو کے امکانات: جی ڈی پی اور طلب کے حالات

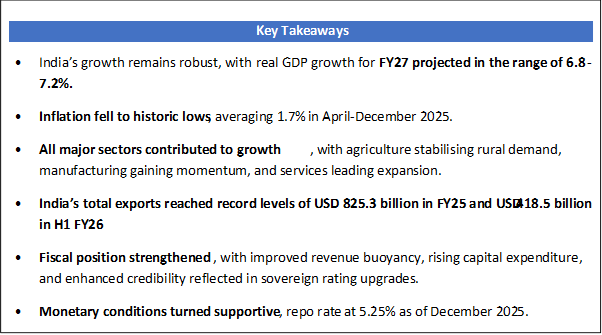

ہندوستان کی شرح نمو کا منظرنامہ مضبوطی سے برقرار ہے، جس کی بنیاد مستحکم کلی معاشی عوامل اور وسیع پیمانے پر طلب کی رفتار پر ہے۔ پہلے ابتدائی تخمینوں کے مطابق مالی سال 2026 میں حقیقی جی ڈی پی(رئیل جی ڈی پی) اور مجموعی قدر میں اضافہ(گراس ویلو ایڈڈ-جی وی اے) بالترتیب 7.4؍فیصد اور 7.3؍فیصد بڑھنے کی توقع ہے۔

زراعت کے شعبے میں اچھے مظاہرے سے دیہی آمدنی اور کھپت کو فروغ ملا ہے، جبکہ شہری طلب میں بہتری — ٹیکس کو آسان بنانے کے اقدامات کی مدد سے — کھپت کے دائرے کے وسیع ہونے کا اشارہ ملتا ہے۔ ہندوستان کی متوقع شرح نمو تقریباً 7 فیصد ہے اور مالی سال 2027 کے لیے حقیقی جی ڈی پی نمو 6.8 سے 7.2 فیصد کے درمیان رہنے کا تخمینہ ہے، جو کہ مشکل عالمی ماحول کے باوجود درمیانی مدت میں مسلسل ترقی کرتی ہوئی شرح نمو کی صلاحیت کو ظاہر کرتا ہے۔

|

مہنگائی کے رجحانات اور توقعات

ہندوستان نے سی پی آئی سلسلے کے آغاز کے بعد سب سے کم مہنگائی کی شرح ریکارڈ کی، جس میں اپریل تا دسمبر 2025 کی اوسط مجموعی ( ہیڈ لائن مہنگائی ) 1.7؍فیصد رہی، جو خوراک اور ایندھن کی قیمتوں میں عمومی کمی کی وجہ سے ہے۔

اہم ابھرتی ہوئی مارکیٹوں اور ترقی پذیر معیشتوں(ای ایم ڈی ای ایز) میں ہندوستان نے 2024 کے مقابلے 2025 میں ہیڈ لائن مہنگائی میں سب سے نمایاں کمی کی، جو تقریباً 1.8 فیصد پوائنٹس تھی۔

دسمبر 2025 میں ریزرو بینک آف انڈیا (آر بی آئی) نے مالی سال 2026 کے لیے مہنگائی کے تخمینہ کو 2.6؍فیصد سے کم کر کے 2.0؍فیصد کر دیا، جس کی بنیاد خریف کی ا چھی فصل اورربی کی فصل کی اچھی بوائی تھی۔ بین الاقوامی مالیاتی فنڈ(آئی ایم ایف) نے مالی سال 2026 میں مہنگائی 2.8؍فیصد اور مالی سال 2027میں 4.0؍فیصد رہنے کا اندازہ لگایا ہے۔ آربی آئی کی مالی سال 2027 کی پہلی اور دوسری سہ ماہی کے لیے ہیڈ لائن مہنگائی کا موجودہ اندازہ بالترتیب 3.9؍فیصد اور 4فیصد ہے۔

سازگار سپلائی کی صورتحال اور جی ایس ٹیشرح کے اصلاحی اقدامات کے بتدریج اثر سے آئندہ کے لیے مہنگائی کا منظرنامہ معتدل رہنے کی توقع ہے۔

|

شعبہ جاتی نمو کے محرکات

- زراعت: دیہی طلب کا استحکام

زراعت اور متعلقہ سرگرمیاں ہندوستان کے شرح نمو کے سائیکل میں استحکام کا کردار ادا کرتی ہیں، کیونکہ یہ دیہی طلب اور آمدنی کے تحفظ کی حمایت کرتی ہیں۔ مالی سال 2026 میں اس شعبے میں شرح ترقی کا اندازہ 3.1؍فیصد ہے، جو پہلی ششماہی( مالی سال کے پہلے 6؍ماہ) میں سازگار مانسون کی وجہ سے ممکن ہوا۔ زراعت کا مجموعی قدر میں اضافہ مالی سال 2026 کے پہلے 6 ماہ( ایگریکلچرل جی وی اے) میں 3.6؍فیصد رہا، جو مالی برس2025 کے پہلے 6 ماہ میں ریکارڈ شدہ 2.7؍فیصد کی شرح نمو سے زیادہ ہےاور اس سے فصلوں کی بہتر کارکردگی ظاہر ہوتی ہے۔

متعلقہ سرگرمیوں، خصوصاً مویشی پروری اور ماہی گیری نے تقریباً 5–6؍فیصد مستحکم شرح ترقی ظاہر کی ہے، جو متعلقہ شعبوں میں استحکام اور تنوع کی عکاسی کرتا ہے۔

- صنعت و پیداوار: رفتار میں اضافہ

صنعتی سرگرمیاں مالی سال2026 میں رفتار پکڑنے کی توقع ہے، جس میں صنعتی شعبے کی نمو 6.2؍فیصد رہنے کی پیش گوئی کی گئی ہے، جو مالی سال 2025 میں 5.9؍فیصد تھی۔ اس شعبے نے مالی سال 2026 کے پہلے6 ماہ میں 7.0؍فیصد شرح نمو ریکارڈ کی، جومالی سال 2025 کے پہلے 6 ماہ کی 6.1؍فیصد اور کووڈ سے پہلے کے رجحان 5.2؍فیصد سے زیادہ ہے۔

پیداوارکا شعبہ شرح نمو کا ایک اہم محرک بن کر سامنے آیا ہے، جس میں جی وی اے کی شرح ترقی مالی سال کے 2سہ ماہی میں 7.72؍فیصد اوردوسرے سہ ماہی میں 9.13؍فیصد تک بڑھ گئی، جو دھانچہ جاتی بحالی کی علامت ہے۔ حکومت کی قیادت میں اقدامات، خصوصاً 14 شعبوں میں پروڈکشن لنکڈ انسینٹیو (پی ایل آئی) اسکیمیں، ایک محرک کردار ادا کر رہی ہیں، جن سے 2 لاکھ کروڑ روپے سے زائد کی حقیقی سرمایہ کاری ہوئی، 18.7 لاکھ کروڑ روپے سے زیادہ کا اضافی پیداوار/فروخت پیدا ہوئی اور ستمبر 2025 تک 12.6 لاکھ سے زائد روزگار کے مواقع فراہم ہوئے۔

ہندوستان کا جدت طرازی کا نظام بھی مضبوط ہوا ہے، جس کے نتیجے میں عالمی جدت اشاریہ میں ملک کی درجہ بندی 2019 میں 66ویں تھی جو ترقی کر کے2025 میں 38ویں مقام پر آ گئی، جو طویل مدتی شرح ترقی میں پیداوار کی قیادت والے جدت طرازی کے کردار کو مزید مستحکم کرتی ہے۔

خدمات کا شعبہ: معاشی شرح نمو کا کلیدی محرک

مالی سال 2026 میں خدمات کے شعبے میں 9.1فیصد کی شرح ترقی اندازہ ہے، جو مالی سال 2025 کے 7.2؍فیصد سے زیادہ ہے اور یہ خدمات پر مبنی وسعت میں تیزی کی نشاندہی کرتا ہے۔ مالی سال 2026 کے پہلےلگائے گئے اندازوں کے مطابق،جی ڈی پی میں خدمات کا حصہ بڑھ کر مالی سال 2026 کے پہلے 6 ؍ماہ میں 53.6؍فیصدہو گیا، جبکہ جی وی اے میں اس کا حصہ تاریخی کی بلند ترین سطح 56.4؍فیصد تک پہنچ گیا، جو جدید، تجارتی اور ڈیجیٹل خدمات کی بڑھتی ہوئی اہمیت کو ظاہر کرتا ہے۔

ہندوستان اب دنیا کا ساتواں سب سے بڑا خدمات برآمد کنندہ ہے، جس میں عالمی خدماتی تجارت میں اس کا حصہ 2005 میں 2؍فیصد سے بڑھ کر 2024 میں 4.3؍فیصد تک پہنچ گیا ہے اور یہ شعبہ غیر ملکی براہِ راست سرمایہ کاری (ایف ڈی آئی) کا سب سے بڑا وصول کنندہ بنا ہوا ہے۔ سال کے دوسرے 6 ماہ کے لیے اندازے خدمات کے شعبے کی رفتار کے جاری رہنے کا اشارہ دیتے ہیں، جسے مضبوط گھریلو طلب اور مستحکم برآمدی سرگرمیوں نے سہارا دیا ہے۔

روزگار اور لیبر مارکیٹ کے رجحانات

ہندوستان کی لیبر مارکیٹ معاشی توسیع کے ساتھ مضبوطی کا مظاہرہ کر رہی ہے۔ مالی سال 2026 کی دوسری سہ ماہی (جولائی تا ستمبر 2025) میں، کل روزگار 56.2 کروڑ افراد (15 سال اور اس سے زائد عمر) تھا، جو مالی سال 2026 کی پہلی سہ ماہی (اپریل تا جون 2025) کے مقابلے میں تقریباً 8.7 لاکھ نئی ملازمتوں کے تخلیق کو ظاہر کرتا ہے۔

پیریڈک لیبر فورس سروے(پی ایل ایف ایس) کے مطابق اہم محنت کے اشارے روزگار کی مضبوط ہوتی ہوئی صورتحال کی نشاندہی کرتے ہیں۔

- 15سال اور اس سے زائد عمر کے افراد کے لیے فعال طور پر کام یا روزگار کی تلاش میں حصہ لے رہے لوگ یعنی لیبر فورس پارٹیسپیشن ریٹ(ایل ایف پی آر) دسمبر 2025 میں 56.1 فیصد تک بڑھ گیا۔

- خواتین کی ایل ایف پی آڑ 35.3 فیصد تک پہنچ گئی، جو بڑھتی ہوئی شرکت اور بہتر شمولیت کو ظاہر کرتی ہے۔

- کام کرنے والے افراد کا تناسب(ڈبلیو پی آر) 53.4 فیصد تک پہنچ گیا، جو مستحکم روزگار کی سطح کو ظاہر کرتا ہے۔

- دسمبر 2025 میں بیروزگاری کی شرح 4.8 فیصد تک گر گئی، جو اپنی مسلسل کمی کے رجحان کو برقرار رکھتی ہے۔

سالانہ صنعتی سروے(اے ایس آئی) مالی سال 2024 مینوفیکچرنگ کی منظم مضبوطی کو اجاگر کرتا ہے، جس میں سال بہ سال روزگار میں 6 فیصد اضافہ ہوا، جو مالی سال 2023 کے مقابلے میں 10 لاکھ سے زائد نئی ملازمتوں کے اضافے کے مترادف ہے۔

جنوری 2026 تک، ای- شرم پورٹل پر 31 کروڑ سے زائد غیر منظم کارکنان کا رجسٹریشن ہو چکا ہے، جن میں خواتین کا حصہ 54 فیصد سے زیادہ ہے، جو صنفی بنیادوں پر مبنی فلاحی اقدامات کی رسائی کو مضبوط بناتا ہے۔

نیشنل کریئر سروس (این سی ایس) پلیٹ فارم ایک اہم محنت مارکیٹ ثالث کے طور پر ابھرا ہے، جس پرملازمت کی تلاش کرنے والے 5.9 کروڑ سے زائد رجسٹرڈ ہیں اور 53 لاکھ ملازمت فراہم کنندگان بھی موجود ہیں اور مختلف شعبوں میں تقریباً 8 کروڑ خالی آسامیوں کی معلومات فراہم کی گئی ہیں۔مالی سال 2023کے مقابلے میں مالی برس 2024 خالی آسامیوں میں 200 فیصد سے زائد اضافہ ریکارڈ کیا۔

تجارتی کارکردگی: برآمدات کی تنوع اور خدمات کی مضبوطی

تجارتی محاذ پر ہندوستان کی کل برآمدات مالی سال 2025 میں ریکارڈ سطح 825.3 بلین امریکی ڈالر اور مالی سال 2026 کی پہلی ششماہی میں 418.5 بلین امریکی ڈالرتک پہنچ گئیں، جس کو خدمات کی برآمدات میں مضبوط نمو اور غیر تیل، غیر جواہرات و زیورات کی برآمدات میں مستقل رفتار نے مدد فراہم کی ہے۔

ہندوستان کا عالمی تجارتی نظام میں انضمام مسلسل گہرا ہو رہا ہے، جس کی خصوصیت برآمدات میں تنوع اور خدمات پر مبنی مضبوط نمو ہے۔ہندوستان کا عالمی مرچنڈائز برآمدات میں حصہ 2005 میں 1 فیصد سے بڑھ کر 2024 میں 1.8 فیصد ہو گیا۔

یو این سی ٹی اے ڈی ایز کی ٹریڈ اینڈ ڈیولپمنٹ رپورٹ 2025 کے مطابق تجارتی شراکت داری کے تنوع کے اشاریہ کے لحاظ سے ہندوستان عالمی جنوبی ممالک میں تیسرے نمبر پر ہے، جس میں چین اور متحدہ عرب امارات کے بعد آتا ہے۔ ہندوستان کا اشاریہ اسکور 3.2 ہے، جو عالمی شمالی ممالک کے تمام ممالک سے زیادہ ہے اور یہ تعرف کراتا ہے کہ ہندوستان کس طرح ٹریف اور دیگر ابھرتے ہوئے چیلنجز کے باوجود مضبوط اور لچکدار ہے۔

خدمات کی برآمدات ترقی کے ایک کلیدی انجن کے طور پر ابھرا ہے اور مالی سال 2025 میں ریکارڈا 387.5 بلین امریکی ڈالر تک پہنچ گئیں، جو سال بہ سال 13.6 فیصد کی مضبوط شرح نمو کو ظاہر کرتی ہیں۔ اس کارکردگی نے ہندوستان ٹیکنالوجی، کاروباری اور پیشہ ورانہ خدمات کے عالمی مرکز کے طور پر پوزیشن کو مزید مستحکم کیا، جس میں آئی ٹی، مالیاتی اور علم پر مبنی شعبوں میں بڑھتی ہوئی طلب شامل ہے۔

بیرونی مالیاتی ذخائر مضبوط رہے۔ 16 جنوری 2026 تک غیر ملکی زرمبادلہ کے ذخائر ؍ 701.4 بلین امریکی ڈالرتک پہنچ گئے، جو تقریباً 11 ماہ کی درآمدات کا احاطہ فراہم کرتے ہیں اور بیرونی قرضوں کے 94 فیصد سے زیادہ کو کور کرتے ہیں، جس سے ہندوستان کے بیرونی جھٹکوں کا مقابلہ کرنے کی صلاحیت مضبوط ہوئی۔

ہندوستان دنیا کا سب سے بڑا رقم کی منتقلی وصول کنندہ بھی رہا، جس میں مالی سال میں آمدنی ؍ 135.4 بلین امریکی ڈالر تک پہنچی، جو موجودہ کھاتے کے لیے اہم مدد فراہم کرتی ہے۔ قابل ذکر ہے کہ ترقی یافتہ معیشتوں سے رقم کی منتقلی کا حصہ بڑھا، جو عالمی لیبرمارکیٹ میں ہنر مند اور پیشہ ور ہندوستانی کارکنوں کے بڑھتے ہوئے کردار کو ظاہر کرتا ہے۔

صنعتی پیداوار:آئی آئی پی اور بنیادی شعبوں کی کارکردگی

دسمبر 2025 میں صنعتی سرگرمیوں نے مزید رفتار پکڑی، جس میں انڈیکس آف انڈسٹریل پروڈکشن (آئی آئی پی) اور آٹھ بنیادی صنعتوں کے انڈیکس (آئی سی آئی) دونوں میں وسیع پیمانے پر بہتری ظاہر ہوئی ہے۔

آٹھ بنیادی صنعتوں کا مجموعی انڈیکس(آئی سی آئی) آٹھ اہم شعبوں یعنی کوئلہ، خام تیل، قدرتی گیس، ریفائنری مصنوعات، کھاد، اسٹیل، سیمنٹ، اور بجلی کی پیداوار کی فردی اور مجموعی کارکردگی دونوں کی پیمائش کرتا ہے۔ یہ صنعتی کارکردگی کا ایک اہم اشاریہ ہے اور آئی آئی پی کے کل حصے کا 40.27 فیصد بنتا ہے۔

دسمبر 2025 میں صنعتی پیداوار کے انڈیکس(آئی آئی پی) میں 7.8؍فیصد کا اضافہ ہوا، جو گزشتہ دو سالوں میں اس کی سب سے بلند سطح ہے۔ نومبر 2025 میں بھی اس میں 7.2؍فیصد (آر ای) کی اچھی نمو دیکھنے کو ملی تھی۔ شعبہ وار تجزیہ کے مطابق، مینوفیکچرنگ بنیادی ترقی کا محرک رہی، جس میں 8.1؍فیصد کا اضافہ ہوا، جبکہ کان کنی اور بجلی کے شعبوں میں بالترتیب 6.8؍فیصد اور 6.3؍فیصد کی نمو درج کی گئی۔

مینوفیکچرنگ کے اندر، ٹیکنالوجی اور موبیلیٹی سے منسلک شعبوں میں مضبوط کارکردگی دیکھی گئی، جس میں نمایاں ترقی درج کی گئی:

- کمپیوٹر، الیکٹرانک اور آپٹیکل مصنوعات 34.9؍فیصد

- موٹر گاڑیاں، ٹریلرز اور سیمی ٹریلرز 33.5؍فیصد

- دیگر نقل و حمل کا سازوسامان25.1؍فیصد

بنیادی شعبوں کی کارکردگی

بنیادی شعبوں میں، سیمنٹ کی پیداوار میں سال بہ سال 13.5؍اضافہ ہوا ہے، اس کے بعد اسٹیل میں 6.9؍فیصد اضافہ ہوا، جو تعمیرات اور بنیادی ڈھانچے سے متعلق سرگرمیوں کی مستحکم طلب کی عکاسی کرتا ہے۔ دیگر بنیادی شعبوں نے بھی مثبت نمو درج کی، جن میں بجلی (5.3؍فیصد)، کھاد (4.1؍فیصد) اور کوئلہ (3.6؍فیصد) شامل ہیں، جو توانائی اور ان پٹ پر مبنی صنعتوں میں بحالی کو مضبوط بناتا ہے۔

مجموعی طور پر آئی آئی پی اور آئی سی آئی میں ہم آہنگ بہتر صنعتی بنیادی ڈھانچے کی مضبوطی کی نشاندہی کرتی ہے، جس کی حمایت بنیادی ڈھانچے میں سرمایہ کاری، مضبوط گھریلو طلب اور بنیادی اور مینوفیکچرنگ شعبوں میں مستحکم توسیع کر رہی ہے۔

مالیاتی ترقی

مالیاتی ساکھ میں مضبوطی اور کریڈٹ ریٹنگ میں اپ گریڈز

حکومت کی طرف سے محتاط مالیاتی انتظام نے ساکھ میں اضافہ کیا ہے اور ہندوستان کے معاشی اور مالیاتی فریم ورک پر اعتماد کو مضبوط کیا ہے ، جس کے نتیجے میں 2025 میں مارننگ اسٹار ڈی بی آر ایس ، ایس اینڈ پی گلوبل ریٹنگز ، اور ریٹنگ اینڈ انویسٹمنٹ انفارمیشن (آر اینڈ آئی) انکارپوریٹڈ کے ذریعے تین خودمختار کریڈٹ ریٹنگ میں اپ گریڈ کیا گیا ہے ۔

مرکزی حکومت کی آمدنی میں اضافہ

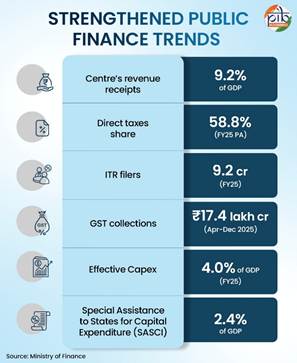

مرکزی حکومت کی آمدنی مالی سال 2016- تا 2020 کے دوران جی ڈی پی کا اوسط تقریباً 8.5؍فیصد تھی، جو مالی سال 2025( پی اے) میں بڑھ کر 9.2؍فیصدہو گئی، جس کی بنیادی وجہ غیر کارپوریٹ ٹیکس کی مستحکم وصولیاں ہیں، جو وبا سے قبل تقریباً جی ڈی پی کا 2.4؍فیصد تھیں اور وبا کے بعد تقریباً 3.3٪ تک پہنچ گئیں۔

براہِ راست ٹیکس کی بنیاد میں توسیع

کل ٹیکسوں میں براہِ راست ٹیکس کا حصہ وبا سے قبل 51.9؍فیصد تھا، جو وبا کے بعد 55.5؍فیصد اورمالی سال 2025( پی اے) میں 58.8؍فیصد تک پہنچ گیا۔ اس دوران براہِ راست ٹیکس کی بنیاد مسلسل بڑھی، جس میں انکم ٹیکس ریٹرن فائلنگ 6.9 کروڑ ( مالی سال 2022) سے بڑھ کر 9.2 کروڑ (مالی سال 2025) ہو گئی، جو بہتر تعمیل، ٹیکس انتظام میں ٹیکنالوجی کے وسیع استعمال، اور آمدنی میں اضافے کے ساتھ زیادہ افراد کے ٹیکس نیٹ میں شامل ہونے کی نشاندہی کرتی ہے۔

جی ایس ٹی کی کارکردگی اور لین دین کی سرگرمی

اپریل تا دسمبر 2025 کے دوران مجموعی جی ایس ٹی وصولی 17.4 لاکھ کروڑ روپےتک پہنچ گئیں، جو سال بہ سال 6.7؍فیصد کی شرح نمو کی عکاسی کرتی ہیں اور عمومی طور پر نامیاتی جی ڈی پی کی شرح نمو کے رجحانات کے مطابق ہیں۔ اعلیٰ فریکوئنسی کے اشارے مضبوط لین دین کی سرگرمی کی نشاندہی کرتے ہیں، جس کے تحت اسی عرصے میں ای وے بلز کی مجموعی مقدار سال بہ سال 21؍فیصد کا اضافہ ہوا ہے۔

موثر سرمائے کے اخراجات میں اضافہ

حکومت کے موثر سرمائے کے اخراجات وبا سے قبل جی ڈی پی کا اوسطاً 2.7؍فیصدتھا، جو وبا کے بعد تقریباً 3.9؍فیصد اور مالی سال میں مزید بڑھ کر 4؍فیصدتک پہنچ گیا۔

ریاستوں کے سرمائے کے اخراجات کی حمایت( ایس اے ایس سی آئی) سرمایہ جاتی اخراجات کے لیے ریاستوں کو خصوصی امداد (ایس اے ایس سی آئی) کے تحت مرکز نے ریاستوں کو مالی سال 2025 میں جی ڈی پی کے تقریبا 2.4 فیصد پر سرمایہ جاتی اخراجات کو برقرار رکھنے کی ترغیب دی ہے ۔

ریاستی حکومتوں کے مالی خسارے کے رجحانات

ریاستی حکومتوں کا مشترکہ مالی خسارہ وبا(کووڈ) کے بعد کے عرصے میں جی ڈی پی کے تقریباً 2.8 فیصد پر مستحکم رہا ، جو وبائی مرض سے پہلے کی سطحوں کی طرح تھا ، لیکن حالیہ برسوں میں مالی سال 25 میں بڑھ کر 3.2 فیصد ہو گیا ، جو ریاستی مالیات پر ابھرتے ہوئے دباؤ کی عکاسی کرتا ہے ۔

حکومت کے عام قرض کے تناسب میں کمی

ہندوستان نے 2020 کے بعد سے اپنے عام حکومتی قرض سے جی ڈی پی کے تناسب میں تقریبا 7.1 فیصد پوائنٹس کی کمی کی ہے جبکہ عوامی سرمایہ کاری کی اعلی ٰسطح کو برقرار رکھا ہے ۔

متوازن مالیاتی ماحولیاتی نظام کی تعمیر

عالمی مالیاتی منڈیوں میں بڑھتی ہوئی غیر یقینی صورتحال کے درمیان مالی سال 2026 (اپریل-دسمبر 2025) کے دوران ہندوستان کے مالیاتی اور معاشی شعبوں نے مضبوط کارکردگی کا مظاہرہ کیا ۔ تیزی سے بکھرے ہوئے عالمی مالیاتی ماحول میں ہندوستان کے ریگولیٹری فریم ورک ، ادارہ جاتی لچک اور گھریلو مالیاتی چینلز پر بڑھتے ہوئے انحصار نے استحکام کا کردار ادا کیا ہے ۔ تمام چینلز پر مضبوط مالیاتی انتظام اور مالیاتی ثالثی کی حمایت کے ساتھ ، ہندوستان مستحکم اور معاشی جھٹکوں سے محفوظ رہا ہے ۔

مانیٹری پالیسی ایکشن اور لیکویڈیٹی مینجمنٹ

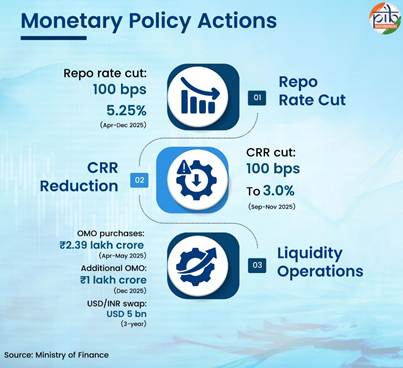

ابھرتی ہوئی کلی معاشی اور مالیاتی پیش رفت کے جواب میں ، ریزرو بینک آف انڈیا (آر بی آئی) کی مانیٹری پالیسی کمیٹی نے اپریل سے دسمبر 2025 کے درمیان مجموعی طور پر ریپو ریٹ میں 100 بیسس پوائنٹس کی کمی کی ، جو اس وقت 5.25 فیصد ہے ۔ ان کٹوتیوں کا مقصد قرض کے بہاؤ ، سرمایہ کاری اور مجموعی اقتصادی سرگرمیوں کو فروغ دینا ہے ۔

ایک متوازن مالیاتی ن

ظام کی تعمیر

پالیسی کی شرح میں کٹوتیوں کی تکمیل کرتے ہوئے ، آر بی آئی نے ستمبر-نومبر 2025 کے دوران نقد ریزرو تناسب (سی آر آر) کو 100 بیسس پوائنٹس سے کم کر کے 3.0 فیصد کر دیا ۔ اس کے علاوہ آر بی آئی نے اپریل-مئی 2025 کے دوران اوپن مارکیٹ آپریشنز کے ذریعے 2.39 لاکھ کروڑ روپے کی پائیدار لیکویڈیٹی دی ، اس کے بعد دسمبر 2025 میں ایک لاکھ کروڑ روپے کی مزید او ایم او خریداری اور 5 بلین امریکی ڈالر کی 3 سالہ امریکی ڈالر/ہندوستانی روپے کی خرید فروخت کا تبادلہ کیا ۔ اس کے نتیجے میں نظام کی لیکویڈیٹی سرپلس میں رہی ، مالی سال 2026میں (8 جنوری 2026 تک) اوسطا 1.89 لاکھ کروڑ روپے رہی ،جبکہ مالی سال 25 میں یہ 1,605 کروڑ روپے تھی ۔

مالیاتی مجموعے اور کریڈٹ ٹرانسمیشن

جبکہ ریزرو پیسے کی شرح نمو دسمبر 2025 تک 2.9 فیصد ہوگئی ، جبکہ دسمبر 2024 تک 4.9 فیصد تھی ، سی آر آر ایڈجسٹ نمو ایک سال قبل 6.2 فیصد کے مقابلے میں 9.4 فیصد رہی ۔ یہ رجحان مالیاتی پالیسی کے توسیعی موقف کی عکاسی کرتا ہے ۔

اسی عرصے کے دوران ایک سال پہلے کے 9؍فیصد کے مقابلے میں وسیع رقم کی نمو 12.1 فیصد ہوگئی ، جس سے یہ ظاہر ہوتا ہے کہ بینکوں نے سی آر آر میں کٹوتی کے ذریعہ جاری کردہ لیکویڈیٹی کا مؤثر طریقے سے فائدہ اٹھایا ۔ یہ رجحان بنیادی طور پر بینکوں کے ساتھ مجموعی ذخائر میں اضافے کی وجہ سے ہے ، جو وسیع تر رقم کا سب سے بڑا جزو ہیں ۔

دسمبر 2025 میں رقم کا ضرب ایک سال پہلے کے 5.70 سے بڑھ کر 6.21 ہو گیا ، جس سے بینکنگ نظام کی طرف سے بہتر مالیاتی انٹرمیڈیشن کا اشارہ ملتا ہے ، اس طرح مناسب نظاماتی لیکویڈیٹی کو یقینی بنایا جاتا ہے ۔

بینکنگ شعبے کی کارکردگی اور قرض کی حرکیات

مالی سال 26 میں بینکنگ کا شعبہ مزید مضبوط ہوا، جس میں مجموعی غیر کارکردگی والے اثاثوں (جی این پی اے) کا تناسب کئی دہائیوں کی کم ترین سطح پر آگیا اور خالص این پی اے ریکارڈ کم سطح پر پہنچ گئے ۔ شیڈولڈ کمرشل بینکوں (ایس سی بی) کا کیپٹل ٹو رسک ویٹڈ اثاثوں کا تناسب (سی آر اے آر) ستمبر 2025 تک 17.2 فیصد پر مضبوط رہا ۔

منافع میں بھی بہتری آئی ؛ ایس سی بی کے ٹیکس کے بعد منافع میں مالی سال 25 میں 16.9 فیصد اور ستمبر 2025 تک سال بہ سال 3.8 فیصد کا اضافہ ہوا ۔ ستمبر 2025 میں ایکویٹی پر واپسی 12.5 فیصد رہی جبکہ اثاثوں پر واپسی 1.3 فیصد رہی ۔

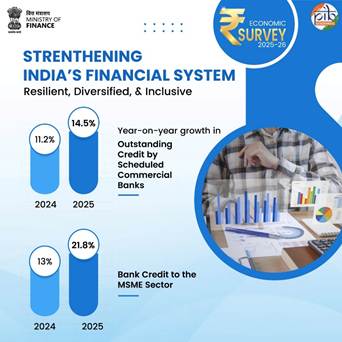

مالی سال 26 میں پہلے معتدل ہونے کے بعد قرض کی ترقی میں تیزی آئی ۔ ایس سی بیز کی بقایا کریڈٹ دسمبر 2025 میں بڑھ کر 14.5 فیصد (سال بہ سال) ہوگئی ، جبکہ دسمبر 2024 میں یہ 11.2 فیصد تھی ۔ دسمبر 2025 نے مالی سال 26 میں بینک کریڈٹ اور غیر غذائی کریڈٹ دونوں کے لیے سال بہ سال سب سے زیادہ شرح نمو کو نشان زد کیا ۔

ایم ایس ایم ای کے لیے قرض کی ترقی میں تیزی کا مظاہرہ جاری رہا اور یہ مضبوط رہا ، نومبر 2025 میں ایم ایس ایم ای قرض میں 21.8 فیصد اضافہ ہوا ۔ اس شعبے میں ، مائیکرو اور چھوٹے کاروباری اداروں نے نومبر 2025 میں 24.6 فیصد (سال بہ سال) کا اضافہ ریکارڈ کیا ، جو نومبر 2024 میں 10.2 فیصد تھا ۔

|

مالی شمولیت کے اشاریے میں بہتری

آر بی آئی کا فنانشل انکلوژن (ایف آئی انڈیکس ملک کی مالی شمولیت کے حصول میں پیش رفت کی پیمائش کرتا ہے۔ یہ بینکنگ، سرمایہ کاری، انشورنس، ڈاک اور پنشن شعبوں سے متعلق 97 اشاروں پر مبنی اعداد وشمار کو جمع کرتا ہے، اور تین جہتوں — رسائی، استعمال (Usage) اور معیار— میں اس کا تجزیہ کرتا ہے۔ یہ جہتیں تین ذیلی انڈیکسز کے ذریعے ظاہر کی جاتی ہیں، یعنی ایف آئی- ایکسس، ایف آئی –یوزیز اور ایف آئی- کوالیٹی۔

بھارت کا فنانشل انکلوژن انڈیکس مارچ 2024 میں 64.2 سے بڑھ کر مارچ 2025 میں 67.0 ہو گیا۔

|

سرمایہ کاری کے بازار اور گھریلو مالی شمولیت

سرمایہ بازاروں نے سرمایہ کی تشکیل میں تیزی سے نمایاں کردار ادا کیا ۔ مالی سال 26 کے دوران (دسمبر 2025 تک) بنیادی منڈیوں سے کل وسائل کو متحرک کرنا 10.7 لاکھ کروڑ روپے تھا ۔ پچھلے پانچ سالوں میں ، مالی سال 22 سے مالی سال 26 تک (دسمبر 2025 تک) بنیادی منڈیوں نے ایکویٹی اور قرض جاری کرنے کے ذریعے مجموعی طور پر 53 لاکھ کروڑ روپے جمع کیے ۔

گھریلو مالیاتی بچت بازار سے منسلک آلات کی طرف منتقل ہوتی رہی ۔ ستمبر 2025 تک ایکویٹی کی ملکیت میں انفرادی سرمایہ کاروں کا حصہ بڑھ کر 18.8 فیصد ہو گیا ، اپریل 2020 اور ستمبر 2025 کے درمیان گھریلو ایکویٹی کی دولت میں تقریباً 53 لاکھ کروڑ روپے کا اضافہ ہوا ۔ سالانہ گھریلو مالیاتی بچت میں ایکویٹی اور میوچل فنڈز کا حصہ مالی سال 2012 میں تقریباً 2؍فیصد سے بڑھ کر مالی سال 25 میں 15.2 فیصد سے زیادہ ہو گیا ۔

نتیجہ

مالی سال 26 میں کلی معاشی رجحانات ایک ایسی معیشت کی طرف اشارہ کرتے ہیں ،جس کی خصوصیت رفتار کے ساتھ ساتھ استحکام بھی ہے ۔ زراعت ، صنعت اور خدمات میں ترقی کی بنیاد وسیع ہے ، جبکہ افراط زر میں کمی آئی ہے اور لیبر مارکیٹ کے اشاریے مضبوط ہوئے ہیں ۔ بیرونی شعبے کی کارکردگی ، خدمات کی بڑھتی ہوئی برآمدات ، اور غیر ملکی زرمبادلہ کے آرام دہ ذخائر عالمی جھٹکوں کے خلاف لچک فراہم کرتے ہیں ۔ مالیاتی استحکام مسلسل سرمائے کے اخراجات کے متوازی طور پر آگے بڑھا ہے اور مالیاتی نظام اچھی طرح سے سرمایہ دارانہ اور قرض کی توسیع اور مالیاتی شمولیت کا معاون ہے ۔

مجموعی طور پر یہ پیش رفت معاشی بنیادی اصولوں کو مضبوط کرنے اور بڑے اقتصادی استحکام کو برقرار رکھتے ہوئےشرح نمو کو برقرار رکھنے کی بہتر صلاحیت کی نشاندہی کرتی ہیں ۔

حوالہ جات:

Ministry of Finance:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219907®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219912®=3&lang=1

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap01.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap03.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap04.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap05.pdf

Ministry of Commerce & Industry:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2216458®=3&lang=1

Ministry of Statistics & Programme Implementation:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2219602®=3&lang=2

پی ڈی ایف فائل کے لیے یہاں کلک کریں

****

ش ح۔ م ع-ش ب ن

U.NO.1316

(रिलीज़ आईडी: 2220996)

आगंतुक पटल : 77